Etichettato: the walking debt

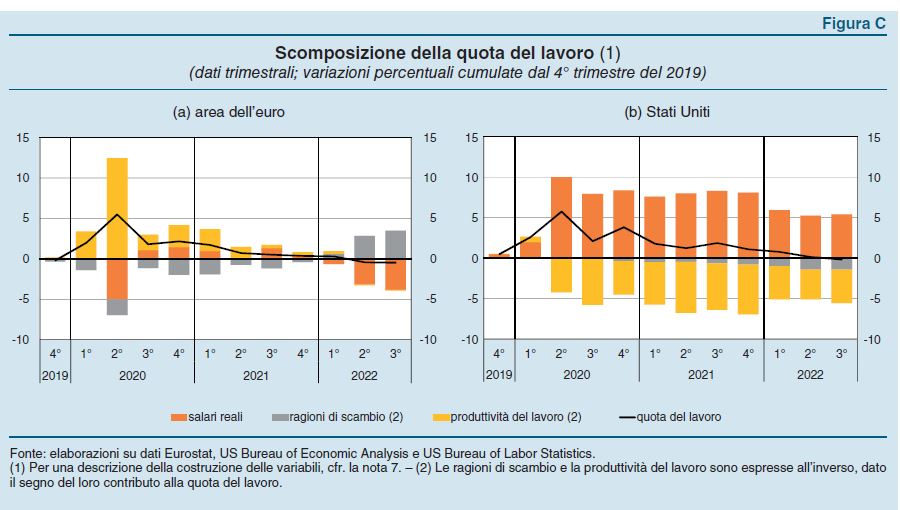

Quota lavoro stabile, ma per ragioni diverse, in Ue e Usa

Nell’analisi delle divergenze che questa crisi inflazionistica sta producendo fra le due economie “gemelle” di Usa e Ue, l’ultimo bollettino di Bankitalia ne scova un’altra che aggiunge un altro tassello al composito mosaico che piano piano sta arricchendo la nostra conoscenza. Una divergenza ambigua, però, visto che è ben celata da una convergenza.

Sia in Usa che nell’Ue, infatti, la quota lavoro, ossia la quota di valore aggiunto che remunera il lavoro (il resto in questa classificazione va al capitale), è rimasta sostanzialmente stabile (linea nera nel grafico sopra). Per dirla semplicemente: le ultime vicissitudini, a cominciare da quelle inflazionistiche, non hanno spostato la quota di ricchezza che va ai lavoratori.

Come ogni cosa, anche questa informazione si può leggere da due diversi punti di vista. Qualcuno potrebbe dire che di fatto in questa stagnazione del prodotto che remunera il lavoro c’è una sostanziale immobilità dei redditi. Ma qualcun altro aggiungerebbe che proprio per questo l’inflazione non è ancora finita fuori controllo come accadde negli anni Settanta.

Ma il punto più interessante per la nostra analisi è un altro: ossia osservare come la convergenza degli esiti celi una sostanziale divergenza delle ragioni.

Negli Stati Uniti, infatti, la quota lavoro è rimasta stabile perché all’aumento consistente delle remunerazioni ha corrisposto una crescita altrettanto rilevante della produttività, cui si è accompagnato un miglioramento delle ragioni di scambio. Elementi entrambi che fanno decrescere la quota lavoro.

Nell’Ue, invece, la produttività è rimasta stagnante e la quota lavoro è rimasta stabile perché sono crollati i salari reali a causa dell’aumento dei prezzi, con le ragioni di scambio a peggiorare per la medesima ragione, visto che l’Europa, a differenza dell’America non è una esportatrice netta di beni energetici, ma una notevole importatrice.

Che ci dice tutto questo? Che Usa e Ue hanno una caratteristica comune – un livello di remunerazione del lavoro stagnante – ma ragioni molto diverse quanto alle sue determinanti. Ne dovrebbero conseguire politiche economiche molto diverse, sia monetarie che fiscali. Ma per adesso si vede molto poco. E non è certo un caso.

Cartolina. Qualcuno poi pagherà

Poiché si è riaperto il cantiere mai chiuso delle pensioni, vale la pena ricordare alcuni numeri messi in fila da un volenteroso centro di ricerca che ci comunicano la semplice informazione che i saldi previdenziali sono negativi almeno dal 1989. In sostanza, il cantiere eterno delle pensioni in questi trenta e passa anni ha prodotto essenzialmente due cose: pensionati e debiti. Bene per i primi, meno per i secondi. La novità che ci aspetta, quindi è che non ce ne sarà nessuna. Il cantiere promette di aumentare equamente gli uni e gli altri, perché a nessuno si nega il diritto di seguire i propri sogni dopo una vita (più o meno lunga) di lavoro. Anche quando arriveremo al 2050 e, lo ha ripetuto di recente il presidente dell’Inps, ci sarà un pensionato per un lavoratore. Pure allora, il cantiere continuerà ad operare perché aumentino i pensionati. Qualcuno poi pagherà.

La divergenza fra Usa e Ue e le prospettive di crescita

Si parla di inflazione, ma non bisogna commettere l’errore di scambiare il dito con la direzione. Il problema autentico, quello che toglie il sonno ai governi è la crescita. Le nostre società si sono sviluppate – in ogni senso – perché hanno messo alla base della propria convivenza l’idea che un potere condiviso fosse in grado di generare ricchezza condivisa. E quest’ultima abbiamo imparato a misurarla con il pil, uno dei tanti strumenti tecnici che hanno finito col popolare il nostro immaginario.

Perciò la paura dell’inflazione, che ha il doppio svantaggio di erodere i redditi reali, e quindi il potere d’acquisto, in una società che è cresciuta sotto l’ipoteca della moderazione salariale, e di scoraggiare gli investimenti per il tramite del rialzo dei tassi ai quali sono costrette le banche centrali per una serie di ragioni che non serve riepilogare qui, ma che molto hanno a che fare con lo spirito del loro essere al mondo.

Perciò quando parliamo di divergenza degli andamenti inflazionistici fra Usa e Ue, inevitabilmente finiamo col parlare di divergenza dei tassi di crescita. Gli analisti sono al lavoro per provare a isolare i rapporti di causazione. “Una ripresa più vigorosa trainata dai consumi negli Stati Uniti – scrive per esempio la Bce nel suo ultimo bollettino – è stata una determinante fondamentale delle differenze tra gli andamenti dell’inflazione di fondo nelle due economie”. Ossia, una classica inflazione da domanda ha spinto al rialzo i prezzi. Ma questa domanda ha al tempo stesso alimentato la crescita, visto che la formula del pil include la domanda aggregata fra le sue componenti.

Al tempo stesso, la decisa reazione della banca centrale statunitense, che ha portato rapidamente i tassi sopra il 4 per cento, ha finito con lo strozzare la domanda aggregata, talché si prevedono tassi di crescita assai risicati per gli Usa nei primi due trimestri dell’anno. Il che spaventa non poco gli osservatori. Un paio di trimestri a tassi negativi significano tecnicamente una recessione, ossia il peggior incubo delle nostre società. E il fatto che gli Usa navighino sul limitare di questo scenario è certamente poco rassicurante.

L’Ue sembra abbia pagato prima il suo prezzo, in termini di prodotto, con la domanda strozzata dai rincari energetici, che ancora oggi tengono i prezzi ben oltre il livello di sopportabilità per ampie fasce della popolazione. Le previsioni di crescita non sono così diverse rispetto agli Usa, e non sono certo rassicuranti. Con tassi di inflazione ancora elevati, la crescita inferiore allo 0,2 per cento prevista nel secondo trimestre 2023 segnala un’economia ancora in profonda difficoltà con elevati rischi di recessione.

Tutto questo però non una ragione sufficiente per allarmarsi. Sia gli Usa che l’Ue dispongono di ampie dotazione di capitale per affrontare una recessione, anche prolungata, senza erodere le basi della loro prosperità. Si tratta semplicemente di mantenere la calma e fare tutto ciò che serve per rafforzare la crescita. Ossia adottare quelle buone pratiche che gli economisti più avveduti segnalano praticamente da sempre. Per nulla facile, nel tempo dell’isteria da social.

Cosa ci racconta la divergenza inflazionistica fra Usa e Ue

E’ chiaro a tutti che le economie europee e statunitensi sono molto diverse fra loro. D’altronde lo sono anche le società che esprimono, al netto di parecchie somiglianze che hanno a che vedere con una certa storia comune che però non arrivano a renderci davvero uguali.

Così anche le economie. Quella americana risulta sempre un po’ più frizzante, per non dire spericolata, intonata con suo spirito di frontiera che malgrado il tempo l’America non ha ancora perduto. Quella europea più compassata, cresciuta attorno alla religione dei vari diritti ai quali deve provvedere.

Sono molto diverse perciò la nostra inflazione e la loro. Non tanto e non solo quanto agli esiti, che il grafico sopra sommarizza, ma quanto alla struttura stessa del suo dispiegarsi. Si capisce meglio se guardiamo ancora più in dettaglio il peso specifico delle componenti dell’aumento dei prezzi.

Notate ad esempio quanto sia superiore la componente di fondo negli Usa – ossia quella al netto di alimenti freschi ed energia – rispetto a quella europea, dove invece i beni energetici pesano il triplo rispetto agli Stati Uniti. E sarebbe strano il contrario. Gli Usa sono esportatori netti, noi europei al contrario dipendiamo notevolmente dalle importazioni e questo spiega anche perché il nostro livello di inflazione sia così elevato rispetto agli Usa.

Ma spiega anche perché siano state così diverse le reazioni delle banche centrali. Con una componente di fondo che pesa il doppio di quella europea, la Fed poteva fare ben poco oltre ad alzare rapidamente e notevolmente i tassi. L’inflazione, infatti, sembrava essersi radicata alla base dell’economia Usa, anche a causa, probabilmente, di certe politiche fiscali del governo. Una scommessa fatta puntando sulla correzione di certe aspettative che iniziavano a manifestarsi fra gli operatori economici. Al contrario, la Bce, osservando il peso della componente energetica, ha ha alzato i tassi ma più lentamente. Ha giocato sull’effetto temporaneo – o almeno auspicandolo tale – dei rincari energetici. Ma sempre scommessa rimane.

Il risultato per adesso è inflazione più alta in Europa e più bassa e persino in regresso negli Usa. Adesso bisogna capire cosa comporti questo a livello di andamento del prodotto. Ma forse dovremmo iniziare smetterla di essere ossessionati dai dati trimestrali e iniziare a guardare questi processi in prospettiva. Forse li capiremmo meglio. Intanto però possiamo continuare ad approfondire

(1/segue)

Cartolina. C’era una volta il Pil

Senza indulgere troppo al pessimismo, che tanto non serve, è giusto osservare gli effetti che il doppio terremoto pandemia+guerra ha provocato nell’economia dell’eurozona. Non tanto per la quantità del suo prodotto, ma per la sua composizione, che potremmo chiamare anche la sua qualità. Negli ultimi lustri la zona euro è cresciuta molto per la sua capacità di esportare, associata a un livello di importazioni contenuto da un costo dell’energia sostenibile – il suo autentico tallone d’Achille, e per un buon livello di domanda aggregata, quindi consumi e investimenti. Gli shock degli ultimi due anni hanno indebolito la domanda aggregata e devastato l’export netto, soprattutto a causa dei rincari energetici. E adesso l’inflazione sta facendo il resto, provocando un aumento dei tassi che scoraggia gli investimenti mentre erode i redditi reali. Il che scoraggia i consumi. C’è da fasciarsi la testa? No. Ogni crisi è una buona occasione diceva qualcuno. Il problema è capire se saremo in grado di coglierla. Perché l’alternativa è limitarsi a ricordare i vecchi tempi. Quando c’era una volta il pil.

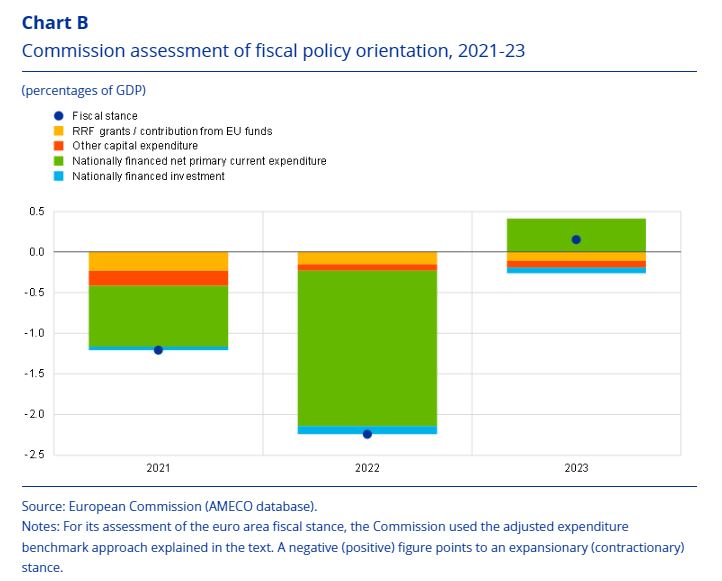

Cartolina. La pacchia è (quasi) finita

C’è tutto un mondo che cambia, nell’approfondimento che la Bce ha dedicato nel suo ultimo bollettino alla politica fiscale europea. C’è la conferma che, al netto di una tensione espansiva alimentata dalla necessità di garantire supporto alle fasce più deboli per i rincari energetici, la fiscal stance, ossia l’atteggiamento dei governi sulla spesa pubblica, tende a diventare neutra. Detto diversamente, i governi, molto dopo le banche centrali, dovranno iniziare a stringere i cordoni della borsa. E se è vero che i sostegni energetici potranno arrivare, a livello di eurozona, al 2 per cento del pil dell’area, è vero altresì che ormai è chiaro quello che tutti osservano con lieve raccapriccio. I tempi dei soldi facili sono alle nostre spalle. La pacchia è finita. Quasi.

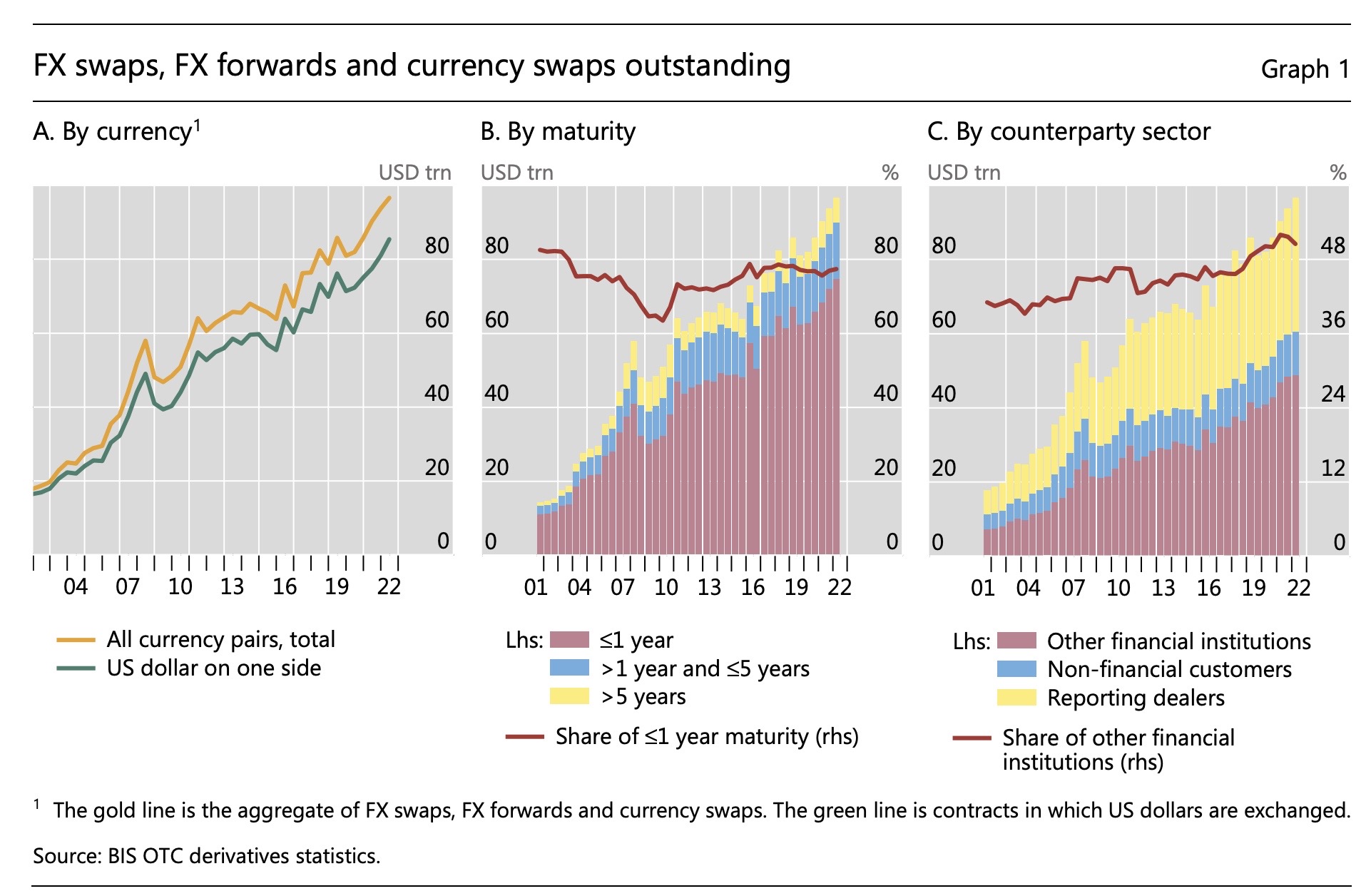

Una montagna di debito nascosto

C’è molto più di quello che appare nella contabilità sul debito che i regolatori stanno faticosamente compilando e che di tanto in tanto ci riserva sorprese. Come quella che ci ha fatto qualche tempo fa la Bis di Basilea andando a censire una montagna di debito nascosta nella montagna che vediamo di solito. Che sembra espressione persino esagerata, ma tant’è. Sotto il tesoro di debiti a vario titolo contratti da privati e governi, che vediamo in chiaro nei bilanci, ci sono debiti nascosti di importi che si contano in trilioni e che hanno a che fare col vorticoso ruotare dei flussi finanziari, perfetta incarnazione degli animal spirit, che proprio come fantasmi ruotano intorno a noi, invisibili eppure presenti.

Questo imprestarsi furioso, per lo più in dollari, si cela più o meno benignamente nel mercato valutario (FX market). Qui gli intermediari, un fondo pensione o un’altra qualsiasi non banca di qualsiasi nazionalità, magari prende a prestito dollari e poi presta a sua volta euro o yen lucrando sulle differenze di rendimenti fra il momento spot e il forward. Quindi fra oggi e domani: l’eterna pratica degli arbitraggi sulla quale campano da sempre migliaia di trader.

Il fatto interessante, e in qualche modo nuovo, è che queste transazioni non vengono registrate nei bilanci ufficiali, e tuttavia sono più che rilevanti. Secondo la rilevazione fatta dalla Bis si tratta nientemeno che 80 trilioni di dollari, in larga parte a breve termine, persino superiore allo stock di Treasury messi sul mercato dal Tesoro americano. “Il vortice degli affari – scrivono gli economisti della banca – si è avvicinato ai cinque trilioni al giorno nell’aprile del 2022, due terzi del turnover globale del mercato valutario”.

Vortice, in effetti, è parola scelta con discernimento, poiché questa materia effimera – questo debito nascosto – è altamente incendiaria, quindi assai sensibile alle secche improvvise di liquidità che affliggono i mercati e alle quali le banche centrali hanno dovuto provvedere con ampie forniture di combustibile nella forma di linee di swap con limite il cielo: una sorta di all in, ma pagato dal contribuente ignaro, che neanche immagina quanto il bilancio di una banca centrale abbia a che fare con le proprie tasse.

Questi denari di banca centrale sono andati a soccorrere entità spericolate, le cosiddette non banche, che fuori dagli Stati Uniti hanno collazionato obbligazioni in dollari nel mercato Fx swap per circa 26 trilioni, il doppio del loro debito visibile in chiaro. Si capisce perciò come mai, alla metà del 2022, le non banche ammesse a godere della benevolenza della Fed, ossia al suo sportello, abbiano totalizzato operazioni – solo negli Usa – stimate in 39 trilioni mettendo insieme FX swap, forward e currency swap. Il naufragar gli è dolce in questo vortice.

Cartolina. And winter came

E’ arrivato l’inverno tanto temuto e preannunciato dal nostro incurabile scontento. Non tanto perché oggi cade il solstizio, che è solo una pregevole coincidenza astronomica, ma perché la nostra contabilità pubblica segna una triste inversione del nostro saldo corrente, che in questi anni di scontento almeno rallegrava i più attenti, che sanno bene quanto sia importante essere creditori dell’estero, quando il tempo si fa brutto. E oggi, che l’inverno è arrivato sul serio, forse inizieranno a capirlo anche quelli che si lamentano di mestiere, convinti che aiuti a star meglio. Rimane poco da fare, quando il conto del nostro export di merci sprofonda così inesorabilmente, e per giunta con la prospettiva che, in barba a qualunque tetto su costi delle importazioni energetiche, sia destinato a peggiorare. Ci aspettano freddo e letargo. D’altronde è arrivato l’inverno.

Il mattone rallenta la sua corsetta

Non che fosse granché, questa ripresa dei corsi immobiliari nel nostro paese, almeno se la confrontiamo con quella osservata, ad esempio in Germania negli ultimi anni. Però c’era, ed è stata anche abbastanza visibile per alcuni trimestri, come l’Istat ha testimoniato nelle sue rilevazioni dell’indice Ipab.

Insomma: non si poteva certo parlare di corsa del mattone. Ma di corsetta sì. Un mercato che iniziava a diventare frizzante, con le compravendite a rivedere livelli ormai dimenticati, e le case nuove addirittura crescita dei prezzi a doppia cifra.

Ma sembra sia stata la più classica delle estati di San Martino. Gli operatori hanno iniziato a vedere nero mano a mano che la crescita dell’inflazione segnalava l’avvicinarsi di quella dei tassi di interesse, e, giocoforza, una volta che la stretta monetaria ha iniziato a produrre i suoi effetti, si sono viste le conseguenze.

E così arriviamo al dato del terzo trimestre di quest’anno, con l’indice Ipab a diminuire dell’1 per cento rispetto al trimestre precedente e a rallentare la sua crescita su base annua al 3 per cento a fronte del 5,2 del secondo quarto. Le abitazioni nuove, che erano cresciute del 12,1, rallentano al 2,8; quelle esistenti, che pesano l’80 per cento dell’indice, dal 3,8 al 3. La corsetta diventa piccolo trotto.

Adesso si tratta di capire quanto reggerà, visto che anche il dato delle compravendite ha cambiato visibilmente passo. Erano aumentate dell’8,7 per cento nel secondo trimestre, sono aumentate solo dell’1,7 nel terzo. La chiusura dell’anno, insomma, si intravede in sordina. La domanda di mutui, che probabilmente si orienterà più sulle ricontrattazioni che sulle nuove erogazioni, farà il resto. Sicché la crescita dei prezzi degli ultimi tre trimestri, che aveva regalato qualche emozione – +4,2% di aumento medio – rischia di rimanere il pallido ricordo, nell’inverno della gelata immobiliare che sembra si stia preparando. L’ennesima.

Cartolina. Italia 80, Usa 0

Chi si lamenta delle restrizioni monetarie che la Bce sta imponendo ai mercati, dovrebbe anche ricordare quanto siamo esposti ai marosi dell’inflazione importata, che come un veleno si insinua nei gangli della nostra economia sfiancandola. Per noi italiani, la dipendenza delle importazioni dall’energia sfiora l’80 per cento, a fronte dello zero statunitense. E ciò malgrado la Fed è stata la prima ad alzare i tassi e anche con una certa decisione. Ciò per dire che a volte fare whatever it takes implica pagare un prezzo poco piacevole. E noi italiani faremmo bene ad esserne consapevoli. Specie quando i tempi sono più duri.