Etichettato: the walking debt

Cartolina. Il debito che piace

E’ una questione di gusto, probabilmente. Gli italiani amano i debiti che fanno gli altri, non i propri. Se poi questi altri sono entità pubbliche ancora meglio. Questo potrebbe spiegare perché siamo l’unico paese avanzato al mondo ad avere un livello assai modesto di debito privato e un altissimo livello di debito pubblico. Non è che il debito non sia nelle nostre corde, insomma. Semplicemente lasciamo che se ne occupi lo stato. Che siamo sempre noi, dicono tutti. Ma nessuno ci crede.

L’Inflazione accelera ancora in Turchia

Gli ultimi dati diffusi dall’istituto statistico turco confermano che l’accelerazione dei prezzi nel paese è ben lontana dal terminare. Al contrario, aumenta di velocità di mese in mese, come d’altronde sta accadendo in tutto il mondo, ma con l’aggravante della particolarità di una politica governativa e monetaria – ammesso che in Turchia abbia senso questa distinzione – che sembra fatta apposta per alimentare questa spirale.

Il grafico sopra mostra come a maggio, su base annua, i prezzi al consumo siano aumentati del 73,5%, superando quindi il già ragguardevole 69,97 osservato, sempre su base annua, il mese precedente.

Ad aggravare la crisi, la circostanza che i peggiori rincari si osservano nei generi di prima necessità, quindi beni alimentari e trasporti, dove ormai i prezzi esibiscono aumenti superiori al 90%.

Se si osserva l’indice al netto di cibo ed energia, l’aumento dei prezzi annuo è più contenuto, ma comunque importante, essendo pari al 61,63%.

Ai primi di luglio uscirà la nuova release. Ma a questo punto è difficile immaginarsi miglioramenti.

L’eterno dilemma fra crescita (a debito) e stabilità

Tutto quello che c’è da sapere l‘ottimo paper della Bis dedicato alle gioie e i tormenti del debito privato ce lo dice all’inizio: il debito aiuta a stimolare la crescita ma al tempo stesso pone rischi alla stabilità finanziaria e, a lungo termine, allo stesso quadro macroeconomico.

Come qualunque rimedio, insomma, contiene effetti collaterali, e sono proprio questi il tema che interessa le banche centrali, che maneggiano debiti per mestiere, a cominciare da quelli per eccellenza, ossia la moneta, e quella che potremmo definire l’espressione della sua dinamica temporale, ossia il tasso di interesse.

Le banche centrali nascono sull’idea di un debito gestito come un asset, quindi chiaro che se ne occupino spesso e volentieri. E anche con contributi di indubbia qualità che sono sempre un ottimo viatico per l’apprendimento di cose nuove.

Anche in questo caso, il paper offre molti spunti di riflessione e diversi dati, utili a farci comprendere il problema del debito privato – limitatamente alle famiglie e alle imprese non finanziarie – a cominciare dalla quantità che ha raggiunto.

La notevole accelerazione del debito privato (primo grafico a sinistra, curva rossa, scala di destra) è sicuramente uno dei fatti rilevanti di questo primo ventennio del nuovo secolo. Ma se guardiamo bene le curve ci accorgiamo che a inizio secolo i debiti di famiglie e imprese stavano già ben oltre il 100 per cento del pil, mentre quelli dei governi – sicuramente anche grazie al peso relativo degli emergenti – si fermava “solo” al 60 per cento. La crisi finanziaria del 2008 prima e quella Covid poi, hanno cambiato molto la situazione. Ormai le due voci stanno sostanzialmente su percorsi di crescita analoghi, anche se il debito pubblico rimane ancora molto al di sotto di quello privato.

A queste metriche, per una visione più informata, si dovrebbero aggiungere quelle che derivano dal debito del settore finanziario, che costituisce una quota importante del debito privato e che ha seguito le stesse sorti, in questi anni difficili, con la sottolineatura che le banche, pur rimanendo di gran lunga gli intermediari principali, sono state affiancate nella loro attività da un ampio settore non bancario che svolge funzioni simili, senza però essere regolato nello stesso modo.

Adesso questa montagna di obbligazioni chiede di essere gestita, dovendo fare i conti con un’inflazione crescente che spinge al rialzo i tassi. E questo avrà impatti evidenti sul costo di questi debiti, che devono essere rinnovati – e quindi pagati a prezzo più caro – o estinti, circostanza improbabile.

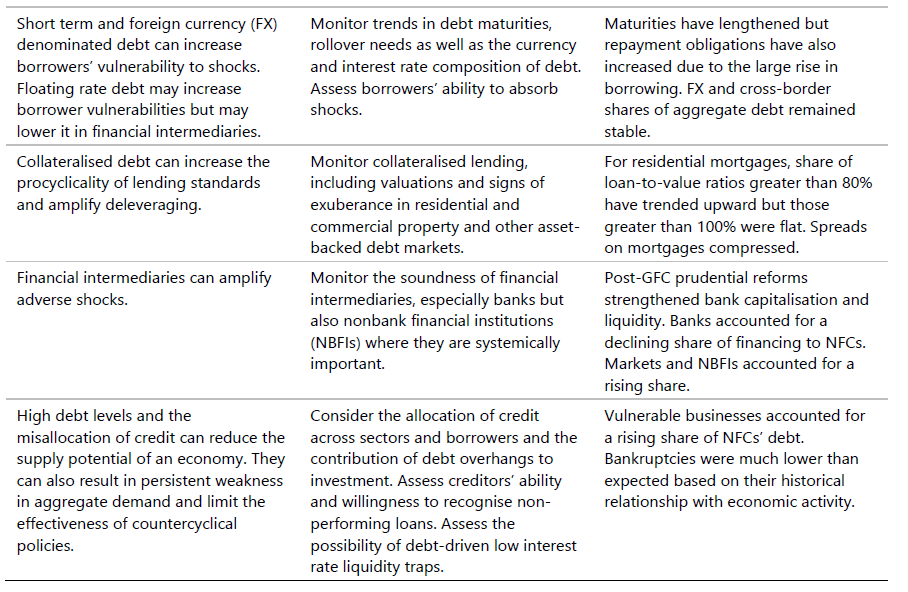

E questo ci porta alla seconda parte del paper: la relazione fra livello di indebitamento e stabilità finanziaria. Senza bisogno di farla troppo lunga, sono diversi i canali attraverso i quali il livello dei debiti – vale per quelli privati che stiamo osservando, ma osservazioni simili si possono fare anche per il debito del governo – si comunica al sistema finanziario, rendendolo più o meno stabile. La tabella sotto basterà a riepilogare.

E la tabella successiva riepiloga ancora meglio il cuore del problema.

Le policy macroprudenziali, che dovrebbero essere il rimedio regolatorio capace di mitigare le fragilità generate dal livello elevato di debito sono ovviamente diverse da paese a paese. Ogni banca centrale propone le sue, anche se lavorano tutte più o meno sullo stesso principio: rendere i debiti sostenibili, ossia ripagabili, sia provando a prevenirne l’aumento – vaste programma, direbbe qualcuno – sia provando a gestirne gli “atterraggi”.

La lezione ormai è stata imparata da tempo. I lavori di Minsky e Kindleberger hanno mostrato con chiarezza che una crescita rapida del credito è la miglior scorciatoia per una crisi finanziaria. Ma la seduzione rimane. Far circolare il credito è stato sempre il segreto per la creazione della ricchezza, sia dai tempi antichi, e ancor più in quelli moderni, quando abbiamo imparato sempre più e sempre meglio a gestirne le controindicazioni. I trecento anni passati dal crack inglese della Compagnia dei mari del Sud del 1720, o il panico provocato lo stesso anno dall’esperimento monetario andato male di John Law in Francia non sono passati invano. E tuttavia siamo sempre bravi a ricascarci. L’ultima volta nel 2008, e adesso col Covid. E sempre per ottime ragioni.

Ciò non vuol dire che non arrivi il conto. Infatti è arrivato anche stavolta. E tocca pagarlo.

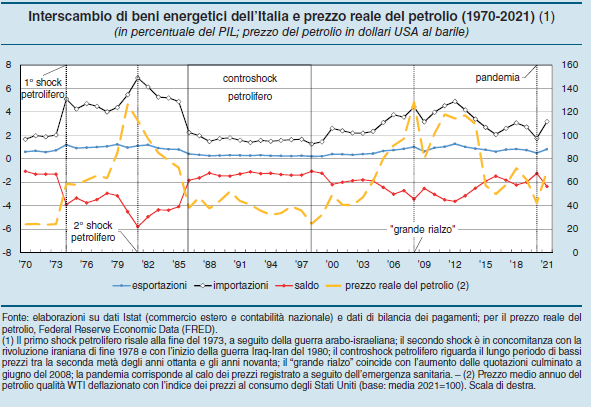

Si aggrava il deficit della bilancia energetica

Poiché, com’è noto, l’Italia vive di importazioni per i beni energetici, la sostanziale fase di stallo nel conflitto russo-ucraino, e la disarticolazione delle linee di fornitura che fino a ieri hanno alimentato i nostri fabbisogni proiettano una luce poco rassicurante sul futuro della nostra bilancia energetica, che già nel 2021 ha subito un notevole peggioramento.

Secondo quanto riportato da Bankitalia nel suo Rapporto annuale, infatti, l’anno scorso il deficit energetico si è approfondito, arrivando al 2,4 per cento del Pil, ossia a circa 42 miliardi “riflettendo quasi esclusivamente il considerevole rialzo dei valori medi unitari dei beni importati”. Questi ultimi, in particolare, sono aumentati del 55%, il petrolio, e addirittura del 118% il gas rispetto alla media del 2020. Quell’anno i prezzi scontavano probabilmente un rallentamento indotto dalle restrizioni pandemiche, e infatti il deficit energetico è diminuito all’1,2% del pil. Ma una volta che la pressione della pandemia si è allentata, il rimbalzo ha rapidamente recuperato i livelli del 2019, superandoli notevolmente.

La buona notizia è che siamo ancora lontani dal disavanzo toccato all’epoca degli shock petroliferi – il 5,8% del pil, nel 1981 (grafico sotto) -; quella meno buona è che il dato 2021 non tiene conto della guerra iniziata a febbraio del 2022, che sta generando nuove pressioni al rialzo sui prezzi dei beni energetici.

Per farsene un’idea, è utile sapere che il principale ingrediente del nostro menù energetico, e quindi delle nostre importazioni, è il petrolio, pure se la sua importanza relativa è declinata rispetto al gas, il cui peso è raddoppiato rispetto agli anni ’90.

Ciò malgrado ancora nel 2021 il petrolio pesava il 42% del totale dell’import, a fronte del 32 del gas, del 15% dei prodotti petroliferi raffinati e del 9% di elettricità.

Il grafico sopra a destra ci consente anche di farci un’idea dei paesi di provenienza, fra i quali si nota il peso rilevante della Russia, cresciuto nel tempo. Capirete perché le previsioni sul nostro saldo energetico siano alquanto pessimistiche.

Peggiorano le aspettative di inflazione delle famiglie

Per capire come la Bis dedichi uno dei suoi bollettini al sostanziale peggioramento delle aspettative di inflazione delle famiglie bisogna partire da una semplice premessa: “Le aspettative di inflazione delle famiglie sono un input importante per il processo decisionale e le strategie di comunicazione della banca centrale, in quanto influenzano direttamente le decisioni di consumo e le richieste salariali, che a loro volta sono alla base della determinazione dei prezzi delle imprese”.

Proviamo a dirlo diversamente. In un mondo dove la domanda aggregata si compone in larga parte della spesa delle famiglie, se queste ultime hanno idea che i prezzi saliranno più di quanto immagina la banca centrale, non solo può cambiare la curva di domanda, ma anche quella del costo del lavoro, visto che i lavoratori – sempre le famiglie – tendono a generare pressioni al rialzo sulle retribuzioni una volta che si convincano che l’inflazione si sia incardinata stabilmente al rialzo. E poiché ragionamento analogo, anche se nella direzione opposta, fanno le imprese, ecco che le aspettative delle famiglie sono un ottimo attivatore della temutissima spirale prezzi/salari, che la storia del central banking sta rispolverando dagli scaffali ammuffiti degli anni Settanta.

La seconda parte del problema è che le aspettative delle famiglie – e sarebbe strano il contrario – sono molto diverse da quelle dei previsori professionali, a cominciare dalle banche centrali, che peraltro rimangono entità alquanto esotiche per chi deve mettere insieme il pranzo e la cena con un costo del carrello della spesa che aumenta di continuo. Per dirla con le parole della Bis, “le famiglie non apprezzano pienamente il link fra inflazione e politica monetaria”. Diciamo. Questa differenza si può indovinare sbirciando il grafico sotto.

Il grafico successivo, invece, prova a misurare l’andamento delle aspettative delle famiglie in alcune economie, sia avanzate che emergenti.

A dir poco preoccupante notare un certo aumento delle famiglie americane che si aspettano un’inflazione superiore al 10 per cento, specie se consideriamo le notevoli complicazioni che stanno agitando l’economia statunitense, dove, non a caso, l’inflazione ha accelerato notevolmente.

Come abbiamo detto, serve a poco osservare che la percezione dell’inflazione delle famiglie è sostanzialmente fuori fuoco, rispetto a quelle degli esperti. In un mondo dove tutto ormai è comunicazione, il messaggio più diffuso, anche se distorto, è quello che assurge a verità, che nel caso del dato dell’inflazione è il miglior modo per generare una di quelle terribili profezie che si autoavverano.

Per questo il Bollettino insiste sull’attività di comunicazione che le banche centrali dovrebbero svolgere per dare una idea più corretta degli andamenti dei prezzi. Facile a dirsi, ma molto difficile da fare, visto che “le famiglie sono molto più difficili da raggiungere, per la banca centrale, rispetto ai previsori professionali”.

E sono anche più difficile da convincere, se è per questo. In un mondo che ha imparato a diffidare delle fonti ufficiali, prediligendo quelle informali, la sfida della comunicazione delle banche centrali potrebbe essere persa in partenza. E non solo quella.

La BoE di fronte alla sfida dell’inflazione a due cifre

Un recente discorso di un banchiere centrale inglese ci offre una sintesi esemplare delle straordinarie complicazioni che le banche centrali dovranno affrontare nei prossimi mesi per provare – e chissà se riusciranno – a riportare sotto controllo il livello dei prezzi lavorando sostanzialmente con gli strumenti di cui dispongono, a cominciare dalla manipolazione delle aspettative per mezzo della comunicazione. non è certo un caso che ormai tutte le banche centrali parlino di inflazione, e dei loro propositi per contrastarla.

La Bank of England (BoE) stima che entro il quarto trimestre del 2022 l’inflazione in UK arriverà alla doppia cifra, alla quale si è avvicinata anche di recente, visto che l’indice dei prezzi al consumo è arrivato al 9%. La situazione è rappresentata nel grafico sotto, che va preso con le dovute cautele, quanto alle previsioni, visto che finora il futuro si è mostrato molto più “inflazionistico” di quanto fosse stato previsto.

Il quadro si comprende meglio se si guarda all’indice nelle sue componenti al netto e al loro di quelle energetiche e alimentari.

Di fronte a questa situazione la Banca ha alzato il tasso bancario all’1%, un livello che non si vedeva dal 2009. E basta questo a dare l’idea del cambiamento.

Peraltro è stato già annunciato che altri rincari del denaro potrebbero avvenire in futuro. Siamo insomma nell’ambito della reazione prevedibile di una banca centrale rispetto a un contesto inflazionistico incipiente.

Ma una banca centrale esprime qualcosa di più di un tasso di interesse. E’ espressione di un mandato politico che si traduce in alcuni target, che la Banca deve perseguire in autonomia, ma con efficacia. E fra i target della BoE c’è quello di tenere l’inflazione al 2% usando tutti gli strumenti che ritiene necessari, purché in modo sostenibile, quindi senza generare shock opposti, nella forma di volatilità di produzione e occupazione. Insomma, se non la botte piena e la moglie ubriaca ci somiglia molto.

Ma aldilà della teoria, che è una cosa bellissima tranne quando emergono i problemi reali, è la pratica che oggi preoccupa il nostro banchiere. I rischi sono noti: da una parte che i rincari si incorporino nelle aspettative, spingendo al rialzo la domanda di adeguamenti salariali, combustibile ideale per una ulteriore accelerazione dei prezzi. Dall’altro le tensioni sociali, che hanno evidenti ripercussioni sulla domanda aggregata, che intanto si cumulano nel tempo che l’inflazione viene riportata – se viene riportata – a livello più sostenibile. Questo doppio rischio è insieme il sentiero stretto e la tenaglia che la Banca deve percorrere senza finire schiacciata.

Cominciamo dal primo: il rischio che promana dal mercato del lavoro – “che si è irrigidito”, ricorda il banchiere – in un contesto di fine dell’allentamento monetario, rappresentato da tassi in rialzo, fine degli acquisti di asset e graduale “sgonfiamento” del bilancio della Banca.

L’irrigidimento del mercato del lavoro si è associato a una vacanza di posti che è ai suoi massimi storici, con gli esuberi ai minimi. Il tasso di disoccupazione è previsto in calo al 3,6% nei prossimi mesi, ai minimi da cinquant’anni.

Una buona notizia che ne porta con sé una meno buona, in tempi d’inflazione: la pressione sui salari, che la bassa partecipazione non può che stimolare. Le stime della banca sulla crescita salariale, da questo punto di vista, sono chiarissime.

C’è un’altra buona notizia, che ne contiene una meno buona: la fiducia delle imprese è ancora stabile. Quindi gli investitori pensano di poter difendere i propri margini: indovinate come. Esatto: aumentando i prezzi. E questa è la notizia meno buona. Quindi da una parte lavoratori che vogliono essere pagati di più, e hanno dalla loro una disoccupazione bassa, e imprese che pensano di continuare a produrre contando evidentemente sulla capacità del mercato di assorbire prezzi più alti. Cosa può andare storto?

E infatti il nostro oratore parla di “slancio sostanziale dell’inflazione”. Quindi di un’accelerazione che ha buone ragioni strutturali per essere persistente, specie se si cristallizzano alcuni tipi di aspettative. Cosa può fare allora la BoE? “L’inflazione elevata oggi non giustifica, di per sé, una politica più restrittiva oggi. Piuttosto, la politica monetaria deve guardare al futuro, calibrando l’orientamento della politica in modo che sia appropriato su un orizzonte compreso tra 18 mesi e due anni”. Una strategia che contiene alcune opportunità, ma anche molti rischi, a ben vedere. Due anni sono un tempo lunghissimo mentre si consuma una crisi inflazionistica. Ma il nostro banchiere avrà le sue ottime ragioni per fare questa valutazione, e quindi prendiamola per buona.

Rimane la domanda: che fare in questi due anni? La Banca ipotizza che alla lunga un’inflazione a due cifre eroderà la domanda, abbattendo il reddito reale, e quindi si genererà “naturalmente” una sorta di contrappeso che avrà effetti anche sul mercato del lavoro, rendendolo più flessibile. Insomma: una correzione guidata da tassi in rialzo, che comunicano segnali precisi al mercato, e senza più sostegni finanziari. In sostanza una scommessa fatta con la dita incrociate, visto che – per dirne una – “la maggior parte del calo previsto dell’inflazione complessiva nella proiezione di base è dovuto al presupposto che i prezzi dell’energia si stabilizzeranno” – che è come dire che ci sono mille cose che possono andare storte.

E d’altronde alternative non ce ne sono molte. Le banche centrali hanno comprato tempo quando c’era il rischio deflazione, e compreranno tempo anche adesso che c’è l’inflazione. E siccome il tempo è denaro, specie per un banchiere, tutto ciò ha a che fare con la gestione delle risorse finanziarie. Con una differenza: la deflazione autorizzava a spendere. L’inflazione suggerisce il contrario. E scusate se è poco.

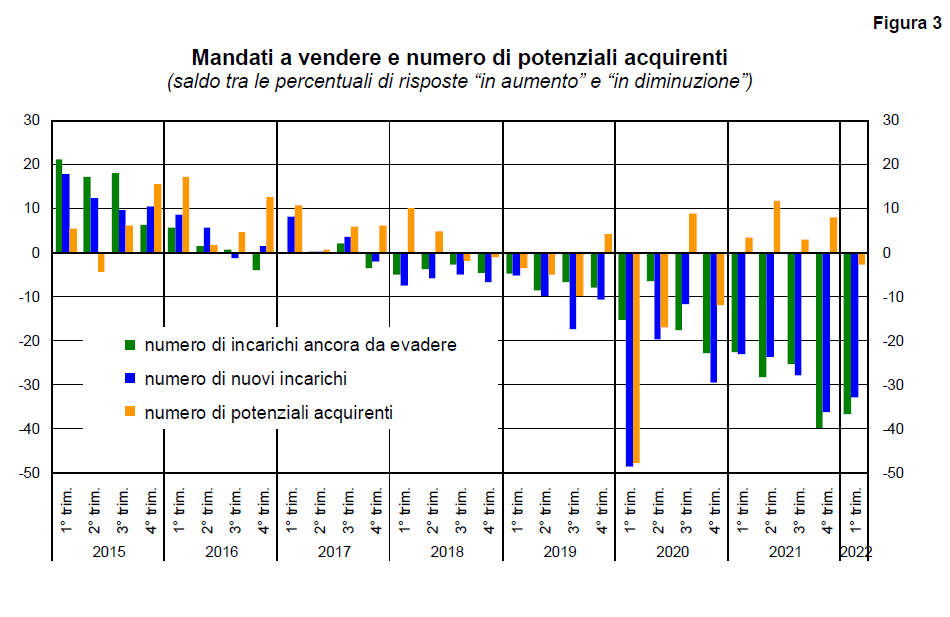

La guerra frena la ripresina immobiliare italiana

L’ultimo sondaggio congiunturale sulle abitazioni pubblicato da Bankitalia ci dice due cose: la prima è che il mercato è ancora caldo, anche se certo ben lontano dalle temperature viste in altri paesi europei o negli Stati Uniti. La seconda è che la guerra ha gettato una secchiata d’acqua fredda sulle aspettative degli agenti e le intenzioni dei partecipanti, sia deprimendole con l’incertezza alimentata dal conflitto, sia scoraggiandole con l’aumento dei costi energetici che finiscono col ridursi in una diminuzione dei redditi reali.

Il quadro delle opinioni raccolte fra i 1574 agenti immobiliari interpellati dalla Banca, si può sintetizzare dal grafico sotto.

Prezzi ancora visti in rialzo dalla maggioranza degli intervistati, quindi, con tempi per le compravendite e sconti effettuati che si restringono.

Tutto ciò si riflette nell’aumento delle compravendite: la percentuale di agenzie che ha venduto almeno un immobile nei tre mesi considerati dalla survey è arrivata all’87,6%. dall’86,7 del trimestre precedente. La gran parte di questi agenti, l’80%, ha venduto case già esistenti. Le case nuove intermediate sono ridotte al lumicino.

Per converso, le condizioni della domanda sono viste in ribasso. Il saldo dei giudizi fra chi si aspetta un aumento degli acquirenti e chi una diminuzione è tornato negativo, e questo implica che i pessimisti sono più numerosi degli ottimisti.

Le aspettative, insomma, non sono le migliori.

Ovviamente le aspettative raccolte da Bankitalia sono estremamente volatili. Se finalmente arrivasse una normalizzazione del contesto internazionale, il mercato troverebbe nella sua spianta abbastanza inerzia da ripartire di slancio. Ma è una questione di tempo. Più tardi arrivano, le buone notizia, più si scaricherà la molla della ripartenza. E questo è chiaro a tutti.

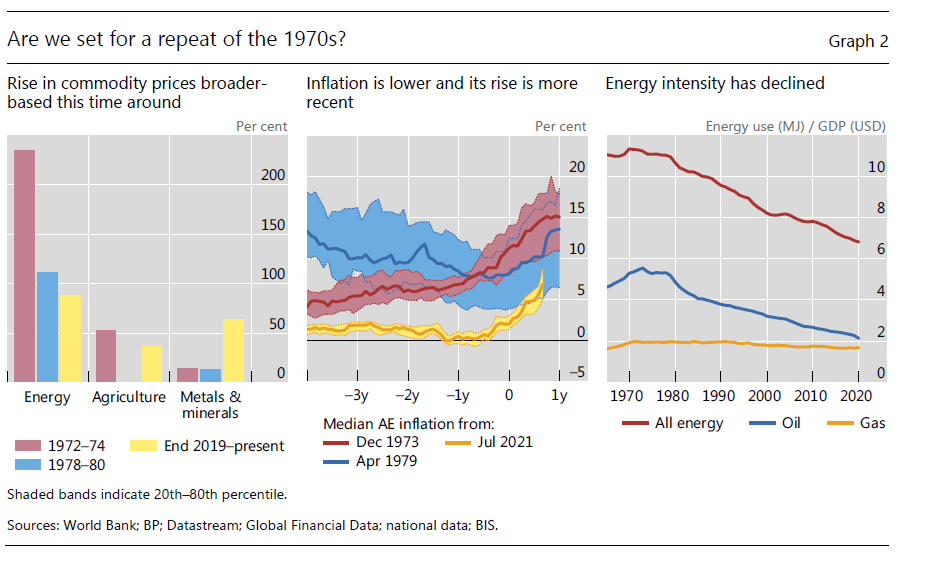

La crisi delle commodity e il rischio stagflazione

Il problema, sembra di capire leggendo questo bollettino della Bis, è vedere se il sistema istituzionale che abbiamo messo in piedi negli ultimi trent’anni, sarà robusto abbastanza da reggere l’urto di un contesto internazionale parecchio avverso che ci sta facendo tornare in mente gli shock petroliferi degli anni ’70. Peggio ancora: all’epoca fu solo il petrolio ad andare fuori controllo. Adesso anche altre commodity, a cominciare dai beni alimentari, hanno intrapreso percorsi molto minacciosi, che hanno già messo in ginocchio i paesi più fragili.

Il grafico sotto ci aiuta a farci un’idea dei grandi numeri che sono in gioco, e che molto difficilmente torneranno ai livelli anteriori al conflitto.

L’andamento crescente dei prezzi si è associato a un notevole stress di alcune catene di fornitura nelle quali Russia e Ucraina giocano un ruolo molto importante. Insieme, per esempio, producono il 10% del grano e del petrolio globale, e il 20% del gas. E questo ovviamente aumenta le strozzature che già affliggono l’economia internazionale dai tempi del Covid.

Gli effetti li stiamo già osservando: inflazione a livelli non più osservati da decenni e crescita che rallenta, con le banche centrali costrette più o meno precipitosamente a smontare l’arsenale che negli ultimi dieci anni ha messo a disposizione dell’economia internazionale risorse praticamente illimitate per contrastare la deflazione strisciante seguita alla grande crisi del 2008 e la robusta contrazione del lockdown.

Ed ecco perché più d’un osservatore ha evocato il fantasma della stagflazione, un altro fantasma degli anni ’70 rievocato in questi terribili anni Venti, quando ormai sembriamo condannati a subire un’emergenza via l’altra.

Cinquant’anni fa la stagflazione servì a smontare un altro paradigma, egualmente dogmatico, che animava le politiche economiche dei governi: il whatever it takes di ispirazione keynesiana ai fini della piena occupazione, perseguita con uso disinvolto del deficit. Non tanto diverso da quello di oggi, a ben vedere. Salvo per la circostanza che all’epoca era il Tesoro a gestire la danza, e oggi è la banca centrale.

Proprio questo, però, potrebbe essere un argomento a favore di chi sostiene che adesso abbiamo qualche strumento in più per non ricadere nella stagflazione. Sempre che ovviamente le banche centrali sopravvivano – nel senso che non prevalga su di loro la fiscal dominance dei governi – alle pressioni contestuali.

Le differenze con i ’70, a ben vedere, sono diverse. Le economie di oggi, ad esempio, sono meno energivore. Avendo ridotto la dipendenza dall’energia – il fabbisogno energetico in relazione al pil, se guardiamo al petrolio, è diminuito del 40% dalla fine degli anni ’70 – siamo meno esposti ai capricci delle commodity (grafico sotto). In più abbiamo migliorato le nostre politiche. Nei ’70 si usciva dal trauma della fine di Bretton Woods, che aveva squassato il sistema monetario del dopoguerra. Oggi abbiamo una rete di banche centrali cresciuta in stretto coordinamento, con regole chiare e soprattutto basate sull’indipendenza dal governo, che comunicano segnali molto diversi ai mercati.

Siamo quindi meglio attrezzati per reggere l’urto, ma questo non vuol dire che non ci sarà. Gli economisti della banca hanno calcolato che l’aumento del costo delle commodity può sottrarre circa 0,7 punti di pil entro la fine del 2023 alle economie avanzate. Anche se teniamo conto dell’aumento di crescita che il rincaro delle materie prime genererà per i produttori, non ci sono evidenze che questo servirà a compensare la contrazione che subiranno i paesi avanzati.

Sul versante inflazionistico, ossia l’altra parte della stagflazione, si osserva che le pressioni al rialzo non sono limitate a cibo ed energia, ma ormai tutta la curva dei prezzi ha preso un certo abbrivio del quale però non sono chiare la velocità e soprattutto la durata. Le banche centrali stanno evidentemente faticando ad avere risposte coerenti dai loro modelli previsionali, che mostrano i loro limiti. E quindi sono costrette a reagire intanto comunicando ai mercati che stavolta il whatever it takes sarà interamente dedicato alla loro missione principale: la difesa della stabilità monetaria, che poi è la ragione storica della loro creazione.

Gli analisti della Bis concludono che una riedizione della stagflazione in stile anni ’70, al momento, non sembra probabile. Il che è sicuramente rassicurante. Salvo che potrebbe capitare di peggio.

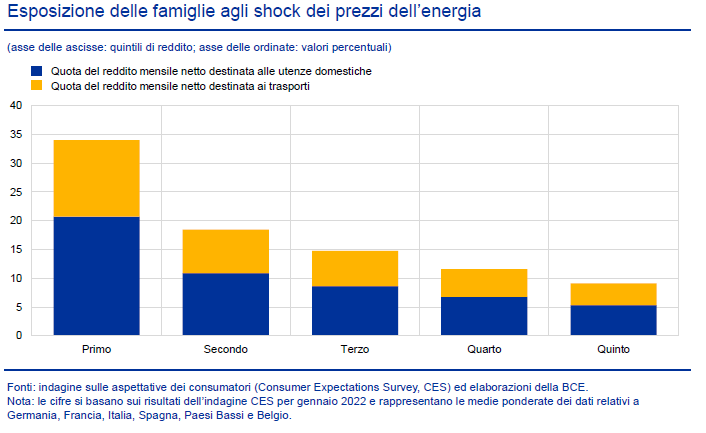

Cartolina. Gli ultimi pagheranno per primi

Per una corretta interpretazione del grafico sopra, dovete sapere che i primi, quelli dall’istogramma più alto, sono gli ultimi. Nel senso che sono quelli che se la passano peggio degli altri nella distribuzione (ufficiale) dei redditi. Questi ultimi, di conseguenza, sono quelli che soffrono di più i guasti provocati dal caro energia, visto che, come i primi, ossia quelli che tanno in cima alla piramide del reddito, devono pagare le bollette e fare il pieno, ma a differenza loro, per gli ultimi queste due incombenze sono già un fardello niente male nella contabilità familiare. Fra bollette e trasporti, si calcola infatti che impegnino già quasi il 35 per cento dei loro redditi. Ed ecco che il grafico si chiarisce. Gli ultimi saranno i primi, assicurava qualcuno. Per adesso solo quando si tratta di pagare.

Inflazione, la versione della Buba

Leggo tutto d’un fiato l’intervento del presidente della Bundesbank dove si discorre nientemeno che dell’impatto della guerra scatenata dalla Russia su una questione che storicamente sta a cuore della Buba: l’inflazione. Problema non da poco già da prima del 24 febbraio, quando il conflitto è iniziato, e adesso divenuto di somma urgenza, come si dice di solito quando occorre rapidamente correre ai ripari.

E questo è il caso nostro, ovviamente. Perciò leggere quale sia il punto di vista della banca centrale tedesca è sicuramente interessante, oltre che istruttivo.

Premessa d’obbligo: c’è un prima e un dopo la guerra, e dobbiamo ricordarcelo. Prima l’economia stava crescendo e l’inflazione pure. Si diceva che era colpa delle strozzature, che era una cosa temporanea, eccetera. Dopo l’economia sta rallentando e l’inflazione no. Al contrario: sembra sempre più vispa, e perciò particolarmente spaventosa. Come se una malattia scomparsa si fosse presentata inaspettatamente alla nostra porta. Colpa del prezzo dell’energia, dicono tutti, che hanno alimentato il fuoco di prezzi già bollenti a causa della pandemia.

Sarà. Rimane il problema. All’indomani dell’inizio della guerra i tassi di inflazione sono arrivati al 7,6 in Germania, e al 7,4% nell’eurozona. Ad aprile al 7,8% in Germania e del 7,5 nella zona euro. “In Germania non si vedeva un’inflazione così dal 1981”, ricorda il nostro oratore, quando scoppiò la guerra fra Iran e Iraq.

La guerra russo-ucraina, come allora quella fra Iran e Iraq, aggiunge ovviamente temperatura ai prezzi energetici, che già erano caldi, e c’è poco da sperare che si raffreddino tanto presto. Il contrario, semmai, è assai più probabile.

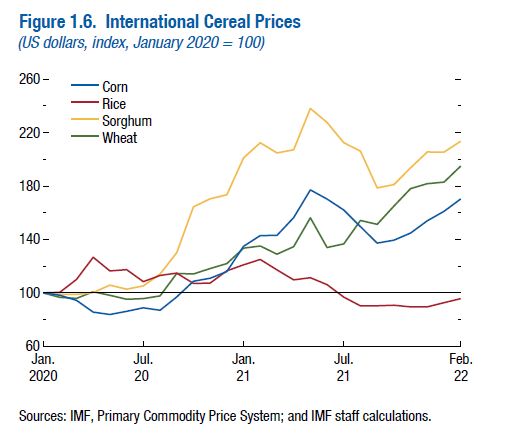

L’ondata dei rincari si è trasferita ovunque, e questo è ancora peggio. Alcune produzioni, come quella di nickel, palladio e fertilizzanti, hanno risentito gravemente della conseguenze del conflitto, come anche i beni alimentari – in particolare il grano – che vengono prodotti nel teatro di guerra.

Detto semplicemente, la guerra ci ha ricordato ancora una volta quanto siano complesse le catene di fornitura globali. Il conflitto, ad esempio, ha fatto mancare i cablaggi per le auto prodotte in Germania. O, peggio, si è bloccata anche la produzione di gas neon: la metà della produzione globale di questo gas, infatti, che serve per fare microchip, avviene proprio in Ucraina, a Mariupol. E non c’è bisogno di aggiungere altro per capire che non abbiamo idea di quando la produzione (di microchip) possa tornare alla normalità.

Poi ci sono le restrizioni, ovviamente. La chiusura degli spazi aerei, intanto, dei porti attorno al Mar Nero, la carenza di autisti di tir: tutti fattori che aumentano le strozzature. Poi ci sono i provvedimenti di embargo contro le produzioni russe, a cominciare da quelle energetiche, che aggiungono ulteriore pressioni a questi prezzi e tutto il resto.

La Buba ha calcolato che uno stop completo delle forniture russe alla Germania provocherebbe un calo del 2% del pil nel 2022, che i qualche modo può creare una contro-pressione disinflazionaria. Ma nel breve termine è più facile che prevalga quella opposta.

Bisogna quindi guardare a uno scenario più vasto, prendendo in considerazione non solo la pressione sui prezzi, ma anche la risposta dei salari e soprattutto l’andamento delle aspettative, che giocano un ruolo molto importante nella formazione dei prezzi.

Cominciamo dai prezzi. A preoccupare il banchiere tedesco è l’aumento dell’inflazione core, quindi al netto di alimenti freschi ed energia, passata dal 3,4 di marzo al 3,9 di aprile. Segnale poco rassicurante, perché lascia temere che l’ondata si stia espandendo a tutta la filiera dei beni di consumo.

Se guardiamo ai salari, al momento non ci sono segnali chiari di tensioni al rialzo. E tuttavia, il giro di rinnovi contrattuali più ampio è previsto nella seconda metà dell’anno, e sappiamo già che i sindacati delle industrie metallurgiche stanno spingendo per avere un aumento dei salari dell’8,2%. “Questo significa che la dinamica può aumentare notevolmente”, sottolinea.

Quanto alle aspettative, anche qui si osservano dinamiche “preoccupanti”. Una survey condotta sulle famiglie registra un aumento delle aspettative a cinque anni dal 3,4 di febbraio 2021 al 4,5% di febbraio 2022, e un andamento simile è stato osservato ad aprile. “Tutto questo – conclude – suggerisce che possano prevalere tassi di inflazione più elevati nel futuro prossimo e che le aspettative possono essere meno ancorate”.

E qui sorge la domanda: fino a quando? Dopo un ventennio di inflazione ai minimi è davvero possibile che i prezzi tornino a salire rapidamente?

Nessuno conosce la risposta,ovviamente, neanche i banchieri centrali. Si possono fare infinite congetture, citare un’infinità di studi e ricerche, come fa il nostro banchiere. Ma il succo rimane quello: non lo sappiamo.

Sappiamo però quello che deve (dovrebbe) fare una banca centrale (in teoria) quando l’inflazione torna a farsi vedere così marcatamente. E infatti l’opinione del nostro banchiere stupirà solo quelli che non seguono d’abitudine il central banking, e tantomeno la “filosofia” di quello tedesco: “C’è sempre meno preoccupazione che possa verificarsi una normalizzazione prematura della politica monetaria riportare l’economia nel contesto di bassa inflazione degli anni precedenti. Invece, vedo che il rischio di agire troppo tardi sta aumentando notevolmente. Visto lo straordinario alto incertezza che circonda il futuro percorso dell’inflazione, non dovremmo ritardare l’uscita dalla stessa politica monetaria accomodante, dal momento che una politica monetaria meno espansiva fornisce la massima flessibilità”. Ritardare l’uscita “è rischioso”, dice. Meglio dare subito un segnale di rialzo che doverlo fare bruscamente. Il succo non cambia: la bonanza è finita. Ricordiamocelo.