Etichettato: the walking debt

Spazio, ultima frontiera del digitale

Poiché davvero lo spazio è diventata l’ultima frontiera della nostra faustiana propensione verso l’infinito, vale la pena dedicare un po’ di tempo a sfogliare un bel paper pubblicato dall’IFRI, che ha animato un dibattito molto interessante organizzato dall’IAI incentrato anche, ma non solo, sulla sostanziale fusione in corso fra lo spazio e il digitale, che molto deve all’attivismo statunitense pubblico e privato. La mitica USS Enterprise che la generazione di Star Trek ricorderà bene, e che ha ispirato il titolo di questo post, il cui nome peraltro è lo stesso della prima portaerei nucleare statunitense che nasceva proprio negli stessi della fortunata serie televisiva, oggi è diventata l’impresa statunitense per eccellenza, ossia le grandi corporation di Internet, che come molto opportunamente ricordava uno dei ospiti del webinar dell’IAI “ormai sono diventati degli stati”. Nazioni globali, diciamo noi.

Lo spazio, dunque, luogo par exellence della tecnologia, non poteva che incontrarsi con quell’altro mondo dell’eccellenza ormai rappresentato dalle tecnologie digitali, delle quali i giganti di Internet sono la perfetta epitome, rappresentando nientemeno che la versione riveduta e aggiornata della tendenza secolare all’egemonia. Un Potere 2.0, potremmo dire. E lo spazio perciò, dove si proiettano insieme ai nostri sogni molto più prosaici interessi, che sono economici e politici (leggi militari), rappresenta l’ultima frontiera da colonizzare prima che si chiuda definitivamente sopra la nostra testa. Sperando che subito dopo non rovini su di noi.

In quest’opera di colonizzazione spaziale che vede le grandi compagnie private gareggiare con gli stati, in un rapporto che oscilla fra cooperazione e competizione, nella corsa a piantare bandierine sulle orbite terrestri e magari oltre, si pone il solito argomento – annoso ovviamente – di cosa debba fare l’Unione Europea e soprattutto come debba farlo. Se possa, vale a dire, partecipare a questa sorta di scorribanda. La corsa all’oro spaziale, come ogni contesa che finisce con l’avere contorni geopolitici, non può che conoscere vincitori e vinti. “Lo spazio – sottolinea il nostro paper – rappresenta un elemento decisivo per la sovranità digitale che l’Europa deve non solo dichiarare ma anche tradurre programmi concreti”.

Per questa ragione il paper si apre ricordando che nel luglio scorso il commissario Ue Thierry Breton ha dichiarato che l’Europa dovrebbe realizzare una “costellazione di satelliti” per fornire connessioni ad alta velocità da rendere operativa entro il 2027, quindi domani. Un programma che dovrebbe affiancare i satelliti di Galileo, che forniscono informazioni sul posizionamento, e di Copernico, che “osservano” il pianeta. Un progetto, quello di Breton, che ha a che fare proprio con la vocazione alla “sovranità digitale” che l’Ue dice di voler proseguire mentre percorre la assai più ambiziosa metà dell’autonomia strategica. In attesa di osservare la fisionomia che avrà il futuro, contentiamoci di riepilogare seguendo la traccia proposta dal paper, che è anche un’ottima introduzione al tema, complesso quanto trascurato dalle nostre cronache da condominio.

Il punto di partenza non può che essere notare come l’avvento della Cina anche nell’ultima frontiera dello spazio abbia scompaginato equilibri e consuetudini che si trascinavano dai tempi della guerra fredda. La Cina corre dietro agli Usa, per adesso, che ancora primeggiano, ma basta questo a cambiare la prospettiva, specie considerando il peso specifico che la Cina sta lentamente conquistando nel sempre più strategico mondo del digitale. Ciò in quanto “un’evoluzione più sostanziale sta arrivando dall’accoppiamento delle tecnologie spaziali con quelle digitali”. La nostra storia, perciò. comincia da qui.

(1/segue)

La Grande Marcia cinese verso le istituzioni internazionali

Abbiamo già osservato come la Cina stia progredendo a grandi passi nel coinvolgimento per la governance di Internet. E abbiamo notato come questa partecipazione si sia giovata della crescente importanza che Pechino si è guadagnata all’interno dell’Onu, e in particolare nell’ITU, l’agenzia che si occupa di fissare alcuni standard tecnologici internazionali che il segretario, cittadino cinese, ha sempre più trasformato in un’agenzia tecnologica dove ormai si discute apertamente del futuro di internet.

Adesso vale la pena riportare brevemente una interessante ricognizione proposta da Ispi, che prende spunto da una ricerca del Council on Foreign Relations CFR), dove si osserva il ruolo di crescente importanza che la Cina ormai interpreta all’interno delle istituzioni multilaterali, Onu e non solo, che nei decenni trascorsi dal dopoguerra sono stati lo strumento principale della globalizzazione atlantica e adesso si trovano a un bivio molto interessante da osservare, essendo divenute di fatto crocevia fra la globalizzazione in carica e quella che abbiamo chiamato emergente, che trova in Cina, Russia, Turchia e probabilmente Iran, i vertici di una geometria di interessi che sta prendendo forma nello spazio della relazioni internazionali.

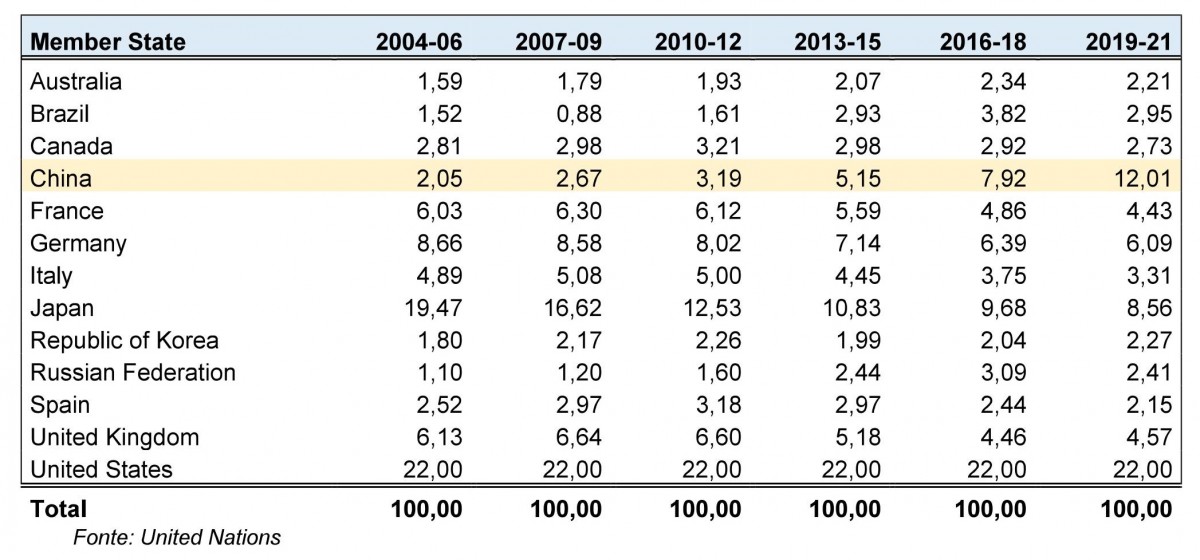

Limitiamoci per adesso al caso cinese osservando una curiosa attitudine di Pechino: mentre ribadisce con decisione il suo potere centralizzato, la Cina ripete a ogni pie’ sospinto che vuole promuovere un’internazionalizzazione basata sul multilateralismo. Quindi rafforzando il peso degli organismi internazionali, “corretti” però sempre più dalla presenza cinese. Per riuscirci Pechino mette innanzitutto mano al portafoglio, suo noto strumento di influenza, anche sulla scorta del meccanismo di calcolo dei contributi, che prende a riferimento il reddito nazionale, cresciuto negli ultimi anni in Cina assai più che altrove. La tabella sotto misura i contributi dei diversi stati al bilancio Onu.

Notate come il contributo statunitense sia rimasto costante negli ultimi tre lustri, a differenza di quello cinese, che si è moltiplicato per sei. Una misura che consente anche di valutare il peso politico conquistato dai cinesi all’interno dell’Onu, plasticamente rappresentato dalle quattro agenzie, ITU incluso, che i cinesi dirigono all’interno delle Nazioni Unite e delle altre dove hanno posizioni di rilievo.

Il fatto in sé è degno di nota e si capisce perché chi teme l’influenza crescente di Pechino nelle questioni globali lo abbia segnalato subito all’attenzione pubblica. Anche perché si è notato che i cinesi tendono a giocare in squadra con i russi, che spesso prendono il posto dei cinesi nei ruoli di vertice delle agenzie alla scadenza degli incarichi. Ad esempio, a febbraio di quest’anno il russo Kirill Gevorgian ha sostituito la cinese Hangin Xue al vertice dell’Internationa Court of Justice (ICJ). E della possibilità che un russo prenda il posto dell’attuale segretario dell’Itu si è parlato anche di recente.

E’ proprio questa capacità di far squadra dei cinesi che preoccupa gli osservatori. Mentre l’Occidente litiga e si lacera, mostrando una certa disattenzione verso gli organismi che hanno contribuito a decretare il suo successo nella governance globale nell’ultimo mezzo secolo, i cinesi si danno un gran daffare per tessere relazioni con i paesi più fragili – si pensi alla Belt and road initiative – che comunque in questi organismi sono rappresentati. L’Africa, per esempio: 46 stati africani su 54 partecipano ormai alla BRI cinese, e questo non è un dato da sottovalutare. Specie se si ricorda che la Cina, oltre a partecipare agli organismi “occidentali” se n’è costruiti altri dove di fatto è il soggetto aggregatore.

Non serve coltivare pregiudizi contro i cinesi per osservare con la dovuta attenzione le mosse di Pechino sul versante internazionale. Come abbiamo più volte osservato, c’è in gioco la globalizzazione nata con le rivoluzioni borghesi del XIX secolo, che hanno innovato il meccanismo di internazionalizzazione aggiungendo un ingrediente fino ad allora sconosciuto: un ordine politico liberaldemocratico che trova nel matrimonio fra politica ed economia, inteso come coniugazione di diritti civili, politici ed economici per le masse, la sua caratteristica peculiare insieme alla moneta (il dollaro), la lingua, (l’inglese) e le rotte commerciali (le linee marittime del commercio internazionale).

Ciò che il futuro ci dirà è se tale ordine continuerà a informare il processo di globalizzazione, o se prevarrà un diverso modo di concepire i diritti, ossia come subordinati – e quindi derivati – a quello della sicurezza. Quella del governo, probabilmente. E questo è il problema.

La Russia ha un problema: la transizione energetica

Un bel paper pubblicato da Bofit ha il merito di inquadrare uno dei temi più interessanti da osservare sul planisfero delle relazioni economiche, che inevitabilmente diventano politiche quando hanno a che fare con le questioni energetiche, in un mondo che vive – letteralmente – attaccato a una presa di corrente.

Il protagonista di questa lunga e articolata osservazione è la Russia, il cui peso politico dipende molto dall’importanza relativa del suo ruolo di fornitore di combustibili fossili, quindi olio e gas, a un mondo che (a parole) dice di sopportarli sempre meno, e anzi di volerne fare a meno. Il che, mutatis mutandis, significa che vuole fare a meno del contributo principale che la Russia – ma non solo lei ovviamente – a questo mondo offre.

Senza petrolio e gas la Russia semplicemente non può vivere nel XXI secolo. E poiché il mondo è impegnato (sempre a parole) in una lunga e difficile transizione energetica all’insegna delle energie pulite, ecco che improvvisamente il futuro prevedibile diventa una minaccia per Mosca, che ancora oggi, e malgrado le buone intenzioni, conta sul suo export energetico per tenere in piedi l’economia.

Le tabelle sopra permettono di apprezzare l’importanza del settore energetico nelle esportazioni russe, di molto superiore al 50%, e il peso specifico che questo export ha sulla finanza pubblica (circa il 24% degli incassi fiscali fra il 2011 e il 2019).

E’ bene anche sapere come l’energia, incluso il settore raffinazioni, pesi ben il 40% della produzione industriale e il 10% del pil, oltre a fornire un notevole contributo sulla produzione di servizi (trasporto e vendita). Stime più o meno concordi calcolano in almeno il 20% il contributo complessivo del settore Oil&Gas, che fra l’altro impegna circa 1,5 milioni di persone pari al 2% della forza lavoro, al pil nazionale.

Di fronte a questi numeri. risulta ovvio che la Russia ha una notevole rigidità economica. E soprattutto deve gestirla tenendo conto dell’estrema mutabilità del quadro geoeconomico e geopolitico che ruota attorno al complesso mondo dell’energia, del quale è un player di peso ma non l’unico, e neanche il peggiore fra quelli che dipendono dai combustibili fossili per il loro equilibrio economico.

Basti ricordare che secondo alcune stime l’Arabia Saudita ha un punto di pareggio della produzione energetica a 80 dollari al barile, a fronte dei 40 della Russia. Ma è vero altresì che le oscillazioni del greggio sono ancora capaci di far molto male all’economia russa, nonostante ormai dal 2014 il rublo sia lasciato libero di fluttuare – al netto degli interventi sul mercato valutario della banca centrale – per meglio assorbire le oscillazioni dei prezzi.

Ciò non impedisce che questi ultimi abbiano molto a che fare con il successo o la crisi dell’economia. Secondo i modelli citati nello studio, infatti, un aumento del prezzo del petrolio del 10% è capace di far crescere il pil allo 0,6 al 2%, e viceversa. Tutto questo in un mondo dove la domanda di energia va sempre più concentrandosi nelle zone emergenti.

Ricapitoliamo: la Russia deve continuare a vendere petrolio e gas per mantenere il suo status geopolitico, in un mondo che dice di volerne sempre più fare a meno. La Russia, perciò, ha un problema: la transizione energetica rischia di farla transitare nell’irrilevanza.

(1/segue)

Cartolina. Debiti disinteressati

Il vero miracolo economico del secondo decennio del XXI secolo è essere riusciti ad abbassare di parecchi gradi l’inclinazione della retta (grafico di destra) che disegna il rapporto fra debito pubblico e interessi. Un successo evidente derivato dalla capacità dei poteri pubblici di gestire la moneta, nella quale questi debiti sono denominati. Una perfetta cooperazione di interessi fra governo e banca centrale, che ha consentito una certa rilassatezza – per non dire disinteresse – verso l’aumento del debito. Qualcuno inizia a domandarsi se davvero questo miracolo sia gratis: basta far scendere i tassi di interesse, e nessuno si fa male. Il vero miracolo del terzo decennio del XXI secolo sarà non doverlo scoprire.

Un “incontro” di potere fra Usa e Cina può cambiare il futuro di Internet

Un modo interessante per raccontare il confronto sotterraneo che sta decidendo il futuro di internet (a questo link il minisaggio che abbiamo dedicato al tema), e quindi inevitabilmente quello delle nostre società, è quello scelto da due studiosi giapponesi ospitato nell’ultimo volume di Asia policy dedicato alla crescente influenza cinese sulla rete globale. Una capacità, come abbiamo visto, che ormai si estende a tutte le questioni che riguardano l’infrastruttura: dagli standard tecnici alle regole di governance.

Il cuore dell’argomento è che Internet si trova di fronte a un trilemma che ricorda quello reso celebre da Dani Rodrik, ossia fra Democrazia, Sovranità e Globalizzazione. Vale a dire che non si possono avere tutte e tre le cose insieme, ma al massimo a coppie. Ognuna di queste qualità è collegata a una diversa entità politica: la tendenza democratica appartiene agli Stati Uniti, che hanno impostato – pure se in chiave chiaramente egemonica – una piattaforma aperta; quella che privilegia la Sovranità a un gruppo di paesi, alla testa dei quali si è messa la Cina; quella che privilegia la globalizzazione fa riferimento ai campioni dell’hi tech che provengono da entrambi i paesi e che il progresso tecnologico ha trasformato sostanzialmente in entità concorrenti agli stati nazionali. Quelle che qui chiamiamo nazioni globali.

L’ingresso delle grandi compagnie tecnologiche, di conseguenza, ha aggiunto un elemento di complessità al quadro. Guardare ai problemi del futuro di Internet come a una semplice risultante del confronto fra Usa e Cina rischia di essere alquanto riduttivo e per giunta poco realistico. Anche perché ai margini del trilemma vivono e operano anche numerosi corpi intermedi – si pensi ad esempio agli organismi internazionali che regolano al momento la governance della rete – che pure se non hanno abbastanza massa critica da risultare determinanti, mantengono comunque un notevole potere di influenza. Sbaglia, insomma, chi pensa che il futuro di internet sarà condizionato dagli esiti di uno scontro di potere fra Usa e Cina. Al contrario, è molto più probabile che la rete del futuro sarà l’esito di un incontro di potere fra le due nazioni.

Usa e Cina, infatti, potrebbero finire col concordare sulla necessità di “frenare” in qualche modo i propri campioni nazionali. Anche perché malgrado siano molto evidenti i motivi di frizione fra i due paesi, che vengono costantemente sottolineati dai rispettivi supporter, sono altrettanto profondi i motivi di interdipendenza, che il dibattito pubblico tende a celare. Quello immediatamente visibile è il commercio. Malgrado le bizze di Trump, i legami commerciali fra Usa e Cina sono rimasti intensi quanto erano erano prima, per la semplice ragione che entrambi ne traggono giovamento. E poi ovviamente c’è la questione del dollaro, vero convitato di pietra fra i due paesi.

Chi lancia allarmi sui rischi che la Cina rubi agli Usa il suo primato monetario, magari utilizzando lo yuan digitale, dovrebbe ricordare che i cinesi hanno circa tre trilioni di riserve valutarie denominate in dollari. Ciò significa che è anche interesse di Pechino che il dollaro, in quanto valuta di riserva, mantenga la sua stabilità. Per dirla con le parole dei due studiosi giapponesi, “chi vede probabile uno scontro fra Usa e Cina non sembra considerare la possibilità che i due stati possano raggiungere un accordo”. E questo accordo potrebbe essere siglato proprio a spese dei campioni di internet che peraltro i cinesi sembrano tollerare sempre meno.

Se n’è avuta qualche avvisaglia di recente, quando il governo cinese ha deciso di infliggere una sanzione miliardaria ad Alibaba, ossia la società che secondo alcune stime citate nel paper dei due studiosi giapponesi, nel 2036 avrà un giro d’affari che ne farà l’entità economica più rilevante dopo gli Usa, la Cina, l’Europa e il Giappone. Praticamente un’entità che per volumi economici e quantità di persone coinvolte concorre per importanza con uno stato nazionale, per giunta col vantaggio di essere globale.

Una circostanza condivisa anche dai “colleghi” americani di Alibaba. Le cinque GAFAM statunitensi (Google, Apple, Facobook, Amazon e Microsoft) hanno avuto 802 miliardi di ricavi nel 2018, più di quanto il Giappone, che è la terza economia del mondo, abbia raccolto dall’imposizione fiscale nel 2019. Si capisce perché il nuovo presidente Biden abbia lanciato l’idea di una tassa internazionale su queste entità.

Se guardiamo alle BATH cinesi (Baidu, Alibaba, Tencent e Huawei), osserviamo che nel 2020 Alibaba aveva un valore di mercato di 730 miliardi, sesta dopo le GAFAM americane, che peraltro non hanno vita facile col proprio governo, e che ormai dipendono sempre più dal mercato non Usa per i propri ricavi, come d’altronde sembra evidente accadrà in un futuro neanche troppo lontano anche alle compagnie cinesi.

In sostanza, quindi, GAFAM e BATH condividono esigenze (di mercato) e problemi (di governo), proprio come Usa e Cina condividono probabilmente il timore di dover condividere il potere con soggetti che somigliano sempre più a entità statali: vere e proprie nazioni globali digitali.

E’ in questa coincidenza – o competizione – di interessi che si innesca il trilemma di Internet, il cui futuro ha molto a che vedere con chi sarà maggiormente capace di “catturare” i dati, ossia la risorsa strategica del nostro tempo, che viaggiano dentro la rete. “Il potere nel cyberspazio – ricordano gli studiosi giapponesi – è l’abilità di avere accesso a dati e influenzare il comportamento di altri. Chiunque controlli il cyberspazio è lo stesso che ha accesso al numero maggiore di dati”. Parliamo quindi dell’egemonia, né più né meno.

Se questa è la posta in gioco, è chiaro che le vecchie categorie interpretative del confronto fra nazioni territoriali non sono più in grado di “leggere” la realtà. Agli attori tradizionali si sono aggiunti attori non territoriali, ma globali. E questi tre attori – Usa, Cina e compagnie internet, spingono ognuno per far prevalere le proprie posizioni. La logica del trilemma impedisce che possano prevalere tutte contemporaneamente, quindi bisognerà capire quale visione finirà con l’imporsi

L’auspicio dei ricercatori e di molti altri è che la democrazia e la globalizzazione – quindi l’ordine basato sulla collaborazione fra Usa e compagnie di Internet che ha funzionato finora – continui a caratterizzare Internet. Ma sarebbe errato sottovalutare il “richiamo della foresta” che promana dall’istinto territoriale collegato all’esigenza della sovranità degli stati “analogici”. “Sta diventando chiaro che il Regno Unito e gli Stati Uniti stanno cercando una forma democratica di cyberspazio che metta in sicurezza di diritti sovrani degli Stati”, avvertono i due studiosi.

Una deriva cinese, insomma, ma all’occidentale. Mentre altre nazioni come “Giappone, Olanda e Singapore lavorano per un cyberspazio democratico con inter-operatività globale”. Difficile al momento capire come si muoverà l’Europa, mentre rimane ancora avvolta nel mistero la strategia che useranno le Internet company, ammesso ovviamente che ne abbiano una, per difendere la loro posizione.

Comunque si risolverà questo trilemma, una cosa risulta chiara. Si sta combattendo una guerra sotterranea per il controllo dei dati nel mondo di domani. E quei dati siamo noi.

Brexit, conto salato per il commercio Ue

Come sempre molto attenti agli epifenomeni – la marina francese e quella inglese a litigare per le aree di pesca – tendiamo a distrarci quando si tratti di osservare in profondità la trama ormai spezzata delle relazioni fra l’UE e l’UK, formalmente separati e tuttavia prossimi.

Per fortuna c’è la Bce, viene da dire, che nel suo ultimo Bollettino dedica un lungo approfondimento a queste relazioni che proprio nel commercio trovarono un potente acceleratore e che oggi, a Brexit compiuto, potrebbe trasformarsi in deceleratore dei flussi attivi dell’UE, cominciando dai redditi primari della bilancia dei pagamenti, che soffriranno la scomparsa del contributo UK, a finire da quelli commerciali, che per l’UE erano a dir poco rilevanti.

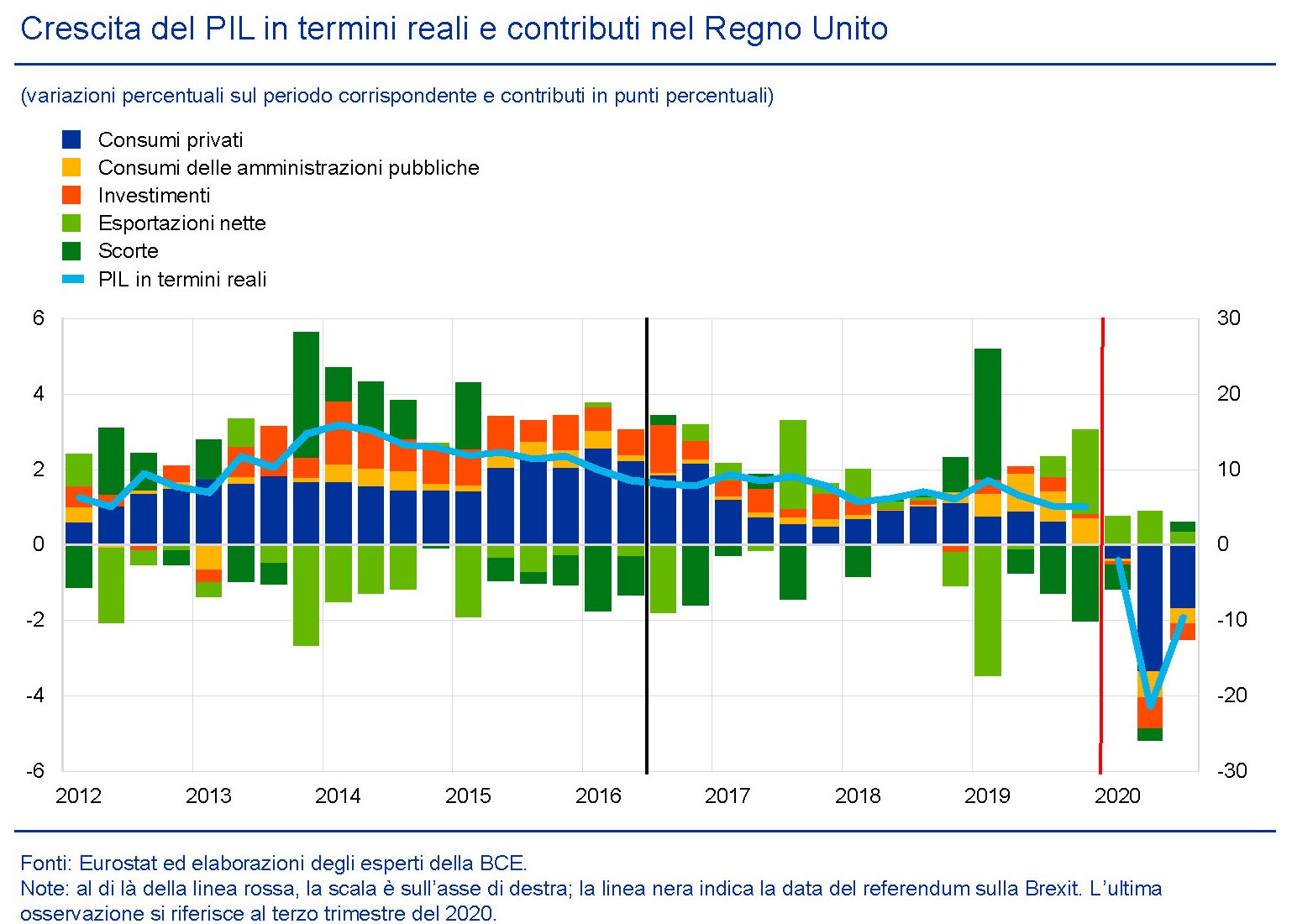

Poiché il discorso è lungo, meglio procedere con calma partendo da un’evidenza alquanto chiara: prima del Brexit l’UK era uno dei paesi più dinamici del G7. Dopo uno dei più lenti. Questo è un fatto che si può osservare dal grafico sotto, che illustra anche il peso delle varie componenti del Pil britannico negli ultimi dieci anni.

Questo non basta ovviamente per dire che sia stato a causa del Brexit. Se si osserva bene la curva del prodotto, infatti, si può notare come il trend di rallentamento fosse iniziato anche prima del 2016. Ma che il referendum abbia favorito questa tendenza sembra abbastanza chiaro. Se guardiamo ad esempio i consumi privati, una delle voci più rilevanti della crescita inglese prima del Brexit, osserviamo che si sono contratti a partire dal 2016, probabilmente a causa della notevole svalutazione della sterlina che ha fatto crescere i prezzi interni e frenato la domanda.

Altresì notevole è il calo degli investimenti, cui certo deve aver contribuito il clima di incertezza che ha iniziato a spirare in UK dopo il 2016, che ha finito con l’avere effetti anche sull’interscambio, in particolare con quello nei confronti dell’UE.

E qui arriviamo al punto dolente. Il commercio estero per l’UE è la punta di diamante della sua penetrazione economica globale – a cominciare dall’uso dell’euro – che è anche l’unico successo politico visibile al momento – sempre l’euro – nonché la principale voce di attivo della sua bilancia dei pagamenti. La defezione britannica dal Grande Progetto rischia di minare alla radice il principale successo europeo per la semplice ragione che nessuno può immaginare che sorte avrà l’interscambio con gli ex europei.

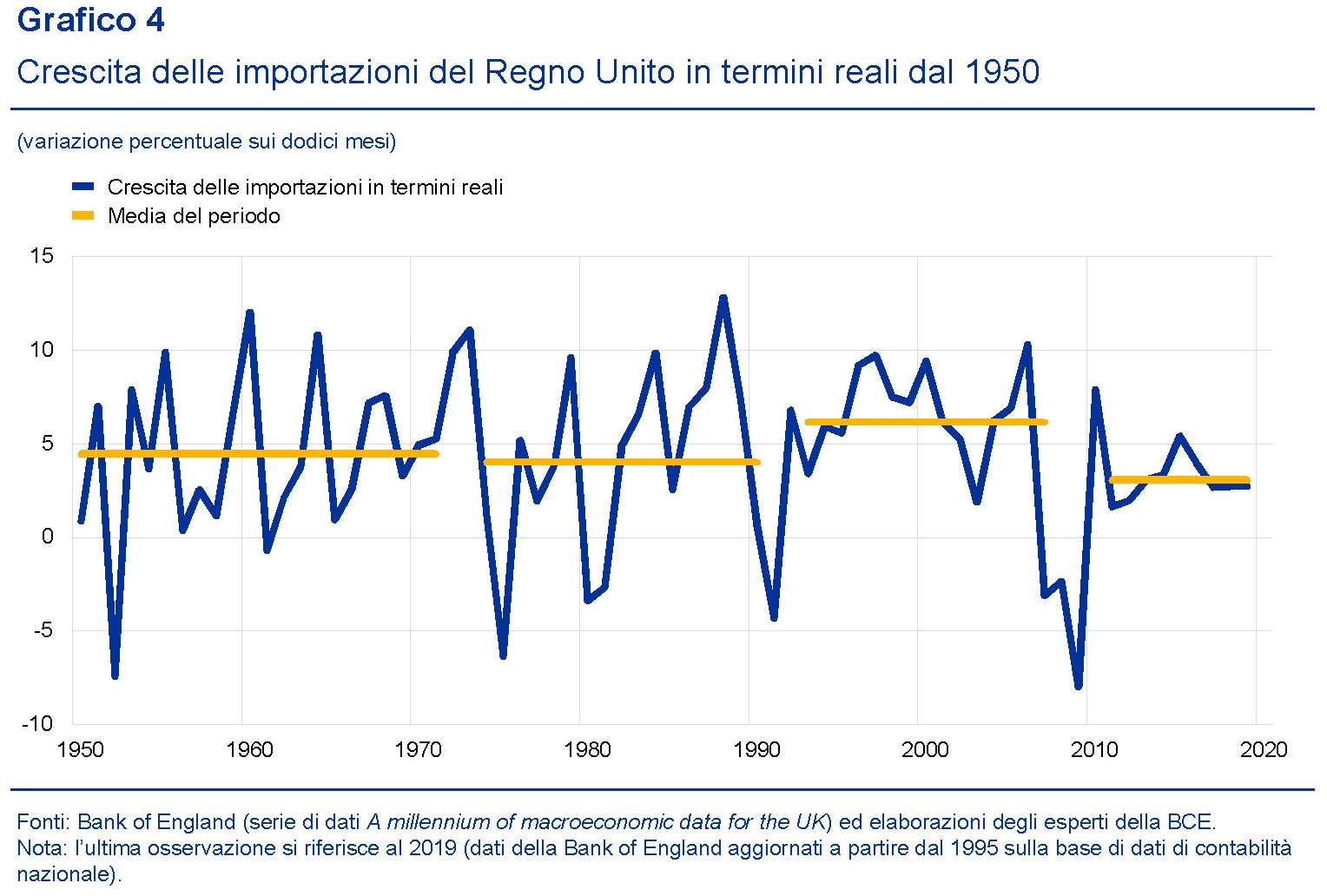

Sappiamo però cosa è successo negli ultimi anni. E, in particolare, dopo il Brexit, sappiamo che la domanda inglese verso le merci europee si è raffreddata, come si può leggere dai grafici sotto.

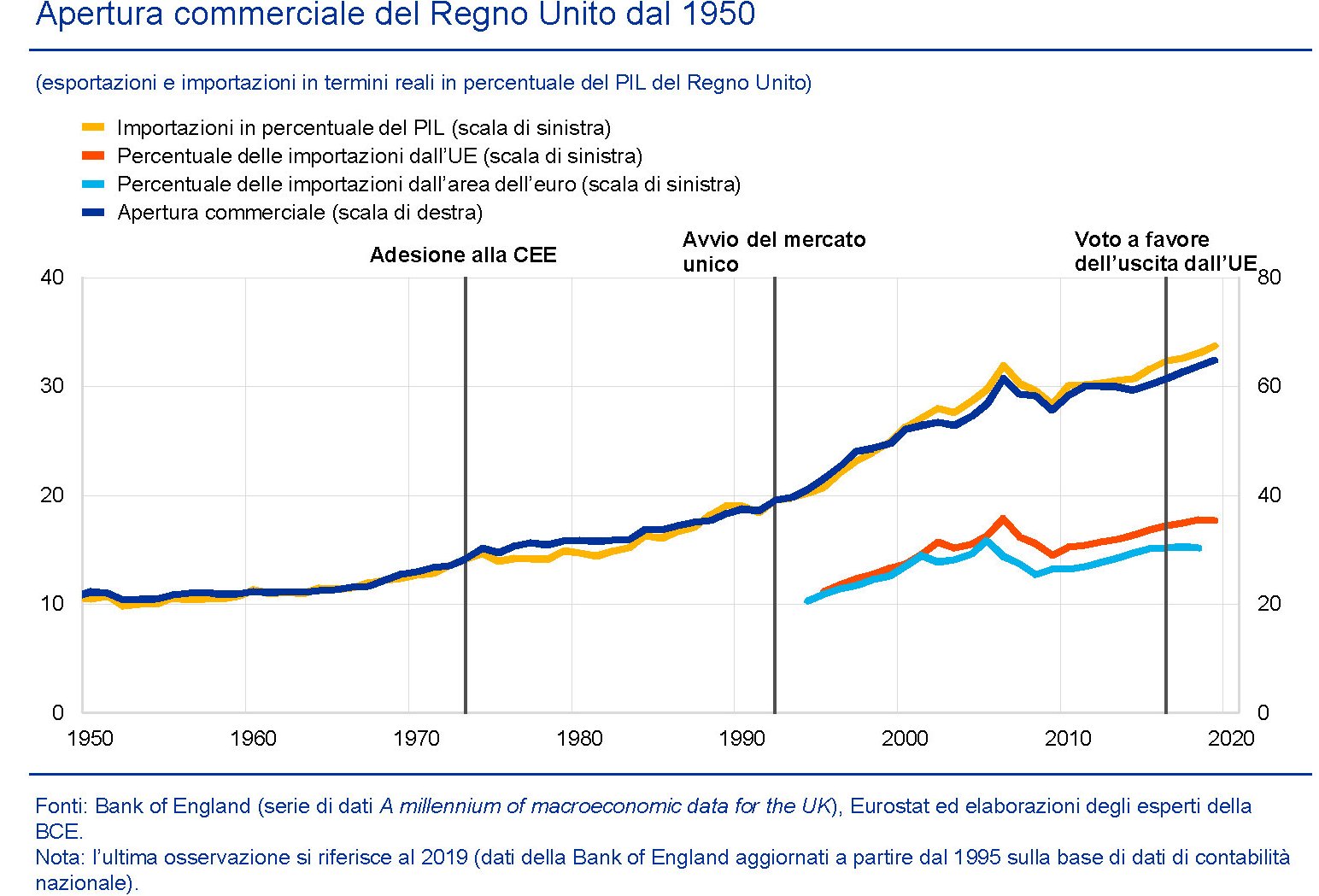

Il grafico misura l’andamento delle importazioni globali del Regno Unito negli ultimi settant’anni che negli anni Dieci del XXI secolo si può dire abbia toccato il fondo, malgrado nel tempo l’apertura commerciale dell’UK sia aumentata.

Notate che dal voto referendario del 2016 si è allargata la forbice fra le importazioni dall’UE e dall’EZ. Un andamento più chiaramente visibile se lo osserviamo più da vicino.

Per dirla con le parole della Bce, “a partire dalla metà del 2015, la crescita delle importazioni del Regno Unito di beni provenienti dall’UE e dall’area dell’euro ha registrato una flessione costante, in netto contrasto con gli andamenti più volatili che hanno contraddistinto le importazioni dal resto del mondo, cioè dai paesi non appartenenti all’UE”.

Ovviamente i fattori che influenzano questi andamenti sono diversi e sarebbe quantomeno superficiale associarli all’addio all’UE. Ma rimane il fatto che l’addio c’è stato. E pure se è prevedibile che i legami economici tessuti in mezzo secolo tenderanno a permanere, è altresì ovvio che si verranno a formare nuovi equilibri che inevitabilmente cambieranno la fisionomia del commercio fra UK e UE.

Per il momento sappiamo solo che “le stime interne della Bce individuano i primi segnali di un calo della propensione all’importazione del Regno Unito dopo il referendum”. Sappiamo inoltre che a livello settoriale “i veicoli e i prodotti farmaceutici hanno determinato in gran parte il rallentamento della crescita delle importazioni del Regno Unito, in particolare dai partner commerciali dell’UE e dell’area dell’euro”. Si tratta di cali notevoli, peraltro. I due settori, infatti, ” sono passati da una crescita positiva stabile a due cifre a una crescita negativa a due cifre”.

“I veicoli e i prodotti chimici sono da tempo considerati particolarmente vulnerabili alla Brexit”, spiega la Banca. Quindi i paesi che hanno un peso specifico rilevante su queste forniture – la Germania e i paesi dell’Europa centrale per le auto, Irlanda, Danimarca e Slovenia per i prodotti chimici – potrebbero essere quelli a pagare il prezzo più elevato qualora le catene del valore che tenevano avvinte l’UE all’UK finissero col collassare dopo la fine del periodo di transizione.

Un buon punto di osservazione per provare a capire l’evoluzione futura dei rapporti commerciali bilaterali può essere notare come negli ultimi anni l’UK sia sempre stata deficitaria nei confronti dell’Ue ed eccedentaria nei confronti del resto del mondo.

Il futuro di questo interscambio dipenderà da molte cose, ovviamente. Ma soprattutto dobbiamo ricordare che UE e UK hanno scambiato in gran parte merci, in maggioranza di provenienza europea, per servizi, in gran parte di provenienza britannica. E questo ci consente di apprezzare la conclusione della Bce: “L’impatto sulla domanda estera dell’area dell’euro e sulla crescita in termini più ampi sarà anche commensurato alla capacità del Regno Unito di svincolarsi dai rapporti con i fornitori dell’area dell’euro in un’ottica di più lungo periodo e alla possibilità, per l’area dell’euro, di istituire reti commerciali alternative (e forse interne) presso cui procurarsi i servizi offerti, in passato,

principalmente dal Regno Unito”.

Detto più semplicemente, per mantenere l’equilibrio commerciale, britannici ed europei dovranno imparare a fare a meno gli uni degli altri. I primi rivolgendosi innanzitutto al resto del mondo. I secondi guardando un po’ a se stessi. D’altronde è quello che succede quando si divorzia.

La globalizzazione emergente. L’incognita dell’economia delle piattaforme

Non si comprende l’attivismo tecnologico cinese se si trascura di osservare quest’altro tassello del mosaico che abbiamo provato a comporre per illustrare come l’evoluzione delle reti abbia finito col diventare un tema di notevole rilevanza geopolitica. E non solo – o non soltanto – perché le reti e l’informatica sono divenute oggetti del ragionamento geopolitico (questo era ovvio da tempo), ma perché la loro capacità di penetrazione e diffusione ha generato entità che ormai concorrono con quelle territoriali all’esercizio dell’egemonia. La realtà virtuale, per dirla diversamente, ha generato la possibilità di un concorrenza fra territorio e cloud che implica la possibilità di un passaggio di poteri. L’egemonia di uno stato può essere facilmente insidiata da un gigante di internet.

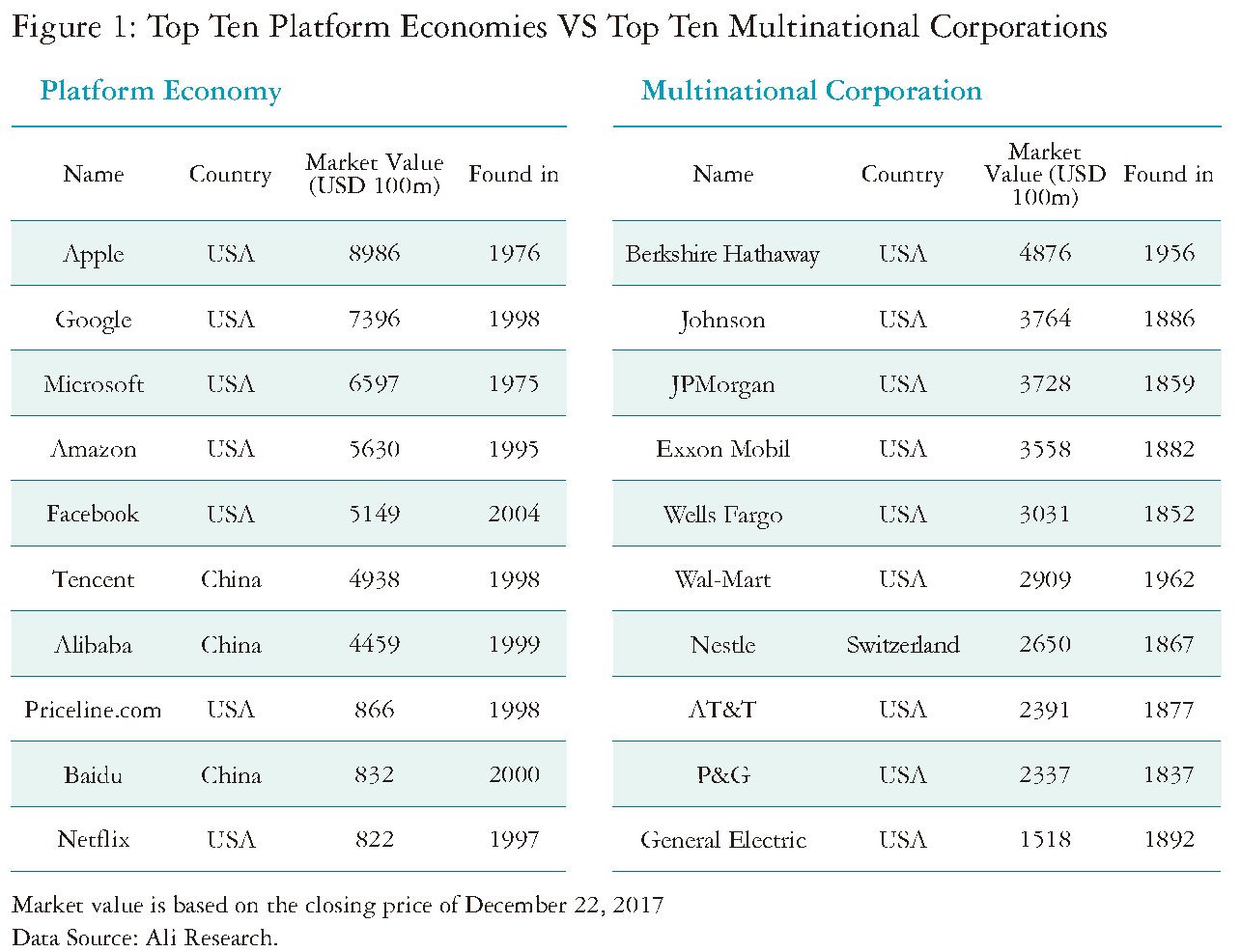

E così arriviamo al punto, osservando quella che con un termine recente è stata chiamata l’economia delle piattaforme, termine non a caso molto diffuso nel dibattito cinese che un’analisi pubblicata da Deloitte ha contribuito a far divenire familiare in Occidente. Ciò per dire che da noi le questioni poste da queste grandi entità informatiche, divenute (loro malgrado?) centro di straordinario potere, sono solo da poco tempo all’attenzione pubblica, proprio mentre la Cina ha iniziato con passo deciso e sanzioni esemplari – i quasi tre miliardi di dollari di multe inflitti ad Alibaba – a regolamentarle. La Cina forse ha compreso prima di noi il rischio dello shift of power dal territorio alla cloud e adesso sta lavorando per porvi rimedio, innanzitutto creando una complessa rete normativa e poi incorporando la cloud nell’ampio dominio delle responsabilità dello stato, innanzitutto sponsorizzando le grandi compagnie hi tech.

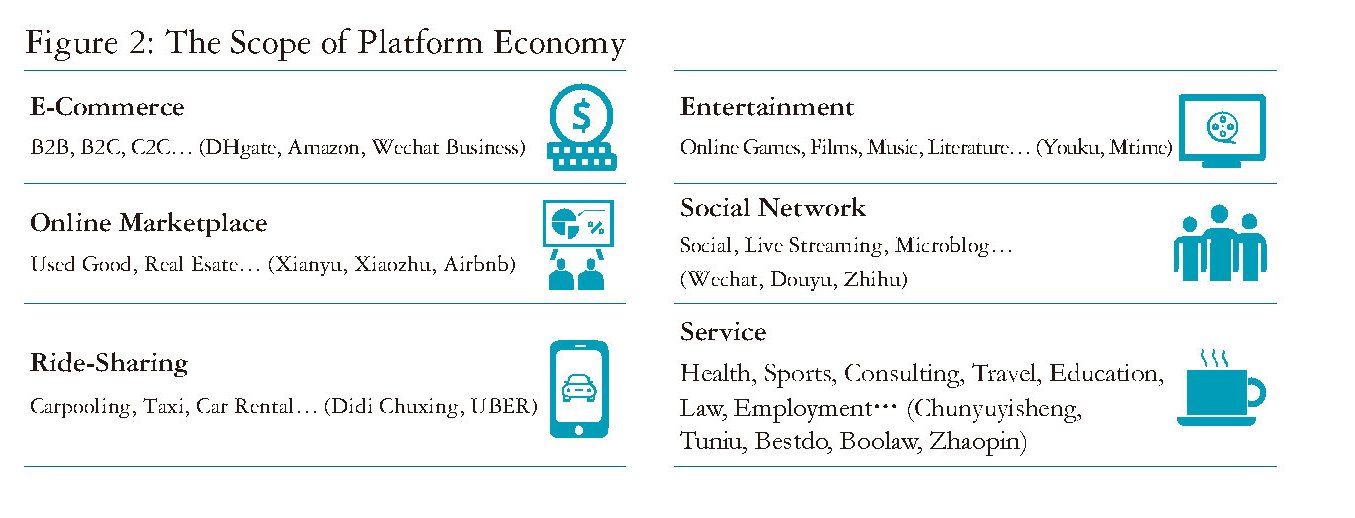

Prima di andare oltre, prendiamo a prestito da Deloitte e proviamo a illustrare brevemente cosa si intenda per economia delle piattaforme. In questa economia, “le piattaforme, i consumatori e i fornitori di servizi formano una rete collaborativa. La piattaforma è il fondamento dell’intero ecosistema, fornendo uno spazio per lo scambio di informazioni, il commercio, la logistica e delle altre strutture per consumatori e fornitori di servizi”.

All’interno della piattaforma, perciò, vengono veicolate una pluralità di operazioni economiche, che includono anche i servizi di pagamento. In sostanza le piattaforme sono entità nativamente multinazionali che ormai hanno praticamente surclassato le vecchie multinazionali, non solo dal punto di vista economico, ma da quello strategico.

In Cina questo sorpasso è ancora più visibile – già nel 2016 l’industria dell’e-commerce cinese superava i 20 trilioni di yuan coinvolgendo 710 milioni di internet user – e un anno dopo i giganti informatici cinesi primeggiavano nella classifica internazionale.

Ancora più interessante è osservare come lo sviluppo tecnologico renderà queste entità non solo sempre più ricche, ma sempre più pervasive nella nostra quotidianità. Praticamente onnipresenti.

Questo porsi al centro delle nostre vite, si può apprezzare meglio confrontando il vecchio modello industriale “analogico” con quello digitale che ormai si sta imponendo sempre più.

Questo spiega perché i cinesi, prima degli altri, abbiano deciso di prendere di petto il problema: un regime centralizzato non può permettere che entità siffatte prosperino all’interno della società senza uno stringente controllo dello stato. E questo sarebbe il meno. Qualunque regime sogna di essere lui al centro del modello socio-economico: non può certo permettere che vi insedi una piattaforma.

Per dirla diversamente, se si imposta il modello della piattaforma come base della convivenza sociale, e si sostituisce alla piattaforma il governo, magari dissimulando graziosamente con un nome diverso, ecco ottenuto il sacro graal del XXI secolo: la convergenza fra territorio e cloud. La premessa per un cambio globale di governance.

L’attivismo cinese, quindi, è del tutto comprensibile. Così come il grande sforzo profuso a livello internazionale per spostare nelle sedi multilaterali le questioni degli standard tecnici dell’internet del futuro. “Il governo cinese – scrive Deloitte – ha incorporato le idee di sostenere lo sviluppo di una nuova scienza e della tecnologia, di nuove industrie e una nuova economia ovunque. Attualmente, la Cina si è impegnata a sviluppare una giusta e standardizzata politica di regolamentazione dell’economia digitale in modo che sviluppo e regolamentazione possono promuoversi a vicenda

l’un l’altro”.

La palla perciò, a questo punto, passa all’Occidente. Si tratta di capire se e come le economie avanzate vorranno regolarsi nei confronti dei giganti della rete e quindi dell’economia delle piattaforme. Di recente si è osservata una certa convergenza sulle questioni fiscali. Ma il grosso della partita si gioca su altri tavoli, come abbiamo visto. La tecnologia non è mai neutra. E spesso questioni squisitamente tecniche, come ad esempio il futuro dei protocolli internet, nascondono scelte politiche di fondo. Il tentativo cinese stesso di spostare sui tavoli Onu la governance di Internet, con ciò superando il modello multi-stakeholder che finora ha retto la rete – espressione più o meno trasparente dell’egemonia statunitense – è un segnale dei tempi. Le nazioni vogliono controllare ciò che è nativamente internazionale per evitare che in futuro le nazioni globali nate e cresciute nella cloud sottraggano loro spazio politico.

In questa partita molto dipenderà da ciò che faranno gli Stati Uniti, con l’Europa ancora a discorrere insieme della sua autonomia strategica e insieme della sua rinnovata alleanza con l’America di Biden guarita (forse) dall’unilateralismo di Trump. Il dilemma è chiaro: favorendo l’istanza multilaterale, l’America cederà supremazia internazionale guadagnando sovranità territoriale nei confronti delle proprie piattaforme. Usa e Cina possono trovarsi d’accordo sull’intenzione di frenare le nazioni globali nate nella cloud, essendo entrambe nazioni territoriali, ma gli Usa dovrebbero ricordare che ogni cedimento verso l’ideale cinese di internet, per una semplice questione di pesi specifici, ha impatto sugli standard internazionali della rete che sarà. Al contrario, favorendo il modello multi-stakeholder l’America, e con lei l’Occidente, rischiano di essere “divorati” dalla piattaforme proprio mentre in Cina queste ultime vengono “assimilate” dallo stato.

Ci troviamo di fronte, insomma, di nuovo al dilemma che pose Thomas Mann fra Europa tedesca o Germania Europea, con la Cina al posto della Germania e il mondo al posto dell’Europa. Il passaggio dall’analogico al digitale ci ha trasportati dal futuro al passato. Abbiamo fatto tanta strada. E ora siamo di nuovo davanti a un bivio pericoloso.

(6/fine)

Puntata precedente. L’assedio agli standard hi tech

Cartolina. Caro cargo

Ora che il carovita non risparmia più neanche i cargo, provocando impennate dei costi di spedizione da shock petrolifero anni ’70, si capisce perché i decisori internazionali guardino con una certa preoccupazione al ritorno in grande stile dell’inflazione, prematuramente consegnata allo sgabuzzino delle storia. E si capisce perché la Bce si preoccupi dell’incremento dei costi di spedizioni dalla Cina verso Occidente. Che significa non soltanto più beni intermedi che stanno arrivando verso Occidente, ma anche una sostanziale carenza di container nei porti asiatici. Metteteci pure che c’è stato il pasticcio dell’incidente di Suez e avrete il quadro completo. La globalizzazione ha subito un piccolo infarto. E per questo purtroppo non c’è vaccino.

Famiglie e debito pubblico: non più un matrimonio, ma una coppia di fatto

L’ultimo numero del bollettino economico della Bce contiene un articolo molto interessante che racconta l’evoluzione del rapporto fra debito pubblico e famiglie nell’eurozona. Il succo è molto semplice: per molti dei paesi che compongono l’area, quello che sembrava un matrimonio inossidabile è sfociato in un sostanziale divorzio, che però ha finito per generare una coppia di fatto. Le famiglie continuano a detenere una quota significativa di debito pubblico fra i propri attivi, specie se benestanti, sia direttamente che indirettamente, ossia per il tramite delle varie entità che oggi compongono il mercato finanziario.

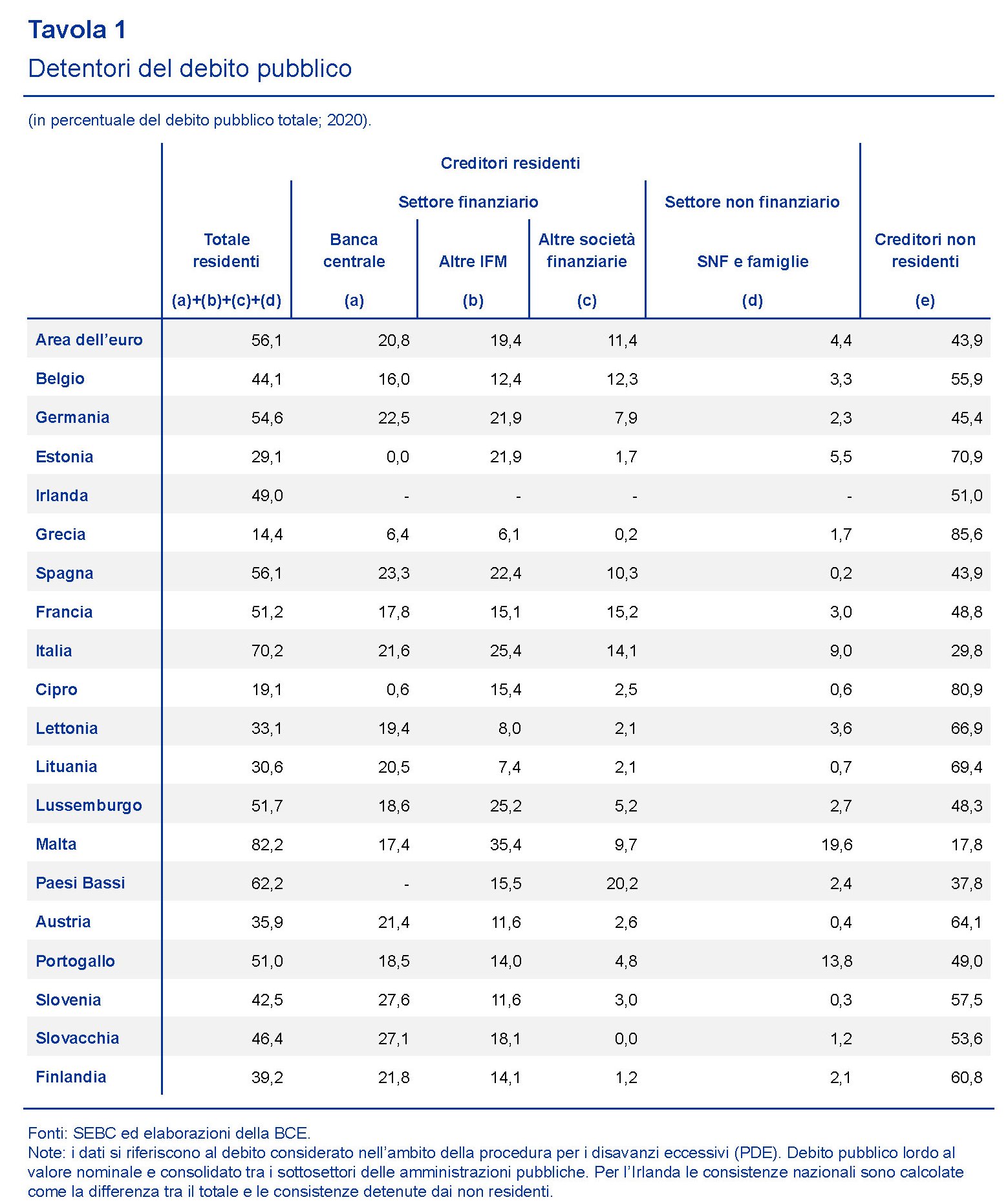

Per non correre troppo conviene fare una breve premessa. E cominciando col ricordare che il debito pubblico è in crescita ovunque. Ciò significa che deve essere collocato. Operazione notevolmente semplificata dalla generosità della banca centrale che acquista ogni mese ingenti quantità di titoli su mercato secondario e quindi libera spazio finanziari per gli intermediari, che sono sia di natura finanziaria (banche, assicurazioni, fondi eccetera), che non finanziaria (famiglie, imprese). La tabella sotto dà un’idea di come siano distribuiti i detentori di titoli di stato nell’area.

Se limitiamo l’osservazione solo al nostro paese, vediamo che i residenti (dato 2020) assorbono il 70,2% del totale del debito, con imprese e famiglie con appena il 9%. Che è molto rispetto alla media EZ del 4,4%, ma molto meno di altri paesi come Malta o il Portogallo. Per i nostri standard è addirittura pochissimo. Il grafico sotto racconta la quantità di titoli di stato detenuti direttamente dalle famiglie a partire dagli anni ’90.

Notate che alla fine degli anni ’90 eravamo in testa alla classifica dei principali paesi europei, e oggi siamo in coda. Segno che il matrimonio fra famiglie e debito pubblico si è spezzato ormai da lungo tempo, e per le più svariate ragioni che non serve adesso ricordare qui.

Più utile invece notare che l’esposizione delle famiglie al debito pubblico non si esaurisce con quella diretta. Le famiglie, infatti, investono su titoli pubblici anche per il tramite degli intermediari di cui si servono per amministrare la propria ricchezza. Ad esempio i fondi pensione, o le assicurazioni oppure i fondi di investimento. Qui il discorso cambia.

Dalla tabella si evince che l’esposizione indiretta (12%) è quasi il doppio di quella diretta (6,9). E che se è vero che il trend decrescente dell’esposizione è confermato, è vero altresì che è in crescita il trend dell’esposizione indiretta nei confronti di quella diretta, che, scrive la Bce “è in calo dall’introduzione della moneta unica”. Le famiglie italiane continuano ad investire sui titoli pubblici, ma lo fanno sempre più tramite i loro intermediari. E lo fanno a un livello complessivo (il 18,9%) superiore a quello dell’EZ. (15,8%), che peraltro è molto inferiore a quello degli Usa (31,5%).

Un’altra informazione da tenere a mente è che “le quote di debito pubblico complessivamente detenute dalle famiglie sono considerevoli e concentrate tra quelle più abbienti”. In Italia, in particolare, queste ultime detenevano quasi il 20% del debito pubblico, sia nella forme diretta che indiretta. Nulla di più probabile, considerando la nostra evoluzione demografica, che siano gli stessi che negli anni ’90 e 2000 sono usciti dai Btp per ricomprarli tramite fondi lussemburghesi. In ogni caso la tendenza ad avere debito pubblico in portafoglio aumenta al crescere del reddito, che ovviamente essendo più elevato offre maggiori probabilità di diversificazione.

In sostanza, oggi sono le entità finanziarie, a cominciare dalle banche centrali, le prime detentrici di debito pubblico. Ma le famiglie, pure se in maniera ridotta rispetto al passato, sono ancora un cliente importante per il governo. In particolare quelle benestanti. Il governo che deve vendere il suo debito non potrà che tenerne conto. Specie adesso che è in aumento e in prospettiva, quando la banca centrale smetterà di comprarne. E il cliente ha sempre ragione.

La lenta retromarcia Usa dalla globalizzazione

A questo punto, assistendo ormai da tempo al nascere e allo svilupparsi di una globalizzazione emergente, dovremmo chiederci se ciò sarebbe accaduto se l’Occidente, e in primis gli Stati Uniti, non avessero lasciato vuoto lo spazio occupato adesso dai cinesi. La natura ha orrore del vuoto, dicevano i filosofi, e la politica e l’economia probabilmente ancor di più.

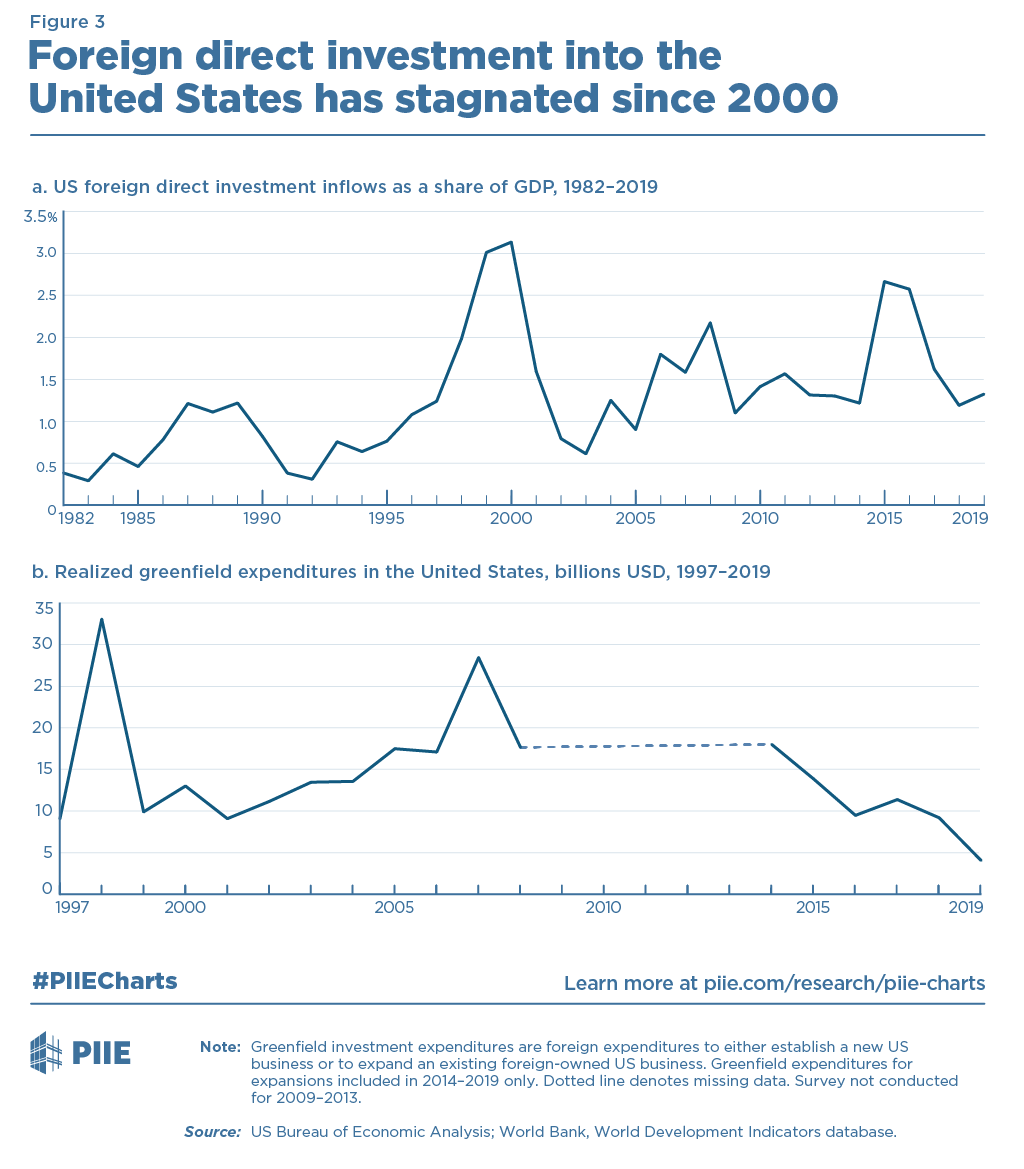

Ecco perché risulta molto interessante una lettura proposta dal PIIE, che argomenta dati alla mano come l’elezione di Trump non sia stato né un incidente della storia, né la causa della diffusa sensazione della retromarcia degli Usa dalla globalizzazione, ossia il loro miglior successo nel secolo alle nostre spalle. Il rinculo, infatti, è iniziato molto prima di Trump ed è molto probabile proseguirà anche in futuro, essendo frutto di un certo clima culturale, prima ancora che politico, che agita le economie avanzate da molto tempo.

Per dirla semplicemente, l’Occidente è stanco della sua creatura. La globalizzazione viene percepita dalle sue popolazioni come un problema, più che come un’opportunità. Esattamente il contrario di quello che credono – e propagandano – gli alfieri della globalizzazione emergente, che vogliono intitolarsene una nuova che non risparmi nessuna delle coordinate di un’internazionalizzazione: dalla rotte commerciali – si pensi alla Bri – fino alla gestione della rete globale, passando ovviamente per una nuova politica della moneta.

La ragione storica ci insegna che certe tendenze difficilmente sono reversibili. E altresì che è sempre alquanto avventuroso tentare di indovinare il futuro. Ma rimane il fatto che i trend di fondo che hanno fatto disamorare gli Usa e l’Occidente nei confronti dell’internazionalizzazione che li ha resi ricchi non sono cambiati e difficilmente cambieranno. Si pensi a quello demografico. Oppure alla graduale perdita di peso del settore manifatturiero, che sessant’anni fa era all’origine della supremazia commerciale Usa, cui ha corrisposto una graduale diminuzione della labor share, ossia della quota del prodotto che va ai lavoratori dipendenti. Le due cose insieme hanno generato da un lato un crescente deficit commerciale degli Usa, e specularmente dell’Occidente, verso l’Asia, e masse di lavoratori arrabbiati che accusavano la globalizzazione scambiando classicamente il dito con la direzione. Questi trend sono chiaramente visibili nei grafici proposti dal PIIE.

Il grafico sopra illustra il decrescente grado di apertura dell’economia americana al commercio estero, che risulta ancora più evidente se si confronta con quello di altri paesi che, chi più chi meno (la Germania più dell’Italia) hanno saputo sfruttare i vantaggi offerti dall’internazionalizzazione.

Un altro modo per valutare l’apertura verso l’esterno è osservare i flussi di investimenti diretti all’estero, che negli Usa risultano sostanzialmente stagnanti da un ventennio.

Nel 2019, riporta l’istituto, i flussi netti di IDE sono stati del 12% inferiori rispetto al livello anteriore alla crisi del 2008, quando quotavano circa 318 miliardi, arrivando a 282, pari all’1,3% del pil.

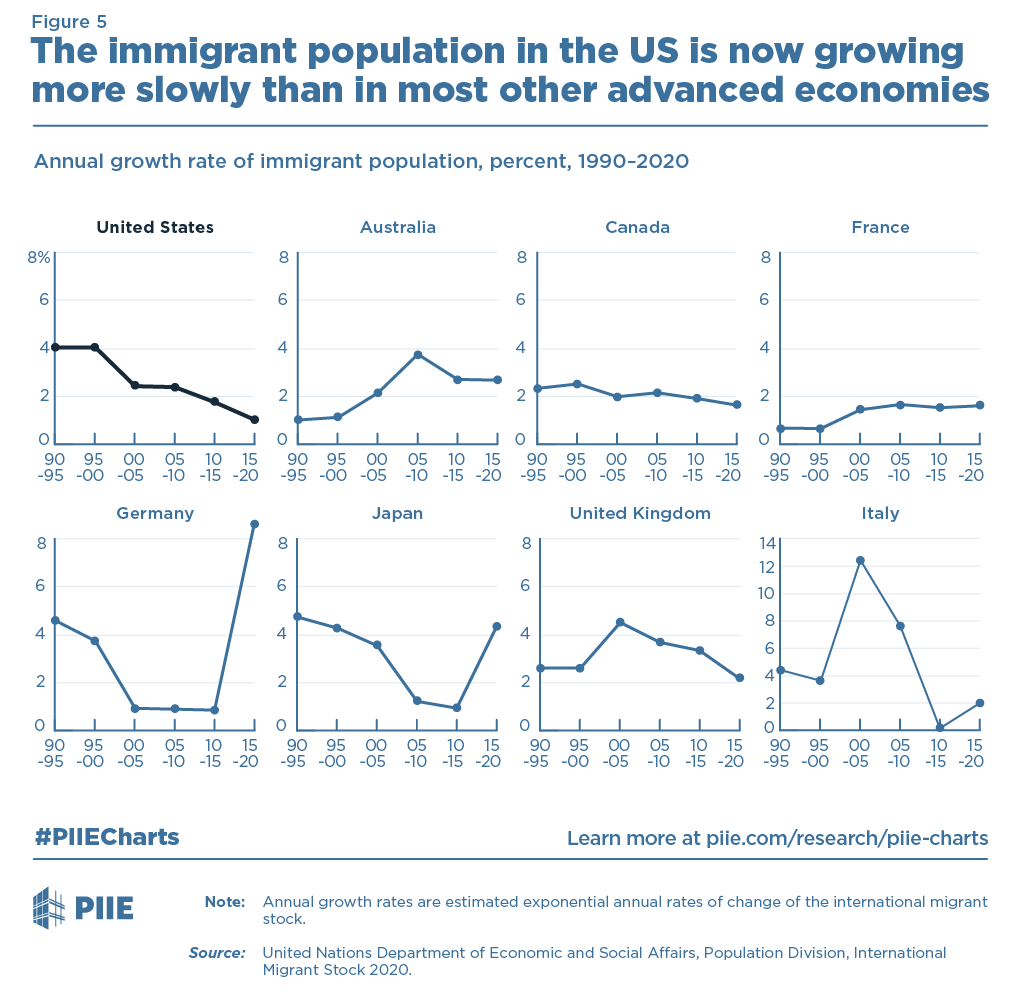

Un altro modo per valutare l’apertura di un’economia è osservare la crescita della popolazione immigrata, che negli Usa, come anche in altri paesi ad economia avanzata ha molto rallentato. E negli Usa persino più che altrove.

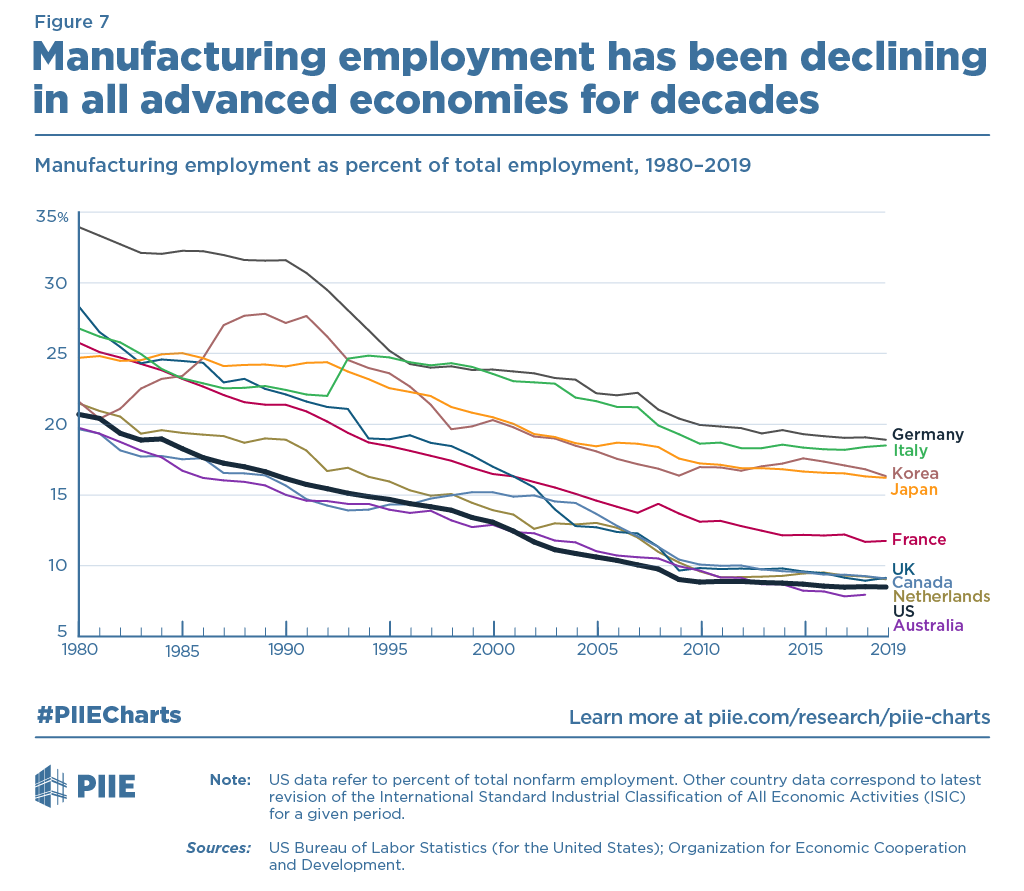

Il combinato disposto di questi trend ha influito con molta probabilità su quello del calo costante dell’occupazione nella manifattura, molto più pronunciato negli Usa che in paesi come il nostro.

Una tendenza che ha dato molti argomenti ai critici della globalizzazione che, scambiando probabilmente la causa con l’effetto, l’hanno attribuita proprio all’aumento della concorrenza sui mercati esteri da parte di altri paesi (Giappone, Germania e poi Cina) e alla possibilità di fare off-shoring dei siti produttivi. Si è creato così quel brodo di coltura – o di cultura se preferite – dove ha germogliato il populismo, alimentato anche dal crescente disagio delle classi lavoratrici, che hanno visto diminuire drasticamente la loro “fetta” di prodotto.

Notate che in Italia la labor share si è ridotta più che altrove, e molto più che negli Usa e questo può spiegare il successo dei partiti populisti nel nostro paese. Ma incolpare la globalizzazione rischia di essere parecchio fuorviante. Più probabile che tale tendenza dipenda dal grado crescente di concentrazione che ha generato e sta generando grandi aziende globali che di fatto influenzano i mercati.

“La crescente chiusura degli Stati Uniti non ha impedito, e probabilmente ha contribuito a, questa concentrazione, con l’isolamento delle aziende superstar statunitensi dominanti che non sono riuscite a beneficiare i lavoratori a basso reddito”, conclude il PIIE. Dopodiché è arrivata Pechino.