Etichettato: the walking debt

La globalizzazione emergente. L’assedio agli standard hi tech

Ci sono molti modi per raccontare quest’altra vicenda, che è una costola di quella più generale che abbiamo iniziato parlando della competizione che si sta svolgendo fra le nazioni per il futuro di Internet. Può aiutare, a tal fine mescolare un po’ di storia e un po’ di cronaca. Quanto alla prima, giova ricordare che nel 1970, quando Mao scatenò la follia della Rivoluzione culturale, le persone che facevano studi superiori in Cina, su una popolazione di circa 800 milioni di persone, si contavano in decine di migliaia. Fu solo con l’epoca di Deng Xiaoping che le cose cambiarono e drasticamente. Prendendo esempio dalla rivoluzione giapponese dell’epoca Meiji, disse al suo popolo che dovevano rimboccarsi le maniche per intraprendere la strada dello sviluppo scientifico, nella convinzione che sarebbero stati più bravi, loro proletari, di quello che erano stati i “borghesi” giapponesi. Era la fine degli anni ’70.

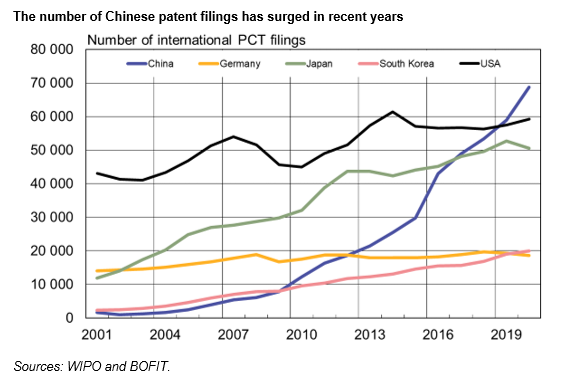

Veniamo alla cronaca. Gli ultimi dati della World International Property Organization (WIPO), ripresi da Bofit, confermano l’ascesa del peso cinese nella registrazione internazionale di brevetti che, nel 2020 sono cresciuti del 4% rispetto al 2019 portandosi a quota 275.900. La Cina guida ancora la classifica, visto che le sue registrazioni pesano un quarto del totale, ossia il 25%, a fronte del 22% statunitense e del 18% giapponese. Seguono da lontano Corea del Sud e Germania con il 7%.

Il trend cinese ha subito una notevole accelerata, aumentando del 16% su base annua, mentre in Giappone e Germania si registrava un calo del 4%. Gli aumenti percentuali assumono però un altro significato se vengono aggiustati per la popolazione. In tal caso, il peso specifico della Cina diminuisce notevolmente, contandosi solo 48 brevetti per ogni milione di abitanti, a fronte dei 179 degli Usa, dei 223 della Germania e dei 390 per Giappone e Corea del Sud. Ciò per ricordare che le dimensioni della popolazione in un’economia fanno sempre la differenza.

Quanto alla tipologia di brevetti, fra i cinesi primeggia la Huawei, con circa 5.500 domande, riportandosi al livello del 2018 dopo che nel 2019 il numero era diminuito di circa 1.000 unità. Seguono a ruota la coreana Samsung, con 3.100 richieste, e la giapponese Mitsubishi, con 2.800 come la coreana LG electronics. Delle 50 aziende più attive per brevetti 15 sono giapponesi, 13 cinesi, 12 americane e 7 europee. Fra queste ultime troviamo la svedese Ericsson, con 2.000 domande, la tedesca Bosch, con 1.400, la finlandese Nokia con 600. Dal che si deduce chi stia portando avanti l’innovazione tecnologica. E chi no.

Il fatto che sia Huawei a guidare questa classifica non deve stupire. L’azienda cinese è stata capofila nello sviluppo della tecnologia del 5G, costringendo le altre aziende non solo a inseguirla, ma anche a dovere fare i conti con la richiesta di royalties. Un bel cambiamento per un paese abituato a “copiare” quello che facevano gli altri. Come siamo arrivati a tutto questo?

Un modo per rispondere alla domanda è capire dove tutto questo sia accaduto e ricordare al tempo stesso uno dei progetti più ambiziosi lanciati da Pechino negli ultimi anni: lo Standard China 2035.

Per capire cosa sia uno standard, prendiamo a prestito da un intervento pubblicato un paio di anni fa dall’United states studies centre, un centro di ricerca australiano presso l’università di Sidney. Qui leggiamo che “Gli standard sono documenti volontari che stabiliscono specifiche, procedure e linee guida tecniche per garantire che prodotti, servizi e sistemi siano sicuri, coerenti e affidabili. Gli standard tecnici sono un sottoinsieme di attività relative agli standard che stabiliscono norme e requisiti per i sistemi tecnici, specificando criteri, metodologie o processi di ingegneria standard”. In sostanza, gli standard fissano i requisiti dei prodotti che l’industria propone al mercato. Chi riesce a fissare uno standard ha un notevole vantaggio competitivo, oltre a spuntare parecchie royalties.

Questi standard vengono definiti presso diverse organizzazioni internazionali, fra le quali l’ITU (Unione internazionale delle telecomunicazioni) che abbiamo già incontrato, oppure presso altre organizzazioni come quelle che gestiscono gli standard di internet come il World Wide Web Consortia (W3C) e l’Internet Engineering Taskforce (IETF). Fra queste organizzazioni, si segnala il 3GPP che ha il compito di produrre specifiche tecniche per le tecnologie wireless, fra le quali ovviamente primeggia il 5G, dove la Cina – non a caso – ha primeggiato.

Pechino infatti negli ultimi anni ha svolto una politica molto attiva negli organismi che fissano gli standard. Attività che non è certo sfuggita agli osservatori più attenti, suscitando anche una certa preoccupazione all’interno degli Stati Uniti, certificata nel rapporto del 2020 della Cyberspace Solarium Commission, organismo governativo statunitense incaricato di elaborare una strategia per la difesa del cyberspazio dagli attacchi ostili. Qui i politici si domandano se “stiamo perdendo la gara internazionale sugli standard” e soprattutto osservano come “poiché il network che ci connette tutti eclissa i confini geografici dello stato-nazione e la sua sovranità, questo provoca una sfida unica per la governance: nessun singolo stato-nazione può standardizzare il cyberspazio. Di conseguenza gli standard sono sviluppati da corpi internazionali de-centralizzati, guidati prioritariamente dall’accademia e dal settore privato”. Il che è parzialmente vero, visto che poche righe prima gli stessi autori del rapporto sottolineano che Internet è un “medium inventato e dominato da entità americane”. E’ chiaro che i rapporti di provenienza politica tendono a presentare versioni di parte della realtà, ma certamente sarebbe poco saggio trascurare le questioni sollevati dal governo statunitense mentre si commetterebbe l’errore opposto esasperandoli. Gli osservatori più neutri confermano che l’influenza cinese sugli standard è in crescita, ma piuttosto che amplificarne gli aspetti critici – sottolineano ad esempio che spesso le aziende cinese fanno squadra con quelle occidentali – invitano a migliorare le procedure per evitare che questo attivismo diventi egemonico.

Per quel che riguarda noi, è più interessante sottolineare che “anche quando queste entità includono rappresentanze degli stati-nazioni, come l’ITU (International Telecommunications Union), gli Usa tendono a incoraggiare un processo bottom-up guidato dai privati mentre Cina e Russia mandano delegazioni diplomatiche complete che svolgono un ruolo maggiormente attivo”. Un modo sicuramente elegante per dire che gli Usa si sono disimpegnati da questi organismi internazionali, lasciando ampio spazio a chi invece li ha usati per costruire consenso attorno alle proprie visioni.

Questo almeno è quanto si capisce leggendo il lungo grido d’allarme di Melanie Hart, ricercatrice del China Policy Center for American progress, lanciato nel corso di un’audizione presso la China Economic and Security Review commission nel marzo del 2020. “Il sistema delle Nazioni Unite (ONU) è sia l’obiettivo principale che la piattaforma principale per la spinta alla riforma della governance globale di Pechino”, dice. “Sfortunatamente, mentre la Cina intensifica i suoi sforzi per minare i principi democratici liberali in tutto il sistema delle Nazioni Unite e aumentarli o sostituirli con quelli autoritari, gli Stati Uniti si stanno tirando indietro, cedendo il terreno e fornendo il massimo spazio di manovra alla Cina per raggiungere i suoi obiettivi”.

Uno dei campi in cui Pechino sta esercitando questa pratiche – dice la Hart – è proprio la fissazione di nuovi standard, che all’ITU, dove opera il sottogruppo del 3GPP, guidato da un dirigente cinese, hanno trovato ampia accoglienza. La Cina è stata molto attiva all’interno delle commissioni tecniche sul 5G con Huawei a primeggiare, con oltre 19.000 contributi e oltre 3.000 ingegneri alla fissazione dei processi di standardizzazione di questa tecnologia. Fra le imprese americane Qualcomm ha prodotto 5.994 contributi e inviato 1.701 ingegneri e Intel ha offerto 3.656 contribuiti tecnici e inviato 1.259 ingegneri. Huawei primeggia anche fra i contributi approvati, 5.855 complessivamente, che sono entrati a far parte dello standard 5G, a fronte dei 1.994 di Qualcomm e i 962 di Intel.

La conseguenza è che l’azienda cinese si stima detenga il 36% dei brevetti essenziali per lo standard globale del 5G e gli Usa solo il 14. Questo primato ha anche una ricaduta economica, oltre a quella evidentemente politica: le aziende dovranno pagare royalties a Huawei per usare la sua tecnologia, il che da un notevole vantaggio competitivo alla Cina sui mercati globali. Per la cronaca: è utile ricordare che presso l’Onu ci sono 15 agenzie specializzate. A marzo 2020 i cinesi ne guidavano quattro: l’Unione internazionale delle telecomunicazioni (ITU), l’Organizzazione per l’aviazione civile internazionale (ICAO), l’Organizzazione per lo sviluppo industriale delle Nazioni Unite e l’Organizzazione per l’alimentazione e l’agricoltura.

Da qui la preoccupazione espressa nel rapporto: “Al crescere dell’influenza della tecnologia cinese nell’informare gli standard internazionali, crescono anche i valori e le policy che accompagnano la visione di Pechino per l’uso di queste tecnologie. La Cina sta scrivendo un futuro digitale di tecnologie proprietarie nella quali la “sorveglianza progettata” può facilmente essere quella di default”.

Le tecnologie, checché se ne dica, non sono mai neutre sullo sviluppo di una società, come scriveva McLuhan negli anni in cui nasceva Internet. I timori statunitensi forse derivano dalla paura di perdere la supremazia. Ma dovremmo chiederci cosa succederebbe se avessero ragione.

(5/segue)

Puntata precedente. L’alba dell’Internet cinese

Ultima puntata. L’incognita dell’economia delle piattaforme

Cartolina. L’altro PNRR

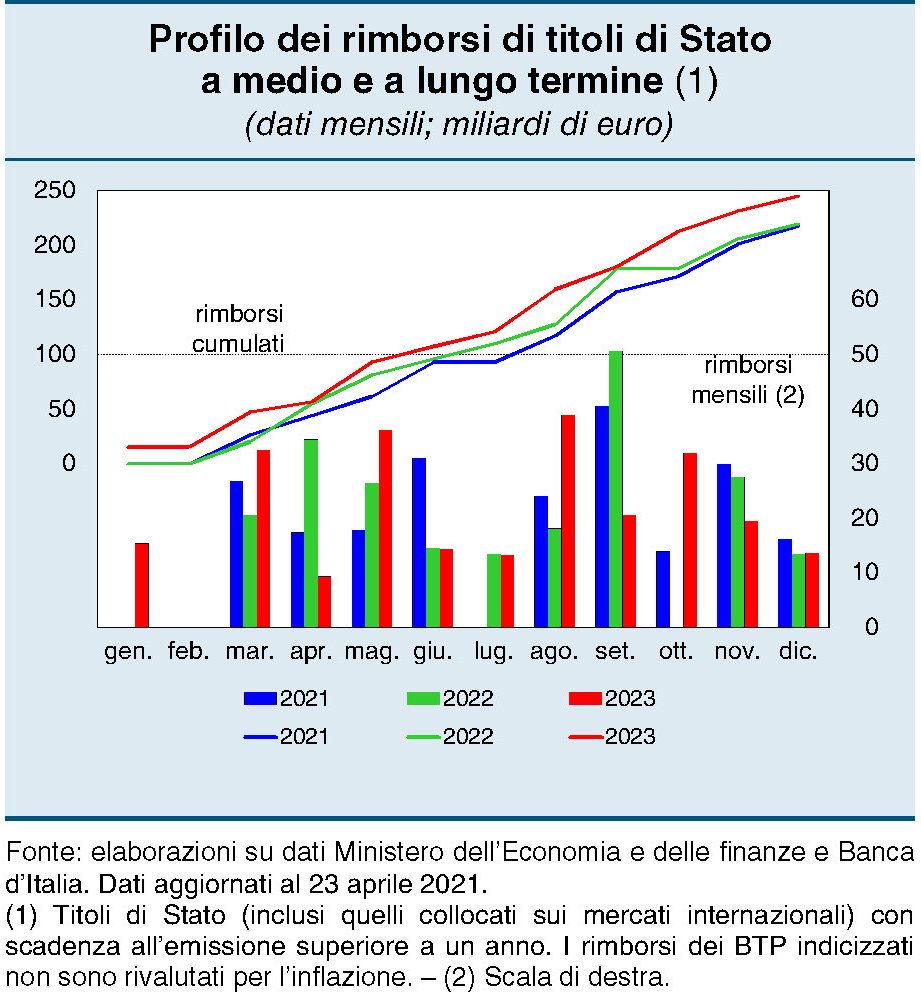

Poiché molto si è detto e scritto del PNRR, celeberrimo Piano Nazionale di Ripresa e Resilienza, nostra personalissima porta d’ingresso alle gioie del debito europeo finalmente condiviso, ci è sembrato utile farvi sapere che esiste un altro PNRR del quale la libera stampa tende a dimenticarsi. Forse perché del PNRR celebre è il gemello diverso: quello che ricorda a tutti che poi i debiti si devono restituire. Questo PNRR si declina come Piano Nazionale di Resistenza e Rimborsi e, a differenza del primo, che occupa decine di pagine, occupa appena due righe: nel 2021 dobbiamo restituire 218 miliardi, nel 2022 219 miliardi che arrivano a 245 nel 2023. La somma fatela da soli.

Rallenta il rimbalzo del pil cinese

Una bella analisi pubblicata da Bofit ci consente di comprendere più in profondità non solo l’entità ma anche le dinamiche del pil cinese che secondo le statistiche ufficiali nel primo quarto del 2021 è cresciuto del 18%. Un rimbalzo di tutto rispetto che in qualche modo compensa il grave declino del primo quarto dell’anno scorso, sconvolto dalla crisi Covid.

Poiché il numero in assoluto dice poco, gli economisti suggeriscono di osservarlo in confronto con il trimestre precedente, rispetto al quale il prodotto risulta in crescita dello 0,6%, molto meno del 3% di crescita registrato nella seconda metà del 2020, a conferma dell’ipotesi che la crescita stia rallentando e che ormai la fase della ripresa a V sia esaurita. “Una crescita trimestrale inferiore all’1% – scrivono gli analisti – è rara in Cina. Prima della crisi Covid un episodio del genere si è visto alla fine degli anni ’90”.

Se si confronta il dato del primo quarto 2021 con il primo trimestre del 2019, il volume del pil risulta in crescita del 10%, ciò ha consentito al paese di avere un pil superiore del 6% rispetto al livello di fine 2019.

Interessante anche osservare come i diversi settori abbiano contribuito alla crescita nazionale. Per grandi linee la produzione si può dividere in tre aree: industria e costruzioni, servizi, agricoltura. Negli ultimi anni circa la metà del valore aggiunto è arrivato dal settore dei servizi – una chiara evidenza della metamorfosi in corso in Cina – mentre il settore industria e costruzioni pesa circa il 40% e l’agricoltura un altro 8% circa.

La spinta maggiore per la ripresa è arrivata però da industria e costruzioni, che pur avendo subito una contrazione maggiore nel primo trimestre 2020 ha rimbalzato più velocemente. Il valore aggiunto di questo settore, infatti, è aumentato del 7% rispetto a fine 2019 a fronte del 6% del settore dei servizi. La Cina, insomma, rimane ancora un paese dove acciaio e cemento giocano un ruolo di tutto rispetto, specie nei momenti di difficoltà. I servizi infatti, prima del Covid, crescevano al ritmo dell’8% annuo e le costruzioni del 5%.

Gli economisti Bofit hanno anche provato a guardare fuori dalle statistiche ufficiali, provando ad elaborare un indice che misuri in maniera più esatta la crescita cinese. E’ venuto fuori che il dato “corretto” sulla crescita del primo trimestre quota il 17%, quindi in linea con le statistiche ufficiali, mentre differenze maggiori emergono nel confronto coi dati di crescita degli ultimi due anni. Nel 2019, secondo Bofit, la crescita reale cinese sarebbe stata di poco inferiore al 4%, a fronte del 6% delle statistiche ufficiali, mentre nell’anno del covid, quando gli uffici statistici calcolavano una crescita del 2,3%, “la crescita sarebbe stata zero”.

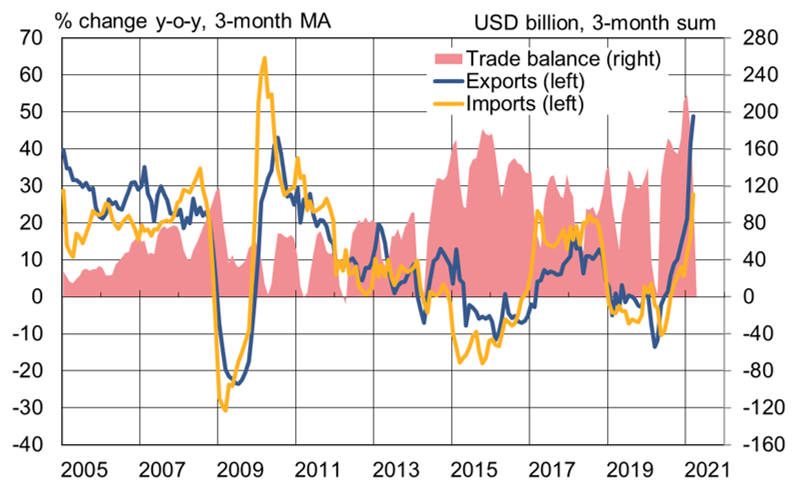

Aldilà dei confronti sul pil, ciò che al momento emerge dai dati diffusi dagli uffici cinesi è che il primo quarto del 2021 ha visto un aumento del commercio del 50% su base annua – ricordiamo che il confronto si fa con il trimestre del Covid – che comunque segna anche un robusto 30% rispetto al primo trimestre 2019. In valore assoluto, parliamo di un valore di esportazioni pari a 710 miliardi di dollari, a fronte di importazioni per 590 miliardi, per 120 miliardi di surplus. A questo surplus molto ha contribuito la domanda di prodotti legati al covid.

A livello geografico si segnala l’aumento delle esportazioni del 75% (sempre su base annua) verso gli Usa, che diventa “solo” il 30% rispetto al primo trimestre 2019, a ennesima dimostrazione che i legami commerciali fra i due paesi sono profondi e difficilmente reversibili.

A tale aumento, infatti, corrisponde anche una crescita dell’import dagli Usa del 70% su base annua e del 63% rispetto al primo trimestre 2019. Un livello elevato, ma ancora inferiore rispetto a quello che i politici cinesi si erano impegnati a raggiungere con la firma della prima fase dell’accordo commerciali con gli Usa. In ogni caso, il surplus bilaterale con gli Stati Uniti continua a crescere.

Anche nei confronti dell’Europa il surplus cinese continua a crescere. Un’altra conferma del fatto che l’economia internazionale ormai ha assunto una configurazione dove la Cina interpreta un ruolo che difficilmente potrà cambiare. E in fondo nessuno lo vuole davvero.

L’incognita moratorie sui crediti delle banche italiane

Nella lunga storia che andremo a scrivere, dove si racconterà della fatica del nostro paese – in un buona compagnia – per far atterrare i debiti lasciati volare a causa della pandemia, un capitolo verrà sicuramente dedicato al notevole lavoro che dovranno fare le banche, che hanno dovuto fornire credito all’economia in tanti modi, innanzitutto non richiedendo indietro i soldi che dovevano loro i debitori nei tempi previsti.

Non è stato certo un atto di liberalità. La decisione di concedere moratorie ai debitori fa parte del decreto Cura Italia (DL 18 del 2020) che oltre un anno fa statuì la possibilità per le famiglie e le imprese di chiedere alle banche di sospendere i pagamenti sui prestiti in bonis, che ha dato il via a una serie di iniziative tramite le quali la platea dei possibili beneficiari è stata estesa.

Il risultato, illustrato nell’ultimo rapporto sulla stabilità finanziaria di Bankitalia, è stato che a dicembre 2020 si contavano 41 miliardi di prestiti in moratoria per le famiglie e addirittura 106 per le imprese. Risultavano scaduti crediti in moratoria per 66 miliardi. Complessivamente “i finanziamenti interessati dalle misure ancora in essere rappresentavano il 9,3 per cento del totale dei crediti verso il settore privato non finanziario”.

In sostanza quasi il 10% dei crediti totali, con una quota molto maggiore per le banche meno significative, risultava oggetto di moratoria. Ma il dato da sottolineare, tuttavia, è quello relativo ai crediti entrati nello stadio 2 (S2) delle classificazione IFRS9. Ossia quei crediti “che hanno subito un significativo aumento del rischio”. Questi ultimi, infatti, sono anche aumentati significativamente, e stavolta molto più per le banche significative che per quelle meno importanti. Per le prime gli S2 sono arrivati al 32% dei crediti in bonis in moratoria (che erano il 9,1% del totale degli attivi). Per le seconde del 21,7%, a fronte di crediti in bonis in moratoria pari al 12,4%. Il sistema bancario nel suo complesso ha visto crescere gli S2 del 29,1%. In pratica quasi uno su tre dei questi crediti in moratoria ha visto peggiorare il suo stato di salute.

E’ opportuno ricordare che questa incidenza degli S2 sui crediti in moratoria è ben 15 punti più elevata di quella registrata dal totale dei prestiti concessi al settore privato non finanziario. Il motivo è presto detto: “Il divario è attribuibile sia alla maggiore incertezza sull’evoluzione del merito creditizio dei finanziamenti che beneficiano di una moratoria, sia alla loro composizione, maggiormente concentrata verso quei settori che più hanno risentito della crisi pandemica”.

In sostanza, vale il principio generale che chi chiede una moratoria abbia o preveda di avere difficoltà a ripagare un debito. E questo basta a trasformare questi crediti in un’incognita che grava non poco sui bilanci della banche italiane, e che spiega bene il grido di dolore lanciato di recente dall’associazione di categoria dei bancari, di cui abbiamo parlato nel corso di una chiacchierata con Repubblica un po’ di tempo fa.

La buona notizia è che i crediti in S3 (crediti incagliati) sono una quota ancora modesta, pari globalmente all’1,5% delle moratorie in essere e al 2,7% di quelle scadute. Se non fosse che “questo dato tuttavia potrebbe non costituire un indicatore affidabile della qualità del credito delle moratorie ancora in essere. È infatti possibile che le moratorie già

scadute facciano capo a debitori relativamente solidi che potrebbero avere chiesto la moratoria prevalentemente a scopo precauzionale”.

Il problema tuttavia è che “la quota di crediti classificati negli stadi 2 e 3 è verosimilmente destinata a crescere ulteriormente nei prossimi mesi, comportando la necessità di aumentare le rettifiche di valore”. Bankitalia stima che nel biennio 2021-22 queste perdite possano raggiungere i 9 miliardi, che corrispondono allo 0,8% delle attività ponderate per il rischio dell’intero sistema bancario. Un problema, insomma, gestibile, che però richiederà parecchio impegno da parte degli intermediari. Non a caso le banche hanno iniziato da tempo a organizzarsi “al fine di evitare una possibile amplificazione degli effetti legati alle scadenze delle moratorie”. Quello che in gergo si chiama cliff effect. E che, in pratica, è il ciglio del burrone sul quale dovremo abituarci a camminare per i prossimi anni. Senza scivolare.

Ecco dove sono finiti i depositi delle famiglie

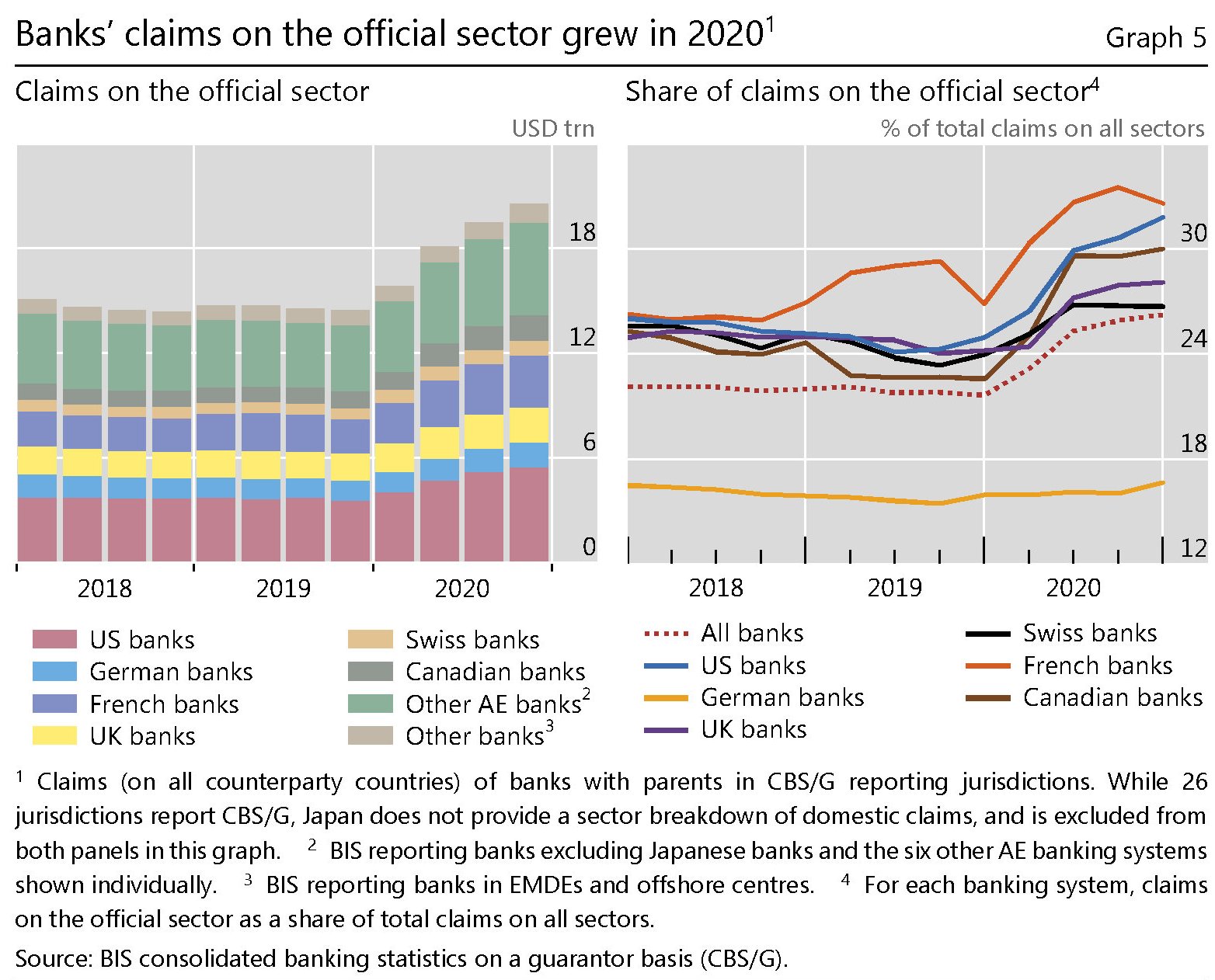

Le ultime statistiche bancarie diffuse dalla Bis di Basilea ci consentono di fare un ulteriore passo in avanti nella comprensione dei flussi globali di liquidità che sempre più massicciamente circolano per il mondo nella forma di credito bancario trans-frontaliero. Nell’ultimo trimestre dell’anno scorso, questi flussi risultavano in crescita di ben 431 miliardi di dollari, il 6% su base annua, con i flussi denominati in valuta statunitense arrivati a 418 miliardi mentre quelli in yen e euro decrescevano di 66 e 75 miliardi.

In ogni caso, lo stock complessivo di crediti ormai quota 35,6 trilioni. Buona parte di questi crediti, sempre nel quarto trimestre, sono stati presi a prestito da prenditori canadesi (+20% su base annua) e poi britannici (+13%) e statunitensi (+11%). Si segnala anche un certo shift fra i centri offshore, con le isole Cayman a perdere 60 miliardi e i centri asiatici di Hong Kong e Singapore guadagnarne rispettivamente 36 e 43.

Sono tornati positivi anche i flussi verso i paesi emergenti (+34 miliardi), dopo due trimestri di deflussi, ma soprattutto sono aumentati i crediti denominati in dollari fuori dagli Usa, che hanno raggiunto quota 12,7 trilioni (+5%).

Più interessante, il dato sulla crescita dei depositi bancari comunica una notevole crescita di questa voce dei bilanci degli istituti, passata dagli 86 trilioni di fine 2019 ai 100 trilioni di fine 2020.

Questi depositi, alimentati dalle famiglie (+16%) e dalle imprese non finanziarie (+23%), sono l’evidente conseguenze delle politiche adottate per far fronte alla pandemia.

Dal lato degli asset – i depositi sono sul lato dei debiti delle banche – a questo incremento di depositi ha corrisposto in larga parte un aumento del credito verso l’interno del paese, che in larga parte si sono indirizzati verso i bond emessi dal governo e in generale verso i crediti al settore ufficiale.

In sostanza i debiti fatti dal governo, che hanno alimentato i crediti di famiglie imprese verso il settore bancario, sono diventati crediti delle banche verso il governo. Negli Usa questo aumento di crediti verso il governo è cresciuto del 21% su base annua, nella zona euro del 15%. E’ la magia dei tempi moderni.

La globalizzazione emergente. L’alba dell’Internet cinese

Il video sopra ha salutato l’inizio del quarto Digital China Summit che si è svolto a Fuzhou fra il 25 e il 26 aprile. Lo scopo era mostrare come il paese si sia ormai imbarcato per il “nuovo viaggio per una Cina digitale” e nulla come lo spettacolo di 1.500 droni che disegnano nel cielo una enorme dragone racconta meglio questa transizione. Nel passato quelle luci sarebbero state ordite con cinesissimi fuochi d’artificio. Oggi coi droni. L’economia analogica è stata sostituita da quella digitale. I fuochi d’artificio dai robot. Ma è sempre la Cina. Fra le curiosità che hanno animato questa edizione, si segnala la possibilità per i partecipanti di pagare in yuan digitali i loro consumi, oltre che tramite le piattaforme digitali di Alibaba e Wechat. E questo dice moltissimo del futuro prossimo del sistema dei pagamenti cinese.

Adesso facciamo un passo nel futuro prossimo. Fra poco meno di un anno a Hyderabad, in India, si svolgerà la World Telecommunication Standardization Assembly, appuntamento quadriennale organizzato dall’ITU, l‘organizzazione internazionale delle Nazioni Unite che studia gli standard delle telecomunicazioni, già teatro, nel 2012, della clamorosa spaccatura che abbiamo già osservato fra paesi emergenti, che vogliono avere maggiore voce in capitolo nella gestione degli standard globali della rete internet e della rete stessa, e paesi avanzati che vogliono mantenere sostanzialmente il sistema attuale di gestione di internet.

La riunione doveva svolgersi nel 2020, ma è stata rimandata a causa del Covid. Ma è un evento che bisognerà segnarsi sul calendario, perché servirà a capire come si svilupperà il dibattito su Internet che, in maniera che molti giudicano impropria, ha iniziato a far parte dell’agenda dell’ITU esondando dai tavoli dove di solito se ne discute.

Per grandi linee, infatti, le decisioni su internet vengono presi da diverse entità, alle quali contribuiscono anche il settore privato e molte organizzazioni alle quali partecipa anche la società civile. Per Internet sono fondamentali l’Internet Engineering Task Force (IETF), che si occupa di studiare e seguire l’evoluzione tecnica di Internet all’interno del quale opera l’Internet Architecture Board (IAB) che svolge anche un ruolo per l‘Internet Society (ISOC) , e poi l’ICANN, di cui abbiamo già discusso. A questi si aggiungono i registri regionali di Internet e altre entità come il World Wide Web Consortium.

Questo metodo di gestione è stato definito multi-stakeholder e a questo sistema di gestione si oppone ormai da qualche anno un altra idea di gestione di internet che trova negli organismi internazionale di matrice governativa il luogo dove i blocchi emergenti stanno cercando di orientare la discussione. Questo approccio viene definito genericamente come approccio multilaterale.

Questa è la ragione per cui l’ITU è divenuto così rilevante. Da diversi anni la Cina guida l’ITU e il segretario generale, Houlin Zhao, da tempo ripete di volerla trasformare in “agenzia tecnologica”, ossia un contenitore ampio abbastanza da ospitare dibattiti impegnativi come quello proposto l’anno scorso da Huawei, che proprio all’ITU inviò la sua relazione per disegnare una nuova architettura dell’IP che secondo alcuni osservatori avrebbe riscosso l’interesse dei russi, dell’Arabia Saudita e di molti paesi africani.

Per capire cosa significhi vale la pena ricordare come funziona Internet. I dati vengono trasmessi sulla base di un protocollo che si chiama TCP/IP, dove TCP sta per “Transmission Control Protocol” e IP sta per “Internet protocol”. In sostanza i dati che compongono un file vengono suddivisi in pacchetti che vengono indirizzati verso il destinatario, identificato proprio tramite un indirizzo IP. Quando un computer viene collegato a una rete internet gli viene assegnato un indirizzo IP che in maniera statica o dinamica lo mette in condizione di ricevere le spedizioni dei pacchetti. Da ciò si deduce che la gestione degli indirizzi IP consente in pratica di identificare chi utilizza Internet. Ed è proprio questa la ragione dei timori di molti che in tale controllo da parte del governo individuano il fine ultimo della proposta cinese.

Che sia vero a falso è questione che dovrà essere dipanata dai tecnici. Il punto saliente è un altro. All’ITU si vanno a confrontare due diversi approcci: quello multi-stakeholder, sostenuti dalle entità – Usa in testa – che finora hanno gestito Internet, e quello multilaterale, che trova nell’ONU, consesso di governi nazionali, il suo luogo di elezione anche probabilmente grazie a un certo lavorio diplomatico da parte dei cinesi.

Il fatto che l’ITU si candidi a interpretare il ruolo di camera di compensazione delle istanze nazionali sul futuro di internet significa chiaramente, Cina o non Cina, spostare il focus della governance da un ambiente a-governativo (con la rumorosa eccezione degli Stati Uniti che abbiamo visto) a un forum intergovernativo. Significa dare agli stati il potere di regolare ciò che è squisitamente sovrastatale. Quando la Cina dice di voler favorire il multilateralismo, vuole dire esattamente questo. Usare l’Onu, dove è adeguatamente rappresentata, per cambiare le coordinate della globalizzazione, della quale Internet è struttura portante da almeno un trentennio. E questo ci porta verso la parte conclusiva della nostra breve ricognizione: Internet oggi significa innanzitutto piattaforme tecnologiche.

(4/segue)

Puntata precedente. La “nazionalizzazione” di Internet

Puntata successiva. L’assedio agli standard hi tech

Cartolina. First America

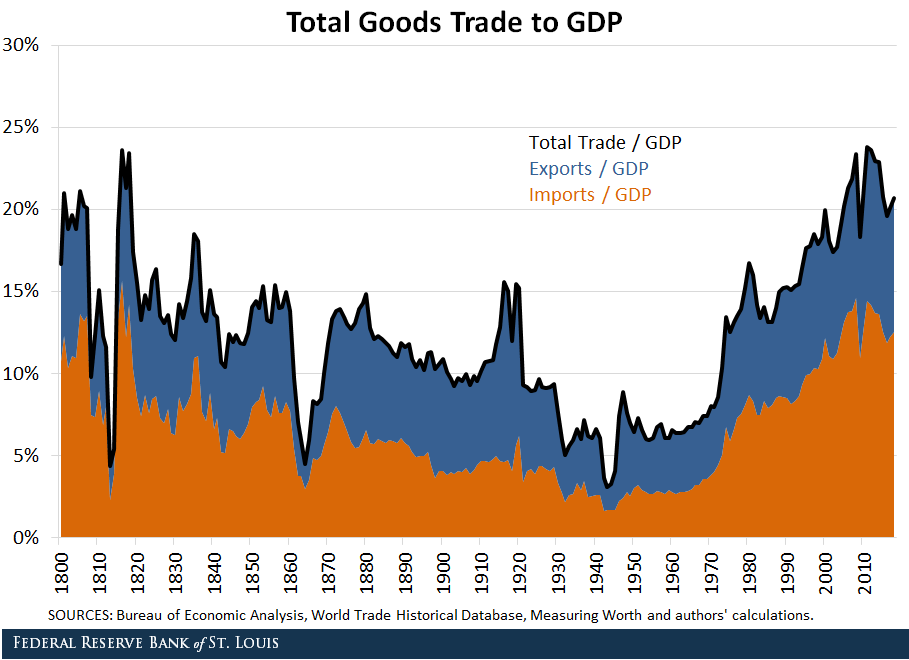

Ci sono voluti cento anni di commerci per innescare quello che ormai gli storici chiamano il Secolo americano, ossia la supremazia degli Usa sulla nostra globalizzazione, che oggi si manifesta anche con la quota storicamente più elevata di quantità di scambi sul pil. L’America di oggi commercia come non mai, esibendo lo stesso deficit dell’inizio del XIX secolo. All’epoca era un deficit da economia emergente. Oggi da economica dominante, malgrado i teorici dell’America First abbiano seriamente tentato di danneggiare questa tendenza secolare, ignorandone il significato più profondo. Non serviva un America First per sottolineare la supremazia americana. Bastava ricordare che eravamo già nel tempo di First America.

Ecco perché salgono i rendimenti Usa

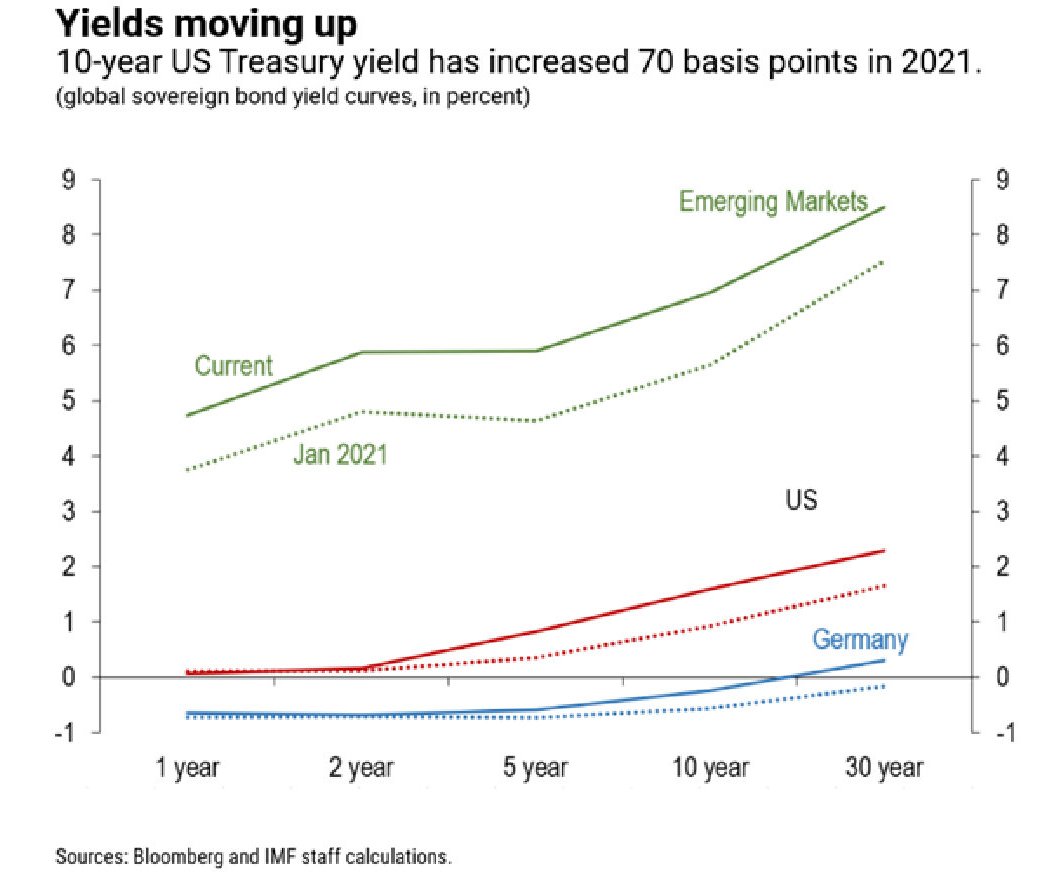

Non è difficile capire perché il mondo guardi con una certa apprensione al rialzo dei rendimenti Usa che dall’inizio dell’anno sono aumentati di una settantina di punti base per una serie di ragioni che vengono analizzate dal Fmi in un articolo recente che vale la pena rileggere nel momento in cui l’inflazione americana, che con gli andamenti dei rendimenti ha molto a che fare, supera il 4%.

La prima ragione di questa impennata dei rendimenti è il miglioramento atteso dell’economia americana, e questa è sicuramente una buona notizia, visto che per come è fatto il mondo, ciò che va bene per l’America va bene (ancora) per il resto del mondo. E tuttavia ci sono anche altre ragioni che spiegano l’accaduto. E vale la pena ricordarle proprio mentre le banche centrali di tutto il mondo, a cominciare appunto dalla Fed, sono impegnate a tenere bassi i tassi di interesse. Una di queste ragioni, individuata dal Fmi, è la preoccupazione degli investitori per la posizione fiscale statunitense, stressata ulteriormente dopo l’epoca di Trump, dall’ulteriore annuncio di stimoli fiscali da quasi due trilioni promessi da Biden.

Prima di illustrare le altre ragioni, vale la pena ricordare che le tensioni sui rendimenti americani spaventano mezzo mondo per una serie di ottimi motivi, primo fra i quali il fatto che la carta americana regge – letteralmente – buona parte del sistema finanziario globale, a cominciare dal mercato a reddito fisso. Una salita persistente degli yield, quindi, è capace di condurre a un riprezzamento di tutti gli asset, e quindi dei rischi sottesi, creando turbolenze non di poco conto nei mercati, a cominciare da quelli più esposti al dollaro, ossia gli emergenti. Chi ricorda gli ultimi spauracchi di borsa innescati proprio dalla salita dei rendimenti americani comprenderà.

Per capire la dinamica di questi movimenti, serve fare un passo indietro. Il rendimento decennale incorpora un rendimento reale, che misura in qualche modo il tasso di crescita atteso, e un tasso di inflazione atteso. Sommandosi i due elementi danno il rendimento nominale, che quindi serve a valutare non solo i tassi di crescita attesi, ma anche quelli di inflazione. A questi due elementi se ne aggiunge un terzo che concorre a determinare il livello del rendimento: la compensazione chiesta dall’investitore per assumersi il rischio di entrambi. Questa compensazione si chiama in gergo term premium (premio a termine). Detto semplicemente, lo yield ripaga, incorporando un premio, l’investitore per il tempo che deve attendere per riavere il suo capitale, scommettendo su un certo livello di crescita reale e di inflazione.

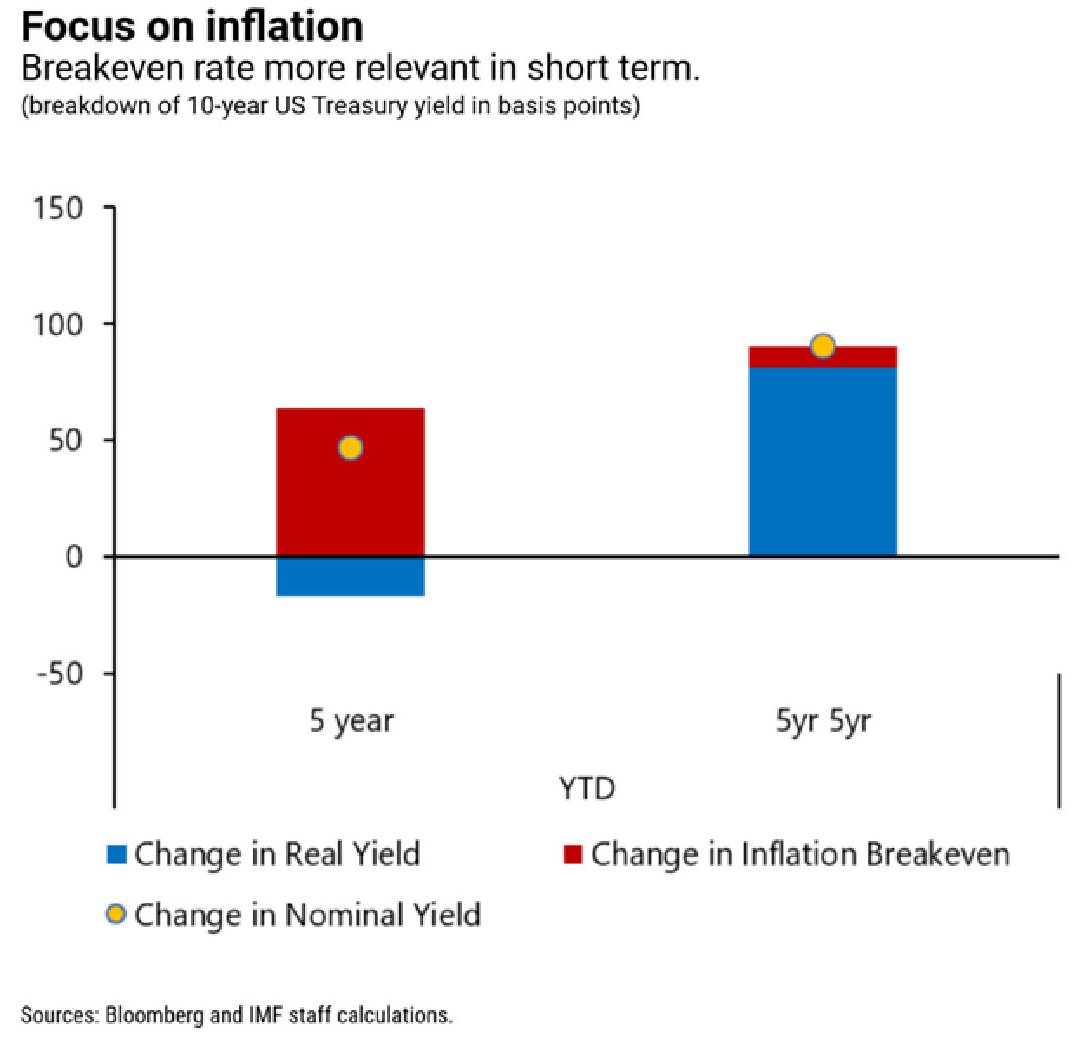

A ciò si aggiunga che gli investitori usano dividere il rendimento decennale in due sotto periodi di cinque anni per meglio valutare l’effetto dei fattori considerati nel breve e nel lungo termine: lo yield a 5 anni e quello che il mercato chiama “5-year-5-year forward”, che copre la seconda metà della maturità dell’obbligazione.

Il punto interessante è che l’impennata dei rendimenti cui si è assistito nel corso di quest’anno è stata guidata in gran parte dalle aspettative di inflazione nel primo segmento quinquennale della curva, che si è accoppiato a un aumento del prezzo delle commodity incoraggiato dal miglioramento dell’economia e dalle reiterate affermazioni della Fed di voler mantenere una politica monetaria accomodante. Al contrario, l’incremento nel secondo segmento quinquennale è dovuto in larga parte alle aspettative un aumento della crescita reale, con inflazione che appare sotto controllo.

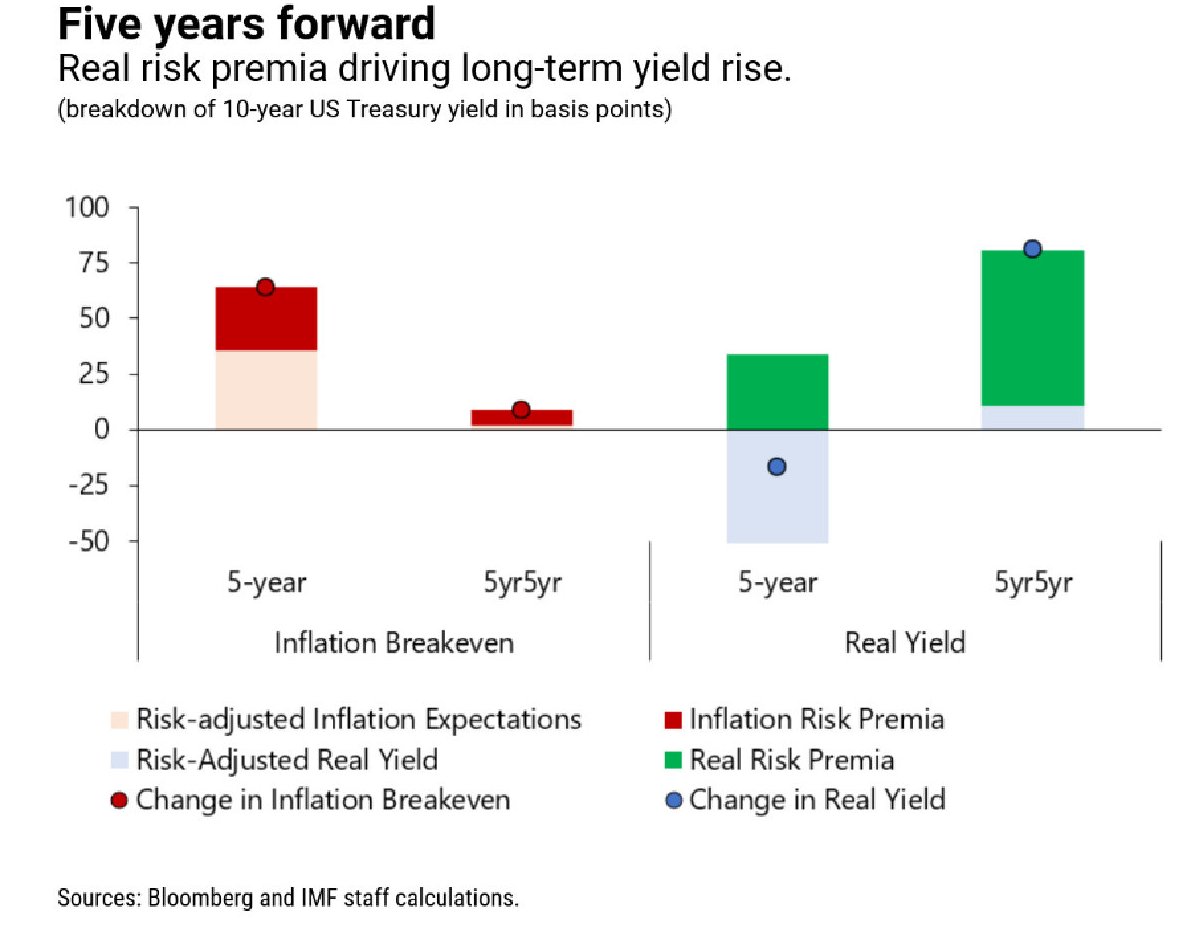

Ecco come il Fmi spiega le due cose: “L’aumento del breakeven dell’inflazione a 5 anni riflette un aumento sia dell’inflazione attesa, che dei premi per il rischio di inflazione. Il forte aumento del rendimento reale a più lungo termine è dovuto principalmente a un premio di rischio reale più elevato. Ciò indica una maggiore incertezza circa le prospettive economiche e fiscali, nonché per le prospettive degli acquisti di asset da parte della banca centrale, oltre a fattori di più lungo termine come i dati demografici e la produttività”.

Tutto ciò ha evidente implicazioni per la politica monetaria, che nei prossimi anni è attesa molto accomodativa, nella consapevolezza che non solo il segmento di breve termine della curva dei rendimenti è influenzato dalla banca centrale, ma “anche l’estremità più lunga della curva dei rendimenti è influenzata in modo importante dagli acquisti di asset”, agendo di fatto sulla compressione dei premi a termine che finisce col favorire la domanda per asset più rischiosi. “Pertanto, – osserva il Fmi – l’aumento dei premi per il rischio reale sull’orizzonte a 5-year-5-year forward può essere interpretato come una rivalutazione delle prospettive e dei rischi relativi agli acquisti di attività, tenendo conto del previsto aumento dell’offerta di tesoreria correlata al sostegno fiscale in gli Stati Uniti”.

Gli investitori, quindi, devono nutrire qualche dubbio circa le intenzioni di medio termine della Fed sugli acquisti del asset del governo. Ed è per questo che il Fmi auspica che la banca centrale ne faccia oggetto delle prossime comunicazioni sulla forward guidance per evitare movimenti volatili nei mercati. Per fare abbassare gli yield, insomma, i mercati non solo devono sapere che i tassi rimarranno bassi, ma anche che la banca centrale continuerà a comprare titoli di stato.

Tutto ciò non tanto perché l’aumento degli yield sia in sé pericoloso – anzi, scrivono gli economisti “è salutare e benvenuto” – ma perché nello stato attuale “un inasprimento delle condizioni finanziarie globali rimane un rischio”. Il problema è quanto dura, questo “attuale”. E soprattutto se può durare per sempre.

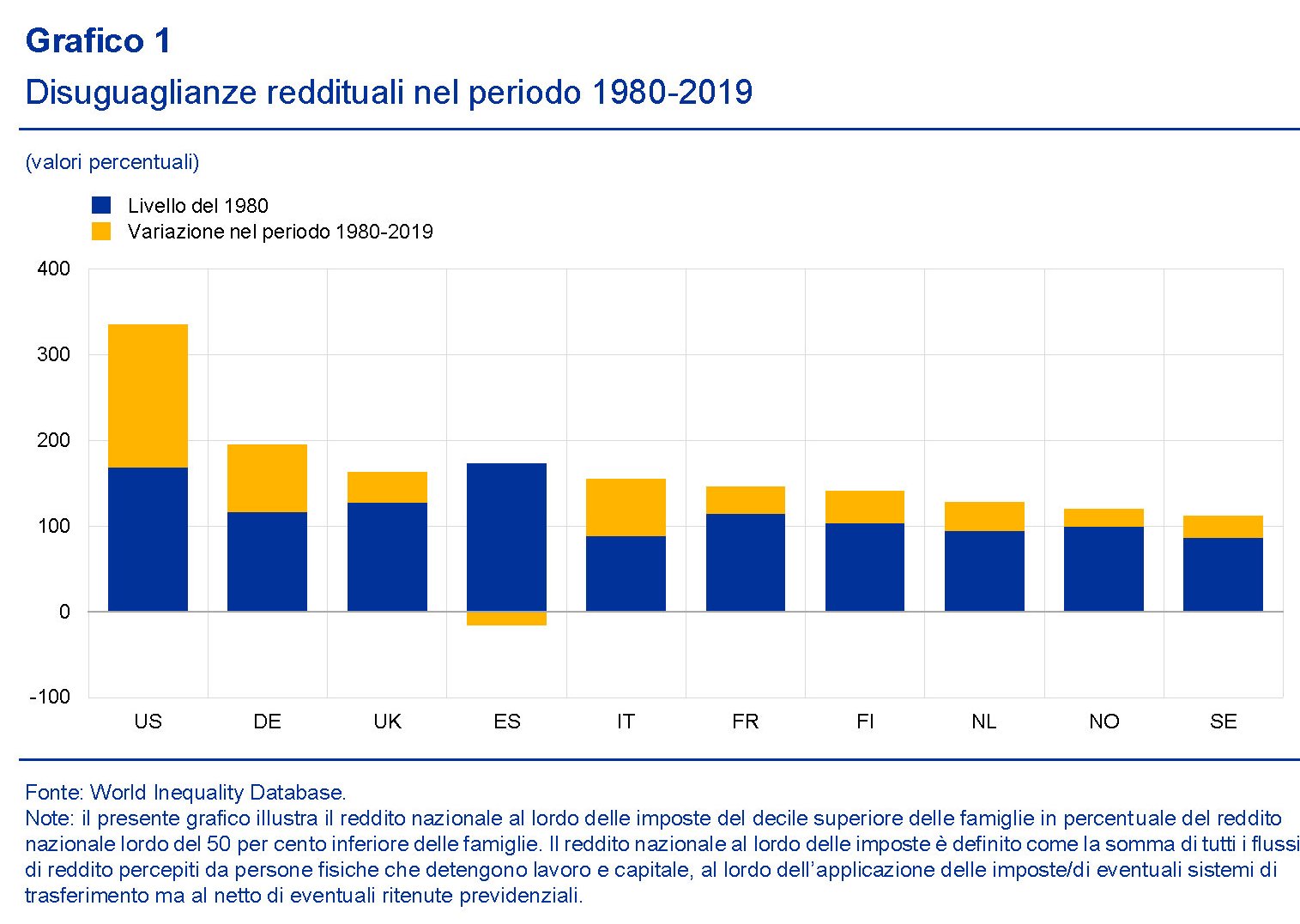

Gli effetti della politica monetaria sulla diseguaglianza

“È improbabile che la politica monetaria possa causare un aumento considerevole delle disuguaglianze, ma essa non dovrebbe neppure ignorarle”, scrive la Bce nel suo bollettino che contiene un articolo molto interessante e informativo sulla vexata quaestio delle varie diseguaglianze – di reddito, di ricchezza e di consumi – che affliggono il nostro dibattito pubblico, nella convinzione – più o meno sensata – che “disuguaglianze eccessive possono comportare costi macroeconomici e frenare la crescita economica”.

Giusto perciò domandarsi se le politiche monetarie in qualche modo favoriscano questa tendenza. Possibilità che la Bce tende ad escludere, partendo dalla considerazione che “a partire dagli anni ’80 nelle economie avanzate sono state tendenzialmente adottate strategie di politica monetaria abbastanza simili, per cui sembra improbabile che la politica monetaria contribuisca a determinare le variazioni tra paesi che sono state osservate”. Come dire: politiche monetarie simili non possono condurre ad esiti così diversi come quelli che abbiamo già osservato.

Questo non significa tuttavia che non esistano dei canali attraverso i quali la politica monetaria impatti sul reddito e soprattutto sulla ricchezza delle famiglie. Ad esempio modificando i tassi di interesse, la politica monetaria incide sulla retribuzione del risparmio e sul costo del debito, due variabili che generano effetti sul patrimonio netto di un soggetto economico.

Non c’è solo questo. La politica monetaria, per definizione, influenza (dovrebbe influenzare) i prezzi, quindi anche quelli degli asset. A questo proposito ” le fluttuazioni dei prezzi delle attività indotte da politiche espansive

avranno più probabilmente effetti positivi per le classi benestanti (e, in alcuni casi, per il ceto medio) nella misura in cui queste detengono attività a più lungo termine”.

Poi c’è anche un terzo canale che influenza stavolta reddito – non quindi la ricchezza/patrimonio – derivante dal fatto che le famiglie hanno una diversa elasticità rispetto al ciclo economico, che viene condizionato dalle scelte della banca centrale, che dipende dalle loro caratteristiche individuali. Che sono diverse, e quindi vengono amplificate dalla politica monetaria.

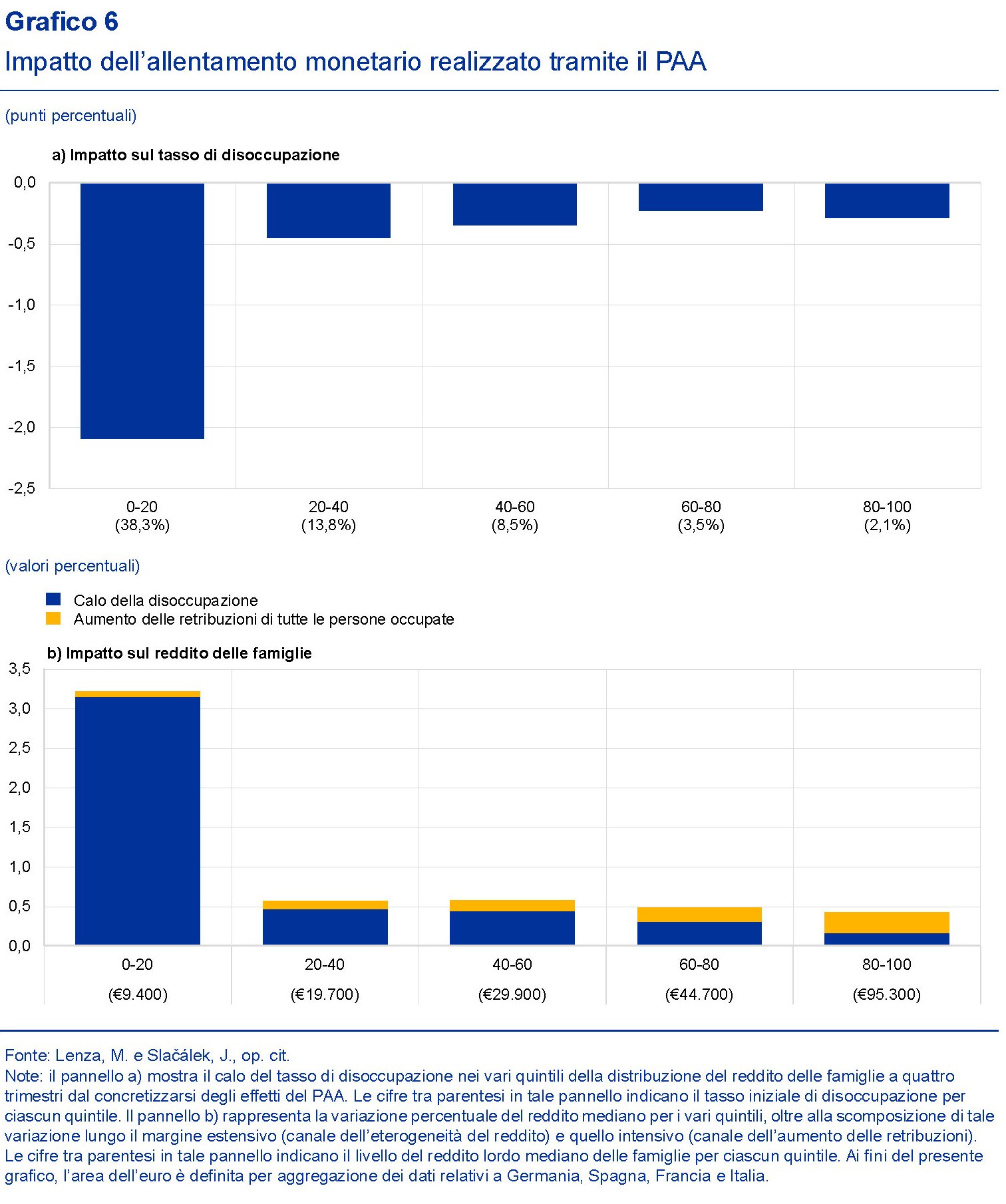

Quanto all’influenza dei tassi di interesse, il grafico sotto presenta alcune evidenze empiriche riscontrate dagli economisti della Banca.

In sostanza il ceto medio ha avuto un margine di interesse positivo, le famiglie più povere nessun cambiamento di rilievo, quelle più benestanti hanno registrato una perdita. “Pertanto gli effetti diretti di una riduzione dei tassi di interesse non sembrano incrementare le disparità di reddito”.

Interessante osservare quale sia stato invece l’impatto delle politiche monetarie sull’occupazione e quindi sui redditi.

L’allentamento monetario ha diminuito il tasso di disoccupazione per i lavoratori appartenenti al quintile più basso, mentre quelli del quintile più alto hanno ottenuto aumenti più rilevanti di retribuzione, se si osserva tale aumento in rapporto all’aumento dell’occupazione.

Detto diversamente, i quintili più bassi godono di un aumento medio superiore al 3% perché aumenta l’occupazione, ma su questo quintile, a differenza degli altri, ” la crescita salariale svolge un ruolo molto limitato”. La quantità delle retribuzioni compensa insomma la loro quantità. E questo spiega perché la Bce concluda che “nel complesso, si stima che l’impatto del PAA sul mercato del lavoro riduca in una certa misura le disuguaglianze reddituali”.

Rimane da osservare il terzo canale, quello che agisce tramite la composizione del portafoglio patrimoniale. Qui la considerazione è che l’allentamento monetario aumenta il valore delle attività, che sono ad esempio azioni – e quindi interessano in gran parte le famiglie ricche – ma anche i beni immobiliari che sono più diffusi. “Se si associano gli effetti sui corsi azionari a quelli sui prezzi delle abitazioni, il coefficiente di Gini relativo alla ricchezza netta, che fornisce una misura indicativa della disuguaglianza, rimane sostanzialmente invariato”, conclude la Bce.

Ricapitoliamo: gli allentamenti monetari secondo la banca centrale, nei vari canali considerati, non producono effetti significativi sulle diseguaglianze di reddito e di ricchezza. O almeno per adesso non si vedono.

(2/fine)

Puntata precedente. La diseguaglianza dei consumi

La globalizzazione emergente. La “nazionalizzazione” di Internet

Nulla come la storia della governance di Internet è prodiga di insegnamenti per chiunque voglia ascoltarli. Soprattutto rappresenta icasticamente cosa succede a un ordine globale, che si basa su un’egemonia non dichiarata ma sostanziale, quando l’egemone in carica, per le ragioni più svariate, cede il timone: l’unità si frammenta in pluralità. Per dirla con parole semplici: l’internazionalismo tende a recedere verso il nazionalismo.

Il fatto che ciò sia accaduto nel luogo principe dell’internazionalismo, ossia la rete, dovrebbe farci riflettere. La globalizzazione emergente, se mai riuscirà a imporsi, non sarà meno globale di quella che stiamo vivendo adesso. Sarà semplicemente basata su molti centri di potere. Un po’ com’era prima del 1914. Persino i centri di potere di allora somigliano a quelli che sgomitano oggi per emergere, con la vistosa eccezione della Cina, che però ricorda la Germania della Belle époque, così come gli Usa sembra interpretino la Gran Bretagna. Non state a fare gli scongiuri: la storia per fortuna, pur somigliandosi, non si ripete. Per questo è utile ricordarla.

Ma torniamo alla nostra storia. A cambiare le carte in tavola nel Grande Gioco di Internet, secondo quanto raccontano gli osservatori, fu un evento imprevisto che nulla aveva a che vedere direttamente con la questione, ma che fece emergere in tutta la sua drammatica chiarezza quale fosse la posta in gioco: il caso Snowden esploso nel 2013, un anno dopo la rottura che si era consumata in sede internazionale sulle regole delle telecomunicazioni.

La notizia, diffusa da Edward Snowden, che l’NSA statunitense spiava mezzo mondo investì come una valanga le compagnie internet Usa, accusate senza mezzi termini di collaborare con il governo per queste attività. Tutti sapevano – o quantomeno sospettavano – che il Re fosse nudo. Ma ben altro effetto provocò osservarlo direttamente.

L’ondata di discredito che investì gli Stati Uniti costrinse il governo a rivedere le regole del gioco. La gestione dell’Icann doveva essere globalizzata, e questo percorso iniziava dalla rinuncia al potere di amministrazione, che derivava dal Dipartimento del commercio, sulle sue attività.

Il primo segnale in tal senso fu dato nel 2013, quando a Montevideo i rappresentati di Icann e di altre organizzazioni a capo della governance della rete si dissero favorevoli alla condivisione della governance a livello globale. Questo processo durò un triennio, alla fine del quale il governò Usa completò la sua separazione da Icann, rinunciando così di fatto ad esercitare la sua egemonia sulla globalizzazione di Internet.

Ciò che seguì era facilmente prevedibile. La natura ha orrore del vuoto, insegnano i filosofi. E ancor più il potere ha orrore del vuoto politico, che infatti fu rapidamente riempito. Le forze, già ben sviluppate, come abbiamo visto, della globalizzazione emergente di Internet, trovarono facilmente lo spazio per esprimere la tendenza a “regionalizzare” il controllo della rete o quantomeno a far valere la loro posizione nelle questioni che ne riguardavano il futuro.

Il pretesto, ovviamente, fu quello della sicurezza. Il caso Snowden diede spazio a una serie di rivendicazioni che spinsero gli stati a “blindare” i propri territori dalle “incursioni” nemiche, ormai vissute anche come semplice dipendenza dalle tecnologie estere – si pensi alla guerra scatenata dal governo Usa a Huawei nel 2019 – ma anche per il pieno controllo delle informazioni che tramite internet arrivano al paese.

Da ciò derivò l’aumento delle norme con le quali i governi si riservano il diritto di bloccare il flusso internet quando lo ritengano opportuno , o che danno loro la possibilità di “filtrare” i contenuti. Uno dei sistemi più noto è il Great Firewall cinese, che in pratica “isola” il paese dal resto del mondo a discrezione del governo.

Ma la Grande Muraglie informatica cinese non è l’unico esempio di come un governo possa interferire con la rete. Gli osservatori raccontano che nei primi sei mesi del 2017 Google, Facebook e Twitter hanno ricevuto 114.169 richieste di rimozione di contenuti da 78 stati e 179.180 richieste di informazioni su utenti da altri 110 governi. Altri paesi tendono a “regionalizzare” le infrastrutture. Come ha fatto la Bank of India nel 2018, quando ha chiesto ai gestori internazionali di pagamenti di conservare su server localizzati in India le informazioni processate. Né sono mancate iniziative potenzialmente distruttive sull’unità della rete globale, come la proposta cinese chiamata DNS extension for autonomous Internet, che si proponeva di regionalizzare i domini di primo livello (i TLD), togliendo questo compito all’Icann. La proposta, che avrebbe significato frammentare l’unitarietà dell’infrastruttura, non è stata accettata, ma il fatto che ci abbiano provato la dice lunga.

“Nazionalizzare” ciò che nasce internazionale è il sogno dei governi, specie di quelli che hanno capito che lo shift of power ormai non si esprime più sul territorio, ma nella cloud. La Cina l’ha capito benissimo, ed è per questo che sta lavorando molto profondamente sul web. Non solo tecnicamente.

(3/segue)

Puntata precedente. La guerra dei mondi (virtuali)

Puntata successiva. L’alba dell’internet cinese