Categoria: Annali

La spesa militare cinese raddoppia in dieci anni

Cronicario: Udite udite, l’inflazione ti impoverisce

Proverbio del 9 maggio Una buona azione è meglio di tre giorni di digiuno

Numero del giorno: 1.100.000 Famiglie italiane dove tutti cercano lavoro

E’ primavera e insieme alle foglie spuntano pure le audizioni sul Def, che pure se l’ha scritto un governo fantasma, viene comunque ampiamente commentano da un numero cospicuo di pezzi grossi che ci regalano la loro visione illuminata sui conti del nostro paesello afflitto (ma che davero?) ognuno dal suo peculiarissimo punto di vista. Oggi per dire si sono espressi nell’ordine: l’Istat, Bankitalia, l’Ufficio parlamentare di bilancio, il presidente dell’Unione delle Province d’Italia

che forse son state abolite ma anche no e comunque l’Unione rimane, hai visto mai, e infine l’Anci. Vista l’importanza degli assisi davanti alle commissioni di Camera e Senato, che intanto si scatenavano con le scommesse sul governo che forse ci sarà fra il gatto e la volpe alla faccia del solito Pinocchio, ho pensato che fosse il minimo regalarvi una perla di ognuno di questi interventi. Solo un assaggio però che ho da fare.

Cominciamo dagli ultimi che notoriamente sono i primi anche nell’aldiqua. L’Anci perciò. La richiesta più saliente è stata la richiesta di prorogare al 31 luglio i termini per la presentazione della documentazione della contabilità economica patrimoniale da parte dei comuni perché molti rischiano di non farcela e potrebbero finire sciolti e commissariati. Capirete che nessuno regge nuove elezioni.

Risalendo la china, troviamo l’Upi che molto signorilmente ha chiesto alle Commissioni di trovare un 280 milioni – spiccioli signora mia – per consentire a molte province, che sono sciolte ma anche no, di chiudere i bilanci, la qualcosa impedisce l’erogazione dei servizi che dovrebbero erogare ai cittadini, ma pure no.

Dopo questa prestazione edificante dei nostri enti locali, autentici maestri di vita pubblica, risaliamo fino all’Upb che col linguaggio cristallinamente incomprensibile dei burocrati dice quello che nessuno vuole sentire, ma che per fortuna nessuno capisce: “Rispetto ad un aggiustamento richiesto di 0,3 punti, il Def mostra un miglioramento del saldo strutturale di solo 0,1 punti di Pil. Nonostante la flessibilità concessa, si evidenzierebbe quindi un rischio di deviazione di -0,2 punti di Pil che dovrebbe comportare la necessità di una manovra aggiuntiva di 0,2 punti sul 2018”. Per giunta “secondo le stime più recenti della Commissione Ue non vi sarebbe nessun aggiustamento strutturale nel 2018, evidenziando quindi il rischio di una deviazione pari a -0,3 punti, maggiore di quanto precedentemente stimato”. Che vor di’?

Gli fa eco Bankitalia che ripete come un mantra: non toccate le pensioni, la cui riforma “è un punto di forza” e se proprio non si vuole far scattare l’aumento Iva toccherà “ricercare fonti alternative di aumento di entrata o riduzione di spesa”.

Dulcis in fundo l’Istat, che declina una delle sue migliori rappresentazioni che farà la gioia dei nostri piangitori ufficiali (se non siete iscritti al club correte a farlo che i tempi son propizi): Che dice l’augusto presidente Istat? Che nel 2017 c’erano cinque milioni di persone in povertà assoluta, l’8,3% della popolazione residente, pari a 1,8 milioni di famiglie, il 6,9% del totale, lo 0,6% in più rispetto al 2016. Ma la perla è nascosta fra le righe che non leggono i piagnoni a cui bastano i titoli: la metà dell’incremento di questo 0,6% di famiglie impoverite l’ha determinato l’inflazione, per quanto bassa.

Ecco. Adesso quando vi dicono che bisogna avere un’inflazione pari o vicina al 2% fateci un pensierino.

A domani.

Cronicario: Finalmente le donne guidano anche in Arabia Saudita

Proverbio dell’8 maggio Il fiore non ha davanti né dietro

Numero del giorno: 130 Spread decennale BtP/Bund

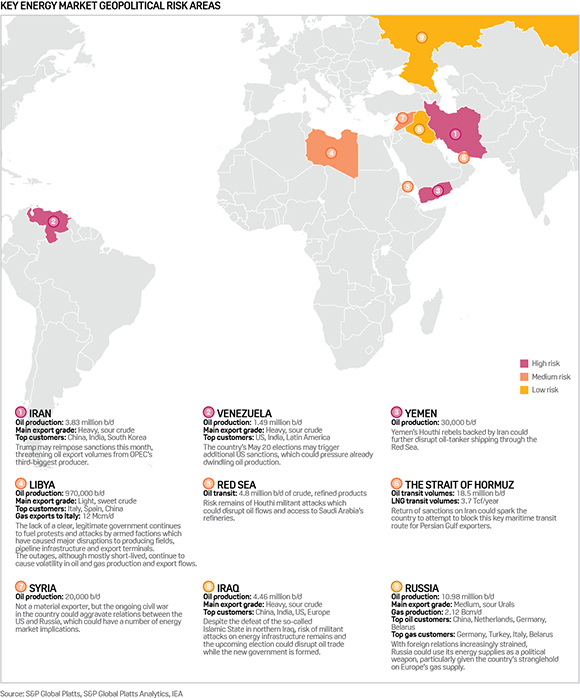

Il bello del governo che non c’è e che probabilmente non ci sarà e che uno si può dedicare finalmente alle notizie autenticamente importanti che arrivano dal resto del mondo, visto che dalle parti nostre siamo in piena pantomima recitata a soggetto per ogni dove radiotelevisivo. Per dire, pare che oggi il nostro beneamato Mister T twitterà la sua decisione sull’accordo per il nucleare iraniano, che porta con sé alcune fastidiose controindicazioni, qualora fosse confermato come pare il bye bye, nel mercato energetico. Questa bella illustrazione fatta da Platts vi dice tutto quello che c’è da sapere.

Mentre che aspettiamo l’editto social del presidente Usa mi sembra giusto mettervi a parte di una rivoluzione culturale che minaccia di cambiare per sempre il volto dell’Arabia Saudita, assai più dei possibili rincari petroliferi a causa della crisi iraniana, peraltro assai benvenuti dalla petromonarchia: dal prossimo 24 giugno le donne saudite saranno autorizzate a guidare l’automobile.

Questo passo verso la modernità occidentale sarà sicuramente più decisivo per l’affermazione dei valori dell’Occidente nelle terre d’Oriente, medio, mediano e estremo, assai più che i tweet facinorosi di Mister T che hanno il chiaro proposito di far salire l’inflazione per vie traverse (dazi e crisi petrolifere) visto il conclamato fallimento delle banche centrali. Lo sapevate che quella del Giappone ha rinunciato per la sesta volta di fila a centrare il target d’inflazione? Era previsto il 2% entro il 2019. Era previsto dal 2013, in effetti, da quando partì il grande diluvio monetario della storia dopo quello degli assegnati francesi, ma nisba: l’inflazione francamente se ne infischia della BoJ. Serve altro per fare impennare i prezzi.

Nel graduale processo di avvicinamento fra Occidente e Oriente fece più il ciuffo che il negoziato.

A domani.

La sfida cinese sulla cantieristica navale

Avere una marina, mercantile e militare, capace di fare la differenza, potendo peraltro contare su una ragnatela di nodi portuali in espansione, significa innanzitutto avere la capacità di costruire imbarcazioni capaci di competere con le eccellenze europee, giapponesi, coreane e soprattutto statunitensi. Le ambizioni cinesi di diventare una paese che punta sull’innovazione, annunciate sin dal 2016 con l’Innovation Driven Development Strategy decisa dal Comitato centrale cinese e dallo State Council, ha implicazioni dirette ed evidente per il settore navale, la cui ingegneria, oltre che allo sviluppo di sistemi hi tech nella navigazione, è diventata una delle dieci priorità del piano industriale di innovazione denominato dalle autorità “Made in China 2025”. Lo sviluppo tecnologico è la chiave per avere imbarcazioni sempre più moderne, con sistemi di propulsione che usino sempre meno il carbone e questo è possibile sono investendo massicciamente sulla ricerca e sviluppo, come la Cina peraltro fa da anni, col risultato di aver insidiato un altro dei primati degli Stati Uniti.

I frutti delle fatiche marinare cinesi sono già visibili. Nel 2017 il paese è diventato il primo in tre categorie, ossia completamento delle navi, nuovi ordini e volumi di ordini, mentre sta ancora dietro i principali costruttori tradizionali nel settore delle navi ad alta tecnologia, come ad esempio i vascelli che trasportano LNG, ossia gas e metano liquefatti, i vascelli scientifici e quelli militari. Anche nella marina, la Cina si segnala per un’industria a basso valore aggiunto e produzione di medio livello, segnalandosi per lo più per la costruzioni di petroliere, cargo e navi da container. Nel 2013 le produzioni più avanzate pesavano solo il 7% dei profitti della cantieristica navale cinese. Con la conseguenza che la nostra Fincantieri, la tedesca Meyer Werft e la francese STX erano ancora in vantaggio nel settore delle costruzioni navali ad alto valore aggiunto e nelle nicchie come le navi da crociera.

Ma questo vantaggio rischia seriamente di erodersi nello spazio di pochi anni. Il governo cinese infatti di recente ha emesso diverse direttive per riorganizzare drasticamente il settore, che appariva afflitto da sovracapacità produttiva, col risultato che delle numerose aziende che operavano solo 51 sono state ritenute meritevoli di credito bancario e supporto governativo. Tutte quelle, insomma, capaci di garantire la graduale trasformazione della cantieristica cinese in un settore all’avanguardia. Da ciò ne discende che il primato europeo rischia di essere pesantemente insidiato. A giugno scorso erano in costruzione 74 navi di lusso in 19 cantieri navali. Ventisette di questi erano stati ordinati a Fincantieri, in sei cantieri, 19 ai tedeschi e sette ai francesi. Ma i cinesi stanno sullo sfondo e stanno iniziando a penetrare il mercato.

Una mossa molto interessante è quella che ha condotto, nel maggio scorso, Fincantieri a prestare assistenza alla China State Shipbuilding corportaion (CSSC), il più grande conglomerato della cantieristica cinese per realizzare nel distretto Baoshan di Shangai, un parco industriale dedicato alla cantieristica navale. Un accordo che fa seguito a quello che Fincantieri aveva firmato per la costruzione presso il cantiere di Shangai Waigaoqiao Shipbuilding (SWS) di due navi da crociera, e ulteriori quattro in opzione: le prime unità di questo genere mai realizzate in loco per il mercato cinese. Una grande occasione di profitto a breve termine per l’azienda italiana, ma che suscita qualche perplessità agli osservatori per le conseguenze che potrà avere nel medio termine. “Questa mossa – sottolineano gli analisi dell’European council on foreign relations – finirà per aiutare a creare un concorrente cinese e darà il colpo di grazia all’industria europea delle navi da crociera, la cui migliore prospettiva di crescita è proprio nel mercato interno cinese”. I cinesi “comprano” alleati, ne assimilano le conoscenze e quindi diventano competitivi: è una strategia che è stata sempre utilizzata dai paesi emergenti in tutti i tempi.

Quella su Fincantieri è stata una operazione importante, ma non è stata l’unica. Nel 2016 la Genting Hong Kong ha completato l’acquisizione di tre cantieri navali della tedesca Nordic Yards Wismar, che consentirà ai cinesi di aumentare la propria expertise nella costruzione di navi da crociera. Al tempo stesso la compagnia svizzero-svedese ABB sta aiutando la Cina a entrare nel mercato europeo delle navi traghetto. Si prevede che nel 2020 sarà consegnata un traghetto con una capacità di 2.800 passeggeri che collegherà il porto finlandese di Turku con Stoccolma. Anche la compagnia Meyer ha espresso la propria preoccupazione per il costante trasferimento di tecnologia cantieristica ai cinesi. Paura (o pretesto) che è ricorsa anche fra gli argomenti addotti dal governo francese quando decise di nazionalizzare la STX, spiegando che temeva il trasferimento di tecnologie ai cinesi per il tramite di Fincantieri. Alla fine il governo francese e quello italiano si sono accordati mettendo sul tavolo un accordo fra Fincantieri e la francese Naval Group per consolidare la cantieristica europea nel settore militare.

E il settore militare apre un altro capitolo della nostra storia. “La Cina ha fatto notevoli progressi, grazie a un produzione navale senza precedenti, per qualità e quantità, che le consente di competere in alcune settori della cantieristica navale militare dove prima dominavano gli europei”, osserva ancora l’Ecfr. La conseguenza è stata che la Cina ha iniziato a esportare corvette e fregate alla Thailandia, il Pakistan e la Malesia, che di solito comprava vascelli di seconda mano dall’Occidente, e anche all’Algeria, che di solito si approvvigionava da costruttori italiani, britannici, tedeschi o russi. Di recente la Cina è riuscita a piazzare due navi da pattugliamento offshore alla Nigeria, un mercato tradizionalmente in mano a britannici, inglesi e tedeschi. Inoltre la Cina trasferisce navi di seconda mano (compresi i sottomarini) in Myanmar e

Bangladesh, e ha venduto sottomarini anche in Pakistan e in Thailandia, a spese di francesi e tedeschi. Costi più bassi e influenza politica hanno certo favorito i cinesi. Ma anche la loro tradizionale pazienza e perseveranza. Adesso i cinesi hanno dimostrato che sanno realizzare pure le portaerei, e la Francia inizia a vederli come competitori nel progetto che prevede la vendita di una portaerei al Brasile.

Questa capacità di penetrazione del mercato della marina cinese è visibile anche nella circostanza che la Cina è diventata una grande venditrice di armi, oltre che una straordinaria acquirente. Mercantili, navi da crociera, fregate e portaerei: la Cina di oggi, e soprattutto di domani, minaccia di estinzione l’industria cantieristica europea e non solo. La Cina marinara è forse la più profonda minaccia alla pace mondiale se lancerà la sfida alla potenza marinara in carica: quella statunitense. Questo copione è stato già recitato agli inizi del XX secolo, quando la potenza emergente era la Germania e quella in carica il Regno Unito e molte delle tensioni fra i due paesi furono alimentate dalla decisione tedesca di investire massicciamente sulla marina militare. La storia non si ripete, certo. Ma si somiglia. E questo confronto potrebbe avere un scenario inedito: i fondali sottomarini dove si nascondono enormi risorse energetiche e minerarie in attesa di essere trovate e sfruttate. E l’attesa sta finendo.

(3/segue)

Puntata precedente: La ragnatela cinese che avvolge gli oceani

Puntata successiva: La caccia cinese al tesoro nascosto nei fondali sottomarini

Cronicario: Il pil rallenta, ma il governo di più

Proverbio del 7 maggio Anche le scimmie cadono dagli alberi

Numero del giorno: 3.125.000.000.000 Riserve valutarie cinesi ad aprile

Siccome vi so interessati alla tregenda che si sta consumando sui più bei colli romani, vi do subito la notizia del giorno: il governo non lo vuole fare nessuno. Né quelli che hanno vinto, che ancora si devono mettere d’accordo se ha vinto il partito o la coalizione, né quelli che hanno perso, per la semplice ragione che non vogliono perdere di più la prossima volta. Perciò alle consultazioni lampo seguono spedizioni a quel paese altrettanto repentine, che spostano la soluzione della crisi del governo che non c’è alle calende greche, ormai divenute classicamente italiane. Perché hai voglia a dire che i tedeschi ci hanno messo sei mesi a fare il governo. Noi, che siamo più bravi di loro, di loro ci metteremo sei mesi a rifare le elezioni.

Questo lampo di genio italico non vi sarà sfuggito, ma nel caso è giusto sappiate che i tragediatori più o meno stellati hanno già fissato la data delle elezioni all’8 luglio: se non ci sarà il governo politico i sedicenti vincitori hanno già deciso che rivinceranno fra due mesi. Poi certo dovrebbe essere il presidente della repubblica a decidere questi dettagli. Ma che volete che sia nei tempi in cui si governa coi blog?

Quindi se votiamo a luglio vorrà dire in pratica che siccome rivinceranno quelli che hanno già vinto e che non hanno nessuna voglia di fare un governo prima delle vacanze estive, arriveremo a settembre col povero capo dello stato costretto a consultazioni balneari all’acqua pazza, quando ormai sul limitare della legge di bilancio partiranno le clausole di salvaguardia che faranno schizzare l’Iva più in alto di dove non sia già, per la gioia del Fisco che già ha visto salire il gettito Iva dell1,5% nel primo trimestre di quest’anno a 24,6 miliardi. Fino ad allora il paese avrà continuato a godersi le vacanze, mentre il governo che non c’è, interpretato ancora da quello che c’era, continuerà a somministrargli i brodini che gli servono per mantenere il suo splendido stato di salute economica.

I risultati si stanno già vedendo. Oggi l’Istat ha rilasciato la sua nota mensile nella quale osserva che la crescita rallenta, come da copione.

E se l’economia non ha fretta, figuratevi la politica.

A domani.

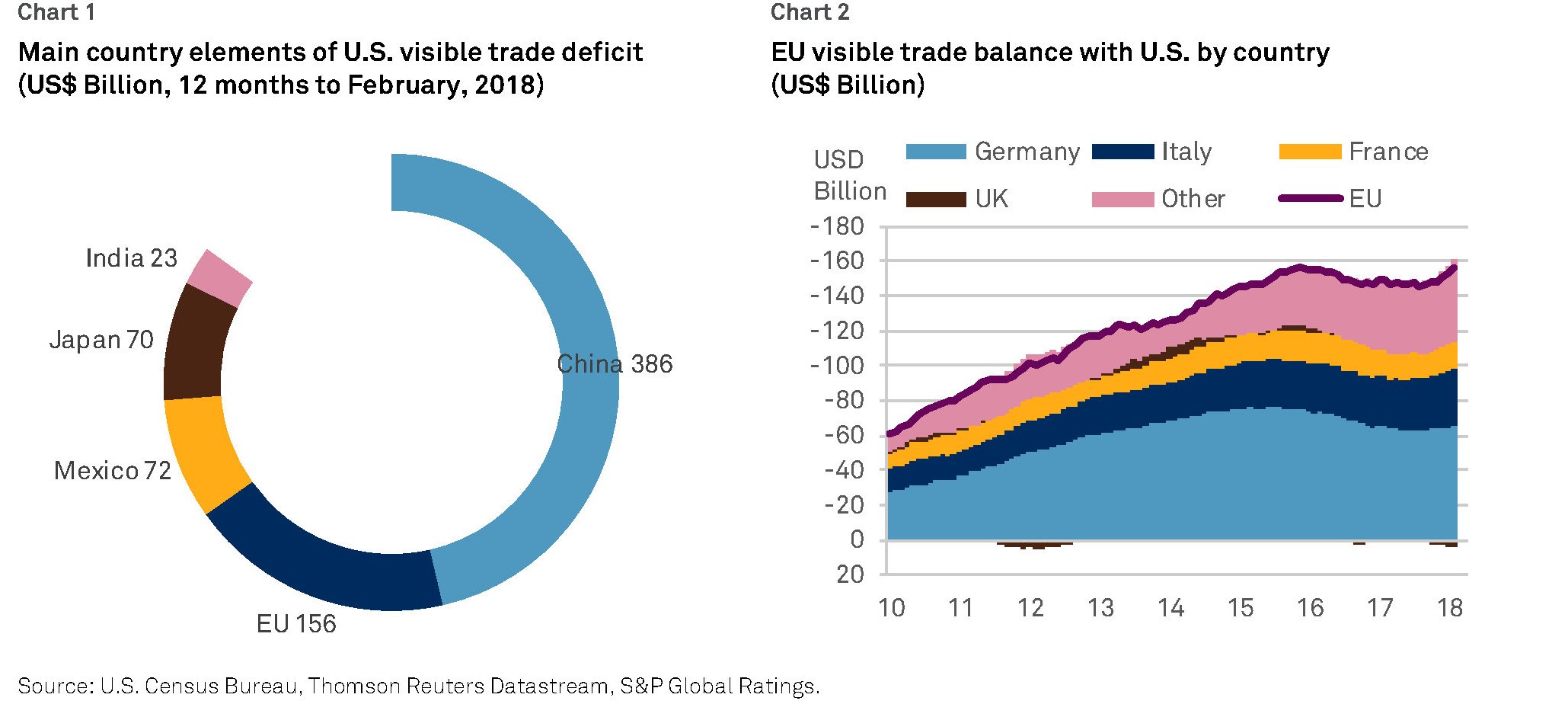

Ecco chi paga il conto della guerra commerciale fra Ue e Usa

La decisione dell’amministrazione Trump di concedere, dopo la scadenza del primo maggio, altri 30 giorni di esenzione all’Ue dai dazi su acciaio e alluminio lascia in vita la possibilità che alla fine la tanto temuta guerra commerciale fra gli europei e gli americani, ossia gli artefici della crescita economica degli ultimi settant’anni, non ci sarà. Ma si tratta di una speranza e peraltro tenue, come ci ricorda un’analisi recente proposta da S&P che esordisce ricordando una dichiarazione del presidente Usa secondo la quale il suo paese avrebbe “perduto 151 miliardi” nei confronti dell’Europa a causa del deficit commerciale. Nella sua dichiarazione Trump lamentava che per gli europei fosse facile vendere negli Usa le loro Mercedes e Bmw, mentre gli Usa non avevano la stessa facilità a vendere i loro prodotti. Ma si guarda al commercio come a una gara, dove vince chi esporta di più, allora la dichiarazione di Trump è già nei fatti una dichiarazione di guerra. E in tal senso i 30 giorni di proroga di esenzione dai dazi per gli europei somiglia più alla classica quiete prima delle tempesta che rischia di provocare un costo altissimo per le imprese europee, che traggono una parte considerevole dei loro utili dalla domanda Usa. Ma ciò non vuol dire che il danno non si trasmetterà anche agli Usa. L’Ue ha già stilato due elenchi di beni che saranno soggetti a tariffe, uno per circa 2,8 miliardi e un altro per altri 3,6 miliardi che scatterà trascorsi tre anni dalla bocciatura dei dazi Usa da parte del Wto se gli Usa non torneranno indietro sulla loro decisione.

La disputa commerciale fra Usa e Ue si spiega con la circostanza che se è vero che i deficit commerciale di 823 miliardi che gli Usa hanno cumulato nei dodici mesi terminati a febbraio 2018 dipende in buona parte dallo squilibrio con la Cina, è vero altresì che l’Ue è il secondo “paese” per attivi con oltre 150 miliardi.

Come si vede buona parte di questa eccedenza la produce la Germania (66 miliardi), ma anche l’Italia ha visto crescere la sua quota (33 miliardi), e persino la Franca (15 miliardi) mentre l’UK è deficitaria nei confronti degli Usa per circa 4 miliardi.

Il dato aggregato può essere utile per avere una visione d’insieme, ma si capisce poco delle relazioni commerciali fra Ue e Usa se non si guarda a come queste eccedenze si distribuiscano nei vari settori industriali.

Come si può osservare, il grosso delle eccedenze sta nel settore degli autoveicoli, ma anche il settore farmaceutico è rilevante, così come i macchinari, compresi quelli specialistici, e alcune categorie di alimenti, che sommati pesano quasi 100 miliardi delle eccedenze Ue verso gli Usa. E se guardiamo i due grafici insieme, ossia associando i paesi e i settori, la visione d’insieme che ci si offre è ancora più chiara.

In sostanza, la Germania domina il commercio estero dell’Ue, insomma, ma noi italiani siamo i secondi. Il fatto che Trump abbia parlato solo delle Bmw e delle Mercedes non dovrebbe rassicurarci troppo.

Per capire (parzialmente) le ragioni di Trump si può ricordare, con S&P, che “le auto statunitensi importate nell’UE sono soggette a tariffe del 10% contro il 2,5% nell’altra direzione”. Ma è altresì vero che “le importazioni di camion e pick-up negli Stati Uniti sono soggette a tariffe del 25%”. Rimane il fatto, evidente a tutti ma forse non troppo chiaro a chi deve decidere, che “una guerra commerciale conclamata tra l’UE e gli Stati Uniti sarebbe estremamente costosa per entrambe le parti”,. Quanto all’Europa, S&P stima che le vendite che coinvolgono gli Usa rappresentano il 23% degli incassi totali delle imprese non finanziarie europee con investment grade. Anche le imprese di grado Speculative traggono dagli Usa il 14% delle loro entrate.

Rimane poi il dubbio che anche daziando le auto europee Trump raggiunga l’obiettivo che si propone, ossia riequilibrare i sui conti commerciali con l’Ue. Ci sono questioni tecniche che rendono estremamente complesso agire sulle eccedenze utilizzando i dazi. E proprio il settore automobilistico è l’esempio migliore. “Un numero elevato di veicoli di società europee – spiega S&P – è stato effettivamente realizzato negli Stati Uniti. Le aziende tedesche hanno prodotto 804.000 automobili negli Usa nel 2017, a fronte di 494.000 automobili esportate dalla Germania verso gli Stati Uniti. Inoltre, di questa produzione basata negli Stati Uniti, oltre la metà viene a sua volta esportata – circa 430.000 unità l’anno scorso. Ciò significa che le auto prodotte dagli Stati Uniti con marca tedesca potrebbero finire nel fuoco incrociato delle imposizioni tariffarie e che dipendenti e fornitori statunitensi potrebbero subirne conseguenze negative”. Paradossalmente la Bmw, una delle marche citate da Trump nella sua invettiva contro i produttori automobilistici, ha una capacità di produzione significativa negli Usa, al contrario di Audi, Porsche, Jaguar e Land Rover. Inoltre è assai più complesso, da un punto di vista legale, trovare lo strumento adatto a daziare l’import di auto senza incorrere nel rischio di finire davanti al Wto.

Insomma, fare una dichiarazione per cattivarsi le simpatie degli elettori è senza dubbio più facile che far seguire dei fatti coerenti. Il rinvio di trenta giorni dell’applicazione dei dazi all’Ue è il segnale delle profonde difficoltà nelle quali si agita l’amministrazione Usa, evidentemente consapevole che l’Ue, dove il commercio tedesco interpreta un ruolo da leader, non si lascerà daziare senza reagire. E decidere qualcosa quando si è in difficoltà è il modo più semplice per fare scelte sbagliate.

Cronicario: I 200 anni da Marx a MarXi

Proverbio del 5 maggio Ei fu siccome immobile, dato il mortal sospiro…

Numero del giorno: 0,8 Inflazione in Italia a marzo

Ci sono mille motivi per celebrare il 5 maggio, a cominciare dalla partenza dei Mille di Garibaldi da Quarto a finire alla morte di Napoleone. Ma la celebrazione che più di tutte mi solleva quel non so che di ilare – e solo per questo ne parlo – è quella che il presidente cinese Xi ha fatto oggi per ricordare i 200 anni della nascita di Carletto Marx. Lo zio che tutti avremmo voluto avere: fumatore compulsivo, gran contastorie e soprattutto incazzato al punto da sembrare un rivoluzionario.

Uno spettacolo, quello di Xi. Sentite che roba: A distanza di due secoli, malgrado gli enormi e profondi cambiamenti della società, il nome di Karl Marx è ancora rispettato nel mondo e le sue teorie splendono con la brillante luce della verità essendo uno strumento per la Cina per “vincere il futuro”. Questo fraseggio è stato articolato dall’imperatore cinese prossimo venturo nel corso di una solennissima (e immagino barbutissima) solenne iniziativa tenutasi alla Grande Sala del Popolo a piazza Tiananmen luogo dove alligna la memoria della meravigliosa democrazia cinese.

Marx, ha aggiunto Xi nell’intervento di oltre un’ora trasmesso in diretta tv, è il “maestro della rivoluzione del proletariato e della classe lavoratrice nel mondo, il principale fondare del Marxismo, il creatore delle parti marxiste, il pioniere per il comunismo internazionale e il più grande pensatore dei tempi moderni”. Per un attimo penso che in fondo Xi parli di sé. Ma poi per fortuna prosegue. “Oggi – ha proseguito Xi – teniamo un’importante riunione con grande venerazione per ricordare il 200/mo anniversario della nascita, per ricordare la sua grande indole e le sue storiche azioni, per esaminare il nobile spirito e i pensieri brillanti”. Allora capisco che era Marx. Ma oggi è MarXi.

A lunedì.

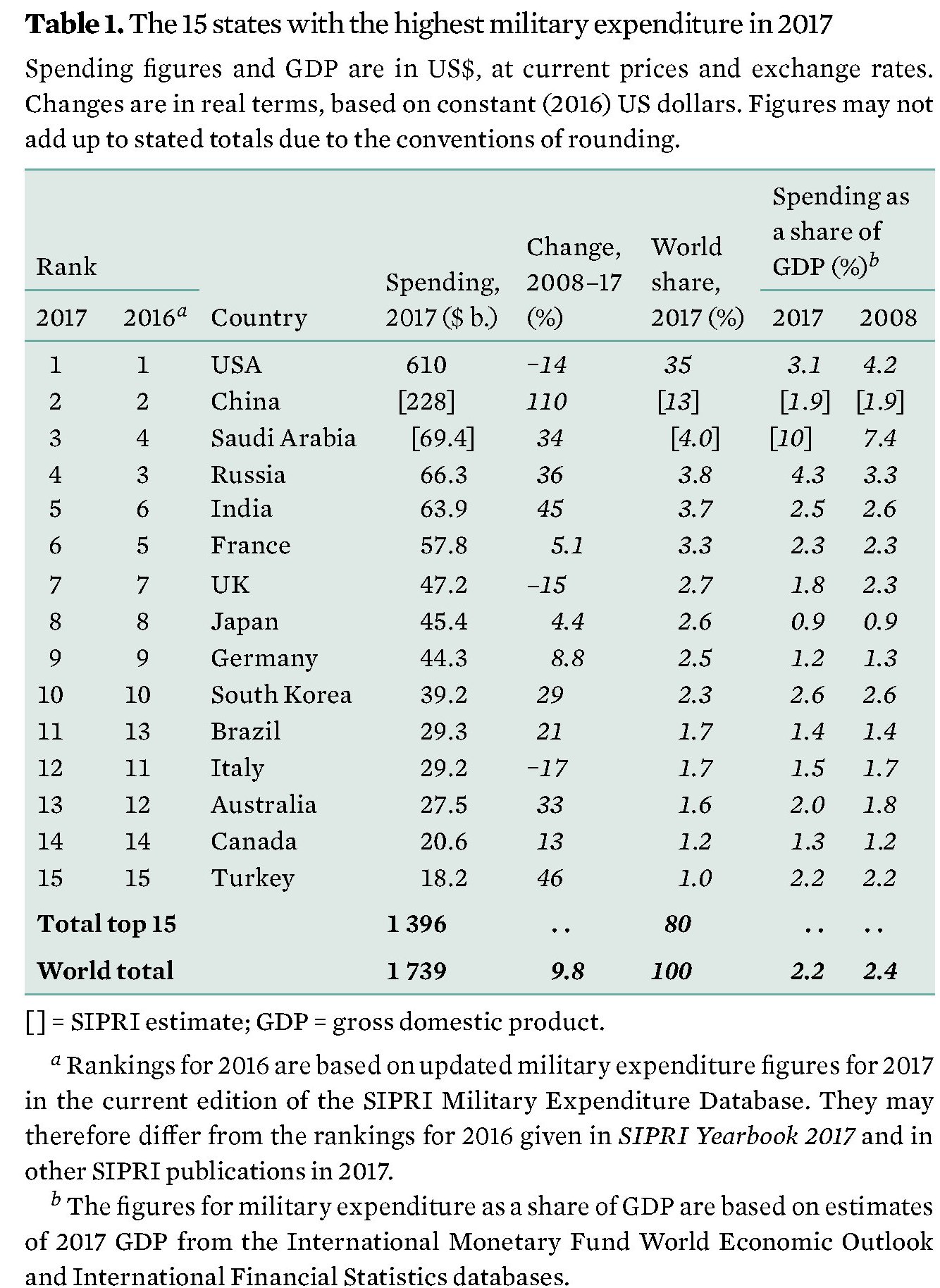

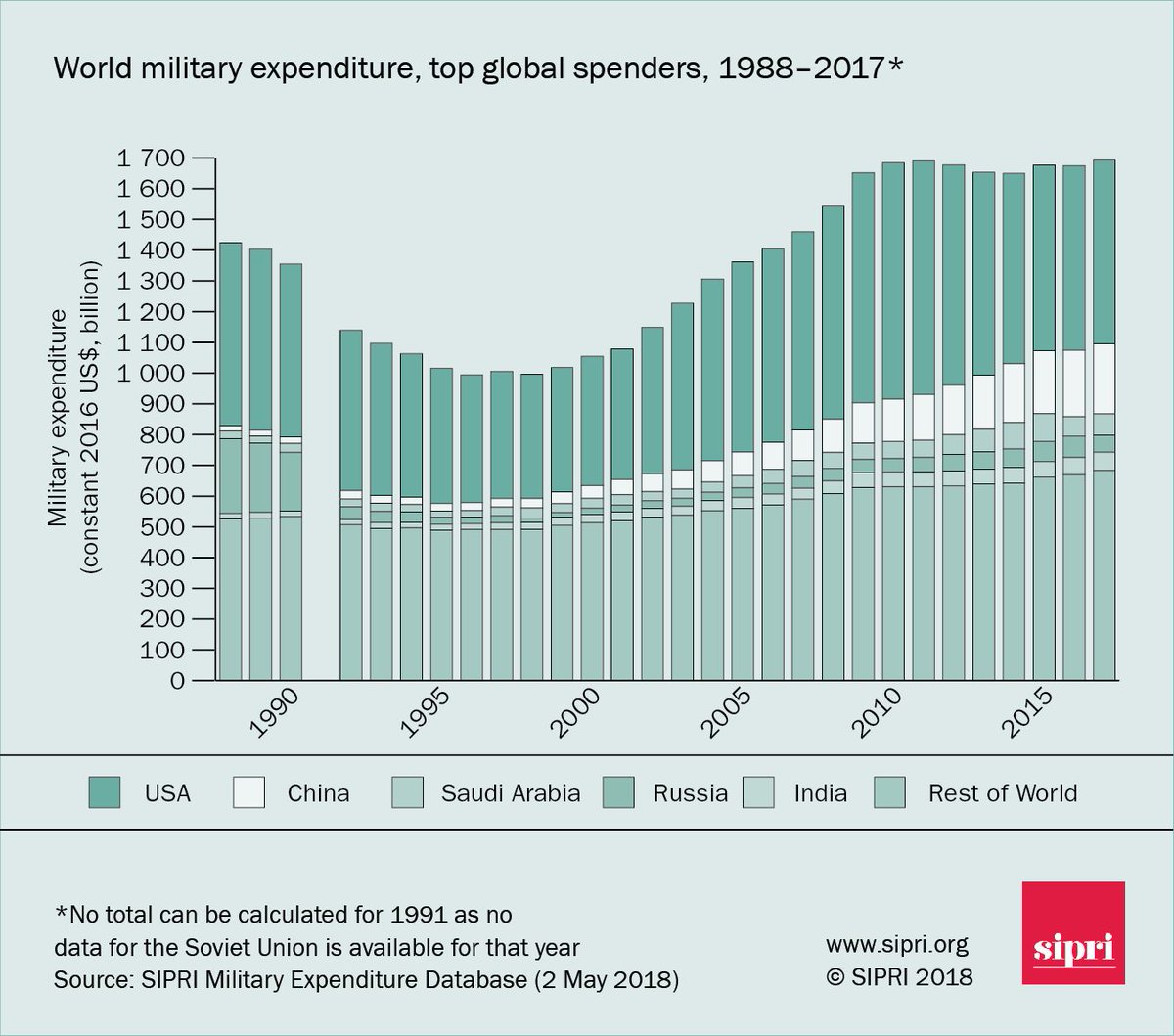

Cartolina: Il mestiere degli armamenti

Il Sipri ha calcolato che nel 2017 sono stati impiegati oltre 1.700 miliardi di dollari per le armi, circa il 2,2% del pil globale, per una spesa pro capite di 230 dollari. Come se ognuno di noi si fosse deciso a dotarsi di una pistola, e forse in qualche modo è così. Questa ansia di armarsi ed evocare guerre, oggi quelle commerciali, domani chissà, è una delle costituenti dello spirito del nostro tempo, per non dire della storia. Si potrebbe chiuderla così, se non fosse che il tanto discusso mondo multipolare, che tanti evocano quale rimedio per i disequilibri del mondo, sveli la sua natura di panacea quando si osservi come esso si declini in sostanza in nient’altro che un costante svilupparsi di armamenti, atteso che nessuna potenza crede di poter prosperare senza un’adeguata scorta di cannoni. Sicché rimane pur vero che la potenza egemone in carica è ancora la prima grande spenditrice, ma la Cina non si risparmia e ormai è diventata la seconda. Per la terza ci stiamo attrezzando.

Cronicario: Com’è bella la vita sotto il tetto del 3%

Proverbio del 3 maggio La gloria ci viene dagli altri

Numero del giorno: 129,7 Debito pubblico italiano in % sul pil previsto nel 2019

Ora che finalmente stiamo tutti sotto il tetto del 3% vi sarete accorti che va tutto benissimo. Niente più ansie da fine mese. Lo spread è stato cancellato dal vocabolario. L’euro si ribassa persino. Aumenta l’occupazione, perbacco. Sotto il 3% la vita nell’eurozona, improvvisamente, è divenuta bellissima.

Come quale 3%? Maddai, non avete letto le previsioni di primavera della Commissione Ue? Caspita ma allora non sapete niente. Adesso ve lo dico io: siamo tutti sotto il 3% del deficit/pil. E’ la prima volta nella storia dell’eurozona. “Il 2018 si prevede che sia il primo anno dall’inizio dell’Unione economica e monetaria in cui tutti i governi gestiscono deficit di bilancio inferiori al 3% del pil, come indicato dai Trattati”. E occhio al si prevede, perché non si può mai sapere.

L’altra buona notizia è che l’economia sta rallentando. Saperlo farà bene allo spirito dei pigri e di quelli che non hanno fretta. Immagino sia un’altra meravigliosa conseguenza del cielo sotto il 3%.

Se poi vi interessano i casi nostri, sappiate che noi italiani rallenteremo pure, e sempre per fortuna: l’1,5% quest’anno, l’1,2% nel 2019, quando il nostro debito mostruosamente pubblico dovrebbe scendere nientemeno che sotto il 130% del pil. Per allora la disoccupazione scenderà al 10,6% e il nostro deficit/pil, per la gioia dei trepercentisti, nota setta mistica di stanza a Bruxelles, sarà stabilmente all’1,7%, pure se peggiorerà il saldo strutturale che vi spiegherei cos’è se l’avessi capito.

Mentre vi accecate cercando di interpretare il gergo esoterico dei trepercentisti, sappiate che grandi cose si preparano per noi tutti, che viviamo nella splendida casa comune dell’EZ. Ve ne dico una che rende l’idea. La Germania ha annunciato giusto ieri che non farà nuovi debiti nel 2018 e neanche quelli successivi perché è teutonicamente ferma nel suo proposito di far scendere il debito pubblico sotto il 60% come previsto dall’altra setta brussellese, quella dei sessanpercentisti, pure nelle sue varianti gnostiche derivata dalla contaminazione con l’eresia keynesiana. Sarà la prima volta dal 2002 che la Germania riuscirà a tornare sotto il 60% del pil. Ossia da quando l’euro è entrato nelle nostre vite.

In Germania la setta dei trepercentisti ha trionfato da tempo, al punto che ormai si è evoluta in quella degli avanzisti, che non sono i riciclatori di avanzi alimentari, ma ossia di coloro che promettono il paradiso in terra rendendo grazie all’avanzo fiscale del settore pubblico, ormai esagerato in Germaia. Possiamo dire che lentamente tutta l’EZ si sta accordando al suo profeta, e i risultati si vedono. Ora siamo tutti felici, sotto il tetto del 3%. E figuratevi quanto lo saremo sotto quello del 60%.

A domani.

La ragnatela cinese che avvolge gli oceani

Mentre la Cina immagina di realizzare nuove vie della seta che attraversino gli oceani, si fa opera di buona informazione ricordando che esistono già e sono molto affollate le rotte commerciali marittime che legano questo paese al resto del mondo. Rotte talmente importanti che il governo cinese ha iniziato con pazienza davvero orientale a tessere una ragnatela fitta di nodi – sostanzialmente porti – e vie di collegamento che comprendono anche territori finora inaccessibili, come la Ice silk road, il nome cinese della Northern Route che passa attraverso l’Oceano Artico.

Accanto al futuro immaginabile c’è un presente dove la rotta che passa dalle Molucche e il canale di Suez, attraversando l’Oceano Indiano, per arrivare in Europa è una delle più affollate al mondo, visto che solo nello Stretto delle Molucche passa il 25% del traffico commerciale globale. E quando leggete delle varie arterie di collegamento su terra, attraverso le quali si vuole unire l’Eurasia in una fitta rete di scambi commerciali, ricordatevi che il traffico di merci che passa per mare è tre volte superiore rispetto a quello trasportato con aereo o ferrovia. Il futuro della globalizzazione passerà sempre più dal mare. E forse anche per questo la State Oceanic Administration cinese (SOA) ha definito il 21esimo secolo come quello degli oceani.

Già nel 2016, d’altronde, le attività economiche in qualche modo legate al mare, da quelle tipicamente industriali a quelle legate al turismo, hanno rappresentato il 9,5% del pil cinese. “Se fosse stato un paese – nota l’European council on foreign relations, che ha dedicato un approfondimento alle strade marittime che collegano la Cina con l’Europa – la blue economy cinese sarebbe al 15esimo posto nel mondo con i suoi mille miliardi di valore”. E quando si scomodano cifre così importanti, non è più solo una questione che riguarda l’economia. “Le parole chiave per la futura blu economy cinese – scrivono gli analisti dell’Ecfr – sono innovazione tecnologica e leadership mondiale”. O per dirla in altro modo, “l’economia può essere il driver principale, ma la via della seta marittima riguarda anche il potere navale e l’influenza internazionale e fa parte della della più ampia strategia nazionale di Xi Jinping”, dove “la politica marittima gioca un ruolo importante di supporto a questa strategia”. E’ utile ricordare che al diciottesimo congresso del partito la Cina ha definito il diventare un paese marittimo più forte come un obiettivo nazionale per la prima volta. Al diciannovesimo congresso il presidente Xi ha ribadito che le politiche marittime fanno parte delle ambizioni globali della Cina, con la conseguenza che ormai sugli organi di informazione cinesi si moltiplicano le voci di accademici e militari che invitano a “un’espansione dello spazio strategico” nei mari, “un argomento che solo a fino anni fa non avrebbe avuto alcuna evidenza nei giornali ufficiali”.

E’ in questa temperie che matura la Maritime Silk Road Initiative (MSRI) cinese, presentata ufficialmente da Xi nel 2013, in Indonesia, nell’ambito del più vasto progetto della Belt and Road initiative, con la quale la Cina annunciò la sua intenzione di investire sul collegamento storico che unisce la Cina all’Europa. La rotta marinara dell’antica via della seta, ovviamente riveduta e corretta con l’attualità. La Cina ha investito parecchie risorse, innanzitutto diplomatiche, per convincere gli europei ad aderire alla sua iniziativa, ma finora con scarso successo. Troppe diffidenze e differenze, fra il modello socio-economico europeo e quello cinese, oltre che interessi convergenti e quindi in chiara competizione in alcune ricche aree di business – si pensi ai porti. Per fare un esempio, il porto di Salonicco, il cui acquisto avrebbe avuto senso nella visione cinese, è stato venduto per 1,1 miliardi di euro a un consorzio di compagnie francesi, tedesche e russo-greche.

Ma se l’Europa si è dimostrata poco sensibile alle seduzioni marittime cinesi, ciò non vuol dire che altri paesi non finiscano col supportare la visione di Xi, nella quale la MSRI è solo uno strumento per potenziare l’intero settore marittimo cinese, dall’industria dei cantieri ai servizi turistici, passando per gli inevitabili servizi finanziari. Una scelta sensata non solo dal punto di vista geopolitico, ma anche dell’economia interna. Le province costiere della Cina, infatti, rappresentano il 14% del territorio complessivo ma sono abitate dal 40% dei cinesi. Pesano il 60% del pil e ricevono il 90% del commercio estero cinese e più del 70% dell’import di energia. Sono stati i territori che più di tutti hanno goduto del boom economico e quindi ha perfettamente senso continuare a investirci sopra. Per queste coste la blue economy è una straordinaria opportunità di crescita. Da questo punto di vista la visione geopolitica sembra quasi in secondo piano. L’espansionismo marittimo cinese ha come fine migliorare innanzitutto i commerci, dicono molti analisti cinesi, e quindi l’economia. La dimensione politica rimane più o meno volutamente sottotraccia. Ma forse anche questo low profile è solo un espediente. “Capire il quadro generale non è semplice”, avvertono gli analisti.

Nel dubbio i progetti cinesi da quel lontano 2013 hanno avuto notevole sviluppo. La Cina ha infittito le relazioni diplomatiche con molti paesi che gravitano attorno alla MSRI con esiti a volte contrastanti. Il traffico di container nei porti del Pireo è in pieno boom, mentre il progetto di acquisire una quota di maggioranza nel porto Kyauk Pyu in Myanmar è ancora da realizzare. Ma in generale la presenza di capitali cinesi nei porti internazionali è molto cresciuta negli ultimi anni e probabilmente lo sarà ancor più in futuro, quando i programmi cinesi, secondo le previsioni, conosceranno uno sviluppo assai più robusto.

Anche qui, alcuni numeri convinceranno dell’inevitabilità di questa evoluzione. Nel 2016 il 64% del volume di traffico di merci fra Cina ed Europa è stato trasportato per mare, a fronte di un 2,06% per ferrovia, di un altro 6,35% via strada e un altro 27,59% via aereo. Parliamo di merci per un valori di 315 miliardi. Queste percentuali sono rimaste stabili nel 2017: il trasporto per mare ha assorbito il 63,66% dei commerci fra Ue e Cina nei primi dieci mesi dell’anno. In sostanza appare del tutto illusorio pensare che il traffico ferroviario, presente o futuro, possa mai sostituire quello marittimo. A far la differenza è innanzitutto il costo. Ai primi di quest’anno spedire per mare un container da Shangai all’Europa costa 797 dollari se la destinazione è un porto del Mediterraneo, o 912 dollari se è un porto del Nord Europa. Spedire per ferrovia attraverso la Russia costa 1.000 dollari a container e solo perché il governo sussidia notevolmente questa modalità di trasporto che comunque viene utilizzata per specifiche nicchie di mercato. Il trasporto su ferro, infatti, ha il vantaggio di richiedere meno giorni di trasporto (16-20 giorni) rispetto a quello su nave (35-50) pure se soffre di problemi di congestione del traffico durante il transito nei confini orientali e occidentali con la Russia.

Di fronte a questo scenario, nel quale il trasporto marittimo sembra destinato a un lungo ruolo da protagonista, da un punto di vista prettamente economico il business dei porti comincia a giocare un ruolo notevole per le compagnie cinesi che possono contare sul ritorni costanti e probabilmente crescenti degli investimenti in queste infrastrutture. Non a caso Xu Lirong, che guida il Cosco shipping, acronimo della China Ocean Shipping Company, ha detto di aspettarsi investimenti crescenti nel settore dei porti, capace di garantire ritorni fino al 10%. Un buon affare, ma anche un notevole potere di influenza. Controllare un porto significa anche, negli scenari peggiori, avere voce in capitolo sui termini di scambio con chi vuole utilizzarli.

Per questo la Maritime Silk Road, nel pacchetto delle misure che vuole realizzare, mette anche investimenti in infrastrutture portuali, oltre all’acquisizione di compagnie che gestiscono container in Europa, la regione MENA e l’Africa orientale. Questo grafico serve a dare un’idea della visione cinese.

Realizzare questa visione richiede tempo, capitali e soggetti capaci di realizzarla. Alla Cina non manca nulla di tutto ciò. Quanto ai soggetti, la Cina dispone di cinque compagnie di operatori portuali che primeggiano nella classifica mondiale: Hutchison Ports (HPH), COSCO Ports, China Merchants Ports (CMP), Shanghai International Port Group (SIPG), and Qingdao Port International (QGGJ). E tutte queste compagnie sono presenti sono presenti con una qualche funzione, di solito in qualità di azionisti, nei porti principali lungo la Maritime Silk Road, con una marcata preferenza per i porti europei, quindi in Grecia, Italia, Francia, Spagna, Belgio e Olanda. Le compagnie cinesi sono presenti anche in Turchia, Israele, Egitto e Marocco. Una ragnatela di interessi tessuta lungo le rotte oceaniche malgrado solo il 25% delle merci del commercio cinese siano trasportate da compagnie cinesi. Il grosso di questo attivismo si è manifestato fra il 2016 e il 2017. Fra le attività più rilevanti si registrano le quattro acquisizioni effettuate da COSCO nel Noatum Ports in Spagna (che gestisce terminal container a Valencia e Bilbao), nel Rotterdam terminal container nei Paesi Bassi, nel Khalifa Port ad Abu Dhabi e nel porto di Vado Ligure in Italia.

Al momento sono cinque i progetti portuali che hanno stimolato l’attenzione degli osservatori, non solo per la grandezza, visto che implicano anche la costruzione di nuove infrastrutture, ma soprattutto per il significato politico che rappresentano: il Pireo in Grecia, Hambantota e Colombo Port City nello Sri Lanka, Gwadar in Pakistan e Gibuti. Ognuno di questi progetti ha una storia diversa ma entrambi condividono il fatto che sono capaci di creare nuove opportunità di mercato per i cinesi dove prima non c’erano. Oltre a rappresenta una straordinaria opportunità geopolitca per la Cina. Basti solo pensare al porto di Gibuti, che sta proprio alla fine del Mar Rosso e si affaccia sul Golfo di Aden, dove peraltro si prevede di instaurare zone di libero scambio.

Finora la struttura portuale che più di tutte ha dato soddisfazione alla COSCO è senza dubbio il Pireo, dove il traffico dei container è cresciuto del 14,4% nel 2016. Una crescita che ha convinto i cinesi che si possa davvero fare del Pireo il primo porto del Mediterraneo con 10 milioni di TEU di capacità annuali”.

Oltre a tutto questo gli osservatori sospettano che la Cina abbia in mentre ulteriori operazioni portuali. La China Merchants Group, secondo quanto viene riportato, avrebbe progetti sulle città che insistono lungo la rotta di navigazione artica (Kirkenes in Norvegia, Klaipeda in Lituania e porti in Islanda). Nella lista dei desideri cinesi ci starebbero anche il porto di Elefisna in Grecia, Trieste e Genova in Italia, Sines e Lisbona in Portogallo, e Anaklia in Georgia. Questo non vuol dire che alla fine tutti questi progetti arriveranno a buon fine. All’inizio del 2018, ad esempio, la China Communications Construction Group ha ritirato un’offerta per la costruzione di un porto di acque profonde sul Mar Baltico a Lykesil, in Svezia, dopo che 3.000 persone hanno firmato una petizione sollevando preoccupazioni ambientali e di sicurezza. Ma come si dice, è il pensiero che conta. E il ragno cinese ha una lunga storia di pensiero astratto alle spalle, molta pazienza, riserve finanziarie enormi e soprattutto la risorse più importante: il tempo.

(2/segue)

Puntata precedente La marina cinese scava il solco di un’altra via della seta

Puntata successiva: La sfida cinese sulla cantieristica navale