Categoria: Annali

Cartolina. Sogno americano

Servirebbe un filosofo che ci spiegasse come mai la domanda delle popolazioni di essere governate cresca in ragione inversa della considerazione che le stesse popolazioni hanno di chi governa. Forse la domanda insoddisfatta genera repulsione, o magari la speranza di essere governati genera disperazione. Vai a capire. Rimane il fatto che fra coloro – e sono tanti – che credono che ci siano troppe disparità di reddito nel loro paese, la stragrande maggioranza, con noi italiani a primeggiare, pensa che sia compito del governo intervenire. A questa voglia crescente di governissimo sfuggono gli americani: laggiù meno del 50 per cento crede che la redistribuzione debba farla il governo. Il resto, ossia la maggioranza, si affida ai sogni. Almeno al sogno americano.

La crescita improvvisa dei mercati “privati”

Fra i tanti approfondimenti contenuti nell’ultimo Quarterly report della Bis, vale la pena dedicare qualche minuto a uno che racconta della curiosa evoluzione intervenuta nell’ultimo ventennio nella finanza internazionale in parte anche grazie ai buoni uffici della politica monetaria generosa: l’ingresso in forza di alcuni operatori privati nei mercati finanziari.

La Banca si riferisce in particolare ai cosiddetti “alternative asset managers” (AAMs), ossia entità che gestiscono asset finanziari e che si comportano sostanzialmente come banche, quindi effettuano prestiti, generalmente alle piccole imprese, o, su scala globale, ai paesi emergenti. Appartengono, insomma, a quelle Non bank financial institutions (NBFIs), di cui abbiamo parlato più volte. Categoria alle quali si iscrivono anche le altre banche ombra attive nel mercato dei capitale – classicamente i fondi o i fondi pensione – con la differenza che questi asset manager lavorano come case di investimento private – quindi non sono soggette alle regole di pubblicità cui devono sottostare le entità più grandi. In tal senso, quindi, sono “private”.

La Bis sottolinea tre qualità che distinguono questi operatori “privati” dagli altri che agiscono nei mercati finanziari “pubblici”. Innanzitutto il fatto che la loro capacità di trasformazione degli asset in liquidità è limitata dal fatto che, a differenza di una banca, il loro piano di attività prevede che vengano affidati loro capitali per periodi lunghi.

Questo ci conduce alla seconda caratteristica: i loro ricavi sono estremamente volatili. Dulcis in fundo, proprio perché “privati” la regolazione alla quale sono sottoposti è molto leggera. Il combinato disposto fa somigliare questi soggetti a efficienti bombe a frammentazione inserite nei mercati. O, per dirla con le parole della Bis, “rispetto ai mercati pubblici, il finanziamento fornito attraverso i mercati privati è altrettanto prociclico, mentre la sensibilità alla politica monetaria varia tra i segmenti di attività”.

La qualcosa è un motivo più che sufficiente per saperne di più su questi soggetti. Sapere, ad esempio quali masse gestiscano e soprattutto come. A tal proposito, è utile sapere che queste entità svolgono la loro funzione “creditizia” tramite varie modalità, che spaziano dal venture capital al private equity. Si tratta di pratiche che conobbero il loro inizio negli Stati Uniti nei lontani anni ’80, quando il private market mosse i primi passi e da lì inizio a espandersi globalmente.

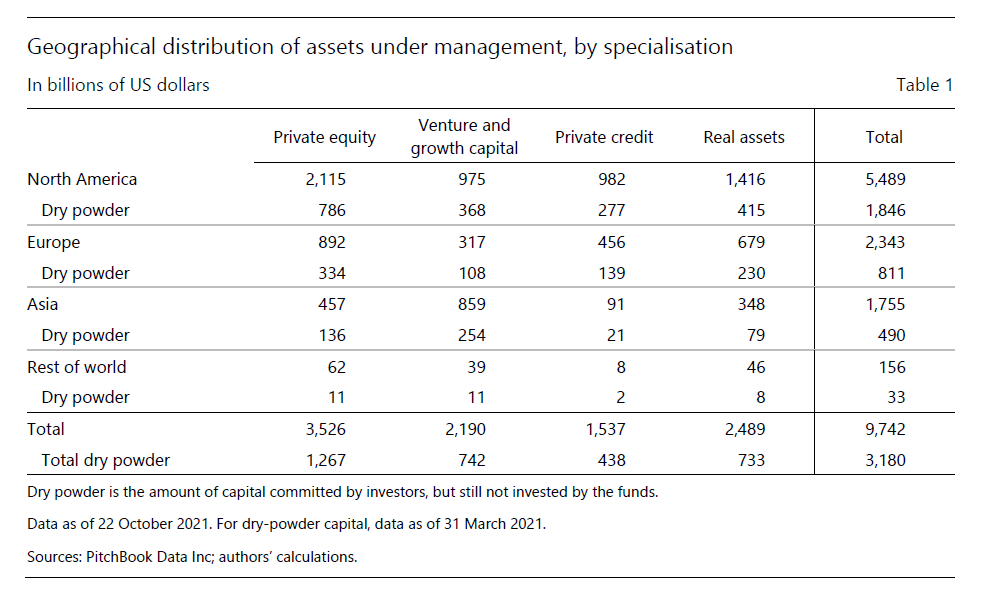

Oggi questi mercati “privati” sono molto ampi in Nord America e in Europa, e adesso si presentano anche in Asia. Complessivamente gestiscono masse per 10 trilioni di dollari, che sembrano poca cosa se li confrontiamo con i 40 trilioni gestiti dai Fondi di investimento (mutuls fund) non governativi, ma comunque sono un bel gruzzoletto. Il 56% di questa cifra è domiciliata in Usa, il 24 in Europa e il 18% in Asia. La tabella sotto fornisce ulteriori informazioni.

Il cosiddetto “Dry powder” identifica dei capitali che sono nella disponibilità di queste entità ma che non sono ancora stati impiegati. E il fatto interessante è che questa montagna di denaro ha raggiunto, all’inizio del 2021, quota tre trilioni, e corrisponde a circa il 40% del private equity (PE) in Nord e in Europa e il 30% del Venture capital (VC) in Asia.

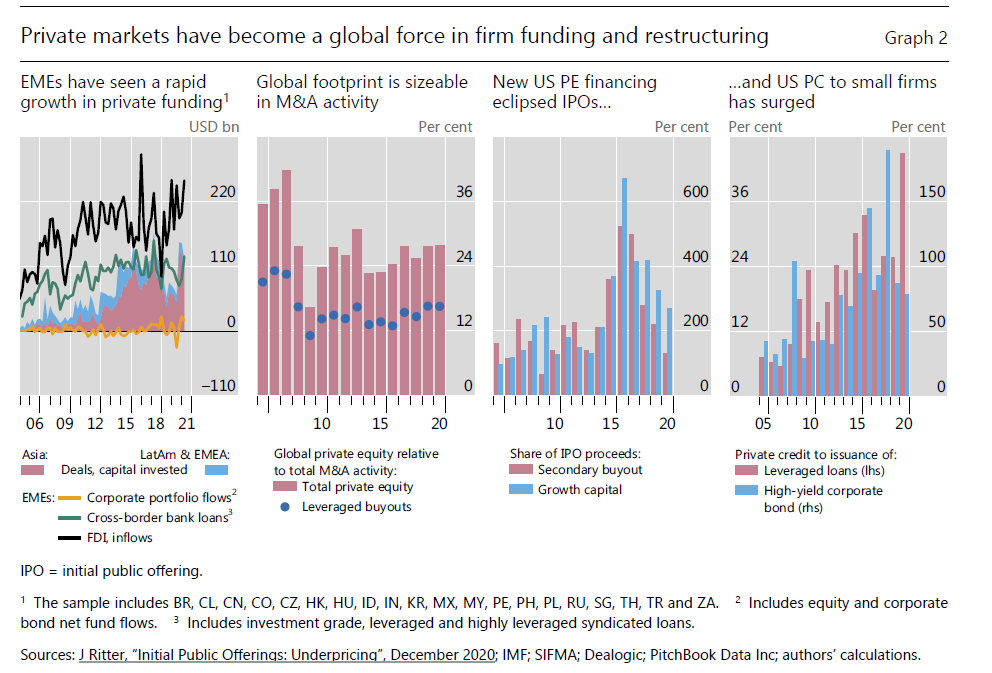

Proprio l’Asia, e in generale le regioni emergenti, sono state le grandi protagoniste dell’evoluzione dei mercati privati, in particolare a partire dal 2010, come si può osservare dal grafico sotto, nel pannello di sinistra.

Interessante anche osservare come queste risorse si distribuiscono all’interno dei vari settori economici, nelle diverse categorie di trasferimento delle risorse.

Il punto saliente però è un altro. “L’attività nei mercati privati ruota intorno agli investitori istituzionali, che forniscono quasi tutto il capitale, e le AAM, che intermediano i fondi”. Quindi in pratica queste case d’investimento fanno girare i soldi forniti gentilmente loro dai pezzi grossi del mercato “pubblico”, in un gioco che ricorda vagamente quello delle banche con i loro veicoli speciali di investimento per fare girare i prestiti cartolarizzati gonfi di subprime nel 2008.

“Gli investitori finali sono in genere di grandi entità. I fondi pensione sono player dominanti nel private equity con una quota spesso superiore al 70% degli impegni di capitale. Le agenzie di sviluppo economico – di solito entità sovranazionali o governative – hanno ruoli di primo piano sul Venture Capital. Le assicurazioni, infine, hanno invece partecipazioni relativamente ampie nei segmenti di attività più sicuri, mentre i fondi sovrani si concentrano maggiormente su provate equity e venture capital”, scrive la Bis.

Ma perché mai un fondo pensione dovrebbe rischiare i suoi soldi – anzi i soldi del suoi sottoscrittori – in attività così rischiose? La risposta è quella più banale: il rendimento. Tutto è ben riepilogato nel grafico sotto.

Non serve molto altro per concludere. La crescita dei mercati privati è figlia della storia, e ha trovato alimento nell’ambiente dei tassi bassi che ha spinto le entità del mercato pubblico ad affidarsi a questi vascelli corsari per spuntare qualche rendimento, pure se assai volatile, contando sul fatto che le loro obbligazioni sono mediamente di lungo termine. Una scommessa razionale, si potrebbe dire. Ma sempre una scommessa.

La Nazione globale. La scomparsa dei rendimenti

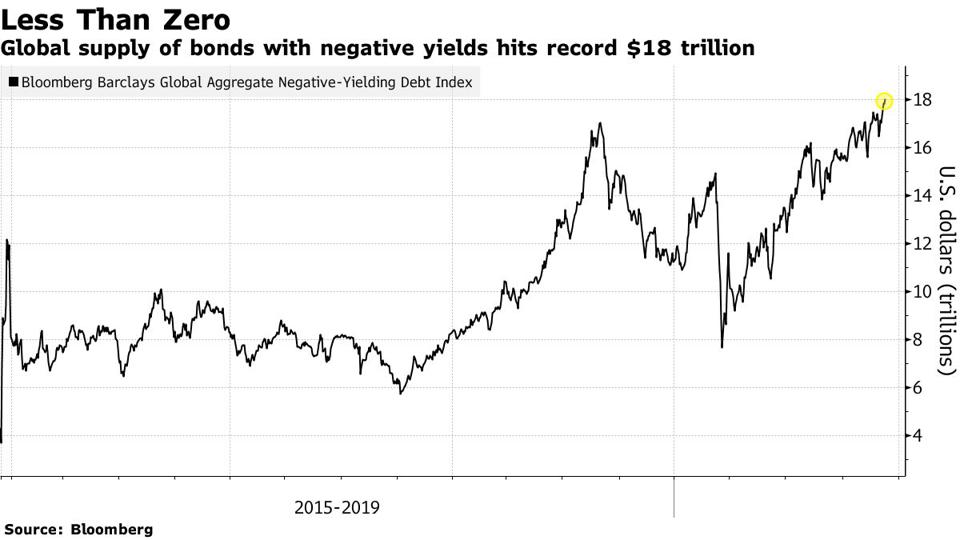

Alla fine del 2020 Bloomberg, aggiornando un trend ormai consolidato da un lustro, notava con un certo sconcerto che nel mondo erano in circolazione ben 18 trilioni di obbligazioni con rendimento sotto lo zero: il 27% del totale dei titoli con rating investment grade. Quasi un titolo su tre, insomma, produceva cedole negative per i sottoscrittori. I creditori pagavano i debitori per dare loro soldi in prestito. Il mondo al contrario.

Il grafico proposto dall’agenzia risaliva fino al 2015, quando le obbligazioni a rendimento negativo iniziarono a fare capolino sempre più spesso sui desk dei trader, probabilmente come una rarità zoologica nel vasto bestiario della carta scambiata sui mercati.

Non che fosse una novità. In tempi di grande inflazione è comune che i rendimenti reali diventino negativi. Ma in quegli anni l’inflazione era uniformemente moderata. Il problema erano i tassi nominali, arrivati praticamente a zero.

Perché questa tendenza diventa visibile proprio dal 2015? Gran parte di queste obbligazioni provenivano dall’Eurozona e dal Giappone, che proprio in quel periodo – e il Giappone assai prima dell’Europa – vararono misure di notevole allentamento monetario acquistando massicciamente obbligazioni sul mercato secondario per provare a rianimare la crescita e l’inflazione, oltre a portare i tassi ufficiali a zero. Un modo come un altro per sostenere indirettamente le emissioni pubbliche in un momento in cui la politica fiscale sembrava impotente a raddrizzare la curva stagnante della crescita economica.

Neanche questa era una novità. Gli Usa avevano iniziano con decisione queste attività diversi anni prima, dopo il grande crack del 2008, origine di tanti timori di una nuova Grande Depressione. Gli strumenti principali utilizzati dalla banca centrale Usa furono i tassi nominali quasi a zero e l’acquisto di obbligazioni. Decisioni estreme, ma con una lunga tradizione alle spalle.

Una bellissima storia

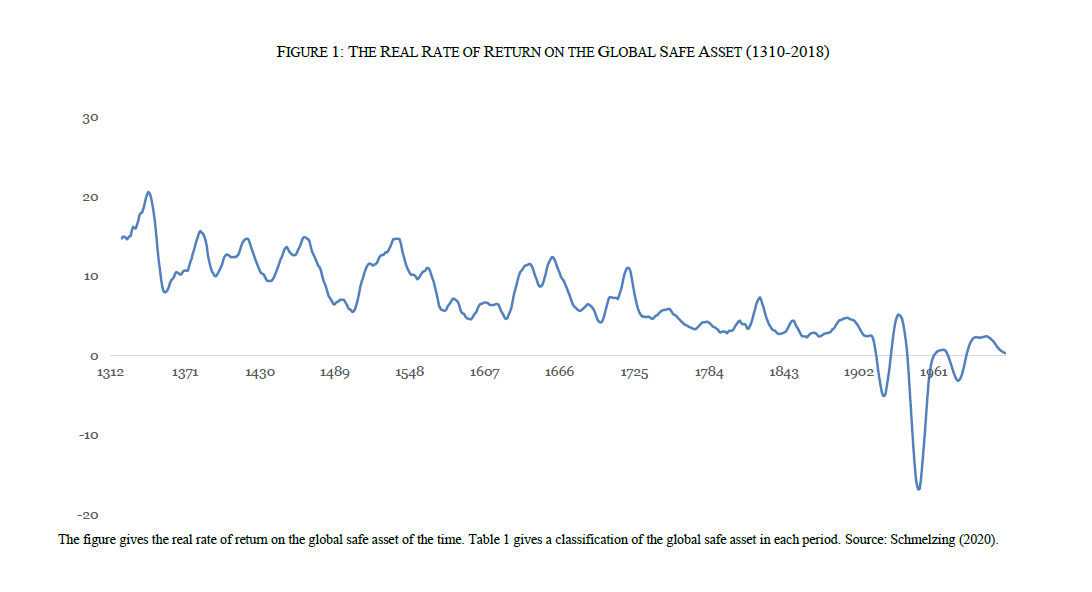

Gli oltre dieci anni trascorsi dalla Grande Crisi Finanziaria, che ci hanno condotto di fatto alla scomparsa dei rendimenti per molti titoli, hanno alimentato un’ampia letteratura sulla cosiddetta stagnazione secolare, che individua nel calo costante dei tassi di interesse una tendenza di lungo termine e la fa risalire addirittura agli anni ‘80 del secolo scorso quando, nella vulgata corrente, accelera in maniera sostanziale il processo di globalizzazione iniziato nel secondo dopoguerra con la liberalizzazione crescente di flussi di capitale.

Ciò, associato al progresso tecnologico e all’invecchiamento della popolazione ha finito con l’affossare il tasso naturale di interesse, una variabile inosservabile ma della cui esistenza nessuno dubita. L’esito è quello osservabile dal grafico sotto che misura i tassi reali di interesse, che sono il saldo dei tassi nominali e del tasso di inflazione. Una bellissima storia.

Corollario del teorema

Ma questo significa che l’entità dei tassi nominali conta almeno quanto il livello di inflazione per determinare il tasso reale, e che un intervento sui tassi nominali – tecnicamente la Banca centrale agisce su quelli a breve termine anche se pochi dubitano che influenzi anche le tendenze di lungo – finisce con avere effetti su quello reale. Conviene perciò ricordare l’evoluzione recente dei tassi nominali. Una delle tante storie che abbiamo dimenticato.

Il tasso e l’interesse

Prima però bisogna intendersi su ciò che pare ovvio ma che non lo è affatto. Cos’è il tasso di interesse? “Chi possiede un capitale – scriveva oltre un secolo fa un celebre economista – è in grado normalmente di ricavare un reddito netto durevole, che la scienza chiama rendita di capitale o interesse del capitale nel senso più ampio”.

In tempi più recenti, un altro economista ha definito l’interesse come “il prezzo da pagare per avere la disponibilità dell’oggetto. Il prezzo per unità di tempo di tale disponibilità è il tasso di interesse”. L’oggetto in questione, ovviamente, è un capitale in denaro. Noterete, malgrado la distanza temporale, una certa somiglianza fra le due definizioni.

Quindi il capitalista “normalmente” estrae dal suo capitale una certa somma di denaro, secondo un tasso, ossia una quota del capitale che misura l’unità di tempo del prestito, chiamato di interesse. Ma perché si chiama così?

Indietro nel tasso

Se risaliamo la curva del tasso globale di interesse à rebours notiamo un abbassamento del tasso reale agli inizi degli anni 2000, quando la Fed portò i tassi nominali in pochi anni da oltre il 6% all’1%. Erano gli anni dello scoppio della bolla dei titoli di internet. Usiamo un tasso della Fed come punto di riferimento perché la banca centrale americana ha un notevole potere di orientamento sui tassi globali.

Non era certo la prima volta. Se guardiamo ancora indietro osserviamo un comportamento simile anche nei primi anni ‘90, quando una robusta crisi internazionale (zona in grigio sul grafico) produsse una significativa recessione a livello globale. Erano gli anni della bancarotta della lira italiana e alla sua uscita dallo Sme – il sistema monetario europeo -. Ecco cosa successe in quel periodo ai tassi di interesse Usa.

Notate che il livello di atterraggio dei tassi si abbassa ad ogni crisi. Negli anni ‘90 si passò dal 7 al 3%. Negli anni 2000 dal 6% all’1%. Dopo il 2008 i tassi arrivarono a zero.

L’interesse per il tasso

Il creditore che presta denaro ha sicuramente un interesse a percepirne il frutto, e poiché la storia finanziaria la si potrebbe raccontare anche come l’evoluzione dei rapporti di forza fra creditori e debitori, è ovvio che pure chi prende a prestito abbia un interesse: quello di pagare il meno possibile per il capitale che riceve. Il tasso di interesse, quindi, mette d’accordo due interessi contrapposti. Generalmente in questo caso parliamo di tasso di mercato. Ma non è l’unico tasso che contempla la teoria economica.

Prima di scoprire quello che l’economia ha da raccontarci, però, possiamo imparare molto altro sui tassi rivolgendoci al vocabolario. Il Dizionario etimologico italiano di Francesco Zambaldi del 1889 qualifica la voce interesse come una derivazione del verbo essere, nel suo lemma latino esse. “L’infinito esse dura nel latino inter-esse, essere fra le cose proprie: quindi stare a cuore: divenne il sinonimo interesse tutto ciò che importa o conviene all’utile, all’onore: poi tornaconto, utilità, affare, negozio, frutto del denaro: il sentimento che sprona a cercare il proprio utile (..) che bada solo al proprio utile e comodo”. Percorrendo come fa Zambaldi il ripido che conduce dallo stare a cuore al calcolo economico, potremmo concludere che l’interesse per il tasso è l’immagine riflessa del tasso di interesse. Il che illumina d’una luce sinistra i nostri tassi reali ormai azzerati o addirittura negativi.

Indietro nel tasso/2

A novembre del 1990 i tassi Usa – i Federal funds rate erano a poco più del 7%, un livello oggi fantascientifico. Ad agosto del ‘92 erano già stati portati al 3%, un livello “storico”, se si osserva la curva dei tassi Fed a partire dal 1950.

Tassonomia dei tassi

Oltre che alla sostanza, del tasso d’interesse bisogna pure conoscere l’apparenza delle sue numerose espressioni quotidiane. Se ne contano a bizzeffe, di tassi. Ci sono quelli a breve e quelli a lungo, a seconda della durata del prestito. Ci sono quelli di mercato, che si formano ogni momento in esotici scambi, e quelli di banca centrale, e quest’ultima ne classifica diversi, a seconda delle funzioni che si propone. Ad esempio i tassi sulle riserve bancarie, o quelli di sconto. Una tassonomia esaustiva dei tassi di interesse sarebbe fatica improba e poco profittevole. Anche perché la famiglia dei tassi è composita, ma cammina sempre nella stessa direzione.

Tassi boom

I tassi Fed erano al 3% nei primi anni ‘60 – in pieno boom – dove erano arrivati seguendo un trend ascendente iniziato nei primi anni ‘50, quando erano ancora sotto il 2%. L’ascesa cominciò nel 1951 – con i tassi ancora all’1,75 – quando si consumò il divorzio fra Tesoro e Fed che consentì alla banca centrale una certa autonomia sul livello dei tassi di interesse, prima sotto lo stretto controllo del governo.

Ci vollero tuttavia alcuni anni prima che la Fed si decidesse a usare questa discrezionalità con una certa spigliatezza. Nessuna banca centrale può rischiare di scontentare il Sovrano.

Il tasso di fiducia

La teoria economica – lo abbiamo intravisto – ha molte idee che spiegano l’azzeramento dei tassi. Ma conviene fermarsi ancora un attimo sull’etimologia, che ci regala un altro prezioso suggerimento: l’interesse si interpone. Quindi è una giunzione: un legame fra uno e un altro. Creditore e debitore sono congiunti dall’interesse verso un certo capitale. Questo congiungimento prende la forma di una somma che rappresenta icasticamente il tempo, notoriamente misurabile in denaro, durante il quale il creditore verrà privato del suo capitale e il debitore potrà goderne.

Come accade sempre nelle questioni economiche, che mescolano appetiti brutali ad aspirazioni elevate, questa manifestazione materiale ne incorpora una squisitamente spirituale: la fiducia. Il creditore ha fiducia nel debitore, e quest’ultimo ha fiducia che dal suo prestito ricaverà denaro bastante a restituire quanto dovuto. Questa duplice fiducia anima il miracolo dell’investimento e, più di recente, anche del consumo. Il tasso d’interesse, perciò, è anche una misura della fiducia.

Un tasso retrò

A giugno del 1981 il Fed fund rate arrivò al suo massimo storico del 19,1%, punto di arrivo di una lunga serie di rialzi. Da lì iniziò il lungo declino che ci porta all’oggi. Fu un evento epocale, che ispirò libri memorabili. Erano secoli che non si vedeva un tasso così.

Bisognava spremere l’inflazione dall’economia americana, disse qualcuno della Fed. E fu spremuta.

Relazioni pericolose

Quando scomodiamo la fiducia fra due persone vuol dire che fra loro c’è una qualche forma di relazione, che entrambi giudicano utile, se non soddisfacente, perché in caso contrario non starebbero lì a perder tempo (e denaro). E in una relazione ci sono diritti e doveri, che le parti hanno interesse a perseguire, pur sapendo che ciò comporta inevitabilmente dei rischi.

Ogni relazione è pericolosa. Quelle economiche hanno il vantaggio che questo pericolo si può misurare con un criterio semplice da capire: quello del costo. Ed ecco che perseguire il proprio interesse produce un costo per il debitore, nella forma di un tasso sul capitale preso a prestito, e un ricavo per il creditore, nella forma di una rendita equivalente.

Un rischio più elevato, o prolungato, implica un costo più elevato per il debitore e un maggior ricavo per il creditore. Sempre che il debitore paghi. Perciò, il tasso d’interesse misura, oltre alla fiducia, anche il rischio, che è, a ben vedere, una declinazione della fiducia.

Ed ecco lo scenario che si precisa. Perché il tasso operi e agisca servono relazioni fiduciose. E ovviamente soldi da mettere in mezzo. Il famoso conquibus. Ma bisogna anche voler correre dei rischi. E il rischio è il nemico mortale delle società poco avventurose.

Senonché, chi non risica non rosica. Per questo non dovremmo stupirci che convivano oggi un’economia a tassi negativi e una crescita stagnante.

Dal picco al poco

La vulgata colloca proprio agli inizi degli anni ‘80 il momento in cui la liberalizzazione dei flussi di capitale favorì quel processo di globalizzazione che condurrà nel tempo al ribasso del tasso di interesse. Motivi “naturali”, lo abbiamo visto, lavorano in questa direzione.

Tendiamo a dimenticare, però, che se i tassi di mercato erano arrivati anche al 20% – non proprio un tasso “naturale” – ciò è stato frutto anche di una precisa decisione presa dalla banca centrale americana per contrastare l’inflazione che ha funzionato come una bandiera rossa per il toro dei mercati. Perché questo fa, fra le tante altre cose, una banca centrale ai tempi nostri: segnala intenzioni.

Per buona parte degli anni ‘90 – non a caso denominati gli anni della “Grande moderazione” – e fino alla crisi degli anni 2000 i tassi sono rimasti fermi al 5%, un livello tutt’altro che basso. Un tasso che oggi non ci possiamo permettere di pagare. All’epoca era considerato un tasso da poco.

Money it’s a gas

Dopo aver sfogliato alcune centinaia di pagine alla ricerca di una definizione convincente di denaro, mi convinco della superiorità della poesia sulla prosa mentre mi ritrovo a canticchiare il ritornello dei Pink Floyd della celeberrima – almeno per la mia generazione – Money.

Money it’s a gas.

Esattamente.

Del gas la moneta condivide lo stato fisico – è inafferrabile, invisibile e sfuggente – pure quando era oro se ne vedeva sempre assai meno di quanto ne esisteva – e soprattutto la capacità di espandersi senza freni.

Oggi, che siamo arrivati a creare denaro semplicemente pensandolo, questo gas costituisce l’atmosfera che respiriamo ogni giorno. Respiriamo ossigeno e denaro. Chiaro che ne siamo ossessionati.

Questa nube ipertrofica di denaro ha effetti sul nostro tasso di interesse? Alcuni direbbero di sì. Come ogni merce, aumentando l’abbondanza diminuisce il pregio, e quindi il costo. Tanto più in un contesto che si segnala per la sua capacità di socializzare la perdite e privatizzare i guadagni.

Ma è chiaro che questa è solo una parte della verità. E neanche la più rilevante. Quando nel XVI secolo arrivarono i metalli pregiati delle Americhe a gonfiare la base monetaria, salirono i prezzi, ma i tassi rimasero alti com’erano prima. Perché il costo di un prestito dipende dalla quantità di denaro a disposizione, che misura la sua facilità di reperimento, ma anche dalla qualità della relazione che lo incorpora e dai soggetti che maneggiano il denaro. Ed è qui che il discorso si fa sfuggente. Gassoso.

(1/segue)

Questo post fa parte di un capitolo del nuovo libro che sto scrivendo – La Nazione Globale – che di tanto in tanto fa capolino sul nostro blog. L’intero capitolo verrà pubblicato a puntate durante le vacanze di fine anno. Il testo integrale, compreso di note, è disponibile su Academia, a questo link.

Buone vacanze.

I tassi bassi non riescono più a spingere la domanda

A volte fare le domande giuste è più interessante che provare a rispondere. Per questo vale sicuramente la pena leggere un bel paper pubblicato di recente dalla Bis, che si domanda “fino a che punto le riduzioni dei tassi di interesse possono stimolare la domanda aggregata?” e poi, molto retoricamente, se “un livello molto basso di tassi di interesse possa indebolire l’efficacia della politica monetaria”.

Retoricamente perché la risposta, elaborata dopo aver lavorato sui dati di 18 paesi collazionati a partire dal 1985 in poi, sembra sia che la trasmissione della politica monetaria sia assai ridotta quando i tassi sono bassi, e ancor meno se tali ribassi durano a lungo. Detto semplicemente: i tassi bassi, tanto più alla lunga, sono inutili se si tratta di spingere la domanda aggregata. Ma com’è noto – e basta guardare il calo costante del costo del servizio del debito nei paesi avanzati, per tacere della crescita del valore degli asset – sono utilissimi per altre cose.

Senonché, come insegnano nelle scuole di economia, ogni scelta porta con sé dei trade-off. La coperta è corta, insomma, sempre perché le risorse rimangono scarse – e l’attuale crisi inflazionistica è un ottimo pro-memoria – anche se sembra che le banche centrali abbiano trovato la formula magica per trasformare in oro qualunque promessa di pagamento. Finché il mercato ci crede, però. E l’inflazione, anche da questo punto di vista, può essere una terribile cartina tornasole per le credibilità degli istituti di emissione. Il discorso è ampio e ci porterebbe altrove. Meglio perciò concentrarci sul paper.

La premessa è che oltre un decennio di tassi rasoterra non è bastato né a far ripartire l’inflazione – ci voleva lo shock Covid per quello – né il tasso di crescita, che non ha più ritrovato lo slancio anteriore al 2008. Il grafico sotto lo mostra con chiarezza.

Come si può vedere, dopo il 2008 la storia è cambiata. Adesso stiamo percorrendo, pure se con qualche differenza fra le regioni osservate, il trend assai più basso iniziato quell’anno, con l’inflazione, almeno fino a prima del Covid, ben sotto i target. “E’ possibile – si domandano gli studiosi – che l’efficacia della politica monetaria nello stimolare l’economia sia svanita?”.

Non certo una domanda originale, e proprio per questo meritevole di approfondimento. Alcune risposte hanno puntato, per spiegare l’inefficacia degli strumenti ordinari usati dalle banche centrali, sull’abbassamento dei tassi reali di equilibrio, altri sull’appiattimento della curva di Phillips, lasciando intendere che la politica monetaria dovrebbe essere ancora più aggressiva di quanto sia stata nell’ultimo decennio per riassorbire il trauma del 2008. “Ma è anche possibile – sottolineano – che la domanda aggregata stessa sia diventata meno sensibile alla politica monetaria”. E chissà, viene da chiedersi, se davvero lo è mai stata. L’ipotesi esplorata nel paper è che la curva IS, che mette in relazione il reddito, somma di consumi e investimenti, e il tasso di interesse, abbia cambiato la sua inclinazione. E chissà, forse addirittura a causa della politica monetaria seguita nell’ultimo decennio.

Se così fosse, le banche centrali semplicemente si comporterebbero come il pilota di un’auto finita insabbiata, che preme sull’acceleratore generando numerosi effetti indiretti, magari non desiderati, ma non quello ricercato: ossia ripartire. E per giunta a furia di accelerare consuma sempre più benzina, riducendo così il suo spazio di manovra. Perciò chiedersi se i tassi bassi intrappolino sempre più il nostro guidatore è qualcosa di più di una semplice domanda retorica, ma un’ipotesi di lavoro che i ricercatori testano nel paper.

In teoria ci sono almeno tre canali attraverso i quali una politica di tassi bassi può indebolire gli effetti della politica monetaria sulla domanda aggregata. Il primo è che i tassi bassi indeboliscono la profittabilità della banche e quindi inibire la loro disponibilità a prestare. Il secondo è che l’effetto dei tassi bassi su consumi e investimenti può essere non lineare, e soprattutto può alimentari fenomeni di “sazietà”, perché una volta che i consumatori o gli investitori hanno usato il denaro facile per compiere un’azione economica, possono diminuire la loro domanda. Se tutti comprano casa perché i tassi sono bassi, la domanda di case finirà per fermarsi.

In terzo luogo, se i tassi si riducono verso zero, il mercato prezzerà sempre meno ulteriori tagli, e quindi le attese di ulteriori accomodamenti monetari si abbasseranno. Non è certo un caso che le banche centrali abbiano dovuto usare anche gli acquisti di titoli anche per alimentare queste aspettative. Dulcis in fundo – e lo vediamo tutti i giorni – i tassi bassi possono creare disincentivi a rientrare dai debiti. Ciò ha effetti evidente sulla produttività e l’esplosione di aziende zombie. In sostanza il debito non è sempre un toccasana, come ormai sembra che ci vogliano far credere. E’ anche un problema. Così come è un problema che “molti di questi meccanismi diventano sempre più forti quanto più i tassi rimangono bassi”.

L’analisi svolta su diciotto economie avanzate, su dati raccolti fra il 1985 e il 2020 sembrano confermare gli assunti teorici. I ricercatori hanno trovato evidenza del fatto che “più i tassi rimangono bassi, maggiore diventa l’effetto di attenuazione”. Ci si abitua a tutto, insomma. Persino ai tassi bassi. E una volta che succede, la magia dello zero lower bound smette di funzionare.

Purtroppo non c’è solo l’inefficacia, con la quale dobbiamo fare i conti. Ci sono anche i rischi. “Tassi persistentemente bassi possono condurre a rischi maggiori per la resilienza e la stabilità macroeconomica di lungo termine”. I canali sono numerosissimi: passano per la fragilità bancaria, la cattiva allocazione delle risorse, e soprattutto mettono l’economia nella condizione di non poter più “sopportare” tassi di interesse normali. Come un organismo fiaccato dalla vita sedentaria, anche il corpo economico ha bisogno di mantenere una certa tonicità, pena il collasso.

Rimane aperta la madre di tutte le domanda: che fare? Il paper conclude notando che “un allungamento dell’orizzonte entro il quale riportare l’inflazione a target, ad esempio, consentirebbe una maggiore considerazione dell’impatto di medio termine che la politica monetaria può avere”. E poi che comunque “i risultati delle ricerche confermano l’importanza di arrivare alla normalizzazione delle politiche non solo per ricostituire i buffer, ma anche per renderli nuovamente efficaci”. Quindi: prendersi il tempo per tornare alla realtà. Quella che i tassi rasoterra hanno offuscato.

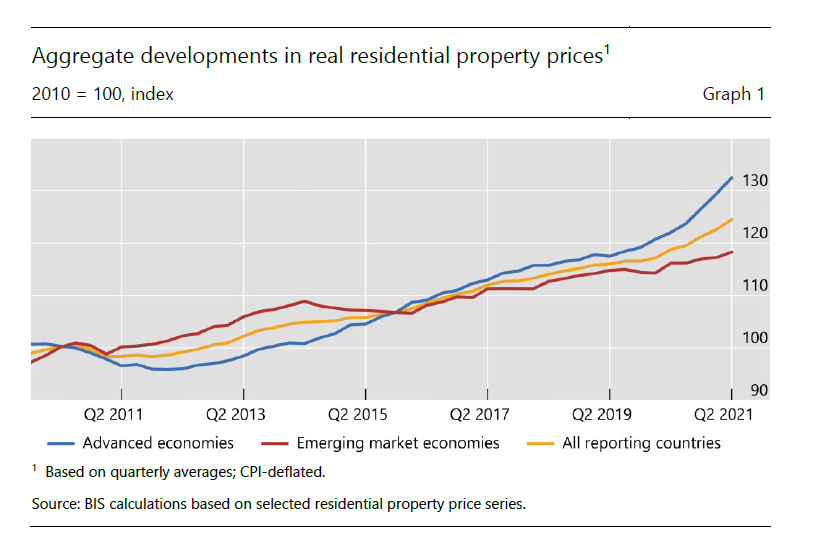

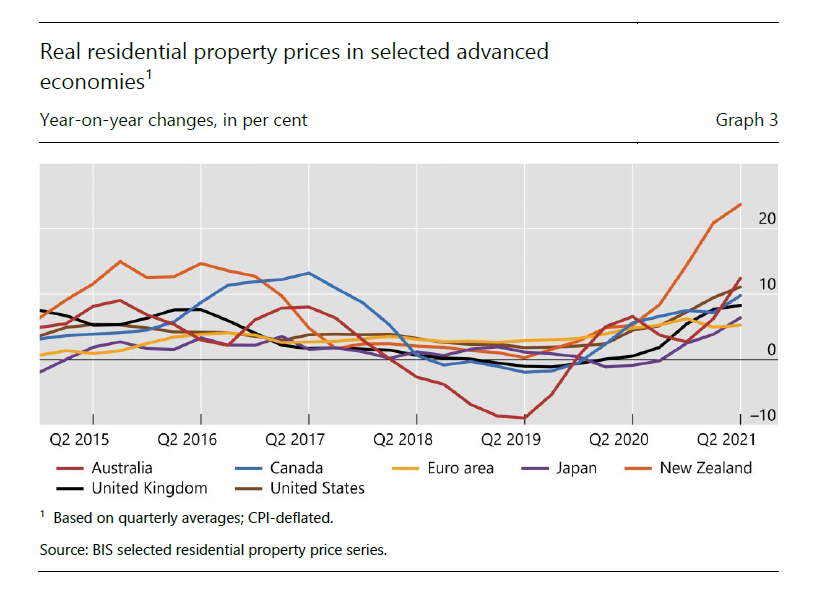

La galoppata del mattone lascia indietro gli Emergenti

Le ultime statistiche immobiliari presentate dalla Bis confermano il trend fortemente rialzista dei prezzi che ormai, in termini reali, li ha condotti ben il 24,5% sopra il livello post crisi finanziaria del 2008. Se ci riferiamo all’ultimo quarto monitorato dalla Banca di Basilea, osserviamo che in media i corsi immobiliari sono cresciuti del 4,8%, in termini reali, nel secondo trimestre di quest’anno su base annua: il tasso più elevato dalla grande crisi. Ma, cosa più interessante, si sta approfondendo il divario fra i prezzi immobiliari nei paesi avanzati, che crescono ben oltre il livello medio (+8,6%), e quelli dei paesi emergenti, assai più moderati (+1,8%). Anche questa è una tendenza che dura da qualche trimestre, come si può osservare dal grafico sotto.

Vale la pena sottolineare che la crescita nel secondo trimestre è stata più rapida di quella del primo (+7,2%), e ciò pare confermare che la spinta inflazionistica si sia estesa anche ai corsi immobiliari, che peraltro influenzano notevolmente le stesse statistiche dei prezzi.

Al contrario, nei paesi emergenti il secondo trimestre ha rallentato rispetto al primo (+2,6%). Quindi la divergenza sta crescendo, anche se certo non è saggio trarre conclusioni dall’esame di pochi trimestri. In ogni caso rimane il fatto che il trend ascendente ha premiato molto più i paesi avanzati, dove i prezzi sono cresciuti del 32,5% rispetto al livello post crisi, rispetto agli emergenti (+18,2%).

Se guardiamo fuori dalle medie, le differenza sono ancora più marcate. I prezzi dal 2010 sono cresciuti fra il 50 e il 65% in India, Canada, Germania e Stati Uniti, mentre sono diminuiti fra il 20 e il 40% in Italia e in Russia.

Se adesso guardiamo alla crescita nel secondo trimestre nei paesi principali, osserviamo che in Australia i prezzi sono aumentati del 12% su base annua, negli Usa dell’11% e in Canada e nel Regno Unito del 10 e dell’8%. A fare impressione, tuttavia, è la crescita in Nuova Zelanda: +24%.

Fuori dall’anglosfera, si segnalano i casi dell’Olanda (+11%) e l’8% della Germania. In Italia i prezzi sono in calo dell’1%.

Fra i paesi emergenti si segnala la Corea del Sud (+10%) mentre la Cina, alle prese con i noti problemi nell’immobiliare, spunta un modesto +2%. Non c’è più la Cina di una volta.

Cartolina. La sicurezza non paga

C’era una volta, tanto tempo fa in un paese lontano, un’obbligazione sicura che pagava il 20 per cento di interessi, proprio perché era sicura, visto che normalmente i prestiti costavano molto di più. Ma durò poco. Il mondo s’industriò per impedire che i debitori si svenassero, e soprattutto i governi, che si indebitavano più di tutti. E così, un secolo dopo l’altro, l’obbligazione sicura, quella che il progresso oggi chiama safe asset, ha iniziato a pagare sempre meno. Nella seconda metà del secolo XX, addirittura, pagavano i creditori. Oggi, più moderatamente, il safe asset rende uno zero tondo, quando va bene. Viviamo tempi sommamente tranquilli, evidentemente. E quindi la sicurezza non paga.

La decrescita (economica) della ragione

Del tanto che c’è da leggere nell’ultimo rapporto annuale del Censis, vale la pena tentare un’interpretazione dell’ondata di “irrazionalità” censita dall’istituto, che minaccia di travolgere il nostro paese, non tanto relativamente al suo manifestarsi fenomenico – sapere che c’è un 5% di italiani che crede che la terra sia piatta è ai confini della nota di colore – quanto alle conseguenze che provoca nell’ordirsi della nostra crescita, innanzitutto economica.

Il perché è presto detto. Sempre il Censis, con una felice espressione, nota che siamo entrati nell’epoca dei “rendimenti decrescenti degli investimenti sociali”, a significare lo scetticismo che ampie fasce della popolazione covano nei confronti di quelle che una volta erano certezze. Ad esempio quella che una buona istruzione conducesse a un miglioramento della propria vita. Quindi l’investimento, qualunque esso sia – e non potevano fare eccezione gli investimenti finanziari – non frutta. E non fruttando diventa sterile. Meglio affidarsi alla cabala o alla lotteria della celebrità, per mettere insieme pranzo e cena.

Facciamo un passo indietro, attingendo dai dati pubblicati dall’istituto. ” Il Pil dell’Italia – scrive – era cresciuto complessivamente del 45,2% in termini reali nel decennio degli anni ’70, del 26,9% negli anni ’80, del 17,3% negli anni ’90, poi del 3,2% nel primo decennio del nuovo millennio e dello 0,9% nel decennio pre-pandemia, prima di crollare dell’8,9% nel 2020″. Ed ecco la curva della nostra decrescita economica in tutto il suo splendore. Se esistesse un trend capace di fotografare l’irrazionalità probabilmente avrebbe un andamento opposto. E in effetti il Censis sembra delineare un collegamento fra le due cose. “Questo (il rendimento decrescente dell’investimento social, ndr) determina un circolo vizioso: bassa crescita economica, quindi ridotti ritorni in termini di gettito fiscale, conseguentemente l’innesco della spirale del debito pubblico, una diffusa insoddisfazione sociale e la ricusazione del paradigma razionale”.

A questo punto, tuttavia, può essere interessante capovolgere il punto di vista. Chiedersi se non sia la decrescita della ragione la causa del ristagno economico. Il rendimento di investimento, com’è noto, non dipende solo dalla quantità dei fattori di produzione, ma anche dalla qualità. E dovremmo chiederci se, come società, abbiamo fatto la cosa giusta per avere fattori della produzione efficienti, e quindi sommamente razionali, in senso economico. Perché il dubbio è che non sia stata la crisi economica a generare la fuga verso l’irrazionalità, ma il nostro graduale disimpegno verso il calcolo economico, che della razionalità è un’applicazione pratica, come sa bene chiunque abbia letto Max Weber. Meno siamo capaci di razionalità, meno cresciamo.

Il sonno della ragione genera mostri, com’è noto. Quindi perché stupirsi se una quota rilevante di connazionali non crede che siamo mai andati sulla luna? Magari sono gli stessi che non sanno calcolare un interesse composto, o che popolano il vasto universo dei NEET, l’ampia quota di popolazione che non studia né lavora: 2,7 milioni di persone, nel 2020, secondo quanto rilevato dal Censis, ossia il 29,3% dei 20-34enni, con il Mezzogiorno a primeggiare con il 42,5% dei suo giovani in queste condizioni di limbo.

Uno dei punti di contatto fra queste due decrescite, quella economica e quella razionale, è evidentemente la nostra istruzione. E anche su questo il rapporto Censis ha molto da dirci. “Quasi un terzo degli occupati possiede al massimo la licenza media. Sono 6,5 milioni nella classe di età 15-64 anni, di cui 500.000 non hanno titoli di studio o al massimo hanno conseguito la licenza elementare”. Nel nostro paese opera “un’occupazione povera di capitale umano” e si genera “una disoccupazione che coinvolge anche un numero rilevante di laureati e offerte di lavoro non orientate a inserire persone con livelli di istruzione elevati indeboliscono la motivazione a fare investimenti nel capitale umano”.

Ed ecco la conseguenza: “L’83,8% degli italiani ritiene che l’impegno e i risultati conseguiti negli studi non mettono più al riparo i giovani dal rischio di dover restare disoccupati a lungo. L’80,8% degli italiani (soprattutto i giovani: l’87,4%) non riconoscono una correlazione diretta tra l’impegno nella formazione e la garanzia di avere un lavoro stabile e adeguatamente remunerato”. Meglio ancora: ” Il 35,5% è convinto che non conviene impegnarsi per laurearsi, conseguire master e specializzazioni, per poi ritrovarsi invariabilmente con guadagni minimi e rari attestati di riconoscimento”. Il rendimento sociale decrescente, quindi, genera il disinvestimento, o, in chi può, il desiderio di fuga. Il risultato è analogo: la “dissipazione delle competenze”. E quindi una ulteriore svalutazione della razionalità a vantaggio di altri strumenti che sembrano più efficaci a garantire il benessere economico.

Le cifre sulla quantità degli istruiti nel nostro paese nulla ci dicono, purtroppo, circa la loro qualità. E qui il discorso rischia di essere ancora più dolente. Già in un libro del 1979, “La cultura del narcisismo“, il sociologo americano Christopher Lasch metteva in guardia sulla crisi dell’istruzione e sulla quota crescente di analfabeti “istruiti” negli Stati Uniti, quelli che oggi chiamiamo analfabeti funzionali. Chi si stupirebbe oggi nello scoprire che una quota delle irrazionalità che agitano oggi il nostro paese abbia trovato ospitalità anche fra le persone più istruite? Basta scorrere a volo d’uccello le cronache della pandemia per far sorgere il sospetto.

Dulcis in fundo, tutte queste tendenze danno corpo – in senso numerico – all’altra decrescita che le sussume tutte: quella demografica. Ossia l’altro l’alto della nostra senescenza incipiente. “Tra il 2015 e il 2020 si è verificata una contrazione del 16,8% delle nascite. Nel 2020 il numero di nati ogni 1.000 abitanti è sceso per la prima volta sotto la soglia dei 7 (6,8), il valore più basso di tutti i Paesi dell’Unione europea (media Ue: 9,1). La popolazione complessiva diminuisce anno dopo anno: 906.146 persone in meno tra il 2015 e il 2020. Secondo gli scenari di previsione, la popolazione attiva (15-64 anni), pari oggi al 63,8% del totale, scenderà al 60,9% nel 2030 e al 54,1% nel 2050”, questi i dati censiti dall’istituto.

L’aumento della popolazione anziana implica che il passato pesa più del presente nella nostra visione del mondo, come puntualmente il Censis certifica. “Per due terzi (il 66,2%) nel nostro Paese si viveva meglio in passato: è il segno di una corsa percepita verso il basso”. L’età della nostalgia, come l’ha chiamata qualcuno. O dello “si stava meglio quando si stava peggio”. Perché l’anziano ricorda con gioia il tempo della sua giovinezza, casualmente coincidente, nel nostro dopoguerra, con quello della grandi opportunità, mentre il giovane finisce col vivere dei ricordi altrui, perché non riesce a farsene di propri. “La grande maggioranza delle famiglie che stavano pensando di avere un figlio ha deciso di rinviare (55,3%) o di rinunciare definitivamente al progetto genitoriale (11,1%)”, conclude. Quindi molti giovani rinunciano al futuro. E così facendo si condannano a diventare sempre più una minoranza. L’epilogo perfetto per un paese in decrescita.

L’egemonia del dollaro si rafforza nel XXI secolo

Chi ricorda gli albori del XXI secolo avrà memoria delle grandi speranze di cambiamenti nel (non) sistema monetario internazionale che nell’ultimo quarto del secolo XX avevano alimentato infinite (e anche un po’ velleitarie) discussioni da parte degli studiosi. Si pensava che l’euro sarebbe stato una valida alternativa alla valuta americana – come se l’egemonia monetaria non fosse una conseguenza della potenza, come se la ragione economica fosse indipendente da quella politica – e che la Cina avrebbe giocato chissà quale ruolo, ma comunque insidioso.

Vent’anni sono trascorsi, e l’unica cosa che è accaduto, almeno a seguire la ricognizione pubblicata dal Cepr di alcuni economisti, è che il dollaro è più di prima al centro del sistema monetario, con lo yuan che, paradossalmente, ha nutrito con la sua ascesa, ancora poco più che regionale, proprio la potenza della valuta americana. E l’euro? Le grandi speranze per il momento si sono ridotte alla consolazione di essere una buona valuta di riserva, ma ancora alquanto localizzata. La Commissione Ue parla costantemente di rafforzare il ruolo internazionale dell’euro, nell’ambito dei suoi desiderata di autonomia strategica, ma è chiaro che nell’economia la politica pesa, anche se gli economisti tendono a concentrarsi su altro.

Ad esempio, buona parte del paper è dedicata al modo in cui i diversi paesi hanno gestito la fase “distruttiva” del sistema monetario dopo la fine del regime di Bretton Woods nel 1971. La fine dei cambi fissi ha generato una serie di sistemi “alternativi” che variano dal peg al dollaro, ai cambi flessibili “gestiti”, con i paesi emergenti che hanno cumulato grandi quantità di riserve proprio all’occorrenza. Paradossalmente questi espedienti hanno dato al “non sistema monetario”, come lo chiama qualcuno, una notevole stabilità, al netto di un paio di episodi, negli anni ’90 e nei primi Duemila, che hanno provocato parecchia turbolenza.

Il punto interessante da sottolineare, però, è anche un altro. Ovvero la “massiva accumulazione di safe asset (primariamente denominati in dollari) dovuta principalmente ai tentativi delle banche centrali di gestire il loro tasso di cambio mentre consentono ai capitali di fluire rapidamente”. Il problema è che questo cumulo di safe asset denominato in dollari ripropone in versione 2.0 il vecchio dilemma di Triffin del 1960, quando l’economista osservò che dover fornire costantemente valuta di riserva al mondo avrebbe messo a rischio la convertibilità del dollaro, come infatti la cronaca dieci anni dopo si incaricò di confermare.

Oggi la sostanza non è cambiata molto. Il moderno dilemma di Triffin punta sul rischio fiscale. “Si chiede se gli Stati Uniti saranno in grado di convincere gli investitori che la loro capacità fiscale è sufficiente a sostenere le enormi passività che stanno creando, supportando da una domanda di safe asset che sembra insaziabile”. Detto semplicemente: gli Usa stanno fornendo al mondo tutti i dollari di cui ha bisogno, ma dietro una moneta c’è una disciplina, monetaria e fiscale. Fino a quando il mondo tollererà la “rilassatezza” fiscale degli Usa?

Un economista che crede nella sua disciplina risponderà che prima o poi la fiducia in un asset finisce se questo asset non viene sostenuto da comportamenti coerenti con le buone prassi economiche. Ma appare molto più realistico rispondere con una battuta: il mondo tollererà gli eccessi fiscali Usa finché sarà necessario, per la semplice ragione che non esiste un’alternativa. Perché il dollaro è molto più di una moneta: è il segno monetario di un’egemonia, nonché una delle coordinate della nostra globalizzazione.

Se guardiamo rapidamente come il dollaro sia profondamente insediato nei meccanismi al cuore del sistema – ossia gli scambi commerciali e le riserve di banca centrale – ne abbiamo chiaramente la visione.

Altrettanto se vediamo come il dollaro sia al centro delle emissioni corporate globali.

In questa situazione, parlare di alternative al dollaro, basate sulla ragione economica, è alquanto velleitario. Meglio sarebbe ragionare, magari in sede G7, di una valuta comune fra i paesi avanzati che consentirebbe non solo di liberare il mondo dall’ipoteca fiscale statunitense, ma anche gli stessi Usa dal ruolo confortevole, ma anche molto scomodo, di fornitori della moneta di riserva globale.

Purtroppo le soluzioni più ragionevoli difficilmente vedono la luce se non esiste una qualche forma di costrizione che obblighi i decisori ad adottarle. A chi ricorda la storia verrà subito in mente Keynes a la sua idea di moneta internazionale, bocciata proprio a Bretton Woods dagli Usa che volevano godersi la raggiunta supremazia globale, anche monetaria. Cosa che poteva avere senso storico all’epoca, ma molto meno oggi. Negli anni ’60 del secolo scorso, gli Usa esprimevano oltre il 40% del pil globale. Oggi poco più del 20%.

Perciò si capisce perché gli autori siano scettici sull’ipotesi di un futuro diverso dal presente. “Il renminbi è emerso come un contendente (del dollaro, ndr). Ma anche se potrebbe essere la valuta globale nell’anno 2100, ad oggi ha fatto ancora progressi limitati come valuta internazionale”. E quei pochi progressi che ha fatto “hanno rafforzato, piuttosto che diminuito, il ruolo del dollaro. Finora i prestiti ufficiali cinesi sono stati prevalentemente denominati in dollari Usa”.

Questo dovrebbero ricordarlo i tanti che profetizzano scenari vagamente umoristici sullo spiazzamento del dollaro ad opera dei cinesi. Ai quali, è bene ricordarlo, il dollaro piace moltissimo, visto che ne detengono cospicui riserve, ed è probabile che gli augurino lunga vita e prosperità, visto che anche la loro in qualche modo ne deriva.

Se un cambiamento arriverà, perciò, non sembra probabile che arrivi dalla Cina. La storia ci insegna che i cambiamenti di valuta dominanti sono di solito associati a cambiamenti geopolitici. Di nuovo oggi c’è un andamento galoppante dell’innovazione finanziaria guidata dalla tecnologia, che “potrebbe svolgere un ruolo in avanti”. Questo è il punto di faglia del (non) sistema monetario. Ed è qui che dobbiamo guardare.

L’incognita del mercato del lavoro Usa sul futuro dell’inflazione

Come sempre risulta molto istruttivo leggere le considerazioni di Hyun Song Shin, capo della ricerca della Bis, che fra i tanti pregi ha anche quello della chiarezza. Non da sottovalutare quando si discorre di cose economiche, vocazionalmente piene di birignao per gli addetti ai lavori. Per fortuna il nostro economista ne fa poco uso, e quando se ne serve lo spiega. Così le sue allocuzioni sono sempre un’occasione per imparare qualcosa, che poi è il motivo per cui siamo qui.

Istruttivo, quindi, ma anche interessante l’ultimo contributo che l’economista ha offerto a un recente seminario del G20, visto che tratta del grande tema delle nostre ultime settimane: l’inflazione e i timori vagamente esagerati che sta riaccendendo in paesi che ormai sembravano averla consegnata alla storia. L’inflazione che si riaccende, “transitoria” oppure no, è infatti al centro dell’attenzione di molti osservatori, compresa ovviamente la Bis, che pur se sui generis appartiene al vasto universo del central banking, per il quale l’inflazione d’improvviso è tornata un tema d’attualità dopo un ventennio passato a discorrere di deflazione.

La Bis, anche di recente, ha scritto alcui pregevoli contributi sul tema che abbiamo esplorato. Hyun Song Shin parte da lì e, aggiornando le informazioni, arriva a una conclusione, provvisoria come sono tutte le conclusioni nelle scienze sociali – vere fino a prova contraria – : i rischi maggiori di inflazione non dipendono dai cosiddetti shock dal lato dell’offerta, i famosi colli di bottiglia che potrebbero recedere assai più velocemente di quanto previsto, ma proprio dal mercato del lavoro.

Per apprezzare questa conclusione, che è anche un pacato grido d’allarme, bisogna percorrere però tutto il ragionamento. Il punto di partenza sono proprio i “colli di bottiglia”, che in questi mesi hanno alimentato tante cronache. Gli ultimi sviluppi lasciano ipotizzare che il picco delle strozzature sia alle nostre spalle.

Le difficoltà che ancora ci sono potrebbero essere conseguenza di un effetto amplificato – il cosiddetto bullwhip effect – dei gestori delle scorte. Così come la reazione è stata esageratamente veloce nel prodursi, altrettanto velocemente potrebbe sgonfiarsi, visto che alcuni segnali vanno in questa direzione.

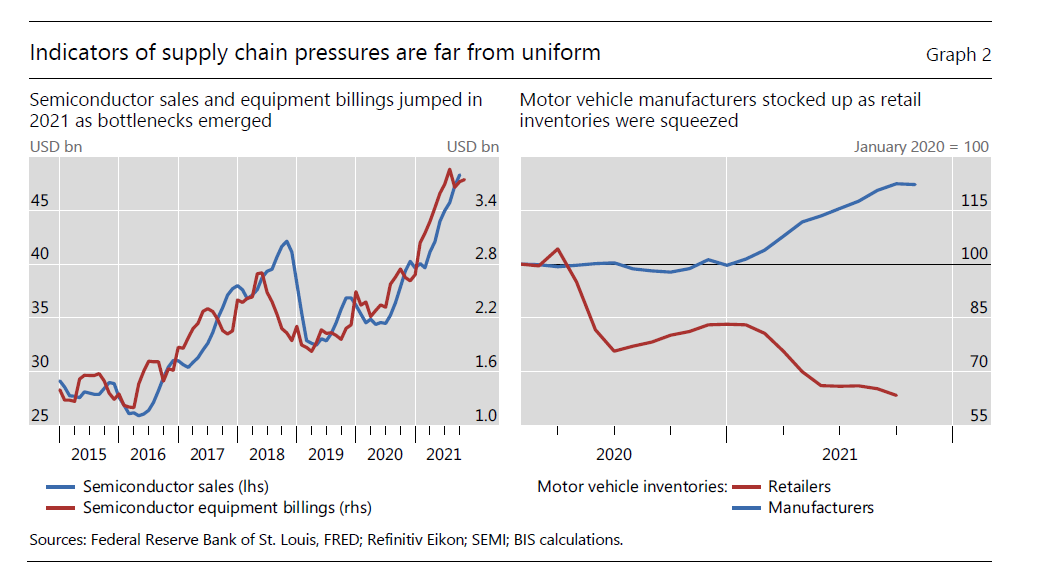

Se guardiano al caso della carenza di semiconduttori, da molti indicata come una delle famose “strozzature” con le quali fare i conti, l’economista cinese sottolinea che “è difficile trovare evidenze di una generale contrazione nell’offerta”. E se guardiamo invece al mercato dell’auto, e in particolare quello Usa, si osserva un degrado delle scorte dei retailers, ma non in quelle dei produttori. Ciò per dire che le tensioni sulla catena di forniture potrebbero essere meno pressanti di quanto si pensa.

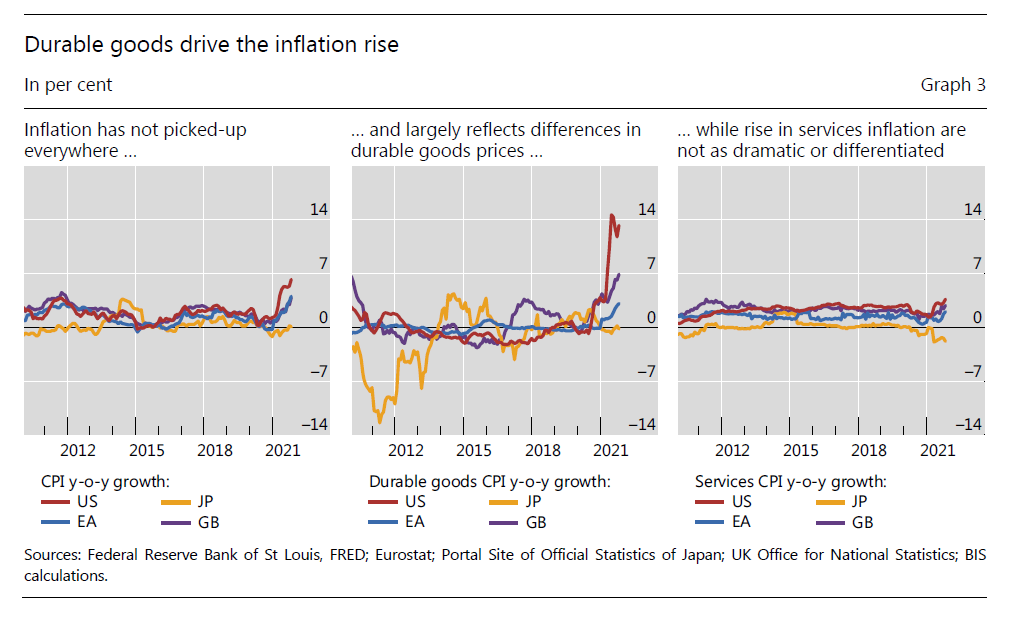

Se adesso spostiamo il punto di osservazione sull’inflazione, notiamo alcune cose. La prima è che l’inflazione è cresciuta molto, ma non dappertutto. Assai più negli Usa e in Europea, meno in Asia. La seconda è che ha colpito molto i beni durevoli, che avevano alle spalle un ventennio di deflazione, e quasi per niente i servizi. Abbiamo già visto altrove quanto abbia pesato il mercato Usa delle auto usate.

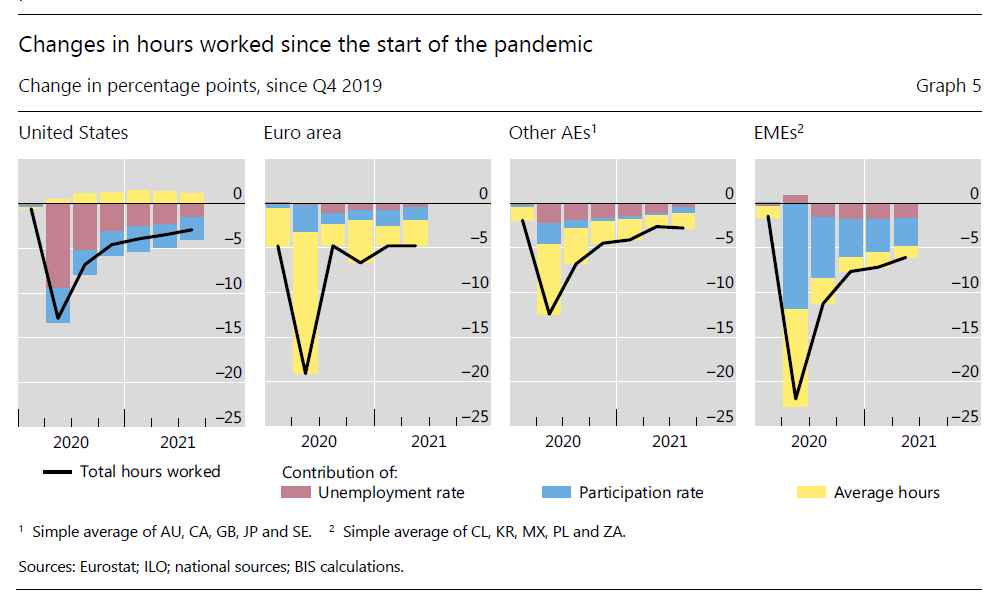

E queste osservazioni ci portano al punto centrale del nostro discorso: il mercato del lavoro. Le ore lavorate, lo abbiamo già osservato altrove, sono crollate ovunque. Ma bisogna capire perché. Ci sono tre motivi, generalmente. Il primo motivo è perché aumenta la disoccupazione. Quindi le persone perdono il lavoro. Il secondo è una diminuzione delle ore di lavoro chieste al lavoratore, che quindi non diventa disoccupato ma lavora meno. La terza è che diminuisce la partecipazione al mercato del lavoro. Quindi meno persone sono disposte a lavorare. Si ritirano. Ogni economia osservata ha subito un calo delle ore lavorate nell’ordine del 10-20%, ma per ragioni di volta in volta diverse. E soprattutto, nessuna di loro è tornata al livello pre-pandemia, collocandosi ancora sotto per un 2-5%.

Dal grafico sopra, si osserva ad esempio che negli Usa il fattore 1, ossia l’aumento della disoccupazione, ha pesato molto, mentre nell’eurozona il fattore 2, ossia la riduzione delle ore di lavoro senza perdita di occupazione. Ciò vuol dire che ogni mercato del lavoro in queste regioni è molto diverso e reagisce, e soprattutto reagirà in maniera molto diversa, alle pressioni inflazionistiche. E, di conseguenze, deciderà se e in che modo dal mercato del lavoro arriveranno ulteriori spinte sui prezzi. Al momento i trend prevedibili non sono così lontani da quelli storici.

Fanno eccezione – e non è un problema da poco – gli Stati Uniti, dove la crescita dei prezzi è stata più forte che altrove. E’ qui che bisogna guardare – quindi nel mercato del lavoro – e magari guardare bene quello che sta accadendo negli Usa, per capire se esiste un rischio concreto di una spirale prezzi-salari. I colli di bottiglia, prima o poi, si normalizzeranno. La spinta che arriva dal mercato del lavoro è molto più insidiosa.

I salari “rigidi” che frenano l’inflazione in Europa

Fra le tante ansie che agitano le previsioni economiche, quella di un’inflazione che venga alimentata dalla mitica spirale prezzi-salari, comincia a manifestarsi sempre più di frequente fra gli osservatori, che molto rapidamente hanno dovuto dismettere il mindset deflazionista, alimentato da un ventennio di recessioni patrimoniali, e sostitituirlo con i vecchi modelli ormai dimenticati di interpretazione della realtà.

Questo revival degli anni ’70, però, deve fare i conti con un contesto istituzionale molto diverso da allora. E un recente approfondimento contenuto nell’ultimo bollettino della Bce ce lo conferma: la possibilità che questa spirale si inneschi è remota, pure una qualche probabilità esiste. Gli anni Settanta sono lontani, ma vivono e lottano ancora con noi. O, per meglio dire, con le nostre convinzioni.

Presupposto essenziale perché le tensioni sui prezzi si trasferiscano sui salari è che la struttura della contrattazione collettiva sia predisposta in tal senso. Non basta quindi che le aspettative si disancorino – quindi che gli agenti economici si convincano che la crescita dei prezzi sarà duratura – perché le tensioni sui prezzi aggancino i salari. Serve che i lavoratori abbiano gli strumenti per trasformare le loro aspettative di inflazione in maggiori aumenti di salario. Quella che negli anni Settanta si chiamava scala mobile, e più avanti, meccanismi di indicizzazione.

Nell’eurozona le regole sono molto diverse fra i paesi. La Bce ha individuato quattro diversi regimi che spaziano dai sistemi automatici di indicizzazione dei salari a quelli che neanche formalizzano il ruolo dell’inflazione nel processo di formazione dei salari. Il grafico sotto ci dà un’idea più chiara dello stato dell’arte.

I vari regimi, inoltre, possono utilizzare una diversa definizione dell’indice di inflazione. Nel senso che si può adottare un approccio prospettico o retrospettivo e includere o escludere i prezzi dei beni energetici. “Gli indicatori retrospettivi – spiega la Bce – implicano un adeguamento ritardato dei salari all’inflazione osservata, mentre gli indicatori prospettici devono affidarsi alle previsioni”.

La Banca ha calcolato che i sistemi di indicizzazione automatica si applicano a circa il 3% dei dipendenti del settore privato, sia sui salari minimi che normali. Una quantità quindi non abbastanza robusta da innescare una spirale prezzi-salari. Per questi lavoratori, la misura del tasso è retrospettiva e include i beni energetici.

Poi ci sono i sistemi di indicizzazione che assegnano un ruolo esplicito all’andamento dei prezzi. Di solito questi meccanismi usano l’inflazione prospettica e escludono i beni energetici, e vengono applicati a circa il 18% degli occupati.

Un altro 18% di dipendenti del settore privato lavora in paesi dove solo i salari minimi vengono automaticamente indicizzati all’inflazione usando un approccio retrospettivo nella definizione del tasso e l’inclusione dei beni energetici. Ma ovviamente non tutti costoro percepiscono salari minimi. Anzi, “solo una percentuale relativamente esigua di dipendenti” ne ha diritto.

Il punto centrale è che “per oltre la metà dei dipendenti del settore privato nell’area euro l’inflazione non svolge un ruolo esplicito nel processo di formazione dei salari, ma può essere un fattore importante nelle trattative salariali”. Per capire l’aria che tira in Europa, è bene ricordare che “a partire dalla crisi finanziaria mondiale i meccanismi di indicizzazione che prevedono un ruolo esplicito per l’inflazione nel processo di formazione dei salari sono diventati lievemente meno diffusi”.

Da qui la conclusione. “Nel complesso, nell’area dell’euro la probabilità che i meccanismi di

formazione dei salari inneschino effetti di secondo impatto basati sull’indicizzazione all’inflazione è relativamente limitata, soprattutto quando si tratta dell’inflazione dei beni energetici”. Potrebbero salire i salari minimi, insomma, ma non tutti gli altri. A meno che, ovviamente, non parta un ondata “imitativa”, visto che “gli incrementi dei salari minimi possono servire da parametro di riferimento per le strutture salariali nell’economia nel suo complesso”.

Come dire: l’indicizzazione automatica, uscita alla porta dell storia, può rientrare dalla finestra della cronaca. “Nel complesso – conclude la Banca -, a meno che lo shock all’inflazione non determini un aumento significativo dell’indicizzazione dei salari, una trasmissione generalizzata e automatica dei recenti aumenti dell’inflazione alla crescita dei salari sembra piuttosto improbabile, dati i meccanismi prevalenti”. Il problema è che i meccanismi sono notoriamente provvisori.