Categoria: cronicario

Cronicario: Mister T e le real fake news di Fitch

Proverbio del 10 febbraio Fare domande non è segno di stupidità

Numero del giorno: 1999 Salario mensile minimo in Lussemburgo

A un certo punto una nota agenzia stampa che inizia con la A e finisce con la A lancia questa bombetta:

++Trump: Fitch, rischio per condizioni economia mondiale ++

E poi dice “L’amministrazione Trump rappresenta un rischio alle condizioni economiche internazionali e ai fondamentali globali de rating”.

Chi è del mestiere lo sa che vogliono dire quelle crocette. E’ il modo paraculo che hanno le agenzie di stampa di far saltare all’occhio del caporedattore bolso una notizia giudicata imperdibile dagli imperscrutabili deus ex machina che dettano l’agenda dei nostri giornali, che inevitabilmente ci cascano. L’ha detto la nota agenzia che comincia e finisce con la A, mica mi devo sforzare.

Ci casco anch’io epperò mi metto a cercare la fonte perché sono un dannato ficcanaso. Un minuto dopo trovo l’origine qui. Caspita la nota agenzia non esagera (a parte le crocette, vabbé). Fitch ha denominato mister T pericolo pubblico numero 1. Rimango ammaliato e la leggo tutta, questa nota, ma solo per scoprire quello che ci ripetono da novembre, ossia che quando il più bello dei bulli ha vinto le presidenziali: le politiche protezioniste minacciata da Trump possono danneggiare l’economia. E qual è la notizia?

Eccola: ++Trump: Fitch, rischio per condizioni economia mondiale ++

La notizia è il terzetto Fitch, Trump, Pericolo. Un pregevole e assai comune esemplare di real fake news, ossia notizia vera che dice il falso, o notizia falsa che dice il vero, come meglio preferite. Una di quelle robe che vive fra la scolastica medievale e l’idealismo tedesco. Domani i giornali titoleranno che Trump è un pericolo pubblico perché l’ha detto Fitch. Il che è vero e falso insieme. Siamo andati oltre la post verità. Siamo in piena post minchiata. L’ideale per il venerdì pomeriggio.

A lunedì.

Cronicario:Il surplus biondo che fa impazzire il mondo

Proverbio del 9 febbraio L’invidia per l’amico ha il sapore della zucca amara

Numero del giorno: 600.000 Barili di petrolio iraniano venduti ogni giorno all’India

E per cominciare in bellezza: il surplus tedesco. Nel 2016 il saldo di conto corrente è stato positivo per 266 miliardi, fra merci e redditi, in crescita rispetto ai 252,6 del 2015, quindi se vi volete incazzare coi tedeschi è un’occasione d’oro.

Poi se proprio volete approfondire – ma di sicuro non è il caso dei tanti che si vogliono solo incazzare – dovreste notare che è vero che i tedeschi hanno esportato beni per 1.207 miliardi nel 2016, ma è vero pure che ne hanno importati per 954.

Perché è vero pure che i tedeschi hanno fatto il record commerciale di sempre nel 2016, superando l’altro record dell’anno scorso, ma altrettanto che se si spezzano le reni ai tedeschi, succede la stessa cosa pure a quelli che vendono loro varie robe, fra i quali, manco a dirlo, ci siamo noi. Perché questo è il paradosso del commercio tedesco che fa impazzire il mondo: a loro rimane il grosso, ma una bella fetta lo ridanno indietro. Dall’eurozona, in dettaglio, prendono 441 miliardi per le loro vendite, ma ne restituiscono in forma di acquisti 428. E scusate se è poco. Sicché ve la faccio semplice: volete punire la Germania per il suo successo? Fate pure, ma state punendo anche voi stessi.

Vorrei che qualcuno lo spiegasse anche a Mister T, che ce l’ha con la Germania e con il resto dei suoi partner commerciali eccedentari, ma non ci spero, anche perché laggiù tira tutta un’altra aria. Raccontano che tre grandi industrie che rappresentano i colossi della produzione di grano e etanolo si siano rivolti al governo per chiedere protezione contro le importazioni di questi prodotti dalla Cina, dimenticando però che gli Usa sono il maggiore esportatore, dopo la Germania, di carne di maiale in Cina. Ora non è uno ti compra il maiale se tu gli impedisci di venderti il grano. Lo capirebbe un bambino. Quindi per gli adulti è impossibile.

A quelli che oggi hanno letto sui giornali la notizia che la paura dell’eurocrack (reloaded) sta spingendo i capitali verso i paesi emergenti consiglio di guardare questa bella figurina diffusa oggi dall’IIF

perché sarà pure bello credere a certe storie, ma non credeteci troppo, sennò poi vi tocca fare come quel tale che un bel giorno si sveglia e scopre che le banche portoghesi hanno un problema. S’è svegliatooo (cit.). Notizia che merita di finire d’ufficio nei

Ai più feticisti suggerisco invece di sbirciare le principali voci dei bilanci bancari diffuse da Bankitalia dove c’è persino una buona notizia, laddove i prestiti alle famiglie a dicembre sono cresciuti dell’1,9%. Preferisco non sapere per cosa.

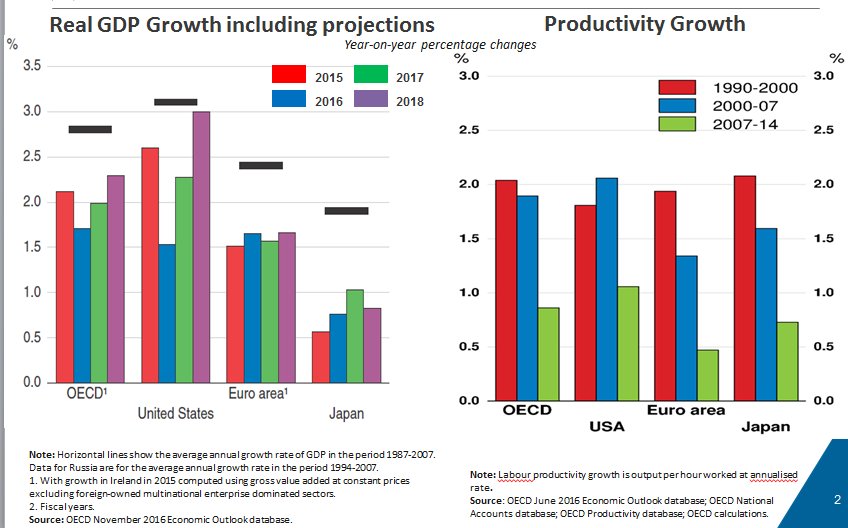

Concludo con una nota di ottimismo che arriva dritta dall’Ocse.

La trappola della bassa crescita persiste dice l’ottima Catherine L. Mann, capo economista. A nessuno viene il dubbio che non sia un problema. Infatti è un’opportunità.

A domani.

Cronicario: Fra la terra di Vichinghia e il “defecit” Usa

Proverbio dell’8 febbraio Il sole e la luna sono le migliori lampade

Numero del giorno: 2.800.000 Aumento occupati a tempo indeterminato nell’Ue nei primi nove mesi del 2016

Poiché ieri mi sono intristito col pianto greco, oggi decido di regalarmi un bel viaggio in Vichinghia, la terra dei biondi pallidi ai confini dell’Artico, più comunemente nota come Svezia che, fra le altre cose, ha lo straordinario vantaggio di stare fuori dall’euro e così almeno per oggi non ci penso.

Lo sapete già. Nella terra di Vichinghia la vita va che è una bellezza. Vi do giusto un paio di dritte per farvi schiattare d’invidia.

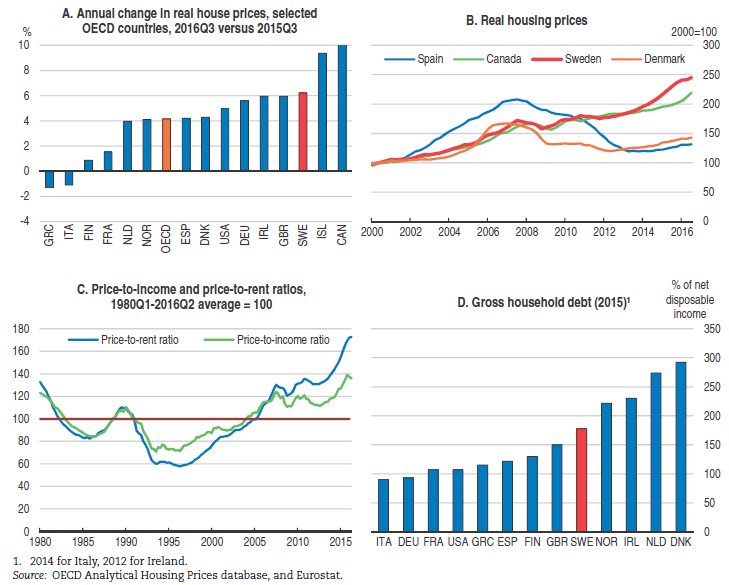

Ecco la prima: il mercato immobiliare.

Prezzi (e debiti delle famiglie) alti come si deve, mentre noi ci dobbiamo accontentare dell’Istat che rilascia i dati di compravendite e mutui, che al terzo trimestre 2016 crescono fra il 19 e il 20% rispetto a un anno prima. E dovremmo pure essere contenti.

La seconda è anche peggio. In Svezia il congedo parentale lascia nelle tasche dei bravi genitori il 60% del reddito. Da noi il 30.

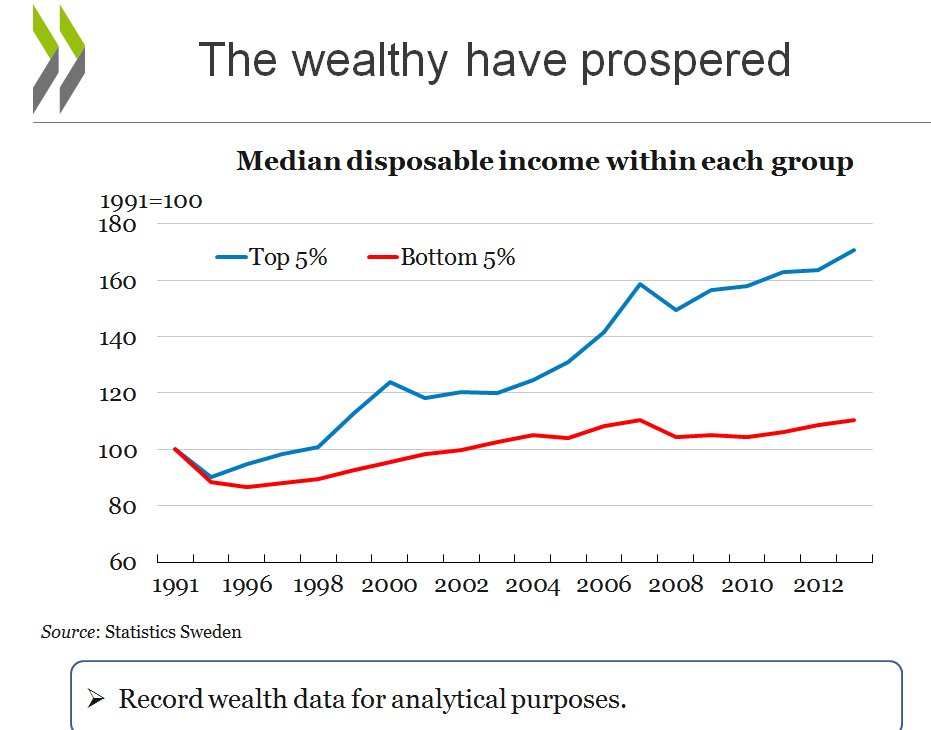

Pure là, come dappertutto, la diseguaglianza è aumentata, ma comunque anche quelli più poveri qualcosina in più l’hanno mangiata, al contrario di quello che è accaduto qua.

E infatti la diseguaglianza misurata dall’indice di Gini è assai minore rispetto a quella da noi, dove lo stato spende un fracco di soldi e non conclude nulla.

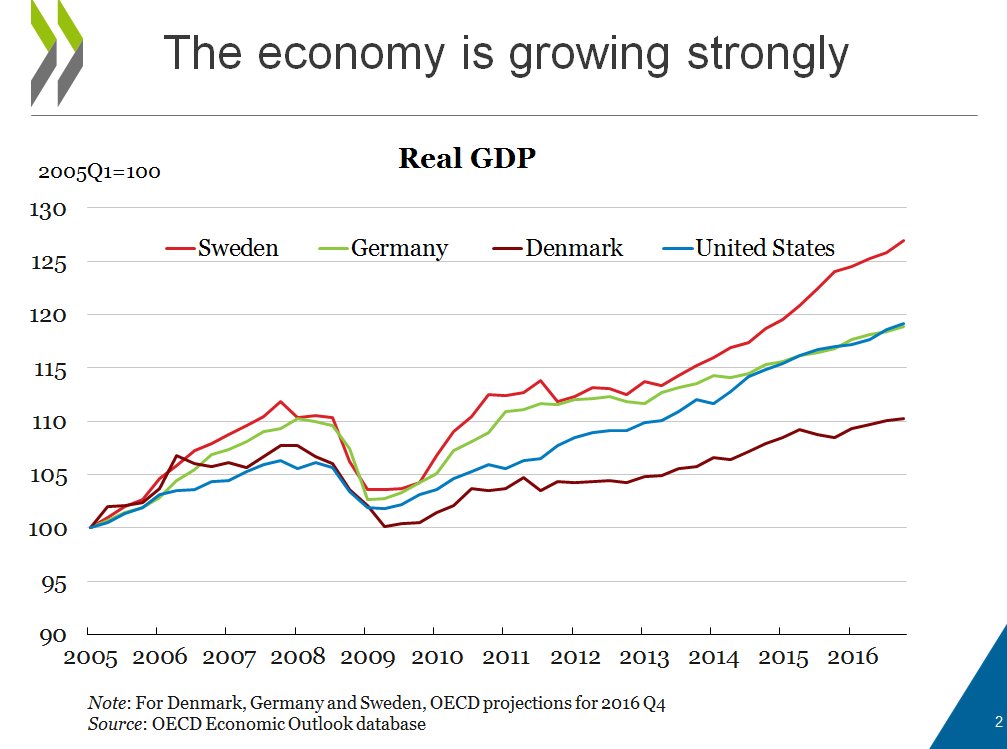

Concludo in bellezza con una panoramica yankee-teutonico-vichinga.

Vedete: i vichinghi sono imbattibili. Nel caos del cronicario globale, che è tutto un rumoreggiare di crash in atto e in potenza, la Svezia è un’oasi nordica dove la mente si riposa e vede tutto d’un azzurrino boreale.

Socchiudo gli occhi e mi immagino vichingo anch’io, almeno per dieci minuti. Solo che quando riapro gli occhi la realtà mi aggredisce così

L’uomo più felice del mondo, sospetto. Ma il resto dell’America chissà. Non saranno rovinati come noi o quei poveracci dei greci, però guardate che gli capita.

E non è tanto la cifra, ma è il refuso che mi sconcerta. L’immagine l’ho presa dal WSJ, che notoriamente non sbaglia mai. Mi sorge il sospetto, perciò, che non sia un refuso. Che volessero davvero scrivere defecit invece di deficit. Forse ci vogliono dire qualcosa. E poi capisco: è latino: finalmente gli americani più istruiti hanno deciso di imparare un’altra lingua. Cosa non farebbero per dar fastidio a Mister T.

A domani.

I consigli del Maître: Camera con vista da 25 miliardi

Anche questa settimana siamo andati in radio a parlare con gli amici di SpazioEconomia. Ecco cosa gli abbiamo raccontato.

Camera con vista da 25 miliardi. Si definisce una “Camera company”, così almeno ha fatto scrivere nel prospetto di IPO (initial public offering) con il quale Snapchat si è presentata al mercato chiedendo soldi, tantissimi soldi. Si parla di una cifra intorno ai 25 miliardi di dollari alla scopo di reinventare la Camera, ossia la macchina fotografica, “per migliorare il modo in cui le persone vivono e comunicano”. “Il nostro prodotto dà la possibilità alle persone di esprimersi, vivere il momento, imparare dal mondo e divertirsi insieme”. Snapchat, per chi non lo sapesse, è usata dai giovanissimi e si caratterizza per la funzionalità di cancellare tutto ciò che è stato condiviso dopo 24 ore. Idea geniale che ha già convinto Instagram a far lo stesso e a breve anche Facebook. Idea geniale anche perché consente ai proprietari di risparmiare cifre enormi sullo storage. I soldi dell’Ipo serviranno a Snapchat ad investire sul progetto degli Snapchat glasses, occhiali equipaggiati con una telecamera che ricordano i vecchi Google glasses. Il loro nome è Spectacles e dicono tutto ciò che c’è da sapere. Camera con vista sull’effimero, smemorata e costosa: è il way of life del XXI secolo.

Peggiorano di qualità i debiti delle imprese. S&P ha rilasciato una nota che contiene un dato sorprendente. Il settore corporate globale maturerà debiti per 9,6 trilioni nei prossimi quattro anni, ossia per 9.600 miliardi. Il picco di maturazioni si raggiungerà proprio nel 2021, quando dovranno essere rinnovati 2,02 trilioni di dollari di debiti. La cosa che si osserva, osservando la suddivisione di queste obbligazioni è il costante assottigliarsi di quelle a tripla A, ossia le più sicure, a vantaggio di quelle a tripla B, doppia B e B singola, ossia l’anticamera della tripla C, che misura i titoli di maggiore rischiosità perché meno sicuri, anche se più remunerativi.

A questi rischi fisiologici si sono aggiunti quelli geopolitici, spiega S&P per cui il roll over di queste obbligazioni dovrà essere osservato sempre più da vicino per prevenire eventuali tensioni finanziarie. Anche perché le aziende in cerca di credito troveranno concorrenti agguerriti. A cominciare dagli stati, una volta che le banche centrali smetteranno di comprare i loro bond. L’anno scorso il totale delle obbligazioni accese, private e pubbliche, aveva superato i 100 trilioni di dollari.

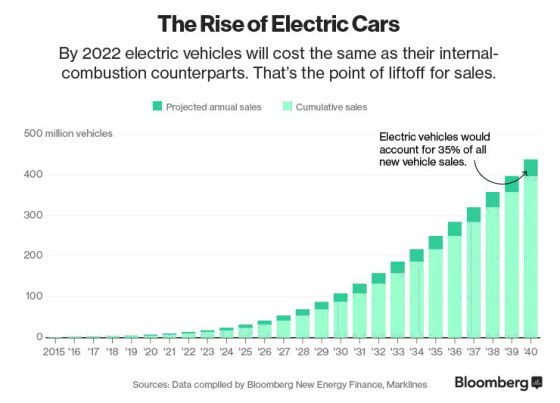

La carica delle auto elettriche. Secondo il World economic forum la diffusione massiccia delle auto elettriche potrebbe arrivare assai prima di quanto si pensi. Nell’arco di un lustro, secondo una ricerca prodotta dall’Università di Leeds alcune innovazioni tecniche potrebbero favorire il transito dell’auto elettrica da fenomeno di nicchia a strumento massificato, soprattutto in ragione del costo declinante del carburante, che già viene giudicato più economico sia della benzina che del gasolio. Secondo le previsioni dei ricercatori nell’arco di un ventennio le auto elettriche, complice una radicale evoluzione dell’infrastruttura energetica grazie allo sviluppo delle fonti rinnovabili, arriveranno a pesare il 35% di tutti i veicoli venduti.

4) La Cina e i lavoratori Usa. Uno studio della Fed di Saint Louis solleva interessanti riflessioni sull’impatto autentico che l’apertura del commercio internazionale alla Cina ha avuto per i lavoratori del settore manifatturiero nel mondo occidentale. Lo studio è del 2015 e si riferisce agli anni fra il 2000 e il 2007, quando gli Usa conobbero una rigogliosa crescita delle importazioni dalla Cina, più che raddoppiate, specie dopo l’ingresso del paese asiatico nel WTO. La ricerca stima che il settore manifatturiero, specie in alcuni settori come quello dei computer, ha sofferto la perdita di 800 mila posti di lavoro, in conseguenza dell’arrivo delle merci a basso costo negli Stati Uniti, ma al tempo stesso osserva che i lavoratori espulsi sono stati ricollocati in altri settori, per lo più nei servizi, talché il saldo è stato lievemente positivo. Non solo. L’arrivo delle merci a basso costo ha generato un aumento del potere d’acquisto per i consumatori americani stimato in 260 dollari l’anno, permanentemente.

Lo studio ovviamente non ha pretesa di verità, anche perché se ne trovano altri che sostengono altri numeri e altre tesi, ma è un utile stimolo alla riflessione. Il diavolo non è mai brutto come si dipinge.

Qui trovate il podcast con tutta la puntata. Buon ascolto.

Cronicario: Riparte il pianto greco dell’eurozona

Proverbio del 7 febbraio Un amico nel bisogno è un amico fedele

Numero del giorno: 79 Percentuale di cinesi titolari di un conto corrente

Sicché è ufficiale: la Grecia e l’eurozona si portano sfiga a vicenda. Laggiù, zona Balcani, i bond a due anni arrivano a un rendimento del 10%, visto che i pezzi grossi, che poi sono quelli che dovrebbero prestare i soldi, non si mettono d’accordo. Il debito rimane insostenibile, dice uno del Fmi da una riunione a porte chiuse che però non sfugge agli occhiuti ficcanaso del Financial Terror, ops, Financial Times. E non si capisce che dovrebbero fare i greci. Anzi si capisce che dovrebbero fare i loro creditori. Solo che non si può dire.

E questa cosa accade proprio all’indomani del possente discorso all’umanità del Mago di EZ, dove peraltro il nostro SuperMario ha pure parlato di Grecia, spiegando che l’accesso ai programma di QE della Bce da parte dei bond ellenici è condizionato dall’approvazione del pacchetto di aiuti da parte dei creditori.

Già m’immagino il pianto greco. E come ogni volta che questa cosa succede, rieccoli: gli spread. E mica solo per i greci. Pure quello francese è raddoppiato, e lasciamo perdere il nostro. Peggio dei gremlins impazziti, gli spread dilagano dalle cronache ai conti correnti, spaventano i ricchi e alimentano la voglia di riscatto dei poveri. Nutrono i sogni dei sovranisti e le speranze dei qestuanti (non è un refuso) che campano la giornata grazie alla generosità della Bce e al suo QE.

E la Grecia? Pazientasse, prima o poi la moneta arriva (semicit.).

Quello che non arriva, semmai, è un po di tranquillità. Non bastasse l’anno elettorale franco-alemanno-olandese-forseitaliano, che vuol dire sentire un sacco di discorsi inutili e vere e proprie minchiate, è stata una giornata da dimenticare per le grandi banche francesi buttate a terra dai cattivi risultati di BNP Paribas, che ha pubblicato un trimestrale bruttina.

Almeno per oggi, non parliamo di banche italiane. E poi c’è la sterlina, che ha ricominciato i suoi saliscendi. Oggi dicono che sia colpa del dollaro, ma chi ci crede..

Ma la vera uscita del giorno è la nota mensile Istat sull’economia italiana, che parla di segnali positivi nella manifattura, negli scambi con l’estero, specie verso i paesi extra Ue, che mi ricorda d’improvviso Mister T.

Per non pensarci mi concentro sulle costruzioni, che però vanno così così, con i prezzi del terzo trimestre ad aumentare dello 0,1%.

No scusate questi sono i prezzi inglesi.

In compenso cresce la nostra domanda interna e soprattutto crescono gli occupati a termine su quelli a tempo indeterminato. La qualcosa mi convince che siamo finalmente transitati nella contemporaneità.

Il Jobs act no.

A domani.

Cronicario: Il bau bau francese e l’uscita dall’Europaleague

Proverbio del 6 febbraio Quelli che smettono di sognare sono perduti

Numero del giorno: 2,5% Tasso mensile d’inflazione in Turchia a gennaio

Io però ve l’avevo detto già a novembre che dopo l’uomo nero americano arrivava la donna nera francese. E dico nera non per le sue appartenenze, che saranno pure fatti suoi, e tantomeno per il colore, che mai mi permetterei. Ma per il fatto che la donna nera fa paura: sarà il nuovo bau bau dell’inverno/primavera del cronicario globale. Come chi? Eddai: questa.

Rassicurante no? Anche se questa mi piace di più.

Una donna affettuosa, mi figuro. Per questo ci rimango male quando a Lione ieri pomeriggio ha cominciato a sbraitare con la sua bella voce da baritono che una volta presidente porterà la Francia fuori dall’euro, fuori dall’Ue, fuori dalla Nato.

E l’Europaleague? Mi chiedo: lì la Francia non tocca mai palla…e non vince praticamente mai quindi forse uscire è la soluzione migliore. Ma purtroppo quella mi parla dei musulmani e di altre cose noiose come la finanza e l’economia mondializzata, che certo non piace alle brave persone che abitano sulla Luna. E la conseguenza di tutti questi bau bau è questa.

A proposito, vorrei contribuire al dibattito sull’etnicità che così tanto preoccupa la donna nera di Francia, segnalandole un pregevole studio della Fed che mostra i gap di reddito fra le varie etnie che vivono negli Usa.

Come vedete il vero attentato alla supremazia (economica) dei bianchi arriva dagli asiatici. I maomettani non sono neanche censiti.

Mi attardo ancora un po’ in Europa – a breve chissà a quante velocità – per raccontarvi degli ultimi dati sulla Germania che marcia come al solito alla velocità più alta, con salari reali in crescita dell’1,8% nel 2016 mentre gli ordini del settore manifatturiero sono cresciuti del 5,2% a dicembre. A Mister T, che ha già speso parole dolci verso la Germania, verrà un attacco di bile, immagino. E chissà a quanti altri. Ma ricordate che l’invidia non è un buon viatico per la serenità.

E non è neanche tanto saggio spaccare tutto perché così poi si aggiusta.

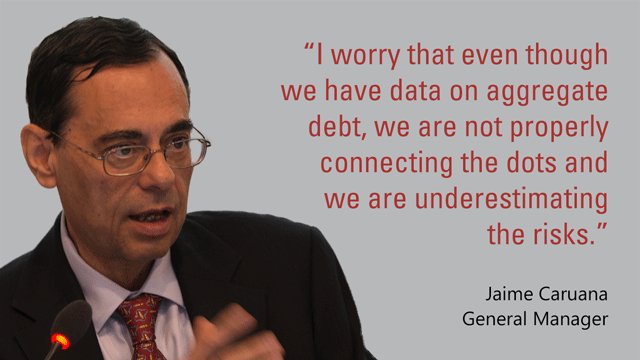

Per concludere questo inizio settimana vi saluto con un pregevole speech di Jaime Caruana che, per chi non lo sapesse, è il direttore generale della BIS, luogo ameno e svizzero ove fra le altre cose si ragiona di cose economiche. E che dice Caruana?

Traduco: dormite preoccupati.

A domani.

Cronicario: Un’armata di broccoletti e merluzzi marcia sulla Bce

Proverbio del 3 febbraio L’amico lavora al sole, il nemico nell’ombra

Numero del giorno: 1,1 Aumento % su base annua vendite al dettaglio nell’EZ

Che brutto sogno, cari miei: un’armata di broccoletti incazzati, fiancheggiata da ali minacciose di lattuga fresca marciava decisa dal Manzanarre al Reno, in direzione Francoforte. L’orda vegetale, veniva avvistata prontamente dal nostro amato Mago di EZ, di vedetta sull’Eurotower, che dispiegava le sue contromisure spiegando che non avrebbe consentito agli scarti della terra di guadagnare la vetta, preparandosi così a un lungo assedio di cui domani canteranno i poeti.

Poi, per fortuna, mi son svegliato. Stavo sbavando sull’ultima release dell’Istat sui prezzi al consumo che avevo adocchiato prima del pisolino postprandiale ed evidentemente mal digerito. In particolare, sospetto, quel 20,1% di crescita dei prezzi dei vegetali freschi a gennaio 2017 sul gennaio 2016 che improvvisamente mi spiega come mai l’insalata sia diventata un bene di lusso. Mica solo lei: la frutta fresca è aumentata del 7%, e anche il pesce è aumentato del 30%, dice non so quale associazione di categoria. Sicché comincio a farmi domande inquietanti.

Sarà pure la stagionalità, mi dico tornando a leggere la release, ma l’armata di broccoletti e merluzzi che fa salire i prezzi come una marea mi sembra solo l’avanguardia di un esercito ancora più grande che ha fatto salire l’inflazione dello 0,9 su base annua, sempre a gennaio, ancora sotto il mitico target del 2%, ma facendola accelerare d’improvviso. L’inflazione di fondo, quella che gli istruiti chiamano inflazione core, quindi senza energia e cibi freschi, rallenta persino, su base mensile, da 0,6 a 0,5%. Ma rimane il fatto che i beni energetici dobbiamo pagarli e che sono cresciuti parecchio da quando l’Opec ha serrato i rubinetti.

A proposito li ha serrati davvero? Stando quello che trovo su Platts non sembra proprio.

Ma in ogni caso il petrolio ormai è stabile sopra i 50 dollari, quanto basta per dare fiato alle produzioni Usa di shale. Si va verso una stabilizzazione, e l’andamento dell’inflazione, che già genera notevoli fraintendimenti, dovrà essere nuovamente riconsiderato, con grandi ambasce per le banche centrali, a cominciare dalla Bce.

E mica solo per lei. Anche la Fed c’ha le sue gatte da pelare, specie dopo che un pezzo grosso del Congresso le ha fatto assaggiare una dose di #Trumpsuasion.

Ve l’avevo detto che si avvicinava il momento. Sicché adesso la banca centrale di MagicWorld deve vedersela con la politica che vuole insegnarle un po’ di educazione finanziaria, buttando via un po’ delle regole e regolette che scocciano le banche, e insieme deve fare i conti con un mercato del lavoro che “ha assunto vivacemente a gennaio”, come canta estasiato il WSJ contando i 227mila nuovi posti di lavoro e l’aumento della partecipazione al lavoro. Quella storiella di alzare i tassi a breve rischia sempre più di diventare una storia vera.

Il grafico sopra misura il tasso di disoccupazione. Quest’altro il non farm payroll ossia il numero di posti di lavoro creati al netto di operai e dipendenti governativi, che a gennaio ha toccato le famose 227 mila unità.

E che ti fa la Fed: se ne infischia e rilascia gli esercizi di stress test per le banche previsti dal Dodd Frank act che Trump vuole triturare. Altro che broccoletti.

Bye bye Mrs Yellen.

A lunedì.

Cronicario: La Trumpsuasion riempie la tanica giapponese

Proverbio del 2 febbraio Quando l’uomo pensa, Dio sorride

Numero del giorno 1,4 Perdita in miliardi di Deutsche Bank nel 2016

Poi dice che i cazziatoni non servono. Neanche il tempo di fare ah e bah e viene fuori il vero trend topic di quest’inizio anno: la Trumpsuasion, magari con l’hashtag che fa social.

I cazziatoni di Mister T infatti, sui quali vi abbiamo già resocontato, si confermano come il miglior acceleratore dei processi economici del 2017 e già mi figuro le Grandi Firme, i titolisti titolati che fanno i titoloni, creare questo trend che il vostro Cronicario preferito lancia oggi in clamoroso anticipo: #Trumpsuasion. Sta per persuasione da parte di Trump di chi non è Trump a fare quello che dice Trump. Ha cominciato con gli americani, che prima non gli davano una lira e poi gli hanno dato il voto. Poi è toccato ai fabbricanti di auto, che gli hanno squadernato bei miliardozzi di dollari sotto il naso non appena Mister T ha iniziato a fare il bullo. E adesso anche i giapponesi, ci racconta la Reuters, ci sono cascati.

In pratica siccome devono incontrare il regnante il primo ministro Abe, notoriamente persona gentilissima, ha pensato di presentarsi all’appuntamento con la tanica vuota per farla riempire di greggio Usa, visto che proprio l’altro giorno Sua Trumpità aveva cazziato i giapponesi per il loro surplus commerciale nei suoi confronti, casualmente al livello delle Germania, cazziata altresì, e del Messico, minacciato di dazio e reclusione via muro. E siccome quest’anno gli Usa aumenteranno la produzione, grazie agli amici dell’Opec che hanno tagliato la loro, ecco qua l’ideona di Abe: aumentare le importazioni di petrolio dagli Usa e provare a limare il surplus commerciale bilaterale.

Ora attendiamo di vedere quali saranno gli effetti della Trumpsuasion sulla Germania, accusata nientemeno che di tenere l’euro basso per fregare gli americani. Nel frattempo speriamo che Mister T metta una buona parola anche sulla produttività statunitense che continua a crescere sempre meno del costo unitario del lavoro o che magari inizi a cazziare pure quei burloni dell’Ocse che hanno il coraggio di twittare che il numero dei posti di lavoro dipendenti dal commercio internazionale non è mai stato così alto. La Trumpsuasion è ancora giovane: ma si farà.

Dall’altra parte dell’Atlantico si segnala questa pregnante elucubrazione di Mark Caney, governatore a tempo della BoE ai tempi di Brexit.

che si sposa a meraviglia con quest’altra.

E insieme sono un meraviglioso corollario di quest’altro capolavoro, che stavolta dobbiamo al nostro Mago di EZ.

Chi ha orecchi intenda, diceva il filosofo. E noi di orecchie ne abbiamo tre.

Concludo in bellezza con un dato imperdibile di Eurostat, ossia i prezzi alla produzione che nell’eurozona sono aumentati dell’1,6% su base annua.

L’inflazione è qualcosa in più di una tenue speranza oramai. Speriamo che Trump non ci metta bocca.

A domani

Cronicario: Mister T cazzia tutti. Ora tocca alla Fed

Proverbio dell’1 febbraio Quando parli, parla a chi capisce

Numero del giorno: 19 Settimane mancanti a eliminazione costo roaming in Ue

Cari fenomeni,

dico a voi, che gongolate dopo aver letto che uno dei migliori amici di Mister T, incidentalmente pezzo grosso del commercio estero a venire di papà Usa, ha accusato la Germania di tenere il cambio basso per sfruttare i partner e gli stessi born in the Usa, costringendoli a comprarsi la Bmw perché il cambio basso gliela rende conveniente, e non perché gli piace di più, dimostrando con ciò davvero di credere che gli americani ci pensino come la mia bisavola prima di spendere i soldi.

Neanche ci provo a entrare nel merito perché sono vecchio abbastanza da capire che è del tutto inutile: l’economia è già un atto di fede, la teoria economica è roba da talebani. Però vorrei dirvi, cari fenomeni che continuate a gongolare perché papà Usa ha dato una sberla a mammà Germania, notoriamente arcigna, e già vi figurate colpi di scena e retroscena, assedio al bunker di Berlino e tutta la solfa delle grandi occasioni, che la sberla assestata ai tedeschi l’abbiamo presa in faccia anche noi, visto che siamo i secondi esportatori europei negli Usa e l’altr’anno ci hanno portato in casa acquisti netti per più di 25 miliardi di dollari (la Germania ne ha avuti poco meno di 60).

Capisco che l’antipatia per i tedeschi è più forte della ragione. Ma quando il magnifico pettinato

fa dire che l’euro è sottovalutato, lo dice anche ai nostri esportatori, non solo a quelli tedeschi. Ora si può pure essere convinti che esporteremmo più con la lira che con l’euro. Ma appunto: è un atto di fede talebana. Il contrario del Cronicario, che ama occuparsi di cose divertenti.

Eccone un’altra: nei quattro giorni che il Cronicario si è imboscato, Trump ha aggiunto alla sua già lunga lista di cazziatoni quello alla Germania e quello al Giappone, che casualmente ha un surplus commerciale verso gli Usa più o meno al livello della Germania, entrambe di poco sotto il Messico, già cazziato e minacciato di dazio, che quota 60 miliardi, mentre la Cina, cazziata prima, durante e dopo le elezioni, supera i 300 miliardi di attivo. Inutile dire che Abe ci è rimasto di sasso.

Figuratevi che ha stragiurato che il governo giapponese non tocca lo yen da anni. Lo fa la banca centrale infatti.

Ma sono dettagli. Quello che conta è che il nostro Mister T, fedele alla sua fama di bullo, ne ha per tutti – dimenticavo: ha anche licenziato una ministra provvisoria della giustizia per la storia dei maomettani indesiderati – e ancora deve imparare le password della valigetta coi missili. Speriamo che diventi più buono col tempo. Ma intanto se fossi la Yellen dormirei preoccupata.

Stasera infatti, ora italiana, si riunisce il board della Fed. Nessuno si aspetta novità, visto che i tassi li hanno alzati a fine anno, ma chissà che gli esce dalla bocca alla governatora o a chi per lei, specie adesso che il quarto trimestre è andato come è andato (male) e il Pil Usa nel 2016 è cresciuto meno dell’Eurozona.

Ci manca solo che la Fed faccia capire che vuole tenere fede al suo programma di tre rialzi quest’anno…

no perché se sale il dollaro non è mica colpa del fatto che la gente vuole dollari perché magari gli piace la filigrana,o si sente più al sicuro, o semplicemente ci guadagna di più. No: dipende dal fatto che tutti gli altri svalutano.

Visto che siamo in piena pop economy, tanto vale concludere con un paio di notizie che dicono molto del nostro tempo. La prima la trovo su uno studio di Credit Suisse che si interroga su dove sia diretta la globalizzazione, visto che ci troviamo in questa situazione:

La seconda è la risposta alla domanda della banca svizzera, o almeno una risposta, e arriva dalla Fed di New York, che ha presentato la sua Small business survey che contiene un dato sorprendente: Le imprese nonemployer, ossia quelle che impiegano solo il proprietario, quotano quasi l’80% delle imprese Usa. Capito perché la disoccupazione scende?

A domani.

I consigli del Maître: La guerra cinese dei chip e il picco del Dow Jones

Anche questa settimana siamo andati in radio a parlare con gli amici di SpazioEconomia. Ecco cosa gli abbiamo raccontato.

La battaglia dei semiconduttori. Il WSJ ha scritto di recente un altro capitolo interessante della lunga battaglia su mercato dei semiconduttori che oppone la Cina, che sta disperatamente cercando la sua autosufficienza digitale, e gli Stati Uniti, che sono fra i principali produttori di chip. Con l’arrivo di Trump il conflitto è destinato probabilmente ad aggravarsi, visto che il nuovo segretario del commercio Wilbur Ross ha dichiarato, secondo quanto riportato dal giornale, di essere molto molto preoccupato” per il piano di investimenti da 150 miliardi di dollari che il governo cinese ha in programma di mettere in campo nei prossimi dieci anni. Il problema è che i cinesi hanno una serio deficit di semiconduttori, che servono nei computer, ma anche nei telefoni e nei sistemi militari. E questo grafico racconta bene quale sia il loro peso specifico nell’economia cinese.

Come si vede, la fame di chip è superiore a quella di petrolio, crollata in Cina negli ultimi due anni, al contrario di quella di semiconduttori che cresce gradualmente e adesso è arrivata a 228 miliardi. Quindi è comprensibile che i cinesi vogliano emanciparsi, così come è comprensibile che gli Usa vogliano impedirlo. Rimane il fatto che le compagnie Usa che fanno chip sono profondamente collegate a quelle cinesi che fanno la stessa cosa.

I dazi di Trump. I giornali hanno riportato alcune voci secondo le quali l’amministrazione Trump potrebbe innalzare un dazio del 20% sulle importazioni dal Messico per poi estenderlo anche al resto dei partner. I rumors magari sono esagerati, ma l’occasione è buona per dare un’occhiata ai conti commerciali statunitensi, che poi conoscono e ancor meno frequentano. Partiamo dalla tabella del deficit mensile, rilasciata di recente dal Census Bureau.

Su base mensile quindi il deficit è stato di 65 miliardi, in leggero calo rispetto ai 65,3 di novembre. Su base annuale, nel 2016 gli Usa hanno esportato beni per oltre 1.450 miliardi e ne hanno importato per quasi 2.200 miliardi, con un deficit annuale cumulato di oltre 730 miliardi, sostanzialmente in linea con il risultato degli ultimi anni. Se Trump applicasse una tassa del 20% sulle importazioni, ciò vorrebbe dire che i consumatori Usa, ad acquisti invariati, pagherebbero più imposte sul consumo per circa 440 miliardi di dollari, anche se a rigor di logica è più probabile che ci sarebbe un calo delle importazioni che provocherebbe perdite ai paesi esportatori. Questo sempre che il dollaro non si rafforzi abbastanza da compensare con la rivalutazione l’aumento delle imposte sull’importazione.

Se diamo un’occhiata ai paesi verso i quali più di tutti gli Usa sono in debito commerciale, troviamo la Cina, verso la quale esporta per circa 100 miliardi (dato gennaio/novembre 2016) e importa per oltre 420 (dato in crescita dai 268 del 2008), il Giappone, con un export di 57 e un import di 120 miliardi, la Germania, con un export per circa 45 miliardi e un import per oltre 100. Questi paesi stano all’incirca al livello del Messico, per i loro attivi commerciali. Il Messico infatti nel 2016 (gennaio-novembre) è di circa 60 miliardi. Italia e Corea del Sud sono quasi allineati con surplus commerciali verso gli Usa per oltre 25 miliardi di dollari, poco sopra l’Olanda. La Francia, al contrario, è in deficit verso gli Usa per oltre 15 miliardi così come la Svizzera per 12. Ce n’è abbastanza per farsi un’idea su chi pagherà il conto.

3) L’economia del 5G. Ne abbiamo parlato su Crusoe, ma penso sia interessante proporre anche qui alcuni dati estratti da uno studio recente sponsorizzato da Qualcomm, nota impresa di telecomunicazioni e realizzato da IHS economics&technology, che presenta alcuni dati, ovviamente frutto di congetture, sull’impatto che avrà sull’economia il prossimo standard di comunicazione mobile a 5G, ossia il successore dell’attuale 4G. Secondo le previsioni degli analisti, entro il 2035 questa tecnologia genererà un prodotto globale pari a 12,3 trilioni di dollari, l’equivalente del consumo degli americani nel 2016, quindi una creazione di valore per la filiera per 3,5 trilioni e 22 milioni di posti di lavoro. Per dare un’idea di quanto pesi questa cifra, basti considerare che questa cifra corrisponde ai ricavi delle 13 top compagnie recensite da Fortune, da Walmart a Apple. La filiera genererà investimenti per 200 miliardi e nel quindicennio fra il 2020 e il 2035 contribuirà al pil globale per una somma equivalente al pil dell’India, circa 2.000 miliardi. Insomma: è un’evoluzione da osservare da vicino.

4) I numeri del Dow Jones. Ha fatto scalpore e suscitato appetiti la notizia della settimana scorsa del superamento da parte del Dow Jones Usa della quota dei 20.000 punti. Pochi ricordano che l’indice quotava appena mille punti nel 1972 e ci ha messo 27 anni ad arrivare a 10.000 punti. Poi l’esplosione della bolla dot.com lo ha riportato a quota 8.000 nei primi anni 2000, da dove è ripartito per arrivare a 14,000 nell’estate del 2007, quando la crisi iniziò a bussare alla porta degli Usa. Da lì un nuovo crollo fino a tornare a 7.000 nel 2010.

Da quel momento in poi la risalita. I 15.000 punti sono stati toccati nel luglio 2013 e poi da lì sempre più in alto fino ai 20.000 del 25 gennaio 2017. E ora?