Un “incontro” di potere fra Usa e Cina può cambiare il futuro di Internet

Un modo interessante per raccontare il confronto sotterraneo che sta decidendo il futuro di internet (a questo link il minisaggio che abbiamo dedicato al tema), e quindi inevitabilmente quello delle nostre società, è quello scelto da due studiosi giapponesi ospitato nell’ultimo volume di Asia policy dedicato alla crescente influenza cinese sulla rete globale. Una capacità, come abbiamo visto, che ormai si estende a tutte le questioni che riguardano l’infrastruttura: dagli standard tecnici alle regole di governance.

Il cuore dell’argomento è che Internet si trova di fronte a un trilemma che ricorda quello reso celebre da Dani Rodrik, ossia fra Democrazia, Sovranità e Globalizzazione. Vale a dire che non si possono avere tutte e tre le cose insieme, ma al massimo a coppie. Ognuna di queste qualità è collegata a una diversa entità politica: la tendenza democratica appartiene agli Stati Uniti, che hanno impostato – pure se in chiave chiaramente egemonica – una piattaforma aperta; quella che privilegia la Sovranità a un gruppo di paesi, alla testa dei quali si è messa la Cina; quella che privilegia la globalizzazione fa riferimento ai campioni dell’hi tech che provengono da entrambi i paesi e che il progresso tecnologico ha trasformato sostanzialmente in entità concorrenti agli stati nazionali. Quelle che qui chiamiamo nazioni globali.

L’ingresso delle grandi compagnie tecnologiche, di conseguenza, ha aggiunto un elemento di complessità al quadro. Guardare ai problemi del futuro di Internet come a una semplice risultante del confronto fra Usa e Cina rischia di essere alquanto riduttivo e per giunta poco realistico. Anche perché ai margini del trilemma vivono e operano anche numerosi corpi intermedi – si pensi ad esempio agli organismi internazionali che regolano al momento la governance della rete – che pure se non hanno abbastanza massa critica da risultare determinanti, mantengono comunque un notevole potere di influenza. Sbaglia, insomma, chi pensa che il futuro di internet sarà condizionato dagli esiti di uno scontro di potere fra Usa e Cina. Al contrario, è molto più probabile che la rete del futuro sarà l’esito di un incontro di potere fra le due nazioni.

Usa e Cina, infatti, potrebbero finire col concordare sulla necessità di “frenare” in qualche modo i propri campioni nazionali. Anche perché malgrado siano molto evidenti i motivi di frizione fra i due paesi, che vengono costantemente sottolineati dai rispettivi supporter, sono altrettanto profondi i motivi di interdipendenza, che il dibattito pubblico tende a celare. Quello immediatamente visibile è il commercio. Malgrado le bizze di Trump, i legami commerciali fra Usa e Cina sono rimasti intensi quanto erano erano prima, per la semplice ragione che entrambi ne traggono giovamento. E poi ovviamente c’è la questione del dollaro, vero convitato di pietra fra i due paesi.

Chi lancia allarmi sui rischi che la Cina rubi agli Usa il suo primato monetario, magari utilizzando lo yuan digitale, dovrebbe ricordare che i cinesi hanno circa tre trilioni di riserve valutarie denominate in dollari. Ciò significa che è anche interesse di Pechino che il dollaro, in quanto valuta di riserva, mantenga la sua stabilità. Per dirla con le parole dei due studiosi giapponesi, “chi vede probabile uno scontro fra Usa e Cina non sembra considerare la possibilità che i due stati possano raggiungere un accordo”. E questo accordo potrebbe essere siglato proprio a spese dei campioni di internet che peraltro i cinesi sembrano tollerare sempre meno.

Se n’è avuta qualche avvisaglia di recente, quando il governo cinese ha deciso di infliggere una sanzione miliardaria ad Alibaba, ossia la società che secondo alcune stime citate nel paper dei due studiosi giapponesi, nel 2036 avrà un giro d’affari che ne farà l’entità economica più rilevante dopo gli Usa, la Cina, l’Europa e il Giappone. Praticamente un’entità che per volumi economici e quantità di persone coinvolte concorre per importanza con uno stato nazionale, per giunta col vantaggio di essere globale.

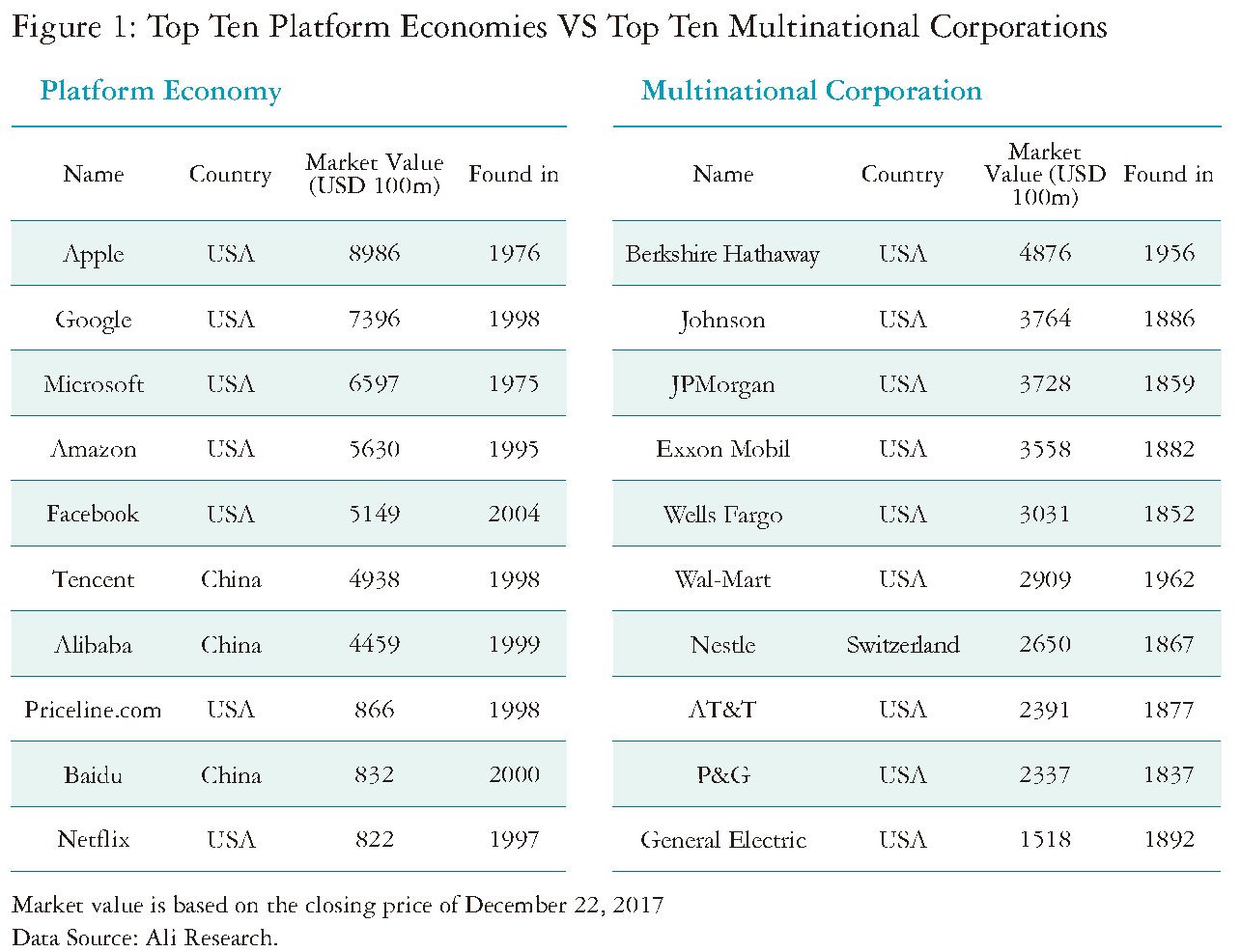

Una circostanza condivisa anche dai “colleghi” americani di Alibaba. Le cinque GAFAM statunitensi (Google, Apple, Facobook, Amazon e Microsoft) hanno avuto 802 miliardi di ricavi nel 2018, più di quanto il Giappone, che è la terza economia del mondo, abbia raccolto dall’imposizione fiscale nel 2019. Si capisce perché il nuovo presidente Biden abbia lanciato l’idea di una tassa internazionale su queste entità.

Se guardiamo alle BATH cinesi (Baidu, Alibaba, Tencent e Huawei), osserviamo che nel 2020 Alibaba aveva un valore di mercato di 730 miliardi, sesta dopo le GAFAM americane, che peraltro non hanno vita facile col proprio governo, e che ormai dipendono sempre più dal mercato non Usa per i propri ricavi, come d’altronde sembra evidente accadrà in un futuro neanche troppo lontano anche alle compagnie cinesi.

In sostanza, quindi, GAFAM e BATH condividono esigenze (di mercato) e problemi (di governo), proprio come Usa e Cina condividono probabilmente il timore di dover condividere il potere con soggetti che somigliano sempre più a entità statali: vere e proprie nazioni globali digitali.

E’ in questa coincidenza – o competizione – di interessi che si innesca il trilemma di Internet, il cui futuro ha molto a che vedere con chi sarà maggiormente capace di “catturare” i dati, ossia la risorsa strategica del nostro tempo, che viaggiano dentro la rete. “Il potere nel cyberspazio – ricordano gli studiosi giapponesi – è l’abilità di avere accesso a dati e influenzare il comportamento di altri. Chiunque controlli il cyberspazio è lo stesso che ha accesso al numero maggiore di dati”. Parliamo quindi dell’egemonia, né più né meno.

Se questa è la posta in gioco, è chiaro che le vecchie categorie interpretative del confronto fra nazioni territoriali non sono più in grado di “leggere” la realtà. Agli attori tradizionali si sono aggiunti attori non territoriali, ma globali. E questi tre attori – Usa, Cina e compagnie internet, spingono ognuno per far prevalere le proprie posizioni. La logica del trilemma impedisce che possano prevalere tutte contemporaneamente, quindi bisognerà capire quale visione finirà con l’imporsi

L’auspicio dei ricercatori e di molti altri è che la democrazia e la globalizzazione – quindi l’ordine basato sulla collaborazione fra Usa e compagnie di Internet che ha funzionato finora – continui a caratterizzare Internet. Ma sarebbe errato sottovalutare il “richiamo della foresta” che promana dall’istinto territoriale collegato all’esigenza della sovranità degli stati “analogici”. “Sta diventando chiaro che il Regno Unito e gli Stati Uniti stanno cercando una forma democratica di cyberspazio che metta in sicurezza di diritti sovrani degli Stati”, avvertono i due studiosi.

Una deriva cinese, insomma, ma all’occidentale. Mentre altre nazioni come “Giappone, Olanda e Singapore lavorano per un cyberspazio democratico con inter-operatività globale”. Difficile al momento capire come si muoverà l’Europa, mentre rimane ancora avvolta nel mistero la strategia che useranno le Internet company, ammesso ovviamente che ne abbiano una, per difendere la loro posizione.

Comunque si risolverà questo trilemma, una cosa risulta chiara. Si sta combattendo una guerra sotterranea per il controllo dei dati nel mondo di domani. E quei dati siamo noi.