Trattandosi di fenomeno questo sì secolare, non dovremmo stupirci nel constatare che non solo la periferia dell’impero ma anche l’impero stesso sia alle prese con un notevole declino demografico. Pur se con modalità sue e andamenti più o meno erratici, la demografia statunitense replica l’andazzo di quelle degli altri paesi avanzati: sempre meno bambini e sempre più anziani, con la conseguenza dell’invecchiamento della popolazione che genera noti problemi di sostenibilità dell’intera costruzione sociale inaugurata nel secondo dopoguerra. Per la semplice ragione che era pensata per una società dove i vecchi erano una minoranza relativa, non una maggioranza.

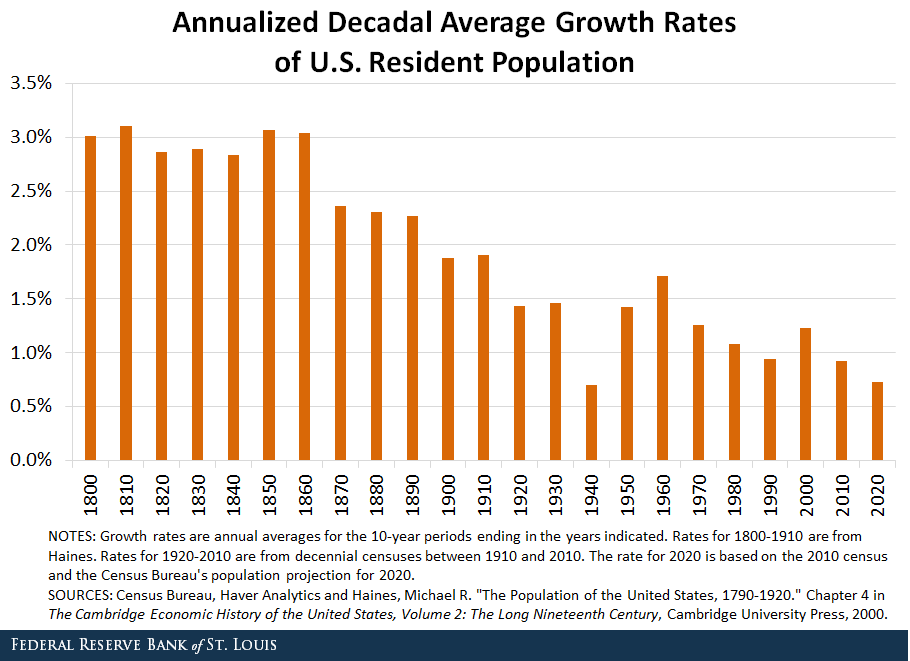

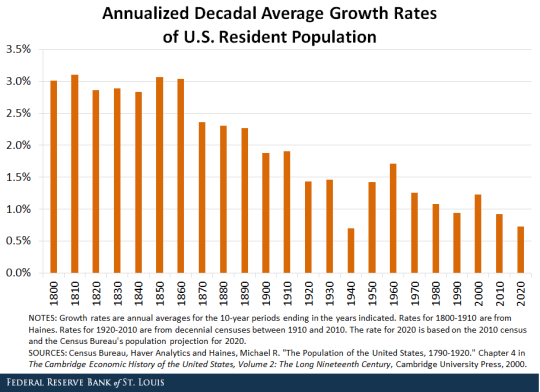

Negli Usa, a differenza di quanto accade in Italia, dove siamo in piena decrescita demografica, la popolazione continua ancora a crescere, ma a un tasso sempre più lento. I dati del Census mostrano che nel 2019 la popolazione è cresciuta solo dello 0,5%, intendendo questo saldo positivo come la differenza fra nascite e morti ed escludendo l’effetto dell’immigrazione. Si tratta di un livello che gli osservatori stimano fra i più bassi della storia americana, in calo sin dall’ultimo picco raggiunto fra il 2014 e il 2015, quando l’incremento naturale arrivò allo 0,73 per cento.

In valore assoluto la popolazione è cresciuta di meno di un milione di persone, superando di poco i 328 milioni. “Per la prima volta in decenni”, scrive la Fed, si è osservato in incremento così risicato. Anche l’afflusso netto di immigrati ha raggiunto un picco – al ribasso – storico, con meno 600 mila ingressi.

Ancora più interessante osservare che il punto più basso nella crescita della popolazione si è toccato dopo il “terzo anno consecutivo di decelerazione significativa”, come osserva la Fed. O, per dirla con le parole del Census, “la crescita tra il 2018 e il 2019 prosegue un rallentamento pluriennale”. La cura Trump, insomma, non è servita a rinvigorire la natalità americana, malgrado i soliti e comuni richiami all’importanza della famiglia che risuonano vuoti come le culle. Il Sud Usa, al contrario del nostro, ha avuto un risultato migliore della media (+0,8 per cento), mentre il Nord-Est, per la prima volta negli ultimi dieci anni, ha visto la popolazione diminuire, per lo più a causa della forte migrazione domestica. Ben dieci stati hanno perso popolazione, fra i quali spicca il West Virginia con lo 0,7 per cento in meno.

Fosse solo questo potremmo pure chiuderla qui. Ma come sanno tutti coloro che si interessano di cose economiche, un calo della popolazione genera effetti di lungo periodo che sono assai peggiori di quelli – tutt’al più malinconici – del breve. Innanzitutto perché diminuisce la forza lavoro potenziale, e quindi scèma anche la domanda di investimenti che impatta sui tassi di interessi. La teoria della stagnazione secolare, a bene vedere, trova nel motivo demografico uno degli assi portanti della sua speculazione teorica.

Per comprendere quanto sia rilevante questo andamento, nella storia americana, valga un’ultima considerazione. Soltanto nel 1918, nel 1930 e nel 1940, quindi durante le due guerre mondiali e nel pieno della Grande Depressione, si sono visti andamenti così sfavorevoli. Dal che gli economisti della Fed deducono che la crescita della popolazione del 2019 sia stata “la più bassa in tempo di pace, sin dal 1941”. Ma forse la conclusione non proprio calzante. Non c’è più la guerra, ma forse è altresì vero che non siamo affatto in tempo di pace. Stiamo combattendo un’altro tipo di guerra. Quella provocata dal benessere.