Viaggio in Cina: Alle origini del miracolo economico

Trattandosi dell’unica reale novità geopolitica del XXI secolo, gli Usa ormai sono fuori moda e l’Ue ancora non ha sostanza, conviene trovare ogni pretesto per riepilogare l’epopea della Cina, specie adesso che la potenza egemone in carica mostra di prenderla fin troppo sul serio, come dimostra l’escalation della guerra commerciale scatenata dagli Usa contro Pechino.

L’occasione stavolta ce l’ha fornita una bella ricerca di Bankitalia che ha messo insieme svariate intelligenze per offrirci un buon resoconto dello stato dell’arte. La Cina, quindi, qui ed ora, a uso di distratti o semplici compilatori, ai quali c’iscriviamo d’ufficio.

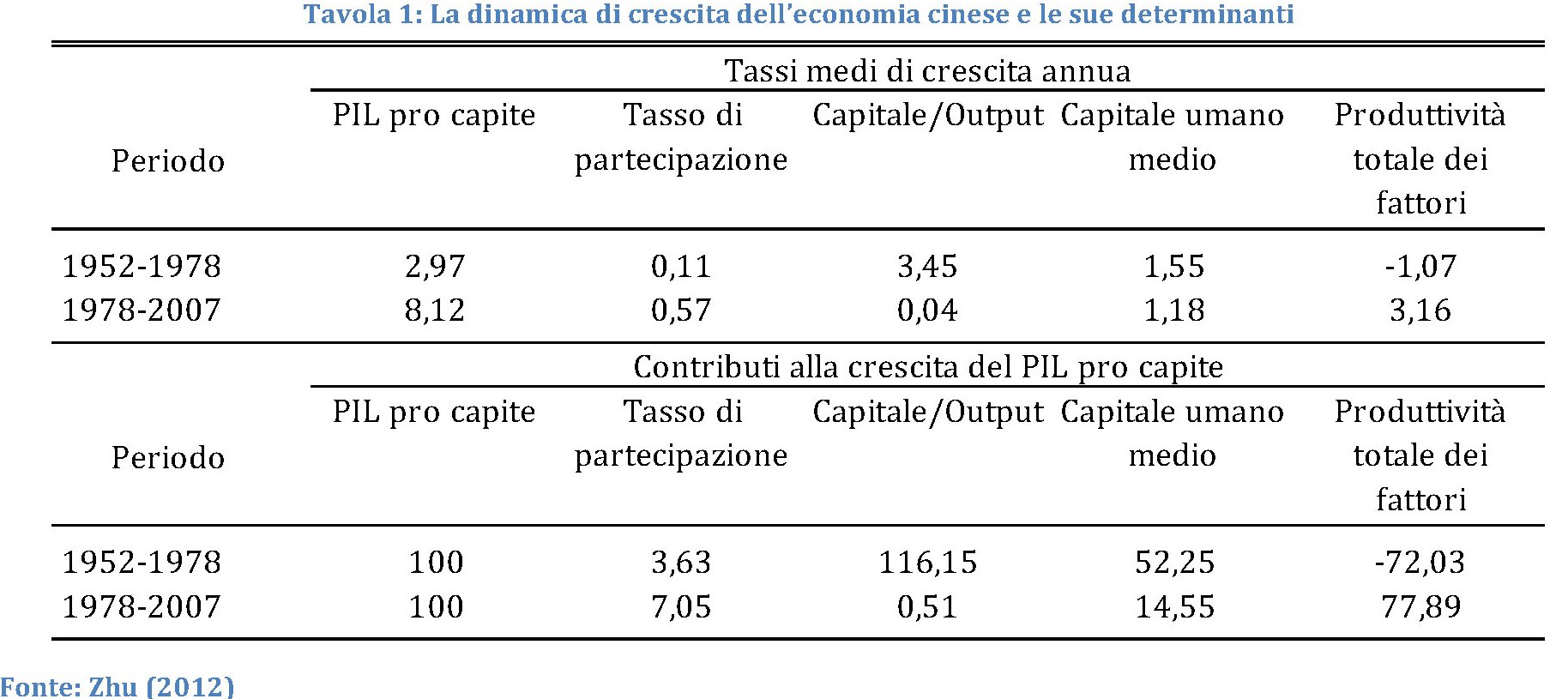

Come in ogni storia, vale sempre la pena cominciare dall’inizio, che nel caso della Cina coincide con la fondazione della Repubblica popolare del gran timoniere Mao Zedong dopo “il secolo dell’umiliazione” iniziato nel XIX: quello durante il quale la Cina ha sofferto sotto il tallone di ferro delle potenze straniere. Senza bisogno di farla troppo lunga, e ricordando che in fondo qui collezioniamo numeri, basta ricordare che durante il periodo maoista, fra il 1952 e il 1977, il reddito cinese è cresciuto mediamente del 3,7% l’anno, la metà di quello che si registrerà nei successivi quarant’anni, ossia da quando inizia l’era di Deng Xiaoping. Un ventennio durante il quale la Cina inaugura e mette in piedi la sua personalissima epopea verso il capitalismo.

La metamorfosi economica cinese partì dall’agricoltura, com’era logico che fosse vista la notevole importanza del settore primario nel paese. Le riforme di Deng consentirono un aumento del prezzo dei beni alimentari, tenuti bassi artificialmente per decenni, e insieme consentì alle famiglie di gestire in maniera autonoma i propri appezzamenti di terra. Ogni agricolotore doveva restituire una quota di prodotto, valutata a prezzi ufficiali, allo stato e il resto poteva essere venduto al mercato.

Si trattò insomma di una decisa virata verso una pallida forma di capitalismo agrario che bastò tuttavia a far decollare la produttività. Nel quinquennio successivo alla riforma l’agricoltura crebbe al ritmo medio annuo del 5,6% e la produzione alimentare del 50%. L’accumulazione consentì uno spostamento di risorse verso il settore secondario, quindi dando il via all’industrializzazione cinese, mentre lungo le città costiere si inaugurava una politica di apertura verso l’estero tramite la fondazione di zone economiche speciali capaci di attrarre investitori esteri, quindi denaro e tecnologia.

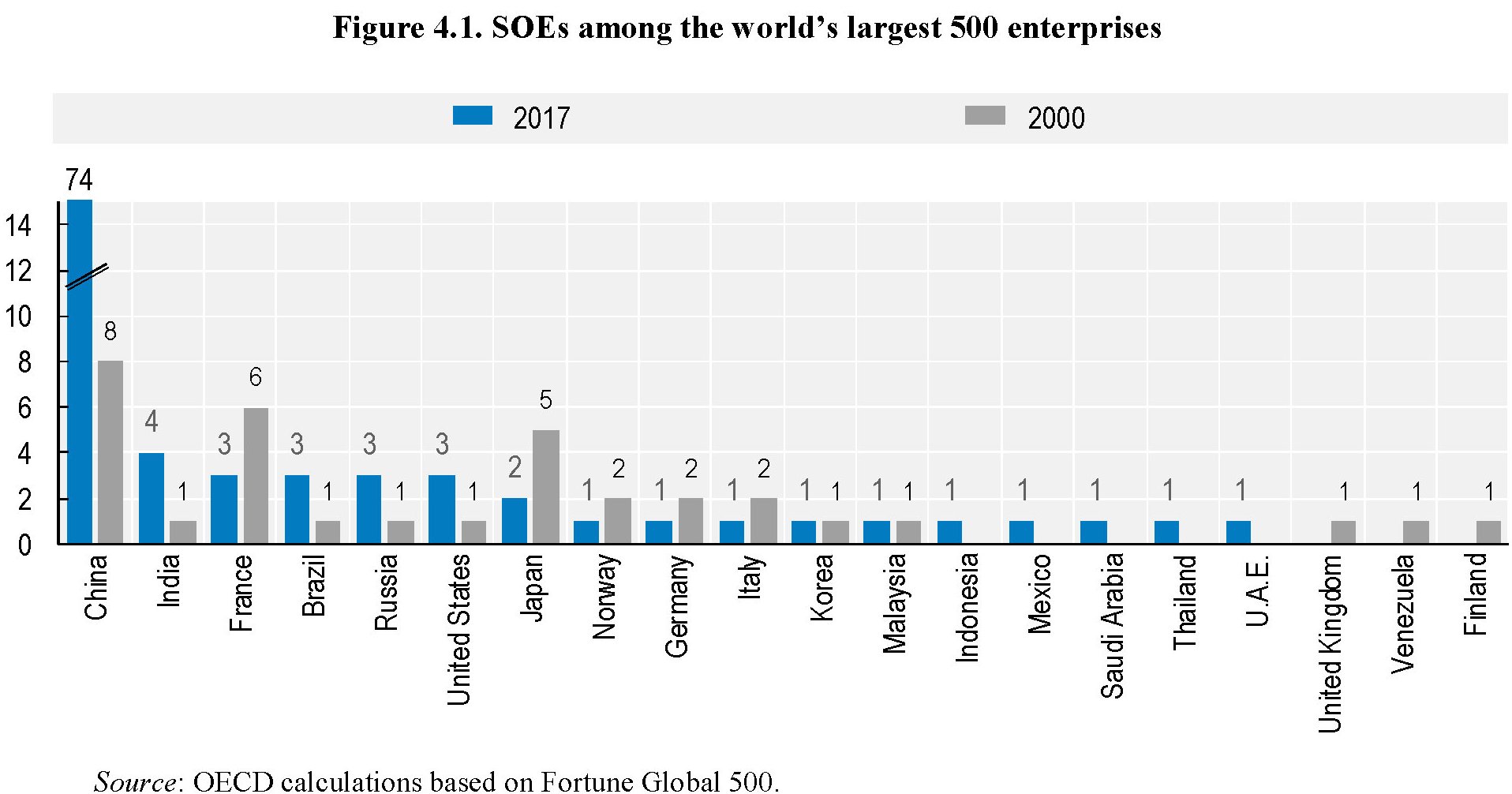

La fine dell’epoca Deng inaugurò, negli anni ’90, quella di Jiang Zemin, che inaugurò una politica di riallocazione delle risorse dai settori giudicati meno produttivi e meno strategici ad altri. Un’altra decisa sterzata verso un’economia di mercato, pure se in stile cinese, quindi a vocazione pianificata. Cuore della riforma furono le cosiddette State Owned Enterprises (SOEs), ossia le grandi imprese pubbliche, tuttora spina dorsale del sistema produttivo cinese.

La riallocazione fu in perfetto stile “asiatico”: decisa e senza troppi riguardi. Tra il 1995 e il 2000, racconta Bankitalia, il 40% degli impiegati di queste imprese “viene licenziato e lasciato privo di rete di protezione sociale, delegando il loro riassorbimento al settore privato”. E tanti auguri. I settori strategici, come l’energia, la metallurgia,la siderurgia e la chimica, però rimasero saldamente sotto il controllo pubblico.

Questa fase culmina con l’ingresso della Cina nel WTO, nel 2001, che segna all’inizio del miracolo economico globale di Pechino, compiuto all’insegna di una crescente imprenditorialità privata che nasce e cresce sotto l’occhio vigile e la volontà del governo. Quella che viene definita “vicinanza subordinata”, coltivata all’ombra della teoria delle “tre rappresentanze”. Questo dottrina vede nel partito comunista cinese lo strumento attraverso il qualo lo stato deve sostenere le forze sociali produttive più avanzate (prima rappresentanza), fra i quali ci sono ovviamente gli imprenditori, quelle della cultura (seconda rappresentanza) e infine gli interessi della maggioranza della popolazione (terza rappresentanza.

Il decennio successio all’epoca di Jian Zemin inaugura l’epoca di Hu Jintao che oggi viene raccontata, in Cina, come un periodo fonte di squilibri, mentre gli osservatori esteri i guardano come a un deciso riorientamento in chiave socialista delle riforme “liberali” varate nei decenni precedenti. In sostanza lo stato decise di farsi carico del terremoto provocato dalle riforme passate socializzandone sostanzialmente il costo. Nella previdenza, ad esempio, che come abbiamo visto, viene riorganizzata. Ma anche nel sistema bancario.

All’inizio del XXI secolo, infatti, il sistema bancario si trova pieno di crediti deteriorati e non esigibili generati all’interno delle SOEs. Sicché fra il 1999 e il 2006 il governo si occupò di ricapitalizzare il sistema bancario che, secondo alcune stime, teneva in pancia sofferenze per un importo oscillante fra il 40 e il 50%. La strada scelta fu quella della cessione al valore facciale di questi prestiti ad alcune società di gestione di emanazione governativa, ossia dotate di fondi pubblici. In tal modo il costo della ricapitalizzazione, calcolato nel 30% del pil, è stato scaricarito sulla collettività.

E qui veniamo a due caratteristiche del miracolo cinese sempre troppo poco sottolineate: la spietatezza e la noncuranza. La prima, esercitata innanzitutto verso la propria popolazione. La seconda, davvero imperiale, verso il denaro e le grandezze macroeconomiche. Chiunque sappia leggere in filigrana comprenderà perché gli Usa siano così preoccupati.

(1/segue)

Puntata successiva: Xi, il Signore degli anelli