Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il mestiere europeo delle armi. La Commissione Ue ha pubblicato la settimana scorsa un reflection paper sul futuro della difesa europea che fra le altre cose contiene un interessante paragone fra il livello di spesa militare dell’Ue e quello degli Stati Uniti, che è molto eloquente.

Queste grandi differenze, che sono la spia economica di una differenza assai più profonda, ossia il peso specifico sullo scacchiere internazionale, si replica anche all’interno dell’Ue a 28. La spesa militare, infatti, non è uguale in tutti i paesi, come ci mostra Eurostat.

Molti si sorprenderanno nello scoprire che la Grecia è il paese che ha la spesa militare più alta d’Europa, nonostante la sua condizione economica sia sicuramente la peggiore, mentre al contrario il Lussemburgo è quello che spende meno pure avendo una economia fra le migliori. Un’altra dimostrazione che la logica della spesa per le armi è tutt’altro che quella dell’economia.

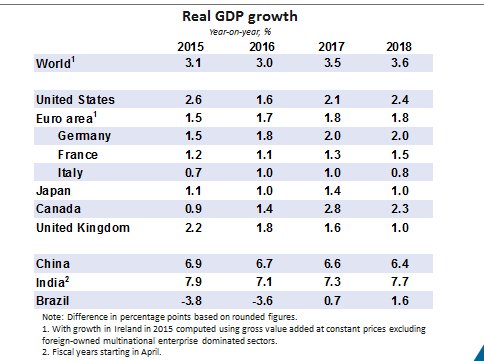

L’Outlook di Ocse. L’Ocse ha pubblicato il suo ultimo economic Outlook con le previsioni più aggiornate, che spiegano bene il titolo scelto per la pubblicazione: meglio ma non abbastanza. L’istituto parigino, infatti, vede un’economia che cresce ma lentamente.

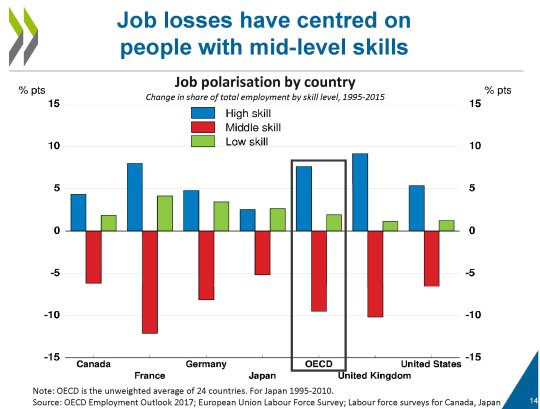

Ma non c’è solo questo, ovviamente. L’outlook contiene anche diverse informazioni sul nostro paese, che viene tratteggiato per i suoi soliti annosi problemi: alto debito pubblico, rigidità strutturali, alta disoccupazione, eccetera. Ma fra i tanti stimoli di riflessione offerti da Ocse, vale la pena segnalarne uno, che è centrale perché riguarda il mercato del lavoro e quindi sostanzialmente il nostro benessere.

Come si può osservare dal grafico le perdite di impiego maggiore l’ha subita la classe dei lavoratori mediamente qualificati. Né i low skilled né gli high skilled, che bene o male nel ventennio considerato, ossia fra il 1995 e il 2015, sono cresciuti. Il crollo della classe media, che così tanti fiumi di inchiostro ha generato, è il crollo della professionalità media. Al mercato queste persone evidentemente non servono più.

Bitcoin vs Ethereum. Nei giorni scorsi ha fatto molto scalpore la notizia che bitcoin, la cripto valuta che viene distribuita in rete tramite la tecnologia della blockchain ha superato i 2.700 dollari di quotazione a fronte dei 6-700 di un anno fa. Meno osservato, ma egualmente clamoroso, il boom registrato da Ethereum, un’altra cripto valuta basata su una rete che non solo scambia moneta, ma anche obbligazioni nella forma di smart contract, ossia scambi di prestazioni fra i soggetti che vengono denominati in Ether, l’unità di conto di queste prestazioni che possono essere le più svariate. Ebbene, un Ether valeva appena 8,5 dollari meno di un anno fa e dall’inizio di quest’anno ha conosciuto una crescita di circa trenta volte: la settimana scorsa ha superato i 250 dollari. Gli esperti dicono che questa crescita è la prova che la domanda di blockchain, ossia di sistemi di distribuzione delle informazioni su rete criptata, è in costante crescita. Ma quando sento queste storie mi viene in mente quell’aneddoto sulla crisi del ’29, forse apocrifo ma credibile, che racconta di quel banchiere che decise di disfarsi delle sue azioni pochi giorni prima del crash perché aveva sentito il suo barbiere fare ragionamenti su ipotesi di vendite allo scoperto. Mi è accaduto un fatto simile proprio di recente. Mi ha chiamato una parente, che non ha nessuna conoscenza finanziaria, chiedendomi se poteva essere una buona scelta investire sulle cripto valute. Le ho suggerito di regalarsi una serata al casinò.

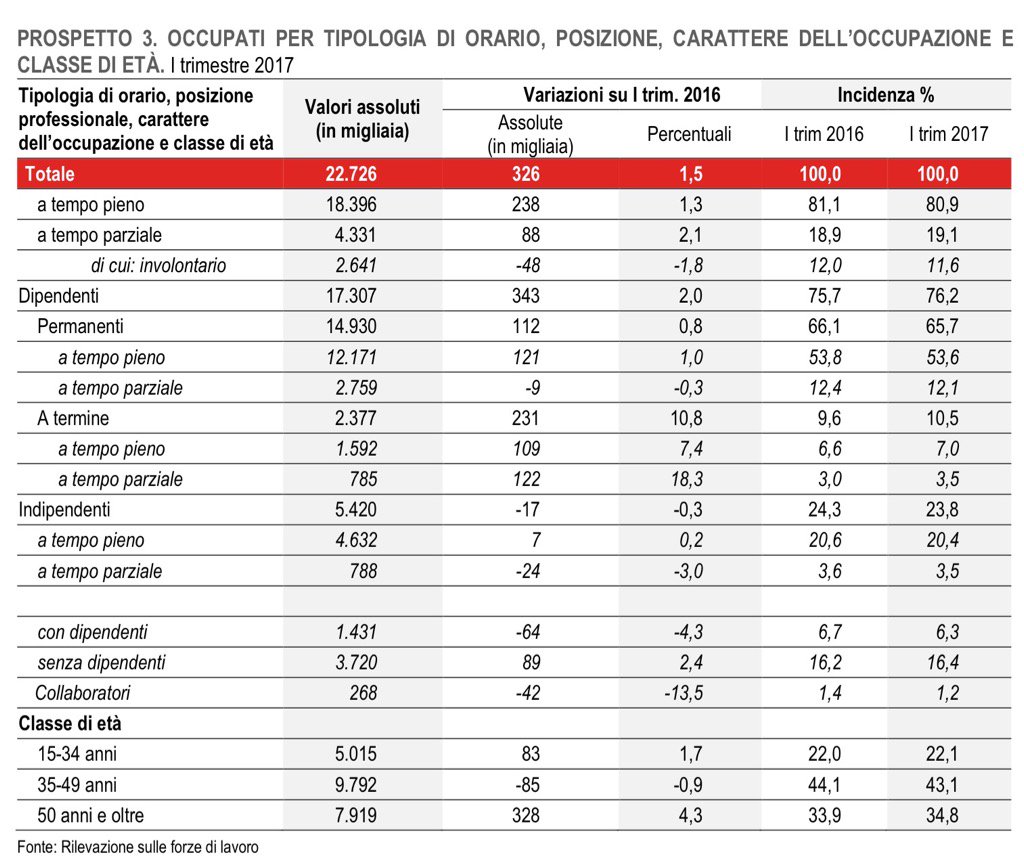

Le ultime sull’occupazione italiana. Pochi giorni fa Istat ha rilasciato gli ultimi dati sul mercato del lavoro 2017 nel primo trimestre del 2017. L’occupazione mostra una crescita sul trimestre precedente (+52 mila, 0,2%), dovuta all’ulteriore aumento dei dipendenti (+78 mila, +0,4%) – soprattutto a termine (+51 mila, 2,1%) – mentre tornano a calare gli indipendenti (-26 mila, -0,5%). Il tasso di occupazione cresce di 0,2 punti rispetto al trimestre precedente. I dati mensili più recenti (aprile 2017) mostrano, al netto della stagionalità, un consistente aumento degli occupati (+0,4% rispetto a marzo, corrispondente a +94 mila unità), che riguarda sia i dipendenti sia gli indipendenti.

Su base annua, invece, ci sono 326 mila occupati in più (+1,5%) che riguarda soltanto i dipendenti, in più di due terzi dei casi a termine, a fronte della diminuzione degli indipendenti. L’incremento, in termini assoluti, è più consistente per gli occupati a tempo pieno, e il tempo parziale aumenta esclusivamente nella componente volontaria. La crescita dell’occupazione interessa entrambi i generi e tutte le ripartizioni, coinvolgendo anche i 15-34enni oltre alle persone con 50 anni e più. Quanto ai primi il tasso di disoccupazione scende al 22,7%. Ma sono i secondi quelli che registrano il trend migliore come si può vedere dalla tabella.

Al contrario la classe 35-49enni ha perso occupazione. E trattandosi di una classe centrale questo non è esattamente un segnale positivo per i consumi. La grande avanzata degli ultracinquantenni è una probabile conseguenza dell’eliminazione delle pensioni di anzianità.