A chi come me rimbombano nelle orecchie gli alti lai contro la terribile austerità vissuta dal nostro paese fra il 2011 e il 2013, farà sicuramente piacere leggere un approfondimento contenuto nell’ultima relazione annuale di Bankitalia, che si intitola “La politica di bilancio nell’area dell’euro negli anni della crisi”, che ha il pregio di fare un’esame ex post, quindi a mente fredda, di come abbia proceduto la spesa pubblica nell’eurozona e nei principali paesi, fra i quali il nostro.

Purtroppo per apprezzare queste informazioni serve un po’ di noioso ripasso tecnico. Le prima cosa che dobbiamo ricordare è che di solito si misura l’impulso della politica di bilancio osservando le variazioni del saldo primario, ossia la differenza fra le entrate e le uscite senza considerare la spesa per interessi. Ne abbiamo parlato tante volte, quindi non ci ritorno. Meglio tornare sul documento di Bankitalia. Qui leggo che le variazioni del saldo primario incorporano sia gli effetti dell’azione degli stabilizzatori automatici, che definiscono la cosiddetta componente ciclica del saldo primario, sia le decisioni discrezionali del governo, che determinano invece la variazione del saldo primario corretto per gli effetti del ciclo, e quindi in pratica l’effetto delle decisioni del governo e quindi l’orientamento della politica di bilancio di uno stato. Non vi dico queste cose per tediarvi con le scocciature tecniche, ma perché queste definizioni fanno parte delle norme europee alle quali abbiamo aderito e quindi codificano indicatori statistici sulla cui base si fondano le nostre trattative con Bruxelles.

Per chi non lo sapesse, gli stabilizzatori automatici sono meccanismi normativi contenuti nel bilancio di uno stato che hanno lo scopo di contrastare le avversità di un ciclo economico o di raffreddare un ciclo economico troppo caldo. In pratica quando l’economia cresce sotto il suo potenziale – il famoso e misterioso output gap che si può calcolare in tanti modi – gli stabilizzatori fanno diminuire il saldo primario, quindi il governo spende di più. Al contrario, quando l’economia si pensa troppo esuberante, gli stabilizzatori fanno crescere l’avanzo primario, quindi la spesa pubblica diminuisce.

Bankitalia ricorda che nei due decenni precedenti la crisi, che vengono ricordati come quelli della Grande Moderazione, valeva l’idea che gli stabilizzatori automatici fossero sufficienti a regolare l’economia consentendole di superare senza troppi scossoni le congiunture avverse. Senonché quando la realtà della crisi ha fatto irruzione nella fantasia degli economisti, non si è potuto far altro che riaprire il dibattito circa l’opportunità di usare la politica fiscale discrezionale, quindi oltre agli stabilizzatori, in funzione anticiclica per compensare lo shock e quindi favorire il riassorbimento dell’output gap.

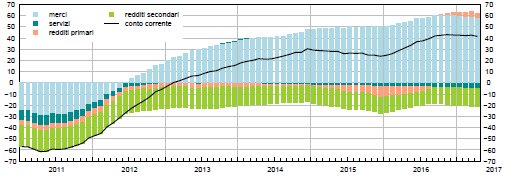

Adesso che ci siamo intesi sulle premesse, vediamo che dice Bankitalia. “In base alle stime della Commissione europea per l’output gap e per la componente ciclica del bilancio pubblico, – scrive – la variazione del saldo primario corretto per il ciclo è stata in media prossima allo zero negli anni della crisi nell’area dell’euro (2008-2016). Tale risultato aggregato nasconde tuttavia un’ampia eterogeneità sia nel tempo, sia tra paesi”. Questo grafico consente di visualizzare queste differenze. Ma prima di approfondire, proviamo a tradurre. In sostanza dire che la variazione del saldo primario corretto per il ciclo è stata in media prossima allo zero significa che nei nove anni considerati la politica fiscale l’hanno fatta gli stabilizzatori automatici e quindi che gli effetti delle decisioni discrezionali dei governi “sono stati prossimi allo zero”. Tanta austerità per nulla allora?

Andiamo a vedere nel dettaglio. “Nel triennio 2008-2010, in presenza di una forte caduta del prodotto, le politiche di bilancio hanno operato in senso anticiclico, esercitando un impulso espansivo sull’economia: nell’aggregato dei paesi dell’area il saldo primario è infatti peggiorato di quasi due punti in media all’anno, di cui oltre la metà riconducibile a interventi di natura discrezionale concordati nell’ambito dello European Economic Recovery Plan già a partire dalla fine del 2008”. Provo a tradurre: nei primi due anni di crisi i paesi europei hanno allargato il portafogli. Si sono attivati sia gli stabilizzatori automatici che le spese discrezionali. E questo ha provocato un notevole peggioramento del saldo primario. La spesa discrezionale ha pesato circa la metà. Ma tali andamenti non sono stati uguali per tutti.

Se torniamo ad osservare il grafico concentrando l’attenzione sul nostro paese notiamo che il saldo primario ha avuto un notevole peggioramento – probabilmente in parte provocato dal crollo delle entrate oltre che dall’aumento della spesa – ma l’istogramma rosso, quello che misura la spesa discrezionale del governo ha contribuito molto poco. “Le differenze tra paesi – spiega Bankitalia – hanno riflesso le specificità in termini di impatto della crisi, di dimensione degli stabilizzatori automatici e della pregressa situazione dei conti pubblici. In Francia e in Germania il peggioramento del saldo primario è stato in media pari a un punto e mezzo all’anno nel triennio, di cui circa metà per interventi discrezionali. In Italia il peggioramento è stato meno marcato (poco oltre un punto all’anno) e la componente discrezionale è stata pari a circa un quarto, per effetto del più ridotto spazio di manovra dovuto all’alto livello del debito pubblico”.

L’austerità vera e propria, per la zona euro e quindi anche per noi italiani, è arrivata nel triennio successivo, quello fra il 2011 e il 2013, quando l’EZ ha dovuto vedersela con la crisi dei debiti sovrani dopo essere a malapena uscita da quella dei mutui subprime. Dai grafici che abbiamo visto si legge con chiarezza che i saldi primari diventano positivi, e quindi i governi hanno intrapreso politiche restrittive. E stavolta in Italia, in particolare nel 2012, l’effetto restrittivo derivato dall’azione del governo è stato assai maggiore di quello vissuto nella media euro, superando i due punti di pil. Ma solo quell’anno però. “Il consolidamento attuato in Italia (nel triennio, ndr), in Germania e in Francia è stato inferiore alla media; di circa mezzo punto in Italia e di quasi un punto negli altri due paesi”. “Nella media dell’area – sottolinea Bankitalia – il saldo primario corretto per il ciclo è migliorato di oltre 3,5 punti percentuali del prodotto e ha più che compensato l’operare degli stabilizzatori automatici, che avevano peggiorato il saldo di circa mezzo punto”. Gli stabilizzatori si erano attivati, deprimendo il saldo, perché in quegli anni tormentati il prodotto continuava a declinare. E questo ha spinto i governi a reagire inasprendo la politica fiscale. La famosa austerità. Sempre con le solite differenza. A conti fatti da queste politiche l’Italia ha ottenuto un output gap più ampio di quello dell’area, che vuol dire che il nostro prodotto potenziale è ancora più basso di quello reale. La Germania ha colmato il gap, che anzi è tornato positivo.

Nell’ultimo triennio, quello fra il 2014 e il 2016 “politiche di bilancio sono state sostanzialmente neutrali nella media dell’area, in presenza di un output gap ancora negativo, ma in graduale miglioramento”. In Germania e in Francia il saldo primario corretto per gli effetti del ciclo è rimasto pressoché invariato in linea con la media dell’area, a fronte di un output gap quasi nullo nel triennio per la Germania e negativo per 1,5 punti per la Francia. In Italia la “componente discrezionale della politica di

bilancio ha fornito invece un impulso espansivo (oltre 1,5 punti percentuali

del prodotto), dove l’output gap, pur riducendosi, è rimasto ampiamente negativo”. Parliamo di circa 4 punti nel 2014 e 1,5 nel 2015.

Insomma: l’austerità nell’eurozona è assai circostanziata nel tempo e molto variegata quanto ad esiti e intensità. In Italia, a parte il 2012, la politica fiscale è rimasta sostanzialmente neutrale/espansiva e ciò non è servito a recuperare l’output gap. Qualcuno potrebbe obiettare che avremmo potuto fare più deficit per riuscire, ma è solo una congettura. Di sicuro c’è che non avremmo potuto farlo, stante la situazione del nostro bilancio pubblico e il sistema di regole europee. E che non possiamo farlo neanche adesso.