Ecco dove investono i paperoni dell’eurozona

E’ sempre molto istruttivo leggere i bollettini economici della Bce. L’ultimo, pubblicato pochi giorni fa, contiene una interessante ricognizione sullo stato dei conti esteri dell’eurozona e soprattutto sulla loro evoluzione, la più sorprendete delle quali è senza dubbio quella che ha condotto questo pezzo d’Europa a essere uno dei principali, se non il più importante creditore internazionale, in ragione del fatto che ogni anno produce un sostanzioso surplus delle partite correnti. In sostanza, incassa più risorse dall’estero di quante ne spenda. E poiché questa eccedenza non viene impiegata interamente all’interno dell’area – e questo malgrado ci sia ancora un notevole gap di investimenti – ciò ha come conseguenza che ogni anno dall’eurozona si originino flusso di investimenti esteri, sia di portafoglio che diretti.

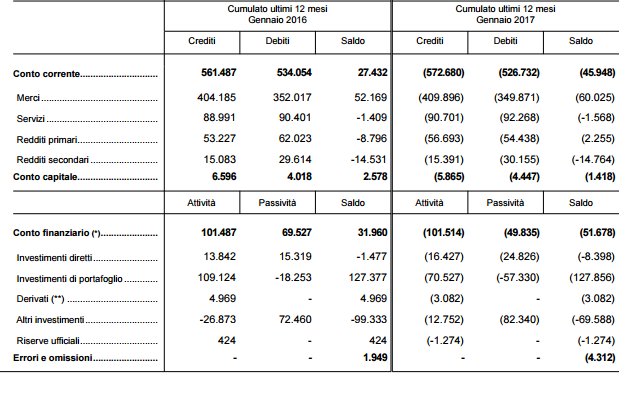

I primi, in particolare, ossia gli acquisti di obbligazioni non euro, sono quelli più sostanziosi. Ritoccando lievemente al ribasso il record storico di 382 miliardi raggiunto del 2015, questi acquisti da parte dei residenti dell’eurozona hanno generato nel 2016 deflussi netti per investimenti di portafoglio per 364 miliardi. Questa notizia ne nasconde un’altra, ossia la circostanza che nell’ultimo trimestre del 2016 gli investitori europei abbiano venduto obbligazioni non euro, mentre l’acquisto di azioni extra euro si è fermato a 12 miliardi. L’insieme dei flussi è visibile in questo grafico.

Ma l’analisi della Bce contiene ancora un’altra informazione a suo modo storica: per la prima volta dall’introduzione dell’euro, gli investitori esterni all’area euro sono stati venditori netti di obbligazioni denominate in euro, per una cifra totale che ha raggiunto i 192 miliardi nel 2016, confrontandosi con gli acquisti netti per 30 miliardi dell’anno precedente. La Bce spiega che queste vendite sono “il risultato di vendite nette di obbligazioni governative”, per 116 miliardi, “in misura significativa, un riflesso delle vendite collegate al public sector purchase programme” della Bce e per gli altri 63 miliardi da “vendita di obbligazioni emesse dalle istituzioni monetarie e finanziarie”. E tuttavia la banca svolge un’analisi per mostrare quali siano stati i motivi che hanno spinto questi investitori esteri a disfarsi di asset denominati in euro, visto che è ragionevole chiedersi se queste decisioni siano la spia di una qualche crisi di fiducia. I risultati, che questo grafico sommarizza, mostrano che buona parte del fenomeno viene spiegato con i differenziali di rendimento. Gli asset denominati in euro rendono meno di altri, e quindi l’investitore li vende. Ma come si può osservare nella parte finale dell’anno l’avversione al rischio ha avuto un impatto preponderante, forse in conseguenza – ipotizza la Bce – del referendum sulla Brexit.

Qualunque sia la ragione di queste vendite, la Bce osserva che l’Italia è stato il paese europeo che ha subito la vendita più massiccia di obbligazioni da parte di investitori non domestici, per un importo pari al 4,1% del Pil, quindi parliamo di oltre 60 miliardi di euro, seguita dalla Germania, col 3,1% e dalla Spagna, con l’1,8%. Al contrario gli investitori esteri hanno comprato debito francese per un importo pari all’1,2%.

Un’altra informazione utile e molto interessante è che in larga parte questi acquisti di asset esteri avviene tramite entità non bancarie, per lo più fondi pensione o fondi di investimento, e che questi enormi flussi di denaro si indirizzano in larga parte verso le economie avanzate, come di può osservare in quest’altro grafico. A fin 2016 risultava che il 46% di questi investimenti di portafoglio degli eurodotati si era diretti verso gli Stati Uniti, seguiti dal Regno Unito col 17% altri stati dell’Ue per il 13% e poi il Canada col 4%. I cosiddetti Bric non arrivano all’1% dello stock e questo meglio di ogni altro argomento dà la misura della fiducia che riscuotono. Notate che l’esposizione verso Usa e Uk, e in particolare verso quest’ultima, è cresciuta dal momento del referendum sulla Brexit. Evidentemente molti residenti dell’eurozona vedono meglio l’UK fuori dall’Ue. Ma tutti questi investitori preferiscono portare i soldi fuori piuttosto che investirli nell’eurozona. E questa forse è la considerazione più interessante.