Le gioie della transizione energetica minacciano di essere davvero notevoli, se le previsioni Ocse sulla fame di minerali dei prossimi due decenni misurano addirittura un incremento di un fattore 42 la domanda di litio. Non che vada molto meglio per grafite, cobalto e magnesio. Da qualunque minerale la si veda, il mondo nuovo che stiamo immaginando ne consuma parecchi. Magari diversi da prima, ma ugualmente abbondanti, se non di più. Perché come non esistono pasti gratis, non esistono neanche transizioni gratis, tantomeno energetiche. E su quanto siano davvero pulite lo vedremo. Intanto segnamoci che sono costose.

Immaginate di avere in mano un elastico, di allungarlo e poi rilasciarlo di botto: tutti sappiamo cosa succede: si rischia di farsi male. Adesso guardate il grafico sopra che mostra praticamente la stessa cosa con la politica monetaria al posto dell’elastico. Tutti sappiamo cosa succede. Si rischia di farsi male, pure se è per il nostro bene. Questa situazione è una simpatica conseguenza dei nostri anni Venti, che con quelli di un secolo fa hanno in comune il fatto di dover gestire un debito da dopoguerra, e per giunta nel mezzo di una crisi inflazionistica. Il rischio di farsi male è giù notevole. Anche senza il tira e molla monetario.

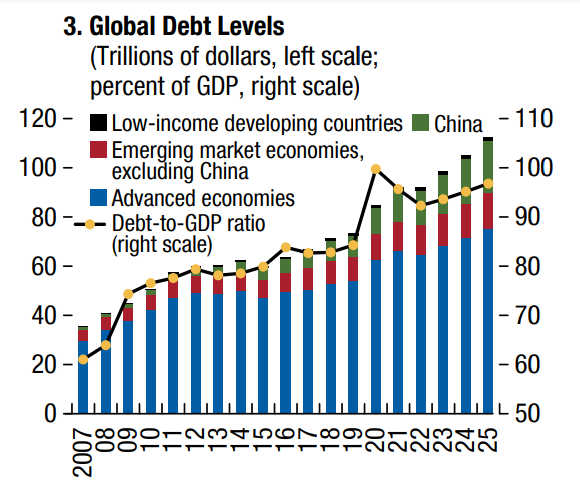

Non è la prima volta e non sarà neanche l’ultima che i governi si trovano a dover gestire un livello di debito pubblico che ormai somiglia a quello osservato durante i due ultimi conflitti mondiali, come nota il Fmi nel suo ultimo Fiscal Monitor.

Come si può osservare nel grafico sopra, questa straordinaria crescita del debito dei governi, praticamente quintuplicato da 20 a 100 trilioni, si è consumata in meno di un quindicennio durante il quale si sono verificate due importanti crisi, una finanziaria e l’altra sanitaria. Il risultato è che ormai il debito sfiora il 100 per cento del pil globale, e nel conto non sono compresi i debiti privati, che pesano almeno altrettanto. Non c’è da allarmarsi troppo: vuol dire pure che siamo più ricchi di prima. Ma neanche sarebbe saggio infischiarsene. Un livello elevato di debito pubblico porta con sé alcune conseguenze capaci non solo di zavorrare le crescita, ma di impedire l’azione di governo, oltre che contribuire alle tensioni sui prezzi.

Anche qui, la storia è buona maestra, se uno si decide a studiarla. I grafici sotto mostrano l’andamento secolare del debito pubblico negli Usa e in UK.

La prima evidenza notevole è che l’aumento della spesa primaria e quindi del debito osservato nel 2020 è stato uno dei più significativi degli ultimi due secoli. Paragonabile appunto a quello di una guerra.

La seconda evidenza che ci suggerisce la storia è i dopoguerra sono sempre stati accompagnati da gravi crisi inflazionistiche. Assai più gravi di quella che stiamo vivendo adesso. Dopo la Grande Guerra i prezzi aumentarono del 70 per cento negli Usa e oltre il 90 per cento in Francia, Gran Bretagna e Italia, contribuendo non poco all’instabilità politica in questi paesi.

In Austria, Germania, Ungheria e Polonia l’inflazione sfociò in iperinflazione, con conseguenze politiche ancora peggiori. Dopo la seconda guerra l’inflazione raggiunse il 50 per cento negli Usa il 200 per cento il Italia e Francia.

Dopo la pandemia non si sono osservati certi eccessi, e tuttavia si è vista una certa correlazione fra aumento della spesa reale e dei prezzi nei paesi dove la prima variabile è cresciuta significativamente.

Il problema però è capire cosa fare da oggi in poi. Al tempo della guerra l’inflazione contribuì a “bruciare” molto debito pubblico, e in qualche modo questo effetto si è osservato anche negli ultimi due anni. Ma nel passato questo “rimedio” è stato associato anche alla repressione finanziaria, oggi praticamente inapplicabile, a meno di non voler rinunciare alla globalizzazione del mercato dei capitali. Che alla lunga peggiorerebbe i danni dell’inflazione, ammesso che possa davvero curarla. Anche se molti tendono a dimenticarlo.

La migliore spiegazione di cosa sia il tasso naturale d’interesse, variabile quantomai esotica alla quale il Fmi ha dedicato un capitolo del suo ultimo World economic outlook, l’ho trovata in un vecchio libro di G.L.S. Shackle dedicato alla macroeconomia degli anni ’30, di cui ho già parlato altrove. E’ un’ottima premessa a questo post.

Immaginiamo di essere proprietari di un bosco. Possiamo decidere di tagliare cento alberi e vendere subito la legna, incassando una certa cifra, oppure aspettare un anno, lasciar crescere ancora gli alberi, e poi tagliarli, incassando una cifra che si suppone maggiore. La differenza fra l’ipotesi A e l’ipotesi B, che viene quantificata da una somma di denaro, è il tasso “naturale” di crescita del bosco che nel mio caso coincide con quella del mio profitto economico rispetto all’ipotesi di tagliare gli alberi e incassare subito. In sostanza, è come se fosse un sovrappiù che incasso per aver atteso un anno la crescita degli alberi. Questa cifra aggiuntiva è una percentuale dell’importo che avrei incassato se avessi venduto un anno prima, che nel migliore dei mondi possibili equivale a tasso di interesse monetario in vigore in quel momento nell’economia.

E’ proprio su questa equivalenza ottimale fra tasso naturale e tasso di interesse che si basano i ragionamenti degli economisti. La teoria, infatti, prevede che non esista un tasso di interesse per sua natura espansivo o recessivo. Per saperlo dobbiamo confrontare il tasso di interesse nominale con il tasso naturale. Quindi un tasso nominale più basso di quello naturale ha effetti espansivi, viceversa recessivi.

Perché vi racconto tutto questo? Perché questa narrativa sostiene una parte rilevante dell’apparato predittivo della banche centrali, sulla base del quale vengono decise le azioni di policy. Ed è utile sapere che tale decisioni vengono prese sulla base di variabili vagamente leggendarie, per non dire mitologiche, che sono difficili da stimare e ancor di più quando si fa riferimento a periodi lunghi, come fa il Fmi nel suo rapporto.

A proposito, il punto centrale di questo capitolo è che i tassi naturali, diminuti negli ultimi decenni per ragioni che hanno a che fare con la sostanza stessa del nostro sistema economico – leggi: demografia e andamento della produttività – torneranno a breve lungo il loro percorso di decrescita una volta che l’impatto dell’attuale momento inflazionistico verrà assorbito.

Il sottotitolo, neanche troppo velato, è che l’attuale incremento dei tassi di interessi “è probabile sia temporaneo”, perché il livello “naturalmente” basso del tasso naturale farà funzionare particolarmente bene il rapido rialzo dei tassi al quale stiamo assistendo generando un brusco effetto recessivo. Un trauma salutare per guarire quello da inflazione. Quindi, sempre nel migliore dei mondi possibili della teoria economica, “le banche centrali è probabile allentino la politica monetaria”.

Tenete duro insomma. Ci salverà la natura, visto che la cultura non riesce. Almeno quella dei tassi di interesse.

L’ancóra dura àncora: e occhio agli accenti, che dicono tutto quello che dobbiamo sapere di questa straordinaria convenzione, a metà fra la statistica e la credulità, che regge buona parte del nostro discorso economico. L’accento, in fondo, ha a che fare con l’intonazione, e quest’ultima con l’umore volatile dei nostri ragionamenti, sempre più istantanei, da un lato, e sempre più bisognosi di proiettarsi nel futuro nel disperato tentativo di controllarlo. L’ancora regge ancora, perciò. Le aspettative a cinque anni vedono l’inflazione poco più alta di prima della pandemia. In fondo non sarà successo niente nel frattempo. Guerra, pandemia, potere d’acquisto esausto. Ci aspettiamo che tutto andrà bene. E di questi tempi questa è già un’ottima notizia.

Le aspettative sull’inflazione migliorano, dice l’ultima rilevazione di Bankitalia, ma rimangono piuttosto tese e ben oltre il target della banca centrale. Il mitico 2 per cento, che fino a prima della pandemia sognavamo come la terra promessa, visto che i prezzi non crescevano, oggi è tornato ad esserlo, ma al contrario. Prima lamentavamo i prezzi bassi, ora quelli alti. Adesso ci aspettiamo fino al 5 per cento di inflazione per i prossimi due-tre anni. E lo speriamo persino, visto che al momento patiamo prezzi cresciuti del 10 per cento su base annua, con buona pace per il nostro potere d’acquisto. Ciò per dire che dovremmo pensare bene a ciò che desideriamo. A volte potrebbe finire molto male. Potrebbe diventare realtà. Buona pasqua.

I tanti che auspicano l’ingresso del mondo nell’età della deglobalizzazione dovrebbero dedicare qualche minuto alla lettura di un bell’intervento di Federico Signorini, direttore generale della Banca d’Italia, dedicato proprio a questo tema che ha il pregio, fra gli altri, di provare anche a misurare, dal punto di vista dell’economista gli esiti degli ultimi decenni.

Ai tanti che auspicano l’innalzarsi di frontiere e la frantumazione degli scambi, conviene partire da qui: “Nelle economie avanzate, i benefici della globalizzazione (la disponibilità di beni e servizi a basso costo, la spinta alla crescita proveniente dalla domanda dei paesi emergenti), sono diffusi e per questo poco salienti, appena notati nonostante la loro vastità e pervasività, dati quasi per scontati; invece taluni costi connessi all’integrazione internazionale, soprattutto se concentrati in determinati settori o fasce della popolazione, sono più manifesti. Soprattutto, è aumentata la percezione che i benefici del processo fossero distribuiti in maniera diseguale”.

La parola percezione non è scelta a caso. Perché questa reazione contro l’internazionalizzazione nasce nella nostra società affluente, sempre più fortemente “percettiva”. Nel senso che nella formazione della realtà è sempre più difficile distinguere le componenti di quello che Pierre Francastel, in un bel saggio del lontano 1976, gli Studi di sociologia dell’arte, chiamava “l’incontro fra il fenomeno e la coscienza”. Perché il fenomeno economico della globalizzazione ha finito con l’essere sostanzialmente seppellito, nel senso di sommerso, dalla coscienza, più o meno cattiva, di parti importanti dell’élite della nostra società e di masse sterminate di popolazione. Stranamente – ma forse neanche troppo – quelli che più di altri avrebbero dovuto comprenderla perché dotata di strumenti culturali adeguati, accesso alle informazioni e, soprattutto, risorse. Come mai questa élite ha alimentato la “cattiva” coscienza collettiva sulla globalizzazione?

Per adesso contentiamoci di porre la domanda. E torniamo ai fenomeni, che poi sono ciò che interessa il nostro discorrere. Signorini ci fornisce alcuni fatti. “L’incidenza globale delle persone in condizioni di malnutrizione si è ridotta dal 34 al 13 per cento nell’ultimo mezzo secolo, e la popolazione è più che raddoppiata”, esordisce. La Banca mondiale, ricorda, stima che almeno un miliardo di persone sia uscita da condizioni di estrema povertà fra il 1990 e il 2015. Il tutto accompagnato da un clima politico internazionale fortemente inclusivo, che ha condotto giganti come Cina e India a ruoli di rilievo negli organismi di governance globale.

Effetti visibili? Il commercio internazionale: “Le tariffe medie sulle importazioni di beni sono scese dal 13,6 per cento del 1986 al 7,5 per cento del 2008”. Questo ha avuto notevoli effetti sul costo dei beni intermedi e quindi su quello dei beni finali, con evidenti benefici per i consumatori. Le catene di valore si popolarono di merci: il commercio a loro associato è passato dal 30 per cento di fine anni ’80 a oltre il 45 per cento del 2008. Cosa poteva andare storto?

Praticamente tutto. Le crisi, a cominciare da quella del 2008 e poi quelle vicine a noi, culminate nella guerra. Ma soprattutto il sorgere, proprio nei paesi che più di tutti avrebbero ragione di non lamentarsi, ossia quelli ricchi, di una opinione pubblica sempre meno favorevole all’internazionalizzazione, che veniva percepita come generatrice di ingiustizie, innanzitutto distributive: la famosa diseguaglianza.

La reazione è arrivata, come sappiamo tutti, con la fioritura dei più disparati populismi, culminati nella Brexit del 2016. Ma la globalizzazione ha retto bene, ha solo frenato. “La crisi finanziaria globale ha rallentato questa dinamica impetuosa, ma il processo in realtà non si è interrotto. Secondo il fortunato termine introdotto dall’Economist, più che di de-globalisation si è trattato di slowbalisation, globalizzazione lenta”.

Quali siano gli esisti di questa slowbalisation è evidente a tutti, ma forse non quanto dovrebbe. Ne sottolineiamo uno, che forse sembrerà sorprendente ma a pensarci bene non lo è: l’inflazione. Quando la globalizzazione correva veloce, i prezzi rimanevano ostinatamente bassi. Adesso che la globalizzazione rallenta i prezzi salgono. Curiosamente, gli stessi studiosi che ieri facevano notare il contributo dell’internazionalizzazione al raffreddamento dei prezzi non si interrogano su quanto l’imbruttirsi del clima internazionale, che ha evidenti conseguenze sulla globalizzazione, pesi sul ritorno del carovita.

I tanti che in questi anni hanno predicato benissimo contro la globalizzazione, oggi si trovano a comprare le merci con un potere d’acquisto falcidiato e osservano con raccapriccio che l’inflazione è assai peggio della globalizzazione, quanto agli effetti sulle diseguaglianze. Che faranno adesso? A cosa daranno la colpa?

Là fuori, intanto, si osserva che “il numero di misure protezionistiche è in aumento, comprese le restrizioni sugli investimenti diretti esteri”. Le imprese quotate “dichiarano di star considerando strategie di “re-shoring”, “near-shoring” o “friend-shoring” in risposta alle tensioni internazionali e alle politiche di sussidi introdotte da molti paesi”.

Un altro toccasana per l’inflazione, sicuramente. Abbiamo già visto come internalizzare la produzione dei beni intermedi, che una certa politica di facili consensi giudica l’unico rimedio per restituire dignità ai lavoratori, finisca col far salire i prezzi e insieme la domanda di lavoro poco qualificato, ossia quello a minor valore aggiunto.

Inoltre, “secondo il Fondo monetario internazionale, l’introduzione di massicce restrizioni al commercio di beni e servizi potrebbe determinare perdite fino al 7 per cento del PIL mondiale. La stima non considera l’ulteriore impatto che avrebbero, in questo scenario, la probabile riduzione della mobilità del lavoro e della diffusione delle tecnologie fra paesi”.

Quanto alle conseguenze economiche della slowbalisation, insomma, non dovremmo avere molti dubbi: crescita più lenta e prezzi più veloci. Forse dovremmo smetterla di farci abbindolare da parolieri in cerca di facili consensi o sedicenti esperti da talk show che predicano la decrescita felice. Dicono che non ci sia felicità nella crescita economica, perché è diseguale, alienante, eccetera eccetera. Ma pensare di trovarla nella decrescita sarebbe comico, se non fosse potenzialmente tragico.

Perciò merita di essere riportata la conclusione dell’allocuzione di Signorini, che non ha bisogno di commenti: “La ricostruzione avviata nel secondo dopoguerra trovò il suo fondamento e principale fattore di stimolo nella cooperazione internazionale. Nascevano in quegli anni il Fondo monetario internazionale, la Banca mondiale e le Nazioni Unite; si apriva una fase di progressiva apertura e di crescente prosperità destinata a durare più di 60 anni. Voglia il cielo che l’umanità abbia imparato questa positiva lezione”. E speriamo soprattutto che lo vogliamo noi.

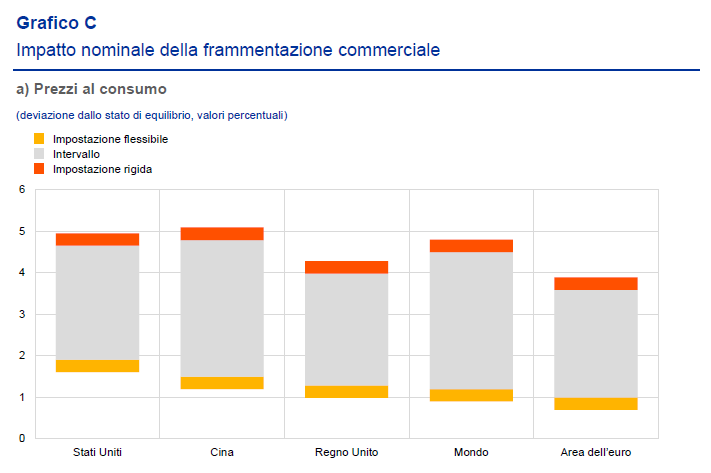

Bisogna ripetere l’ovvio, che la storia conferma in ogni sua pagina: la globalizzazione ci arricchisce, sotto ogni punto di vista. E se anche ci limitassimo al dato economico, il suo contrario, ossia la frantumazione commerciale “sarebbe notevolmente costosa, in termini di distorsioni consistenti degli scambi, diminuzione del benessere sociale e aumento dei prezzi”. Parola della Bce, che al tema ha dedicato una interessante simulazione nel suo ultimo bollettino.

Nel modello, che ipotizza una sorta di nuova cortina di ferro fra blocchi, che impedisce notevolmente lo scambio di beni intermedi e ostacola i flussi commerciali, le conclusioni lasciano poco spazio all’ottimismo. Chi auspica la deglobalizzazione, pensando così di tornare al piccolo mondo antico di una volta – che peraltro non si capisce bene in quale epoca storica si trovi – sta semplicemente dicendo che vuole prezzi più alti e meno ricchezza diffusa. Per tutti. La deglobalizzazione non troverebbe vincitori e vinti, solo perdenti.

Ovviamente non si tratta di prendere per buone le stime degli economisti, che sono semplici congetture, come è opportunamente segnalato. Ma capire le tendenze che le esprimono. L’idea di chiudersi in recinti è di per sé involutiva, e non dovrebbero servirci gli economisti per capirlo. L’uomo è andato avanti nella storia perché ha deciso di passare alla posizione eretta, con tutti i terribili rischi che ciò deve aver comportato per i nostri progenitori – ce li ricordano vagamente i bambini che imparano a camminare – che però in cambio ne hanno avuto l’intuizione dello spazio, che da lì a quale millennio avrebbe portato con sé quella squisitamente economica, del tempo.

Se torniamo alla nostra simulazione, c’è un altro elemento che vale la pena mettere in rilievo. Anzi, due: l’impatto sui prezzi e sui salari. Si accusa la globalizzazione di avere impoverito le grandi masse a privilegio di pochi, di aver amplificato le diseguaglianze. E si possono portare molti elementi di fatto a conferma di questa convinzione. L’analisi svolta dagli economisti della Bce ci dice altro. Ad esempio che uno degli effetti della frantumazione commerciale è la crescita dei prezzi, guidata dalla carenza di beni intermedi che, dovendo essere riallocati nei “recinti” territoriali creano uno shock di di offerta.

E prezzi più alti, lo stiamo vedendo proprio in questi mesi, pesano innanzitutto sulle persone più fragili. Non esattamente un buon affare.

La seconda evidenza è ancora più interessante. L’aumentata domanda di beni intermedi, quindi a basso valore aggiunto, avrebbe un impatto positivo sulla domanda di lavoro poco qualificato, il cui prezzo, perciò, aumenterebbe. Ciò significa che – sogno proibito di molta politica – i lavoratori meno qualificati vedrebbero aumentare le retribuzioni relativamente di più di quelli più qualificati. Questo nei paesi avanzati: in Asia accadrebbe il contrario.

Anche qui, non si tratta di credere a queste previsioni, che sono ovviamente incerte. Si tratta di chiedersi se davvero vogliamo abitare in un mondo dove i prezzi sono più alti e si premia la poca qualificazione, che significa un capitale umano meno attrattivo e quindi un potenziale immaginativo più basso. La deglobalizzazione, in fondo, chiudendo le frontiere chiude anche la nostra immaginazione.

A qualcuno questa prospettiva potrà piacere. Ma si rassegni. Ci hanno provato in tanti, ma non c’è mai riuscito nessuno. Abbiamo sempre aumentato le connessioni. Per dirla diversamente, saremo globali o non saremo. Semmai dobbiamo capire come farlo meglio.

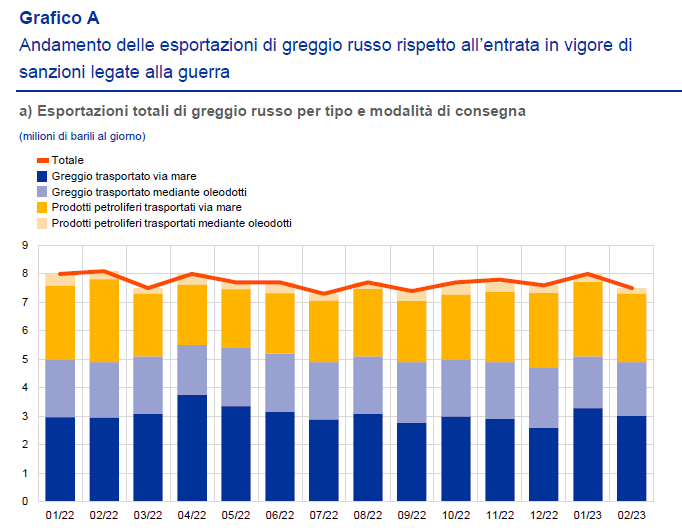

Sarebbe troppo facile, e in fondo superficiale, notare come dal gran rumore delle sanzioni sul petrolio russo sia derivato il poco o niente degli effetti sull’export complessivo, come si potrebbe dedurre leggendo l’ultimo bollettino della Bce che dedica alla questione un utile approfondimento. Perché non è questo l’insegnamento principale che possiamo trarre da questa vicenda.

Per trovarlo, forse, dobbiamo guardare altrove. Osservando magari come le previsioni funeste di chi immaginava crisi petrolifere incipienti siano state ancora una volta smentite. Per dire: l’Opec + ha dovuto annunciare nuovi tagli di produzione per ridare ossigeno ai corsi petroliferi che, anzi, dopo l’applicazione delle sanzioni si sono persino depressi.

Attenzione però: il grafico sopra fa riferimento alle quotazioni Brent. Se andiamo a vedere quelle dell’Urals, ossia il petrolio russo che veniva esportato in Europa, si osserva che questo prodotto viene venduto a forte sconto rispetto al Brent. Il differenziale fra i due, che era di 3 dollari prima dell’invasione, è arrivato a 35, crescendo persino dopo l’applicazioni delle sanzioni.

Questo mentre il petrolio di qualità Espo (Eastern Siberian-Pacific Ocean), che viene di solito esportato in Asia è rimasto più vicino alle quotazioni internazionali. Probabilmente anche perché questo greggio viene esportato tramite oleodotti non soggetti alle sanzioni occidentali o mediante petroliere con bandiere non registrate, e quindi capaci di sfuggire alle ultime sanzioni entrate in vigore.

Ciò per dire che dobbiamo sapere di che petrolio russo parliamo, quando guardiamo i volumi. E soprattutto anche di chi lo compra. Perché l’effetto realmente visibile delle sanzioni non si è visto sui volumi, sostanzialmente stabili a parte in alcuni momenti, ma fra gli acquirenti.

Di fatto, il petrolio russo, dall’inizio della guerra, va sempre più in Asia e sempre meno in Europa. Che è un modo come un altro per notare come la crisi internazionale non abbia interrotto la globalizzazione: l’ha solo orientata diversamente. E questo è un primo insegnamento che possiamo trarre da questa vicenda: la globalizzazione è resiliente, nostro malgrado.

Il secondo insegnamento è che in questa resilienza c’è una grande capacità di trasformazione. La Russia è riuscita a orientare anche il suo export di prodotti raffinati, per i quali la domanda asiatica è meno pronunciata, verso l’Africa e altre destinazioni sconosciute, col risultato che “rispetto al gennaio 2023 le esportazioni aggregate di petrolio sono diminuite soltanto del 3 per cento dall’applicazione delle sanzioni”.

Si potrebbe dedurne che le sanzioni sono inutili, ma sarebbe una conclusione errata. Lo scopo delle sanzioni non era impedire l’export del petrolio russo. Era che l’occidente smettesse di comprarlo. E quindi far sterzare altrove la globalizzazione, non interromperla. Questo almeno, ormai, dovremmo averlo capito.

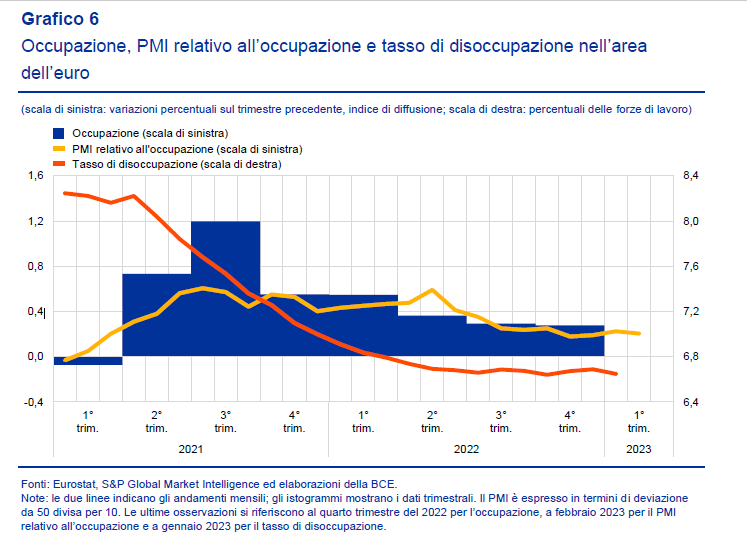

L’occupazione nell’area euro, in espansione dal secondo trimestre 2021, continua a crescere associandosi a un tasso decrescente di disoccupazione, mai così basso da un biennio. Si intravedono segnali di rallentamento, e tuttavia il trend sembra ancora robusto abbastanza al punto, semmai di generare qualche preoccupazione. Da un parte un mercato del lavoro teso riscalda i prezzi. Dall’altra si vede la domanda privata contrarsi, nel quarto trimestre 2022, a causa della diminuzione del reddito disponibile, al quale l’inflazione ha sicuramente contribuito. Insomma: l’occupazione aumenta, i prezzi salgono, per le più svariate ragione, ma i lavoratori hanno sempre meno soldi in tasca. Esito prevedibile: un rallentamento della crescita, o magari una recessione. E invece no. L’ultimo bollettino della Bce vede una crescita della domanda al dettaglio nel primo trimestre 2023. Le famiglie si aspettano un’inflazione più bassa e temono meno l’incertezza. L’occupazione batte la preoccupazione. Per adesso.