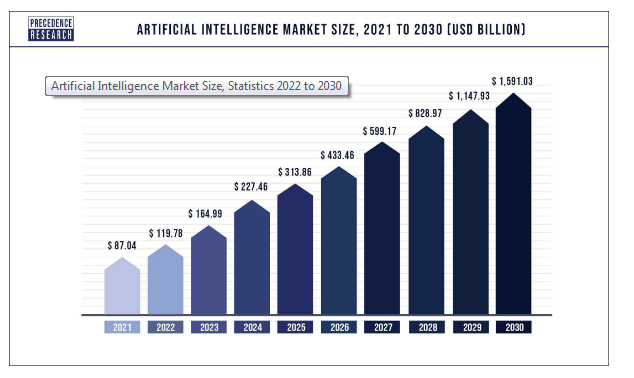

Abbiamo paura delle macchine da quando abbiamo iniziato a costruirne. Temiamo l’innovazione, e tuttavia non riusciamo a farne a meno. Almeno da quando siamo diventati capaci di creare tecnologie. Vale per la ruota, il fuoco – pensate a quanto doveva spaventarci il fuoco, ci fa paura ancora oggi – , i telai meccanici e oggi l’intelligenza artificiale. Siamo scimmie vestite che hanno paura di ciò che indossano, perché temono di trasformarsi nel vestito. Lo spauracchio verso l’IA è solo la versione riveduta a corretta di quello che all’inizio del XIX si chiamava luddismo, e il fatto che gli ultra-miliardari firmino manifesti per invitare alla prudenza contro le macchine cosiddette intelligenti non è diverso da quando i Tudor inglesi vietavano le macchine per stampare fibbie. La paura è un sentimento democratico e trasversale. Esattamente come il coraggio. Il punto però non qui temere le macchine perché ci rubano il lavoro. Ciò che è davvero importante è capire che se abbiamo paura che un computer, che non fa altro che rimescolare idee e fatti noti, scriva meglio di noi un testo, una poesia, una musica o quello che volete voi, significa che abbiamo paura di non aver più nient’altro da dire. Nulla da aggiungere a ciò che è stato scritto, suonato, dipinto e, in sostanza immaginato. Ma in questo caso i bot saremmo noi. E’ di questo che abbiamo paura.

La recenti disavventure dei fondi Pnrr, che non è ben chiaro che fine faranno, ci ricorda una elementare verità contenuta nel grande libro del debito pubblico che però si legge solo se lo si guarda in controluce. Che il debito dipenda anche dalla gestione della spesa pubblica è chiaro a tutti, infatti. Meno che la spesa pubblica, volendo semplificare, si divida in spesa corrente e spesa in conto capitale. Questo vuol dire che se un paese ha un problema di spesa pubblica molto probabilmente ne ha due.

Prendiamo il nostro caso. L’Italia da anni non riesce ad esprimere una spesa efficiente sul versante degli investimenti. Prima perché – così almeno racconta la vulgata – non c’erano le risorse. Magari dimenticando la quantità di fondi europei che perdiamo ogni anno. Poi perché la stessa insipienza di molte delle nostre pubbliche amministrazione mette a rischio un paio di centinaia di miliardi sempre di provenienza europea. Peraltro smentendo un’altra annosa vulgata, ai confini del pensiero magico, secondo la quale se arrivassero tanti soldi risolveremmo tutti i nostri problemi.

Che sarebbe pure vera, questa affermazione, se fosse riferita al secondo problema che abbiamo, sul versante della spesa pubblica: quello delle spesa corrente. Consumiamo una grande quantità di risorse correnti, e tuttavia sembra non bastino mai. Peggio ancora, sembra non ci portino da nessuna parte.

Proviamo a dirlo semplicemente: se l’Italia fosse un’automobile, la spesa corrente sarebbe rappresentata da copertoni e benzina, ossia ciò che serve per farla camminare. Noi spendiamo moltissimi soldi per far camminare un’automobile che, pur consumando molto, cammina male e ci fa viaggiare in modo poco confortevole, proprio perché nel tempo non abbiamo investito ciò che serviva – problema di incapacità a spendere risorse – per tenere in ordine il motore e la carrozzeria.

Questo duplice problema, restando sempre al nostro esempio, ci porta alla conclusione che spendiamo molto per fare pochi chilometri. Siamo come un’auto d’epoca tenuta male. Bella, costosa e scomoda.

Fuori dall’esempio, bruciamo molte risorse ma produciamo poco pil. L’esempio del superbonus è abbastanza eloquente e non ha bisogno di altri commenti. Peggio ancora: sembra che siamo del tutto privi della consapevole che una spesa in conto capitale generi una spesa corrente. Se investendo mi compro un’altra auto, devono comunque garantirle benzina e copertoni che aumentano ciò che spendo per queste voci. Fuori di metafora: non basta fare un ponte, per essere felici: poi bisogna mantenerlo in efficienza spendendo ogni anno quel che serve. Cosa che tendiamo a dimenticare.

Avere una spesa pubblica corrente costantemente insufficiente e poco efficace significa produrre servizi scadenti e soprattutto costringe le autorità a spostare costantemente l’attenzione su questo versante della spesa trascurando quello degli investimenti. Per il quale, peraltro, non basta avere risorse disponibili, ma serve anche capacità di spesa: quindi di pianificare e gestire procedure complesse. Quindi personale in grado di fare questo lavoro. Ma se non si investe sulle persone, poi non si riesce ad investire i soldi quando è necessario. Insomma: uno dei tanti circoli viziosi nei quali ci agitiamo.

Avere due problemi sul versante della spesa pubblica genera il terzo: il debito pubblico. Che cresce non solo perché aumenta la spesa, ma anche perché non aumenta – o aumenta poco – il prodotto il cui tasso di crescita dovrebbe più che compensare il costo medio del debito per evitare l’effetto snowball, ossia la “palla di neve” che per pura inerzia fa aumentare lo stock del debito.

Questa situazione non ha soluzioni facili. Non c’è alcuno slogan che possa risolverla. E anche l’idea che basti avere tanti soldi per risolvere i problemi è fallace, come mostra il caso Pnrr.

Forse è più utile, con molta umiltà, ammettere le nostre difficoltà e, senza metterci in croce da soli, provare a risolverle facendo appello a un comune senso di responsabilità e a uno spirito collaborativo. Vaste programme.

Nei giorni scorsi è stato diffuso un rapporto dal gruppo Earth4All che ha fatto tirare un sospiro di (quasi) sollievo fra i molti osservatori per i quali la crescita della popolazione è la prima causa della nostra incipiente crisi ambientale. Il motivo è presto detto: fra gli scenari elaborati dagli autori ce n’è uno che prevede un picco di popolazione a 8,5 a metà del secolo e un rapido declino fino addirittura a sei miliardi, nel 2100, più o meno al livello dell’inizio del nostro secolo.

Una così rapida decrescita della popolazione sarebbe poi raggiunta grazie a “investimenti senza precedenti nella riduzione della povertà, in particolare nell’istruzione e nella sanità, insieme a straordinari cambiamenti politici in materia di sicurezza alimentare ed energetica, disuguaglianza ed equità di genere. In questo scenario la povertà estrema viene eliminata in una generazione (entro il 2060) con un forte impatto sui trend della popolazione mondiale”.

L’associazione fra diminuzione della povertà e della popolazione è sicuramente interessante da sottolineare. Il pensiero che ci sarebbero meno poveri se fossimo meno numerosi è tanto diffuso quanto poco fondato, visto che la storia ci dimostra che è accaduto il contrario: l’espansione della ricchezza si è infatti accompagnata a quello della longevità e quindi della popolazione. Ne parlo diffusamente nel mio libro, La Storia della ricchezza. Chi volesse saperne di più può approfondire leggendolo.

Un’altra idea contenuta nello studio merita una menzione. “Sappiamo che il rapido sviluppo economico nei paesi a basso reddito ha un enorme impatto sui tassi di fertilità. I tassi di fertilità diminuiscono man mano che le ragazze ottengono l’accesso all’istruzione e le donne acquistano indipendeza economica e hanno accesso a un’assistenza sanitaria migliore”. Così almeno dice Per Espen Stoknes, uno dei dirigenti del gruppo che ha rilasciato il rapporto. Insomma: viene sottolineato quel dilemma fra produzione e riproduzione che abbiamo tante volte osservato qui.

In ultimo, ma non certo per ordine d’importanza, la constatazione che “contrariamente ai miti popolari, il team ha scoperto che la dimensione della popolazione non è il motore principale di eventi come il cambiamento climatico. Piuttosto, sono i livelli estremamente elevati di impatto ambientale del 10% più ricco del mondo a destabilizzare il pianeta”. Cioè siamo noi ricchi che facciamo male alla Terra. Ossia gli stessi che, nei numeri di oggi, non di domani, si stanno estinguendo. Ma se trasferiamo la nostra ricchezza altrove, non c’è il rischio che poi queste popolazioni diventino cattivi come noi con l’ambiente?

Ed ecco il succo di questa nuova vulgata: i ricchi fanno male al pianeta. Quindi rendiamoli più poveri spostando risorse su chi ne ha bisogno e così facendo diminuiamo anche la popolazione, che pure se non provoca il cambiamento climatico è meglio tenere sotto controllo. Sottotitolo: meglio pochi, non troppo ricchi, ma buoni.

L’ennesima versione della decrescita felice, che comprensibilmente suscita molti entusiasmi, non tiene conto di alcune complessità e diverse evidenze. La prima è che la ricchezza non è un interruttore che si può accendere o spegnere, e tantomeno un elenco di beni materiali: è un processo sociale e culturale che richiede secoli per consolidarsi e attivarsi. Una volta disinnescato questo processo non possiamo stabilire un livello per noi “giusto” e fermarci là. L’unico limite in basso è la miseria.

Secondo, più determinante: se saremo meno non vuol dire solo che saremo meno numerosi. Saremo meno in tutto, anche nella nostra capacità di immaginare un futuro migliore di quello che disegnano questi scienziati dell’infelicità.

Oggi proviamo a levare lo sguardo da ciò che ci è più prossimo per indirizzarlo verso ciò che appare distante. Un esercizio di osservazione che forse è più utile dell’ennesima riproposizione dei soliti punti di vista per scrutare ai fatti economici.

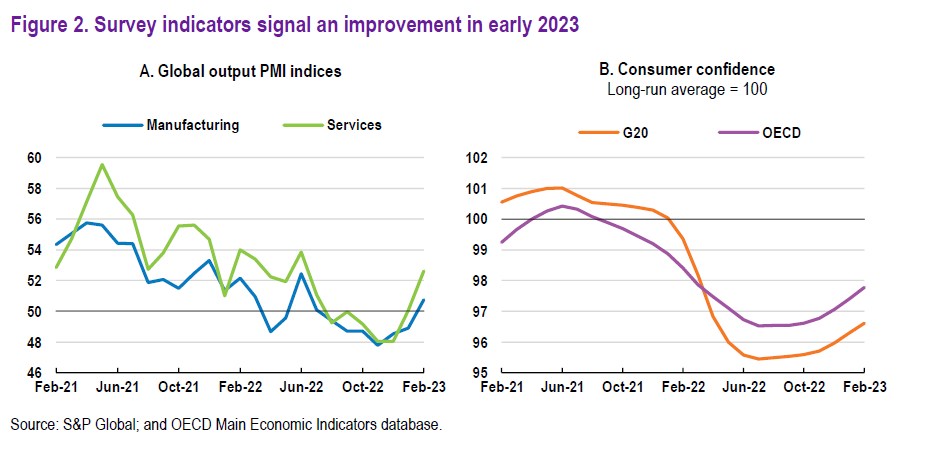

Cominciamo dai due problemi più urgenti che ci propone l’attualità: la crisi bancaria, che potrebbe diventare finanziaria, e quella inflazionistica, che ha già gravi ricadute sociali. Cosa hanno in comune queste due crisi? Sono frutto di un qualche squilibrio.

I manuali di economia, da tempo immemore, insegnano (vorrebbero almeno) che lo scopo dei sistemi economici è perseguire l’equilibrio. Questo pensiero parte da lontano e non è questo il luogo per ripercorrerne la genealogia. Tuttavia vale qui leggere le parole scritte su libro pubblicato un decennio fa.

“Probabilmente la concezione metafisica della realtà atemporale ha causato il danno più grave attraverso la sua influenza sull’economia. Il difetto fondamentale nel pensiero di molti economisti è la convinzione che il mercato sia un sistema con un unico stato di equilibrio. Esiste persino un teorema matematico che afferma che nello stato di equilibrio nessuno può essere reso più felice senza che qualcun altro diventi meno felice”.

Quindi, la conseguenza: “Se esiste un solo equilibrio stabile, non ci sono molte possibilità per l’azione umana e la cosa migliore da fare è lasciare libero il mercato di raggiungere quell’equilibrio. Se invece gli equilibri possibili sono molti, e nessuno è completamente stabile, allora l’azione umana deve partecipare e guidare la dinamica in base alla quale si sceglie un equilibrio tra i molti possibili”.

Prima di sapere chi ha scritto queste parole, conviene capirle bene. L’idea di equilibrio nasce da un paradigma – sostanzialmente quello newtoniano – nel quale spazio e tempo sono enti assoluti all’interno dei quali, conoscendo le condizioni iniziali, possiamo dedurre quelle finali applicando delle regolarità in forma matematica che vengono chiamate leggi. Da questo paradigma all’equilibrio generale di Walras il passo è molto breve.

La conseguenza di questo paradigma è una realtà pre-determinata, il cui ordinamento è affidato a una logica esterna – quella di mercato nel caso di Walras, quella di Dio nel caso di Newton – dove di fatto il futuro è determinato dal passato. Le condizioni iniziali, appunto.

Se il punto d’arrivo è l’equilibrio, tutto ciò che vi si oppone è un disturbo che deve essere eliminato, per la semplice ragione che non corrisponde allo stato ideale. Ogni realtà atemporale è deterministica quindi non crede nella libertà: il futuro è sostanzialmente scritto e deve solo essere scoperto.

Proviamo adesso a capovolgere il paradigma. Diciamo che lo stato di equilibrio è illusorio come l’idea che esista una realtà atemporale. Poiché viviamo nel tempo, dobbiamo convivere con lo squilibrio ed è in questo squilibrio che troviamo ogni volta le risorse per generare la nostra prosperità. Quindi lo squilibrio è nostro amico: l’equilibrio una pericola illusione.

Accettare la realtà dello squilibrio significa coglierne le opportunità grazie all’uso intelligente della nostra immaginazione, che ha notevoli capacità. Lo scopo del pensiero economico, non è insegnare a perseguire l’equilibrio, e tantomeno teorizzarlo, ma insegnare a gestire in maniera creativa lo squilibrio. Non esiste la dicotomia fra stato e mercato. Esistono persone che devono decidere e agire.

Quanto all’immaginazione, vale la pena leggere un’altra citazione presa dallo stesso libro. “Tutto il progresso delle civiltà umana, dall’invenzione dei primi strumenti alle nascenti tecnologie quantistiche è il risultato dell’applicazione disciplinata dell’immaginazione”. E poi confrontarla con quest’altra, che è più recente ed è stata scritta prima di conoscere la prima. “Un libro non è soltanto un mucchio di parole: è nutrimento per l’immaginazione, ossia il nostro superpotere. Ne abbiamo un gran bisogno per scrivere il nostro futuro”.

E veniamo, infine alle fonti. Le prime tre citazioni sono estratte dal libro “La rinascita del tempo”, di Lee Smolin, famoso fisico teorico statunitense che ha come sottotitolo “Dalla crisi della fisica al futuro dell’universo”. Quella sul superpotere l’ho estratta dal mio libro, “La Storia della ricchezza” che ha come sottotitolo “L’avvento dell’Homo Habens e la scoperta dell’abbondanza”. Non certo per vanità. Ma perché è interessante osservare come uno scienziato che studia la fisica arrivi sostanzialmente alle stesse conclusioni di uno storico dell’economia quanto agli strumenti da utilizzare e alla visione che dobbiamo coltivare di fronte all’idea del futuro. Significa che è in corso una straordinaria convergenza fra scienze della natura e scienze sociali che di fatto rende insignificante questa distinzione. Gli scienziati della natura somigliano sempre più a quelli sociali, e viceversa. Quindi non c’è ormai più nessuna differenza. Ciò che conta è, appunto, il paradigma.

Qualunque sia la disciplina da cui si proviene, oggi il problema non è capire se l’universo abbia undici dimensioni o se l’inflazione sia un fatto di squilibrio monetario. Il problema è se vogliamo scriverci il futuro da soli o farcelo scrivere da altri. Questo è l’autentico problema proposto da tutta la scienza.

Nel primo caso dobbiamo salutare lo squilibrio come fattore evolutivo, non averne paura e imparare a gestirlo. Nel secondo farci addormentare da una qualunque narrazione, come si dice oggi. Abbracciare la realtà o scegliere una favola. A noi la scelta.

Non ci sono molte possibilità di sfuggire all’obbligo che i nostri tempi – ma solo i nostri poi? – ci impongono. Ossia quello d’esser migliori di quello che siamo già, e continuare a migliorarci. Piaccia o meno, in un’economia della conoscenza, alla quale ormai ci pregiamo di trasformarci, le competenze sono l’asset principale di ogni agente economico. Perciò bisogna studiare, e ancora studiare. Farsi venire continuamente idee. Provare a realizzarle. Imparare cose nuove. Non fermarsi mai. Trasformarsi in cacciatori e raccoglitori della conoscenza. Perché questa irrequietezza è il carburante dell’immaginazione, ossia ciò che rende interessante il nostro andare avanti. Non si tratta di candidarsi a una vita faticosa, che avremo comunque. Ma di sceglierla per farne qualcosa di buono. Chi si contenta gode, dice la saggezza popolare. Chi non lo fa ha qualcosa di meglio: una nuova saggezza.

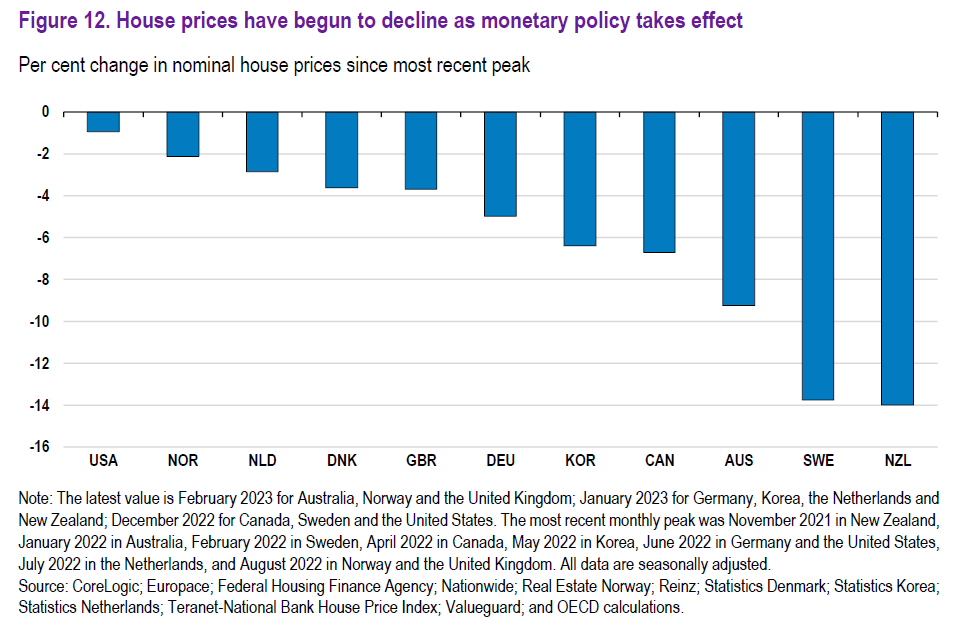

Non stupisce ovviamente nessuno la circostanza che la primavera dei tassi di interesse, fioriti a livelli impensabili nello spazio di pochi trimestri, si associ all’autunno del mattone, gonfiato all’inverosimile quando i tassi di interesse erano congelati a zero. In quel complicato sistema di vasi comunicanti che è il nostro sistema economico – qualunque sistema in effetti – certi meccanismi funzionano con una regolarità che quasi ci spingono ancora a coltivare l’illusione che esistano davvero le relazioni causa effetto e altre amenità alle quali ormai credono solo i giornalisti e i politici. Il fatto è che i prezzi delle case iniziano a scendere perché erano saliti troppo, mentre i tassi salgono perché erano scesi troppo. Si può anche credere che questi due fenomeni siano collegati. E può anche esser vero. Ma non vuol dire che sia reale.

Un bel paper pubblicato di recente dalla Bis di Basilea aggiunge un grado in più di comprensione della straordinaria complessità che si annida dietro un fatto puramente meccanico come l’aumento dei prezzi. Ci eravamo talmente disabituati a pensare all’inflazione che avevamo dimenticato quanto fosse complicato raccapezzarsi dentro a un mondo che pare perdere la bussola. Cos’altro provoca, in fondo, la crescita dei prezzi, se non il disorientamento delle scelte di consumo e di investimento?

Questa confusione oggi è molto diffusa, come si arguisce dal grafico sopra. La tigre inflazionistica ruggisce rumorosamente in tutto il mondo dopo oltre trent’anni di (quasi) silenzio. Ed è giusto oltre che molto umano chiedersi perché, sapendo per giunta che qualsiasi ragionamento causalistico – e non serve ricordare l’insegnamento di Hume – è per sua natura parziale.

E tuttavia l’antica tradizione secondo la quale verum scire est scire per causas, che Bacone mise a cardine del suo metodo scientifico, è assai dura a morire. Questo spiega il florilegio di analisi che individuano in questa o quella ragione – il rincaro energetico, piuttosto che le strozzature sul lato dell’offerta, ma anche le politiche fiscali generose – la causa a monte di questa stupefacente e persistente ondata di rincari.

Il paper della Bis, invece, si distingue per il punto di vista, che sintetizziamo a vantaggio dei tanti che non hanno voglia di immergersi nel labirinto matematico edificato per dare sostanza dell’idea di fondo – la matematica come linguaggio della scienza è un altro retaggio del Seicento che non si decide a passare di moda – proposta dagli economisti.

In sostanza, l’idea è molto facile a dirsi: l’inflazione non è un fenomeno univoco. Dietro l’aumento dell’indice si annidano complessità che lasciano ipotizzare che esistano almeno due stati inflazionistici, uno di bassa e uno di alza inflazione, che condizionano l’evoluzione dell’indice. Per dirla diversamente: la stessa causa – visto che comunque dobbiamo conoscere per causas – ha effetti diversi a seconda se lo stato inflazionistico è diverso. Si potrebbe chiedersi se questo stato sia un fatto psicologico – un mindset, per dirla in inglese – oppure un fatto oggettivo inerente nella meccanica dei prezzi, ma si rischia di perdersi in dispute filosofiche d’altri tempi.

Più interessante capire significhi e cosa comporti questa idea. Una prima risposta la troviamo nell’osservazione che “l’inflazione tende ad auto-stabilizzarsi in un regime di bassa inflazione, ma perde quella proprietà quando passa a un regime di alta inflazione”. Detto diversamente i prezzi accelerano di più quando lo stato dell’inflazione cambia. L’inflazione, quindi, è relativa al rispetto al regime di riferimento, non agisce all’interno di uno stato “assoluto”. Di conseguenza “man mano che l’inflazione aumenta al di sopra di livelli molto bassi, diventa un punto focale per i lavoratori e le imprese. Ciò aumenta la probabilità di spirali salari-prezzi”. Il cambio di regime inflazionistico, insomma, è di per sé inflazionistico.

Un’altra osservazione che vale la pena sottolineare è quella che ha a che fare con la politica monetaria. In regime di bassa inflazione, dicono gli autori, funziona poco. Una conclusione che sembra confermare le osservazioni dell’ultimo ventennio di politiche monetarie ai confini dello sconsiderato senza effetti sull’inflazione, ostinatamente bassa.

Ma se si passa al regime di alta inflazione, la politica monetaria recupera la sua efficacia. Traduzione: occorre alzare senza indecisione i tassi di interesse.

I più curiosi potranno leggere da soli il resto. Per quel che serve al nostro discorso, basta ricordare che questa sorta di teoria della relatività dell’inflazione – inflazione relativa al mindset del sistema economico – ha il vantaggio di ricordarci che noi esseri umani siamo leggermente più complicati di un’equazione differenziale o di un algoritmo. Quello che coviamo nella nostra testa è molto misterioso e assai più importante di quello che ci dice un modello matematico. Persino il modello l’ha capito. Noi ancora no.

Sono passati più di cent’anni da quando Frank Hyneman Knight pubblicò Risk, Uncertainty and Profit, libro ormai ricordato solo dagli addetti ai lavori e neanche troppo. Quel 1921, peraltro, anche Keynes pubblicò un libro assai meno celebre del suo Le conseguenza economiche della pace, pur se molto interessante: Il Trattato delle probabilità.

Quell’inizio di anni Venti caratterizzò un periodo, durato per tutto il ventennio trascorso fra le due guerre, durante il quale il pensiero economico conobbe una straordinaria fioritura, raccontata in un altro libro dimenticato di G.L.S Shackle (Gli anni dell’alta teoria : invenzione e tradizione nel pensiero economico, 1926-1939), nel quale proprio la “scoperta” del concetto di rischio, inteso come quantità stimabile utilizzando il calcolo delle probabilità, e il riconoscimento dell’incertezza sostanziale di ogni futuro fu l’attivatore della lenta e costante erosione del mondo magico disegnato dagli economisti nel XIX secolo: quello di Walras, Jevons e altri, della quale sempre Keynes sarà il culmine e insieme l’epigono con la sua Teoria generale.

Ricordare questa bibliografia non è un vezzo da erudito, ma un semplice promemoria per leggere l’attualità con un occhio appena più smaliziato di quello di un osservatore occasionale. Un tentativo di riflettere su quella che è la sostanza della realtà che proprio in quegli anni fu messa a fuoco dal pensiero economico. Ossia il fatto, per dirla con le parole di Shackle, che “del futuro non sappiamo nulla”. Quindi è incerto, non semplicemente rischioso.

E per fortuna, dovremmo aggiungere. L’incertezza che avvolge il futuro, e quindi sostanzialmente il rifiuto di ogni determinismo, a cominciare da quello meccanico dell’attuale panoplia di strumenti previsionali messi a disposizione dai ricercatori, è la migliore garanzia che abbiamo circa la “libertà” del tempo a venire. Proprio l’incertezza ci mette al sicuro, potremmo dire con un certo gusto per il paradosso.

Questa sensazione traspare chiaramente in tutti i vari bollettini che le varie agenzie pubblicano regolarmente. Oggi recitano il mantra che i rischi di avere una crescita fragile – Ocse dixit nel suo ultimo outlook – sono al rialzo. E quando leggiamo questa frase dobbiamo ricordare che la parola rischio è usata in senso probabilistico, ossia come funzione di un calcolo elaborato da un sofisticato algoritmo che elabora dati sostanzialmente riferiti al passato per quotare una probabilità di avere un certo evento in futuro. In questo caso una crescita sotto il livello tendenziale (a sua volta costruito sui dati del passato).

I calcolatori, insomma, sono solo in grado di elaborare rischi perché non hanno alcun modo di confrontarsi con l’incertezza. Detto semplicemente: non conoscono il futuro. Neanche noi uomini abbiamo questa facoltà. Ma per la semplice ragione che dovremmo aver capito che il futuro non è un cassetto chiuso del quale dobbiamo indovinare il contenuto che qualcuno ci ha messo dentro. Ma semmai è un cassetto chiuso che dobbiamo riempire di contenuti. E che quindi dobbiamo aprire prima di popolarlo. Per farlo non serve essere indovini. Serve avere immaginazione.

Ciò per dire che l’incertezza può divenire anche un fattore di riequilibrio dei tanti squilibri che popolano la nostra economia internazionale, se la si lascia lavorare. A patto, certo, di non averne paura.

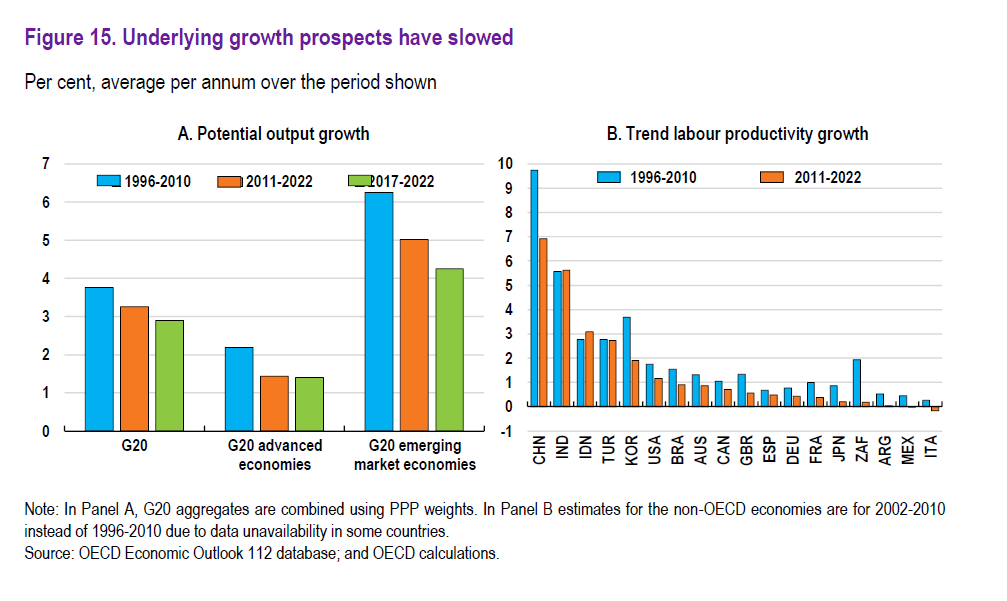

Salvo pochi paesi emergenti, la produttività del lavoro sta diminuendo ovunque, con un evidente peggioramento nell’ultimo quinquennio, al quale certo ha contributo il caos pandemico. L’Ocse, che ha diffuso queste rilevazioni, fra le varie cause sottolinea quella dell’inverno demografico, ormai avanzato nei paesi più sviluppati e alle porte anche nei campioni emergenti – si pensi alla Cina – che tende a far diminuire la crescita potenziale. Fra i guai del diventar vecchi c’è anche quello di essere meno produttivi, evidentemente. Sicché l’inverno demografico ha finito col contagiarsi alla crescita. A furia di privilegiare la produzione, a scapito della riproduzione, abbiamo finito col segare il ramo sul quale si poggia la nostra prosperità. Rimane da capire come sosterremo questa mole crescente di anziani, che chiederanno – e giustamente – un welfare adeguato, in cambio del quale hanno investito la loro vita professionale. Sarà interessante da osservare. Non vuol dire che sarà piacevole.

Zitto zitto il dollaro statunitense ha assunto dall’inizio della crisi Covid un atteggiamento che lascia sospettare che dietro la notizia esagerata della sua morte imminente si celasse una insospettabile metamorfosi. Prima, per dirla con le parole degli studiosi della Bis, quando i prezzi delle commodity salivano il dollaro scendeva, e viceversa. Invece negli ultimi tre anni si è osservato che il valore del dollaro, misurato in termine di cambio reale, è aumentato insieme al prezzo delle commodity. Una rivoluzione, che stravolge convinzioni che si radicavano da un quarantennio. Gli studiosi ipotizzano che ciò dipenda dall’esser divenuti, gli Stati Uniti, esportatori netti di beni energetici. Quindi l’aumento del costo di questi beni apprezza anche la valuta che li denomina e insieme le ragioni di scambio Usa. Questo vuol dire che prima i paesi che importavano commodity denominate in dollari potevano contare sull’indebolimento relativo della valuta americana, che in qualche modo compensava le loro bollette energetiche. Adesso non più. Quando il petrolio sale, il dollaro sale e tutti gli altri, a cominciare da noi europei, paghiamo relativamente di più. Il dollaro emergente non è più il vecchio dollaro di prima. Salvo il fatto della sua capacità egemonica. Che è aumentata.