Etichettato: bollettino economico bce

La tendenza disinflazionaria della globalizzazione

Ora che l’inflazione sembra voler tornare di moda, dopo essere scomparsa dai radar degli osservatori da un ventennio abbondante, vale la pena approfondire – sperando che sia robusto – il legame che molti economisti ipotizzano esista fra l’andamento dei prezzi e la globalizzazione che sempre da un ventennio, ossia da quanto l’internazionalizzazione ha mostrato di accelerare sempre di più, sembra abbia influito significativamente proprio sull’inflazione.

Il grafico sopra, pubblicato dalla Bce nel suo ultimo bollettino, sembra fatto apposta per nutrire il sospetto che ci sia una profonda correlazione – che magari transita attraverso i prezzi delle importazioni – fra andamento crescente della globalizzazione e trend decrescente dei prezzi. Ma come è noto, i sospetti di correlazione non sono mai una prova. Perciò è assai più sensato parlare, semmai, di bias, come dicono gli economisti. Ossia di una tendenza che potrebbe spiegare l’andamento di variabili così diverse. E sperare magari che esista davvero, questa tendenza, visto che l’azioni delle banche centrale e dei governi, che pompano senza sosta risorse finanziarie nel circuito economico, sembrano fatte apposta per disancorare le aspettative di inflazione e regalarci una qualche fiammata dei prezzi.

Circostanza nefasta, visto l’attuale livello di debito raggiunto, perché potrebbe costringere le banche ad alzare i tassi di interesse, ben sapendo che l’alternativa – ossia il mantenere una politica monetaria accomodante – sarebbe peggio.

Per valutare l’effetto della globalizzazione sull’inflazione la Bce ha preso in esame tre elementi che per le loro caratteristiche potrebbero essere collegati a un calo persistente della globalizzazione. Ossia l’integrazione commerciale, la globalizzazione dell’informazione e la partecipazione alle catene globali del valore. L’analisi tuttavia mostra che il contributo di queste grandezze agli andamenti inflazionari rimane modesto. Quindi da questo punto di vista non sembra che l’andamento dei prezzi ne sia influenzato.

DI conseguenza rimarrebbe valido il vecchio schema interpretativo che collega l’inflazione alle pressioni (monetarie) sul lato della domanda – classicamente rappresentate dalla curva di Phillips che correla graficamente il livello di occupazione all’andamento dei prezzi – e sul lato dell’offerta, che molto dipende dalle politiche monetarie della banca centrale.

C’è però un punto che bisogna ricordare. Le economie avanzate, oggetto dell’analisi della Bce, hanno mostrato andamenti inflazionari sorprendentemente simili nel quindicennio fra l’inizio dei ’70 e la metà degli ’80 del XX secolo, quando i prezzi salivano – con la significativa eccezione della Germania e della Svizzera – a ritmi del 10%.

Il punto teorico interessante è che “la crescente sincronizzazione dei tassi di inflazione tra paesi riflette l’influenza di fattori comuni, come ampiamente documentato in letteratura”, come scrive la Banca. Perciò è naturale chiedersi quali possano essere questi fattori comuni se quelli analizzati dalla Bce non si sono dimostrati quelli giusti. Alcuni autori hanno stimato che l’inflazione “globale” pesi addirittura circa il 70% sulla varianza dell’inflazione fra paesi.

Questo scenario, perciò , disegna un mondo molto interconnesso, anche se, secondo altri economisti, l’importanza dei fattori globali sarebbe diminuita a partire dalla fine degli anni ’70. Rimane il fatto che questi co-movimenti devono essere compresi e spiegati. Una di queste spiegazioni mette in cima ai fattori che attivano l’inflazione globale gli shock comuni, come quelli vissuti nei ’70 a causa del petrolio, o quelli uguali e contrari perché deflazionistici che abbiamo visto all’opera dopo la crisi del 2008.

Un’altra causa di co-movimento viene individuata nell’evoluzione del regime della politica monetaria e nei cambiamenti strutturali. Ha a che fare, quindi, con il contesto istituzionale nel quale si trovano ad agire i responsabili delle politiche monetarie che – lo abbiamo visto anche in occasione del Covid – tendono a muoversi in maniera coordinata.

Quella che abbiamo chiamato l’internazionale del central banking, insomma, può rappresentare un fattore istituzionale rilevante. La dimostrazione più chiara di questo “potere” la si può ricavare osservando come la convergenza sui target di inflazione fra le principali banche centrali nel tempo ha effettivamente favorito il loro raggiungimento nell’età della Grande Moderazione.

La globalizzazione, quindi, non riguarda solo i traffici commerciali di beni, servizi o persone, ma ha a che fare con fenomeni assai più complessi che includono anche le policy. Si pensi ad esempio alla regolamentazione bancaria. Ma questa definizione “allargata” della globalizzazione non viene contemplata dalla Bce, che si limita ad osservarla nel suo aspetto più squisitamente economico, e perciò scrive, ad esempio, che “la globalizzazione si è arrestata dopo la grande crisi finanziaria”. Che è vero se ci si riferisce ai traffici internazionali, ma assai meno vero se si guarda alle policy. Basta pensare agli swap attivati fra le banche centrali proprio in conseguenza della crisi finanziaria, o alle politiche coordinate che hanno condotto a un graduale cale dei tassi di interessi ed all’allargamento dei bilanci della banche centrali.

A limitare la capacità di osservazione dell’effetto della globalizzazione sull’inflazione della Bce è proprio la definizione scelta per la parola globalizzazione. Il fenomeno, infatti, viene osservato nella sua più evidente ricaduta economica e se ne ha un chiaro esempio quando si analizza l’andamento delle catene commerciali del valore, controprova dell’accresciuta intensità degli scambi internazionali.

Questi ultimi sono aumentati passando dal 30% (importazione di beni e servizi sul pil) nel 1980 a oltre il 50% nel 2008 grazie al calo delle tariffe e al progresso tecnologico che ha favorito la delocalizzazione.

E’ chiaro che una maggiore globalizzazione del commercio può avere effetti disinflazionari, agendo sul meccanismo di fissazione dei prezzi e dei salari. Ma stiamo sempre parlando di un aspetto della globalizzazione, non del fenomeno che nella sua interezza è assai più complesso. Così come se può essere vero che “la globalizzazione ha anche avuto effetti pervasivi sui mercati del lavoro, erodendo il potere contrattuale dei lavoratori negli EA e riducendo ulteriormente i costi di produzione”, è vero altresì che gli stessi meccanismi, agendo sui prezzi, hanno aumentato il potere d’acquisto dei lavoratori.

L’analisi della Bce, insomma, per quanto accurata, considera solo alcuni dei fattori che determinano una globalizzazione e focalizzandosi su quelli squisitamente economici rischia di peccare di aderenza alla realtà, che non è fatta solo di economia. E la Bce ne è perfettamente consapevole. ” I movimenti più bruschi dell’inflazione complessiva, verificatisi negli anni ’90 e poi di nuovo dopo il GFC, – scrive – sono probabilmente collegati ad altri fattori, come i cambiamenti nei regimi di politica monetaria, il calo delle aspettative di inflazione e la minore indicizzazione dei salari”.

Solo il tempo ci dirà se la crescente globalizzazione, destinata a intensificarsi proprio in ragione del Covid, avrà effetti deflattivi, confermandosi così il bias che abbiamo ipotizzato all’inizio, o se le decisioni “generose” di alcuni governi, in primis quello Usa, che stanno iperstimolando la propria economia con la compiacenza della banca centrale, finirà con l’infiammare i prezzi. Ma anche in questo caso avremo la conferma che la globalizzazione ha effetto sui prezzi internazionali. Solo che li ha anche al rialzo.

Prezzi in crescita per il mattone, ma fuori dalle grandi città

L‘ultimo bollettino della Bce conferma una tendenza che avevamo già osservato nel nostro paese ma che si conferma essere comune alla zona euro: i prezzi del mattone sono in crescita, ma soprattutto nelle zone esterne alla grande città, dove la crescita dei prezzi è inferiore a quella media.

Si tratta ovviamente di un’osservazione parziale, perché limitata a pochi trimestri, ma comunque interessante da sottolineare perché conferma una certa uniformità di tendenze che lascia sospettare esigenze molto comuni fra regioni parecchio diverse fra loro. La “fuga” dalla grande città, ad esempio.

A livello aggregato la crescita su base annua dei prezzi delle abitazioni è passata dal +4,3% di fine 2019 al +5,8% dell’ultimo trimestre 2020, a ulteriore conferma del fatto che la pandemia ha spinto al rialzo la domanda di mattone. Evidentemente per molti l’esperienza del lockdown è stata uno stimolo per riconsiderare le proprie scelte abitative e, per chi ne ha avuto la possibilità, l’occasione per trasformare il maggior afflusso di risparmio indotto dalle limitazioni sanitarie in un sovrappiù di investimento immobiliare. Detto diversamente, chi ha aumentato il proprio gruzzoletto deve aver pensato di impiegarlo in una casa nuova, magari più spaziosa e confortevole lontano dalla grande città.

La cosa interessante è che questa espansione dei prezzi è stata condivisa da tutti paesi dell’area, anche se la parte preponderante dell’aumento dei prezzi – oltre il 70% – è dipeso da Germania, Francia e Paesi Bassi.

In Germania, poi, la crescita dei prezzi è iniziata addirittura nel 2010, compensando un lungo periodo di prezzi sottotono.

La crescita dei prezzi si è associata a un calo robusto delle compravendite, determinato dal lockdown, che però ha trovato nel credito a buon mercato un potente incentivo, visto che il tasso è arrivato al minimo storico dell’1,3%.

Un altro aspetto interessante da osservare è che la domanda di immobili, e quindi la pressione sui prezzi, si è soprattutto indirizzo verso gli immobili esistenti, anche perché le nuove costruzioni, anche a causa del lockdown, hanno rallentato notevolmente. E poiché questi ultimi hanno un peso relativo importante sugli indici dei prezzi, ecco spiegata una parte della loro impennata.

In sostanza, scrive la Bce, “la contrazione degli investimenti immobiliari nell’area dell’euro osservata nel 2020 (superiore al 5% in termini annui) potrebbe aver pesato sull’offerta di nuove costruzioni, esercitando così un’ulteriore pressione al rialzo sui prezzi delle abitazioni esistenti. La contrazione dei permessi di costruzione osservata nel corso del 2020 potrebbe prolungare questo fenomeno, continuando così a sostenere i prezzi delle abitazioni”.

L’ultimo punto osservato dagli economisti della banca riguarda il confronto dei prezzi fra le capitali e il resto del paese. L’analisi parte dalla premessa che i diversi andamenti dei prezzi potrebbero essere spiegati anche alcuni fattori fondamentali, come le differenze di reddito regionale. Rimane il fatto che “nel corso del 2020 i prezzi delle abitazioni nell’area dell’euro in determinate capitali sono aumentati di 0,7 punti percentuali in meno, anno su anno, rispetto all’aggregato dell’area dell’euro”.

Questo andamento potrebbe “riflettere una certa decelerazione naturale della dinamica dei prezzi, dati i forti aumenti dei prezzi delle case nelle capitali negli anni precedenti e il fatto che i livelli elevati dei prezzi raggiunti in alcune giurisdizioni hanno innescato ricadute di prezzo o spostamenti della domanda verso aree al di fuori delle capitali”. Ma esiste anche la possibilità che “l’aumento osservato dei prezzi delle case al di fuori delle capitali può anche riflettere uno spostamento delle preferenze associato a maggiori possibilità di lavorare da casa”.

Insomma, è presto per trarre conclusioni. Forse ha ragione chi dice che nulla sarà più come prima. Ma per adesso l’unica evidenza è che i prezzi salgono. E questo somiglia molto al passato più recente.

Brexit, conto salato per il commercio Ue

Come sempre molto attenti agli epifenomeni – la marina francese e quella inglese a litigare per le aree di pesca – tendiamo a distrarci quando si tratti di osservare in profondità la trama ormai spezzata delle relazioni fra l’UE e l’UK, formalmente separati e tuttavia prossimi.

Per fortuna c’è la Bce, viene da dire, che nel suo ultimo Bollettino dedica un lungo approfondimento a queste relazioni che proprio nel commercio trovarono un potente acceleratore e che oggi, a Brexit compiuto, potrebbe trasformarsi in deceleratore dei flussi attivi dell’UE, cominciando dai redditi primari della bilancia dei pagamenti, che soffriranno la scomparsa del contributo UK, a finire da quelli commerciali, che per l’UE erano a dir poco rilevanti.

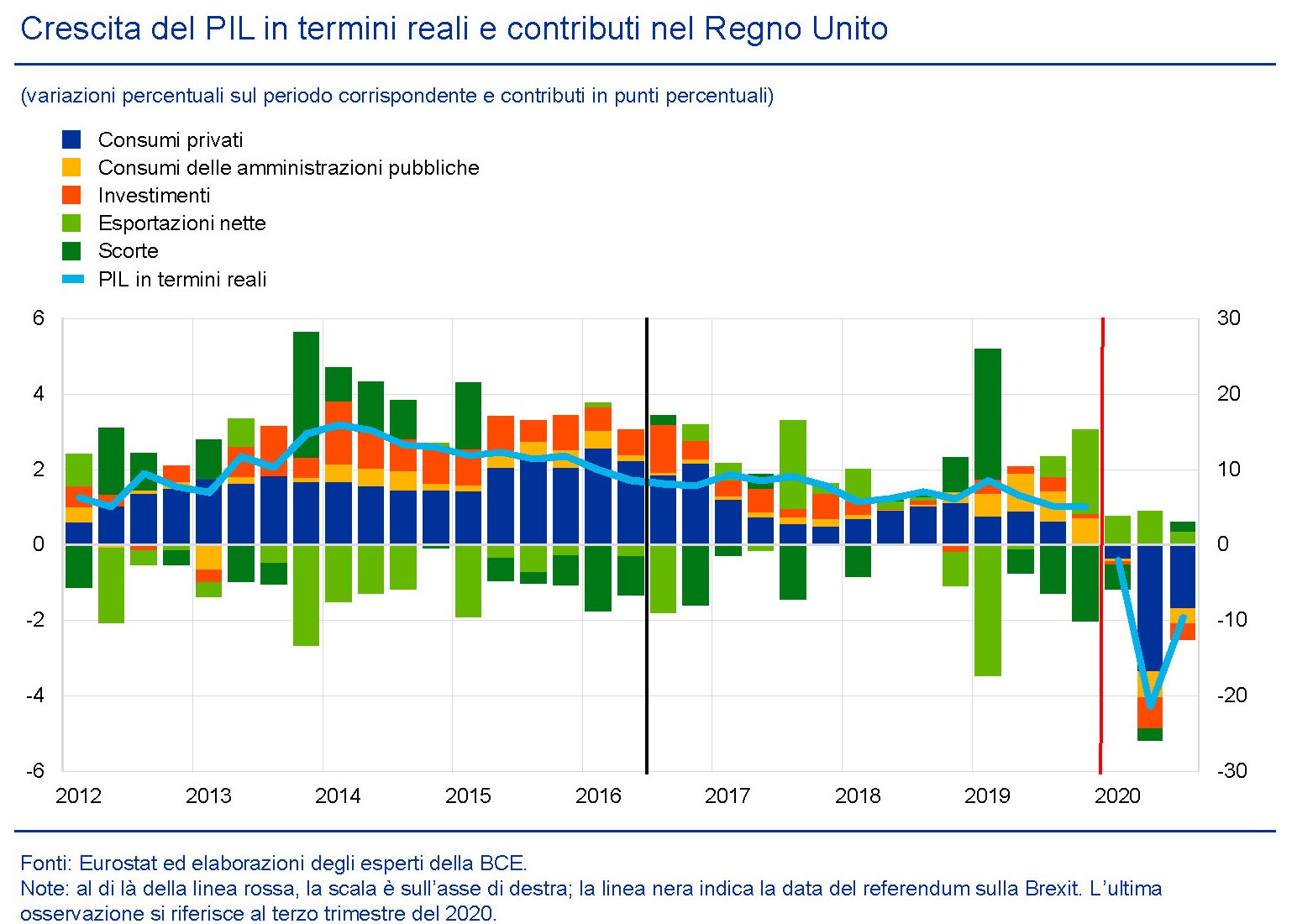

Poiché il discorso è lungo, meglio procedere con calma partendo da un’evidenza alquanto chiara: prima del Brexit l’UK era uno dei paesi più dinamici del G7. Dopo uno dei più lenti. Questo è un fatto che si può osservare dal grafico sotto, che illustra anche il peso delle varie componenti del Pil britannico negli ultimi dieci anni.

Questo non basta ovviamente per dire che sia stato a causa del Brexit. Se si osserva bene la curva del prodotto, infatti, si può notare come il trend di rallentamento fosse iniziato anche prima del 2016. Ma che il referendum abbia favorito questa tendenza sembra abbastanza chiaro. Se guardiamo ad esempio i consumi privati, una delle voci più rilevanti della crescita inglese prima del Brexit, osserviamo che si sono contratti a partire dal 2016, probabilmente a causa della notevole svalutazione della sterlina che ha fatto crescere i prezzi interni e frenato la domanda.

Altresì notevole è il calo degli investimenti, cui certo deve aver contribuito il clima di incertezza che ha iniziato a spirare in UK dopo il 2016, che ha finito con l’avere effetti anche sull’interscambio, in particolare con quello nei confronti dell’UE.

E qui arriviamo al punto dolente. Il commercio estero per l’UE è la punta di diamante della sua penetrazione economica globale – a cominciare dall’uso dell’euro – che è anche l’unico successo politico visibile al momento – sempre l’euro – nonché la principale voce di attivo della sua bilancia dei pagamenti. La defezione britannica dal Grande Progetto rischia di minare alla radice il principale successo europeo per la semplice ragione che nessuno può immaginare che sorte avrà l’interscambio con gli ex europei.

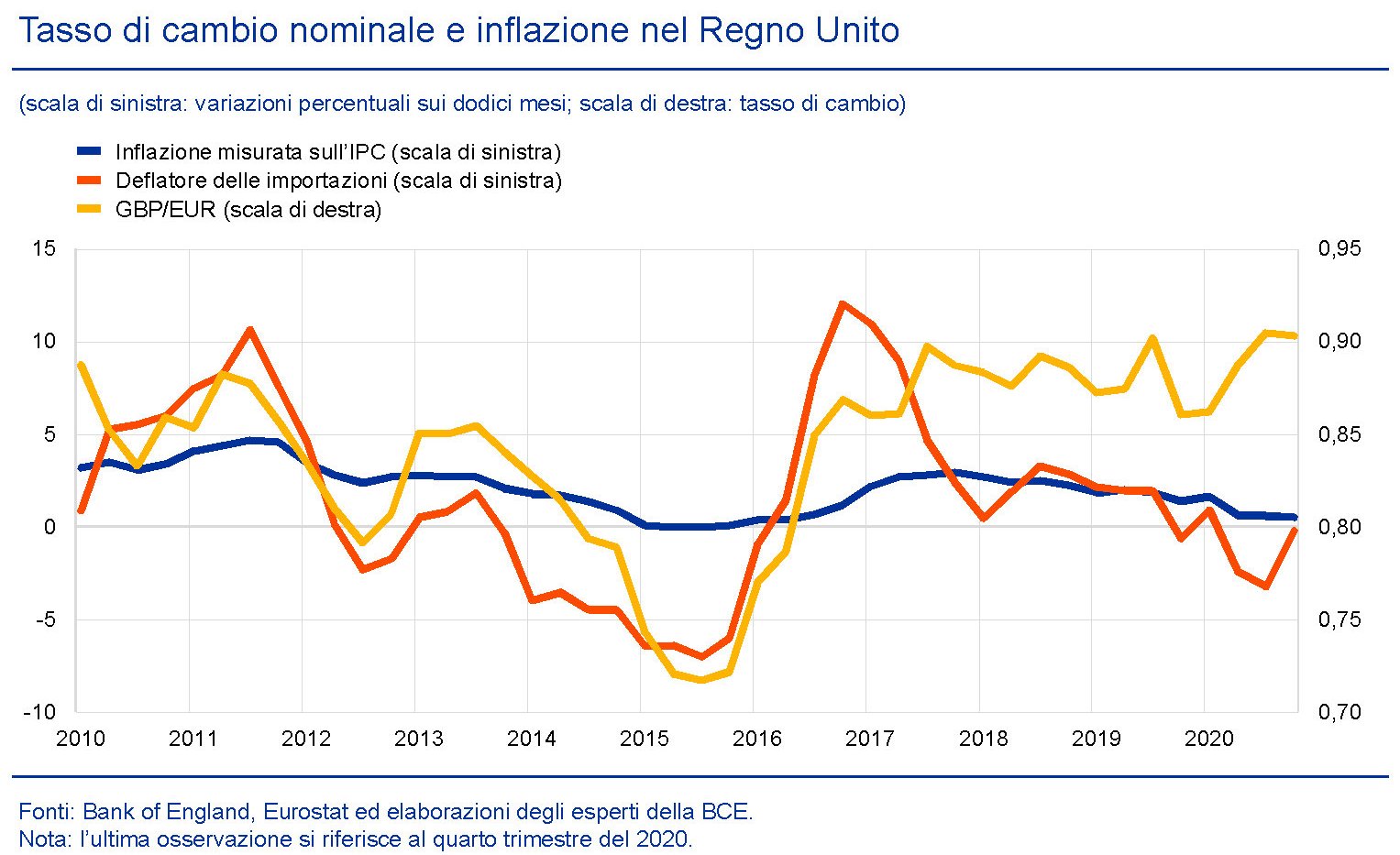

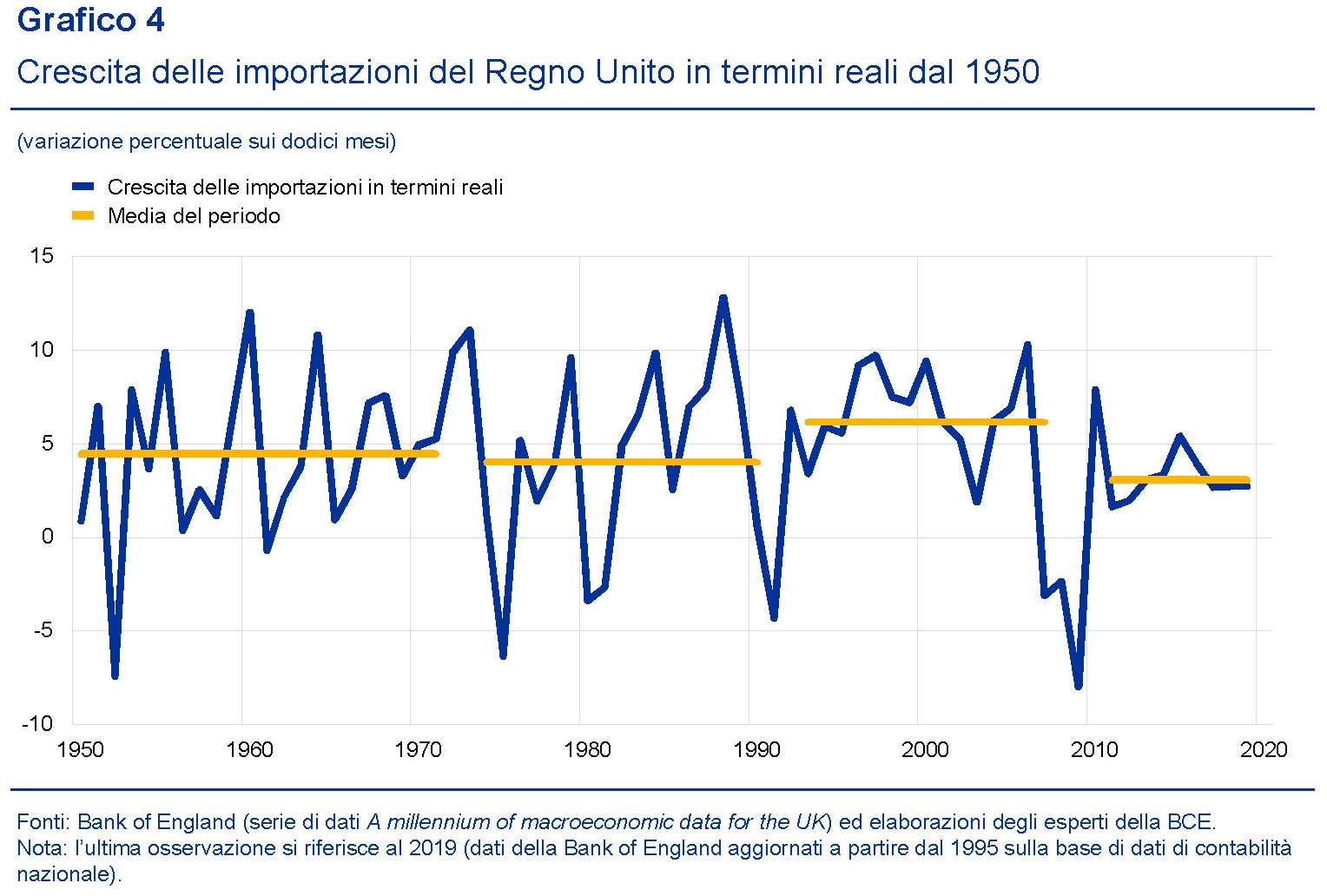

Sappiamo però cosa è successo negli ultimi anni. E, in particolare, dopo il Brexit, sappiamo che la domanda inglese verso le merci europee si è raffreddata, come si può leggere dai grafici sotto.

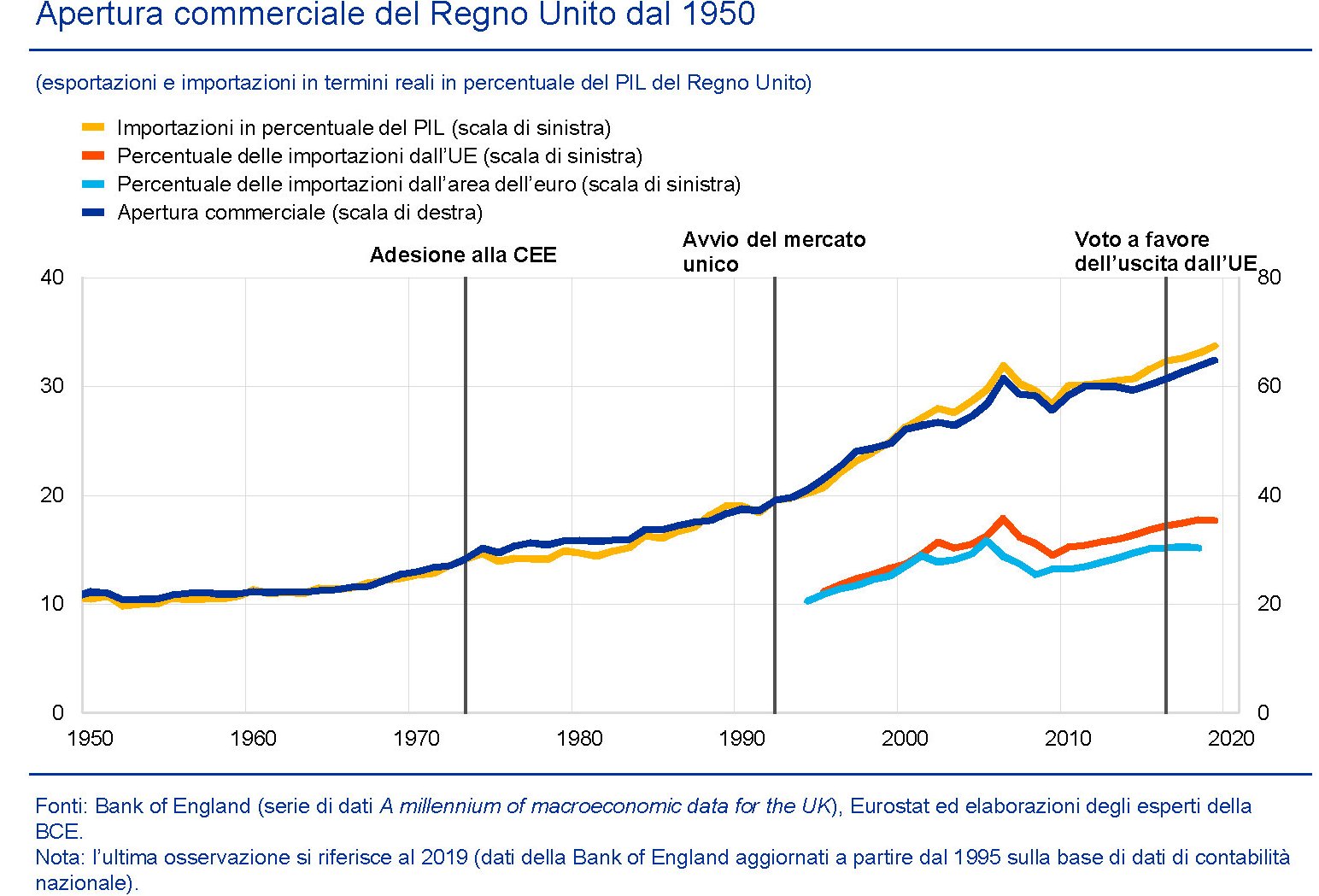

Il grafico misura l’andamento delle importazioni globali del Regno Unito negli ultimi settant’anni che negli anni Dieci del XXI secolo si può dire abbia toccato il fondo, malgrado nel tempo l’apertura commerciale dell’UK sia aumentata.

Notate che dal voto referendario del 2016 si è allargata la forbice fra le importazioni dall’UE e dall’EZ. Un andamento più chiaramente visibile se lo osserviamo più da vicino.

Per dirla con le parole della Bce, “a partire dalla metà del 2015, la crescita delle importazioni del Regno Unito di beni provenienti dall’UE e dall’area dell’euro ha registrato una flessione costante, in netto contrasto con gli andamenti più volatili che hanno contraddistinto le importazioni dal resto del mondo, cioè dai paesi non appartenenti all’UE”.

Ovviamente i fattori che influenzano questi andamenti sono diversi e sarebbe quantomeno superficiale associarli all’addio all’UE. Ma rimane il fatto che l’addio c’è stato. E pure se è prevedibile che i legami economici tessuti in mezzo secolo tenderanno a permanere, è altresì ovvio che si verranno a formare nuovi equilibri che inevitabilmente cambieranno la fisionomia del commercio fra UK e UE.

Per il momento sappiamo solo che “le stime interne della Bce individuano i primi segnali di un calo della propensione all’importazione del Regno Unito dopo il referendum”. Sappiamo inoltre che a livello settoriale “i veicoli e i prodotti farmaceutici hanno determinato in gran parte il rallentamento della crescita delle importazioni del Regno Unito, in particolare dai partner commerciali dell’UE e dell’area dell’euro”. Si tratta di cali notevoli, peraltro. I due settori, infatti, ” sono passati da una crescita positiva stabile a due cifre a una crescita negativa a due cifre”.

“I veicoli e i prodotti chimici sono da tempo considerati particolarmente vulnerabili alla Brexit”, spiega la Banca. Quindi i paesi che hanno un peso specifico rilevante su queste forniture – la Germania e i paesi dell’Europa centrale per le auto, Irlanda, Danimarca e Slovenia per i prodotti chimici – potrebbero essere quelli a pagare il prezzo più elevato qualora le catene del valore che tenevano avvinte l’UE all’UK finissero col collassare dopo la fine del periodo di transizione.

Un buon punto di osservazione per provare a capire l’evoluzione futura dei rapporti commerciali bilaterali può essere notare come negli ultimi anni l’UK sia sempre stata deficitaria nei confronti dell’Ue ed eccedentaria nei confronti del resto del mondo.

Il futuro di questo interscambio dipenderà da molte cose, ovviamente. Ma soprattutto dobbiamo ricordare che UE e UK hanno scambiato in gran parte merci, in maggioranza di provenienza europea, per servizi, in gran parte di provenienza britannica. E questo ci consente di apprezzare la conclusione della Bce: “L’impatto sulla domanda estera dell’area dell’euro e sulla crescita in termini più ampi sarà anche commensurato alla capacità del Regno Unito di svincolarsi dai rapporti con i fornitori dell’area dell’euro in un’ottica di più lungo periodo e alla possibilità, per l’area dell’euro, di istituire reti commerciali alternative (e forse interne) presso cui procurarsi i servizi offerti, in passato,

principalmente dal Regno Unito”.

Detto più semplicemente, per mantenere l’equilibrio commerciale, britannici ed europei dovranno imparare a fare a meno gli uni degli altri. I primi rivolgendosi innanzitutto al resto del mondo. I secondi guardando un po’ a se stessi. D’altronde è quello che succede quando si divorzia.

Famiglie e debito pubblico: non più un matrimonio, ma una coppia di fatto

L’ultimo numero del bollettino economico della Bce contiene un articolo molto interessante che racconta l’evoluzione del rapporto fra debito pubblico e famiglie nell’eurozona. Il succo è molto semplice: per molti dei paesi che compongono l’area, quello che sembrava un matrimonio inossidabile è sfociato in un sostanziale divorzio, che però ha finito per generare una coppia di fatto. Le famiglie continuano a detenere una quota significativa di debito pubblico fra i propri attivi, specie se benestanti, sia direttamente che indirettamente, ossia per il tramite delle varie entità che oggi compongono il mercato finanziario.

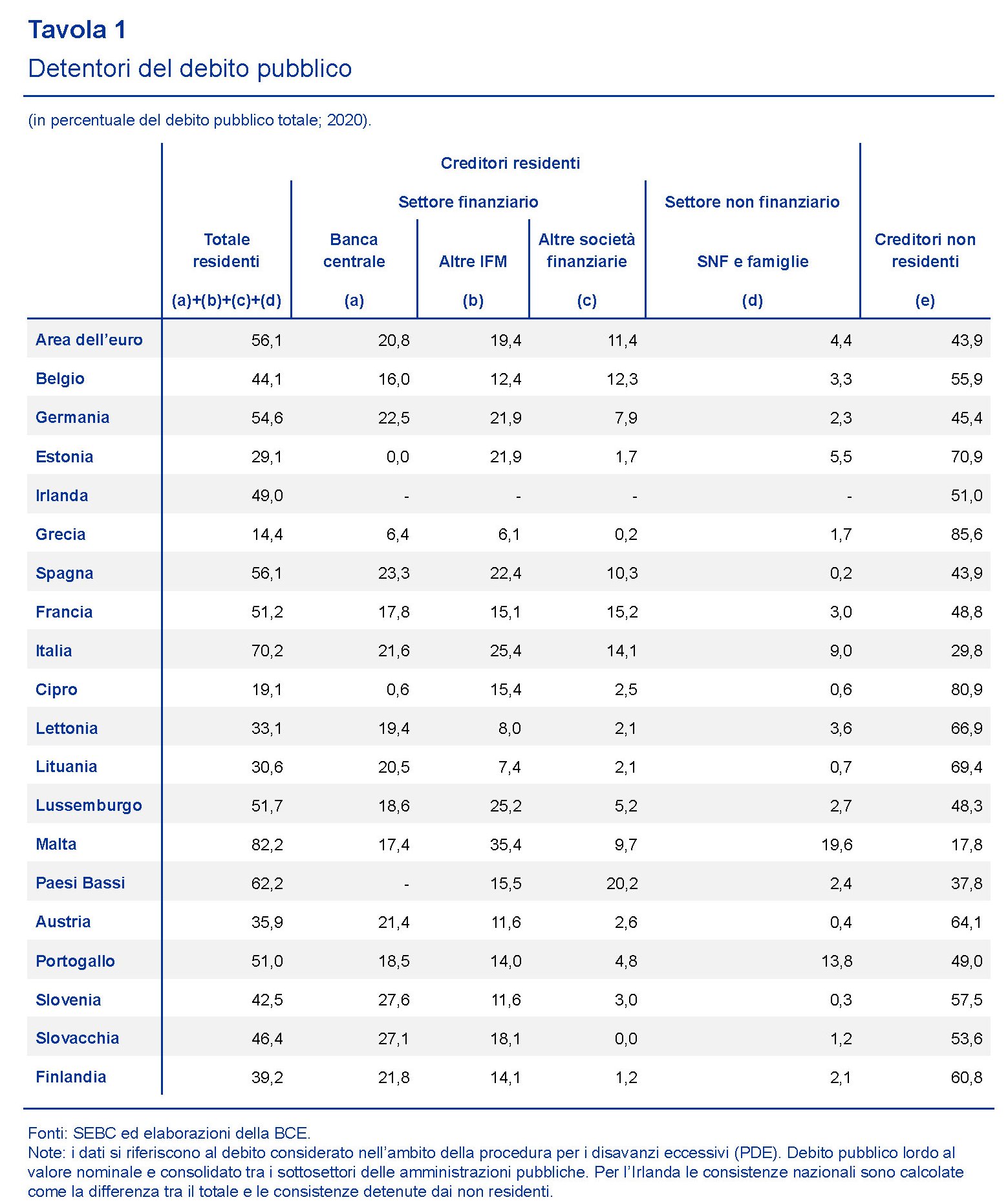

Per non correre troppo conviene fare una breve premessa. E cominciando col ricordare che il debito pubblico è in crescita ovunque. Ciò significa che deve essere collocato. Operazione notevolmente semplificata dalla generosità della banca centrale che acquista ogni mese ingenti quantità di titoli su mercato secondario e quindi libera spazio finanziari per gli intermediari, che sono sia di natura finanziaria (banche, assicurazioni, fondi eccetera), che non finanziaria (famiglie, imprese). La tabella sotto dà un’idea di come siano distribuiti i detentori di titoli di stato nell’area.

Se limitiamo l’osservazione solo al nostro paese, vediamo che i residenti (dato 2020) assorbono il 70,2% del totale del debito, con imprese e famiglie con appena il 9%. Che è molto rispetto alla media EZ del 4,4%, ma molto meno di altri paesi come Malta o il Portogallo. Per i nostri standard è addirittura pochissimo. Il grafico sotto racconta la quantità di titoli di stato detenuti direttamente dalle famiglie a partire dagli anni ’90.

Notate che alla fine degli anni ’90 eravamo in testa alla classifica dei principali paesi europei, e oggi siamo in coda. Segno che il matrimonio fra famiglie e debito pubblico si è spezzato ormai da lungo tempo, e per le più svariate ragioni che non serve adesso ricordare qui.

Più utile invece notare che l’esposizione delle famiglie al debito pubblico non si esaurisce con quella diretta. Le famiglie, infatti, investono su titoli pubblici anche per il tramite degli intermediari di cui si servono per amministrare la propria ricchezza. Ad esempio i fondi pensione, o le assicurazioni oppure i fondi di investimento. Qui il discorso cambia.

Dalla tabella si evince che l’esposizione indiretta (12%) è quasi il doppio di quella diretta (6,9). E che se è vero che il trend decrescente dell’esposizione è confermato, è vero altresì che è in crescita il trend dell’esposizione indiretta nei confronti di quella diretta, che, scrive la Bce “è in calo dall’introduzione della moneta unica”. Le famiglie italiane continuano ad investire sui titoli pubblici, ma lo fanno sempre più tramite i loro intermediari. E lo fanno a un livello complessivo (il 18,9%) superiore a quello dell’EZ. (15,8%), che peraltro è molto inferiore a quello degli Usa (31,5%).

Un’altra informazione da tenere a mente è che “le quote di debito pubblico complessivamente detenute dalle famiglie sono considerevoli e concentrate tra quelle più abbienti”. In Italia, in particolare, queste ultime detenevano quasi il 20% del debito pubblico, sia nella forme diretta che indiretta. Nulla di più probabile, considerando la nostra evoluzione demografica, che siano gli stessi che negli anni ’90 e 2000 sono usciti dai Btp per ricomprarli tramite fondi lussemburghesi. In ogni caso la tendenza ad avere debito pubblico in portafoglio aumenta al crescere del reddito, che ovviamente essendo più elevato offre maggiori probabilità di diversificazione.

In sostanza, oggi sono le entità finanziarie, a cominciare dalle banche centrali, le prime detentrici di debito pubblico. Ma le famiglie, pure se in maniera ridotta rispetto al passato, sono ancora un cliente importante per il governo. In particolare quelle benestanti. Il governo che deve vendere il suo debito non potrà che tenerne conto. Specie adesso che è in aumento e in prospettiva, quando la banca centrale smetterà di comprarne. E il cliente ha sempre ragione.

Gli effetti della politica monetaria sulla diseguaglianza

“È improbabile che la politica monetaria possa causare un aumento considerevole delle disuguaglianze, ma essa non dovrebbe neppure ignorarle”, scrive la Bce nel suo bollettino che contiene un articolo molto interessante e informativo sulla vexata quaestio delle varie diseguaglianze – di reddito, di ricchezza e di consumi – che affliggono il nostro dibattito pubblico, nella convinzione – più o meno sensata – che “disuguaglianze eccessive possono comportare costi macroeconomici e frenare la crescita economica”.

Giusto perciò domandarsi se le politiche monetarie in qualche modo favoriscano questa tendenza. Possibilità che la Bce tende ad escludere, partendo dalla considerazione che “a partire dagli anni ’80 nelle economie avanzate sono state tendenzialmente adottate strategie di politica monetaria abbastanza simili, per cui sembra improbabile che la politica monetaria contribuisca a determinare le variazioni tra paesi che sono state osservate”. Come dire: politiche monetarie simili non possono condurre ad esiti così diversi come quelli che abbiamo già osservato.

Questo non significa tuttavia che non esistano dei canali attraverso i quali la politica monetaria impatti sul reddito e soprattutto sulla ricchezza delle famiglie. Ad esempio modificando i tassi di interesse, la politica monetaria incide sulla retribuzione del risparmio e sul costo del debito, due variabili che generano effetti sul patrimonio netto di un soggetto economico.

Non c’è solo questo. La politica monetaria, per definizione, influenza (dovrebbe influenzare) i prezzi, quindi anche quelli degli asset. A questo proposito ” le fluttuazioni dei prezzi delle attività indotte da politiche espansive

avranno più probabilmente effetti positivi per le classi benestanti (e, in alcuni casi, per il ceto medio) nella misura in cui queste detengono attività a più lungo termine”.

Poi c’è anche un terzo canale che influenza stavolta reddito – non quindi la ricchezza/patrimonio – derivante dal fatto che le famiglie hanno una diversa elasticità rispetto al ciclo economico, che viene condizionato dalle scelte della banca centrale, che dipende dalle loro caratteristiche individuali. Che sono diverse, e quindi vengono amplificate dalla politica monetaria.

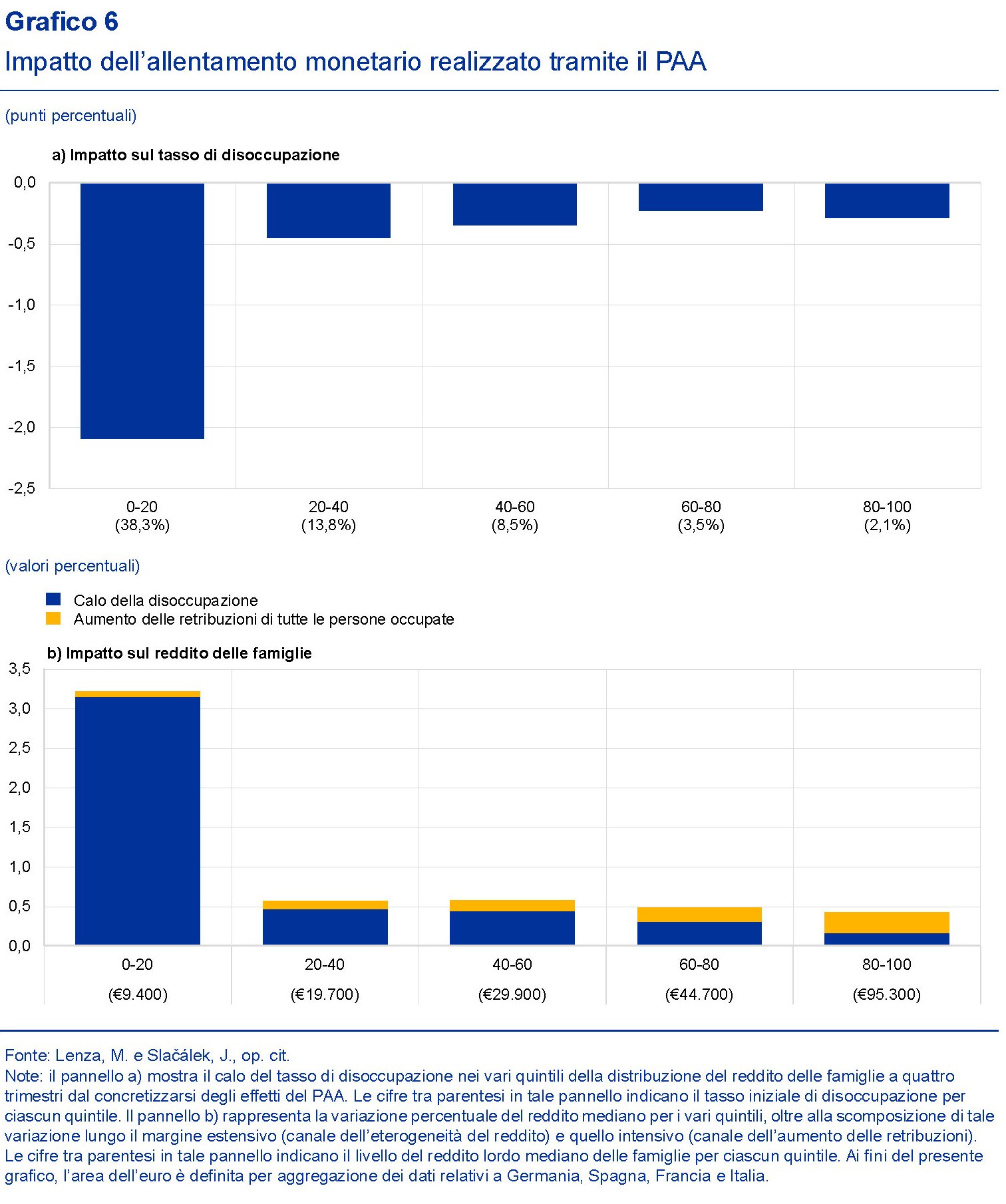

Quanto all’influenza dei tassi di interesse, il grafico sotto presenta alcune evidenze empiriche riscontrate dagli economisti della Banca.

In sostanza il ceto medio ha avuto un margine di interesse positivo, le famiglie più povere nessun cambiamento di rilievo, quelle più benestanti hanno registrato una perdita. “Pertanto gli effetti diretti di una riduzione dei tassi di interesse non sembrano incrementare le disparità di reddito”.

Interessante osservare quale sia stato invece l’impatto delle politiche monetarie sull’occupazione e quindi sui redditi.

L’allentamento monetario ha diminuito il tasso di disoccupazione per i lavoratori appartenenti al quintile più basso, mentre quelli del quintile più alto hanno ottenuto aumenti più rilevanti di retribuzione, se si osserva tale aumento in rapporto all’aumento dell’occupazione.

Detto diversamente, i quintili più bassi godono di un aumento medio superiore al 3% perché aumenta l’occupazione, ma su questo quintile, a differenza degli altri, ” la crescita salariale svolge un ruolo molto limitato”. La quantità delle retribuzioni compensa insomma la loro quantità. E questo spiega perché la Bce concluda che “nel complesso, si stima che l’impatto del PAA sul mercato del lavoro riduca in una certa misura le disuguaglianze reddituali”.

Rimane da osservare il terzo canale, quello che agisce tramite la composizione del portafoglio patrimoniale. Qui la considerazione è che l’allentamento monetario aumenta il valore delle attività, che sono ad esempio azioni – e quindi interessano in gran parte le famiglie ricche – ma anche i beni immobiliari che sono più diffusi. “Se si associano gli effetti sui corsi azionari a quelli sui prezzi delle abitazioni, il coefficiente di Gini relativo alla ricchezza netta, che fornisce una misura indicativa della disuguaglianza, rimane sostanzialmente invariato”, conclude la Bce.

Ricapitoliamo: gli allentamenti monetari secondo la banca centrale, nei vari canali considerati, non producono effetti significativi sulle diseguaglianze di reddito e di ricchezza. O almeno per adesso non si vedono.

(2/fine)

Puntata precedente. La diseguaglianza dei consumi

L’altra diseguaglianza: quella dei consumi

L’ultimo bollettino delle Bce ci consente di fare il punto su una vicenda annosa – che perciò rima con noiosa – che ha il potere di sollevare grandissime curiosità, nonché svariati riflessi pavloviani: la diseguaglianza.

Grande tema, di sicuro, ma che contiene tali e tante articolazioni da finire col generare parecchia confusione e recriminazioni ancora più numerose. Alla fine la questione, che è squisitamente economica, diventa politica, nel senso però deteriore del termine.

Negli anni la narrazione che si imposta all’opinione pubblica è che a partire dagli anni ’80 la diseguaglianza è aumentata, per ragione legate all’organizzazione del lavoro, alla globalizzazione e, dulcis in fundo, ai cambiamenti nell’imposizione fiscale. Tanto basta per trasformare ogni pacato ragionamento in una rissa.

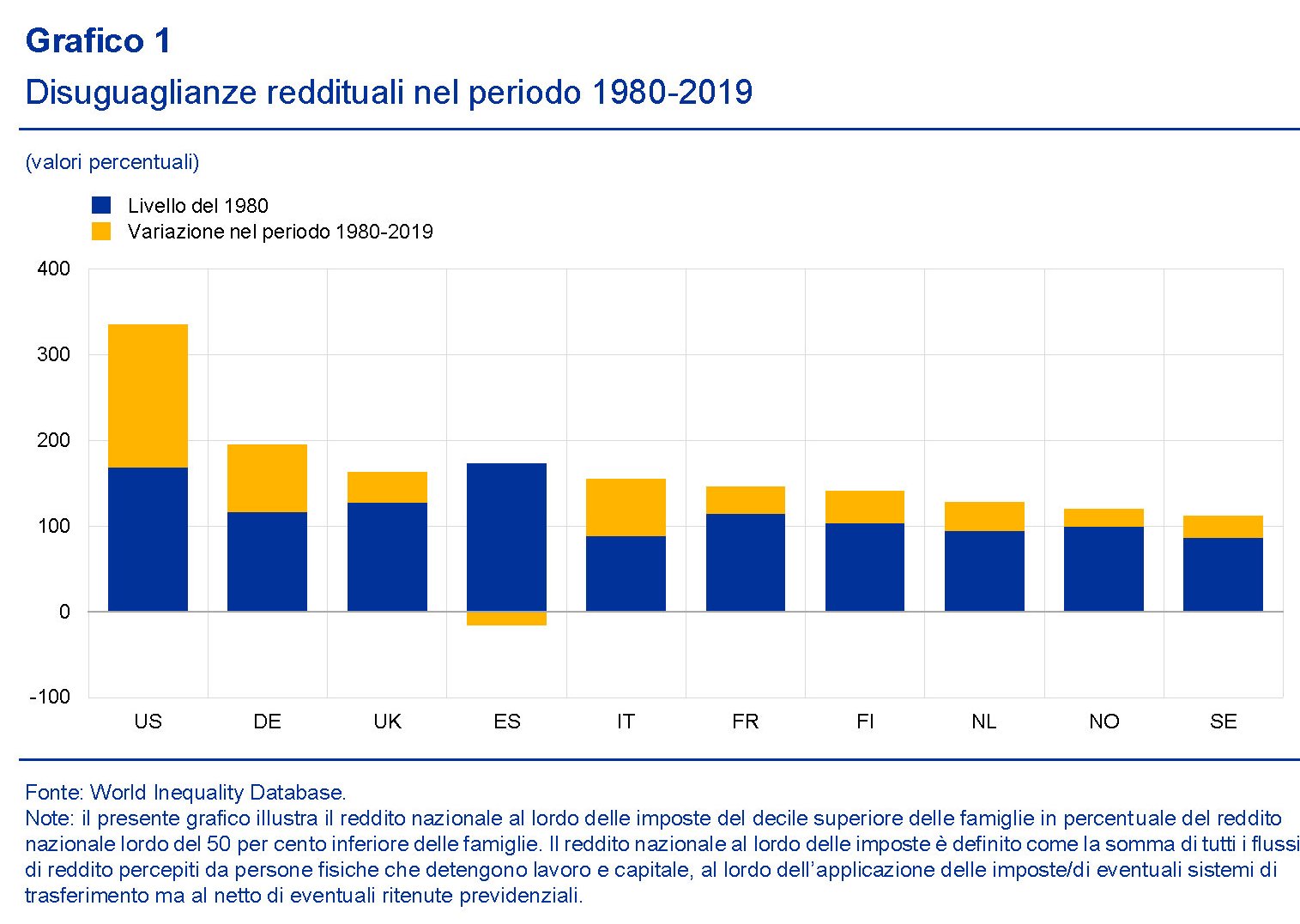

Anche la Bce parte da questa narrazione, offrendo però alcuni approfondimenti che rendono il discorso molto più interessante, oltre che informativo. Cominciamo dai dati.

Il grafico sopra misura la diseguaglianza di reddito – che è cosa molto diversa dalla diseguaglianza di ricchezza – per alcuni paesi. Misura il reddito lordo del 10% più ricco rispetto al 50% più povero, a partire dal 1980. Se guardiamo al caso americano, l’istogramma significa che nel 2019 il 10% più ricco aveva un reddito che era più del 300% del 50% più povero, a fronte di un po’ meno del 200% nel 1980. Notate che l’unico paese fra quelli considerati dove il livello di diseguaglianza è diminuito è la Spagna.

Il reddito lordo però non tiene conto dell’imposizione fiscale che è uno strumento molto potente in mano ai governi per “livellare” – o redistribuire come si ama dire – i redditi, “ma la natura precisa di tale effetto varia da un

paese all’altro in funzione delle caratteristiche del sistema fiscale adottato”, sottolinea la Bce.

Il grafico sopra mostra la diseguaglianza, misurata dall’indice di Gini, corretta per l’imposizione fiscale, quindi dopo che lo stato ha redistribuito tramite le tasse. Ricordo che l’indice di Gini varia da 0 (massima uguaglianza) a 100 (massima diseguaglianza). Quindi nel grafico abbiamo il reddito di mercato – che è lordo – e quello disponibile, al netto delle tasse. Come si può osservare c’è una notevole differenza. Italia e Usa hanno lo stesso livello di diseguaglianza di mercato ma un livello molto diverso di diseguaglianza di reddito disponibile. In Italia c’è minore diseguaglianza di reddito disponibile, e in Germania ancor meno, malgrado il reddito di mercato sia a un livello simile.

La percezione del fenomeno cambia ancora se prendiamo in considerazione un’altra possibile misura della diseguaglianza: quella dei consumi. “Le disuguaglianze nei consumi sono talvolta considerate un indicatore del tenore di vita e del benessere migliore rispetto alle misure basate sul reddito o sulla ricchezza”, sottolinea la Bce. E quanto ai nostri esiti, ciò che si osserva è che “i consumi risultano sostanzialmente meno concentrati della ricchezza netta,

fattore che sembrerebbe indicare che il benessere economico è distribuito in maniera più uniforme rispetto alla ricchezza”.

Notate che negli Usa c’è una minore diseguaglianza dei consumi rispetto all’Italia. L’esatto contrario di quanto accade per il reddito disponibile. Tale risultato è probabilmente conseguenza del fatto che i più ricchi risparmiano di più, in rapporto al loro reddito. Ma se il consumo è un indicatore di benessere, allora la diseguaglianza dei redditi non impedisce un livello abbastanza equo di consumi – magari favoriti dall’indebitamento, ma questa è un’altra storia – e quindi di benessere.

Questo ovviamente non c’entra con la ricchezza, che è un’altra cosa ancora. Ma di questo conviene parlare dopo. Intanto tenete a mente questo.

(1/segue)

La sfida europea dell’economia digitale

C’è un prima e un dopo Covid anche per l’economia digitale in Europa, dove ormai da anni si consuma una lunga transizione socio-economica verso modelli di sviluppo sempre più orientati verso le nuove tecnologie, che però deve fare i conti sia con carenze infrastrutturali, che con profonde frammentazioni quanto all’alfabetizzazione informatica dei cittadini. Senza dimenticare una carenza che più che essere economica è squisitamente geopolitica: l’Europa si trova a dipendere largamente dall’offerta di tecnologie estere, specialmente Usa.

Tutto ciò provoca effetti a cascata in tutta l’organizzazione economica, e spiega perché la Bce abbia ritenuto opportuno dedicare un lungo articolo all’economia digitale europea provando a fare un riassunto dello stato dell’arte e soprattutto delle prospettive future, anche alla luce degli sconvolgimenti provocati dalla pandemia a causa della quale “sia i produttori che i consumatori hanno acquisito più familiarità con le tecnologie digitali e se ne servono in misura maggiore”.

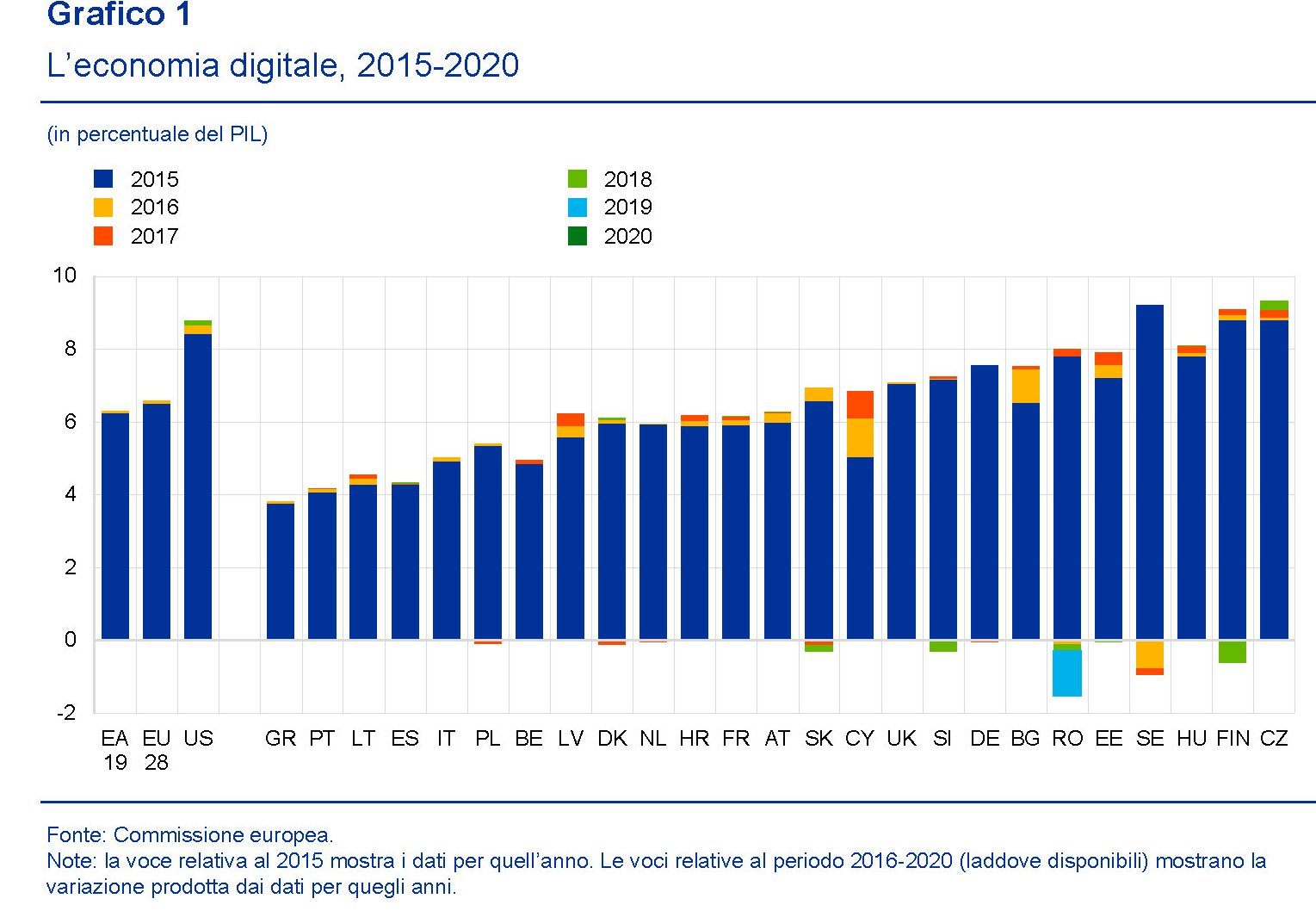

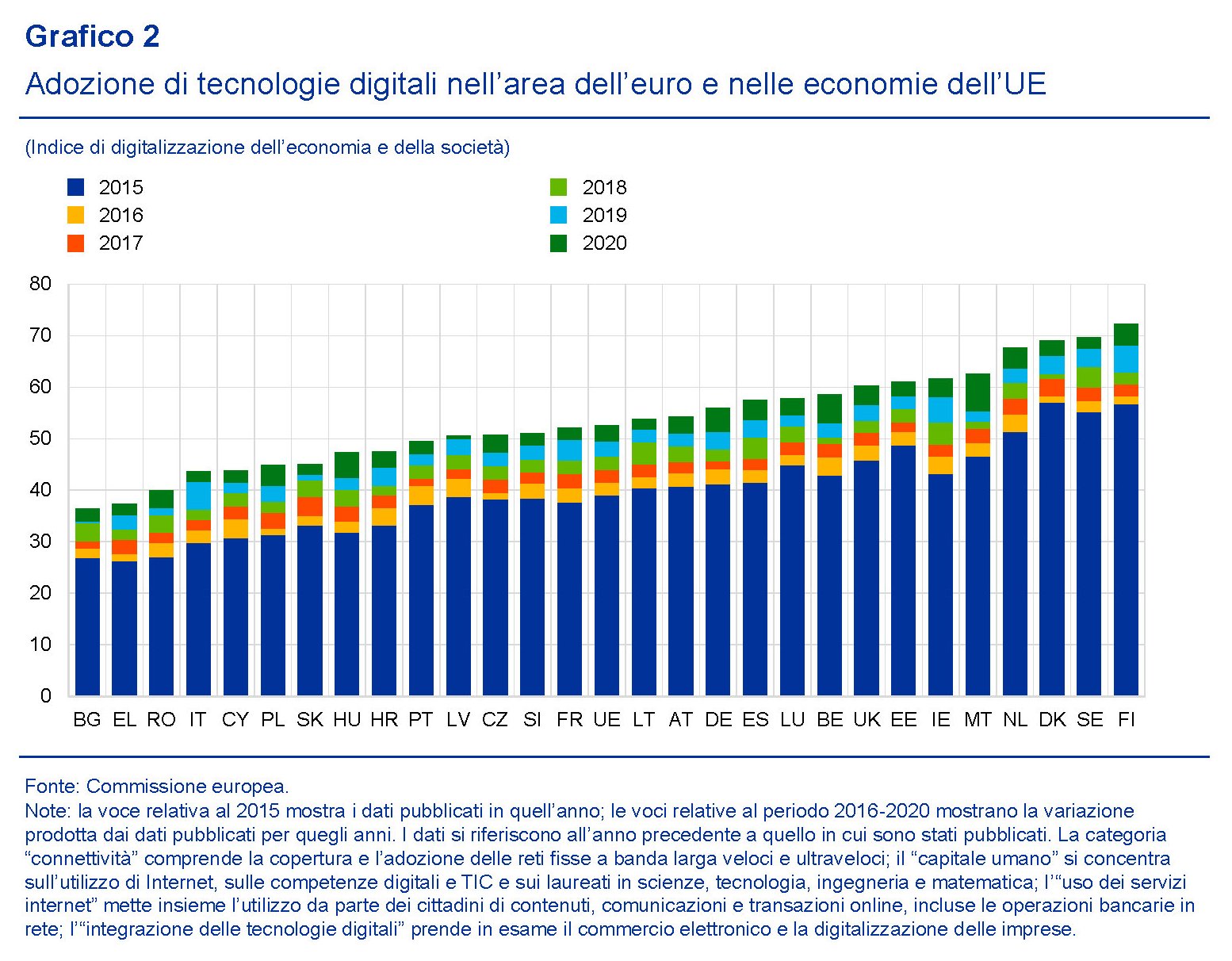

C’è quindi una maggiore domanda di economia digitale. Ma l’offerta è adeguata? Anche qui, il panorama è alquanto frammentato, come si può osservare guardando il peso specifico dell’economia digitale sul pil dei paesi Ue e poi lo stato dell’adozione delle tecnologie digitali fra i singoli paesi.

La buona notizia è che in tutti i paesi dell’area si è avuta una maggiore diffusione delle tecnologie digitali negli ultimi cinque anni (grafico 2). “L’indice di digitalizzazione dell’economia e della società è passato da meno di 40 nel 2015 a oltre 60 nel 2020”, scrive la Bce. Questo in media. Nella realtà, c’è molta eterogeneità fra i diversi paesi, che finisce col limitare l’impatto dell’economia digitale nell’area. Il nostro paese, come si può vedere, è quartultimo nella classifica. E questo basta ampiamente a spiegare perché le nostre iniziative pubbliche basate sull’hi tech – si pensi alle app di servizi pubblici prese d’assalto in occasione delle varie regalie del governo – finiscono sempre col generare frustrazione.

La notizia meno buona è che il peso specifico (grafico 1) dell’economia generale sul valore aggiunto per molti paesi è rimasto sostanzialmente fermo nel quinquennio, a differenza di quanto si osserva per gli Usa, che partivano già da un livello molto elevato. Questo divario non si è ridotto in questi anni e non si capisce come dovrebbe ridursi. Basti considerare che il solo settore dei servizi digitali, negli Usa, “fornisce un contributo pari all’intera economia digitale dell’area euro”, sottolinea la Banca. “In termini di dimensioni, negli Stati Uniti il settore manifatturiero legato alle tecnologie dell’informazione è circa il doppio rispetto a quello dell’area dell’euro ed è addirittura maggiore di quello di paesi specializzati in attività manifatturiere, come la Germania”.

Questa stagnazione la dice lunga sull’entità della sfida europea – non a caso nella narrazione sul Recovery fund è sempre presente il capitolo sullo sviluppo hi tech – e soprattutto offre una spiegazione – l’ennesima – del lungo declino della produttività europea, che ormai dura da un ventennio.

Secondo molti questo andamento dipende proprio dal ritardo europeo nel cogliere “i benefici offerti dalle Tecnologie dell’informazione e della comunicazione (TIC), soprattutto nel settore dei servizi di mercato”. La Bce ricorda che “negli Stati Uniti a metà degli anni novanta si sono verificati una forte spinta innovativa legata alle TIC, un marcato aumento della crescita della produttività totale dei fattori (PTF) nei settori che le producevano, nonché un notevole incremento dell’intensità di capitale TIC e una maggiore PTF nei settori in cui vi è un più ampio ricorso a tali tecnologie, che, per contro, sono state sviluppate e impiegate con ritardo dalle economie europee”.

Questo ritardo, secondo alcuni, dipende dalla “differenze tra le pratiche manageriali” – “le aziende statunitensi con sede nel Regno Unito hanno livelli di efficienza più alti” – e quindi molto devono alle pratiche socio-economiche del nostro continente. Come che sia, “nei fatti le imprese di frontiera hanno visto crescere rapidamente la propria produttività, mentre quelle meno avanzate hanno recuperato con lentezza”. Il problema è che queste aziende di frontiera sono in larga parte non europee.

E’ evidente perciò che l’Europa deve fare un sostanziale passo in avanti se vuole sfruttare i vantaggi offerti dalle nuove tecnologie (general purpose technology, GPT) che potrebbero anche rappresentare la soluzione per invertire il trend declinante della produttività, tenendo conto del fatto che creare l’ecosistema capace di far decollare queste tecnologie può richiedere anni, se non decenni.

Si tratta di una transizione che è anche culturale: si tratta di diffondere l’idea del vantaggio economico delle attività immateriali, (per esempio: ricerca e sviluppo, software, algoritmi, banche dati e relative analisi) in un mondo che da secoli conta asset materiali. I primi, a differenza dei secondi, sono difficili da computare, però le stime che girano parlano di un mercato dei dati europeo che ha un valore, nel 2019, di almeno 324 miliardi di euro.

E’ evidente che sviluppare la cultura di questi asset significa anche imparare a finanziare gli investimenti specifici. Attività per le quali servirebbe un mercato dei capitali efficiente senza doversi rivolgere necessariamente alle banche, che sono poco attrezzate per fare valutazioni di rischio in settori come questo.

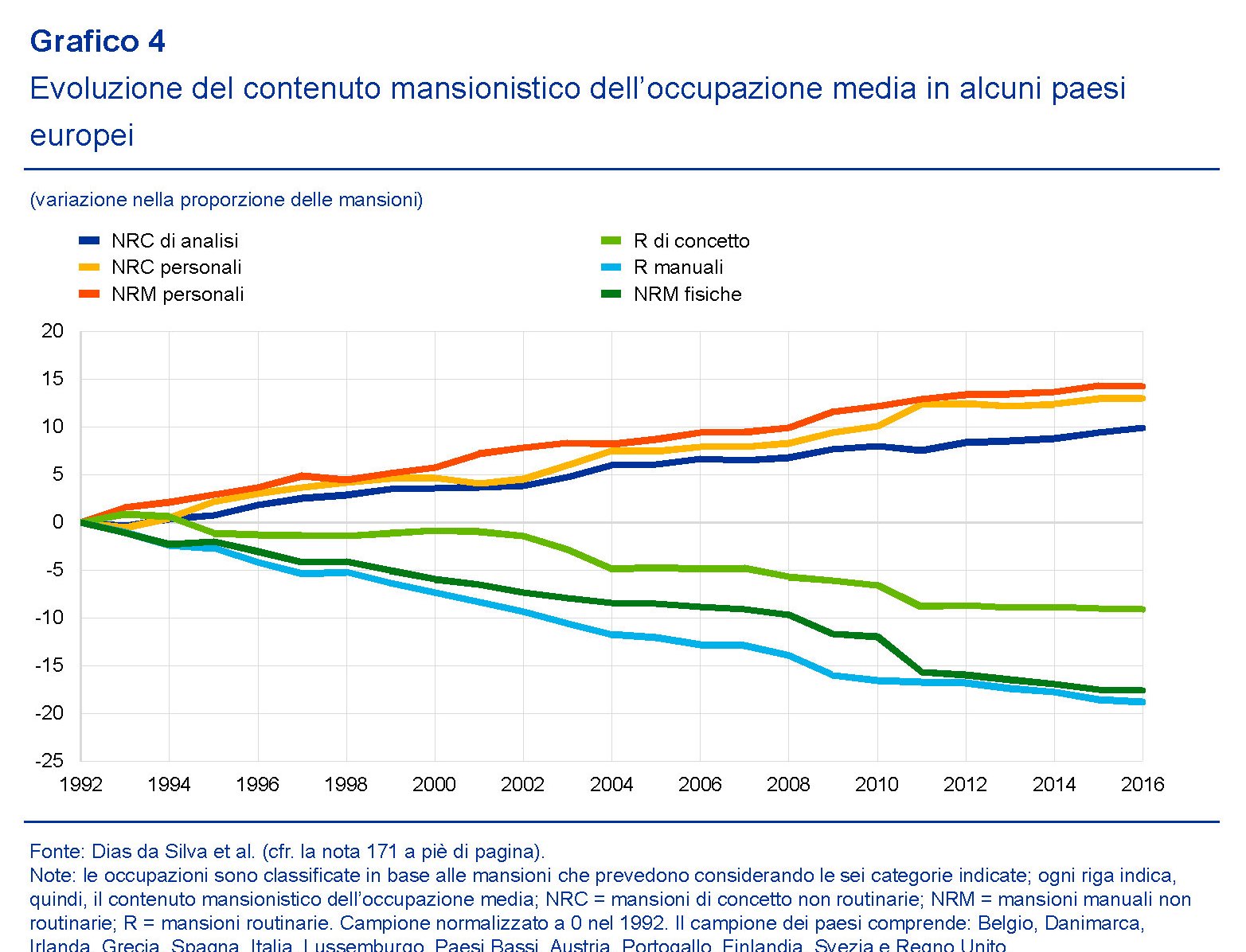

Che l’Europa sia in grado di fare questo salto culturale è tutto da vedere. Non è certo un caso che l’hi tech sia nato e si sia sviluppato negli Usa. Di sicuro l’evoluzione del mercato del lavoro, che sembra premiare i soggetti che hanno a che con lavori complessi (grafico sotto), fa capire che il gioco vale la candela.

E anche le ricognizioni sul contributo dell’economia digitale alla crescita dell’occupazione lo confermano: “Le economie con un’incidenza più elevata di economia digitale sul valore aggiunto totale tendono a essere quelle con tassi di disoccupazione più bassi”, scrive la Bce.

Paradossalmente la spinta capace di far partire sul serio il processo di sviluppo dell’economia digitale in Europa potrebbe arrivare dalla pandemia. Si pensi all’aumento delle vendite on line, registrate nell’ultimo anno, o alla diffusione dello smart working.

Le crisi portano anche opportunità, com’è noto. Che poi si sappia coglierle è un’altra storia.

L’insostenibile ripresa del turismo europeo

Anche l’ultimo bollettino del Bce torna sulla crisi del settore turistico che l’evoluzione dell’emergenza sanitaria rischia di rendere sempre più profonda e persistente. Per rendersi conto della situazione, è sufficiente confrontare gli arrivi nel terzo trimestre dell’anno, ossia nel periodo estivo, del 2019 e confrontarli con quelli dell’estate scorsa, quando pure si osservò una tenue ripresa del settore dopo gli sfasci provocati dal lockdown.

Come si può osservare, il turismo interno ha compensato solo parzialmente il corposo deflussi di arrivi dall’estero, che ha penalizzato duramente i paesi a maggior saldi attivo, e segnatamente quelli dell’Europa meridionale. Da questo punto di vista la pandemia ha colpito non soltanto i settori ad alta intensità di lavoro – tipicamente quelli ricettivi – ma anche le economie più fragili, che su tali settori poggiavano molto del loro valore aggiunto.

Purtroppo tale situazione si è aggravata in autunno, quando sono state introdotte nuove restrizioni che si sono prolungate per tutto il periodo finale dell’anno, comprese le vacanze natalizie e non accennano a mitigarsi neanche adesso. “Le ultimi restrizioni – osserva la Bce – potrebbero modificare anche l’impatto geografico della crisi del settore, poiché questa volta saranno colpite in modo più grave le destinazioni turistiche invernali”. Se il Sud piange, il Nord non ride insomma. E questo, a meno di contentarsi del mal comune, non produce alcun gaudio.

Peraltro gli indicatori prospettici sono poco incoraggianti. La capacità aerea è al momento pari al 25% del periodo pre covid, e la curva mostra un chiaro segno di peggioramento, da quando si è invertita la lieve tendenza al rialzo osservata in estate.

Rimane da capire quanto saranno profondi gli effetti di una depressione così prolungata. Se, come pare, serviranno ancora diversi mesi prima di arrivare a una parvenza di normalità, il rischio è che molte strutture non riescano a resistere il tempo necessario per godere di una ripresa degli affari. Che potrà anche arrivare, ma poiché ancora non si intravede, la paura è che arrivi troppo tardi. Una prospettiva che rischia di renderla insostenibile.

Il decennio d’oro dei risparmiatori europei

Una ricognizione molto istruttiva contenuta nell’ultimo bollettino della Bce è un’ottima cura per la pandemia di luoghi comuni che affligge il nostro dibattito pubblico dal 2008, quando la Grande Recessione ha innescato nelle nostre società una vulgata che racconta di un notevole impoverimento collettivo che i dati mostrano essere vagamente esagerata. O quantomeno poco informata.

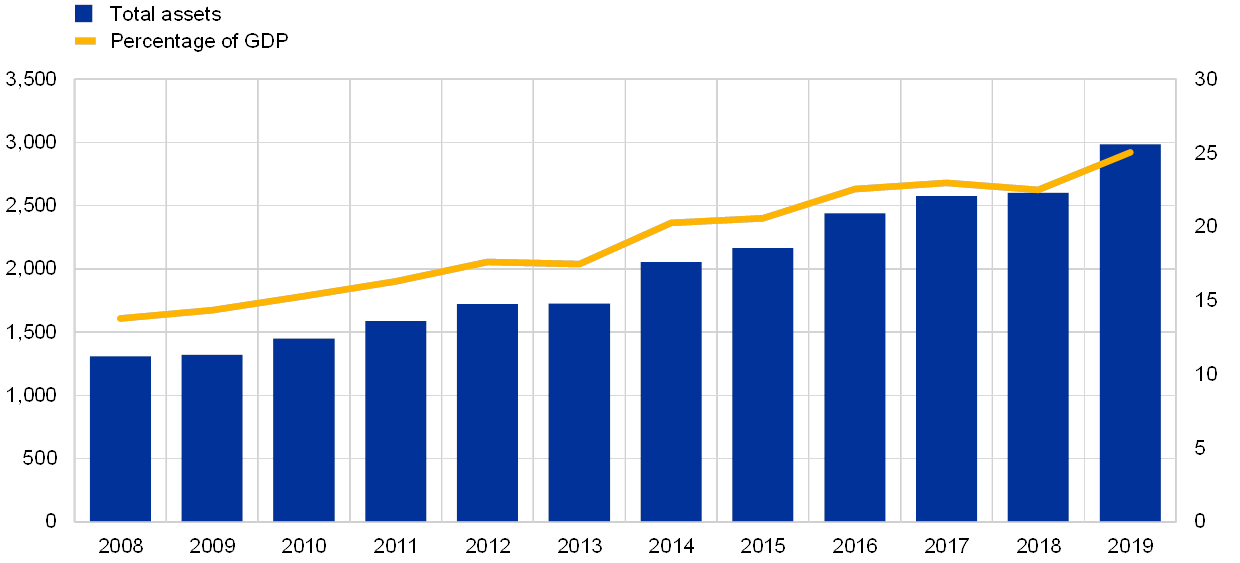

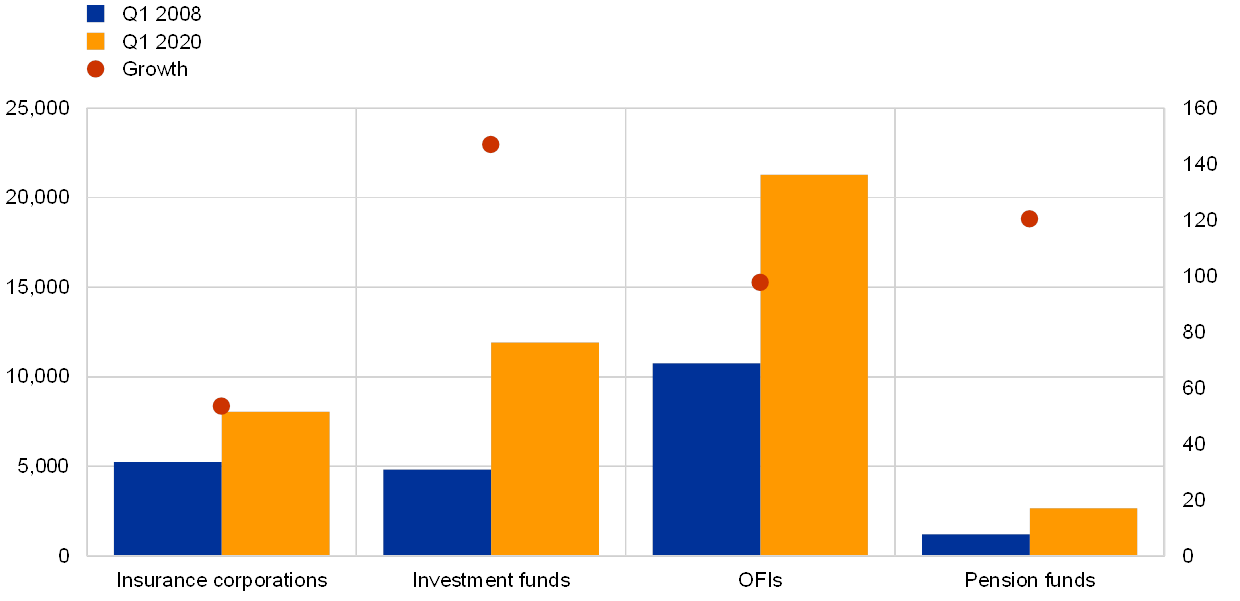

I dati in questione sono quelli dedicati all’andamento dei fondi pensione dell’eurozona, che nel decennio hanno mostrato una crescita notevole.

Ma che rimane poca cosa se la si confronta con quella registrata dalle altre categorie di asset che compongono il composito mondo delle istituzioni finanziarie non monetarie (non-MFI financial sector) nel vocabolario della Bce. Ossia tutte quelle entità che pur facendo girare i soldi – e anche parecchi – non sono tecnicamente banche perché non emettono moneta.

All’interno di questa categoria ci stanno le compagnie di assicurazione, i fondi di investimento e le OFIs, che sta per Other financial intermediary. Il grafico sotto misura gli andamenti di queste istituzioni dal 2008 al 2019. La scala sinistra misura gli asset in valore, la destra gli incrementi in percentuale.

I due grafici letti insieme raccontano tutto quello che c’è da sapere sugli andamenti di queste entità.

La crescita dei fondi pensione è stata ragguardevole dal 2008 in poi – gli asset sono quasi raddoppiati arrivando a quasi 3 trilioni, con un peso sul pil dell’area passato dal 13% del 2008 al 25% del 2019. Poca cosa rispetto al valore dei fondi delle pensioni private Usa, che ormai quotano il 140% del pil. Ma comunque importante. Queste entità raccolgono il risparmio previdenziale di 75 milioni di europei, che non sono proprio una minoranza fortunata. Ma una sostanziale maggioranza relativa.

Il secondo grafico ci racconta come si siano evolute le diverse classi di asset, organizzate per entità. Vale la pena notare il notevole aumento degli asset dei fondi di investimento, che spesso vengono alimentati proprio dal risparmio previdenziale. Quest’ultimo inoltre è un forte investitore anche nel mercato obbligazionario.

Complessivamente l’evoluzione del risparmio europeo – senza considerare quello allocato nelle banche – è molto positiva. Da poco più di venti trilioni, nel 2008, si è arrivati a circa 40 nel 2019. Niente male per un decennio di crisi.

Il salasso dei fondi pensione dell’eurozona

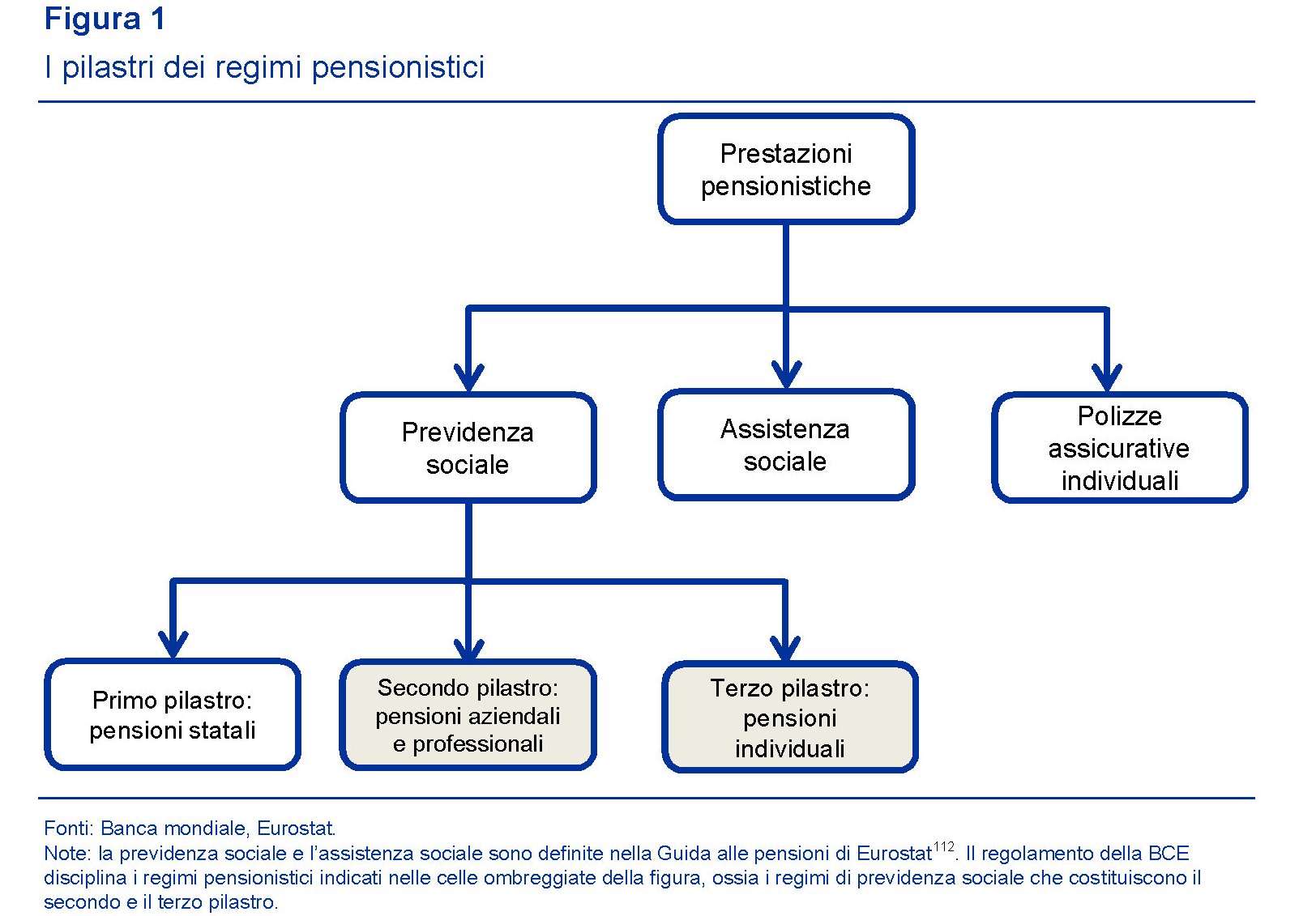

L’ultimo bollettino economico della Bce contiene una ricognizione molto ben documentata che ci consente di avere dati aggiornati al secondo trimestre di quest’anno sui Fondi pensione nell’eurozona, che rappresentano una quota importante del risparmio dei lavoratori europei e che sono stati duramente colpiti dai disordini dei mercati provocati dalla pandemia.

Prima di approfondire, è meglio intendersi sul significato del termine Fondo pensione, così come lo intende la Bce. Per farlo, si può utilizzare il grafico sotto.

Quando si riferisce ai Fondi pensione, la Bce guarda al secondo e al terzo pilastro della previdenza sociale, disciplinati da un regolamento della Banca centrale, da cui derivano le statistiche discusse nell’articolo. Nulla a che vedere, quindi, con la previdenza del primo pilastro, che include i regimi pensionistici gestiti dalle amministrazioni pubbliche.

Fatte le premesse guardiamo ai dati. Il primo, quello macro, ci dice che gli asset dei fondi pensione rappresentano circa il 20% della ricchezza finanziaria netta delle famiglie europee, con un peso maggiore in alcuni di questi paesi, come l’Olanda e la Germania, dove queste forme pensionistiche sono molto diffuse.

Il secondo dato è l’entità crescente di questi asset. “Dal 2008 le attività dei fondi pensione dell’area dell’euro sono quasi raddoppiate in termini di dimensioni: le attività totali sono attualmente pari a circa 3.000 miliardi di euro e la loro percentuale rispetto al PIL dell’area è pressoché raddoppiata, passando dal 13 per cento nel 2008 al 25 per cento nel 2019”, scrive la Bce.

Una crescita sicuramente rilevante, ma che va inquadrata in relazione al peso specifico che i fondi pensioni hanno nel panorama finanziario europeo, rispetto alle altre istituzioni finanziarie non monetarie.

Ciò per dire che i fondi pensione europei sono certamente cresciuti parecchio, ma il loro 25% di valore rispetto al Pil è ancora poca cosa confrontato al 140% del pil dei fondi pensione Usa.

Rimane il fatto che la crescita dei fondi pensione europei è proseguita anche dopo la crisi del 2008 e oggi vi risultano iscritti 75 milioni di persone, quindi una quota importante della forza lavoro dell’area. A tale crescita corrisponde una notevole eterogeneità, sia relativamente al peso degli asset sul pil, sia alle modalità di erogazione.

La gran parte di questi fondi, infatti, è a prestazione definita – il sottoscrittore conosce già l’importo della rendita – anche se si vanno sempre più affermando quelli a contribuzione definita – il sottoscrittore sa solo quanto versa non quanto incasserà – che ad esempio nel nostro paese sono in grande maggioranza.

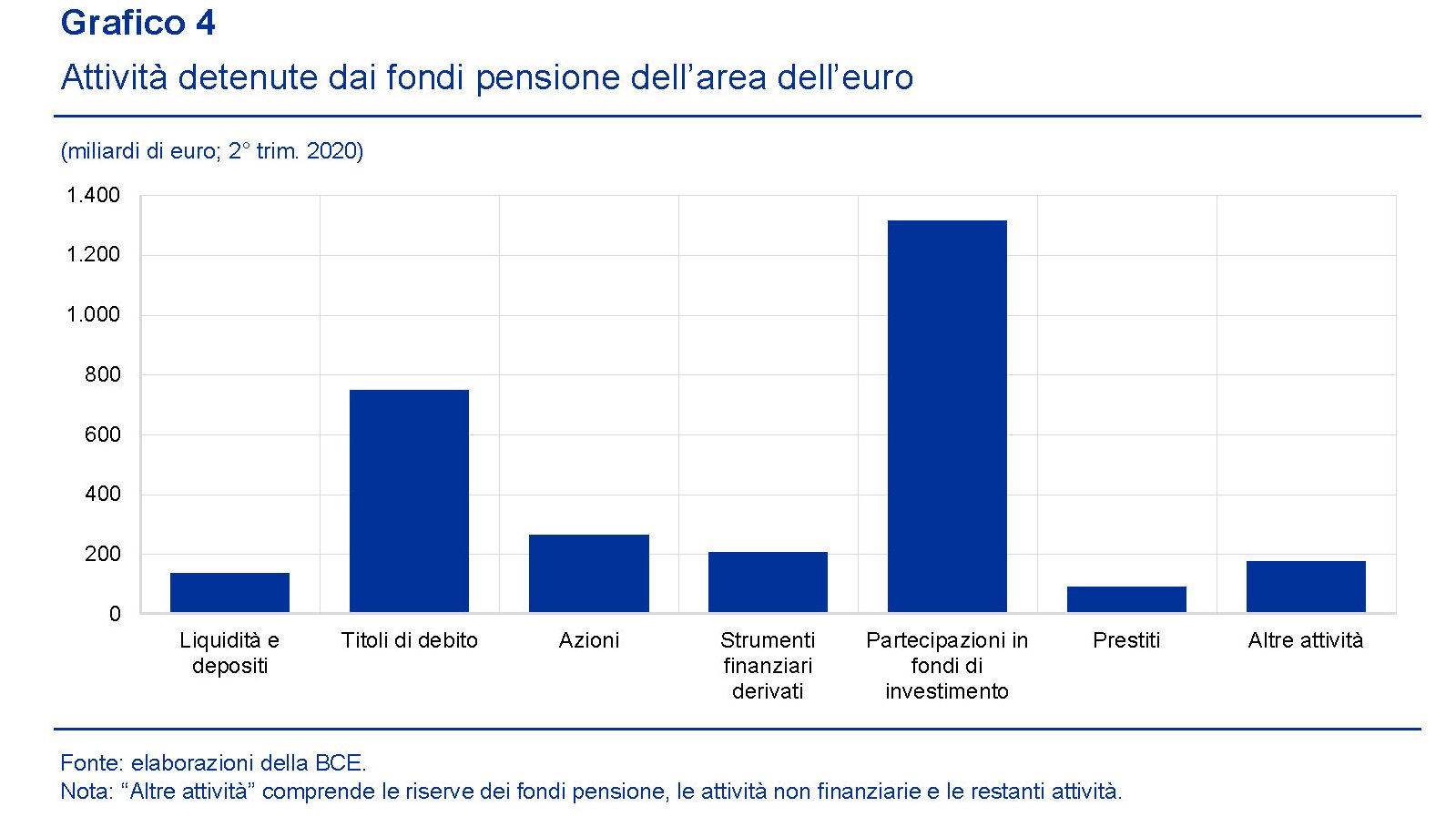

Il punto interessante, tuttavia, è andare a vedere come i fondi investano le risorse di cui dispongono.

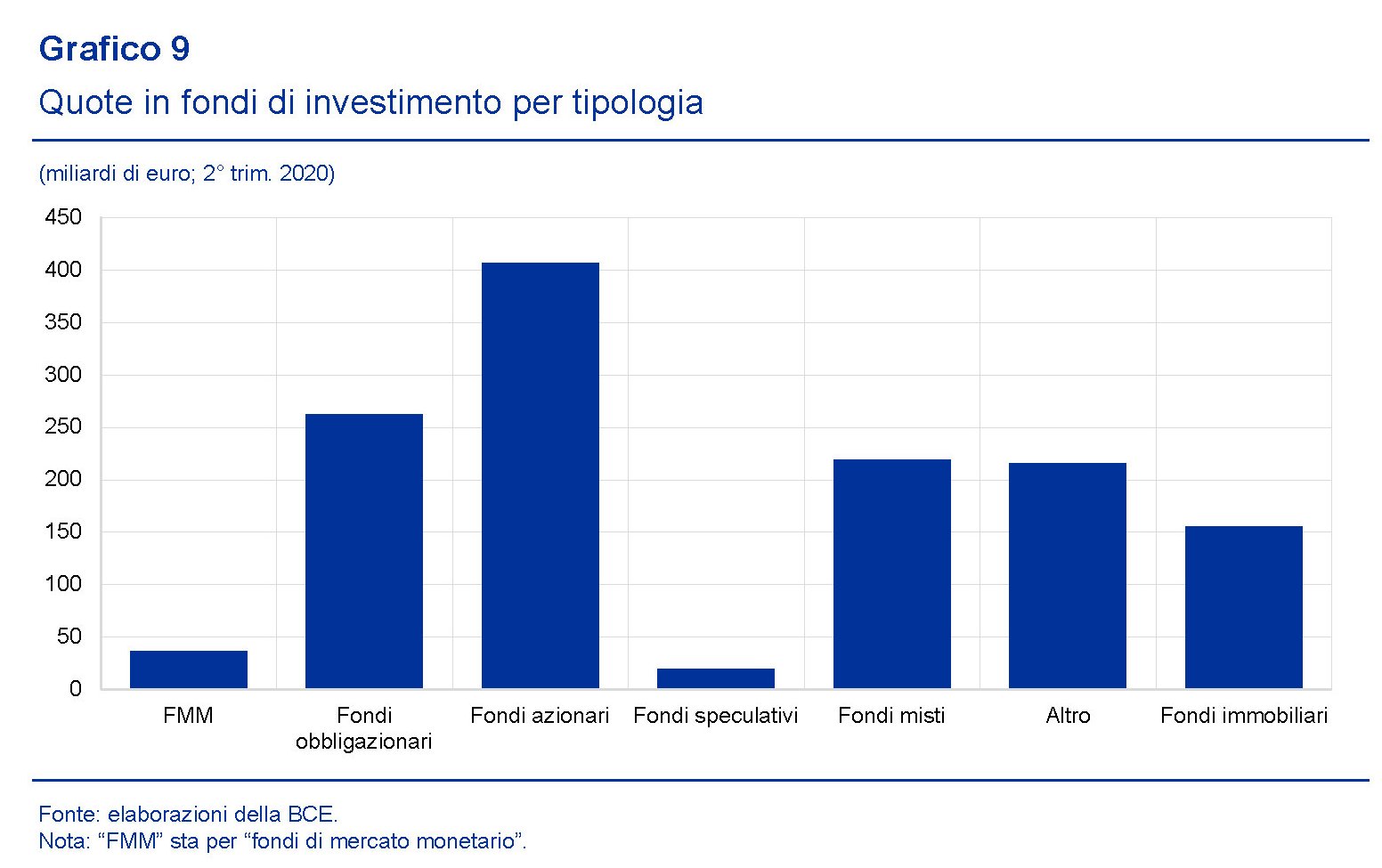

Come si può osservare, gran parte degli asset dei fondi sono rappresentati da partecipazioni in fondi di investimento, e poi da titoli di debito, quindi obbligazioni. Gli investimenti azionari sono di gran lunga inferiori. Almeno quelli diretti. Perché se andiamo a vedere come siano composti i fondi di investimento ai quali partecipano i fondi pensione emerge che in gran parte si tratta proprio di fondi azionari.

Esiste quindi un’ampia esposizione indiretta al mercato azionario. Quanto ai titoli di debito, in gran parte sono investiti in debito sovrano, per lo più al di fuori del paese in cui ha sede il fondo pensione. Mentre nel mercato azionario “le maggiori partecipazioni sono detenute verso emittenti non residenti nell’area dell’euro”.

Questa articolazione nella distribuzione degli investimenti spiega perché nel peggior trimestre della crisi Covid, quindi il primo quarto del 2020, i fondi pensioni abbiano sofferto un notevole salasso solo parzialmente compensato nel secondo.

Come si può osservare, ancora nel secondo trimestre i fondi pensione Ue esibivano un patrimonio netto negativo. Ciò significa che, in aggregato, le promesse di pagamento future – ricordiamo che in gran parte i fondi pensione Ue sono a prestazione definita – sono di valore superiore agli asset. “Il patrimonio netto dei fondi pensione dell’area

dell’euro – scrive la Bce – è sceso dai 124 miliardi di euro del quarto trimestre del 2019 a -122 miliardi di euro nel primo trimestre del 2020”. Parliamo quindi di una perdita che supera i 250 miliardi.

Tali perdite, di fatto, sono un ipoteca sulle rendite di molti futuri pensionati a contribuzione definita, quindi ad esempio nel nostro paese, dove, come abbiamo nostro, in gran parte i fondi sono di questo tipo. Certo, le perdite si possono recuperare. Ma il momento non è certo dei migliori per andare in pensione.