Etichettato: European systemic risk board

La recessione fra scricchiolare il mattone europeo

Una recente analisi di S&P global disegna scenari assai poco entusiasmanti per il mattone europeo, già alle prese con svariate difficoltà segnalate nel settembre scorso dall’European Systemic Risk Board (ESRB).

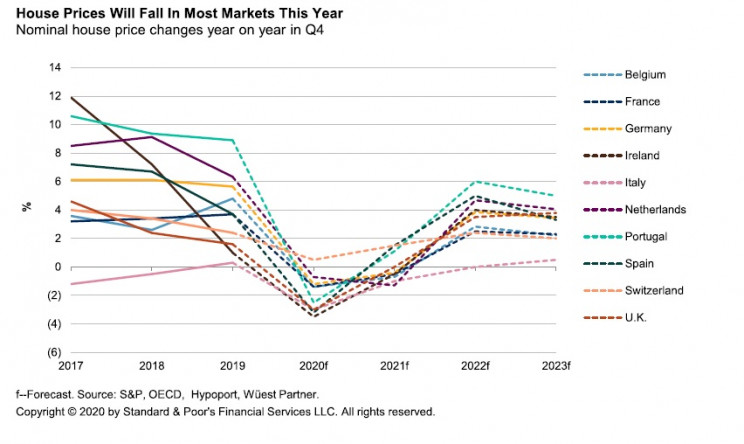

Le previsioni di S&P, aldilà dei numeri, sono scontate quanto alle premesse: in tempi di pandemia non ci si può certo aspettare che i mercati festeggino, e tanto meno quelli immobiliari, che vivono tutte le complicazioni del caso. Perciò, aldilà delle facilitazioni creditizie concesse dalle banche e prima ancora dalle banche centrali, non c’è da aspettarsi nulla di buono né quest’anno né il prossimo. Il 2022 dovrebbe essere – e mai condizionale fu più d’obbligo – l’anno della riscossa. O, per meglio dire, di una ripresa dei prezzi “relativamente forte”.

Il “relativamente” si spiega osservando la crescita asfittica di alcuni mercati nazionali – e segnatamente quello italiano, che non solo regredisce da anni, ma non riesce neanche ad esprimere un ripresa robusta – dopo il prevedibile calo del 2020, che l’agenzia stima intorno al 3%.

Come si può osservare dalla tabella sopra, in Italia i prezzi tornerebbero a crescere non prima del 2022, peraltro a un livello assai inferiore a quello degli altri paesi censiti.

La morfologia dei singoli paesi – demografica, fiscale, istituzionale – spiega gran parte degli andamenti divergenti delle quotazioni. S&P fa l’esempio dei paesi come Svizzera, Germania, Irlanda e Regno Unito, dove il calo dei prezzi atteso è meno pronunciato per diverse ragioni: perché c’è poca offerta o per il ruolo giocato dagli investitori istituzionali.

Ma il punto saliente è che questa crisi, per quanto circostanziale, arriva in un momento in cui molti mercati immobiliari europei sono già stressati non solo da quotazioni elevate – e in tal senso una crisi che raffreddi i prezzi può essere anche positiva – ma da un alto livello di indebitamento che in un momento in cui le persone perdono il lavoro a causa della pandemia, può generare molti problemi sociali e di stabilità finanziaria. “Non ci aspettiamo un collasso dei prezzi delle case in Europa – scrivono gli analisti – ma alcune famiglie saranno costrette a vendere, altre non saranno in grado di comprare mentre altri che potrebbero comprare rimanderanno gli acquisti”. Normale in tempo di pandemia. Ma dipende quanto tempo durerà questa fase.

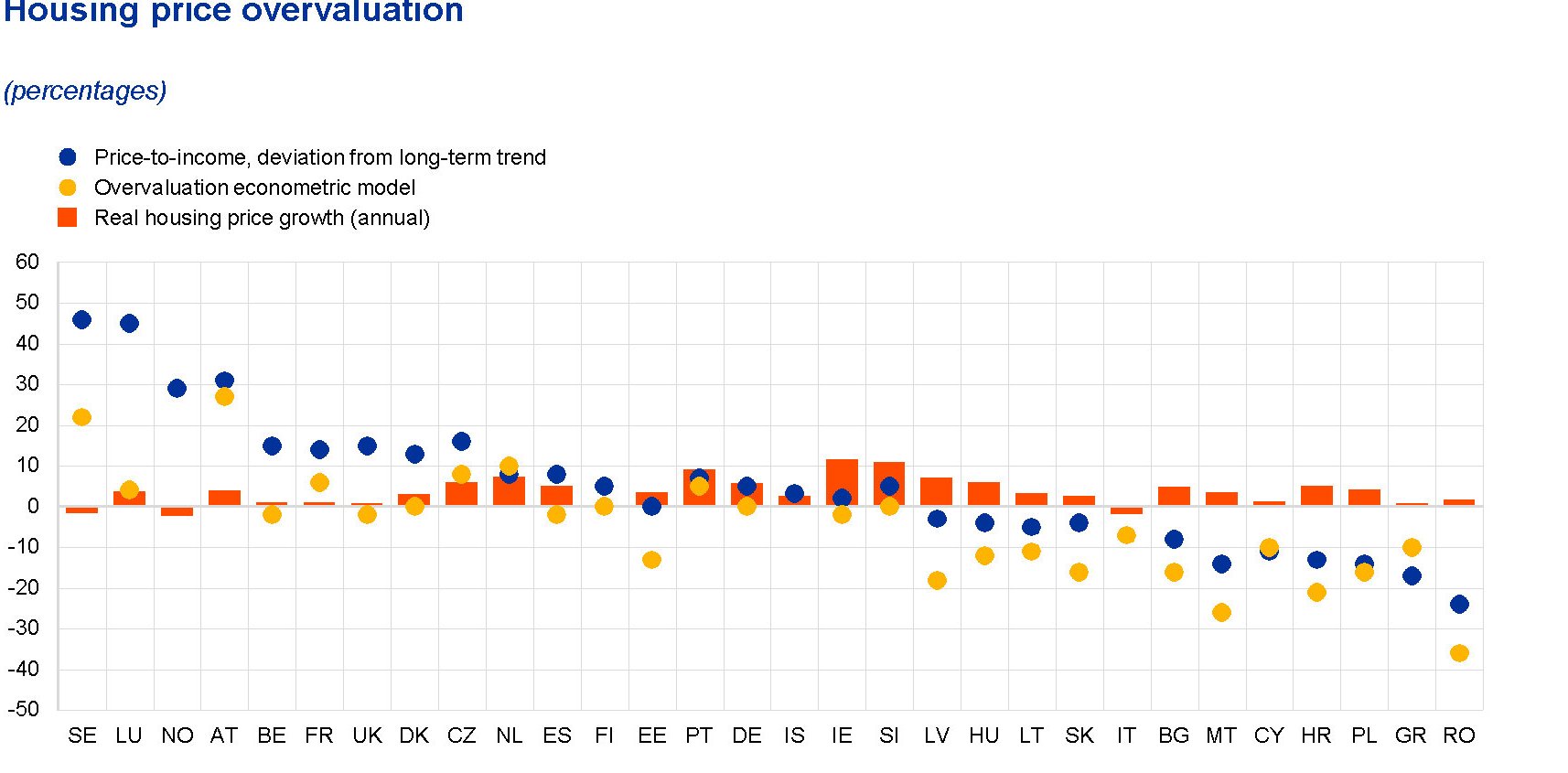

Nei mesi scorsi, infatti, il report pubblicato dall’European Systemic Risk Board indicava chiaramente alcune delle linee di faglia del mercato immobiliare europeo, che si concentravano in quei paesi dove i prezzi erano cresciuti notevolmente insieme al livello di debiti privati sottoscritti per assecondarne gli andamenti.

In particolare l’organismo distingue fra paesi con mercati a rischio elevato, fra i quali annovera Danimarca, Olanda, Lussemburgo, Norvegia e Svezia, a rischio medio (Austria, Belgio, Repubblica Ceca, Germania, Estonia, Finlandia, Francia, Irlanda, Islanda, Malta, Portogallo, Slovacchia e Regno Unito). L’Italia non viene neanche menzionata nel rapporto, e per una semplice ragione: il debito delle famiglie è basso e i prezzi sono in calo da anni. Mancano quindi i presupposti capaci di rendere instabile il mercato immobiliare e le banche che erogano i mutui, che risultano fra le meno esposte per quantità di prestiti legati al residential real estate (RRE).

Per le banche italiane, i mutui pesano poco più del 20% del pil. E questa situazione si riverbera sul livello di indebitamento delle famiglie.

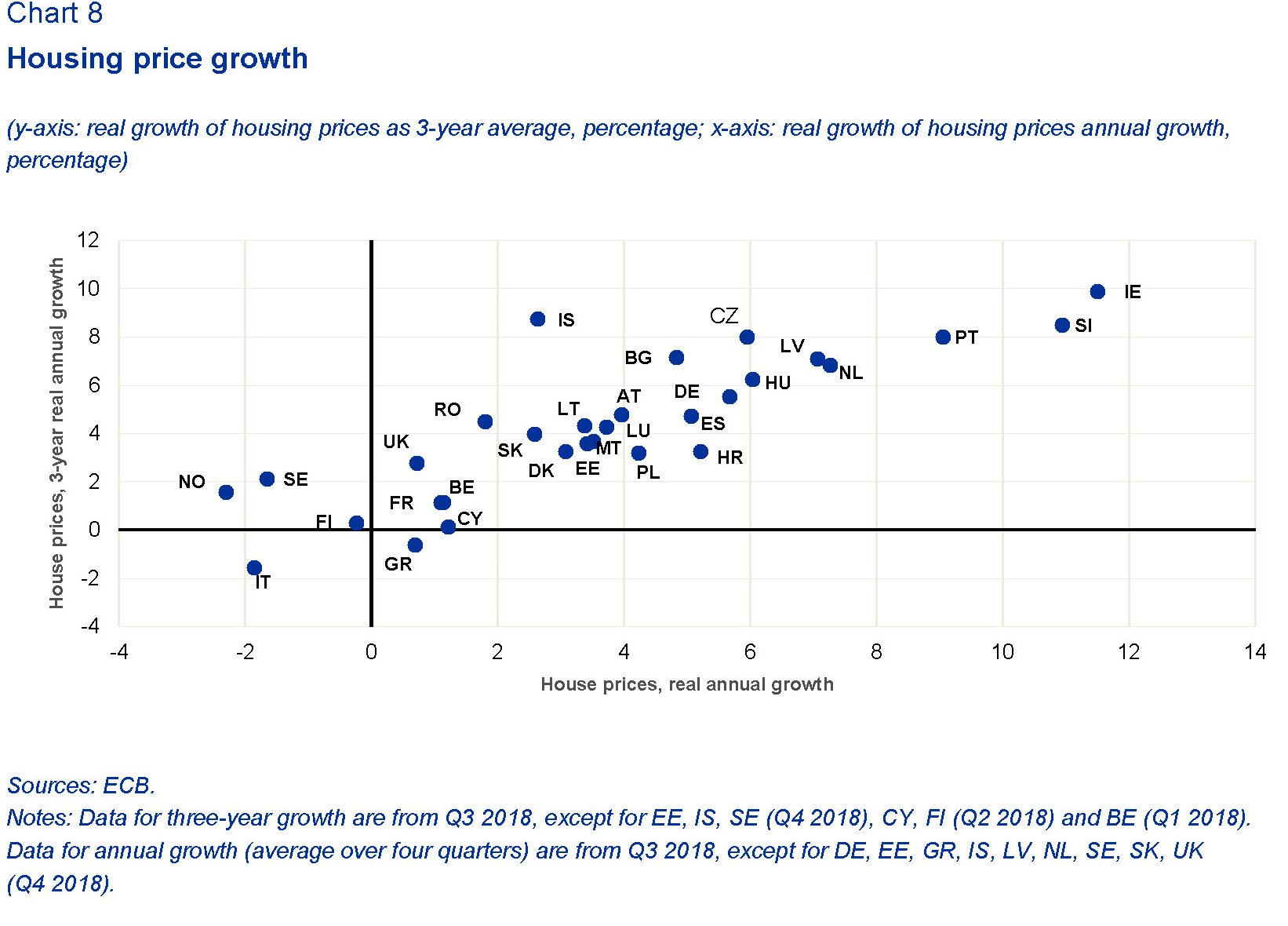

Se guardiamo agli andamenti dei prezzi negli ultimi tre anni (grafico sotto), possiamo arrivare ad alcune considerazioni.

La prima è che per essere assorbito senza troppi traumi lo shock pandemico deve essere di durata breve, come sembra ipotizzare S&P nella sua analisi. I paesi più esposti, sia a livello bancario che a livello delle famiglie, sono quelli dove i prezzi devono continuare a salire per sostenere la carta dei debiti. Quindi va bene un anno di shock, ma due sarebbe problematico.

La seconda è che questo andamento deve proseguire nel tempo, anche se molti mercati mostrano chiari segnali di sopravvalutazione.

Per quanto riguarda noi italiani, possiamo consolarci pensando che la nostra instabilità non dipende dal mercato immobiliare: non darà grandi soddisfazioni, ma nemmeno grandi rischi. Che di questi tempi è già qualcosa.

I prezzi del mattone di nuovo al livello del 2007

Se non è un allarme, poco ci manca. Di sicuro è un utile promemoria quello che ci propone il Fmi in un articolo dove osserva che i prezzi globali del mattone, calcolato sui dati di 57 paesi, sono tornati al livello del 2007, come si può osservare agevolmente da questo grafico.

Da qui la domanda dell’autore: è il momento di preoccuparsi nuovamente? A giudicare dalla rapida inclinazione della curva di crescita dei prezzi, che si osserva dal 2000 in poi, e la correzione relativamente contenuta registrata fra il 2008 e il 2012, anno dal quale i prezzi hanno iniziato a recuperare, la domanda sembra assai sensata. All’apice del picco, che poi è dove ci ritroviamo adesso, l’indice pesava il 50% in più della base dei primi anni 2000. Quindi c’è molto che può andar male.

Il Fmi, tuttavia, invita alla prudenza più che sollevare allarmi. “E’ tempo di vigilare, non di panico”, scrive. E ciò principalmente per due ragioni. La prima è che “a differenza del boom degli anni 2000, il boom attuale non è sincronizzato fra i diversi paesi, e pure all’interno dei paesi è spesso ristretto a poche città”. Inoltre “il boom non è guidato da una forte crescita del credito: alcuni incrementi di prezzi sono determinati da restrizioni nell’offerta”. La seconda ragione è che i paesi hanno imparato la lezione della crisi e quindi sono “più attivi nell’uso delle politiche macroprudenziali per frenare gli eccessi”. L’articolo riporta la dichiarazione di un ex vicedirettore del Fmi secondo cui “l’età della disattenzione sui boom dei prezzi immobiliari è finita”.

Rimane il fatto che gli stessi punti di forza possono rappresentare punti di debolezza, a voler fare l’avvocato del diavolo. Se guardiamo in Cina, per fare l’esempio di un paese che ha conosciuto un notevole boom, notiamo che a Pechino i prezzi, aggiustati per l’inflazione, sono saliti di circa il 25% l’anno negli ultimi tempi, segnando “il più grande boom mai visto nel mercato immobiliare”. La circostanza che altre aree della Cina abbiamo registrato incrementi più contenuti non toglie forza all’argomento che il boom pechinese, dove abitano milioni di persone, generi rischiosità assai maggiori, per non dire sistemiche, di qualunque altro in Asia. Giova poco rilevare che c’è assenza di sincronicità, quando conosciamo bene la potenza dei canali di contagio. Giusto per la cronaca, ai primi di dicembre l’ European Systemic Risk Board ha pubblicato una serie di warning su vulnerabilità di medio termine per Austria, Belgio, Danimarca, Finlandia, Lussemburgo, Olanda, Svezia, Regno Unito. Ossia centri economici e finanziari di tutto rispetto, profondamente interconnessi col resto del mondo. E scusate se è poco.

Anche il richiamo alle politiche macroprudenziali rischia di essere un’arma spuntata. Chi ha la memoria lunga ricorda ancora le parole rassicuranti che gli organismi internazionali elargivano sulla robustezza dell’infrastruttura finanziaria e la sua stabilità prima della crisi. Poi si scoprirono i debiti immobiliari subprime.

Quindi, niente panico, per carità. Ma occhi aperti e tanti scongiuri.

Gli stress test costano venti miliardi alle banche italiane

Dunque le banche italiane, a fine 2013, avevano ancora 382 miliardi di titoli di stato nei loro portafogli. Su questo dato, per tacere degli altri (sofferenze, esposizione su settore immobiliare) si innesta l’asset quality review della Bce, con il suo portato di scenari baseline e avversi, cui corrispondono precisi haircuts sui valori dei titoli sovrani detenuti dalle banche. E quindi, a seguire, esigenze di ricapitalizzazioni che rischiano di far saltare il già periclitante banco bancario.

La domanda che tutti si fanno è: quanto potrebbero arrivare a costare alle banche gli stress test che verranno pubblicati a fine ottobre?

Domanda miliardaria, a ben vedere. Le regole di Eba e Bce prevedono difatti che le banche trovate in difetto di capitalizzazione avranno sei mesi di tempo per adeguare i propri requisiti patrimoniali. O, per dirla con le parole della Bce: “Le carenze patrimoniali messe in luce nell’esame della qualità degli attivi o nello scenario di base della prova di stress dovrebbero essere appianate entro sei mesi, mentre quelle individuate nello scenario avverso entro nove mesi (corsivo mio, ndr). Gli interventi di ricapitalizzazione a copertura delle insufficienze rilevate, purché non siano ridotte con altri mezzi, dovrebbero basarsi su strumenti patrimoniali della massima qualità”.

Che significa? Qui la materia diventa astrusa, ma vale la pena perderci qualche minuto, visto che è così ormai che si fa politica.

Nella sua nota sul comprehensive assessment rilasciata il 29 aprile scorso, l’Eba spiega che gli haircuts sui bond sovrani sono conseguenti a specifici shock sui tassi di interessi che comportano perdite mark to market sull’esposizione sovrana detenuta nel comparto HfT (held for trading) e sull’esposizione sovrana detenuta nel comparto AfS (avalaible for sale).

Ricordo ai non appassionati che i due comparti nei principi contabili internazionali rappresentano semplicemente due cassetti, chiamiamoli così, dove le banche mettono i titoli. Si differenziano per il diverso trattamento di cui godono ai fini regolatori, e in particolare perché gli attivi HfT compongono, insieme con altri, il capitale di vigilanza, mentre gli attivi AfS no. Detto in altre parole, eventuali haircuts sui titoli che compongono il capitale di vigilanza potrebbero aver effetti sull’adeguatezza patrimoniale.

La vulgata dice che gran parte dei titoli di stato in mano alle banche italiane sia iscritta nel comporto AfS. Ebbene: per queste ultime esposizioni le regole Eba prevedono una rimozione graduale dei filtri prudenziali finora assegnati a questa categoria di titoli. Il filtro in pratica consisteva nella circostanza che, essendo bond sovrani, venivano considerati privi di rischio. La qualcosa urtava non poco alcuni banchieri centrali.

Sempre la nostra nota sottolinea che “concretamente il 20% delle perdite non realizzate, comprese quelle sui bond sovrani, non sarà filtrato nel 2014, il 40% nel 2015 e il 60% nel 2016, la qualcosa eliminerà il trattamento preferenziale concesso al debito sovrano”. Non filtrare le perdite significa, in pratica, riconoscerle. Il trionfo del Berliner consensus.

“Anche l’esposizione su titoli sovrani detenuti fino alla scadenza (held to maturity) saranno trattati allo stesso modo di altre esposizioni creditizie presenti in portafoglio”, sottolinea la nota. Quindi, ovunque siano inseriti, i bond sovrani non avranno la possibilità di sfuggire agli stress test.

Aldilà del significato filosofico di questa decisione – assimilare un bond sovrano a un qualunque titolo obbligazionario significa ammettere il rischio implicito di un default statale – l’esercizio Eba diventa interessante quando si vanno a vedere le conseguenze sui bilanci bancari.

In particolare dobbiamo andare a vedere quale sia lo “specifico shock” sui tassi di interesse che fa scattare gli haircuts.

Per scoprirlo dobbiamo compulsare un altro documento, ossia lo scenario pubblicato dall’ESRB (European systemic risk board) della Bce, sulla base del quale verranno svolti gli stress test da qui a ottobre prossimo.

Il calcione ai tassi di cui tutti hanno paura, ovviamente, è quello che potrebbe partire dagli Stati Uniti che si trasferirebbe in gran parte anche nella zona euro. Lo scenario avverso, elaborato dalla Bce, ipotizza che i tassi americani possano salire di cento punti base rispetto al livello del primo quarto del 2014 previsto dallo scenario baseline (che invece è stato elaborato dalla commissione Ue). Tale livello dovrebbe crescere fino a 250 punti base entro fine 2014.

Secondo i calcoli dell’ESRB, se i tassi americani a lungo termine aumentassero di 250 punti base rispetto allo scenario base, nella zona euro tale aumento arriverebbe in media un po’ sotto ai 200 punti base. Andrebbe un po’ meglio in Germania, dove lo scenario avverso farebbe salire i tassi di un po’ meno di 150 punti rispetto allo scenario base.

Se veniamo ai casi nostri, il verificarsi dello scenario avverso avrebbe un effetto devastante sugli spread italiani, che salirebbero a 205 punti nel 2014 per stabilizzarsi a 149 nei due anni successivi.

Detto in termini di tassi, significa che mentre lo scenario base prevede un tasso di interesse del 3,9% nel 2014, nel caso dello scenario avverso (che fa scattare gli hair cuts) i tassi schizzerebbeo al 5,9% quest’anno. Per 2015 e 2016 lo scenario base prevede tassi in Italia nell’ordine del 4% (4,1% e 4,3%), quello avverso fra il 5,6 e il 5,8%. Come vedete, non stiamo parlando di tassi stellari, ma di quelli che pagavamo fino a pochi anni fa.

Ebbene, qualora si verificasse lo scenario avverso sui tassi, i bond a 10 anni italiani dovrebbero subire un haircut del 15,7% nel 2014, del 10% nel 2015 e dell’11,4% nel 2016.

Che significa? Fare calcoli precisi è esercizio molto difficile e anche azzardato. Dobbiamo perciò accontentarci di una stima alquanto avventurosa, che può essere utile per dare un’idea delle dimensioni del problema.

Dei 382 miliardi di euro di titoli pubblici, secondo i dati dell’ultimo rapporto sulla stabilità finanziaria di Bankitalia, quelli con scadenza superiore ai cinque anni sono meno di un quarto, quindi diciamo, malcontandoli, un’ottantina di miliardi. Se a tutti questi titoli applichiamo gli haircuts teorici previsti nello scenario avverso, le esigenze di ricapitalizzazione ammonterebbero, solo per il 2014, a oltre 12 miliardi di euro (sempre nell’ipotesi che siano tutti bond a dieci anni).

Senonché gli hairctus non sono limitati a questa categoria di bond. Le regole Eba prevedono, per l’Italia, un haircuts del 7,6% per i bond a cinque anni e del 3,5% per i triennali. I dati Bankitalia ci dicono che il grosso dell’esposizione bancaria sui bond sovrani è proprio concentrata nella classe 2-5 anni, dove sono collocati all’incirca 150 miliardi di bond.

Come dicevo, è impossibile, allo stato delle informazioni, fare calcoli precisi, ma se stimiamo un tasso medio di haircut del 5% (media dei due tassi) e l’applichiamo al totale dell’esposizione, otteniamo altri sette miliardi di haircuts nel 2014.

L’ultimo pezzo dell’esposizione bancaria è c0llocata nella parte bassa delle scadenze. Parliamo di altri 150 miliardi, sempre malcontati, per i quali valgono le seguenti percentuale di haircut: 2,3% per i biennali, 1,2% per gli annuali e 0,3% per i trimestrali.

Anche qui, possiamo fare solo stime approssimative. Se consideriamo un tasso medio di haircut di poco superiore all’1% (media dei tre tassi), otteniamo un altro haircut teorico di circa 1-2 miliardi.

Complessivamente, insomma, lo scenario avverso potrebbe condurre a haircuts complessivi nell’ordine dei venti miliardi per le banche italiane basandosi sull’esposizione sovrana registrata a dicembre 2013. Solo per il 2014.

Uno dice: ma è solo un esercizio, e per giunta alquanto teorico, visto che non è pensabile, a meno di catastrofi, che i tassi americani salgano di 250 punti oltre lo scenario base entro il 2014.

Osservazione sicuramente ragionevole, Ma che però non tiene conto di quello che dice la Bce, quando afferma che “le carenze patrimoniali individuate nello scenario avverso dovrebbero essere appianate entro nove mesi”.

L’esercizio, teorico quanto volete, provocherà comunque conseguenze assai pratiche. In sostanza, con tutti i condizionali d’obbligo del caso, le banche italiane potrebbero essere chiamate a recuperare altri venti miliardi di capitale entro luglio del 2015.

Altre che esercizio.

(2/fine)

I bond sovrani finiscono sotto stress (test)

Fuori dal campo della discussione pubblica, come sempre accade per le cose importanti, si sta giocando una partita che sarà dirimente per gli assetti futuri dell’Europa e per la nostra serenità economica.

La Bce, infatti, sta lentamente delineando, con la collaborazione dell’Eba, la fisionomia degli stress test ai quali sottoporrà le banche dell’eurozona nell’ambito dell’asset quality review degli attivi bancari la cui conclusione è prevista per ottobre 2014.

I temi all’attenzione sono numerosi.

Ma uno in particolare merita di essere approfondito, visto l’impatto che potrà avere sui bilanci bancari e, di conseguenza, sugli stati: il trattamento dei bond sovrani.

In pratica bisognerà decidere (la Bce lo deciderà) se i titoli di stato, detenuti in grande quantità dalle banche residenti, siano da considerare a rischio zero, come prevedono le norme di Basilea, più volte criticate dai banchieri della Bundesbank, oppure debbano implicare una qualche forma di necessità di capitale.

Una roba tecnica, ma di grande importanza. Se le regole richiederanno capitale per i bond sovrani, le banche esposte sui questi titoli si troveranno a rischio carenza di requisiti patrimoniali e quindi candidate alla ricapitalizzazione (ancora non sappiamo a spese di chi) o alla risoluzione (ancora non sappiamo decisa da chi).

Ho scritto più volte su questa materia, provando a spiegare (spero dignitosamente) la rilevanza sistemica di questa decisione. Quindi non ci tornerò. Mi limito a ricordare che il trattamento dei bond sovrani avrà ripercussioni importanti sull’autonomia fiscale di uno stato. Spezzare il legame fra banche e debito sovrano, in tal senso, è un ottimo succedaneo, per via (unione) bancaria, di quell’unione fiscale che gli stati nazionali sono ancora riluttanti a concedere.

Non lo dico io, che sono un modesto dilettante. Se non ci credete leggetevi l’ultimo intervento di Jens Weidmann, boss della Buba, dal titolo “Europe’s Monetary Union: making it prosperous and resilient”.

Qui però vorrei provare a fare un’altra cosa: una breve sintesi di quello che ho orecchiato finora sul futuro della partita sul trattamento dei bond sovrani.

Una prima indicazione l’ho trovata leggendo l’intervento di Yves Mersch a Francoforte il 18 novembre scorso, intitolato “On the road to a banking union: the way from the Ecb perspective”.

Dopo aver ricordato che “condizioni uniformi servono a stabilire un singolo sistema bancario che accompagni la moneta unica” e che “questo non è un caso di ‘più Europa’ solo per il gusto di farlo”, ma sempre per il nostro bene, Mersch delinea il percorso e il significato della supervisione che verrà.

Ve lo riepilogo brevemente.

Il comprehensive assessment sulle 130 principali banche europee, iniziato a fine ottobre scorso, durerà un anno e si comporrà di tre elementi: un risk assessment, un assessment sui bilanci bancari e uno stress test da condurre in cooperazione con l’Eba, l’Autorità bancaria europea.

Il risk assessment dovrà determinare la classi più rischiose di asset e portafogli, basandosi su fattori di analisi come il rischio di liquidità e di rifinanziamento.

Basandosi sul risk assessment, inizierà l’assessment dei bilanci bancari che dovrebbe concludersi entro la metà del prossimo anno, dopo la chiusura dei bilanci 2013.

Il supervisore selezionerà i portafogli degli istituti secondo i criteri fissati dal supervisore nazionale “che saranno controllati e eventualmente emendati dalla Bce”. Dopodiché verranno esaminati e si arriverà al controllo dei risultati ottenuti.

Poi inizieranno i famosi stress test.

La differenza fra l’assessment dei bilanci e gli stress test è la stessa che c’è fra una fotografia e un film. Tanto la prima è statica, ossia offre una rappresentazione di una situazione in un preciso momento, tanto i secondi sono dinamici, ossia considerano una serie di situazioni possibili a partire dalla situazione di partenza in un arco di tempo.

Nel caso degli stress test BCE, tale arco dovrebbero durare tre anni, articolandosi fra uno scenario base e uno scenario stressato. Il meglio e il peggio che può capitare, per farvela semplice.

“Di sicuro – dice Mersch – le banche stanno meglio di prima”, anche perché hanno ottenuto 275 miliardi dagli stati e altri 225 miliardi li hanno raccolti da sole, ma “può succedere che le nostre investigazioni scoprano carenze in termini di capitale”.

E qui veniamo al problema. Cosa determina una carenza di capitale?

Come ogni cosa, tutto dipende dalle premesse.

Nella fase di assessment dei bilanci bancari, ossia nella foto dei bilanci, e nello scenario base dello stress test, i banchieri prevedono di usare un core capital ratio (common equity tier 1) almeno all’8%, ossia in linea con quanto previsto dalle regole di Basilea III. Quindi le banche che avranno almeno questo livello percentuale non avranno problemi.

Ma il punto, come vi dicevo, è un altro:

Come valutare i bond statali?

“Un ulteriore problema che stiamo discutendo internamente riguarda come debba essere valutata l’esposizione ai titoli di Stato. Mentre, per rispettare la legislazione vigente (sempre di Basilea, ndr), i titoli di stato richiedono un requisito patrimoniale zero nella fase dell’assessment dei bilanci, tracciando una distinzione fra portafoglio bancario e portafoglio di trading, nessuna decisione è stata ancora presa sul requisito patrimoniale da assegnare ai titoli di stato nella fase dello stress test. Ma anche solo tendendo conto del rischio di mercato e della durata dello stress test, combinati alla durata di tali obbligazioni, tali attività saranno inevitabilmente stressate”.

Provo a tradurre.

La prima notizia è che nella fase di assessment dei bilanci, che dovrebbe finire entro giugno 2014, i titoli di stato verranno considerati a rischio zero, quindi esenti da necessità di capitale per le banche, pur nella distinzione fra i diversi tipi di portafogli.

La seconda notizia è che ancora non si è deciso (la Bce non ha ancora deciso) come trattare i bond sovrani nella fase di stress test, che inizierà l’estate 2014.

La terza notizia è che, qualunque sarà la decisione della Bce, queste attività finiranno sotto stress a causa delle prevedibili tensioni sui mercati che gli stress test finiranno col provocare.

Rischiamo insomma, un’altra crisi da spread per via bancaria.

Dopodiché si arriverà all’attivazione della supervisione centralizzata. Ricordo che per allora dovrebbero già essere stati approvati gli altri due pilastri dell’Unione bancaria.

Lascio Mersch (anche se ne consiglio la lettura perché molto istruttivo) e vengo a Moody’s, che proprio in questi giorni ha rilasciato un rapporto sull’avvio del comprehensive assessment della Bce sulle banche europee.

Dopo aver premesso che l’azione della Bce è una cosa buona e giusta, l’agenzia sottolinea che “dettagli importanti rimangono ancora sconosciuti”.

Fra questi rifà capolino “come specificamente verranno valutati le esposizioni delle banche nei confronti dei bond sovrani”.

Domande alle quali la Bce dovrà dare risposta dovendo fare i conti col dilemma fra credibilità e sostenibilità. Se i test saranno troppo deboli, nota Moody’s, l’intera operazione (e la Bce) andrà a monte. Se sarà troppo severa, e in assenza di strumenti di salvataggio, la Bce rischia di scatenare forti turbolenze di mercato.

Insomma: il comprehensive assessment della Bce rischia di provocare, per ragioni differenti, gli stessi disastri del tapering della Fed. A dimostrazione che ormai il nostro futuro dipende dalle banche centrali più di quanto non ci venga detto.

Concludo con una nota di gossip, ma neanche tanto.

La Bce si è trovata a dover smentire un articolo pubblicato su Der Spiegel il 25 novembre, secondo il quale Mario Draghi, che oltre ad essere governatore della Bce è anche presidente dell’ESRB (European systemic risk board), sarebbe intervenuto per bloccare una decisione del board dell’ESRB che si proponeva proprio di innalzare i requisiti di capitale per le banche che hanno bond sovrani.

Un portavoce della Bce è intervenuto spiegando che Draghi non ha fatto nulla del genere. “Il board ha deciso a settembre di rivedere il rapporto e pubblicarlo dopo la rivisitazione”.

Quindi un giornale tedesco accusa Draghi, indirettamente, di favorire le banche spagnole e italiane (le più esposte sui bond sovrani) bloccando un rapporto che proponeva di alzare i requisiti di capitale per i bond sovrani, costringendo la Banca centrale a una smentita.

Il solito teatrino, viene da dire.

Ma questo è il livello.

A livello nostro quello che succederà è molto facilmente prevedibile.

Abbiamo davanti altri anni difficili.

Anni di stress (test).