Etichettato: i consigli del maitre

I consigli del Maître: Il boom degli antidepressivi e quello del mattone

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

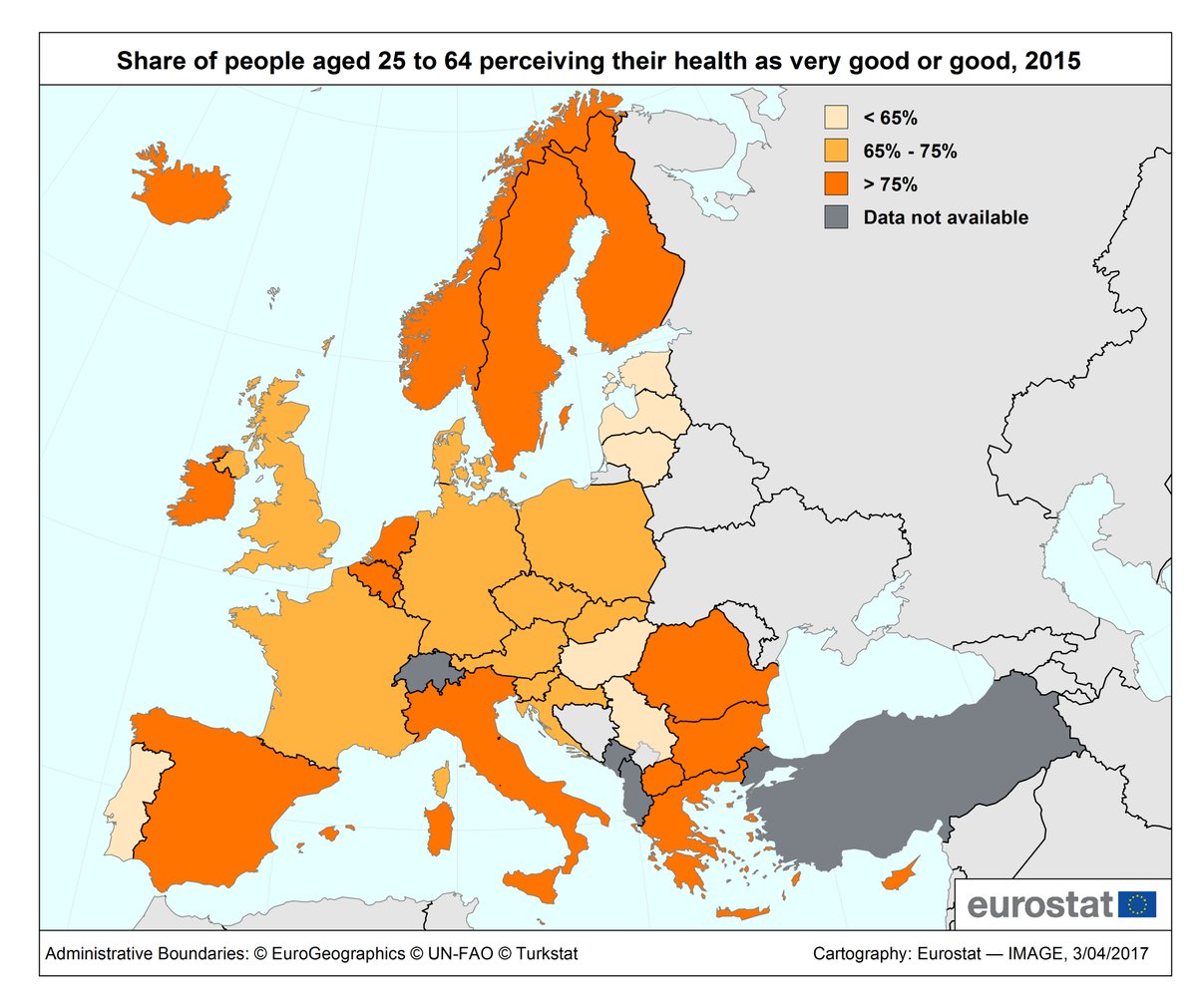

Poveri ma sani. La settimana scorsa, in occasione del World Health day, diversi istituti hanno rilasciato alcune informazioni interessanti che servono anche a sfatare alcuni luoghi comuni. Una di queste, rilasciata da Eurostat, dice che Grecia e Cipro sono i paesi con il maggior numero di cittadini che dice di avere una salute buona o molto buona, pari all’85% dei 15-64enni.

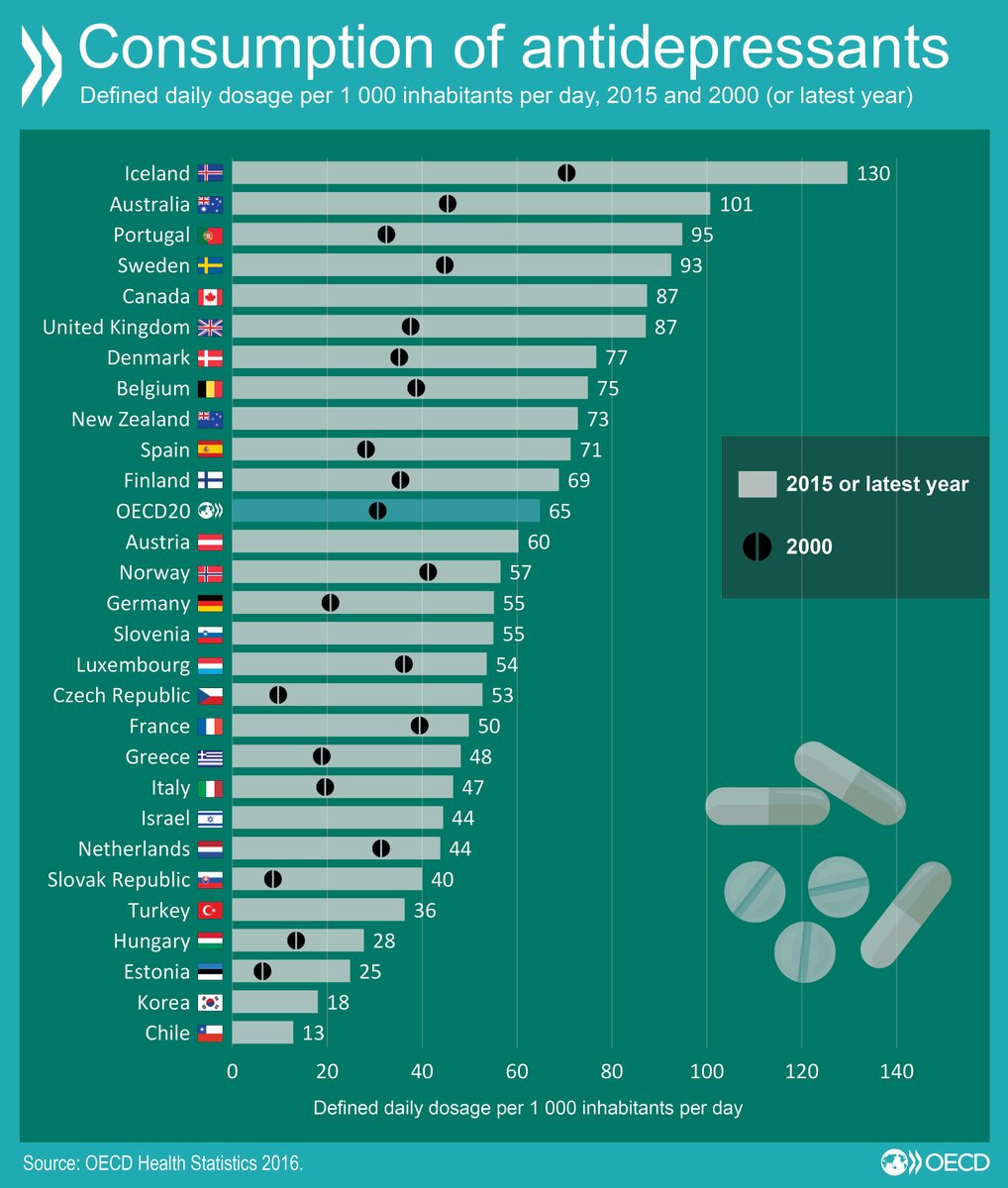

Come si vede dal grafico, anche noi italiani siamo messi abbastanza bene, a conferma del fatto che le difficoltà economiche – e la Grecia e Cipro ne hanno viste assai peggiori delle nostre – non sempre – o almeno non subito – hanno impatti sul benessere autentico della popolazione. Sempre la Grecia, ad esempio, si segnala per un numero moto basso, il 4,7%, di persone che soffrono di depressione e sta in coda alla classifica preparata da Ocse per il consumo di antidepressivi. In testa ci stanno gli Islandesi.

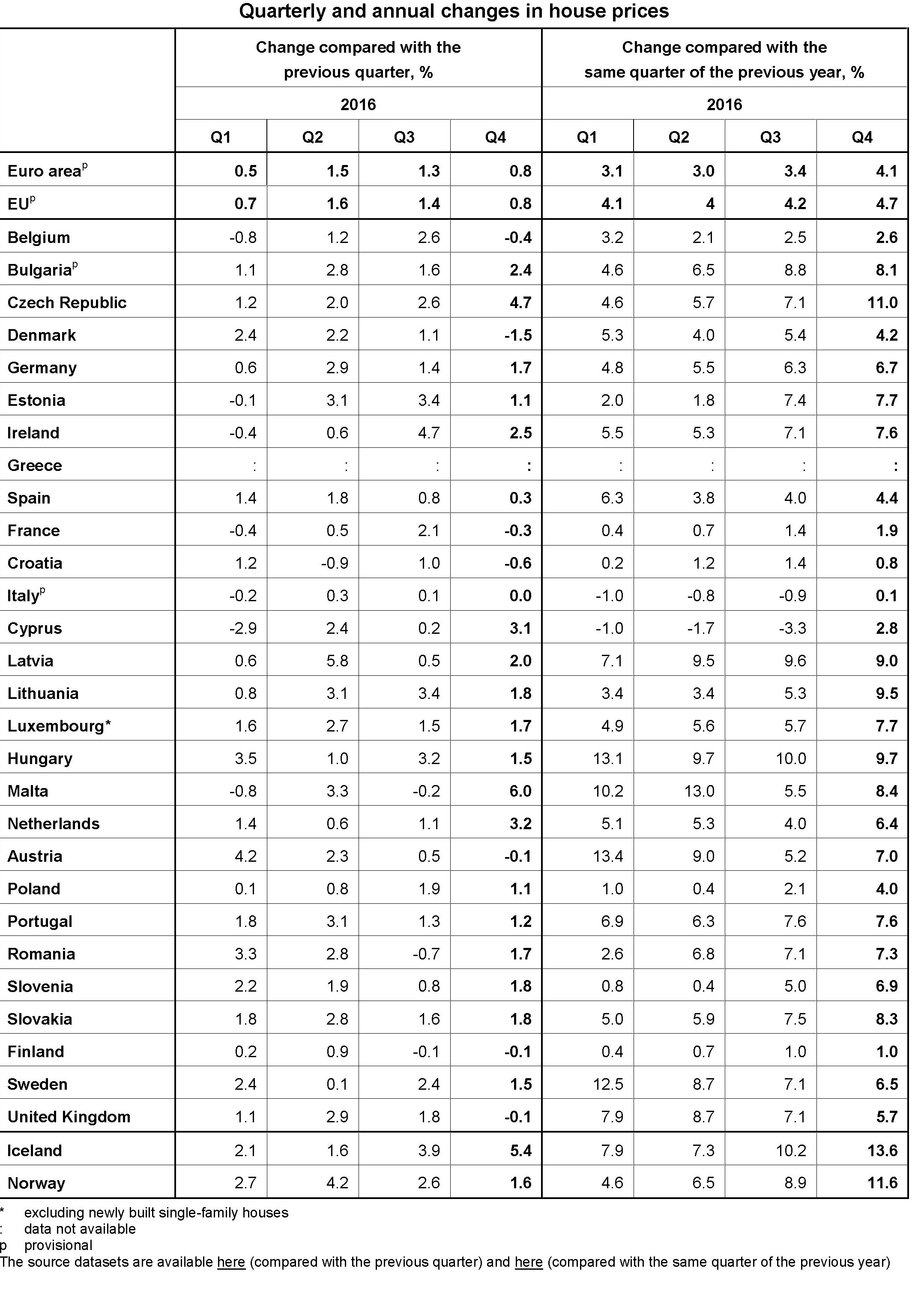

Il boom del mattone in Europa. Eurostat ha rilasciato i dati dell’andamento del mercato immobiliare nell’euro area e nell’Ue nell’ultimo quarto del 2016. Su base annuale i prezzi sono cresciuti del 4,1%, ma come sempre con grandi differenze fra i vari paesi. In Italia, ad esempio, la crescita è stata appena dello 0,1%, il primo dato positivo da diversi e dopo un calo dell’indice dei prezzi di oltre il 14% dal 2010. Ma la vera sorpresa è la Germania, dove i prezzi sono cresciuti del 6,7% su base annua, più dell’UK, con poco del 5% e dell’Olanda, dove i prezzi sono molto tirati (+6,4%) da diverso tempo. Si segnalano prezzi molto caldi anche nella parte orientale dell’Europa. Insomma, la ripresa del mattone sembra essersi avviata sul serio, ma è ancora presto per capire quanto sarà duratura e soprattutto sostenibile.

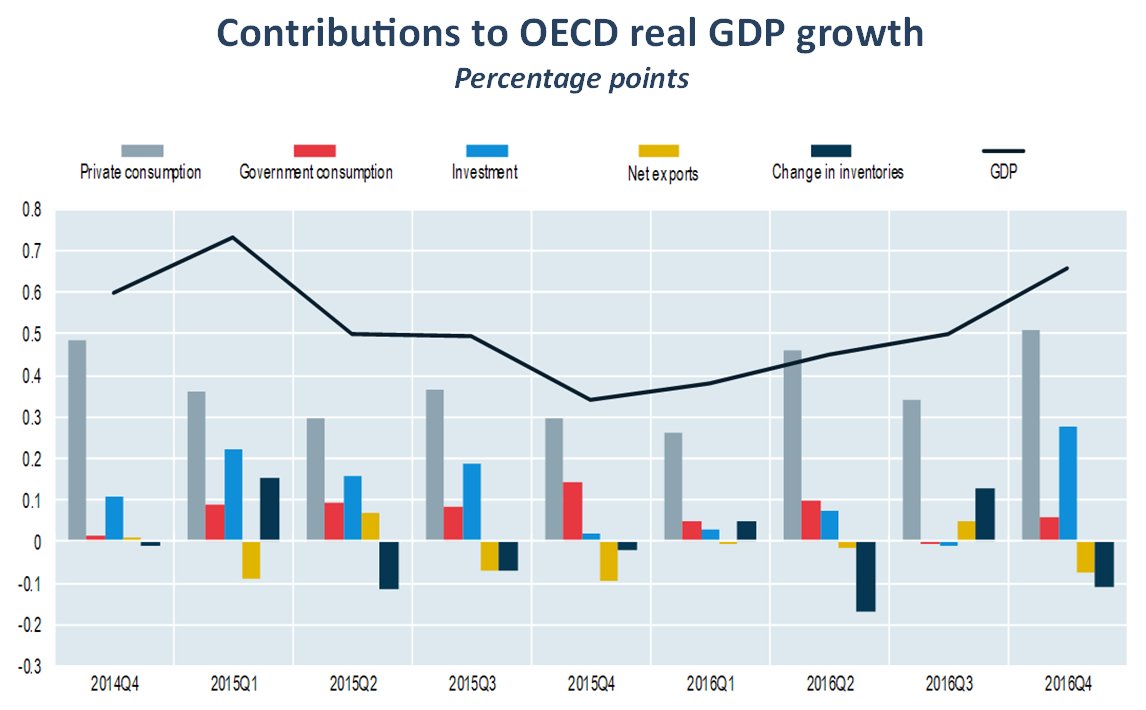

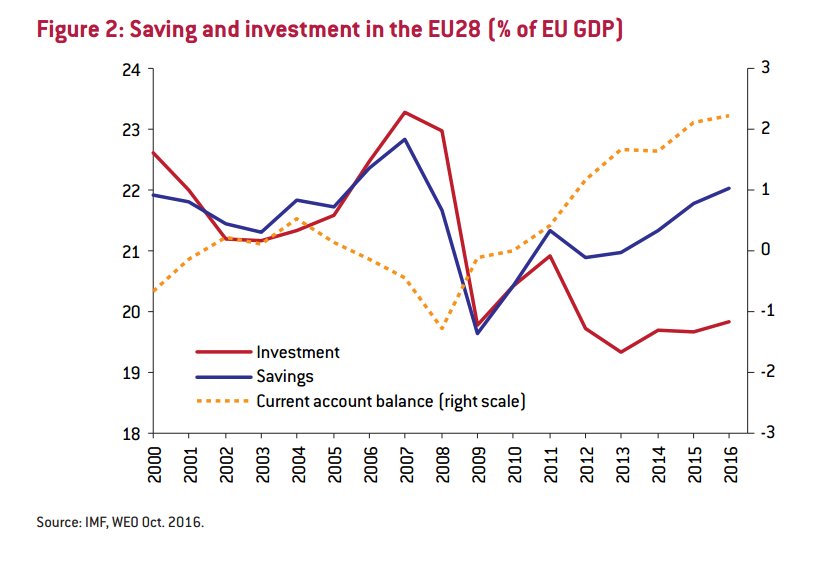

Si cresce grazie a consumi e investimenti. L’Ocse ha rilasciato una interessante ricognizione che fa il punto sulle varie componenti che hanno contributo alla cresciuta del pil nell’intera area nei vari trimestri dall’ultimo del 2014.

Si osserva chiaramente che, specie nell’ultimo quarto, uno degli impatti più rilevante, dopo il consumo privato, è arrivato dagli investimenti, che hanno contribuito per oltre 0,3 punti alla crescita dello 0,7 registrata rispetto al trimestre precedente. E’ interessante osservare che l’export netto. Al contrario, ha offerto un contributo negativo. Il segnale è interessante perché mette in secondo piano le esportazioni rispetto all’autentico driver della crescita, ossia il consumo privato e poi gli investimenti. Sarà per questo che pochi giorni fa dalla Bce è arrivato l’invito a fare aumentare i salari, la via più facile per fare aumentare i consumi e l’inflazione. Ma non è detto che sia anche la migliore. Chi ha la memoria lunga lo sa bene.

L’età del mattone. Gli andamenti demografici sono i migliori previsori del tasso di investimento nel settore residenziale. Così almeno conclude la Banca di Francia una ricognizione pubbicata la settimana scorsa dove si esamina l’andamento dei tassi di investimento residenziali rispetto al Pil nella zona euro e si mette in correlazione con l’andamento demografico. Come si osserva nella zona considerata il tasso di investimenti residenziali, dall’esplodere della crisi, è stato regolarmente inferiore alla crescita del pil. E secondo gli studiosi la chiave per comprendere questo andamento è il ciclo demografico. Contrariamente a quanto si crede, scrivono, non è la variabile finanziaria a fare la differenza, quindi la disponibilità di credito o il livello dei tassi, ma l’età. In particolare un aumento dell’1% nel numero delle persone di età compresa fra i 20 e i 49 anni è correlato con un aumento dell’1% del tasso di investimento nel settore immobiliare.

Fonte: Banca di Francia

Con i nostri tassi di crescita della popolazione c’è poco da stare allegri. L’immobiliare in futuro rischia di rimanere stagnante a lungo.

I consigli del Maître: I cinesi stressati dal debito privato, gli Usa dal deficit pubblico

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

I cinesi stressati. Moody’s ha lanciato un ragionato allarme sullo stato del debito privato cinese, che potrebbe finire sotto pressione in caso di downturn del mercato immobiliare. L’allarme fa seguito ad altri già rilasciati dall’agenzia di rating. La novità è che lo stato dei conti monitorato risulta essere peggiore di prima. Secondo le stime degli analisti, infatti, circa il 25-30% dell’economia nazionale è collegato alla domanda finale espressa dal settore delle costruzioni che perciò si conferma essere come una delle principali fonti di rischio dell’economia del gigante asiatico. Uno degli indicatori scelti per mostrare lo stato di stress dei bilanci privati cinesi è il debito delle famiglie, anch’esso in gran parte collegato al settore immobiliare.

Come si può osservare dal grafico, nell’arco di un settennio la quota di debito sul pil del debito delle famiglie è più che raddoppiata, portandolo praticamente al livello delle famiglie italiane che sono note per essere quelle con la quota di debito privato più basso fra i paesi avanzati. Il fatto però è che la Cina è un paese emergente il paragone con i suoi pari mostra che la situazione cinese è ben al dilà del normale. Brasile, Russia, India, infatti, hanno un livello di debito privato delle famiglie all’incirca al livello in cui stano i cinesi nel 2010. E questo dice molto del boom cinese, sul mattone, tanto per cominciare. E sui rischi che porta con sé.

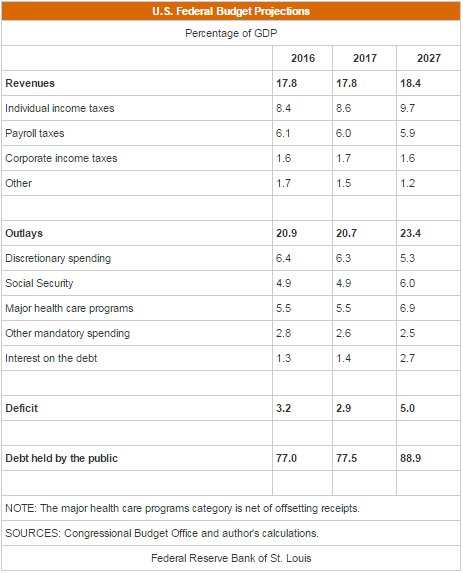

Gli Usa fra dieci anni. La Fed di S. Louis ha svolto una proiezione, sulla base dei trend attuali e i dati disponibili, sulla situazione del bilancio pubblico statunitense da qui al 2027.

Come si può osservare, gli economisti della Fed stimano una quota crescente di deficit e debito pubblico, motivato in larga parte dalla circostanza che le entrate previste sono stagnanti mentre le uscite sono in crescita. A far la parte del leone sono le spese connesse alla sicurezza sociale, che dovrebbe aumentare di oltre un punto di pil nel decennio (circa 160 miliardi) e quella sanitaria, prevista in crescita per circa 200 miliardi di dollari. Tutte spese in qualche modo collegate all’invecchiamento della popolazione. E’ interessante osservare che anche la spesa per gli interessi sul debito è in accelerazione. La Fed infatti la vede quasi raddoppiata dall’1,7% del pil di oggi al 2,4: l’aumento relativo maggiore, collegato stavolta come è evidente alla sostenuta crescita del debito pubblico. Quest’ultimo, relativamente alla quota detenuta dal pubblico arriverà a sfiorare l’89% del pil. Ma se consideriamo anche quello detenuto dalle istituzioni governative saremo abbondantemente sopra il 100%, mentre il deficit svetterà verso il 5% del pil. Per fortuna gli Usa non stanno nell’Ue.

La guerra della bistecca con la Cina. La guerra della bistecca è tornata agli onori della cronaca dopo che la settimana scorsa i giornali Usa avevano fatto trapelare che l’amministrazione Usa potrebbe metter dazio fino al 100% su alcuni prodotti europei come rappresaglia per il costante rifiuto dell’Ue di concedere l’ingresso della carne americana nei nostri mercati. L’oggetto della discordia è la circostanza che i produttori di carne Usa utilizzano gli ormoni nella loro tecnica di allevamento, cosa che agli europei piace poco. Sicché la ritorsione, vera o presunta che sia, si inquadra in questo scontro che dura da diversi anni e che ha pure condotto a una vertenza di fronte al Wto. Meno conosciuta, ma solo perché recente, è un’altra guerra delle bistecca che sta maturando sempre fra gli Usa, grandi produttori di carne, non solo bovina ma anche suina, e i cinesi e che i produttori Usa si sono premurati di ricordare al presidente Trump con una lettera speditagli lo scorso 27 marzo. Nel documento i produttori, ricordando l’imminente incontro fra Trump e il presidente cinese Xi previsto per domani, sottolineano che l’apertura del mercato cinese alla loro produzione è essenziale, cubando il mercato cinese circa 2,6 miliardi di dollari. I cinesi infatti l’anno scorso hanno alzato un divieto di importazione sulla carne bovina Usa, proprio come gli europei, per cui i cinesi sono rimasti a secco di bistecca, almeno di bistecca made in Usa. Difficilmente la bistecca di manzo bandita troverà spazio nei colloqui fra i due premier, ma di sicuro aggiungerà frizioni fra due paesi ognuno dei quali rimprovera all’altro i propri egoismi nazionali. E alla fine dovranno trovare un’intesa.

Il Brasile torna in pista? Da quando ha cambiato presidente con l’elezione di Michael Temer sembra che il sereno sia tornato sul cielo del Brasile, alle prese con una dura recessione. Gli analisti finanziari parlano di nuovo ottimismo, sottolineando come il programma di riforme annunciate abbia riportato a un livello più normale i CDS sul debito brasiliano, ossia la quotazione delle assicurazioni sui rischi di default sovrano.

Come si osserva, lo spread sui CDS è tornato ai livelli del 2015, la metà di un anno fa. E il governo ha potuto emettere obbligazioni decennali con un tasso del 6% che il mercato sembra avere gradito. Insomma, il superamento della crisi politica, che aveva condotto alla crisi presidenziale e alle accuse al presidente uscente di corruzione, unita al programma di riforme economiche e fiscali sembra aver giovato al credito del Paese, ma è ancora troppo presto per cantare vittoria. Basta ricordare che il Brasile rimane strettamente dipendente dal commercio con gli Usa, che sono uno dei suoi principali partner. E di questi tempi commerciare con gli Stati Uniti non è semplicissimo.

I consigli del Maître: Il secolo asiatico dell’Hi tec e i tassi ancora bassi della Fed

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il secolo asiatico dell’Hi tec. Ocse ha pubblicato un interessante studio per monitorare l’andamento del rilascio di brevetti a livello internazionale relativi all’ICT, ossia information and communication tecnologies, che mostra come nell’ultimo decennio ci sia stata un sostanziale trasferimento di leadership dall’Occidente all’Oriente.

Come si può osservare, tolti gli Stati Uniti, che mantengono il secondo posto nella classifica dei brevetti relativi all’ICT, l’Ue a 28 è stata surclassata dalla Corea del Sud e la Cina ha scalato diverse posizioni raddoppiando il numero di brevetti registrati e lasciandosi alle spalle il Regno Unito, la Francia e la Germania. Il secolo dell’Hi tec è decisamente asiatico. E sarebbe strano il contrario vista la fioritura di compagnie che producono semiconduttori alla quale si sta assistendo nell’estremo oriente, e in particolare in Cina e a Taiwan. L’Europa, in questa rivoluzione. Appare sempre più marginale.

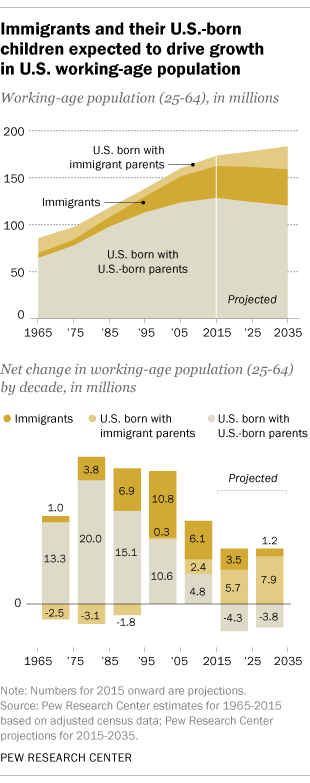

L’inesorabile lentezza della demografia. Il World economic forum ha pubblicato una interessante rilevazione che serve a comprendere come i processi demografici, che stanno alla base dei processi economici, anche se pochi ci dedicano la dovuta attenzione, abbiano la sgradevole abitudine di procedere con estrema lentezza e altrettanta inesorabilità. Una volta che una tendenza si è innescata è molto difficile invertirla e, in ogni caso, ciò richiede molto tempo. La storia riguarda il declino della popolazione in età lavorativa negli Stati Uniti, problema comune a molte economie, che dal 2035, secondo le ultime stime, avrebbe culminato in un declino dei lavoratori disponibili se, nel contempo, non gli immigrati – si noti – ma i figli degli immigrati, quindi i nati negli Usa, non fossero entrati in età lavorativa.

La curva mostra con chiarezza che sono gli immigrati di seconda generazione che gioveranno all’economia americana, non i loro padri.

Perciò quando si parla di immigrazione come meccanismo di compensazione economico del declino demografico dobbiamo sempre ricordare che la demografia ha tempi molto lunghi, mentre l’economia ha come orizzonte l’anno solare e la politica quello elettorale. Le tre cose difficilmente trovano una composizione.

Casa dolce casa. Eurostat ha pubblicato i dati sulla percentuale di cittadini europei che vive in case di proprietà. La media è del 70%, con noi italiani poco al di sopra, e i tedeschi ultimi in classifica come poco più del 50%.

E’ interessante osservare che i paesi con maggiore percentuale di case di proprietà sono tutti paesi dell’ex orbita sovietica, che evidentemente hanno goduto di condizioni che hanno favorito il possesso della casa di abitazione che, giova ricordarlo, è un importante fattore di stabilità economica. Al tempo stesso però bisogna tenere conto di altri fattori che possono spiegare questi numeri, a cominciare dal sistema fiscale, che può incentivare o meno la proprietà, per finire con l’età media della popolazione. Un popolazione più anziana è probabile abbia più case di proprietà rispetto a una più giovane. E il fatto che in Europa la meda sia del 70% dice molto sulla composizione della nostra popolazione.

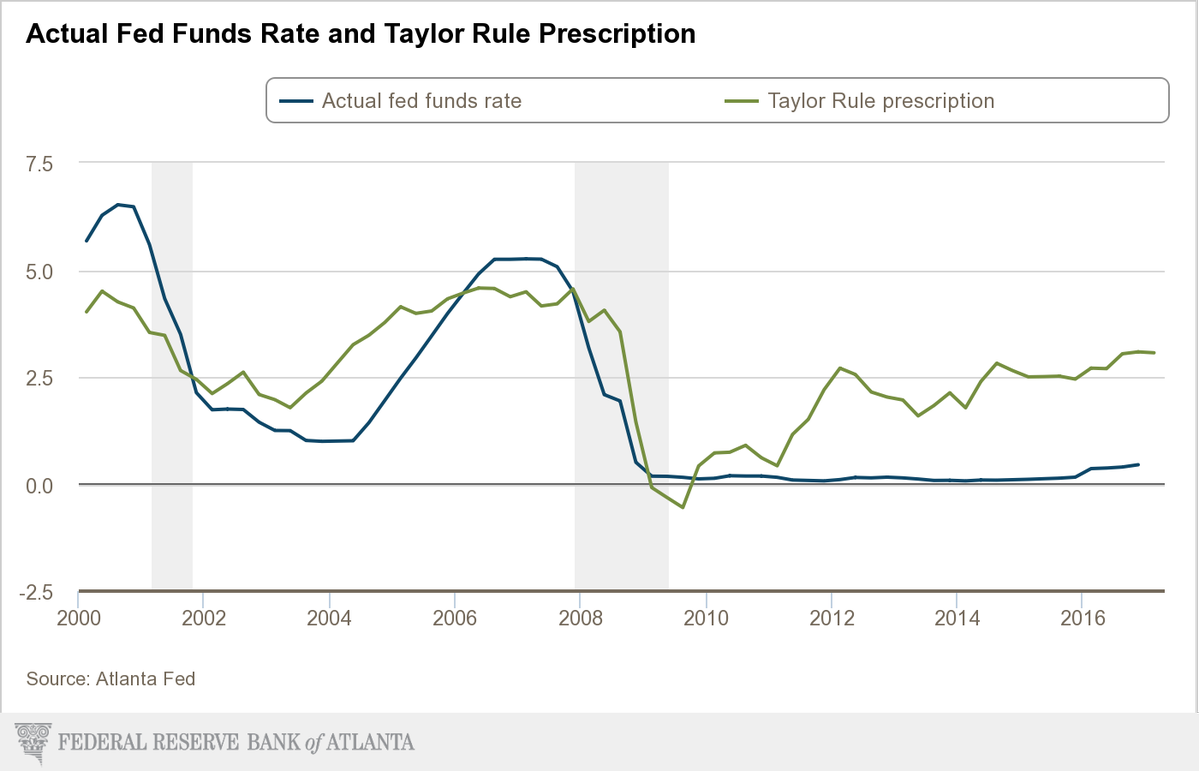

Cara Fed. La Fed ha alzato nuovamente i tassi portandoli nell’intervallo 0,75-1 per cento e il mercato ha salutato con entusiasmo questa decisione, probabilmente perché la interpreta come il segno di una ritrovata salute per l’economia Usa. Quest’anno peraltro, sono in programma altri due rialzi e peraltro non è neanche detto che sarebbero sufficienti. La Fed di Atlanta ha svolto una simulazione che mostra come l’applicazione della Taylor Rule, una regola automatica per la determinazione dei tassi di sconto, richiederebbe tassi ben più elevati di quelli attuali per essere coerenti con una politica monetaria “normale”.

Tutto ciò lascia capire che gli spazi per ulteriore e più ampi rialzi ci sono. E questo non potrà che far piacere alle banche che sul margine di interesse lucrano una quota rilevante dei loro profitti. Un dato, calcolato dal Financial Times, servirà a farsi un’idea. L’ultimo rialzo dei tassi costerà a chi ha debiti sulle carte di credito almeno 1,6 miliardi di dollari in più di interessi, visto che in questo settore i rialzi dei tassi ufficiali si trasferiscono pressoché automaticamente. Il denaro cheap, quando diventa caro, può essere un grosso problema per chi ha debiti sulle spalle.

I consigli del Maître: I “vecchi” lavoratori italiani e le armi cinesi

Anche questa settimana siamo stati ospiti in radio con gli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Siamo un paese per vecchi lavoratori. L’Adapt, associazione che si occupa di studi comparati sul diritto del lavoro e le relazione industriali, ha presentato un interessante paper che fa il punto sul Jobs act presentando un primo bilancio del provvedimento quanto ai posti di lavoro creati e ai costi. Uno degli esiti più interessanti da osservare è che il provvedimento voluto dal governo ha favorito la creazione di posti di lavoro fra gli over 50 assai più che fra i giovani, per i quali la disoccupazione è rimasta elevata.

Questo risultato ha incrementato una tendenza già visibile sui tassi di partecipazione al lavoro: ossia il graduale aumento di quelli della categoria più attempata rispetto ai giovani.

E’ interessante inoltre osservare che mentre il numero dei nuovi contratti a tempo indeterminato è rimasto sostanzialmente stabile fra il 2014 e il 2016, di poco superiore a 1,2 milioni di lavoratori, è notevolmente cresciuta la quota di lavoro a tempo determinato, passata da 3,3 milioni a oltre 3,7. La quota di contratti trasformati da tempo determinato a tempo indeterminato è lievemente cresciuta. Complessivamente la politica di decontribuzione, costata una ventina di miliardi, ma il dato definitivo lo vedremo solo nel 2019, ha condotto questi risultati: più anziani al lavoro, più contratti precari.

Consumatori infedeli Il McKinsey Institute ha diffuso una ricerca molto interessante che dice molto sul come le nuove tecnologia digitali abbiano cambiato il nostro modo di essere consumatori. Una volta si era condotti ad instaurare relazioni stabili con i fornitori, basate sulla consuetudine, la frequentazione del negozio, persino la conoscenza personale. E questo conduceva a una fidelizzazione notevole del consumatore che compensava col lato umano, chiamiamolo così, eventuali diseconomie che potesse soffrire. Questo mondo è entrato in crisi con l’avvento della grande distribuzione e adesso è definitivamente esploso con l’arrivo delle tecnologie digitali. In sostanza siamo diventati un popolo di consumatori infedeli.

Tolti pochi servizi – ad esempio l’assicurazione auto ancora abbastanza fidelizzante, o il gestore telefonico – ormai per la stragrande maggioranza dei nostri beni si verifica una straordinaria transumanza di consumatori a caccia di occasioni. Una mentalità che vale per l’economia, ma è facile emigri anche in altri campi.

L’età della diseguaglianza. Uno studio molto interessante diffuso dalla Fed pone una questione solitamente poco osservata nelle varie ricerche che si occupano di documentare l’aumento di diseguaglianza che sta lacerando le nostre società.

Solitamente si pensa che la diseguaglianza sia una conseguenza delle pratiche economiche invalse nell’ultimo trentennio – e segnatamente la globalizzazione – che ha finito col favorire sempre meno ricchi a svantaggio di sempre più poveri. Aldilà di quanto sia plausibile questa narrazione – esistono prove evidenti che a livello globale la diseguaglianza è diminuita, mentre è aumentata all’interno dei paesi – è interessante il punto di vista della Fed, che si domanda se tale aumento non sia in qualche modo riconducibile all’aumento dell’età media delle popolazioni nei paesi avanzati, visto che di solito le persone più attempate hanno maggiori disponibilità di ricchezza rispetto ai più giovani, per cui, aumentando il loro numero, aumenta la concentrazione di ricchezza in questa fascia di popolazione. Il dibattito è aperto.

Il mestiere cinese delle armi. Lo Stockholm International Peace Research Institute (SIPRI) ha pubblicato un rapporto interessante sulla crescita del volume internazionale delle transazioni di armi, economia fiorentissima tornata d’attualità dopo l’annuncio del presidente Trump di voler aumentare di 54 miliardi la già elevata spesa Usa per la Difesa. Il rapporto contiene alcuni dati utili a fotografare l’andamento di questo mercato.

Ad esempio ci dice che la quota di mercato degli Usa è aumentata al 33% mentre quella della Russia è diminuita al 23%. Ma al tempo stesso che l’export cinese di armi è molto cresciuto, raggiungendo il 6% del totale, ossia il terzo posto dopo gli ex attori della guerra fredda. Al tempo stesso sempre la Cina, con il suo 5% di quota delle importazioni globali, si è guadagnata il quarto posto delle classifica degli importatori dopo l’India (13%), l’Arabia Saudita (8%) e gli Emirati Arabi Uniti (5%). Il volume delle armi cinesi esportate è cresciuto del 74%, se si confrontano il quinquennio 2007-11 con quello 2012-16, e il primo acquirente della Cina, con circa un terzo della quota, è il Pakistan, ossia l’arcinemico dell’India, mentre un quinto va al poverissimo Bangladesh e un altro 10% al Myanmar. In rapida crescita anche le esportazioni verso l’Africa. Come importatore la Cina compra il 57% delle sue armi dalla Russia, il 16% dall’Ucraina e il 15% dalla Francia. E siccome comprare armi non è come comprare prosciutti, questo serve a capire meglio come va il mondo. Ci piaccia o no.

I consigli del Maître: Il Moloch delle borse e gli attivi fiscali tedeschi

Anche questa settimana siamo stati ospiti in radio con gli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Borsa a stelle&strisce. Un grafico molto interessante diffuso da Credit Suisse racconta come sia cambiato drasticamente il mercato borsistico mondiale dal 1899 al 2016. Oltre un secolo di storia che illustra due mondi assolutamente diversi.

Nel 1899 la capitalizzazione globale di borsa era sostanzialmente multipolare. Il Regno Unito aveva il peso relativo maggiore, ma tutto sommato contenuto, pari a un quarto del totale, mentre Usa, Germania e Francia stavano fra l’11,5 a il 15%. Il mondo era interconnesso anche allora, ma il peso dei mercati borsistici era equilibrato. Oggi gli Usa primeggiano col 53% della capitalizzazione globale. La Germania supera di poco il 3% proprio come la Francia, e l’UK sta poco sopra il 6%. La leadership Usa, a differenza di quella britannica, è quantitativa. La Cina supera di poco il 2%. I mercati Usa orientano gli altri per una semplice questione di peso specifico. Ci si potrebbe chiedere come mai la Borsa Usa sia cresciuta così tanto e grazie a quali capitali. Un giorno o l’altro questa storia la racconteremo.

Hacker d’Italia (e d’impresa). Una recente ricerca di Banca d’Italia ha accertato che il fenomeno dell’hacking è molto diffuso nel nostro paese, e che anzi moltissime imprese sono a rischio attacchi, malgrado spandano parecchi soldi per difendersi. Appena l’1,5% delle imprese monitorate non ricorre a misura di protezione informatica, tutte le altre sì. E ciò malgrado il 30,3% del totale delle imprese, che impiegano il 35,6% dei dipendenti del settore privato hanno denunciato di esser state oggetto di malevole intenzioni da parte degli hacker fra il settembre 2015 e il settembre 2016. Se questi dati vengono aggiustati tenendo conto della scarsa volontà di denunciare gli attacchi o dell’incapacità di riconoscerli, questa percentuale sale rispettivamente, al 45,2 e al 56%. In pratica oltre un’impresa su due è a rischio, che lo sappia o no. “E il rischio potrebbe essere ancora più elevato”, avvisano i ricercatori.

Gli “utili” del governo tedesco Potremmo chiamarlo il miracolo della crescita nel suo avverarsi. Perché è innanzitutto la crescita del prodotto, e quindi delle tasse pagate, compresi i contributi sociali, a rendere possibile che il bilancio del settore pubblico tedesco sia in attivo per il terzo anno consecutivo, per un importo che sfiora i 24 miliardi di dollari, lo 0,8% del pil, al livello degli utili di JP Morgan nel 2015. Merito della crescita, perciò, ma anche della buona amministrazione della cosa pubblica. I tedeschi stanno lentamente avvicinandosi all’obbiettivo che avevano annunciato diverso tempo fa: portare il debito pubblico al 60% del Pil. E l’unico modo per riuscire è facendo in modo che gli incassi fiscali superino le spese. Qualcuno dirà che l’avanzo di bilancio pubblico, che di fatto sottrae risorse alla collettività senza restituirle è una forma di austerità. E, da un punto di vista contabile, potrebbe pure avere ragione. Rimane il fatto che nel 2016, anno in cui il surplus ha battuto ogni record dai tempi della riunificazione, si è connotato per una robusta spesa del governo. Hanno risparmiato di più spendendo insieme di più. E questo è un altro miracolo tedesco.

Caro mattone. La Bis, la Banca dei regolamenti internazionali che da Basilea monitora, fra le altre cose, la stabilità finanziaria internazionale, ha rilasciato le statistiche relative al terzo trimestre 2016 del settore immobiliare globale in settimana piena di notizie sul mattone. La situazione è estremamente diversificata. A fronte di prezzi in crescita del 13% in Canada – il paese ha i prezzi tirati al rialzo ormai da diverso tempo, sul versante opposto abbiamo il Brasile che perde più del 20%. L’Italia fra poco sotto lo zero, mostrando i prezzi una tendenza ancora debole, come peraltro ha confermato seppure con toni più positivi l’ultimo sondaggio congiunturale di Bankitalia sui beni immobiliari.

Anche Fitch ha rilasciato un outlook sottolineando la rischiosità della crescita dei prezzi in alcuni paesi dove i valori continuano a salire malgrado gli sforzi dei governi di frenarli. Fra gli altri viene citato il caso cinese, dove i prezzi, in alcune città, sono cresciuti nell’ordine del 25%. Il problema del mattone è che quando colpisce è troppo tardi.

I consigli del Maître: Banche a nascita zero e il ritorno dell’oro sul Reno

Anche questa settimana siamo stati ospiti in radio con gli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Banche a nascita zero negli Usa. Sul finire del 2013 ha suscitato un certo scalpore la notizia dell’apertura della Bank of Bird-in-Hand in un paesino Amish della Pennsylvania. E non tanto perché la banca aveva uno sportello-finestra per i cavalli o i passeggini, ma perché questa singolare banca è stata la prima a nascere negli Usa dal 2010. Secondo i dati della Federal Deposit Insurance Corporation (FDIC), l’ente governativo che garantisce fra le altre i depositi negli Usa, dal 2010 sono nate solo sette banche dal 2010. Prima della crisi la storia era ben diversa. Solo nel 2007, ad esempio, ne furono fondate 175, e fra il 1997 e il 2007 ne nacquero in media 159 all’anno.

La Fed di Richmond, che ha dedicato un approfondimento della tematica, sottolinea che il processo di graduale riduzione del numero di banche negli Usa parte da lontano e trova la sua origine nel processo di concentrazione favorito dalle leggi bancarie.

Ma rimane il fatto che è alquanto inconsueto che improvvisamente nessuno abbia più avuto voglia di aprirne di nuove, o quasi nessuno, negli ultimi sette anni. Quale può essere la ragione? La Fed ipotizza che una parte di responsabilità risieda nella regolazione, che ha fatto crescere i costi e quindi diminuito la convenienza di aprire nuovi sportelli. Gestire una banca è diventato un affare troppo complesso e scoraggiante, specie per le piccole, che poi sono la maggioranza negli Usa. Secondo una rilevazione del FDIC più del 90% delle banche Usa ha meno di 10 miliardi di asset e fra il 2000 e il 2008 il 77% delle banche di nuova costituzione ha aperto gli sportelli con meno di un miliardo di asset. E sono proprio i piccoli ad aver abbandonato il campo. E poi c’è la questione dei profitti. I tassi a zero hanno essiccato la fonte primaria di ricavo per le banche meno complesse. Ossia sempre le più piccole. Alla domanda perché non aprono più nuove banche negli Usa, perciò, è facile rispondere: non conviene più.

Dove vanno a finire i risparmi europei? L’Europa soffre di un notevole deficit di investimenti, che ancora non sono riusciti a recuperare in molti paesi compreso il nostro (siamo intorno al 70% di quanto non fossero) il livello pre crisi. E tuttavia, come mostra una interessante ricerca dell’Istituto Bruegel, l’Ue a 28 ha visto crescere notevolmente i risparmi dal 2009 in poi.

Questa singolarità provoca che l’Europa ha notevolmente aumentato la propria ricchezza, come si vede dal saldo di conto corrente, che registra un surplus superiore al 2% del pil europeo, senza però migliorare la sua condizione generale di benessere, visto che ci sono ancora oltre 11 milioni di disoccupati, secondo gli ultimi dati Eurostat (al netto di Belgio e Germania) e quasi quattro milioni di inattivi, rimanendo la crescita globale alquanto lenta. Rimane la domanda: cosa ne fanno dei soldi gli europei? Facile: li prestano all’estero. L’Europa infatti è diventata la prima creditrice globale.

Gli europei amano la rendita più che il lavoro. E’ storia antica. E si ripete.

Un bond lungo 100 anni. L’Ocse ha pubblicato un interessante report sull’andamento dei prestiti statali che fra le altre cose nota il notevole aumento delle emissioni di bond con durata superiore ai 30 anni. In valore queste emissioni sono triplicate dal 2006 e adesso sfiorano i 350 miliardi. Poca cosa rispetto alla montagna di obbligazioni emesse dagli stati – quest’anno si prevede che i governi prenderanno a prestito 9,5 trilioni di dollari – ma comunque segnale di una tendenza che trova la sua giustificazione nella convenienza dei gestori del debito pubblico a impegnarsi per orizzonti lunghi per sfruttare al massimo i vantaggi del tassi bassi. Considerate che circa 10 trilioni di debito pubblico viene attualmente remunerato a tassi negativi a livello globale. Ebbene alcuni paesi, Irlanda, Messico e Belgio, hanno emesso bond con scadenza a 100 anni. E non è certo strano che ci abbiano provato. Ma semmai la circostanza che qualcuno, evidentemente molto ottimista, li abbia comprati.

Il ritorno dell’oro sul Reno. La Bundesbank, banca centrale tedesca, ha completato il trasferimento previsto per il 2016 del suo stock di oro da New York, dove era stato trasferito diversi anni fa, alla sua sede di Francoforte. Si parla di 111 tonnellate di metallo giallo. Il trasferimento, condotto con discrezione e bancaria efficienza, si è concluso alla fine del 2016. Un’altra quota di oro è ancora custodita a Parigi e la banca conta di far rientrare anche questa nel corso di quest’anno, dopo che nel 2016 sono transitati 105 tonnellate da Parigi a Francoforte.

Dal 2013 la Buba ha riportato in patria 283 tonnellate di oro da Parigi e 300 da New York. Sicché al 31 dicembre del 2016 a Francoforte era già custodito il 47,9% delle riserve auree tedesche. La quota restante è suddivisa fra New York (36,6%), Londra (12,8%) e Parigi (2,7%). La Buba pianifica di lasciare all’estero, fra New York (37%) e Londra (13%) la metà delle sue riserve. La Germania possiede riserve per 3.378 tonnellate d’oro, secondo paese al mondo dopo gli Usa per consistenze. Le riserve auree pesano i due terzi del totale delle riserve estere tedesche.

I consigli del Maître: L’import tedesco e i bamboccioni UK

Anche questa settimana siamo andati in radio a parlare con gli amici di SpazioEconomia. Ecco cosa gli abbiamo raccontato.

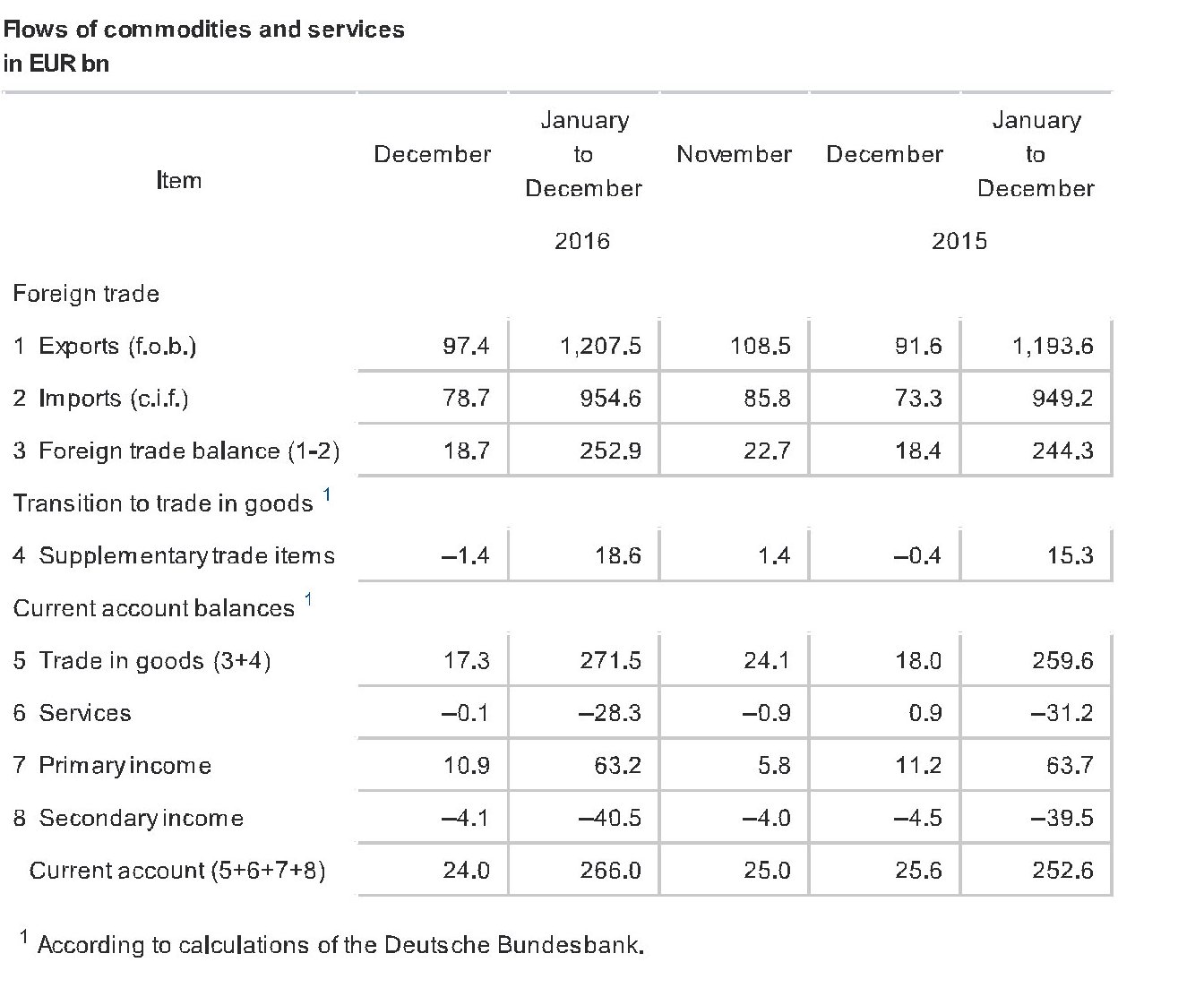

Le importazioni tedesche. L’istituto di statistica tedesco ha rilasciato gli ultimi dati del commercio della Germania, evidenziando il record storico dell’attivo commerciale del paese, arrivato a oltre 250 miliardi di dollari nel 2016. Tutti i giornali hanno osservato che mai la Germania aveva avuto un attivo così elevato. Ma questa suggestione ne nasconde un’altra che invece è bene conoscere per farsi un’idea più precisa del perché la buona salute del commercio tedesco riguardi tutti noi. Il fatto è semplice e si può osservare non guardando solo il saldo ma tutti i flussi commerciali della Germania.

Accanto ai 1.207 miliardi di merci vendute all’estero dalla Germania, ci sono 954 miliardi di merci estere comprate dalla Germania. Ciò significa che molti paesi hanno goduto degli effetti positivi della domanda tedesca sulla loro economia. Per la cronaca è interessante ricordare che l’Italia, che pure ha un deficit bilaterale nei confronti della Germania, nel 2015 vi ha esportato merci per oltre 51 miliardi. Quindi i tanti che lamentano gli eccessi commerciali della Germania, e in cuor loro si augurano che finiscano, dovrebbero ricordare che ciò rischia di far pagare un conto assai salato anche a noi. Ci piaccia o no.

I love shopping, on line. Economia digitale non vuol dire solo reti, terminali e dati. Significa anche comprendere il mutamento di consuetudini secolari e l’evolversi della tecnologia che sta delineando la nuova globalizzazione digitale del XXI secolo. Una di queste pratiche è sicuramente quella degli acquisti on line, che potremmo considerare come l’evoluzione digitale dei vecchi acquisti analogici per corrispondenza. I più grandicelli ricorderanno il vecchio catalogo Postal market, o i vecchi club del libro, che peraltro ancora ci sono. Una recente ricerca di Eurostat ha calcolato che l’84% dei residenti nell’UE di età compresa fra i 16 e i 74 anni ha usato internet nel 2016 e due terzi, pari al 66% ha effettuato ordini on line di beni o servizi. Nel 2007 questi utenti non superavano il 50%.

Noi italiani siamo un po’ fanalino di coda, con poco più del 40%, ma siamo cresciuti dal 2012, quando si era sotto il 30. Rimane il fatto che comprare on line non significa solo fare ordini per corrispondenza con un click. Significa pure che invece del vecchio Postal market ora andiamo, ad esempio, su Amazon, che, oltre a venderci prodotti di qualunque genere, produce film, possiede giornali e ha pure una sua moneta per le transazioni interne. Roba che Postal market neanche si immaginava. E questo è il vero punto saliente dell’economia digitale.

Energia col vento in poppa. L’Agenzia internazionale dell’energia, l’IEA, ha diffuso uno studio secondo il quale la crescita delle energie rinnovabili sarà molto più rapida di quanto stimato fino ad oggi, arrivando a ipotizzare che per i prossimi cinque anni verranno installate 60 turbine alimentate a vento al giorno in diversi paesi del mondo. Parliamo di circa 110 mila impianti, quindi. Globalmente la crescita di energia da fonti rinnovabili dovrebbe crescere del 13% da qui al 2021 per lo più in seguito alle politiche che l’Agenzia si aspetta vengano attivate negli Usa, in Cina, India e Messico. Nello stesso periodo ci si attende che i costi per i pannelli solari diminuiscano di un 15%. Anche qui perciò, come abbiamo visto a proposito della diffusione delle auto elettriche la settimana scorsa, a far la differenza nella produzione e nella diffusione di queste fonti rinnovabili sarà il costo-opportunità.

Interessante ricordare che il grande sviluppo dell’energia solare ed eolica ha consentito che oggi le rinnovabili rappresentino più della metà della nuova capacità energetica nel mondo, raggiungendo nel 2015 il record dei 153 gigawatt, il 15% in più rispetto all’anno precedente. Sempre nel 2015 sono stati installati quasi mezzo milione di pannelli solari al giorno. In Cina, che pesa circa il 40% dell’aumento globale delle fonti rinnovabili globali, nel corso del 2015 sono state installate due turbine a vento ogni ora per tutto l’anno.

Bamboccioni britannici. Di solito sono gli italiani a passare per bamboccioni sempre legati al cordone ombelicale di mammà. Ma la realtà è sempre un filo più intricata di quanto non possa raccontare un titolo di giornale e dovremmo abituarci a guardare in profondità per capire bene le correnti del presente. Uno stimolo in tal senso ce lo offre un recente studio diffuso dall’Ons, istituto di statistica britannico, che mostra come la quota di giovani adulti, quindi da 20 ai 34 anni, che vive con i genitori in UK ormai sfiori il 25%. In sostanza, uno su quattro sta a casa con i suoi. Poco male, viene da dire, se non fosse che nel 1996 erano uno su cinque. In sostanza in un ventennio i 2,7 milioni di bamboccioni britannici sono diventati 3,3 milioni.

Cosa è successo nel frattempo? Notate che il livello del 1996 era all’incirca lo stesso del 2008. L’evoluzione avviene da quel momento in poi e conosce il suo picco dal 2010-11. Curiosamente in quegli anni è cominciata la crescita del mercato immobiliare e tale sviluppo si è associato a un altro: il numero dei giovani proprietari di casa (25-29 anni) è passato dal 55% del 1996 al 30% del 2015, mentre quello di 30-34 è diminuito dal 68% al 46%. Che fine hanno fatto questi giovani? Chi poteva permetterselo è andato in affitto, la quota di giovani in affitto infatti è notevolmente cresciuta dal 2008. Gli altri sono tornati a casa di mammà. Non credo avessero tutta questa nostalgia.

I consigli del Maître: Camera con vista da 25 miliardi

Anche questa settimana siamo andati in radio a parlare con gli amici di SpazioEconomia. Ecco cosa gli abbiamo raccontato.

Camera con vista da 25 miliardi. Si definisce una “Camera company”, così almeno ha fatto scrivere nel prospetto di IPO (initial public offering) con il quale Snapchat si è presentata al mercato chiedendo soldi, tantissimi soldi. Si parla di una cifra intorno ai 25 miliardi di dollari alla scopo di reinventare la Camera, ossia la macchina fotografica, “per migliorare il modo in cui le persone vivono e comunicano”. “Il nostro prodotto dà la possibilità alle persone di esprimersi, vivere il momento, imparare dal mondo e divertirsi insieme”. Snapchat, per chi non lo sapesse, è usata dai giovanissimi e si caratterizza per la funzionalità di cancellare tutto ciò che è stato condiviso dopo 24 ore. Idea geniale che ha già convinto Instagram a far lo stesso e a breve anche Facebook. Idea geniale anche perché consente ai proprietari di risparmiare cifre enormi sullo storage. I soldi dell’Ipo serviranno a Snapchat ad investire sul progetto degli Snapchat glasses, occhiali equipaggiati con una telecamera che ricordano i vecchi Google glasses. Il loro nome è Spectacles e dicono tutto ciò che c’è da sapere. Camera con vista sull’effimero, smemorata e costosa: è il way of life del XXI secolo.

Peggiorano di qualità i debiti delle imprese. S&P ha rilasciato una nota che contiene un dato sorprendente. Il settore corporate globale maturerà debiti per 9,6 trilioni nei prossimi quattro anni, ossia per 9.600 miliardi. Il picco di maturazioni si raggiungerà proprio nel 2021, quando dovranno essere rinnovati 2,02 trilioni di dollari di debiti. La cosa che si osserva, osservando la suddivisione di queste obbligazioni è il costante assottigliarsi di quelle a tripla A, ossia le più sicure, a vantaggio di quelle a tripla B, doppia B e B singola, ossia l’anticamera della tripla C, che misura i titoli di maggiore rischiosità perché meno sicuri, anche se più remunerativi.

A questi rischi fisiologici si sono aggiunti quelli geopolitici, spiega S&P per cui il roll over di queste obbligazioni dovrà essere osservato sempre più da vicino per prevenire eventuali tensioni finanziarie. Anche perché le aziende in cerca di credito troveranno concorrenti agguerriti. A cominciare dagli stati, una volta che le banche centrali smetteranno di comprare i loro bond. L’anno scorso il totale delle obbligazioni accese, private e pubbliche, aveva superato i 100 trilioni di dollari.

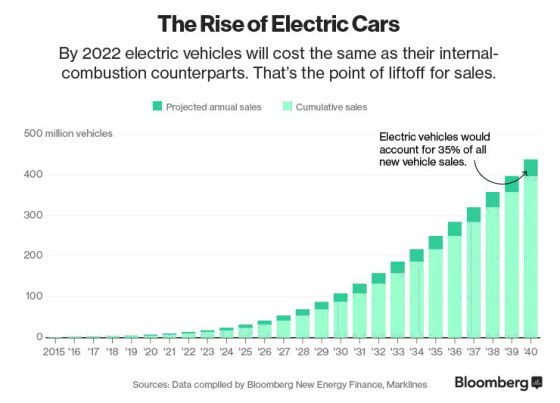

La carica delle auto elettriche. Secondo il World economic forum la diffusione massiccia delle auto elettriche potrebbe arrivare assai prima di quanto si pensi. Nell’arco di un lustro, secondo una ricerca prodotta dall’Università di Leeds alcune innovazioni tecniche potrebbero favorire il transito dell’auto elettrica da fenomeno di nicchia a strumento massificato, soprattutto in ragione del costo declinante del carburante, che già viene giudicato più economico sia della benzina che del gasolio. Secondo le previsioni dei ricercatori nell’arco di un ventennio le auto elettriche, complice una radicale evoluzione dell’infrastruttura energetica grazie allo sviluppo delle fonti rinnovabili, arriveranno a pesare il 35% di tutti i veicoli venduti.

4) La Cina e i lavoratori Usa. Uno studio della Fed di Saint Louis solleva interessanti riflessioni sull’impatto autentico che l’apertura del commercio internazionale alla Cina ha avuto per i lavoratori del settore manifatturiero nel mondo occidentale. Lo studio è del 2015 e si riferisce agli anni fra il 2000 e il 2007, quando gli Usa conobbero una rigogliosa crescita delle importazioni dalla Cina, più che raddoppiate, specie dopo l’ingresso del paese asiatico nel WTO. La ricerca stima che il settore manifatturiero, specie in alcuni settori come quello dei computer, ha sofferto la perdita di 800 mila posti di lavoro, in conseguenza dell’arrivo delle merci a basso costo negli Stati Uniti, ma al tempo stesso osserva che i lavoratori espulsi sono stati ricollocati in altri settori, per lo più nei servizi, talché il saldo è stato lievemente positivo. Non solo. L’arrivo delle merci a basso costo ha generato un aumento del potere d’acquisto per i consumatori americani stimato in 260 dollari l’anno, permanentemente.

Lo studio ovviamente non ha pretesa di verità, anche perché se ne trovano altri che sostengono altri numeri e altre tesi, ma è un utile stimolo alla riflessione. Il diavolo non è mai brutto come si dipinge.

Qui trovate il podcast con tutta la puntata. Buon ascolto.

I consigli del Maître: La guerra cinese dei chip e il picco del Dow Jones

Anche questa settimana siamo andati in radio a parlare con gli amici di SpazioEconomia. Ecco cosa gli abbiamo raccontato.

La battaglia dei semiconduttori. Il WSJ ha scritto di recente un altro capitolo interessante della lunga battaglia su mercato dei semiconduttori che oppone la Cina, che sta disperatamente cercando la sua autosufficienza digitale, e gli Stati Uniti, che sono fra i principali produttori di chip. Con l’arrivo di Trump il conflitto è destinato probabilmente ad aggravarsi, visto che il nuovo segretario del commercio Wilbur Ross ha dichiarato, secondo quanto riportato dal giornale, di essere molto molto preoccupato” per il piano di investimenti da 150 miliardi di dollari che il governo cinese ha in programma di mettere in campo nei prossimi dieci anni. Il problema è che i cinesi hanno una serio deficit di semiconduttori, che servono nei computer, ma anche nei telefoni e nei sistemi militari. E questo grafico racconta bene quale sia il loro peso specifico nell’economia cinese.

Come si vede, la fame di chip è superiore a quella di petrolio, crollata in Cina negli ultimi due anni, al contrario di quella di semiconduttori che cresce gradualmente e adesso è arrivata a 228 miliardi. Quindi è comprensibile che i cinesi vogliano emanciparsi, così come è comprensibile che gli Usa vogliano impedirlo. Rimane il fatto che le compagnie Usa che fanno chip sono profondamente collegate a quelle cinesi che fanno la stessa cosa.

I dazi di Trump. I giornali hanno riportato alcune voci secondo le quali l’amministrazione Trump potrebbe innalzare un dazio del 20% sulle importazioni dal Messico per poi estenderlo anche al resto dei partner. I rumors magari sono esagerati, ma l’occasione è buona per dare un’occhiata ai conti commerciali statunitensi, che poi conoscono e ancor meno frequentano. Partiamo dalla tabella del deficit mensile, rilasciata di recente dal Census Bureau.

Su base mensile quindi il deficit è stato di 65 miliardi, in leggero calo rispetto ai 65,3 di novembre. Su base annuale, nel 2016 gli Usa hanno esportato beni per oltre 1.450 miliardi e ne hanno importato per quasi 2.200 miliardi, con un deficit annuale cumulato di oltre 730 miliardi, sostanzialmente in linea con il risultato degli ultimi anni. Se Trump applicasse una tassa del 20% sulle importazioni, ciò vorrebbe dire che i consumatori Usa, ad acquisti invariati, pagherebbero più imposte sul consumo per circa 440 miliardi di dollari, anche se a rigor di logica è più probabile che ci sarebbe un calo delle importazioni che provocherebbe perdite ai paesi esportatori. Questo sempre che il dollaro non si rafforzi abbastanza da compensare con la rivalutazione l’aumento delle imposte sull’importazione.

Se diamo un’occhiata ai paesi verso i quali più di tutti gli Usa sono in debito commerciale, troviamo la Cina, verso la quale esporta per circa 100 miliardi (dato gennaio/novembre 2016) e importa per oltre 420 (dato in crescita dai 268 del 2008), il Giappone, con un export di 57 e un import di 120 miliardi, la Germania, con un export per circa 45 miliardi e un import per oltre 100. Questi paesi stano all’incirca al livello del Messico, per i loro attivi commerciali. Il Messico infatti nel 2016 (gennaio-novembre) è di circa 60 miliardi. Italia e Corea del Sud sono quasi allineati con surplus commerciali verso gli Usa per oltre 25 miliardi di dollari, poco sopra l’Olanda. La Francia, al contrario, è in deficit verso gli Usa per oltre 15 miliardi così come la Svizzera per 12. Ce n’è abbastanza per farsi un’idea su chi pagherà il conto.

3) L’economia del 5G. Ne abbiamo parlato su Crusoe, ma penso sia interessante proporre anche qui alcuni dati estratti da uno studio recente sponsorizzato da Qualcomm, nota impresa di telecomunicazioni e realizzato da IHS economics&technology, che presenta alcuni dati, ovviamente frutto di congetture, sull’impatto che avrà sull’economia il prossimo standard di comunicazione mobile a 5G, ossia il successore dell’attuale 4G. Secondo le previsioni degli analisti, entro il 2035 questa tecnologia genererà un prodotto globale pari a 12,3 trilioni di dollari, l’equivalente del consumo degli americani nel 2016, quindi una creazione di valore per la filiera per 3,5 trilioni e 22 milioni di posti di lavoro. Per dare un’idea di quanto pesi questa cifra, basti considerare che questa cifra corrisponde ai ricavi delle 13 top compagnie recensite da Fortune, da Walmart a Apple. La filiera genererà investimenti per 200 miliardi e nel quindicennio fra il 2020 e il 2035 contribuirà al pil globale per una somma equivalente al pil dell’India, circa 2.000 miliardi. Insomma: è un’evoluzione da osservare da vicino.

4) I numeri del Dow Jones. Ha fatto scalpore e suscitato appetiti la notizia della settimana scorsa del superamento da parte del Dow Jones Usa della quota dei 20.000 punti. Pochi ricordano che l’indice quotava appena mille punti nel 1972 e ci ha messo 27 anni ad arrivare a 10.000 punti. Poi l’esplosione della bolla dot.com lo ha riportato a quota 8.000 nei primi anni 2000, da dove è ripartito per arrivare a 14,000 nell’estate del 2007, quando la crisi iniziò a bussare alla porta degli Usa. Da lì un nuovo crollo fino a tornare a 7.000 nel 2010.

Da quel momento in poi la risalita. I 15.000 punti sono stati toccati nel luglio 2013 e poi da lì sempre più in alto fino ai 20.000 del 25 gennaio 2017. E ora?

I consigli del Maître: Tutti in radio con TheWalkingDebt

Da questa settimana TheWalkingDebt ha iniziato una nuova rubrica radiofonica, in collaborazione con SpazioEconomia, dove viene presentata in un quarto d’ora una selezione di notizie gustose estratta dalle tantissime che escono durante la settimana. La trasmissione va in onda il lunedì sulle frequenze di RadioVoceSpazio dalle 18.30 alle 20. Qui riportiamo le notizie scelte e il link col podcast. Ci siamo divertiti molto a inventare questo nuovo prodotto. Speriamo piaccia anche a voi.

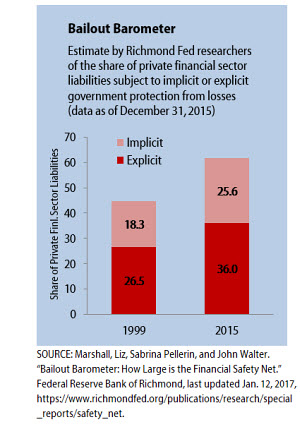

La Bad Bank degli Usa. Visto che si parla così tanto di banche, e il grande discorrere che si fa di bail in versus bail out, ho pensato vi facesse piacere sapere che il governo americano garantisce implicitamente o esplicitamente il 62% dei debiti del sistema finanziario statunitense.

Questa notizia è uscita sul sito della Fed di Richmond una decina di giorni fa e pochissimi ne hanno parlato. Parliamo di decine di migliaia di miliardi di dollari di garanzie, cresciute moltissimo dopo la crisi del 2008, quando il governo dovette mettere sul piatto moltissimi soldi per non far fallire tutto il sistema. Al momento le garanzie totali superano i 43 trilioni di dollari, e riguardano tutti: dalle banche ai fondi pensione, passando per le aziende sponsorizzate dal governo. Altro che Mps.

Diseguaglianza, che fare? Uno dei grandi temi rimane sempre quello della diseguaglianza. Ha fatto scalpore la notizia secondo la quale 8 multimiliardari detengono una ricchezza superiore ai 3,6 miliardi di cittadini più poveri del mondo, pure se tanti hanno questionato la correttezza di questa rilevazione. Ma è molto più interessante osservare, come ci consente uno studio di UBS che nei prossimi 20 anni 460 miliardari globali deterranno oltre 2,1 trilioni di dollari, ossia 2.100 miliardi, equivalenti al pil indiano del 2015. Non tanto per stimolare l’invidia sociale. Ma per capire in che modo questo enorme flusso di ricchezza può essere “mobilizzata” per il bene pubblico. Tassandolo come suggerisce qualcuno, oppure coinvolgendo i capitali privati nella costruzione di politiche pubbliche efficaci? A posteri l’ardua sentenza.

Cronache dal petrolio. Le cronache sul petrolio sono passate di monda dopo il vertice di Vienna del 30 novembre scorso nel quale i paesi Oepc hanno raggiunto un accordo storico per il taglio della produzione petrolifera, e al quale è seguita la disponibilità manifestata dai produttori non Opec di fare altrettanto. In totale, al mercato verranno sottratti circa 1,2 milioni di barili, eliminando così gli eccessi di offerta che avevano depresso i prezzi. Infatti il petrolio è risalito. Ma quello che ha provocato è stato che sono tornati di nuovo convenienti le produzioni di shale oil negli Usa, che non hanno certo sottoscritto l’accordo. Infatti la produzione Usa, a dicembre 2016 è tornata a salire e l’ultimo oil market dell’IEA ha confermato che nel corso dell’anno scorso la produzione Usa è cresciuta di oltre 500 mila barili al giorno. Quali sono le prospettive per il 2017?

L’accordo Opec è stato un grande successo. Per gli Usa.

L’eurozona Paperona. Eurostat ha rilasciato gli ultimi dati sul saldo di conto corrente dell’eurozona, ossia il conto della bilancia dei pagamenti che misura i flussi monetari in entrata e in uscita nell’area. Come ormai accade da diversi mesi, il saldo è ampiamente positivo. A novembre il surplus ha raggiunto i 36,1 miliardi. Ciò significa che l’eurozona sta consolidando il suo ruolo internazionale di creditore netto. Anzi uno studio recente di Credit Suisse ci dice un’altra cosa: l’eurozona, alla fine del 2015, era il primo creditore globale del mondo con quasi 400 miliardi di attivi. Il primo debitore sono gli Usa.

Qui il link alla trasmissione radio con il commento a queste notizie (dal minuto 12 in poi).