Etichettato: maurizio sgroi

Il “dividendo” arrivato dai tassi negativi

Vale la pena perciò tirare le somme, per provare a quantificare se il gioco dei tassi negativi, imposti dalla Bce sulle riserve bancarie fin dal 2014, valga la candela. Se, vale a dire, il guadagno economico quantomeno compensi il raffreddarsi della redditività bancaria e la sostanziale tosatura dei piccoli risparmiatori, che rischiano sempre più, come già accaduto alle imprese, di vedersi imporre tassi negativi sui conti correnti.

Per provare a rispondere a questa domanda la Bce osserva innanzitutto l’effetto dei tassi negativi sulla crescita dei prestiti bancari all’economia, che beneficiano del minor costo indotto dalla politica NIRP (dei tassi negativi, ndr) che diminuendo i costi di finanziamento per le banche aumenta la loro possibile di offrire credito.

Le stime calcolano questo aumento di prestiti alle imprese in un +0,4%, una cifra “conservativa”, secondo la Bce, “non solo perché i tassi sui depositi sono in effetti diminuiti di 0,6 punti, percentuali, ma anche perché essa prescinde dalla riduzione dei premi per il rischio e dei premi a termine”.

A questo canale “convenzionale” che spiega la crescita del credito collegandola alla riduzione dei tassi per le banche, se ne affiancano altri il cui guadagno complessivo, in termini di aumento dei prestiti alle imprese, viene quotato in un ulteriore +0,3%.

Complessivamente, quindi, “le evidenze empiriche indicano un impatto positivo (pari a circa 0,7 punti percentuali l’anno) della politica di tassi di interesse negativi sulla

crescita dei prestiti”. Tanto, poco? Ognuno avrà le sue opinioni.

Dal canto suo la Bce afferma con convinzione che, aldilà della crescita dei prestiti bancari, “i tassi negativi, unitamente alle altre misure di politica monetaria, hanno

contribuito all’espansione dell’area dell’euro sostenendo le aspettative di

inflazione”. Le stime parlano di una quantità di pil reale, dal 2014 alla fine del 2019, superiore di 2,5-3 punti per l’intera eurozona ottenuto grazie alla politica NIRP. Quanto al tasso di inflazione, “si stima che il contributo fornito dalla politica monetaria al

tasso d’inflazione dell’area dell’euro sia stato compreso in media tra un terzo e metà di

punto percentuale l’anno fino al 2019”.

Ricapitoliamo. La NIRP, nei quasi cinque anni di vigenza, ha prodotto – parliamo sempre di stime – una crescita dello 0,7% l’anno dei prestiti bancari, un pil superiore complessivamente di circa il 3% e un’inflazione circa mezzo punto più elevata di quello che sarebbe stato senza. E l’inflazione, ricordiamolo, è l’unico motivo per il quale la Bce ha potuto adottare questa politica.

Questa sorta di “dividendo” ottenuto grazie alla politica monetaria ha funzionato non soltanto tramite il canale bancario, ma anche attraverso quello del settore delle imprese non finanziarie. Alcune osservazioni, riferite al mercato tedesco, sottolineano ad esempio che le imprese più dotate di liquidità, a fronte di tassi decrescenti, hanno usato queste risorse per investire sulla propria attività assai più di quanto abbiano fatto le imprese poco liquide.

Da qui la conclusione che “lo stimolo trasmesso dalla politica dei tassi di interesse negativi all’economia in generale si è rivelato efficace: ha generato un allentamento delle condizioni di finanziamento contribuendo in ultima analisi alla stabilità dei prezzi.”. “In generale” e “in ultima analisi”: è qui che si annida la pudicizia dell’oste che mesce il vino.

Cronicario. Mamma li gufi del coronacoso

Proverbio del 26 giugno Niente vento, niente onde

Numero del giorno: 37,1 Pressioni fiscale % nel primo trimestre 2020 in Italia

A noi del Cronicario i gufi ci piacciono assai, e lo sapete già. Ci piacciono al punto che quando arrivano vaticini disastrosi ci affrettiamo a farveli sapere così vi fate due risate pure voi, che sono i tempi che sono.

E tuttavia quando mi è caduto l’occhio sul vaticinio di un tale dell’Oms – eletto per acclamazione gufo dell’estate – non ho potuto far a meno di reagire con un certo, controllato, stupore.

Non l’avete sentito? Tranquilli, adesso ve lo sparano a rete unificata. Intanto contentatevi di quest’anticipazione: “L’epidemia Covid si sta comportando come avevamo ipotizzato e il paragone è con la Spagnola che si comportò esattamente come il Covid: andò giù in estate e riprese ferocemente a settembre e ottobre, facendo 50 milioni di morti durante la seconda ondata”. Capirete che dopo lo stupore controllato è sorta una certa preoccupazione.

Considerando anche il riferimento alla Spagnola, che chi non la conosce?

D’altronde si dice, Bacco, tabacco e Venere, eccetera eccetera. Il futuro rimane incerto, per fortuna. Ma almeno una cosa è certa. Il tizio dell’Oms ha un certo gusto.

Buon week end.

Cartolina. Easy (monetary) rider

Proprio come i protagonisti dell’indimenticabile film di Dennis Hopper gli easy rider del central banking hanno riacceso i loro potenti motori e si sono rimessi in cammino lungo il rettilineo, non privo di insidie, dell’allentamento monetario. La banca centrale giapponese ormai sta quasi al 120 per cento del pil, per asset complessivi, a fronte del quale il 40 per cento della Fed sembra poca cosa, e il 60 per cento della Bce persino moderato. L’accelerazione brusca degli acquisti lascia immaginare che i nostri eroi si dirigano verso nuovi primati. Ma il futuro è incerto, ovviamente, e quindi anche il finale. Speriamo non somigli a quello del film.

Cronicario. O mia bela mascherinaaaa

Proverbio del 25 giugno Le avversità sono la fonte della forza

Numero del giorno: 44.000 Calo imprese nuove durante il lockdown in Italia

Succede che mentre l’Oms lancia allarmi peggio di una sirena sul coronacoso, con casi in aumento dovunque…

e mentre in un paesino del casertano un gruppo di esagitati viola qualunque remora uscendo – addirittura – per strada in barba all’isolamento coatto, tanto che arriverà l’esercito…

un ex vicepremier del governo del cambiamento, nonché socialpremier e per giunta lombardo…

si trovava nel cuore della capitale a protestare contro il governo spiegando che lui la figlia a scuola con la mascherina non ce la manda.

E’ chiaro a tutti che si prepara un nuovo episodio della serie più seguita dell’estate.

A domani.

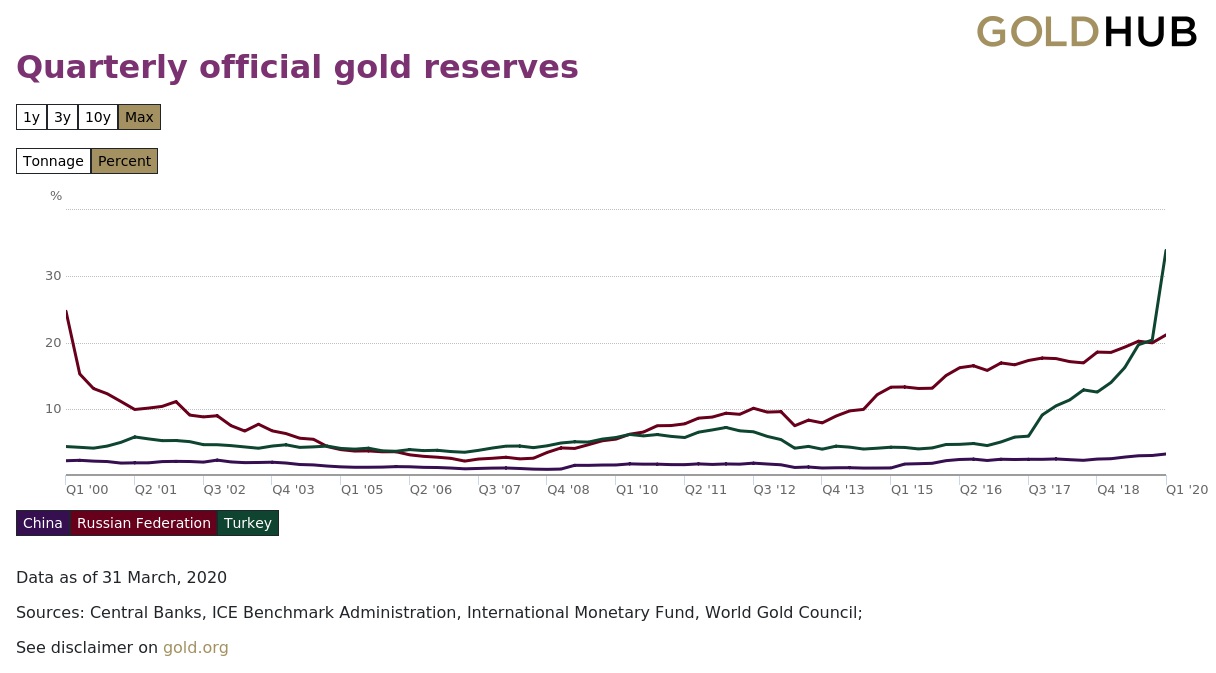

La corsa all’oro di Cina, Russia e Turchia

CI siamo lasciati con un paio di domande, discorrendo del sostanziale dimagrimento delle riserve in dollari di alcuni paesi, alfieri di quella che abbiamo definito la globalizzazione emergente che sta lentamente facendosi strada nell’Eurasia, quindi Turchia, Russia e Cina. La situazione è quella che abbiamo visto e che ricordiamo nel grafico sotto.

Quindi, questi tre paesi hanno venduto molti dollari fra il marzo del 2018 e il dicembre del 2019. Possono averlo fatto per diverse ragioni, non ultimo – come potrebbe essere il caso della Turchia – per sostenere il corso del cambio. Ma di sicuro nello stesso periodo è accaduto qualcos’altro, che sempre il rapporto della Bce sul ruolo internazionale dell’euro mostra con chiarezza: sono aumentati notevolmente gli acquisti di oro.

Questi massicci acquisti di oro sono stati generati da molti compratori e i nostri tre paesi, grandi venditori di dollari, sono fra quelli che più convintamente hanno investito nel metallo giallo nell’ultimo decennio. In particolare dal 2015 in poi Russia e Cina, e dal 2017 anche la Turchia.

La Turchia, che ancora nell’aprile scorso ha aumentato la sua quantità di oro, ormai quota 524 tonnellate che equivalgono al 36% delle sue riserve. La Cina sfiora le 2.000 tonnellate, la Russia le 2.300. Ma in relazione agli asset complessivi, l’oro cinese pesa poco più del 3%, quello russo oltre il 20. Quindi è la Turchia ad essersi sbilanciate più delle altre verso il metallo giallo.

Notate come il grosso degli acquisti la Turchia li abbia fatti nel primo trimestre di quest’anno.

E poi notate pure come stiano distribuiti questi valori assoluti e relativi fra tutti i principali paesi.

L’oro è stabilmente il primo asset per i paese avanzati, sul totale delle riserve. La diceria che l’oro sia un barbaric relic è vagamente esagerata.

(2/fine)

Puntata precedente: La de-dollarizzazione russo-cinese (e turca)

Cronicario. Le linee guida tu: non aprite quella scuola, parte V

Proverbio del 24 giugno Le chiacchiere non cuociono il riso

Numero del giorno 26 Quota % iscritti a fondi pensione che non versa contributi

Finalmente sono arrivate le linee guida del ministro della (d)Istruzione pubblica, che in questi mesi ha deliziato milioni di famiglie in smart working con lo smart studying dei figli poi divenuto smart teaching per l’infinita gioia dei genitori. E finalmente le linee guida dicono la parola finale sulla riapertura della scuola, dando finalmente certezza agli operatori del settore.

L’afflato poetico della ministra Marzolina, ispirata autrice del lockdown scolastico finché si può, ha suscitato infatti il plauso convinto della categoria dei presidi, che hanno commentato così: “Le linee guida non contengono indicazioni operative né definiscono livelli minimi di servizio, ma si limitano ad elencare le possibilità offerte dalla legge sull’autonomia, senza assegnare ulteriori risorse e senza attribuire ai dirigenti la dovuta libertà gestionale”.

Qualcuno si domanda se le linea guida “fate voi” non avrebbero potuto magari essere rilasciate prima, visto il pregnante contributo alla soluzione del problema. Altri, più scafati temono più semplicemente che la presunta riapertura settembrina diventi l’ennesimo episodio della serie più gettonata fra gli amanti del genere.

Indovinate chi è il killer.

A domani.

La de-dollarizzazione russo-cinese (e turca)

Fra le tante informazioni interessanti contenute nell’ultimo rapporto sul ruolo internazionale dell’euro preparato dalla Bce una ci racconta del lento e quasi invisibile processo di vendita di asset denominati in dollari da parte delle banche centrali di Russia e Cina, paesi entrambi impegnati, pure se per ragioni diverse, in un confronto alquanto aspro con gli Stati Uniti.

Ovviamente, se fosse solo una semplice questione di ripicche, sarebbe solo una nota a margine nel grande libro delle cronache finanziarie o politiche. Ma sarebbe strano che fosse solo questo. Notare che le relazioni fra russi e cinesi da un parte e Usa dall’altra si siano incattivite non sembra sufficiente a spiegare quello che appare pure a un’occhiata superficiale come un riposizionarsi strategico che procede con la lentezza della geologia, ma procede. Ed è proprio questa lentezza la spia che si tratti di un sommovimento profondo, che le cronache, sismicamente, rappresentano. Nel senso che il sisma della cronache è determinato dal sommovimento, e non il contrario.

Senza avventurarci troppo in speculazioni, basta per il momento osservare alcuni dati contenuti nel rapporto. Qui leggiamo che il valore in euro delle riserve della banca centrale russa è aumentato di 20 miliardi di dollari – non stupisca che si conti in dollari il valore di un aumento in euro perché è questo il segno che una unità di conto internazionale esiste – a fronte del fatto che la Russia è stata una grande venditrice di titoli di stato Usa fin dal marzo 2018. E non dal sola.

Insieme alla Cina, Mosca ha venduto 204 miliardi di dollari di Treasury nel corso del 2018. E questo movimento è proseguito anche nel 2019, con almeno 54 miliardi di titoli Usa venduti dai Cinesi, che porta il totale ad oltre 120 miliardi per la Cina e a quasi 100 per Russia. Quest’ultima però nel 2019 ha rallentato molto le sue vendite, limitandole ad appena 3 miliardi.

Al contrario altri paesi come l’Europa e il Giappone, hanno aumentato le loro riserve di dollari. Ed ecco che l’esoterico flusso delle riserve monetarie svela l’essoterico comporsi di interessi non più solo economici – in fondo le riserve sono fieno in cascina per le banche centrali e i loro paesi – ma già strategici.

Se fosse solo una questione di calcolo economico, non si comprenderebbe perché l’Europa compri dollari e la Turchia li venda. Se invece si guarda a quest’ultima come l’apice di un triangolo di interessi che si sta lentamente componendo, allora la trama si infittisce e diventa una storia: quella della globalizzazione emergente, della quale la composizione delle riserve valutarie scriverà uno dei capitoli.

Rimane la domanda: se Russia, Cina e Turchia vendono asset Usa vuol dire che hanno semplicemente meno riserve perché le hanno dovuto adoperare, o che comprano altro? E se altro cosa?

(1/segue)

Cronicario. Reddito Energetico: dopo la povertà aboliamo anche la fisica

Proverbio del 23 giugno Il petto dei saggi è la tomba dei segreti

Numero del giorno: 49.021 Contagi Covid denunciate all’Inail al 15 giugno

All’inizio fu il reddito di cittadinanza, di cui ormai sappiamo tutto se non altro per sentito dire. Poi arrivò il coronacoso, e venne fuori il reddito di emergenza, che solo pochi acuti filologi della sovvenzione pubblica riescono a distinguere da quello di cittadinanza, e solo se versati nella mistica del DCPM.

Ma mai avremmo sospettato che la smania reddituale dei geni che governano l’Italia in questo fortunatissimo 2020…

arrivasse fino al punto di coniare una nuova categoria di reddito – ossia fonte di felicità purché pubblica – per altri ancora: il reddito energetico.

Geni, appunto. Ora, prima che equivochiate – chessò una roba tipo che più mi agito energicamente e più sordi mi dà il governo – è meglio che sappiate che questa felicissima formulazione che sollecita istinti nobilissimi nel cittadino…

ha a che fare col fatto che il governo – sempre lui – vi dà dei soldi – che sono sempre i vostri ma sotto mentite spoglie – per installare dei pannelli solari. E siccome il governo, sempre lui, ha dato il superbonus del 110% sulle ristrutturazioni e in più ha consentito l’autoconsumo collettivo di energia autoprodotta, ecco che il reddito energetico genera quel meccanismo virtuoso che non solo contribuirà alla trasformazione green del nostro paese, ma anche alla costruzione del reddito di emergenza, che completerà il reddito di cittadinanza sublimandosi il tutto nel reddito definitivo. Quello che si trasforma ma non si distrugge. Quello il governo ti ridà indietro dopo che te l’ha tolto con le tasse.

Era facile risolvere la fame nel mondo. Bastava dare un reddito a tutti. Peccato non averci pensato prima.

A domani.

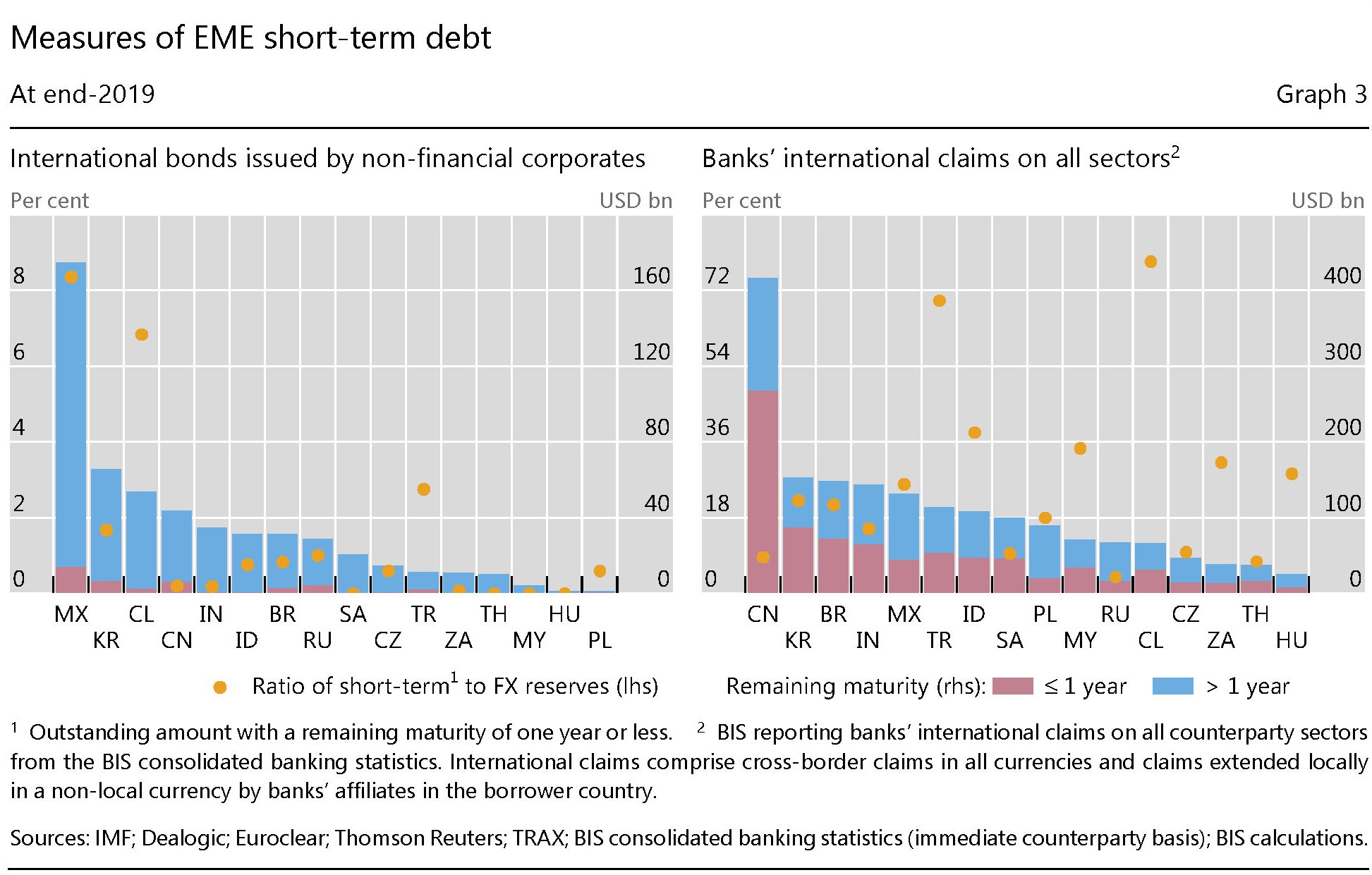

La lunga marcia del debito corporate dei paesi Emergenti

Interrogarsi, come fa la Bis nella sua ultima rassegna trimestrale, sulle sorti del debito corporate nei paesi emergenti serve innanzitutto a parlarci della stabilità finanziaria internazionale, visto che una parte importante di questi debiti derivano da prestiti esteri e sono quindi denominati in valuta estera. Si tratta perciò di debito altamente infiammabile, esposto com’è ai capricci degli investitori. La cronaca si incarica di ricordarcelo, ad esempio raccontandoci dell’impennata di default di bond di imprese cinesi denominati in dollari, che ha già raggiunto un totale di quattro miliardi secondo i calcoli di Bloomberg, il 150% in più rispetto a un anno fa.

Abbiamo già osservato come le banche centrali di questi paesi, proprio per scoraggiare il più possibile le fughe di capitali in occasione della crisi Covid, abbiamo messo in campo nuovi strumenti di intervento sul mercato dei capitali, e con risultati tutto sommato positivi. Ma ciò non vuol dire che questo debito, ossia il rischio che incorpora, sia sparito. Vuol dire solo che tali rischi siano stati gestiti. Che è necessario, ma non certo sufficiente.

Vale la pena perciò andare a guardare un po’ più in profondità, cominciando dall’osservare quanto pesi questa montagna di debiti, classificandoli sia per valuta di riferimento che per provenienza.

Il grafico sopra ci fornisce molte informazioni sullo stato del debito corporate, misurato in rapporto al pil e al totale dei debiti del paese. Nel decennio misurato dalla Rassegna, ossia fra il 2009 e il 2019, il credito alle imprese non bancarie (Non Financial Corporation, NFC) è cresciuto notevolmente. Ovviamente ogni paese esibisce un diverso livello di complessità. Ma certo rassicura poco la circostanza che la Cina, che gioca un ruolo centrale nell’economia internazionale, abbia un livello di debito corporate molto elevato del pil (circa il 150% del pil).

L’analisi della Bis prende in esame 16 economie emergenti misurando l’andamento del debito NFC, che si compone solitamente di prestiti bancari od obbligazionari espressi sia in valuta locale che estera. Sin dalla crisi del 2008 il debito corporate è aumentato molto più di quello degli altri prenditori non finanziari (famiglie e governi).

Alla fine del 2019 le NFC dei 16 paesi considerati cumulavano debiti per 28,6 trilioni di dollari, più che raddoppiati dai 10,5 del 2009. “Il debito delle NFC ha rappresentato più della metà del debito totale non finanziario in Cile, Cina, Russia, Arabia Saudita e Turchia, e ha superato il 40% nella Repubblica ceca, in Ungheria e in Corea”. In Cina, come si può vedere dal grafico sopra di sinistra, sfiora il 60% del totale.

Poiché la crescita di questo debito è stata superiore a quella del pil nominale, il rapporto debito/pil di questa categoria di obbligazioni è cresciuto regolarmente e ormai supera il 100% in molte delle economi considerate, con la Cina arrivata al 150%, che arriva al 250% se includiamo in questa voce anche il debito delle famiglie e del governo.

Per comprendere meglio le dinamiche attuali e potenziali di questo debito, gli analisti della Bis distinguono fra Externally funded debt (EFD), ossia quei debiti composti da bond o prestiti che il settore corporate di un determinato paese riceve dall’estero, compresi quelli intermediati dal settore bancario nazionale, e fra Foreign currency debt (FCD), ossia quei debiti denominati in valuta estera, a prescindere dalla circostanza se siano detenuti da investitori locali o esteri. Tenendo a mente questa distinzione, possiamo osservare dai grafici sotto il dettaglio nei vari paesi considerati. Partiamo dal debito EFD.

Come si può osservare, ci sono differenza molto profonde fra i paesi considerati, sia per la tipologia di strumento di debito utilizzato (bond o prestito), sia per l’importanza relativa dell’estero quale fonte di finanziamento, che cresce in ragione diretta dell’apertura dell’economia.

Qualche esempio aiuterà a leggere meglio il grafico. Le international debt securities, ossia i bond, rappresentano più della metà delle fonti di finanziamento estere per paesi come il Cile, la Corea e il Messico, meno di un decimo per l’Ungheria, la Polonia e la Turchia. Le imprese di questi ultimi paesi sono più dipendenti dai prestiti, per lo più di natura bancaria.

Quanto al peso specifico del capitale estero sui debiti delle NFCs, se guardiamo in valore assoluto alla fine del 2019 la Cina primeggiava con mezzo trilione di EFD a disposizione delle imprese, seguita poi da India, Messico e Brasile. Ma in termini relativi, ossia il rapporto al Pil, questa cifra per la Cina valeva il 3,3%, il valore più basso nel campione osservato. La Turchia, ad esempio, supera il 10%. A supporto della sostenibilità di queste obbligazioni, tuttavia, si sottolinea che la parte di questo debito in forma di bond è a lungo termine (grafico sotto a sinistra), quindi non è soggetto a urgenze di rifinanziamento (roll over), che in tempi di Covid potrebbe essere problematico.

Al contrario il debito in forma di prestito bancario (grafico sopra a destra) ha in aggregato una maturità fino a un anno per una percentuale pari al 40%, che diventa il 64% in Cina e il 57% in Corea e solo il 26% in Russia. E questo spiega perché le banche centrali di questi paesi si siano affrettate a rassicurare i mercati.

Se si considera il livello di riserve finanziarie di cui dispongono questi paesi, “le economie emergenti mostrate qui dovrebbero essere in grado di resistere a contrazioni plausibili nel credito a breve termine al loro settore corporate”, sottolineano gli economisti della Bis. Quindi gli emergenti hanno ossigeno per respirare in mancanza di credito dall’estero, ma non a lungo. E’ meglio ricordarlo.

Se guardiamo al debito espresso in valuta straniera (FCD), ricaviamo altre informazioni. Come premessa è utile ricordare che la fonte di destabilizzazione di questo debito è il tasso di cambio che, svalutandosi, aumenta il valore delle obbligazioni e quindi il costo per l’impresa che deve rimborsarle. Poiché molta parte di questo debito è denominato in dollari, le svalutazioni dei paesi emergenti osservate durante l’apice della crisi Covid hanno fatto temere per lo stato di salute di molte economie. Il grafico sotto riepiloga la situazione.

Anche qui, come abbiamo visto per l’EFD, i valori assoluti e quelli relativi raccontano storie molto diverse. Cina, India e Messico sono in testa per valori assoluti, ma non se il debito in valuta estera viene rapporto al Pil. Se guardiamo la parte sinistra del grafico osserviamo però che la Cina ha una grossa parte dei suo debito in valuta in dollari, mentre la Turchia e la Russia hanno iniziato a sottoscriverlo in euro. La Turchia si distingue anche per un livello molto elevato, superiore al 25%, di debito espresso in valuta estera.

Non è semplicissimo dedurre da questi dati elementi di valutazione per eventuali vulnerabilità che covino all’interno di questi debiti. Vuoi perché molti sono stati contratti utilizzando veicoli offshore (grafico sopra a destra), vuoi perché non sono compresi i prestiti che possono essere stati contratti attraverso derivati sul mercato valutario.

In ogni caso è bene ricordare che le corporation EME, oltre a questi debiti, hanno pure notevoli crediti. La Bis ha rendicontato circa un trilione di depositi in euro e dollari e si sospetta che abbiano anche altri asset, magari nella forma di investimenti diretti, più difficili da censire. Ma anche qui, vale la logica delle riserve. Sono ossigeno, ma non durano per sempre.

Poi c’è la circostanza che molti di questi paesi sono esportatori (in dollari) di materie prime. Questo serve a dar loro stabilità quando ci sono torbidi sul mercato valutario. Ma se i prezzi, che sono anch’essi in dollari, scendono allora questa capacità di bilanciare il rischio si indebolisce. E anche questo è meglio ricordarlo.

Le banche centrali emergenti hanno imparato la lezione della crisi

La storia finanziaria dell’ultimo mezzo secolo la si potrebbe anche raccontare tratteggiando il deflagrare costante di crisi devastanti nei paesi emergenti, quelli che in tempi meno politically correct si chiamavano in via di sviluppo, conseguenze dirette degli spasmi più o meno euforici di quelli avanzati.

Negli anni Settanta del XX secolo si misero le radici della prima crisi del debito di questi paesi, generata dal combinato disposto della fine di Bretton Woods e degli shock petroliferi. La montagna di petrodollari che ne scaturì, finì con l’essere impiegata in larga parte in queste economie che videro di conseguenza salire alle stelle il proprio debito estero.

Arriviamo così alla crisi messicana del 1982, che inaugurò la lunga serie di richieste di assistenza al Fmi arrivate da Brasile, Argentina, Filippine e Cile che si svolsero negli anni successivi. Questi paesi, e molti altri con loro a cominciare da quelli africani, “pagavano” in qualche modo il riaggiustamento che i paesi avanzati imponevano alle proprie economie, alzando i tassi di interesse per prosciugare l’inflazione. Negli anni ’90, per altre ragioni ma sostanzialmente sempre a causa dell’internazionalizzazione crescente dei mercati dei capitali, si verificava la crisi delle tigri asiatiche, preceduta da una nuova crisi in Messico, e seguita dal default della Russia. Poi di nuovo Brasile e Argentina.

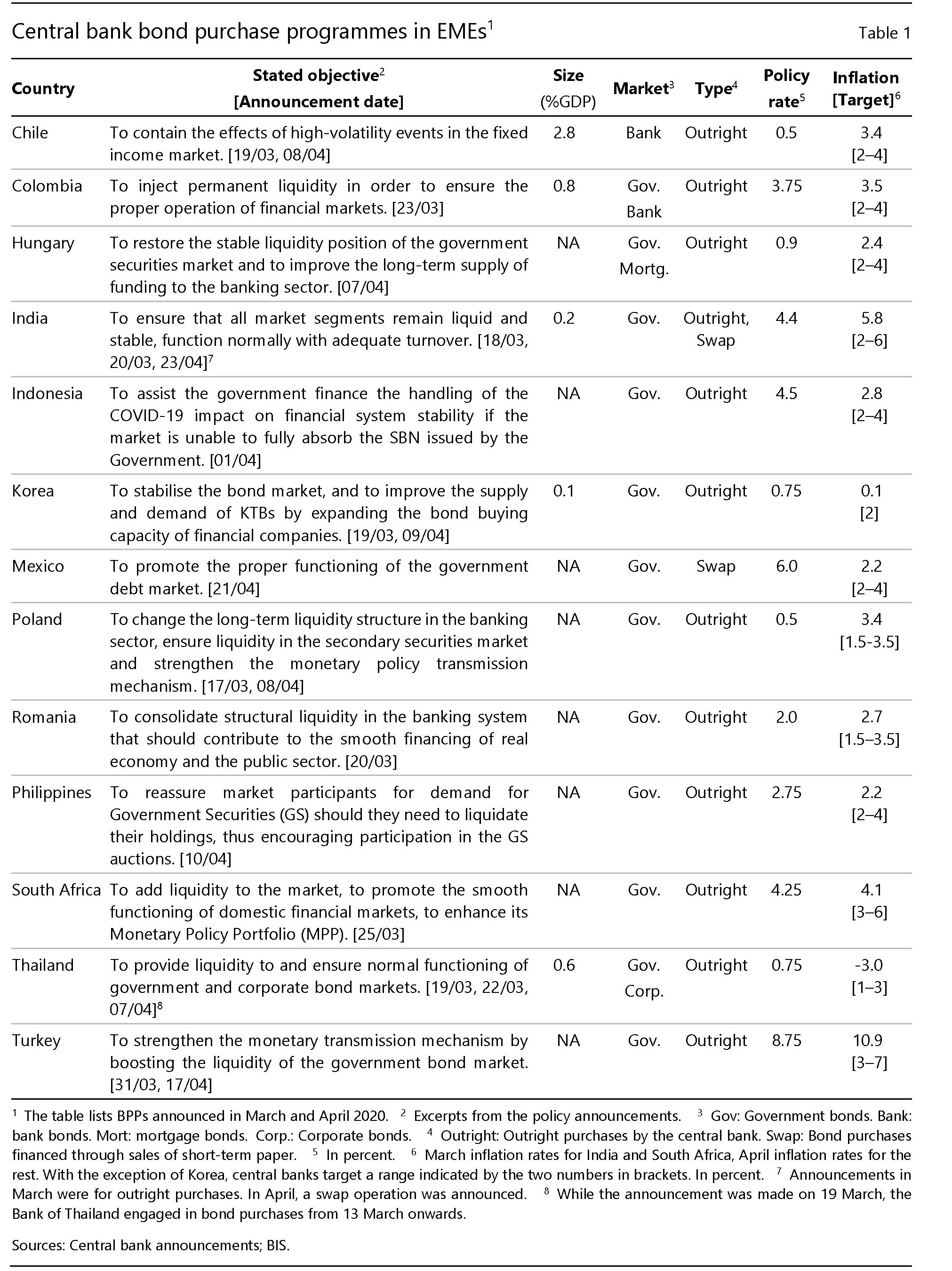

Questa lunga esperienza di crisi, tuttavia, non sembra essere trascorsa invano. Questi paesi hanno imparato non solo a costituire riserve cospicue – ovviamente quelli che potevano – ma adesso hanno anche imparato a maneggiare la cassetta degli attrezzi del central banking, come illustra un recente bollettino della Bis, che analizza le politiche seguite dalle banche centrali dei paesi emergenti in occasione delle recente crisi Covid, che ha creato un notevole shock globale, e quindi anche in questi paesi.

Osservare come le banche centrali emergenti abbiano affrontato la crisi è sicuramente istruttivo e per una semplice ragione: per la prima volta non hanno seguito le solite regole – classicamente alzare i tassi di interesse per provare a trattenere i capitali – ma hanno lanciato programmi di acquisti di bond in valuta locale – dei QE locali insomma – per compensare la fuga dalle obbligazioni sovrane generate dai corposi deflussi che si sono registrati all’apice del panico sanitario.

La conseguenza di questa nuova strategia, che ricalca sostanzialmente quella dei paesi avanzati, è stata che i rendimenti sui bond locali sono diminuiti significativamente, con ciò limitando molto anche l’effetto sui tassi di cambio.

Ciò ha contribuito a rassicurare gli agenti economici evitando anche un altro effetto negativo solitamente osservato in queste economie in tempo di crisi: il peggioramento delle aspettative di inflazione, che di solito si accompagna al timore di una crescente fiscal dominance.

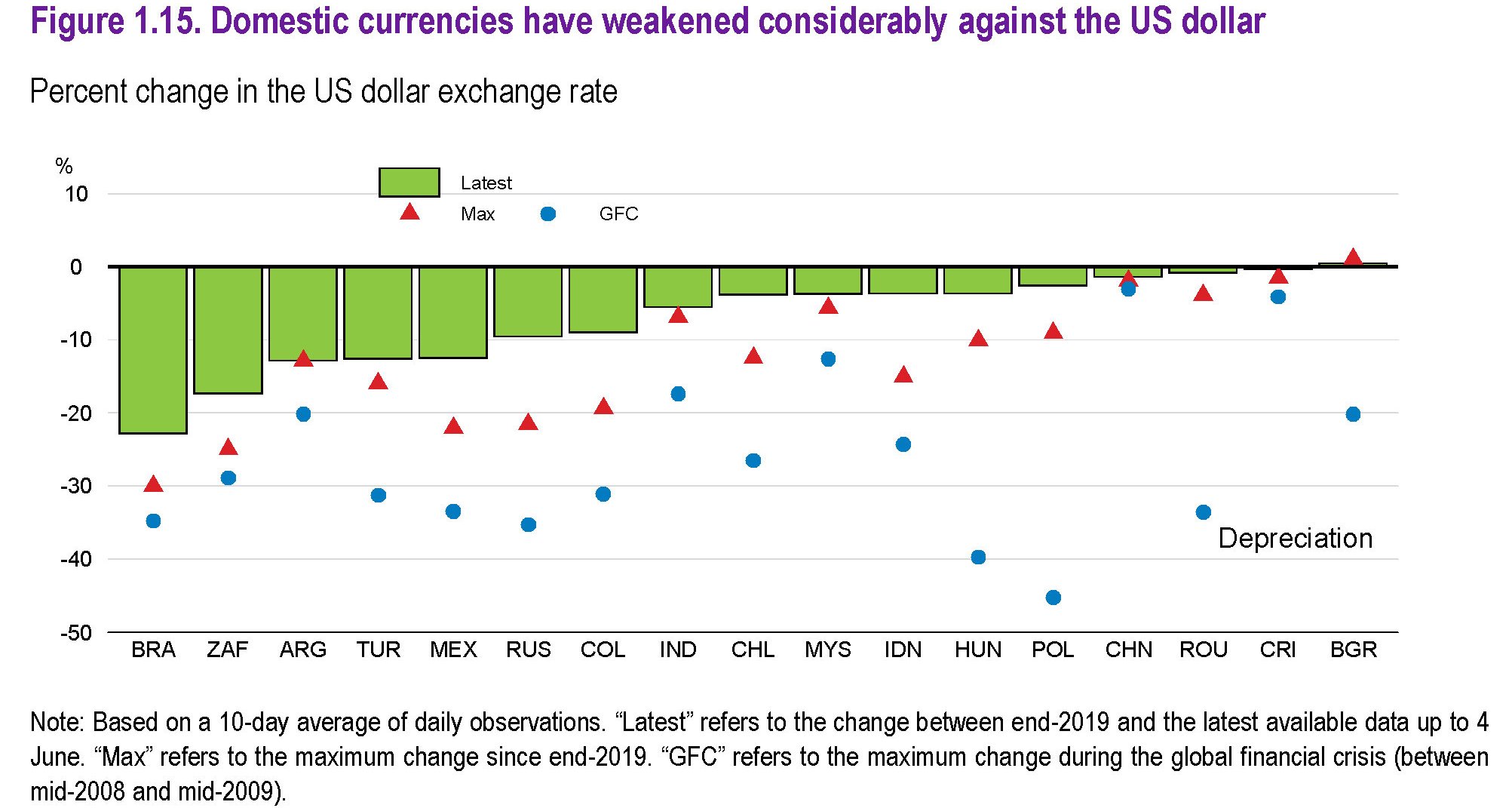

I tormenti degli Emergenti hanno iniziato a manifestarsi con l’impennata dei rendimenti sui bond denominati in moneta locale che si è accompagnata con una altrettanto evidente svalutazione. Unico elemento positivo un’inflazione ancora stabile.

L’andamento degli spread sui bond sovrani e il relativo deflusso si può osservare dal grafico sopra nella parte di sinistra, mentre a destra si può osservare quale sia stata la risposta delle banche centrali alla crisi. Ossia tagli di tassi e acquisto di asset.

In sostanza le banche centrali hanno replicato il comportamento delle colleghe dei paesi avanzati. Inoltre, dopo aver allentato le condizioni monetarie, anche partecipando al mercato valutario, hanno pure concesso facilitazioni finanziarie nella forma di liquidità agevolata o allargando la tipologia dei collaterali per il mercato dei repo, agendo sostanzialmente come venditori e compratori di ultima istanza.

Alcuni di questi strumenti, in particolare la fornitura di liquidità, erano già stati usati durante la crisi del 2013, quando il taper tantrum della Fed – ovvero i timori di un’uscita accelerata dal QE – provocò l’ennesima fuga di capitali. Le BC emergenti, tuttavia, non si erano ancora sperimentate nell’acquisto di bond sovrani. In tal senso la crisi ha accelerato una tendenza che evidentemente covava silenziosamente aspettando la scintilla giusta.

Qualche numero aiuterà a dimensionare il problema. In generale questi programmi di acquisti di asset sono stati effettuati attingendo alle riserve e non sono stati sterilizzati. In pochi casi si sono svolti effettuando swap, acquistando bond a lungo termine tramite la vendita di strumenti a breve. Alcune banche si sono anche spinte ad annunciare l’entità dei loro programmi di acquisto. Si tratta di importi tutto sommato modesti, che vanno dallo 0,1% della Corea del Sud, al 2,8% del pil in Ungheria. Alcuni di questi programmi si sono focalizzati sul mercato secondario dei bond.

Guardando nel dettaglio, tuttavia, emergono alcune differenza fra i programmi di acquisto delle banche centrali emergenti e quelli dei paesi avanzati. Mentre queste ultime hanno avviato i loro programmi col dichiarato intento di sostenere il credito alle imprese e abbassare i tassi di interesse, lo scopo dichiarato delle prime era contrastare i rischi generati dalle fughe di capitali esteri, che per i paesi Emergenti sono come ossigeno.

Gli effetti di queste politiche sono osservabili dal grafico sotto.

Gli autori del Bollettino hanno riscontrato una diminuzione persistente dei rendimenti delle obbligazioni oggetto di acquisto oltre ad avere migliorato il tasso di cambio. I cambio bilaterale verso il dollaro, svalutato di circa l’1% prima dell’annuncio degli interventi, ha interrotto il suo trend di deprezzamento per appiattirsi nei giorni successivi.

Ovviamente l’intensità di questo fenomeno è stata diversa a seconda delle condizioni finanziarie del paese. Ma quel che conta è la tendenza generale, che ne rivela un’altra che vale la pena approfondire. Vale a dire il fatto che le banche centrali emergenti hanno imparato, dopo tanto patire, la lezione delle crisi che arrivano dall’estero. Il che implica che questi paesi hanno imparato a come difendersi.

Ovviamente è presto per trarre conclusioni. Ma si tratta di un segnale interessante da sottolineare. Significa che questi paesi hanno fatto un altro passo in avanti nella loro opera di “emersione”. E che quindi lo ha fatto anche la globalizzazione che alcuni di questi stanno tentando di interpretare.