Etichettato: maurizio sgroi

Cronicario. La ripresa arriverà e sarà a UoV0

Proverbio del 29 aprile Il sapiente dubita della sua sapienza

Numero del giorno 5 Costo produzione in cent. mascherine secondo il commissario

Mi emoziono persino, leggendo la lunga audizione di uno dei cervelloni di Bankitalia chiamato a discettare sul Def, che non è il diminutivo del deficiente che si agita in ognuno di noi, ma del documento di economia e finanza che il governo ha il fastidiosissimo dovere di depositare ogni anno sugli altari delle cronache.

Ogni anno il Def ci regala delle perle, con tanto di mandarini chiamati a discettare di un documento che parla seriamente del futuro senza averne la più pallida idea. Ci voleva il coronacoso per far dire al nostro cervellone che “in questa fase tutte le previsioni del Def e nostre sono soprattutto analisi di scenario” e che “il ventaglio delle valutazioni formulate dagli osservatori nelle attuali circostanze è eccezionalmente ampio”, a causa della notevole incertezza sul futuro.

Ma non potevano mancare le perle, appunto. E la più attesa esce fuori dal cilindro quando qualcuno tira fuori la domanda se ci attenda una ripresa a V oppure a U.

Nel senso che se dopo il disastro di oggi ci sarà un’euforia uguale e contraria domani, o se invece ci sarà una ripresa lenta. Un’impennata di pil o un’ammosciata insomma.

E insomma che dice il nostro? “L’uscita dalla crisi con una ripresa a V non c’è nemmeno nel profilo del Def o nei nostri scenari”.

Anzi, “In nessuno scenario il livello del pil torna a livelli precedenti”.

E infatti “siamo già nella fase di pensare ad un andamento se non a L (ripresa piatta ndr), forse a U”.

Insomma Fra U o V esiste anche la possibiltà di una L, quindi uno zero tondo tondo. E così capisco finalmente l’aspetto della nostra prossima ripresa.

Non sarà uno zero. Ma ci somiglia.

A domani.

La semplice ragione per la quale i tassi non possono salire

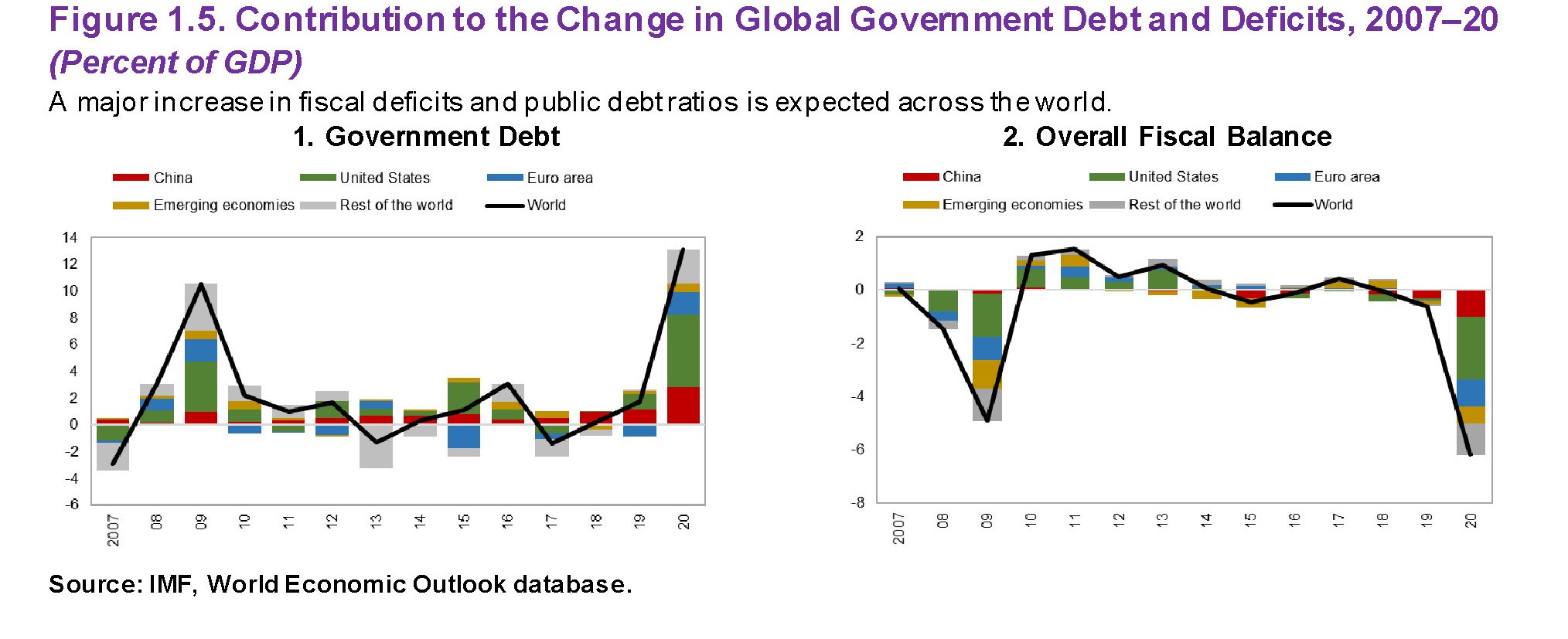

Sfogliare l’ultimo Fiscal monitor del Fmi è un esercizio interessante per il controllo del panico, visto che disegna scenari con contabilità pubbliche praticamente fuori controllo a causa della pandemia. Anche se forse sarebbe più corretto dire che l’ennesima emergenza ha semplicemente fatto traboccare il calice dove il debito si cumulava da decenni.

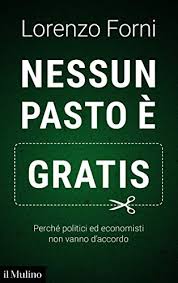

Il grafico sopra ci comunica alcune informazioni molto interessanti, e soprattutto illustra bene la ragione per la quale la crisi attuale non potrà che confermare e se possibile approfondire la caratteristica saliente del nostro tempo economico: ossia il livello dei tassi di interesse, ormai stabilmente azzerati nelle principali economie.

La prima considerazione da fare, riguarda proprio il livello dei debiti, limitando per il momento l’osservazione a quelli del governo. Se guardiamo il grafico riferito alle economie avanzate, notiamo che dopo la crisi del 2008, che rispetto a quella sanitaria ormai sembra cosa lieve, il livello medio del debito ha raggiunto un plateau che quota circa il 100% del pil (asse delle ordinate di sinistra), lungo il quale è rimasto all’incirca stabile nel corso dell’ultimo decennio.

Nel 2020, secondo le previsioni del Fondo, questo stock è destinato a crescere in maniera significativa, fino a raggiungere il 120% del pil, con molte differenze fra le diverse aree geografiche.

E questo, ovviamente, avrà conseguenze fiscali di lungo termine, a cominciare dall’aumento della spesa per interessi sul debito (asse delle ordinate di destra del primo grafico).

Come si può osservare il Fmi stima che questa spesa – che è un costo che finisce con l’impattare sulle spese correnti – si avvicinerà al 10% degli incassi fiscali (interest-to-tax), interrompendo un percorso di diminuzione iniziato in corrispondenza dell’allentamento delle politiche monetaria inaugurato dopo la crisi finanziaria del 2008.

E’ interessante notare come il percorso di diminuzione della spesa per interessi abbia iniziato a invertirsi sul finire degli anni Dieci, ossia in corrispondenza dell’avvio dell’exit strategy della Fed, ormai cancellata. E poi che l’aumento dello stock previsto di debito pubblico ricondurrà questo rapporto al livello del 2007, quando però il totale dei debiti era al 70% del pil, rispetto al 120 previsto per il futuro.

Ciò significa che con l’attuale livello di tassi i governi si possono permettere di mantenere un stock di debito pubblico che è quasi il doppio di quello di 13 anni fa. E questa da sola è un’ottima ragione che sconsiglia di avventurarsi troppo in percorsi di rialzo dei tassi di interesse, come sicuramente le banche centrali hanno molto chiaro.

Alzare i tassi di interesse – ed è inutile qui stare a sottolineare come i tassi ufficiali finiscano sempre con l’avere effetti su tutta la curva – significa in sostanza far salire il rapporto interest-to-tax, e quindi sottrarre risorse finanziarie ai governi per le spese annuali, come noi italiani, che paghiamo ogni anno una sessantina di miliardi di euro di interessi sul debito pubblico, sappiamo bene. In sostanza, tassi più alti significa meno spazio fiscale, e quindi meno risorse per gli investimenti.

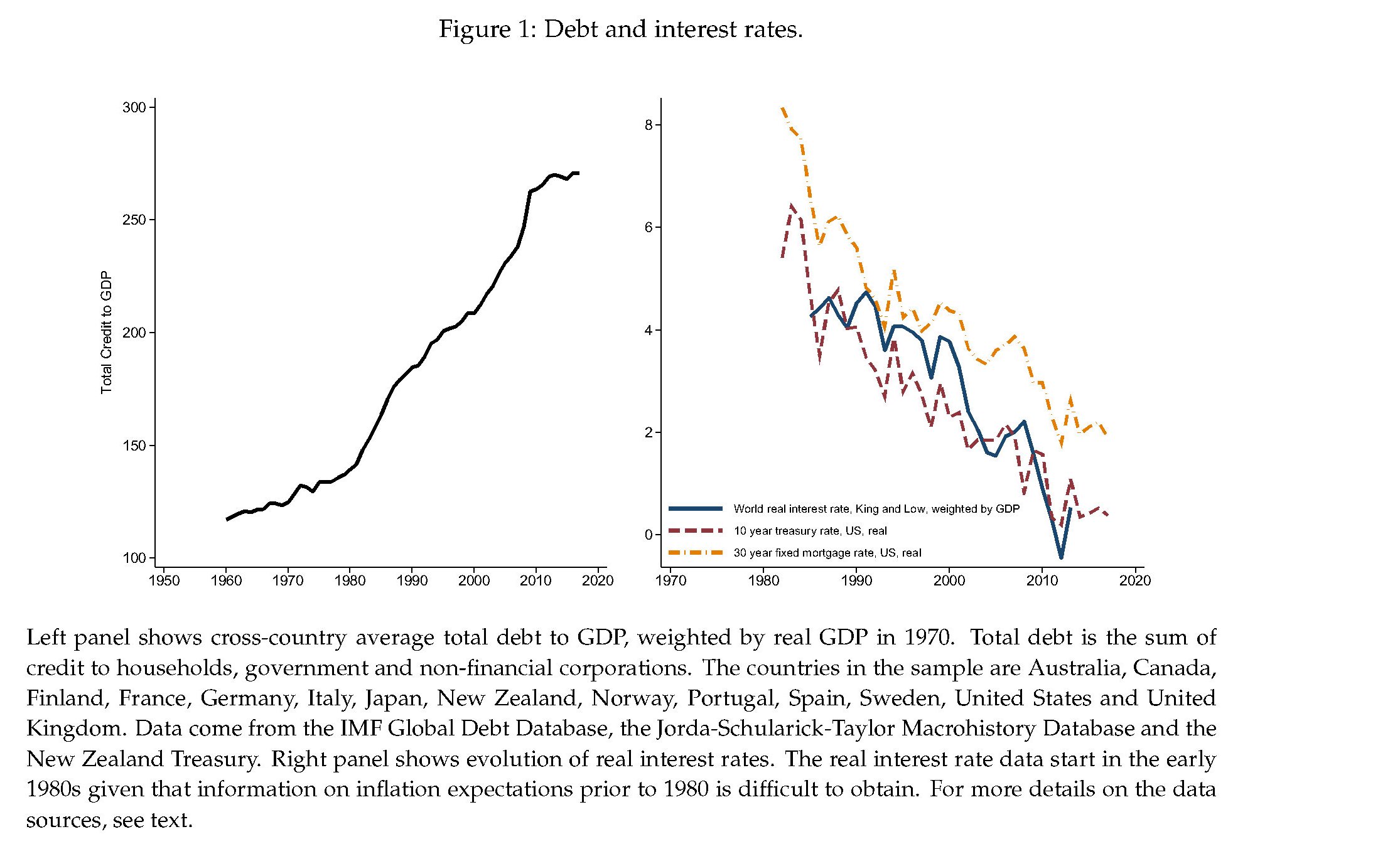

Il fatto che gli investimenti pubblici risultino in calo (grafico sotto) malgrado il sollievo offerto in questi anni dalle politiche monetarie espansive ci dice molto della sensibilità dei bilanci pubblici alla carenza di spazio fiscale.

E a fronte di uno stock di debito crescente, uno stato che volesse recuperare spazio fiscale per investimenti, ha solo due possibilità: tagliare la spesa o aumentare le tasse. Ossia cose che non piace fare a nessun governo.

Questo toglie ogni argomento a chi pensa che i tassi di interesse possano tornare a crescere. Significherebbe obbligare gli stati a tagliare la spesa pubblica. O, peggio ancora, ad aumentare le tasse.

Cronicario. Il Protettore, parte seconda

Proverbio del 28 aprile Chi non capisce uno sguardo non capirà una lunga spiegazione

Numero del giorno: 12.600.000.000 Spesa 2019 per indennità disoccupazione in Italia

Vorrei dire grazie all’Istat che oggi è riuscita a distrarmi dal trito cronicarieggiare sulla Fase 1 bis comma ter paragrafo quater quasi quinquies e insomma 2, e mi ha regalato uno spaccato imperdibile.

Signori e signore: lo stato sociale.

Dai che lo conoscete. E’ lo stesso Protettore per il quale potete vedere i congiunti fino al grado x, y e z, ma con la mascherina. La vera fonte di ispirazione per tutti noi.

E’ quello che protegge allo spasimo le pensioni degli anziani, ma poi taglia la sanità che dovrebbe curarli.

Ed è quello che glissa sul fatto che la protezione si paga, con le tasse e i contributi (che sono altre tasse).

E insomma, è sempre quello che oggi ci dice che serve maggiore protezione. Ovviamente da parte sua.

La Fase 2, se ci pensate, è come la parte seconda di un film. Perché i virus passano. Il Protettore no.

A domani.

L’emergenza fa scattare la trappola globale del debito

Pochi, anzi pochissimi, vorranno sentir parlare di trappola del debito in un momento in cui il mondo, con voci autorevolissime ad auspicarlo, si prepara a farne persino di più di quanto ne abbia cumulato sinora. Ancor meno di pochissimi avranno la pazienza di ragionare sugli effetti che questa corsa a far debiti provocherà in futuro perché – dice la vulgata – la casa brucia e serve liquidità per spegnere l’incendio. Il che è comprensibile, ma forse il momento topico meriterebbe più di un semplice strillare.

Il punto di sostanza, onnubilato dalla tragedia delle circostanze sanitarie, è che i governi stanno cavalcando con impeto un desiderio profondo che essi stessi hanno evocato con il loro promettere mari e monti nella lunga estate che, con molti acquazzoni, sembra abbia preparato l’inverno del nostro attuale scontento.

Fuor di metafora: sono decenni che accumuliamo debiti – e quindi nutriamo un pletora di creditori – spiegando che queste obbligazioni finanziarie erano necessità dettate da circostanze superiori. Oggi il Covid, ieri un’altra. E così, senza saperlo, abbiamo costruito la trappola perfetta attraverso la quale nutriamo la nostra ossessione: la trappola del debito che adesso, sempre più minacciosa, si stringe sul nostro capo.

Perché tutto ciò non sembri astratto, vale la pena sfogliare un bel paper diffuso qualche tempo fa da NBER, dal titolo più che eloquente: “Indebted demand”. Un lungo viaggio dentro una congettura assai seducente che suona persino plausibile, e che faremmo perciò bene a frequentare anche di sfuggita ricordandola quando, nei mesi che verranno, le realtà ci ricorderà una spiacevole verità mai pubblicizzata ogni qual volta i governi promettono di spendere soldi che non hanno: i debiti si pagano, in un modo o in un altro. E poiché la crisi sanitaria lascerà questo paese esausto, faremmo bene a ricordarci che l’esazione potrebbe essere più vicina di quanto si pensi,

Il ragionamento degli autori è molto semplice. L’aumento dell’indebitamento di famiglie e governi non solo finisce col diminuire la domanda aggregata – squisito paradosso per i sostenitori del deficit spending – ma affossa anche i tassi di interesse.

Alcuni trend di lungo periodo, il paper cita la liberalizzazione finanziaria e l’aumento della diseguaglianza, hanno favorito questo processo di indebitamento coatto che grava in maniera crescente sulle prospettive di crescita.

Le politiche correttive che di solito si mettono in campo per sostenere la domanda, ossia gli stimoli fiscali e monetari (vi ricorda qualcosa?) generano un piccolo boom di breve periodo al costo di ulteriori debiti futuri. E questo finisce col condurre a un calo degli investimento e della produttività.

Quando la spirale debito/domanda si avvita per un tempo sufficientemente lungo – e sembra davvero il caso di molte economie, a cominciare dalla nostra – l’economia finisce ingabbiata in una trappola del debito, o, per usare la terminologia degli autori una “debt-drive liquidity trap”, per uscire dalla quale servirebbero politiche molto diverse da quelle standard, come quelle concentrate sulla redistribuzione o sulla riduzione delle fonti della diseguaglianza.

Quanto a quest’ultima, il punto saliente è che molte più famiglie nel tempo hanno iniziato a usare la leva del debito per sostenere la propria domanda. In questo hanno imitato il governo.

Ovviamente le famiglie più ricche – il famoso 1% – che ha visto aumentare la sua quota di reddito nazionale, si sono indebitate meno, ma questo è solo un dettaglio. Ciò che conta è che un’economia intrappolata nei debiti tende a crescere assai meno e ad avere recessioni più profonde.

Gli autori sono convinti che politiche redistributive possano contenere gli effetti avversi di questa trappola del debito. Ma soprattutto che spingere sul pedale della domanda con la creazione di nuovo debito peggiora la trappola, anziché mitigarne le conseguenze. A meno che non si pensi di non pagarli, questi debiti. Ma questa è un’altra storia.

(2/fine)

Puntata precedente: Il debito globale si avvia a superare il 340% del pil

Cronicario. Più lunedì per tutti

Proverbio del 27 aprile E’ il povero che fa l’elemosina al povero

Numero del giorno: 163 Debito/pil previsto per l’Italia da Goldman Sachs

E’ chiaro che il governo ha un piano. Ho avuto questa folgorante intuizione mentre ascoltavo il Primo Minestra nella solita diretta fiume, ormai un classico, cercando di scorgere nella filigrana del suo impaperarsi – che fa tanto uno di noi – il disegno sottile che regge le sue decisioni.

Mentre cercavo di capire se devo usare la mascherina per incontrare mia suocera che però abita in un’altra regione o se finalmente posso andare dal barbiere, ho scoperto una cosa meravigliosa che mi era sfuggita nel corso delle ultime breaking news.

Esatto: i lunedì stanno tornando, silenziosi e subdoli com’è nella loro natura, mettendo fine agli ultimi quaranta e passa giorni di sabato. Oggi per dire, i silvicoltori o qualcosa del genere, si stanno godendo il loro post sbornia, facendosi vedere in mascherina e con gli occhi pesti dai colleghi. E il prossimo 4 maggio vedrete: una botta di lunedì come non ce n’erano da tempo. Facile immaginarsi le conseguenze.

Ma il governo, che tutto sa e tutto controlla, è consapevole del fatto che non si possa dare una popolazione in pasto al lunedì mattina senza un’adeguata preparazione. Si rischiano ricadute serie.

Perciò il governo, che come sempre ha un piano, ha deciso di distribuire i lunedì un po’ alla volta, in piccole dosi, come una medicina amara, ma necessaria, almeno fino a quando il mondo non si deciderà a girare per il verso giusto.

Fino ad allora toccherà contentarsi di un lunedì pagato.

A domani.

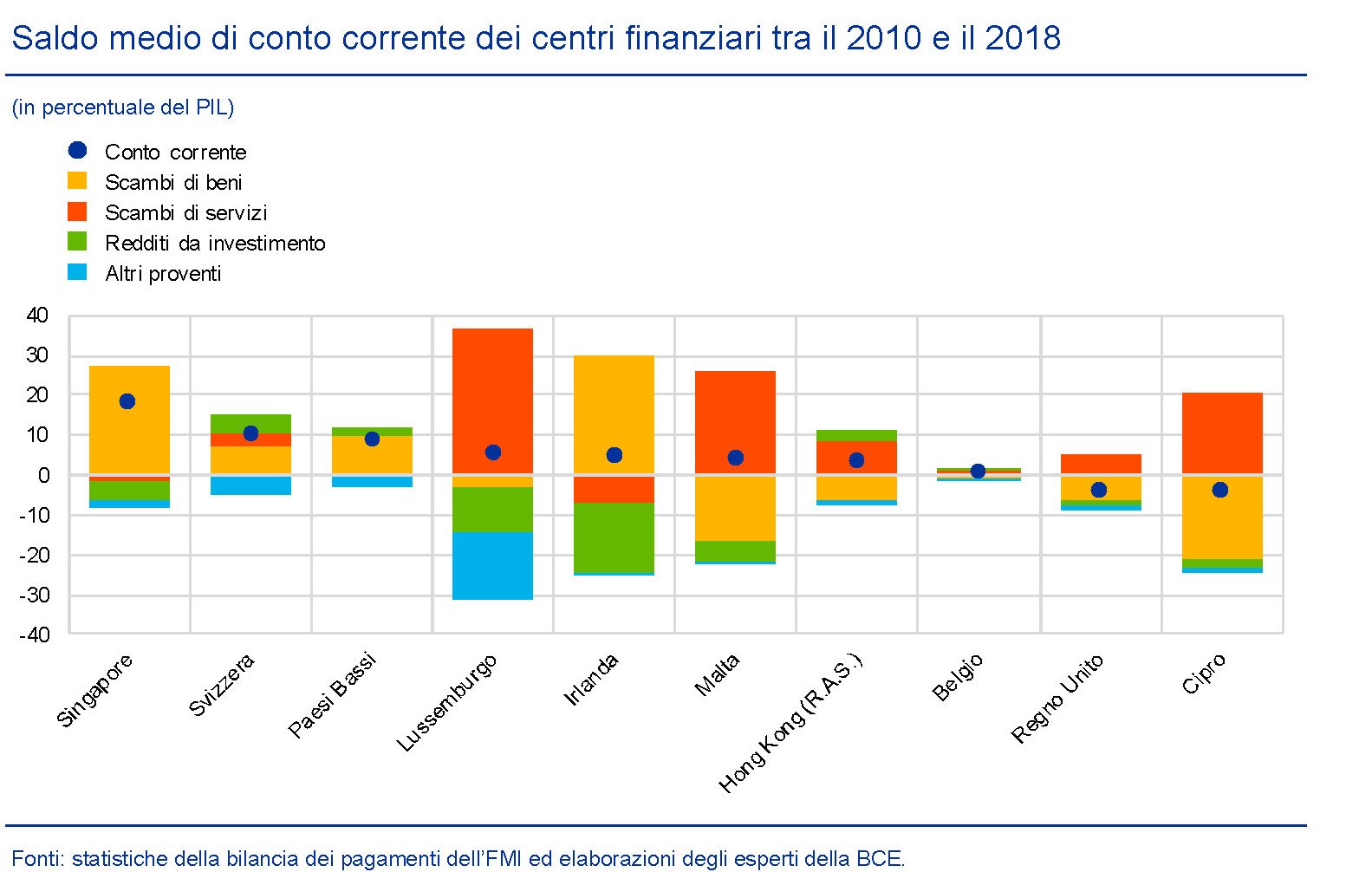

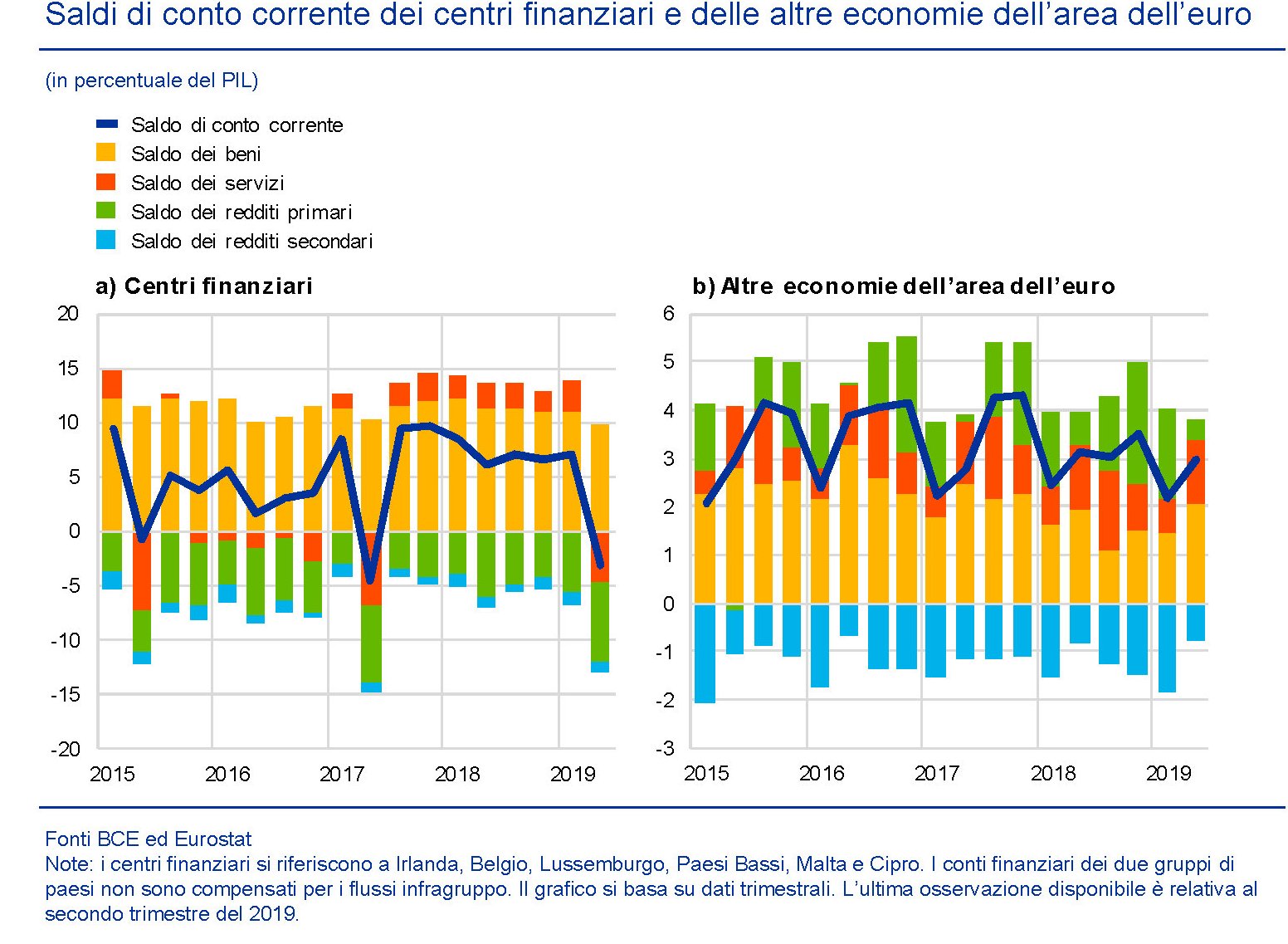

Nel cuore della globalizzazione. Anatomia dei centri finanziari

Perché mai un paese a un certo punto decide di diventare un centro finanziario? E soprattutto perché mai non tutti i paesi decidono di diventarlo, visto che è sicuramente conveniente favorire gli arbitraggi fiscali per attirare capitali esteri?

Le risposte a queste domande non sono semplici, ma si può tentare di abbozzarne una osservando come i principali centri finanziari censiti dalla Bce risiedano in terra europea. Alcuni – la maggioranza – stanno dentro l’eurozona. E altri no. Dal che si può dedurre che la storia giochi un ruolo in questa vocazione.

E giova ricordare che i centri censiti dalla Bce non esauriscono certo l’ampia panoplia dei paradisi fiscali, come potremmo chiamare con meno timidezza, anche se con meno accuratezza, questi paesi che lucrano sulla naturale predisposizione dei operatori economici ad eludere le tasse. Perché, paradossalmente la fame fiscale degli stati spinge altri stati a lucrarci sopra.

Pur rimanendo nello spazio dell’osservazione della Bce, è altrettanto utile sapere che non tutti i centri finanziari fanno la stessa cosa. L’elusione fiscale si può perseguire sia sul lato delle merci, che su quello dei servizi. Per cui è molto diversa la composizione dei saldi correnti dell’Irlanda o dell’Olanda, che guadagnano sui beni, rispetto ad esempio al Lussemburgo che lucra sulla fornitura di servizi finanziari.

Ma il punto saliente è che questo favorire l’elusione fiscale delle multinazionali conduce questi centri finanziari a rendicontare flussi finanziari che in qualche modo risultano ingannevoli e questa “rappresentazione distorta degli squilibri aggregati di conto corrente potrebbe inviare segnali errati ai responsabili delle politiche”, come nota la Bce.

Sembra una questione di lana caprina, ma a pensarci bene non è affatto così. Essere attraversati da flussi ingenti di capitali esteri genera una rappresentazione dell’economia di una nazione che può risultare molto fuorviante – la Bce parla di una “sfida per la compilazione statistica e l’analisi economica” – e nel caso dell’eurozona questo problema è particolarmente grave, vista la rilevanza quantitativa delle operazioni delle multinazionali sul suo territorio.

Senza bisogno di farla troppo lunga, basta ricordare che il conto corrente della bilancia dei pagamenti registra i saldi commerciali dei beni e dei servizi e anche dei redditi, suddivisi in primari e secondari, e le operazioni delle multinazionali vanno ad impattare sulle prime tre voci di questo conto. Ad esempio, accordi di produzione transfrontaliera possono incidere sulla componente dei beni.

Basta giusto un esempio: quello delle produzioni a contratto. In questa tipologia di transazioni una multinazionale conserva la proprietà degli input di un determinato bene la cui produzione però viene effettuata in un altro paese. Di conseguenza questi input non vengono registrati come flussi commerciali nella bilancia dei pagamenti, al contrario di quanto accade invece per la vendita finale ai paesi terzi. La discrepanza fra economia reale e finanziaria è evidente. Altrettanto lo è osservare quanto impattino nelle contabilità nazionali le operazioni delle multinazionali quando si tratti di IDE, ossia investimenti diretti esteri.

“La decisione dell’investitore diretto di reinvestire gli utili (ossia mantenerli in una filiazione estera) – spiega la Bce – viene registrata due volte nella bilancia dei pagamenti con segno opposto: una volta come reddito da IDE e una volta come reinvestimento di pari entità nel conto finanziario”. Ciò significa che in pratica le multinazionali possono utilizzare le forme societarie, complicandole parecchio, per ottimizzare il loro onere fiscale “ad esempio concentrando gli utili reinvestiti in alcune giurisdizioni e organizzando strumenti di debito infragruppo”. Anche qui, una chiara divaricazione fra l’economia reale e quella finanziaria.

Anche se sommariamente, questi brevi esempi ci aiutano a farci un’idea su come il binomio centri finanziari/multinazionali concorra a rappresentazioni statistiche potenzialmente ingannevoli. In Irlanda, tanto per ricordare uno dei casi più discussi, l’istituto di statistica è dovuto intervenire pubblicando alcuni indicatori economici capaci di normalizzare i dati di pil e reddito nazionale lordo fortemente “inquinati” dalla forte presenza di capitale estero.

Se guardiamo all’insieme dell’eurozona, si osserva che i centri finanziari ospitati nell’area hanno in comune avanzi commerciali consistenti in parte controbilanciati da disavanzi sul lato dei redditi che spesso dipendono dalla “pratica di contabilizzare gli utili nei centri finanziari”. Quindi veniamo a sapere che “la pratica di trasferire il valore aggiunto nelle giurisdizioni a bassa imposizione fiscale dell’area dell’euro può anche gonfiare i loro avanzi commerciali, mentre produce l’effetto contrario nelle economie a imposizione fiscale più elevata”. Il che fa capire quanto poco cooperativo sia all’interno di una unione monetaria mantenere certe pratiche.

Anche i dati aggregati mostrano grandi differenze. A fine 2018 l’avanzo commerciale dei centri finanziari dell’EZ era pari al 13% del loro pil combinato a fronte della media del 3% delle altri economie dell’area. Con l’aggravante che “l’avanzo registrato dai centri finanziari si è triplicato nel corso dell’ultimo decennio, rispecchiando la crescita degli IDE nel conto finanziario della bilancia dei pagamenti”.

Questa sommaria ricognizione è sufficiente per arrivare ad alcune conclusioni. Alcuni paesi – i centri finanziari – devono molta parte dei loro attivi correnti alle multinazionali, che operano all’interno del loro territorio sfruttando le possibilità di arbitraggio fiscale offerte dalla normativa di questi stati. Ciò crea distorsioni che iniziano a livello informativo – le statistiche nazionali – e finiscono a livello economico, visto che è molto difficile capire dove inizi e dove finisca l’attività di un centro finanziario. Nell’eurozona queste problematiche sono particolarmente rilevanti, trattandosi di un’area a moneta comune. Ma il problema è globale. Si chiama globalizzazione per questa ragione.

(2/fine)

Puntata precedente: La globalizzazione che non va in crisi, quella finanziaria

Cartolina. Il pieno di Pechino

Il crollo sottozero dei future sul greggio, uno degli eventi che concorrono a proclamare l’ingresso nella Storia di questa crisi, trova un adeguato corrispettivo nell’ascesa degli stock petroliferi di Pechino. Il consumo pantagruelico cinese, per adesso, è stato sostituito da un altrettanto notevole cumularsi di greggio che la pandemia e le bizze russo-arabe hanno concesso a prezzi irripetibili. Sicché le scorte cinesi sono alle stelle e i prezzi alle stalle. I produttori litigiosi , non solo l’Opec allargato ai russi, ma anche quelli Usa, dovranno sperare negli aiuti del governo per non collassare. Intanto pagano il pieno di Pechino.

Cronicario. Le autorità danno i numeri. Del Lotto

Proverbio del 23 aprile Chi vede le cose piccole ha la vista limpida

Numero del giorno: 42,68 Calo % contratti a tempo indeterminato primi due mesi 2020

Ci eravamo lasciati leggendo di quel tale che diceva di voler vendere i debiti dello stato solo agli italiani perché non si fida del resto del mondo…

e mentre pensavo che questa è una raffinatissima strategia per sfilarci i portafogli dalla tasca facendoci pure felici, è arrivata la notizia che tutti stavamo aspettando da settimane: il governo ha finalmente trovato il modo di far arrivare denaro fresco agli italiani vittime della carestia da pandemia.

Finalmente hanno capito come evitare di compilare millemila moduli per avere un prestito?

O hanno scoperto come bonificare quei 6-800 euri a chi è rimasto incastrato nel lockdown senza farlo invecchiare precocemente?

Forse hanno convinto i tirchioni del Nord Europa a darci i soldi aggratis.

Naaa, troppo complicato. La soluzione è molto più semplice e la decisione è stata presa: dal 4 maggio riaprono le lotterie.

E mi raccomando: comprate i biglietti.

A domani.

Cronicario. Né con Berlino, né con Pechino: con Peppino

Proverbio del 22 aprile Un buon insegnante è meglio di un baule di libri

Numero del giorno: 2050 Anno in cui si prevede lo scioglimento estivo dell’Artico

Breaking news: i soliti scienziati hanno trovato tracce del Coronacoso nelle lacrime di una paziente. Questo solleva un’ombra sinistra su una delle pratiche più gettonate qui da noi, improvvisamente divenuta nientemeno che mortale.

Vietato piangersi addosso, quindi, e soprattutto addosso agli altri. Specie adesso che inizia la Fase 2, che sancirà, per decreto, l’obbligo dell’allegria. Sempre per il nostro bene. Ma senza esagerare: anche ridere fino alle lacrime è pericoloso.

Quindi, pure se avete letto l’Onu poco fa lanciare l’allarme carestia, che è una perfetta rima baciata della pandemia, controllate le emozioni: le lacrime, di qualunque natura, sono contagiose.

A proposito di rima baciata. Non vi sarà sfuggita quella davvero geniale coniata da quel tale che è convinto di essere Napoleone, solo perché per un breve periodo è stato vicepremier, e socialeggia compulsivamente. Un salvatore dei comici, in tempo di tristezza pandemica. Ebbene, oggi, evidentemente ispirato, ha recitato il seguente manifesto: “Se l’alternativa è scegliere se dipendere da Pechino o da Berlino io scelgo la terza via che è in Italia, con gli italiani: nell’interesse nazionale la ricetta è emissione di buoni del tesoro esentasse per i risparmiatori italiani garantiti dalla Bce”.

Il Bot garantito dalla Bce è la risposta dadaista di un tale dell’opposizione al surrealista prestito perpetuo senza interessi chiesto a gran voce da una del governo (del governo!!) all’Europa, con la quale nessuno vuole avere a che fare, salvo quando servono gli sghèi aggratis. Ma converrete che suona bene: né con Berlino, né con Pechino. Al limite con Peppino. Detto anche Giuseppi.

A domani.

European Support: four options for Italy

di Paul Vanderbroeck*

“EU support without conditions, otherwise we’ll do it ourselves,” said Italian Prime Minister Conte recently to Italy’s European partners. For the third time in just over 100 years, Italy is once again facing the challenge to lift itself up from the abyss. The first two times after a war, now a pandemic.

The country has four choices. The first two are the two options Conte referred to: going solo, which would mean leaving the Eurozone or perhaps an Italexit; or European financial support with economic conditions, i.e. committing to socio-economic reforms.

The latter is clearly the preferred option of the Netherlands and other northern European countries. The third option concerns Chinese financial support with political conditions, i.e. commitment to supporting China’s political agenda in Europe and the world. This is a realistic option. The Italian port of Trieste is already part of China’s new Silk Road. China is missing no opportunity to support directly Italy in the Corona crisis.

The fourth and final option, direct loans for Corona related medical care and unemployment payments, will be discussed in the Euro Summit on April 23. Conte’s preferred option, namely financial support for economic reconstruction without conditions, seems to have been finally taken off the agenda after the recent agreement of the European finance ministers.

The first time when Italy was exhausted and on its knees, in 1918, the country decided to go solo under the leadership of Mussolini. The country was frustrated at the lack of support it received from the Allies after Italy helped them win WWI. Ultimately, the country entered a negative political and economic spiral, which ended in 1945 when Italy was again broke. Then the country opted for financial aid (Marshall Plan) on (American) political terms: keeping the Communists outside the government.

A period of economic growth and prosperity followed. But it also had a price tag. Blocking the Communists from power only succeeded at the expense of huge concessions to the trade union movement. As a result, Italy for quite some time has been facing an inflexible labour market and low productivity. The economy is kept going by relocating production abroad, temporary employment contracts, a significant black labour market as well as by running up government debt. It has prevented Italy from regaining economic growth after the financial crisis of 2008.

It is in the interest of the northern European countries and Italy to continue negotiating after the Euro Summit, so that besides immediate emergency aid, financial aid for economic reconstruction is also released. But on condition that Italy accepts socio-economic reforms.

The prosperity of all countries in the EU depends on a large and well-functioning internal market of economically strong countries. Italexit or a greater influence of China is economically damaging both to Italy and Europe in the longer term. It would greatly weaken the EU and reduce the stature of Italy in the world.

In both cases – as some Italian intellectuals and politicians rightly point out –, it will also fall prey to the Mafia. We don’t want a narco-state in Southern Europe, now do we?

*Dr Paul Vanderbroeck (Geneva) has Dutch and Swiss nationality. Is Executive Coach and has largely spent a lot of time in in Italy in the past four years, where he has been teaching at LUISS Business School.