Etichettato: maurizio sgroi

Cartolina. La mala economia

Ognuno secondo il suo gusto e le sue inclinazioni potrà attingere alla panoplia collazionata dal Fmi per spiegarsi e spiegare le ragioni dell’andamento anemico delle nostre economie, delle inflazioni fredde, dei tassi sottozero. Il domandista, costantemente in fregola di spesa pubblica, se la prenderà con la diseguaglianza e la globalizzazione, a invocare più stato e meno mercati. L’offertista, con il calo della produttività generato dall’inefficienza dell’accumulazione di capitale, umano e fisico. Entrambi magari, pur dividendosi sulle soluzioni, concorderanno sul livello eccessivo dei debiti. Ma non a questo serve lo sforzo sinottico del Fmi. Semmai a ricordarci che crescita lenta, inflazione bassa e tassi azzerati sono il simbolo della mala economia. Ossia la nostra.

Cronicario. Il rilancio del Rilancio

Proverbio del 14 maggio Severità nel fare leggi, clemenza nell’amministrarle

Numero del giorno: 16,8 Calo % export e import italiani a febbraio

Ma dico io: lo potevano chiamare Decreto Rinascita, Ripartenza, Ripresa, persino Rivincita. Oppure Riscossa, Ritorno, Ricominciare, se proprio ci doveva essere una Ri, insomma. Una Ri serve proprio a dare questa idea di continuità, da che mondo è mondo.

E invece che ti vanno a scegliere, quei geni della comunicazione che (mal)consigliano il nostro beneamato Primo Minestra per il Decreto più atteso degli ultimi due mesi: Rilancio.

Capirete il fraintendimento. Già siamo Rintronati dalla quarantena, oltre ad esserci notoriamente Ritrovati senza euri e coi negozi chiusi – e figuratevi adesso che Riaprono – poi ci mancava il governo che la butta là col Rilancio, mettendo persino 55 miliardi di debiti sul piatto. E’ chiaro che è successo un pasticcio.

E Tizio ha lamentano che non chiude il bilancio dei comuni, mettendo sul piatto nuove fiche. E Caio che fallisce il turismo. E Sempronio che è la fine delle cartolerie. E poi A, B e C a lamentare la crisi di D, E e F. Un trionfo di benaltrismo che ha fatto salire alle stelle il costo del Rilancio.

Di fronte al Rilancio del popolo al governo, non resterà che Rilanciare il Rilancio. Sperando che nessuno veda.

A domani.

Nei bilanci bancari “dormono” cinque trilioni

Poiché tutti sono alla disperata ricerca del modo per far girare più soldi, e viene guardato con noia e persino sospetto chiunque inviti alla razionalità, vale la pena leggere il contributo offerto dalla Bis in un recente Bollettino, dove si osserva che esistono ampi margini di capitale bancario che potrebbe essere utilizzato per fornire risorse contro la crisi. A patto, ovviamente, che si “rilassino” i cuscinetti di liquidità che le banche hanno accantonato al di sopra dei loro requisiti regolamentari, trascurando la ragione per la quale hanno costruito questi accantonamenti, che a quanto pare non sono più di moda.

D’altronde, non si tratta di spiccioli. Parliamo di oltre cinque trilioni di dollari che, prima della crisi Covid, giacevano al di sopra del primo pilastro dei requisiti regolatori. Quindi capitale accantonato a scopi prudenziali, in eccesso ai minimi previsti dalle norme. Ovviamente la capacità di attingere a queste riserve dipende anche dallo stato di salute delle banche che dovrebbero erogarle, oltre ovviamente che dalla loro buona volontà.

Da questo punto di vista, la capacità reale di disporre di questi fondi dipende anche dall’andamento generale dell’economia, che ovviamente ha impatto anche sul settore bancario. Nelle simulazioni prodotte dalla Bis, uno scenario assimilabile alla crisi delle casse di risparmio Usa, ridurrebbe questi cuscinetti di capitale a 800 miliardi, che però potrebbero supportare 5 trilioni di nuovi prestiti, pari al 6% del prestiti totali in corso.

In uno scenario di crisi più grave, assimilabile per intensità a quello della crisi del 2008, il capitale “prestabile” si ridurrebbe a 270 miliardi, che potrebbero originare prestiti per solo un trilione, pari all’1,3% del totale dei prestiti sul mercato. Assai meno, quindi. Ma meglio che niente.

Ovviamente queste considerazioni valgono presupponendo che all’offerta di prestiti potenziali, che tali risorse potrebbero garantire, corrisponda una domanda di risorse da parte del mercato, e quindi la volontà di prendere questi fondi. Un problema non da poco, visto il perdurare delle chiusure imposte dalla pandemia.

In ogni caso, il Bollettino della Bis è un’ottima occasione per sbirciare i progressi compiuto dal capitale bancario nell’ultimo quindicennio, ossia nel lungo arco di tempo trascorso fra prima e dopo la crisi.

Per apprezzare il grafico sopra bisogna ricordare che le regole di Basilea 3 fissano diversi requisiti di capitale per le banche che possono essere raggruppati in diversi pilastri (tabella sotto).

Per le grandi banche internazionali il primo di questi pilastri, che comprende il requisito minimo di Basilea 3, che ammonta al 4,5% del CET1 (common equity tier) sul totale dei RWA (risk-weighted assets), ossia gli asset ponderati per il rischio. A questo requisito minimo se ne aggiungono altri due: il capital conservation buffer (CCoB), che pesa il 2,5% degli asset, e poi il supplemento di capitale per le banche sistemicamente importanti (SIBs). Alcune giurisdizioni hanno attivato anche i countercyclical capital

buffer (CCyB).

Il secondo pilastro, il Supervisory buffers viene definito dai regolatori nazionali per coprire una quantità maggiore di rischi non catturati dal regolatori internazionali, e di conseguenza l’entità di questi cuscinetti varia molto. In ogni caso le banche si trovano con un CET1 che è praticamente sempre in eccesso rispetto ai requisiti regolatori per una serie di ragioni non solo prudenziali ma anche legate alle opportunità di business. Avere capitale in più serve quando si presentano opportunità senza bisogno di chiederne altro al mercato. E questo ci porta al dato di fine 2019, quando la media del CET1 era del 14%, per un campione di 5.600 banche in 142 paesi.

Questa analisi ci porta alla quantità di capitale “liberabile” se le banche volessero usarlo, che la Bis calcola in 5,1 trilioni, pur nella consapevolezza che nessuna banca, specie nelle condizioni attuali, arriverebbe a privarsi di tutti i suoi cuscinetti di sicurezza, pure nell’ipotesi che i regolatori facciano buon viso a cattivo gioco.

Anche ipotizzando un CET1 al 10%, rimarrebbero comunque oltre 2 trilioni a disposizione di nuovi prestiti, almeno secondo le stime riferite a fine 2019. Ma il problema è proprio questo: quanto capitale rimarrà a disposizione delle banche come cuscinetto una volta che la crisi avrà fatto il suo corso?

Gli scenari che abbiamo già visto tentano una risposta. La domanda se il mercato vuole (o ha bisogno) di ulteriori nuovi prestiti, al contrario, è destinata a rimanere senza.

Cronicario. Chiedere (prestiti) è lecito, rispondere è cortesia

Proverbio del 13 maggio C’è sempre un orecchio dall’altro lato del muro

Numero del giorno: 12,9 Calo produzione industriale a marzo nell’eurozona

Così a un certo punto, all’album degli orrori economici si aggiunge una nuova bellissima immagine.

Che mi fa sorridere non solo perché finalmente saranno felici i teorici dell’industria cattiva che turba la migrazione dei passerotti, ma perché arriva lo stesso giorno che il Gentilissimo, o comunque si chiami, commissario europeo per l’economia, esorta a rendere disponibile subito – rectius “nei prossimi mesi” – un recovery fund da 1.000 miliardi.

Ah l’Europa. Fortuna che sembrava un calesse, ma era amore. Ma soprattutto fortuna che abbiamo un governo coi cosiddetti che ha subito stanziato i soldi e li ha fatti arrivare immediatamente dove servivano, ossia ovunque.

Ovviamente grazie all’impegno davvero eroico profuso da banchieri e bancari, che lavorano come cavallette in un campo di grano per tenere in piedi il sistema produttivo. Non c’è giorno che le cronache non raccontino dell’imponente sforzo, davvero bellico, del nostro sistema finanziario, doverosamente costellato di straordinari successi.

Per dire, oggi ci hanno fatto sapere che il noto istituto che raccoglie le domande di prestiti dalle aziende, ne ha collazionate 175.458, per un ammontare pari a 8,67 miliardi, dal 17 marzo a oggi, delle quali 149.723 per prestiti fino a 25 mila euro per un controvalore di 3,15 miliardi. Quindi state sicuri: le richieste ci sono eccome.

Si vabbé ma le erogazioni? “Questi numeri evidenziano lo sforzo eccezionale delle banche e dei lavoratori bancari in giorni che continuano ad essere di lavoro emergenziale a seguito del coronavirus”, fa subito sapere la nota associazione di categoria.

Dal che si capiscono due cose. La prima:

La seconda:

A domani.

PS La riunione del governo per approvare il Decreto Rilancio, già noto come Decreto di Aprile, convocata per le 14 è stata rimandata alle 17.

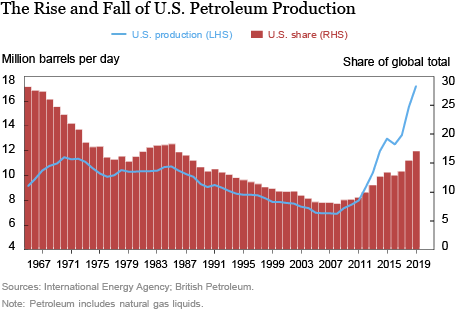

Ascesa e tramonto del petrolio made in Usa

Il tempo ci dirà come finirà l’appassionante vicenda dell’industria shale statunitense, che nello spazio di pochi anni ha trasformato di nuovo gli Usa in una potenza petrolifera. Tentare di sbirciare fra le pighe della Storia, guardando dal lato della cronaca – e segnatamente osservando gli sconquassi che la pandemia ha provocato nel settore oil – può riservare molte delusioni e grossolani errori. Quindi meglio esimersi.

Vale la pena però tentare una ricognizione a volo d’uccello, profittando magari di una bella analisi pubblicata dalla Fed di New York che riassume le vicende più recenti partendo da quelle più lontane. Ossia da quando, erano gli anni ’60 del Novecento, gli Usa erano ancora una potenza petrolifera.

Anni dimenticati ormai. Dagli anni ’80 in poi il settore oil statunitense intraprende una curva discendente che corrisponde all’ascesa dell’importanza strategica di nuovi produttori, mentre il mondo si chiedeva seriamente se non si fosse raggiunto il picco di produzione. Davanti agli occhi degli osservatori si aprivano scenari di prezzi spinti all’insù da una domanda crescente e un’offerta sempre più rigida.

Ma come spesso è accaduto nella storia, la rivoluzione tecnologica ha spiazzato tutti. L’avvento delle produzioni basate sulla frammentazione delle rocce – fracking – ha dato accesso ai produttori Usa a risorse fino ad allora giudicate non utilizzabili. Dal 2011 in poi questa rivoluzione (vedi grafico sopra) ha fatto crescere la produzione che, alla fine del 2014, era già aumentata del 50%.

Così aumentava anche la quota del prodotto Usa sul mercato, suscitando non pochi risentimenti. Non è certo un caso che proprio nel 2014 l’Arabia Saudita, in un mossa che ricorda quella recente che ha affondato le quotazioni del greggio, già provate dalla crisi sanitaria, decise di aumentare senza limiti la sua produzione, potendo contare su una certa capacità produttiva inutilizzata. Ciò determinò un calo dei prezzi da circa 100 dollari al barile a 60 già alla fine del 2014.

Per tutto il 2015 la produzione araba, iraniana e irachena inondò i mercati, facendo calare ancora i prezzi. Lo scopo – indebolire le produzioni di shale Usa, non più remunerative a quei livelli di prezzo – fu raggiunto. I produttori americani rallentarono le estrazioni, anche se modestamente. E tuttavia il rallentamento dell’industria shale fu importante abbastanza da ripercuotersi su tutta l’economia Usa. Un fatto che dovremmo ricordare anche oggi, visto che il copione in qualche modo è simile. Gli economisti calcolano che il calo dello shale, nel 2015, produsse una minor crescita del pil di 0,3 punti nel 2015 e l’anno successivo.

Questa mini crisi servì ai produttori a lavorare sull’efficienza dei costi. L’industria conobbe un importante aumento della produttività. Al punto che nello spazio di un paio di anni la produzione tornò a salire.

Nel 2017 i contavano già 13,3 milioni di barili al giorno, per arrivare ai 17,2 milioni di barili di inizio 2019. All’inizio del 2020 la IEA stimava addirittura che si sarebbero toccati i 18,3 milioni di barili quest’anno. Poi, una vita fa, è arrivata la pandemia.

Ma prima del Covid, l’industria Usa aveva mostrato non solo una notevole resilienza, ma anche una preoccupante – per i concorrenti – capacità di erodere quote di mercato altrui. “Le industrie Usa hanno guadagnato a discapito degli altri”, notano gli economisti della Fed. E questo spiega meglio di mille parole perché siamo arrivati alla crisi dei prezzi del 2020.

Prima della pandemia le stime ipotizzavano, per il 2020, un aumento del consumo di petrolio di un milioni di barili al giorno. Per lo più domanda cinese. E il mercato si aspettava non solo l’incremento della produzione Usa, ma anche quello di Norvegia e Brasile. Dal canto suo all’Arabia Saudita non restava che tagliare la produzione – magari in accordo con altri produttori come la Russia – o ripetere l’esperimento del 2014.

Gli arabi, in (dis)accordo con i russi hanno fatto entrambe le cose, ma probabilmente è stato sottovalutato l’effetto distruttivo della pandemia, che nel 2014 non c’era. L’IEA, rivedendo le sue stime, ipotizza che quest’anno la domanda di petrolio perderà oltre nove milioni di barili al giorno rispetto al 2019, pure se con una distribuzione non uniforme. Si va dai 29 milioni di barili in meno ad aprile, quando abbiamo assistito al crollo dei future arrivati a livelli negativi, fino ai 3 milioni in meno previsti per dicembre. Probabilmente la coda della crisi covid la sentiremo anche nel 2021, ma a meno di non immaginare ulteriori catastrofi, il settore tornerà lentamente verso i livelli di partenza di consumi.

Il problema è capire cosa sarà rimasto dell’industria petrolifera e di quella shale in particolare. L’Opec nelle settimane scorse ha accettato di tagliare la produzione di 9,7 milioni di barili nel breve termine, proprio per provare ad assorbire il calo di domanda. Ma i prezzi sono rimasti molto deboli e rendono difficile remunerare i costi di produzione.

Quanto allo shale Usa, sarà importante capire se il settore sarà capace di autoregolarsi – si stima che servirebbe una diminuzione di produzione di almeno 1,6 milioni di barili al giorno per incontrare la domanda – oppure no. E molto dipenderà ovviamente dallo stato di salute finanziario di queste aziende, molte delle quali rese fragili da debiti eccessivi.

Peraltro, secondo le stime della Fed, il settore dello shale Usa era già in perdita nel 2019, dopo aver finalmente raggiunto un utile nel 2018 per la prima volta dal 2014. E adesso le aziende Usa devono fare i conti con una capacità produttive notevole – un successo che oggi è un problema – e una domanda assai meno ricettiva. Con la complicazione che la domanda di petrolio è poco sensibile ai prezzi, almeno nel breve periodo.

Secondo una stima della Fed servirebbe un calo dei prezzi del 20% per assorbire un 1% in più di offerta. E se ricordiamo che dal 2017 in poi gli Usa hanno aggiunto circa il 3% alla produzione globale, si capisce bene quale sia l’ordine di complessità con cui devono fare i conti le aziende Usa, che dovranno fare costantemente i conti con la tentazione di espandere la produzione, pure se ai prezzi correnti, per provare a catturare qualche incasso e così facendo aggravare la sovrapproduzione.

Il mercato vede tutto questo e lo prezza, come si può dedurre osservando gli andamenti crescenti degli spread sui bond delle imprese shale. Questo mentre gli osservatori stimano perdite per almeno la metà delle compagnie del settore.

Prima o poi l’economia internazionale si rimetterà i piedi, ovviamente. E con essa le quotazioni del greggio, che è il carburante della globalizzazione. Il problema è capire cosa resterà in piedi dello shale Usa. E questo al momento non lo sa nessuno.

Cronicario. La seconda ondata di sovranovirus

Proverbio del 12 maggio I piedi portano dove va il cuore

Numero del giorno: 5,7 Crescita % depositi bancari a marzo in Italia

Dotato anch’egli di corona, come si addice a un regnante, il sovranovirus tende a passare inosservato in tempi di pandemia di coronacoso, ma comunque alla fine presenterà il conto. E bisognerà pure pagarlo.

Ed ecco allora che dal suo pulpito il noto eretico, assurto alla gloria di poliziotto del quartiere Affari, esorta il risparmioso contribuente italiano, meglio se anziano e vagamente svanito, a investire nel Btp,ossia il debito sovrano, con ciò echeggiando pari gloriose esortazioni rivolte da rinomati banchieri.

Mentre gli ottimati nostrani vellicano gli istinti più nobili del popolo, ventilando titoli irredimibili, magari a tasso zero ma patriottici, fra le banche iniziava a diffondersi, non osservata e tantomeno prevista la seconda ondata della temibilissima epidemia di sovranovirus, contro la quale non c’è mascherina che tenga. Anzi forse sì.

Proprio come nel terribile ottobre 2019, quando le intemperanze del governo del cambiamento avevano fatto sfiorare il lockdown alle aste di Btp, le banche italiane hanno ricominciato a imbottirsi di titoli sovrani. Ne avevano 383 miliardi a febbraio, e sono arrivati a 397 ad aprile.

La seconda ondata di sovranovirus preoccupa gli specialisti, che già temono reazioni disperate o, peggio, un altro lockdown.

Stavolta delle banche.

A domani.

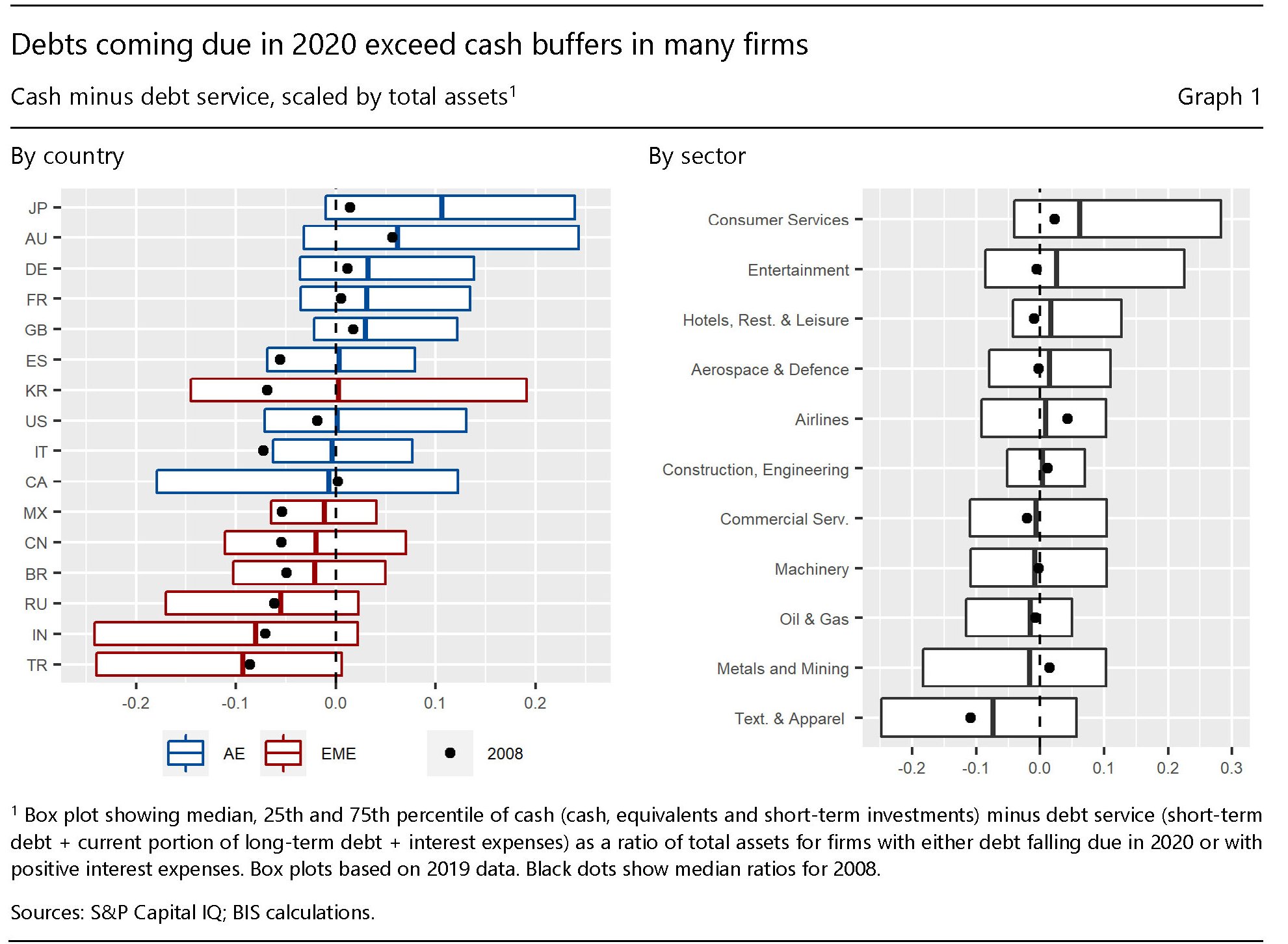

Il virus ha prosciugato le riserve di liquidità delle aziende

Si è molto scritto e letto della straordinaria pressione che la pandemia ha generato sugli agenti economici, costretti di fatto a farsi carico dei costi del lockdown, mentre i vari governi e le banche centrali aprivano a manetta i rubinetti del denaro per evitare catastrofi peggiori.

Un recente bollettino pubblicato dalla Bis, ci consente però di guardare più a fondo nel settore corporate, che poi è quello che in qualche modo dovrà caricarsi buona parte della fatica della ripartenza. Per la quale, giova ricordarlo, saranno necessarie risorse anche per garantire nuovi standard di sicurezza coerenti con l’emergenza sanitaria.

Sul futuro, che è quantomeno incerto, possiamo dire poco. Ma sappiamo già che “lo shock di Covid-19 sta mettendo a dura prova le riserve di liquidità delle società”, come scrivono gli autori del Bollettino. Gli osservatori ipotizzano che “il 50% delle imprese non ha liquidità sufficiente per coprire il servizio del debito per il prossimo anno”. E questa è un’altra ottima ragione per la quale le banche centrali si guarderanno bene dall’aumentare il costo del denaro.

E’ vero che le istituzioni hanno promosso ampie linee di credito per raffreddare questa tensione, ma “l’accesso (a questi crediti, ndr) è irregolare e le banche potrebbero essere riluttanti a rinnovarli o estenderli nell’attuale ambiente”. A fronte di ciò molte aziende devono fare i conti con una struttura rigida dei costi che, combinandosi con incassi in molti casi azzerati, ha generato perdite operative che hanno ulteriormente prosciugato le riserve di liquidità delle imprese. Secondo le stime della Bis, infatti, a fronte di un calo degli incassi del 10% i costi sono diminuiti solo del 6%. Perciò la differenza è stata coperta dalle imprese.

Per arrivare a queste conclusioni, gli economisti hanno analizzato un campione di 40.000 imprese, sia quotate che non, distribuite fra 26 economie, sia avanzate che emergenti. Le conclusioni sono evidenti dal grafico sotto: molte aziende, in diversi paesi e nei vari settori, stanno già a secco.

Un’altra stima ci lascia immaginare qualcosa sull’anno orribile che attende il settore corporate. Una simulazione mostra che se i ricavi diminuiranno del 25% nel 2020, come sembra ragionevole ipotizzare, le aziende dovranno caricarsi un 10% in più di debito solo per rimanere vive. E il punto non è tanto che il governo o chi per lui fornisca le garanzie. Il punto è che molte imprese sono già parecchio indebitate. E semplicemente non possono permettersi di fare nuovi debiti.

Un semplice dato servirà meglio di tanti ragionamenti. Se le imprese saranno nelle condizioni di effettuare il roll over dei propri debiti nel 2020, la Bis stima che circa il 40% delle imprese nel paese mediano non sarà in grado di coprire le spese operative e gli interessi sui debiti con i cuscinetti di liquidità di cui dispone. Detto semplicemente: sono a secco e rischiano di fermarsi.

Cronicario. Che lo sforzo (bancario) sia con te

Proverbio dell’11 maggio Un asino vestito di seta è sempre un asino

Numero del giorno: 28,4 Calo produzione industria in Italia a marzo

Decido di rischiare il tutto per tutto: vado al bar. Il proprietario, giovane ardimentoso, ha costruito un percorso di guerra fatto di tavolini a zig zag sul marciapiede dove è palesemente proibito sedersi, ma tutt’al più si può poggiare la tazzina di cartone, con tanto di segnaletica con scritte rosso fuoco che intimano di “stare qui”, flaconi di gel su ogni tavolino, e avvisi che ricordano l’obbligo di mascherina e guanti prima di avvicinarsi al plexiglass da dove intravedo la barista con indosso un chador sanitario che mi fa dubitare improvvisamente della sua etnia. Poi mi chiede come prendo il caffé. Riconosco la pronuncia indigena e capisco che siamo diventati tutti talebani. E sospetto persino che piaccia.

Prendo il bicchierino bollente e mi allontano subito misurando falcate di un metro l’una per evitare chiunque mi stia attorno, che comunque non è ‘sto granché. M’arriva comunque la voce del giovane ardimentoso, vagamente querula mentre dice a qualcuno – ovviamente a distanza di sicurezza – che “così non gliela si fa”.

Dategli torto: prima spillava 600 caffé al giorno, ora se nessuno si frattura una tibia mentre fa slalom coi tavolini si e no una sessantina. E lui c’ha anche i dipendenti, e persino un pasticciere che non può fare più di tot cornetti perché gli avanzano. La gente ha imparato a farseli da sola durante la pandemia.

Sorseggio l’espresso che sa inevitabilmente di cartone caldo, e lascio di mancia il costo di un altro caffé. Non lo so ancora ma faccio parte di quei quattro italiani su dieci che, scoprirò più tardi, secondo una qualche associazione si sentono in dovere di dare una mano, in questo periodo. Chissà perché mi sembrano pochi.

Saluto il giovane che proprio non vuole saperne di farmi andare via, pure se si tiene a distanza, perché dietro di me non c’è più nessuno. Allora mi racconta che le sue due banche lo hanno chiamato proponendogli entrambe di fare quella praticuccia per i 25 mila euro che dovrebbero arrivare dal governo. Lui si è deciso, ma ancora non ha visto un euro. E intanto ha dovuto costruire il percorso di guerra, installare il plexiglass, procurare le mascherine e il chador sanitario…

Torno al lavoro e leggo qualcuno di Bankitalia dire che “nell’immediato è necessario uno sforzo eccezionale per sostenere la liquidità delle imprese colpite dalla crisi”. Penso al giovane ardimentoso, specie quando un’altra associazione vaticina che 270 mila come lui rischiano di chiudere i battenti. E dal cuore mi sorge un augurio:

A domani.

La tentazione inconfessabile di far sparire i debiti

Prima o poi, una volta che l’emergenza pandemia finirà – perché finirà – e dopo aver notato l’enorme quantità di obbligazioni che siamo stati costretti ad accollarci per pagarne il conto, ci troveremo a dover fare i conti e decidere che farci con tutti questi debiti.

Già oggi qualche voce isolata ci ricorda che a furia di spese di emergenza l’emergenza sarà questa quantità di spese, che originano non solo obblighi, ma anche diverse aspettative che finiscono inevitabilmente col condizionare il comportamento degli agenti economici. Ne abbiamo parlato più volte ed è inutile tornarci sopra.

Più interessante, perché seducente per molti (a cominciare dai politici) l’idea che questo debito possa semplicemente sparire in virtù di una qualche magia per evocare la quale si scomoda, in maniera più o meno fumosa per non dire confusa, la cassetta degli attrezzi del central banking, per la semplice ragione che oggi molta parte di questa straordinaria crescita di debiti risieda nei bilanci della banche centrali.

Peraltro, questo gonfiarsi dei bilanci delle banche centrali, avvenuto nel corso dell’ultimo decennio, è previsto non solo proseguire, ma anche aumentare di intensità.

In queste condizioni è del tutto fisiologico che ci si interroghi non solo sulle conseguenze economiche di queste obbligazioni, ma anche sugli esiti che possono produrre anche sulle banche centrali.

Questo interrogarsi è molto istruttivo e consente di spaziare fra punti di vista che oscillano fra quelli più naiv – del tipo questi debiti non esistono e basta cancellarli dal bilancio della banca centrale – a quelli più sofisticati che individuano in una combinazione di repressione finanziaria e inflazione – classicamente la ricetta degli ultimi due dopoguerra – la soluzione per farli sparire senza troppi dolori.

Prima di dare una rapida occhiata a queste congetture, vale la pena sottolineare ciò che l’ultimo decennio di crescita compulsiva di debito ci ha insegnato: le società tendono a sviluppare una tolleranza crescente – per non dire resilienza – all’aumento dell’indebitamento pure se al costo di un crescente irrigidirsi del sistema economico. La crisi del 2008 ci ha regalato economie più regolamentate, dove la presenza dello stato è cresciuta significativamente. Non c’è ragione perché la crisi Covid non prosegua lungo questo cammino, come conferma l’uso retorico della metafora guerresca.

Ciò per dire che per semplice effetto di trascinamento si proverà a rinnovarli, questi debiti, finché il mercato lo consentirà. Una eventuale Fase 2 nella gestione del debito inizierà solo se il mercato dovesse iniziare a dare segnali di non essere più in grado di sostenere le emissioni crescenti di debito, con le banche centrali – si pensi alle ultime dichiarazioni della BoJ – di fatto compratrici di ultima istanza.

Sarà a questo punto che la tentazione di far sparire questi debiti con la bacchetta magica diverrà irresistibile. Si parla già di monetizzazione, ma bisogna capire bene di cosa si parla quando ne parliamo.

(1/segue)

Puntata successiva: La sottile linea rossa della monetizzazione

Cronicario. Todos promossos

Proverbio dell’8 maggio La pianta della sapienza è innaffiata da lacrime

Numero del giorno: 93.000 Domanda di imprese italiane per prestiti fino a 25.000 euro

Provateci voi a convincere un tredicenne che non va a scuola da febbraio che il suo esame di licenza media sarà un esame vero.

Specie dopo avergli detto che le nuove ordinanze ministeriali, derivate seconde degli amorevoli Dpcm, cui immancabilmente seguiranno anche le derivate terze in forma di circolari e quindi anche le quarte in forma di FAQ…

Ho scritto FAQ, non vi distraete..dicevo dopo che l’ordinanza ministeriale ha determinato che la prova consisterà in un colloquio orale da casa, tessuto attorno a un elaborato scritto a casa da consegnare entro il 30 maggio.

Questo esercizio di sicura copisteria, con tanto di colloquio molto tollerante – ecchediamine i bimbi sono scioccati dal coronacoso – somiglia a quello che faranno anche i diciottenni, o giù di lì, che sono stati già tutti ammessi all’esame di stato e hanno già incassato 22 crediti per l’anno in corso. Dopo il reddito e il lavoro, era solo questione di tempo prima che arrivasse il credito scolastico di cittadinanza.

E siccome c’è il coronacoso, niente prove scritte ma solo orali, che varranno quaranta punti e che – udite udite – si svolgeranno a scuola!

No aspe’: “A meno che le condizioni epidemiologiche non lo consentano”. Ah ecco. E soprattutto, i maturandi verranno esaminati da sei professori interni e da un presidente esterno “in modo che gli studenti possano essere valutati dai docenti che conoscono il loro percorso”.

E visto che siete arrivati fino a qua, vi dico pure in anticipo come finiranno gli esami di terza media e di maturità.

Todos caballeros. Anzi, promossos.

Buon week end.