Etichettato: maurizio sgroi

Il treno dei desideri fra Turchia e Cina

La convergenza di interessi fra Russia e Cina, che si candidano a denominare la globalizzazione eurasiatica prossima ventura, potrebbe trovare nella Turchia il vertice di un triangolo di relazioni che le cronache già delineano, pure se ancora in maniera rapsodica. La consuetudine all’osservazione delle relazioni bilaterali fra gli stati, ci impedisce di guardare a questo possibile triangolo di interessi che la storia individua come una costante delle globalizzazioni a vocazione euroasiatica e per una semplice ragione che ha a che fare con la geografia. Ossia con la posizione della Turchia nel planisfero.

Prima di avventurarsi in riflessioni che ci porterebbero troppo lontano, conviene contentarsi di continuare a raccogliere le tracce delle vocazioni che l’attualità consegna alla nostra osservazione, partendo magari da quelle che uniscono i lati del nostro triangolo immaginario. Sempre in omaggio alla consuetudine dell’analisi dei rapporti bilaterali, lasciando ad approfondimenti successivi il tentativo di tirare le somme – ossia i lati – di queste osservazioni.

Dopo aver aver osservato alcuni di questi movimenti, che coinvolgono la Russia e la Cina, adesso alcuni recenti avvenimenti hanno riportato in superficie una relazione ancora troppo poco osservata: quella fra Cina e Turchia, ossia due paesi che più diversi non potrebbero essere e che però sono legati da profondi rapporti economici, nonché da una lunga e antica frequentazione nelle steppe dell’Eurasia che trova nel Turkestan cinese, quello che oggi si chiama Xinjiang, il punto (dolente) di contatto fra queste due culture.

Anche qui, prima di andare troppo lontano, notando magari come le popolazioni centro-asiatiche che con lo Xinjiang confinano siano di etnia turca, abbiano subito un forte imprinting russo e siano largamente musulmane, è meglio agganciarsi alla cronaca e tenersi forte, perché già il viaggio è lungo. Come quello del nuovissimo treno, inaugurato ai primi di novembre, che collega la Cina all’Europa, passando proprio dalla Turchia.

La linea collegherà l’europea Praga alla cinese Xian, capitale della provincia dello Shaanxi, nel centro della Cina,

replicando in qualche modo il percorso di una delle vie della seta che hanno ispirato la narrazione cinese della Belt and road initiative (BRI) ormai un vero marchio di fabbrica.

E’ interessante sapere che la il treno del desiderio – l’ennesimo che si propone di potenziare le rotte terrestri dell’Eurasia, ancora assai poco utilizzate negli scambi fra Cina ed Europa – utilizzerà in parte la linea Baku-Tblisi-Kars aperta alla fine del 2017, attraversando il Bosforo tramite il tunnel di Marmaray.

Ossia una delle opere recenti con la quali la Turchia intende potenziare il suo ruolo di hub regionale e di porta d’ingresso verso l’Europa.

Sempre perché la geografia ha la sua importanza, come sanno bene tutti i paesi centro-asiatici e che insistono sul Caspio, che stanno investendo sulla stessa cosa.

Ma la Turchia, che non è seconda a nessuno quanto ad ambizioni, ha in cantiere un progetto ancora più interessante, finora non attuato ma sul quale punta molto: il Middle corridor. Si tratta dell’ennesimo progetto teso a riannodare i vecchi collegamenti che animavano nel passato – che chissà perché ormai è diventato il pretesto più frequente del presente o del futuro – gli scambi fra Oriente e Occidente. La Turchia di recente ha anche proposto una “Caravanserai Initiative” che accomuni Azerbaijan, Georgia, Kazakhstan, Kyrgyzstan, e non c’è bisogno di aggiungere altro.

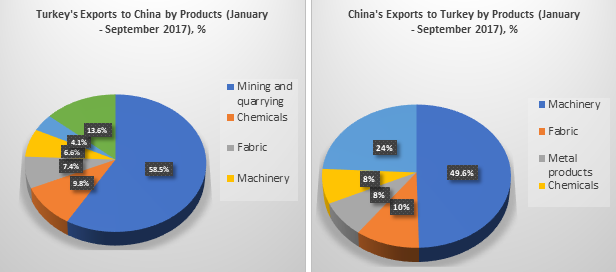

Il Middle corridor, che parte dalla Cina, passa attraverso l’Asia centrale (Kazakhstan o Kyrgyzstan-Uzbekistan-Turkmenistan), il Mar Caspio e continua tra i territori di Azerbaijan e Georgia fino alla Turchia, è in qualche modo alternativo a uno di grandi corridoi immaginati dalla Bri cinese, ma questo non vuol dire che alla fine i cinesi non trovino il modo di partecipare al progetto. Se lo scopo di Pechino è avere “proprie” rotte commerciali, o quantomeno rotte controllate da paesi con i quali vi sono profondi interessi in comune, anche il Middle corridor turco, che peraltro ha la comodità di evitare l’Iran, potrebbe finire nell’elenco della spesa di Pechino. Specie considerando che i due paesi condividono già parecchi interessi. Basta dare un’occhiata anche fugace ai loro flussi commerciali (grafico sotto) per rendersene conto.

Scambiandosi una notevole varietà di beni.

Altresì utile sapere che la Cina (dati 2017) era il primo partner eccedentario della Turchia.

Con ciò indovinandosi uno schema al quale siamo ormai avvezzi, quanto alle finalità e agli esiti del capitale cinese. Nell’agosto scorso, per fare un altro esempio, la banca centrale cinese, riportano le cronache, avrebbe versato un miliardo di dollari in Turchia attuando un accordo di swap che risaliva al 2012. In tempi non sospetti, quindi, ma molto lungimiranti.

Già con questi pochi elementi la retta delle relazioni sino-turche, prima quasi invisibile, inizia a tratteggiarsi, con ciò scoprendosi persino sensato l’irrigidimento turco nei confronti degli Usa, del quale la Turchia è partner dentro la Nato, che sembra preludere a un riposizionamento di turchi verso Oriente. Anche qui riscoprendo una vocazione antica, che risale agli albori della storia, quando la penisola turca, all’epoca si chiamava Asia minore, era il terminale mediterraneo della prima globalizzazione documentata: quella mesopotamica.

Pure fermandoci qui, possiamo già domandarci se la relazione sino-turca possa arrivare in futuro a diventare strategica come dicono stia diventando quella fa russi e cinesi. E poi chiederci se avverrà la saldatura di queste relazioni bilaterali in un triangolo, col consolidarsi delle relazioni fra Russia e Turchia, che sembra comunque già ben avviato, con la crisi siriana a far da levatrice. L’intenzione di infittire la collaborazione militare fra i due paesi è stata più volte ribadita.

Soprattutto dovremmo domandarci se tre paesi che hanno in comune molti interessi economici, una certa vocazione autocratica e una certa antipatia verso gli Stati Uniti siano in grado di tenerlo in piedi questo triangolo. Ma questa è decisamente un’altra storia.

Cartolina: Il compratore di ultima istanza

Poiché viviamo il paradosso di un tempo dove il denaro ha un costo negativo e tuttavia l’attività economica langue, stupisce poco osservare che i bond corporate siano divenuti cari malgrado le prospettive delle aziende siano tutt’altro che floride. Ciò vuol dire che gli investitori, a caccia disperata di rendimenti sono disposti a correre il rischio crescente che gli utili delle aziende non riescano a ripagare le loro cedole. L’attività langue, appunto. Sbaglierebbe chi pensasse che gli investitori non si pongono il problema. Il fatto è che ormai hanno capito che si prepara l’evoluzione finale del central banking: da prestatore di ultima istanza a compratore di ultima istanza. A cominciare dai corporate bond.

Quel treno polacco che porta i cinesi sul Baltico

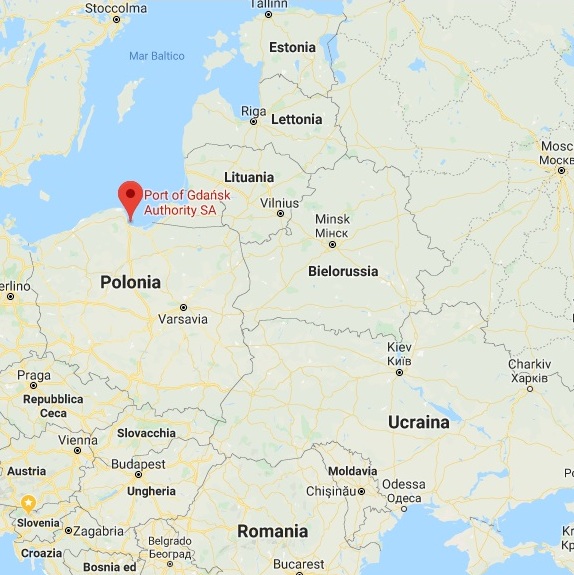

Solo la nostra infinita distrazione, pressata dalla proliferazione del futile purché sia trendy, può averci condotto a trascurare un piccolo evento che si è consumato nel profondo nord dell’Europa solo alcuni giorni fa e che per fortuna ha avuto un qualche testimone: la cerimonia di inaugurazione del primo Euro-China Train (ECT) che ha come terminale il porto di Gdansk, infrastruttura polacca che si affaccia romanticamente sul Baltico.

L’arrivo del treno cinese sul Baltico, mare che ha alle spalle una lunga tradizione di commercio e lotte regionali per il suo controllo, è una di quelle storie che dovrebbe campeggiare in evidenza nella ormai infinita sequela di cronache che la hybris globalizzante dei cinesi sta scrivendo sulle coste della penisola europea. Ma l’opinione pubblica europea si è contentata di notare lo sbarco dei cinesi in Grecia, ai tempi dell’acquisizione del porto del Pireo, divenuto poco dopo un gioiello della logistica portuale. E poi si è distratta. Dando per acquisita la volontà di connettersi sempre più alla penisola europea, si trascura però di osservare come queste connessioni sorgano ormai sempre più frequentemente. Col risultato che vivremo gli esiti senza aver neanche capito come siano arrivati.

Sicché il nuovo collegamento ECT è finito sulle cronache meno appariscenti, e tuttavia sostanziali per chi si occupa di queste storie per la semplice ragione che tiene una contabilità. E adempiendo alla loro routine questi soggetti si sono accorti di una semplice caratteristica: un viaggio in treno dalla Cina alla Polonia, ossia il cuore delle catene globali di produzioni che trovano in Germania l’anello di partenza, dura una dozzina di giorni a fronte del mese e mezzo circa che impiega una nave. E tanto basta perché la cosa diventi improvvisamente interessante.

La nuova tratta, che avrà una cadenza settimanale a partire dal prossimo gennaio, nasce dalla collaborazione fra l’autorità portuale di Gdansk, DCT Gdansk terminal container, di recente acquistato dalla PSA international di Singapore, gruppo globale di operatori portuali, e Adampol, gruppo polacco che è l’operatore logistico e l’amministratore del percorso. Gli animatori del progetto sono convinti che il treno cinese avrà un notevole effetto sugli scambi fra la Cina e la penisola scandinava, oltre che con la Gran Bretagna, essendo la spedizione verso il porto polacco anche competitiva rispetto al trasporto verso il porto di Amburgo.

Gli operatori polacchi sono convinti che la loro iniziativa trasformerà il porto di Gdansk nel terminale principale del Baltico. E d’altronde non ci avrebbero investito se non lo credessero veramente. A noi osservatori basta sottolineare che la Cina, tramite la Polonia, ha un nuovo collegamento in Europa che insiste su un mare assolutamente strategico della penisola europa. Un collegamento terrestre che i polacchi si sono affrettati a definire un “Belt and Road rail link”. Con ciò confermando che la BRI cinese ormai è divenuta sostanzialmente un marchio. Uno dei marchi della globalizzazione che verrà.

Cronicario: La commissione sulle banche è inutile. Quindi perfetta

Proverbio del 18 dicembre Vivi in modo da non far male a nessuno

Numero del giorno: 0,2 Tasso % inflazione su base annua in Italia a Ottobre

Giuro che oggi volevo stare zitto. Mi preparavo a gustarmi l’ozio pre-natalizio, che è persino meglio di quello natalizio, quando d’improvviso un ex ministro dell’economia, indimenticato perché indimenticabile, se n’è uscito con la seguente perla di saggezza: “La commissione parlamentare d’inchiesta sulle banche non ha senso. Secondo me questi non hanno capito che la vigilanza la fa la Bce, la Banca d’Italia la fa sulle banche cantonali”.

Ora: sicuramente l’ex ministro indimenticabile avrà ragione – si è mai visto, dico, un ministro dell’economia avere torto, specie quando diventa ex? -, ma al nostro illustre sfugge un dettaglio insignificante. Per lui, ma non per chi deve votarla, questa commissione.

Ecco, questo è il clima. Uno così di sicuro raccoglie applausi. Chi vota la commissione raccoglie voti, ossia la versione edulcorata degli applausi. Metteteci pure che molto facilmente le passerelle delle audizioni della commissione, che sarà sicuramente guidata dal presidente che tiene famiglia di bancari, regaleranno tonnellate di titoli ai giornali, e quindi daranno nuovo lavoro agli stessi politici che hanno voluto la commissione, che dovranno sforzarsi di farcisi vedere dentro. Una faticaccia, signori miei. Ma è così che gira il pil in Italia.

Il fatto poi che, come dice l’illustre, la commissione sia sostanzialmente inutile ai fini pratici – che dovrebbero essere quelli di evitare nuovi salvataggi – non la rende insensata. Al contrario: la rende perfetta.

A domani.

La Russia benedice l’autostrada “cinese” della BRI

Chi osserva il livello crescente di cooperazione fra Russia e Cina nella tessitura della globalizzazione prossima ventura, non si sarà stupito nell’apprendere, nel giugno scorso, del lancio dell’ambizioso progetto della Meridiana Highway, un’autostrada che dovrebbe connettere il confine russo col Kazakistan con quello bielorusso, saldando sostanzialmente l’Asia centrale con l’Europa e la Cina.

L’estate scorsa le cronache riportavano del via libera di Mosca all’ambizioso progetto che si propone di realizzare un’autostrada di 2.000 chilometri in una delle zone più remote del pianeta, che ha il pregio però di essere tornata strategica dopo il lancio della BRI cinese, che come abbiamo visto si propone di reinterpretare in chiave contemporanea l’esperimento euroasiatico riuscito ai mongoli nel XIII secolo, con la Russia nel ruolo di connettore.

Non è difficile immaginare che il capitale cinese sarà più che benvenuto in questa impresa, che si calcola ultramiliardaria. Le prime stime parlano di almeno dieci miliardi di dollari di costo e di dodici anni per raggiungere il punto di pareggio. E riportano anche delle perplessità di alcuni investitori, che devono comunque considerare il rischio politico implicito in territorio complicati come quelli del centro Asia, esposti come sono ai capricci dei loro governanti.

E tuttavia c’è da scommetterci che tutte queste perplessità verranno superate dall’ovvia constatazione che chiunque può fare osservando il valore specifico di quest’opera nel contesto globale, come illustra bene il grafico sotto.

Quest’autostrada, unendosi alla rete già esistente, potrebbe realizzare il collegamento terrestre più corto fra Amburgo e Shanghai, in perfetto stile BRI.

Si tratta di un lavoro lungo, ovviamente: almeno 12-14 anni, con tutti i rischi del caso. Ma d’altronde il progetto della BRI non è certo di breve periodo. La globalizzazione euroasiatica richiederà tempo, ma sembra ormai avviata. Sempre che la collaborazione fra Cina e Russia duri. Il che non è necessariamente detto.

Cronicario: Caro Babbo Natale, regalami un evasore fiscale

Proverbio del 17 dicembre Un ospite lieto non grava su nessuno

Numero del giorno: 4,3 Incremento % export italiano a ottobre su base annua

Caro Babbo Natale,

visto che anche quest’anno mi costringono a scriverti una letterina, volevo dirti che invece dei soliti regali – trenini, monopattini, videogiochi, torrone – che aumentano l’inquinamento e il riscaldamento globale (me lo ha detto mio cugino che è amico di Greta), vorrei qualcosa di diverso, che magari non ti aspetti.

Ci ho pensato mentre sbirciavo di nascosto il giornale che mio papà si era dimenticato di portar via, con ciò facendomi scoprire un mondo incredibile che noi bambini neanche immaginiamo. Ho letto ad esempio la storia di quel tizio finito agli arresti domiciliari, che dovrebbe significare che è in punizione a casa. Anche a me succede, anche se sono un bravo bambino. Però lui ha 63 anni e quindi è un po’ strano. Ma la cosa più strana è che questo signore, residente in Svizzera, aveva 120 case di proprietà, quindi non ho capito esattamente in quale casa lo avessero messo in punizione. Ma poco male. Tanto queste case erano tutte “finemente arredate”, e lui, prima della punizione, girava con auto di lusso e aveva nel salvadanaio diciassette milioni in contanti che non scrivo a numero perché non so con quanti zeri di preciso si scriva.

Soprattutto vorrei capire, caro Babbo Natale, perché questo signore la cui “storia criminale partendo dai primi anni ’90, quando cominciava a collezionare i primi precedenti penali per reati contro la pubblica amministrazione, il patrimonio e per evasione fiscale” e pur “evidenziando una raffinata e ostinata capacità delinquenziale” sia finito in punizione così tardi mentre a me basta prendere un brutto voto. Soprattutto non capisco come facesse ad avere tutti questi soldi mentre diceva di avere solo un normale stipendio come mamma e papà. Dicono fosse un evasore. E sarà per questo.

Pensavo di chiedere ai miei, ma mi è caduto l’occhio su un’altra storia. Di un tale che gli hanno sequestrato 400 milioni perché aveva fatto cattiverie in giro per il mondo con il gioco d’azzardo, che immagino siano giochi pericolosi. Che li faccio anch’io, insomma. Ma mica ho tutti questi soldi!! Dicono che anche lui fosse un evasore.

Allora ho capito che non potevo chiedere una spiegazione a mamma e papà, che sempre insistono sul fatto che devo studiare e andare bene a scuola: ho sfogliato tutto il giornale e non ho trovato nessuna storia di uno che si è comprato 120 case andando bene a scuola.

Perciò caro Babbo Natale ho deciso: da grande voglio fare anche io l’evasore, qualunque cosa significhi. A proposito: non è che potresti farmene trovare uno sotto l’albero? Magari m’insegna. Grazie.

A domani.

La “stretta” di Hormuz rischia di strozzare l’Asia

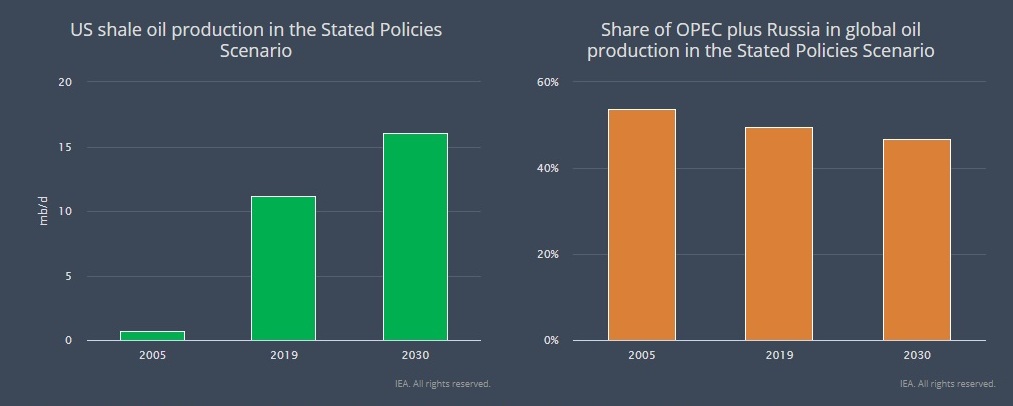

L’ultimo World Energy Outlook diffuso dall’IEA è un’ottima occasione per provare a indovinare come le vicissitudini del mercato energetico, come sempre complesse e decisamente sistemiche, siano capaci di modificare la fisionomia del mondo come lo conosciamo. Quest’ultimo ha la tendenza a raffigurarsi sempre uguale a se stesso, salvo poi, di tanto in tanto, svelarsi – di solito a causa di una qualche frana – molto diverso da come ce lo immaginavamo, con ciò terremotando le nostre consuetudini di pensiero, che hanno la disdicevole tendenza a privilegiare l’ozio. Per non dir l’ovvio.

Si fatica ad esempio a immaginare come sarà il mondo di domani – quello che vedremo fra un decennio – con l’America sempre più impegnata nell’interpretare un ruolo estremamente significativo: quello di primo paese produttore di petrolio e gas, sopra l’Arabia Saudita – già da ora – e poi anche delle Russia, a partire dal 2025.

Notate come all’ascesa produttiva statunitense corrisponda una decremento del ruolo dei produttori internazionali, l’Opec quindi e malgrado l’aggiunta della Russia, generando un duplice ordine di problemi che riguardano già la geografia dell’offerta – con gli effetti macroeconomici sui soggetti che la abitano – e quella della domanda. Tutto ciò si può indovinare osservando il grafico sotto.

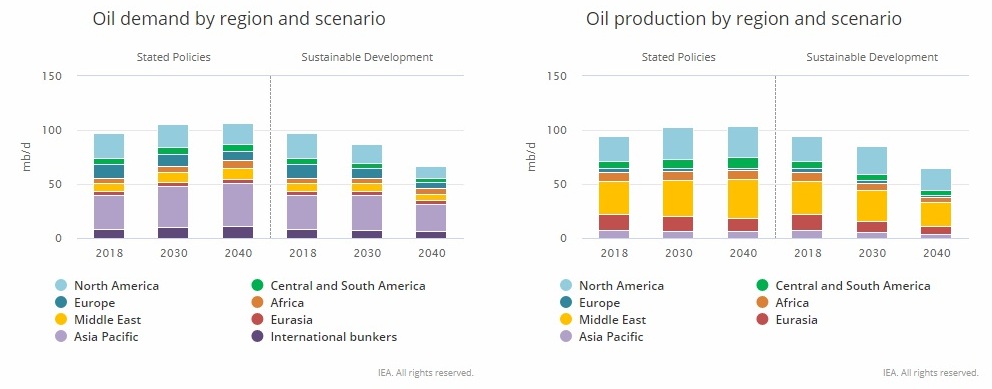

Se prendiamo come riferimento lo scenario stated policy – quindi allo stato attuale delle nostre conoscenze – osserviamo che la domanda di petrolio supererà il 100 milioni di barili al giorno nel prossimo decennio per rimanere sostanzialmente stabile in quello successivo. Ma ciò che cambierà sarà la composizione interna di questa domanda. A un calo della domanda dei paesi avanzati, Usa e Europa in testa, farà da contraltare l’aumento dei consumi dei paesi emergenti, con quelli asiatici a guidare la classifica. In particolare questi ultimi vedranno la loro domanda crescere dai 32 milioni di barili/giorno attuali ai 39 milioni del 2040. E anche l’Africa, quasi raddoppierà – dai 4 milioni ai 7 del 2040, la sua domanda.

Ciò significa in sostanza che la sicurezza energetica sarà molto più un problema asiatico che occidentale, in un mondo dove la potenza egemone è anche la prima produttrice di risorse energetiche.

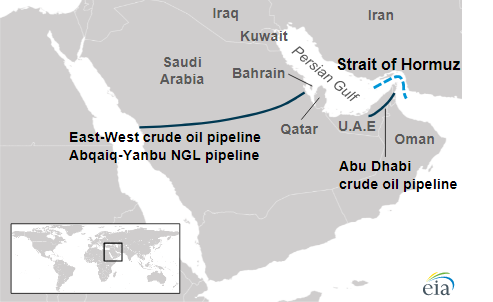

Questa situazione va a impattare in una geografica degli scambi petroliferi ancora – questa sì – legata alle rotte tradizionali, fra le quali primeggia quella che passa per lo stretto di Hormuz, celebre collo di bottiglia tornato d’attualità dopo gli attentati subiti dagli impianti petrolieri sauditi nel settembre scorso.

Dallo stretto passa, secondo alcune stime, un terzo del petrolio trasportato via mare e che in buona parte prende la rotta verso l’Asia, Cina in testa. Sempre l’IEA nel suo WEO sottolinea proprio questo punto osservando che “il mondo dipende ancora fortemente dall’approvvigionamento di petrolio dal Medio Oriente”.

La regione mediorientale, infatti, “rimane di gran lunga il maggiore fornitore netto di petrolio ai mercati mondiali, nonché un importante esportatore di GNL. Ciò significa che una delle rotte commerciali più trafficate del mondo, lo Stretto di Hormuz, mantiene la sua posizione di arteria cruciale per il commercio globale di energia. In particolare per i paesi asiatici come Cina, India, Giappone e Corea che fanno molto affidamento sul carburante importato”. Nello scenario si prevede che l’80% del commercio internazionale di petrolio, nel 2040, finirà in Asia, “spinto in gran parte dal raddoppio delle esigenze di importazione dell’India”.

La criticità dello stretto di Hormuz sono talmente note che nel tempo alcune monarchie del Golfo hanno tentato di sviluppare percorsi alternativi via terra. L’Arabia Saudita si è garantita uno sbocco verso il Mar Rosso con la East-West Pipeline, detta anche Petroline che corre da Abqaiq, a sud di Dahran a Yanbu, alle coste del Mar Rosso. Ha una capacita’ di trasporto di 4,8 milioni di barili a giorno, circa la meta’ della produzione petrolifera del regno. In caso di crisi puo’ essere potenziata per garantire un flusso maggiore.

Gli Emirati Arabi hanno lanciato da tempo un oleodotto che porta a Fujairah nel golfo dell’Oman con l’obiettivo di raggiungere gli 1,8 milioni barili a giorno pari a circa il 70% della produzione complessiva. Ma probabilmente il progetto più ambizioso è il rifacimento dell’oleodotto che collega il Kurdistan iracheno con il confine turno, la Kirkuk-Ceyhan oil pipeline.

Proprio quest’opera è stata al centro di recenti colloqui fra autorità irachene e turche. L’opera vorrebbe portare ad almeno un milioni di barili giornalieri la quantità di greggio trasportabile, a fronte dei 300 mila che l’attuale infrastruttura è capace di trasportare. E chiaramente l’idea piace molto alla Turchia, che rafforzerebbe così il suo ruolo di hub del trasporto petrolifero.

La Turchia, infatti, pur non essendo un esportatore di petrolio funge da importante snodo di transito per i greggi stranieri con il porto di Ceyhan, dove viene caricato il petrolio trasportato sui gasdotti Baku-Tbilisi-Ceyhan e Kirkuk-Ceyhan. Si stima che nel 2019 siano stati trasportati oltre 1,1 milioni di barili al giorno sono stati esportati da Ceyhan attraverso queste due infrastrutture.

Pur ipotizzando che tutte e tre queste linee di carico funzionino a pieno regime, non si riuscirebbe tuttavia a compensare i volumi di traffico che “devono” passare dallo Stretto, che rischia perciò di strangolare l’Asia qualora per una qualche ragione fosse ostacolata la navigazione.

A questo si aggiunga un’altra considerazione. L’indebolimento del peso specifico dei produttori tradizionali toglie a questi ultimi risorse fiscali nel momento in cui ne avranno disperatamente bisogno, dovendo portare avanti i progetti di trasformazione economica necessari a far diminuire la loro dipendenza dalla produzione di risorse energetiche.

In sostanza, il gioco del petrolio, come possiamo provare a immaginare guardando le previsioni, sembra orientarsi tutto a vantaggio della potenza egemone – gli Usa – divenuti centrali non solo per la quantità di produzione ma anche per il sostanziale controllo delle rotte marittime, stretti compresi, e a svantaggio delle potenze emergenti. La Cina, innanzitutto, la cui sicurezza energetica dipende in larga parte dai trasporti marittimi, e la Russia, che rischia di veder diminuire il suo peso specifico sul mercato e quindi le sue entrate fiscali.

Su questo scenario, inoltre, pesano diverse incognite. E questo forse è il rischio maggiore.

Cronicario: L’importanza di essere Popolari

Proverbio del 16 dicembre La collera comincia con la pazzia e finisce nel pentimento

Numero del giorno: 1.505 Incidenti stradali mortali in Italia nel primo semestre 2019

Ora non state a contare quanto ci costerà l’ennesimo salvataggio bancario – 900 milioni o su di lì – perché il punto saliente è un altro: viviamo in un paese dove è facile essere salvati dal governo, che come una buona mamma e un buon papà mette mano al portafoglio per salvare i figli discoli e vagamente disfunzionali. Purché siano Popolari, ovviamente.

Oddio, serve anche essere un po’ banchieri, a dirla tutta. Ma per la semplice ragione che sono molto popolari: infatti tutti gli prestano soldi. Prendete la nostra Popolarissima di Bari. Bankitalia ci racconta che alla banca fanno capo poco meno di 600.000 clienti, tra cui oltre 100.000 aziende; a queste ultime è riferibile circa il 60% degli impieghi (intorno a 6 mld). I depositi ammontano a 8 mld, di cui 4,5 mld inferiori a 100.000 euro e come tali protetti dal Fondo Interbancario di Tutela dei Depositi (FITD). Quindi i baresi meno popolari, nel senso che non li conosce nessuno a parte la Popolare, hanno depositi superiori a 100 mila euro per 3,5 miliardi.

Ma sono gli stessi geni che hanno comprato azioni per 550 milioni fra il 2014-15 “per lo più sottoscritti da clientela al dettaglio”, dice Bankitalia e prestiti subordinati per 290 milioni, “di cui 220 milioni a clientela al dettaglio”. Cioé obbligazioni che fanno una brutta fine in caso di liquidazione. Perché il miracolo delle banche territoriali è che le fregature te le danno direttamente sotto casa, mica c’è bisogno di andar lontano.

In questo essere così popolari è incluso anche il fatto che il governo ti salva, perché prima degli italiani vengono i risparmiatori, specie se sono bravi a farsi spennare. E poi come si fa a spiegare a quei 4,5 miliardi di depositanti sotto i 100 mila che la banca è finita a gambe per aria e chissà quando rivedranno i loro depositucci?

Anche qui, basta leggere Bankitalia: “Il FITD dovrebbe effettuare rimborsi a favore dei depositanti protetti per un importo complessivo di euro 4,5 mld circa, a fronte di una dotazione finanziaria che a dicembre 2019 sarà pari a 1,7 mld. Ciò implicherebbe l’esigenza di attivare integralmente il finanziamento per 2,75 mld. sottoscritto nell’agosto 2019 dal FITD con un pool di banche e finalizzato a fornire prontamente al Fondo risorse per i rimborsi. Per la restituzione del finanziamento potrebbe essere necessario il ricorso a contribuzioni straordinarie a carico del sistema bancario, che determinerebbero perdite significative”.

Insomma, se la banca finisce a gambe all’aria ci perdono gli azionisti, gli obbligazionisti subordinati, i depositanti sopra i centomila, mentre quelli sotto i 100 mila, per essere soddisfatti, stresserebbero le altre banche, visto che ci perderebbero loro. Metteteci dentro i 2.700 posti di lavoro, il rischio contagio, l’economia debole e avrete confezionato la ricetta perfetta. Il nome della pietanza lo sapete già.

Ma siccome lo stato non può fallire, come hanno subito sottolineato le associazioni dei consumatori felici, ecco che adesso possiamo essere felici di aver assorbito – come contribuenti – una banca che fa questi spendidi numeri:

E se dopo tutto questo non avete ancora capito quale sia il segreto del successo in Italia, non avete speranze. Vi rimane solo la disperazione.

A domani.

La Fed riapre i rubinetti: l’anno nuovo potrebbe regalare un QE4 agli Usa

Una bella analisi pubblicata da Credit Suisse pone sul tappeto delle eventualità una circostanza sulla quale nessuno avrebbe scommesso prima del settembre, quando si registrarono notevoli torbidi sul mercato dei repo. Ossia che la Fed possa riprendere gli acquisti di asset lanciando un quarto round di QE, ipotizzando che l’intervento possa avvenire addirittura entro la fine dell’anno.

In effetti la settimana scorsa la banca centrale ha dovuto nuovamente annunciare alcune misure che fanno il paio con quelle decise dopo l’emergenza del settembre scorso, quando il mercato dei repo entrò in fibrillazione a cause di alcune ragioni tecniche che abbiamo già esaminato. Ma evidentemente non è ancora bastato. Secondo quando riportato dal Financial Times da qui a fine anno la Fed metterà sul piatto almeno mezzo trilioni di dollari per provare a evitare una carenza di liquidità a fine anno, quando una serie di questioni legate ai requisiti di capitale potrebbe generare un’altra crisi come quella di settembre.

Insomma: la liquidità negli Usa continua a rimanere scarsa, malgrado, proprio in conseguenza dei disordini di settembre sul mercato monetario, la Fed abbia annunciato che avrebbe immesso liquidità al ritmo di 60 miliardi al mese fino ai primi mesi del prossimo anno. Una mossa necessaria per evitare che la carenza di liquidità , determinata dal prosciugarsi delle riserve delle principali banche americane che garantiscono il funzionamento dei repo, finiscano col danneggiare gravemente uno dei segmenti più sensibili e complessi del mercato finanziario statunitense, che ha chiari impatti su quello globale.

All’essiccarsi delle riserve hanno contributo vari fattori, che sono stati analizzati compiutamente nell’ultima rassegna trimestrale della Bri, la banca dei regolamenti internazione di Basilea, che proprio al mercato dei repo Usa ha dedicato un approfondimento molto istruttivo. Fra le altre cose è emerso che a peggiorare la carenza di liquidità ha contribuito la notevole richiesta di fondi arrivata dal Tesoro Usa, che dopo la rimozione del debt ceiling ha iniziato a collocare titoli di stato incrementando il saldo del suo conto presso la Fed e così contribuendo al drenaggio di liquidi dal sistema finanziario.

Quest’evento, tutto sommato circostanziale, si è sommato a quello sostanziale determinato dalla decisione della Fed, che ormai data due anni, di far dimagrire il proprio bilancio, con ciò riducendo naturalmente la quantità di riserve disponibili per le banche. Queste ultime, infatti, quando cedono titoli alla banca centrale, nell’ambito delle operazione di quantitative easing, ricevono in cambio riserve mentre la banca centrale aumenta il suo bilancio sul lato degli asset. Quando la Fed riduce il bilancio, si verifica il movimento inverso. La liquidità viene drenata dai mercati.

Il problema è che la lunga consuetudine al QE, unita a vari cambiamenti regolamentari e alla “sete” di fondi del governo, potrebbe aver cambiato in maniera strutturale la domanda di liquidità nel mercato monetario, di fatto aumentando la pressione sulle banche che agiscono su questo mercato. Anche perché ormai la parte preponderante di questo lavoro lo fanno quattro grandi branche sulle quali si è scaricata la domanda crescente di liquidità che ha condotto all’impennata dei tassi repo di settembre, mitigata con speciali iniezioni di liquidità da parte della Fed.

L’analisi del Credit Suisse aggiunge un altro tassello allo scenario. Ossia la circostanza che la Fed possa essere costretta a rivedere drasticamente le sue scelte di politiche monetaria. Dopo aver tagliato di nuovo i tassi, e quindi interrotto il loro percorso di normalizzazione, la Fed potrebbe rivedere anche la decisione di interrompere il QE. Potrebbe esserci quindi un QE4, magari presentato con una diversa formula per renderlo “politicamente” digeribile. Ma a questo punto faremmo meglio a chiamarlo QI: quantitative infinite.

Dal QE al QI: il futuro della politica monetaria

Non ha riservato molte sorprese la prima uscita di Christine Lagarde nel ruolo che fu di Mario Draghi alla Bce. Lagarde ha ripetuto che non vuole essere né falco né colomba, ma un saggio gufo, capace di trovare la sintesi fra posizioni diverse. E questa saggezza si manifesta innanzitutto conservando quanto fatto in precedenza. A cominciare dalle misure di politica monetaria, che rimangono immutate, sia per il livello dei tassi che per quello degli acquisti di asset. Ormai è chiaro che la politica monetaria dell’eurozona rimarrà accomodante abbastanza a lungo da far maturare molte cedole. D’altronde l’inflazione è ancora sotto gli obiettivi.

Lagarde ha pure ribadito quello che ormai è un mantra: “I governi che hanno spazio di bilancio dovrebbero essere pronti ad agire in maniera efficace e tempestiva”, al contrario di quelli che non ce l’hanno che dovrebbero usare la prudenza. E questo lascia intendere che la politica monetaria abbia dato praticamente tutto quello che poteva al ciclo economico. Se l’economia langue, e con essa l’inflazione, dipende da ragioni che nessuna manovra monetaria da sola può risolvere perché sono politiche – ad esempio la guerra commerciale fra Usa e Cina o le elezioni britanniche che decideranno il futuro della Brexit – o strutturali.

Senonché, aspettando il Godot della politica fiscale, insieme a quell’altro delle “riforme strutturali”, qualcosa bisogna pur farla. E Lagarde ce lo ricorda quando dice, ad esempio, che “l’accomodamento monetario è ancora necessario”. Ancora un mantra. Per capire se arriveranno novità, bisognerà aspettare la strategic review – quella della Bce non è cambiata dal 2003 – che Lagarde ha intenzione di cominciare a gennaio e concludere nel corso del 2020.

Nel frattempo bisognerà gestire i “side effect”, ossia gli effetti inaspettati (e indesiderati) di queste politiche monetarie, sui quali Lagarde assicura che l’attenzione rimane alta. I banchieri sono consapevoli che il prezzo che l’economia paga all’accomodamento monetario è alto, ma rimangono convinti che i risultati paghino e che non esistano rischi di “giapponesizzazione” dell’eurozona, che comunque rallenta.

Ma il problema dei “side effect” e della difficoltà a normalizzare la politica monetaria non è solo dell’eurozona. La Fed è stata costretta nuovamente a tagliare i tassi negli ultimi mesi, malgrado avesse avviato il ciclo del rialzo, e ben presto potrebbe essere costretta a rivedere anche la decisione di interrompere il quantitative easing (QE), come ipotizza Zoltan Pozsar, in un’analisi scritta per il Credit Suisse. Ciò per una serie di ragioni tecniche, legate alle scadenze di fine anno, che potrebbero costringere la Fed a intervenire sulla scia di quanto deciso nell’ottobre scorso, quando fu lanciato un piano mensile di acquisti da 60 miliardi di titoli del Tesoro, durata almeno fino ai primi mesi del 2020, che non è un QE perché questi acquisti sono concentrati sui repo overnight. Ossia il settore dove si era verificato, nella seconda metà di settembre, un picco di tassi che aveva fatto temere gli operatori circa la capacità della Fed di tenere stabile il mercato monetario.

Una serie di fattori hanno concorso a quest’esito. La circostanza, innanzitutto, che la Fed abbia dimagrito il suo bilancio, a causa della fine del QE, per centinaia di miliardi, riducendo di conseguenza le riserve in eccesso che le grandi banche utilizzano per i prestiti repo. Poi il fatto che il Tesoro sia tornato a chieder fondi alle stesse banche che alimentano i repo. Conseguenza: la liquidità è diventata scarsa e i tassi overnight sono andati alle stelle, costringendo la banca centrale a metterci una toppa. Si è ripetuto, insomma, il copione che vediamo all’opera da anni: i mercati chiamano, le banche centrali rispondono. Il problema non si risolve, ma viene “annacquato”, letteralmente.

Il punto è che il QE ormai è endemico nel new normal della politica monetaria, proprio come i tassi rasoterra. Forse dovremmo chiamarlo QI. Dove I non sta per intelligente. Sta per infinito.