Etichettato: maurizio sgroi

Cronicario: Siamo grati a GretaS

Proverbio del 21 gennaio Per quanto sia alta la montagna si trova un sentiero

Numero del giorno: 291 Persona contagiate da virus misterioso in Cina

Nel giorno in cui il nostro capo degli industriali (esagero, lo so) dice, osservando il dato della nostra crescita prevista, che siamo troppo timidi, dobbiamo esser grati alla gentil Greta che viene dal freddo che oggi è andata a Davos a dire ai vecchioni che comandano il pianeta che non fanno un bel niente per evitare il riscaldamento globale, che fa rima con mortale – ipse dixit – e che lei non si stancherà di ripeterlo. Altro che timidezza.

Siccome Greta non ha nessun desiderio di piacere e tantomeno paura di sbagliare, ecco spiegato perché abbia addirittura aperto i lavori del vertice di Davos, che dall’anno prossimo di chiamerà vertice di GretaS, affermando che è vero, è molto ascoltata, ma poi nessuno fa niente.

Sicché dobbiamo essere doppiamente grati a GretaS perché ha fatto sapere che lei continuerà, per la salute di tutti noi, a darsi da fare, visto che “i media ignorano il clima”.

I Bambi capitalisti di GretaS, ovviamente, ringraziano più di tutti.

A domani.

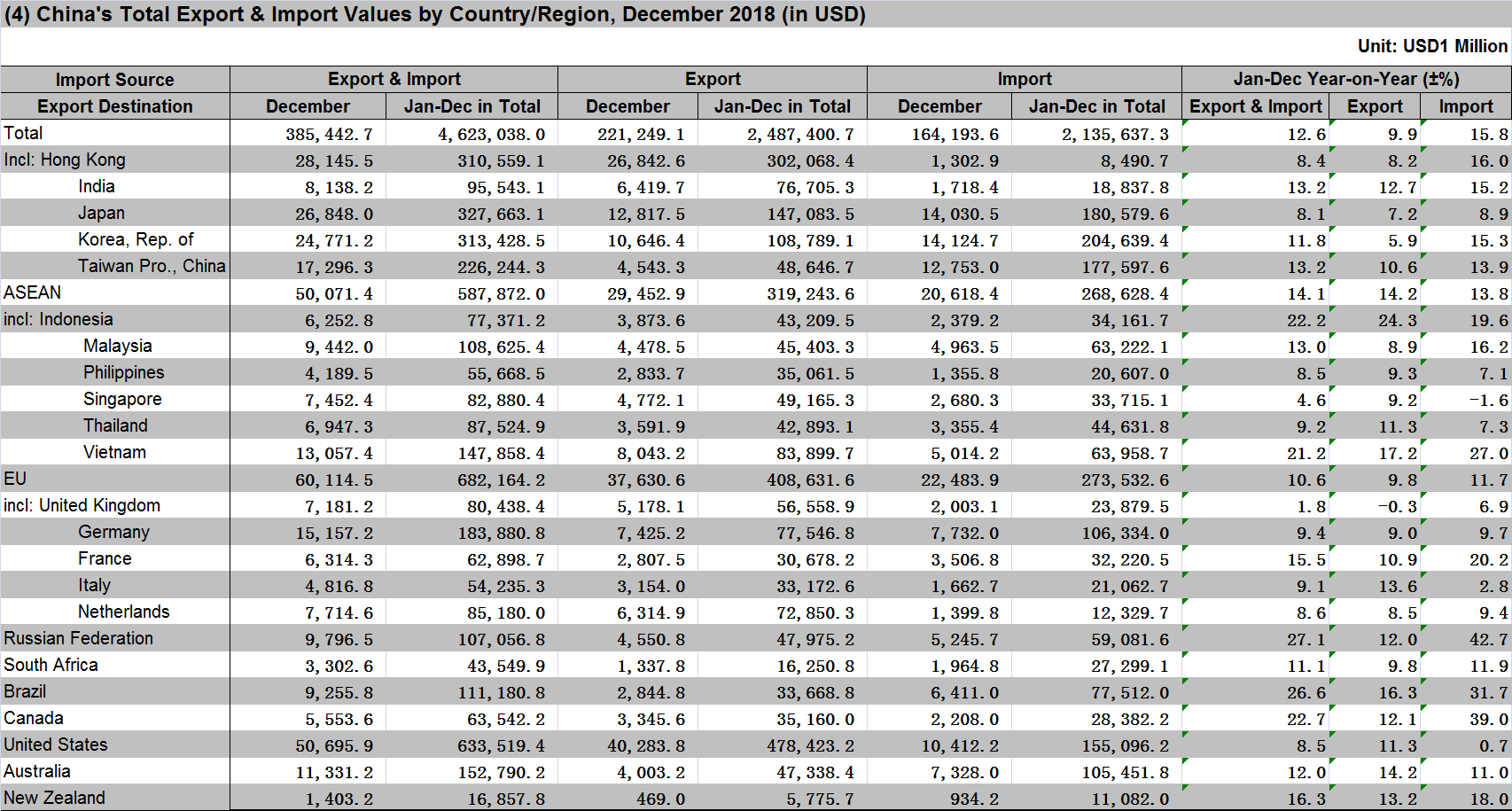

La diversificazione geopolitica fa crescere il commercio cinese

La firma dell’accordo iniziale fra Usa e Cina, che sostanzialmente impegna gli Usa a ridurre i dazi e i cinesi a comprare più merci americane – e in particolare più risorse energetiche e beni primari – oltre che ad adottare pratiche più amichevoli nei confronti delle imprese americane, raffredda la tensione commerciale fra i due paesi che ha avuto conseguenze notevoli sui flussi commerciali globali, con risultati per certi versi sorprendenti.

I dati diffusi dal governo cinese sul commercio estero nel 2019, infatti, mostrano che malgrado la dura tenzone commerciale con gli Usa, in sostanza il mercato principale dell’export cinese, che ha condotto a un calo robusto delle esportazioni (-12,5% nel 2018 rispetto al 2018, a 295,8 miliardi), complessivamente l’export totale cinese è cresciuto dello 0,5%. I dati si possono consultare integralmente dalla tabella sotto.

Il totale di export e import del 2019 è risultato di circa 4,575 trilioni di dollari, con export pari a 2,498 trilioni e import per 2,076. Il saldo 2019, quindi si colloca a circa 422 miliardi, in decisa crescita rispetto al saldo 2018, quando le esportazioni totali erano state pari a circa 2,487 trilioni e l’import 2,135, per un saldo di circa 350 miliardi.

A questi risultati ha sicuramente concorso il calo delle importazioni, diminuite globalmente del 2,8% nel 2018 a fronte dell’aumento del 15,8% nel 2018. Altrettanto significativo è il fatto che le importazioni dagli Usa siano crollate di oltre il 20%. Parliamo di oltre 30 miliardi di produzione Usa, molta parte della quale è stata pagata dal settore energetico, come mostra questo grafico pubblicato da Bloomberg.

Le tensioni commerciali le pagano innanzitutto i produttori ovviamente, e quelli Usa non fanno certo eccezione. Ma certo è notevole la circostanza che ciò malgrado il saldo commerciale cinese sia cresciuto così ampiamente. E una delle ragioni, a parte il calo delle importazioni cinesi, risiede nel fatto che al calo del deficit bilaterale degli Usa nei confronti della Cina ha corrisposto un aumento dei deficit bilaterale di molti degli altri partner commerciali di Pechino. Il conto dei dazi, insomma, li pagano anche quelli che non c’entrano con la guerra commerciale.

L’export cinese nel 2019, infatti, è cresciuto di una ventina di miliardi, rispetto al 2018, nei confronti dell’Europa e del doppio nei paesi Asean, ed è arrivato a superare i 151 miliardi nell’America Latina, con il Brasile a guidare la classifica con oltre 115 miliardi di importazioni cinesi. I paesi interessati dalla Bri, quindi, verso i quali la Cina investe decine di miliardi al mese, ricambiano affettuosamente le attenzioni di Pechino. Il governo cinese, infatti, si è affrettato a far sapere che il commercio con i partner della Belt and Road initiative ha raggiunto un volume di transazioni di 1,34 trilioni di dollari, in crescita del 10,8%. La Cina è diventato il principale partner commerciale di 25 di questi paesi.

Ciò per dire che la firma del primo accordo con gli Usa, che dovrebbe (e mai condizionale fu più d’obbligo) svelenire una clima economico poco adatto alla crescita globale non può celare il fatto che la guerra commerciale ha avuto già un effetto evidente: è servita a diminuire il deficit bilaterale degli Usa verso la Cina, come voleva Trump, ma al costo di un sostanziale peggioramento di quello del resto del mondo nei confronti di Pechino. E alla fine dei conti, la Cina ci ha pure guadagnato. Diversificare è stato l’asso nella manica dei cinesi. Gli Usa sono ancora il primo cliente dei cinesi. Ma il resto del mondo, con il quale la Cina intrattiene rapporti commerciali sempre più intensi, è il secondo. Per ora.

Cronicario: La milionata di cittadinanza

Proverbio del 20 gennaio L’insetto silenzioso supera le muraglie

Numero del giorno: 4 Calo % produzione costruzioni in Italia a novembre

Nel giorno in cui viene fuori che una Onlus di Brescia affittava 250 lavoratori in nero, alcuni dei quali titolari di sussidio di disoccupazione, ai ristoranti della sua zona, non si può che salutare con un fremito commosso l’Inps che ha annunciato urbi et orbi di passare l’obolo di cittadinanza a 1 milione e 41 mila persone, per un importo medio di euro 493.

Fremito commosso perché sono certo che l’Inps, come ha fatto per i 56.000 che hanno avuto il reddito segato e per i circa 400 mila che ci hanno provato ma gli ha detto male, controllerà strenuamente la milionata di cittadinanza che alimento con le mie tasse di cittadinanza, esattamente come faceva per quei lavoratori in nero, beccati dalla finanza, che avevano il sussidio di disoccupazione. Perché i furbi ci sono dappertutto. Ma l’Inps vigila, signora mia.

Ma nel caso mi dovessi sbagliare – l’Inps non voglia – prego l’illustrissimo Presidente, che oggi su un noto quotidiano ha proposto di potenziare le pensioni, dare un salario minimo e di sconfiggere di nuovo la povertà, di passarsi una mano sulla coscienza. Ovviamente su quella di cittadinanza.

A domani.

Il declino secolare del debito “sicuro”

Un bel paper pubblicato dal NBER ci informa di un’altra delle tante, curiose, tendenze economiche emerse nel corso del secolo scorso che sembra caratterizzare anche quello nuovo: la sostanziale scomparsa del debito assicurato. Vale a dire delle obbligazioni garantite da collaterali sicuri – tipicamente asset reali – che la gran parte della letteratura economica giudica ottimali sia per il debitore, in quanto il collaterale lo aiuta a “piazzare” il proprio debito facilmente e a un costo inferiore, sia per il creditore che trova nel collaterale una garanzia robusta che lo mette al riparo da eventi avversi.

Fin qui nulla che il buon senso non ci suggerisca. Ma come spiegare allora il graduale e sostanziale diffondersi del debito obbligazionario – ci si riferisce al settore corporate – non assicurato?

I dati raccolti dalla ricerca, riferiti ai prestiti obbligazionari concessi al settore corporate Usa, ci raccontano infatti che nel 1900 i bond garantiti da collaterale (“secured”) erano il 98,5% del totale. Nel 1943 questa quota era già scesa al 66%, intraprendendo quel trend discendente che condurrà il debito assicurato al 50% del totale nel 1970 e addirittura al 13% nel 2007.

Solo dopo la crisi, che evidentemente ha messo a dura prova la fiducia, il debito assicurato è salito lievemente al 15%. “Ma è troppo presto – sottolinea il paper – per dire in che misura ciò corrisponda a un’inversione del trend precedente o se si tratti di un andamento ciclico”.

Gli autori si chiedono come mai le aziende abbiano preferito nel tempo emettere debito non garantito, che ovviamente risulta più costoso e difficile da collocare. Le risposte sono diverse, ma prima ancora di scorrerle, partiamo da un altro dato assai eloquente: la quantità di debito emesso nell’ultimo secolo.

Forse anche questa variabile ha avuto la sua importanza. Non deve essere semplice trovare collaterale a sufficienza per importi così elevati di prestiti. E in effetti fra le spiegazioni individuate ci sono – da una parte – il declino della domanda dei creditori per queste obbligazioni assicurate, per la semplice ragione che al minor costo per il debitore corrisponde un minor guadagno per il prestatore. E poi – dall’altra parte – proprio la diminuita disponibilità dei debitori a procacciarsi il collaterale. Vuoi perché ne servirebbe una quantità crescente, vuoi perché comunque il collaterale ha un costo.

Al declino del debito assicurato, inoltre, può aver contribuito in maniera sostanziale anche il miglioramento dell’ecosistema che ruota attorno al credito alle imprese. Quindi i miglioramenti legislativi – ad esempio la legislazione sulla bancarotta – ma anche quelli nell’organizzazione delle imprese. Come d’altronde hanno influito gli sviluppi finanziari nel mondo della politica monetaria e del credito e la natura stessa dei collaterali, nel tempo divenuti sempre meno tangibili.

Quali che siano le ragioni, il declino secolare del debito assicurato è un ottimo termometro per misurare non solo la fisionomia, ma anche la temperatura del sistema finanziario, in un momento di estrema volatilità della fiducia. Quel che pare evidente, scorrendo il paper, è che questa evoluzione, che si è consumata nel mercato obbligazionario Usa, probabilmente si è diffusa e si sta diffondendo anche nel resto del mondo. Nulla di che sorprendersi, a ben vedere.

Cronicario: Aumentano i debiti quindi va tutto bene

Proverbio del giorno Finché c’è fuoco in cucina, arriveranno ospiti

Numero del giorno: 47.909.000.000 Avanzo commerciale Italia genn-nov 2019

Siccome è venerdì, oggi solo buone notizie. Anche perché ne arrivano a bizzeffe, avrete notato. Il taglio dei cuneo fiscale per i redditi bassi, per dire.

L’ispirazione, oltre all’Istat che ha diffuso i conti del commercio di novembre scorso,

e al governo che taglia le tasse (salvo aumentarle con l’altra mano) ce l’ha offerta Bankitalia che ha pubblicato l’aggiornamento mensile – sempre relativo a novembre – dei dati della bilancia dei pagamenti, che ci fanno sapere un sacco di cose interessanti.

Che vuol dire che sono entrati 52,3 miliardi dall’estero. Uno pensa: bene. Ma poi legge che…

Ripeto: siccome i prezzi dei Btp si sono ripresi dopo i danni provocati dal cazzeggio del cambiamento, il debito estero italiano è peggiorato di quasi un punto di pil. Tanto che adesso il totale del debito ha superato l’incremento del conto corrente.

Vabbé ve la faccio ancora più semplice: va tutto bene. Infatti sono aumentati i debiti.

Buon week end.

Cartolina: Il valore della catena

Fra i tanti modi che si possono scegliere per raccontare la crescente integrazione globale, che così tanti nervosismi provoca e spesso proprio a chi magari ne trae i giovamenti maggiori, scegliere il linguaggio dell’economia ha il vantaggio di rendere comprensibile, in quanto fatto materiale, ciò che invece abita nella regione dell’immateriale. Ma ciò che l’economia vede, del nostro benessere, è la punta dell’iceberg che lo sostiene. Proprio come illustrare i progressi delle catene globali del valore negli scambi internazionali è solo la punta di un altro iceberg. Quello del valore della catena.

Cronicario: Il Bambi-capitalism va in vacanza a Davos

Proverbio del 15 gennaio Chi mangia il tuo pane avrà fame solo vedendoti

Numero del giorno: 42.300.000.000 Entrate fiscali italiane a novembre (+8,5%)

Siccome anche per il capitalismo vale la distinzione ormai celebre per il colesterolo..

non mi stupisce per niente sapere che lassù, fra le vette innevate dove allignano i davosiani, fenotipo svizzero del genotipo sorosiano (cit.), il cuore ormai batta per il “capitalismo degli stakeholder”, versione colta del meno noto ma più espressivo Bambi-capitalism.

Questo capitalismo delle buone intenzioni, che stanno al capitalismo come l’iniziativa privata sta al socialismo, ha ovviamente a cuore la sorte di Bambi e di conseguenza si spertica per fare in modo che costui, e con lui (o era una lei? boh) tutti gli altri esserini belli e carini che abitano Madre Terra, abbia sempre un prato verde dove correre senza sudare troppo a causa del riscaldamento globale. E perciò cosa fanno i fenotipi svizzeri? Lanciano ancora prima del vertice il rapporto sull’allarme climatico, suggellando quindi il sorpasso dell’emergenza ambientale rispetto a quella economica, di cui pure i davosiani di solito discettano, confermando che l’ecologismo ormai racchiude l’alfa e l’omega del capitalismo che verrà.

Quindi: allarme per il crescente rischio climatico, e mentre che ci siamo anche per i dazi. Il global risks report di Davos ci dice tutto quello che dobbiamo sapere per dormire preoccupati e svegliarci tranquilli. Almeno fino al prossimo vertice.

A domani.

La sfida fra Usa e Cina passa anche dall’industria dei farmaci

Poiché, piaccia o meno, la disputa fra Usa e Cina fa parte dell’imponderabile – per quanto molto ponderato – che decide della nostra quotidianità, è buona prassi provare a farsi un’idea quanto più possibile compiuta della vastità del legame che avvinghia le due potenze, nel quale – paradossalmente – risiede una delle ragioni del conflitto.

Per iniziare questa opera di apprendimento, vale la pena dedicare un po’ di tempo al lungo rapporto che la US-China Economic and security Review commission – e già che ci sia un organo del genere è indicativo – ha indirizzato al Congresso Usa l’anno scorso. L’ultimo di una lunga serie iniziata nel 2002, ossia un anno dopo l’ingresso della Cina nel WTO, che ci comunica alcune informazioni importanti. A cominciare proprio dal fatto che alla commissione servono ben 593 pagine per esaurire – e solo per il 2019 -il quaderno delle doglianza contro la Cina. Alcune delle quali persino sorprendenti.

Se infatti ormai non è più una novità che fra le tante ragioni dei dissidi vi siano questioni legate alla tecnologia di domani, espressioni di tensioni geopolitiche più profonde, per molti sarà stupefacente scoprire che una delle fonti delle tensioni fra i due paesi, addirittura indicata come scaturigine di rischi per la sicurezza nazionale Usa, è l’industria farmaceutica. O, per meglio dire, la profonda dipendenza degli Usa dalle produzioni cinesi.

Il rapporto, frutto di lunghe audizioni della commissione, disponibili on line per chi volesse inerpicarvicisi, parte da una constatazione molto semplice che non ha bisogno di molti commenti: “La Cina è il maggiore produttore mondiale di active pharmaceutical

ingredients (API). Gli Stati Uniti sono fortemente dipendenti dai farmaci che provengono dalla Cina o includono API proveniente dalla Cina”. In sostanza, la Cina produce massicciamente farmaci e i principi attivi che vengono utilizzati dall’industria Usa per produrre farmaci. Questa dipendenza “è specialmente vera per i farmaci generici”.

La preoccupazione della Commissione deriva anche dalla circostanza che la normativa Usa non prevede che le compagnie farmaceutiche abbiano l’obbligo di dettagliare la zona di provenienza delle API che utilizzano. Quindi, “i consumatori americani possono inconsapevolmente accettare i rischi associati a farmaci che derivano dalla Cina”. Uno potrebbe dire che basterebbe obbligare le compagnie produttrici a indicare la provenienza delle API. Ma se fosse così semplice, il mondo, non servirebbero rapporti di 593 pagine.

La questione si arricchisce di contenuti se si ricorda che “il governo cinese ha designato le biotecnologie come un’industria prioritaria nel suo 13° piano quinquennale e nell’iniziativa Made in China 2025“, con l’aggravante che “lo sviluppo dell’industria farmaceutica cinese segue un pattern già visto in alcune delle sue industrie, come quella chimica e delle telecomunicazioni, dove il supporto dello stato promuove le compagnie domestiche a spese dei competitori esteri”.

C’è quindi una questione di metodo. Ma anche di merito. “L’industria farmaceutica cinese non è regolata dal governo cinese”. Nel senso che il governo “non ha risorse adeguate per sovrintendere migliaia di produttori, anche se Pechino ha fatto di questa supervisione una sua priorità”. Ciò spiega perché la Food and Drug Administration (FDA) Usa, anche lei a corto di personale, fatichi così tanto a garantire la sicurezza dei principi e dei farmaci (drug) importati dalla Cina. Con l’aggravante che “data la dipendenza degli Usa dalla Cina per moti farmaci critici, fermare certe importazioni per frenare il rischio di contaminazioni, può provocare una carenza di farmaci negli Usa”.

Conclusione, doverosamente apocalittica: “l cittadini americani, comprese le forze armate, sono a rischio di esposizione a medicinali contaminati e pericolosi. Se Pechino scegliesse di usare la dipendenza degli Stati Uniti come arma economica e tagliasse l’offerta di scorte di droghe essenziali, avrebbe un effetto serio sulla salute dei consumatori statunitensi”. America, oggi.

Cronicario: C’ho lo shock fiscale e me ne vanto

Proverbio del 14 gennaio A ogni male è necessario un medico: il tempo

Numero del giorno: 424.390.000.000 Surplus commerciale cinese nel 2019

Mi volevo regalare un momento di serietà dopo aver letto che il surplus cinese del 2019 era cresciuto del 21,2% rispetto al 2018. Già mi sorgevano domande profonde tipo: ma come: e i dazi? E visto che gli Usa hanno diminuito il deficit commerciale verso i cinesi ad appena 295,8 miliardi (-8,5%) mi stavano persino sorgendo risposte profonde tipo: ah ma allora stanno vendendo ad altri, o dubbi inquietanti tipo: non sarà che stanno diminuendo le importazioni.

Sicché stava per venire fuori un Cronicario serio, quando per fortuna ha prevalso il genio italico nella forma di un osservatorio economico di commercialisti che mi ha comunicato una verità profonda: “Le famiglie italiane non hanno ancora assorbito lo shock fiscale del 2012”.

E allora tutto mi si è chiarito. Abbiamo (chi paga le tasse, quindi una minoranza) sulle spalle un peso fiscale che vale il 17,8% del pil, l’1,63% in più rispetto al fatidico anno. Da allora abbiamo recuperato un miserevole 0,18. Il grosso della fatica la sostengono le famiglie, assai più che le imprese e le istituzioni finanziarie.

Mi stavo deprimendo quando a un certo punto mi è caduta sotto gli occhi l’esternazione del presidente di un noto ente previdenziale divenuto celebre per quello che possiamo definire una specialità nazionale.

Notate il talento affabulatorio (rectius: cazzaro): “Valutando insieme i dati sulle pensioni, la congiuntura non particolarmente positiva e la tendenza lievemente in aumento nel mercato del lavoro possiamo dire che quota 100 non ha certamente avuto un impatto negativo sull’occupazione”.

Ma c’è anche di meglio: “Il reddito di cittadinanza, e così il decreto dignità, non creano lavoro in senso letterale, aiutano ad allocare il lavoro sul mercato attraverso l’incrocio tra domanda e offerta, come qualsiasi altra politica attiva. Per creare lavoro servono investimenti”.

Lo shock fiscale mi è sembrato persino piacevole.

A domani.

Le retribuzioni dell’EZ spinte da salari minimi e calo dei contributi

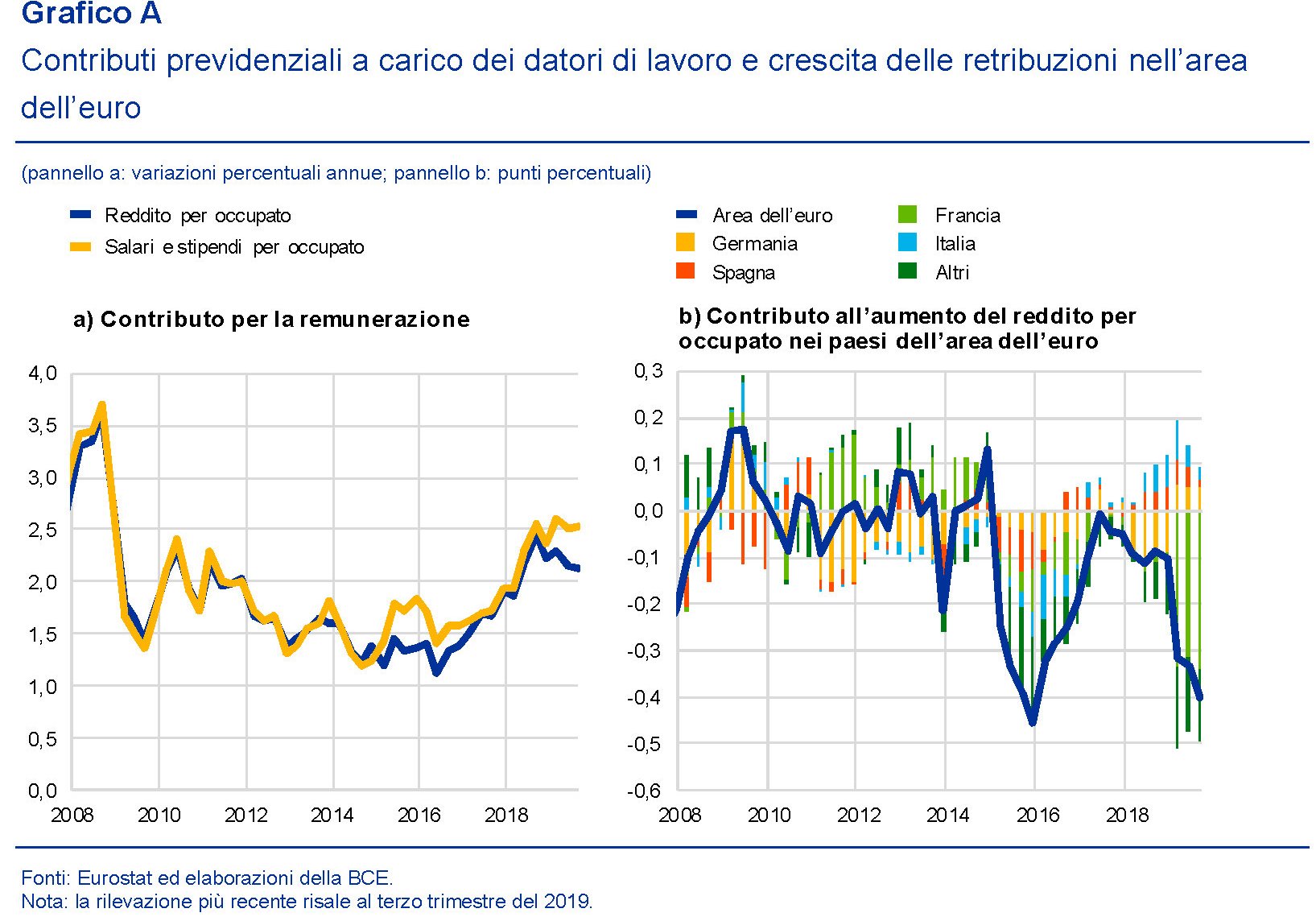

Una buona illustrazione contenuta nell’ultimo bollettino della Bce ci aiuta a fare il punto sulle condizioni del mercato del lavoro dell’Eurozona nel paragone con il periodo pre-crisi, che ormai risale a un quindicennio fa.

Il grafico ci consente di osservare che molti degli indicatori che servono a qualificare il mercato, dal tasso di disoccupazione a quello dei posti vacanti, hanno recuperato notevolmente i livelli post crisi, eguagliando ormai quelli precedenti, mentre rimangono ancora deboli altri indicatori come quello relativo alla produttività – fermo al livello del 2013 – e quello del reddito reale, che pure se in crescita risulta ancora debole.

Proprio per provare a spiegare gli andamenti del reddito per occupato, gli economisti di Francoforte hanno sviluppato un approfondimento che ci aiuta a capire meglio come si siano evolute in questi anni le varie componenti di questa voce che, lo ricordiamo, viene definita come la retribuzione totale, in denaro o in natura, pagabile dai datori di lavoro ai dipendenti in cambio di una prestazione lavorativa, ossia retribuzioni lorde, gratifiche, pagamenti per ore di lavoro straordinario e contributi previdenziali a carico dei datori di lavoro, diviso per il numero totale di dipendenti.

In sostanza il reddito per occupato è una misura del costo del lavoro. In quanto tale può essere influenzato non solo dal livello dei contributi previdenziali, ma anche da quello del salario minimo, che viene fissato sostanzialmente dai poteri pubblici. Detto altrimenti, contributi e salario minimo possono spiegare molto dell’andamento del reddito e quindi dei salari, con tutto quello che ciò comporta sugli andamenti dei prezzi alla produzione e al consumo.

I dati, ad esempio, mostrano un certo divario fra la crescita del reddito per occupato e l’aumento delle retribuzioni per dipendente nel periodo 2015-16, che peraltro si osserva anche a inizio 2019.

Il divario si spiega col fatto che in questi periodi sono diminuiti i contributi a carico dei datori di lavoro. Questi ultimi, lo abbiamo visto, sono incorporati nel reddito per occupato. Quindi una loro diminuzione ha effetti sul livello dei redditi, che diminuisce, ma non su quello di salari e stipendi, che rimangono stabili: il lavoratore non percepisce i contributi previdenziali, quindi una loro diminuzione per lui è neutra.

E’ interessante sottolineare che nel periodo 2015-16 furono i principali quattro paesi dell’area a tagliare i contributi, quindi Francia, Germania, Spagna e Italia (grafico sopra a destra). Mentre nel 2019 il divario che si osserva nuovamente è stato generato dalla decisione della Francia di diminuire significativamente i contributi in conseguenza di una modifica legislativa che ha sostituito con questo taglio fiscale permanente alcuni crediti d’imposta. Al contrario, negli altri paesi i contributi sono aumentati.

Per la Francia il calo dei contributi ha determinato che i redditi per dipendenti sono cresciuti più lentamente – del 2,3, del 2,2 e del 2,1% nei primi tre trimestri del 2019 – rispetto alle retribuzioni per dipendente (+2,6%, +2,5% e +2,5%). Ciò significa che bisogna sempre tenere presente questa distinzione – fra reddito per occupato e retribuzione – quando si osserva il mercato del lavoro per non incorrere in equivoci che mescolano le due voci non tendendo conto del cuneo fiscale generato dalla contribuzione obbligatoria.

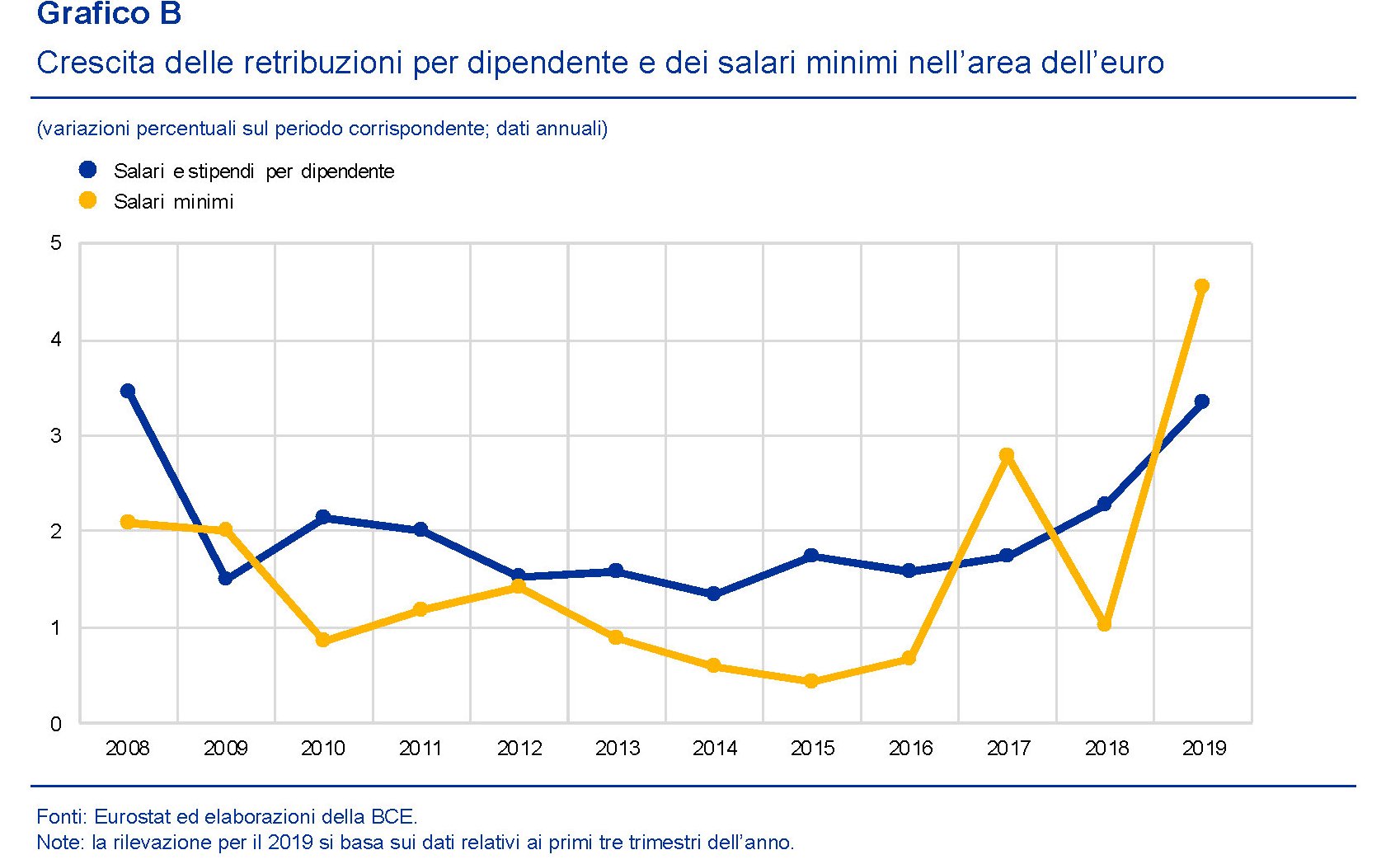

Per le stesse ragioni, bisogna sempre considerare il peso dei salari minimi, presenti in 15 paesi su 19 nell’eurozona, che in qualche modo irrigidiscono la struttura del costo del lavoro. Anche su questa voce esistono profonde differenze nell’eurozona. L’ammontare dei salari minimi varia infatti dai 430 euro mensili della Lettonia ai 2.071 euro del Lussemburgo, con aumenti che negli ultimi dieci anni sono stati in media fra l’1,5% irlandese e il 7% estone. I salari minimi aumentano ogni uno-due anni, seguendo svariate formule, e il 2019 si è segnalato per essere l’anno in cui il salario minimo è cresciuto molto rispetto alle retribuzioni complessive. In particolare, dopo esser cresciuti dell’1% nel 2018 sono aumentati di un robusto 4,6% l’anno scorso.

Aldilà dell’aumento complessivo, c’è da segnalare che i salari minimi sono aumentati in tutti i paesi, nel 2019, con incrementi che vanno dall’1,5% francese al 17,9% spagnolo.

Pure se, come scrive la Bce, “l’impatto meccanico diretto delle variazioni nel livello di salario minimo sull’aumento complessivo delle retribuzioni nell’area dell’euro tende a essere limitato”, bisogna tenerlo presente quando si valutano i livelli di reddito per occupato e soprattutto i livelli delle retribuzioni. Queste ultime hanno mostrato un andamento solido, favorito, come abbiamo visto, dall’aumento dei salari minimi e dalla diminuzione dei contributi. Ma rimane da chiedersi, in un contesto di produttività lenta, come sarebbero le retribuzioni al netto di queste componenti occasionali. E le risposte non sembrano incoraggianti.