Etichettato: maurizio sgroi

Non si arresta la de-globalizzazione finanziaria

Il declino osservato nel corso del 2018 degli investimenti diretti internazionali (IDE) non solo è continuato nel 2019, ma è persino peggiorato, stando alle metriche elaborate da Ocse, che ha dedicato al tema un robusto approfondimento pieno di dati molto istruttivi.

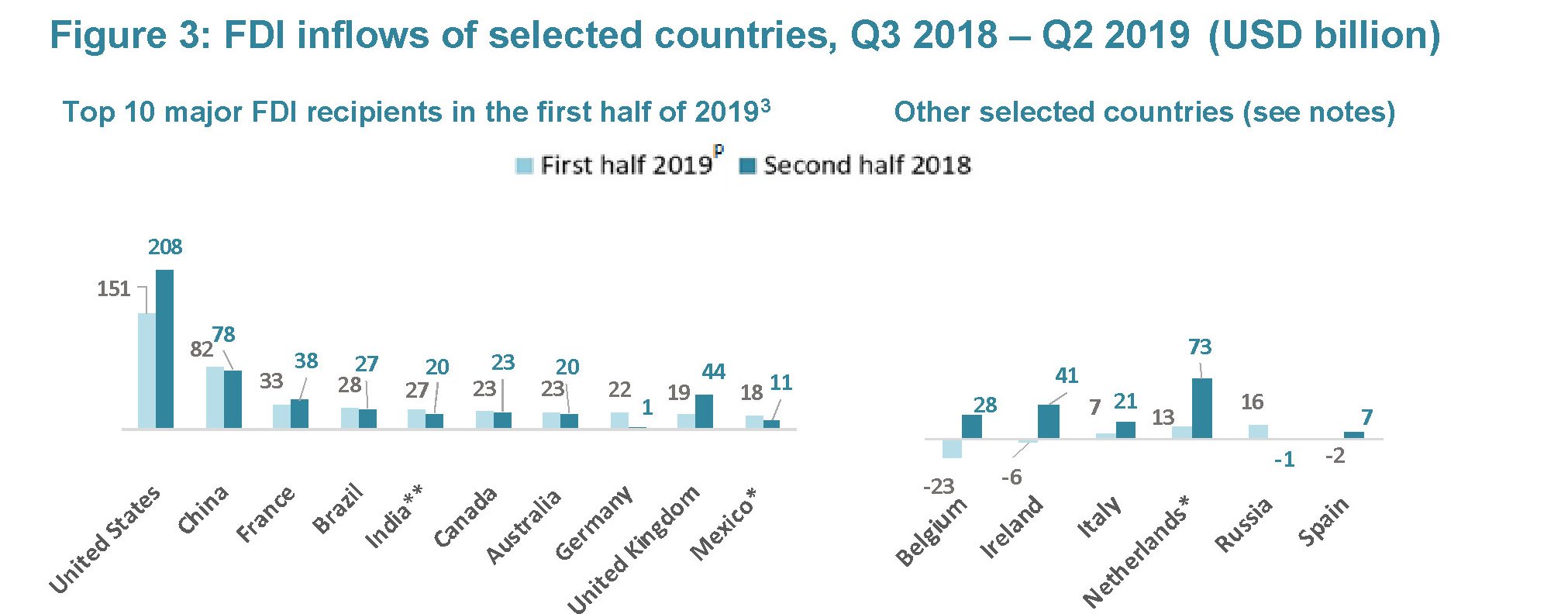

A livello globale, quindi con molti distinguo, il flusso degli investimenti diretti (Foreign Direct Investment, FDI) nei primi sei mesi del 2019 è diminuito del 20%, a quota 572 miliardi, con un calo del 5% nel primo quarto e del 42% nel secondo.

Degna di nota la circostanza che all’interno dell’area Ocse gli afflussi siano diminuiti del 43% “largamente guidati dalla riduzione dei flussi all’Olanda, gli Stati Uniti e il Regno Unito”, nonché provocati “dai disinvestimenti da Belgio e Irlanda”. Al contrario gli afflussi dai paesi Ocse sono aumentati, ma appena del 2%.

Fra i tanti rivoli dell’emorragia di investimenti subita dai paesi Ocse si nota quella statunitense. Gli Usa nel secondo semestre 2016, quindi appena tre anni fa, avevano ricevuto investimenti diretti dalla Cina per 16 miliardi. Nel primo semestre 2019 questi flussi si erano ridotti a 1,2 miliardi, con un calo superiore al 90%. “Questo ha probabilmente influito anche sui FDI da e verso Hong Kong, in Cina, che ha registrato i suoi primi valori negativi sia per gli afflussi che per i deflussi dal 2005 nel secondo trimestre del 2019, poiché spesso funge da canale per gli investimenti da e verso la Cina.

I disinvestimenti da alcuni noti centri finanziari, come l’Olanda, o dagli Usa, sono due facce della stessa medaglia dove campeggia l’effigie del presidente americano, che ha – da una parte – varato una legge fiscale che incentiva il rientro dei capitali all’estero, e – dall’altra – ha innescato un pericolosa tenzone commerciale contro i cinesi, facendo capire chiaramente di non gradire le loro incursioni sul suo territorio. In sostanza, l’amministrazione Trump ha dato una robusta spinta alla de-globalizzazione finanziaria che sta sempre più caratterizzando l’attualità.

Peraltro l’Ocse nota che gli effetti della legislazione fiscale Usa si è attenuato, e tuttavia la quota di utili reinvestiti all’estero delle corporation americane è rimasto al di sotto dei livelli osservati fra il 2013 e il 2017. “Forse perché le società americane hanno meno incentivi a trattenere denaro nelle loro affiliate estere”, nota Ocse. In compenso gli afflussi verso i paesi del G20 non Ocse sono aumentati del 21% a fronte di deflussi stabili. Ovviamente ci sono molte differenza a livello geografico.

A fronte di questa situazione, Giappone, Stati Uniti e Germania rimangono le fonti più rilevanti di FDI nel mondo. Gli Usa hanno originato flussi negativi nel primo trimestre 2019, recuperando poi nel secondo. In ogni caso sono diminuiti anche i dividendi pagati alle case madre dalle affiliate esteri, forse in conseguenza della crisi economica. La quale, a bene vedere potrebbe essere la conseguenza e non la causa, di questa incipiente de-globalizzazione. Ma sembra complesso non solo da capire, ma anche da accettare.

(2/fine)

Puntata precedente: La scomparsa degli investimenti diretti internazionali

Cronicario: Si prepara la “crescita duradura”

Proverbio del 19 novembre La bocca sazia dimentica il benefattore

Numero del giorno: 500 mila Richieste di asilo presentate all’UE nel 2019

Chi fosse incerto sul senso e il significato, e soprattutto le finalità, per non dire gli esiti, della manovra finanziaria più emendata al mondo dalla stessa maggioranza che dovrebbe approvarla, può finalmente trovare certezze in una pregevole dichiarazione del nostro beneamato Primo Minestra.

Costui, ben edotto circa le speranze suscitate dal cambiamento del governo del cambiamento, oggi se n’è uscito così: “La manovra mette in atto una chiara strategia di politica economica, che si articola essenzialmente nella riduzione del carico fiscale, negli investimenti per la crescita e la sostenibilità ambientale e sociale e nelle misure per le famiglie e il welfare”. Una manovra che “tende a essere moderatamente espansiva, orientata verso una crescita duratura”.

Io ci credo infatti. Solo che la stampa ha travisato, traviando incolpevolmente un lieve difetto di pronuncia del nostro beneamato Primo.

Non era “duratura” la crescita. Era “duradura”. Noi lo sapevamo già. Ma repetita juvant (e non dite che non ci avevano avvertito).

A domani.

La scomparsa degli investimenti diretti internazionali

Com’era facile immaginare, visti i tempi che corrono, le pulsioni de-globalizzanti che spirano da ogni dove, e in particolare dal ricco Occidente, che pure avrebbe più di una ragione per alimentarle, continuano a erodere la spinta all’internazionalizzazione del capitale rappresentata dagli investimenti diretti esteri (IDE). Lo abbiamo già osservato in passato, ma vale la pena tornarci sopra perché da allora sono disponibili nuovi dati che certificano la sostanzialità di questo rallentamento, ormai non più fenomeno congiunturale, ma filigrana del nuovo tessuto economico che si sta formando sopra quello vecchio. Non è certo un caso che del tema si siano occupati a distanza ravvicinata il Fondo monetario e l’Ocse.

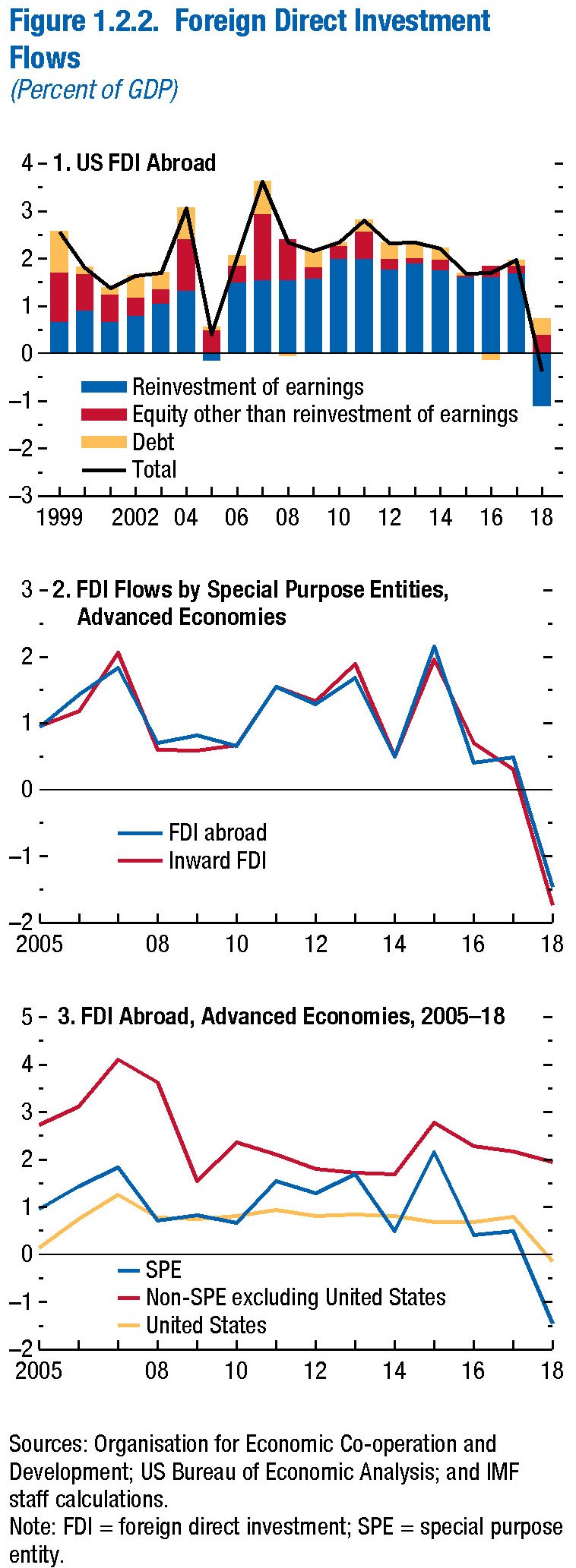

Il primo ha dedicato al declino degli IDE un corposo approfondimento del suo ultimo WEO che ci consente di osservare plasticamente la gelata dei Foreign direct investment (FDI).

L’istogramma blu che rappresenta gli IDE è praticamente scomparso l’anno scorso dai flussi internazionale di capitale, contribuendo quindi in maniera significativa al loro rallentamento.

Quest’ultimo è motivato da diversi fattori. Non è solo l’aumentare delle tensioni internazionali a scoraggiare i flussi di capitale – la guerra commerciale fra Cina e Usa ad esempio – ma ci sono ragioni anche tecniche correlate alla fisionomia che da un decennio a questa parte sta assumendo l’economia internazionale.

I notevoli acquisti di debito governativo effettuato da molte banche centrali, ad esempio, rende di fatto non necessari i prestiti esteri. Oppure la riduzione dei bilanci delle grandi banche internazionali, che ha finito col gravare sugli investimenti internazionali. Dal grafico sopra si osserva bene che l’internazionalizzazione subisce la sua battuta d’arresto più importante nel 2008 senza più riuscire a trovare il livello pre crisi.

Ciò che vale per i flussi finanziari nel loro complesso, è ancora più evidente se fermiamo l’analisi ai FDI. Questi ultimi ancora nel 2017 riuscivano a esprimere una certa vitalità, con tassi di crescita intorno al 3% del pil globale. Parliamo di circa 1,8 trilioni di dollari. Ma nel 2018 questi investimenti scompaiono. “Gli IDE – nota il Fmi – si sono virtualmente fermati”. Cosa è successo?

Nell’opinione del FMi questa scomparsa sarebbe motivata da operazione puramente finanziarie svolte dalle multinazionali, alcune delle quali sono state una diretta conseguenza della riforma fiscale americana che ha incentivato il rientro dei capitali esteri. La pulsione de-globalizzante proviene da Occidente, come abbiamo detto più volte.

In particolare il Fmi osserva che a pesare sugli IDE 2018 è stata la decisione americana di detassare i capitali rientrati dall’estero, potente incentivo per le multinazionali americane che fra il 2011 e il 2017 avevano reinvestito all’estero circa 300 miliardi di profitti in IDE, ossia circa i due terzi dei loro profitti esteri complessivi. Nel 2018 questa compagnie hanno fatto rientrare 230 miliardi. Una cifra che ha ecceduto il totale di IDE effettuati nello stesso anno dalle compagnie americane, portando perciò questi flussi in territorio negativo.

Questi capitali “rimpatriati” sono partiti soprattutto dai grandi centri finanziari. Dalle Bermuda, l’Olanda e l’Irlanda dove si stima risiedano circa 500 miliardi di risorse “quasi tre volte più del reddito dichiarato dalle affiliate statunitensi”, come nota il Fmi.

Questi asset rimpatriati sono stati investiti a quanto pare i strumenti finanziari americani. Ma in ogni caso hanno diminuito notevolmente la quota di IDE (o FDI) all’estero. “Ma il calo degli IDE statunitensi all’estero da solo spiega solo una parte della riduzione degli 1,5 trilioni di IDE delle economie avanzate all’estero tra il 2017 e il 2018”, sottolinea il Fmi.

Il resto infatti arriva dall’eurozona, in particolare dal Lussemburgo e l’Olanda. Qui gli IDE sono passati dai 340 miliardi nel 2017 a -730 miliardi nel 2018. La parte del leone, in questi investimenti, l’hanno fatta le Special purpose entities, (SPE) ossia scatole finanziarie che non producono né occupazione né valore aggiunto, limitandosi a spostare i soldi per far sfruttare ai proprietari i vantaggi fiscale e regolamentari che derivano dalla possibilità di internazionalizzare il capitale, oltre che tutelandone l’identità. Il grafico sopra ci consente di osservare quanto abbia pesato l’azione delle SPE sui deflussi di IDE nei paesi avanzati.

Proviamo a ricapitolare. Dagli Usa e dalla zona euro sono arrivate le spinte più potenti, e per svariate ragioni, a ridurre fino ad annullarli, gli IDE nel corso dell’anno passato. Spinte autarchiche e tentazioni elusive, se non direttamente evasive delle imposta, hanno spinto i grandi capitalisti a spostare il proprio denaro altrove.

Dai flussi osservati nei paesi emergenti, rimasti più o meno stabili, non sembra che queste risorse siano finiti dalle loro parti. Quindi è probabile che siano stati allocati in qualche altro parcheggio finanziario. La cosa interessante è che la tendenza è proseguita anche nella prima del 2019. Ma questo merita un approfondimento a parte.

(1/segue)

L’odissea internazionale del capitale cinese

Il mondo ormai si è abituato al capitale cinese, che viene percepito come seducente e potenzialmente tirannico. Quindi desiderato e insieme temuto, come si addice a un monte di trilioni che avrebbe fatto la gioia del vecchio Paperone. Il mondo, perciò, si è abituato a dover conteggiare il capitale cinese nella complessa contabilità del dare e dell’avere che regola i rapporti di forza dell’economia internazionale, ben sapendo che oggi, assai più di ieri e sicuramente meno di domani, sarà questo capitale a orientare i timori e i desideri di popolazioni sempre più ampie – e lo stiamo vedendo in Africa come nel Sud Est asiatico – che pian piano si aggiungono come perle alla collana che la Cina sta dolcemente stringendo attorno al collo del mondo.

Essendo ormai abituati al capitale cinese, perciò, rischia di scolorire nel disinteresse l’informazione che nell’ultimo decennio gli asset esteri del gigante asiatico siano passati da tre a oltre sette trilioni di dollari, con la sottolineatura che prima questi denari venivano custoditi nei forzieri della banca centrale, come strumenti di riserva, mentre poi sono diventati la longa manus di svariati investitori istituzionali che hanno trasformato questi soldi in un puro strumento di conoscenza. Ossia in occhi e orecchie in luoghi prima inaccessibili.

Ma anche se siamo abituati, il capitale cinese è sempre capace di stupire gli osservatori curiosi. E per questo vale la pena scorrere una lunga pubblicazione del Nber dedicata all’impatto del capitale cinese sui mercati finanziari globali che ha il pregio di fornirci informazioni su una delle odissee finanziarie meno conosciute per quanto assai discusse.

La prima informazione che molto racconta di questa odissea e perciò risulta molto utile da conoscere è che ormai le riserve estere presso la banca centrale, che prima esaurivano il ruolo del capitale cinese, ormai pesano solo il 44% del totale degli asset esteri alla fine del 2018. Questo dimagrimento in buona parte è dovuto al fatto che la banca centrale ha dovuto utilizzare circa un trilione di dollari del suo stock di riserva per compensare le pressioni sul renminbi iniziate nel luglio 2014 e che hanno avuto un picco fra il 2015 e il 2016.

“Tuttavia – sottolineano gli economisti autori dello studio – il governo cinese ha anche istituito un certo numero di misure dell’ultimo decennio per liberare i flussi di capitali nell’ambito della sua più ampia strategia verso la liberalizzazione del conto capitale”. E’ proprio questa apertura a dare il via all’odissea internazionale del capitale cinese. Ed è da qui in poi che la storia diventa interessante.

(1/segue)

Cronicario: Le chiacchiere stanno sottozero. Come l’inflazione

Proverbio del 15 novembre Un fiore calpestato continua a profumare

Numero del giorno: 1.579.742 Domande arrivate a Inps per reddito di cittadinanza

Ora che l’inflazione è scesa (di nuovo) sottozero, lo possiamo dire chiaro e forte: l’inflazione è morta. O quantomeno non si sente molto bene.

Hai voglia a speculare su cause e soluzioni. Ci son cervelloni là fuori – basti pensare a quelli della Bce – che pompano denaro e ammazzano i tassi di interessi pur di farla risalire, ‘sta benedetta, ma non c’è verso: l’inflazione s’impantana in mezzo alla liquidità low cost e i prezzi, anziché salire, s’inabissano.

Ma la cosa interessante è l’analisi dei settori dove la deflazione – si può dire vero? – morde più forte.

La comunicazione è negativa per il 3%. E’ la prova che le chiacchiere stanno sottozero. Proprio come l’inflazione.

Spiegateglielo voi a quelli della Bce.

Buon week end.

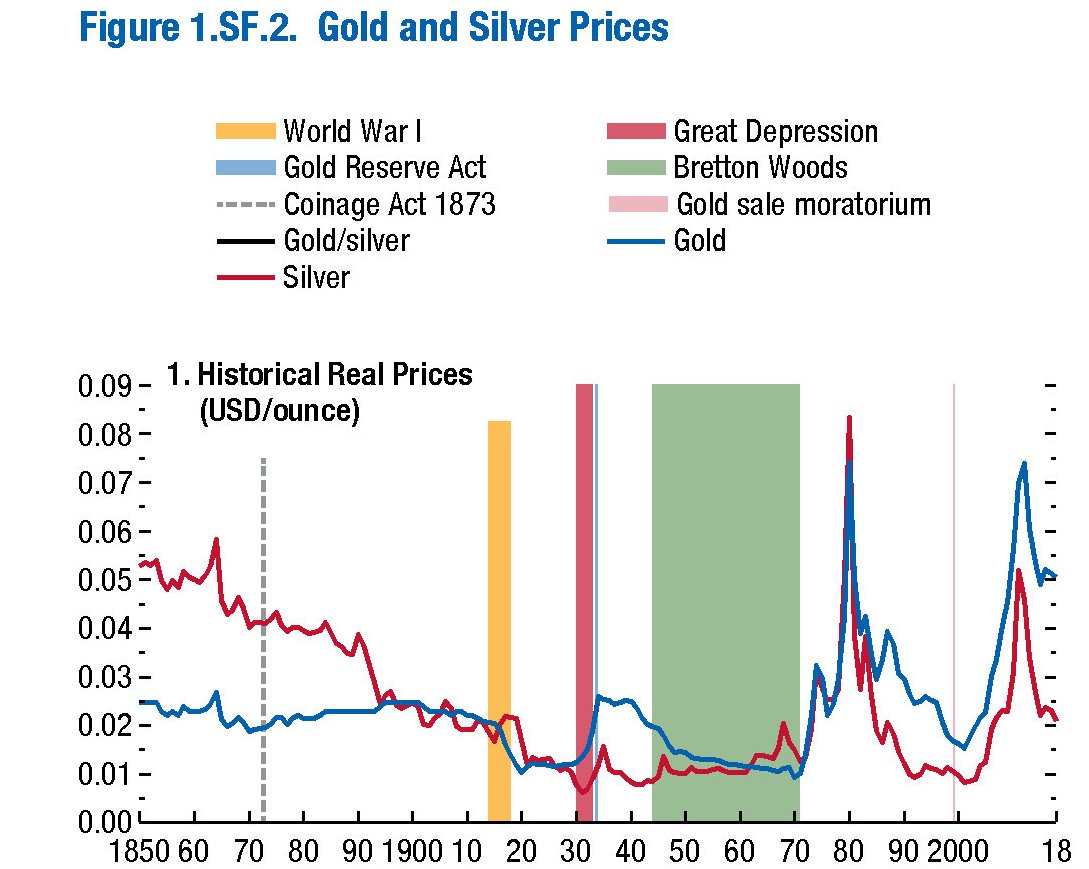

Cartolina: Il ritorno dell’età dell’oro

Chi volesse nutrire certe suggestioni mitologiche, potrebbe trarre ispirazione dagli andamenti secolari del prezzo dell’oro, che a dispetto di quanto si potrebbe credere, ha più valore oggi di quanto ne avesse un secolo fa, quando pure denominava la moneta (o forse proprio per questo). L’ultimo cinquantennio, poi, potremmo chiamarlo senza tema d’esagerare come la nuova età dell’oro, visto che il prezzo del metallo giallo è praticamente raddoppiato, in valore reale, rispetto a quello del dollaro, che perciò ha più che dimezzato il suo prezzo relativo. Con ciò osservando che nel picco massimo faustiano della moneta fiduciaria, che oggi ispira nuove mitologie digitali, l’oro suscita un apprezzamento crescente. E quindi, silenziosamente, si apprezza.

Cronicario: Il 5G non inquina: è come l’euro 6

Proverbio del 14 novembre La porta meglio chiusa è quella che si può lasciare aperta

Numero del giorno 3.326.283 Dipendenti pubblici in Italia nel 2018

Siccome è una giornata triste – fra Venezia sott’acqua e l’ottimismo del governo su ogni cosa (e stendiamo un velo sull’opposizione) – trovo di che rallegrarmi – scopo del Cronicario – scorrendo ampi stralci dell’audizione del capo dell’autorità delle telecomunicazioni in Parlamento dove si è parlato nientedimeno che del 5G, ossia la persecuzione digitale prossima ventura.

Questa roba scotta, letteralmente. Non solo ha fatto litigare cinesi e americani, che spacciano 5G in giro per il mondo in concorrenza imperfetta, ma sta solleticando le sensibilissime parti molli degli ambientalisti, preoccupati come al solito di ogni evoluzione della specie che dicono di voler difendere.

Soprattutto si è diffusa col transfer rate insuperabile del pettegolezzo la convinzione che il 5G faccia male, signora mia. Come se il 4G, che diamo in pasto ai neonati, circondati magari amorevolmente dal calore di una confortevole rete familiare – intendo quella del wifi – senza farci il minimo scrupolo, sia per sua natura benigno.

Di fronte a questa crescente dissonanza cognitiva, spicca come una gemma preziosa la pietra angolare del ragionamento del nostro signor Authority, che la risolve così: “Sembra (neretto mio, ndr) rientrata la preoccupazione iniziale degli effetti ambientali e sanitari del 5G, tecnologia che tra l’altro espone a un ‘inquinamento’ elettromagnetico molto inferiore rispetto ai 2G/3G/4G”.

Insomma, il 5G sta al 4G come l’euro 6 sta all’euro 5. E infatti stanno già lavorando al 6G e piano piano arriveremo al 10, quando la velocità di trasmissione dei dati ci condurrà laddove nessuno mai era stato prima.

E in ogni caso il 5G è “una tecnologia assolutamente non pericolosa, secondo pareri altamente qualificati”.

Poi certo, “nessuno nega che l’inquinamento elettromagnetico sia pericoloso e dannoso ma è una questione di quantità. E i limiti sono anni luce distanti da veri livelli di inizio della pericolosità”. Quindi si tratta di timori legati “a ideologie politiche degli anni 60 e 70”.

Quindi affrettatevi a cambiare lo smartphone appena escono i modelli 5G: sosterrete un’industria nota per i suoi alti standard ambientali e (vi) inquinerete anche meno. Soprattutto smettetela di preoccuparvi. Chi di dovere pensa alla nostra salute. E se non ci credete datevela a gambe. A 10G.

A domani.

Cronicario: Dacci oggi il nostro piano shock quotidiano

Proverbio del 13 novembre Un coltello non taglia il proprio manico

Numero del giorno: 1,3 Crescita % annua prevista della domanda di beni energetici

E anche oggi, per fortuna, è arrivato l’ennesimo Signor Fenomeno che ha annunciato a mezzo stampa un piano shock per la nostra economia, del quale abbiamo bisogno per tornare a crescere.

Ma soprattutto abbiamo bisogno che il Signor Fenomeno di turno – cambia il nome ma non la sostanza – ci dica che i soldi non sono certo un problema.

Quindi, siccome in passato qualche altro Signor Fenomeno, stavolta estero, aveva annunciato un piano da 100 miliardi – per il clima ma sono dettagli – il nostro Signor Fenomeno locale, che certo non si fa parlar dietro, alza la posta. Tanto i soldi, appunto, non sono un problema. “Abbiamo lavorato duro e abbiamo predisposto un piano più ambizioso di quello tedesco: 120 miliardi nel prossimo triennio”.

E come facciamo? Facile facile: “Per questo piano shock l’Italia non ha un problema di soldi. Nei prossimi anni ci saranno enormi flussi finanziari per investimenti e infrastrutture, a maggior ragione in tempi come questo di rendimento negativo. Per la parte pubblica i soldi sono già stanziati e anche la disponibilità finanziaria privata non manca. Il problema è sempre quello: i progetti non partono, sono bloccati”.

Quindi sblocchiamo tutto, e soprattutto auguriamoci, come fa il Signor Fenomeno, che “sul progetto shock per il Paese ci ritroviamo tutti uniti, maggioranza e opposizione”.

E buona digestione.

A domani.

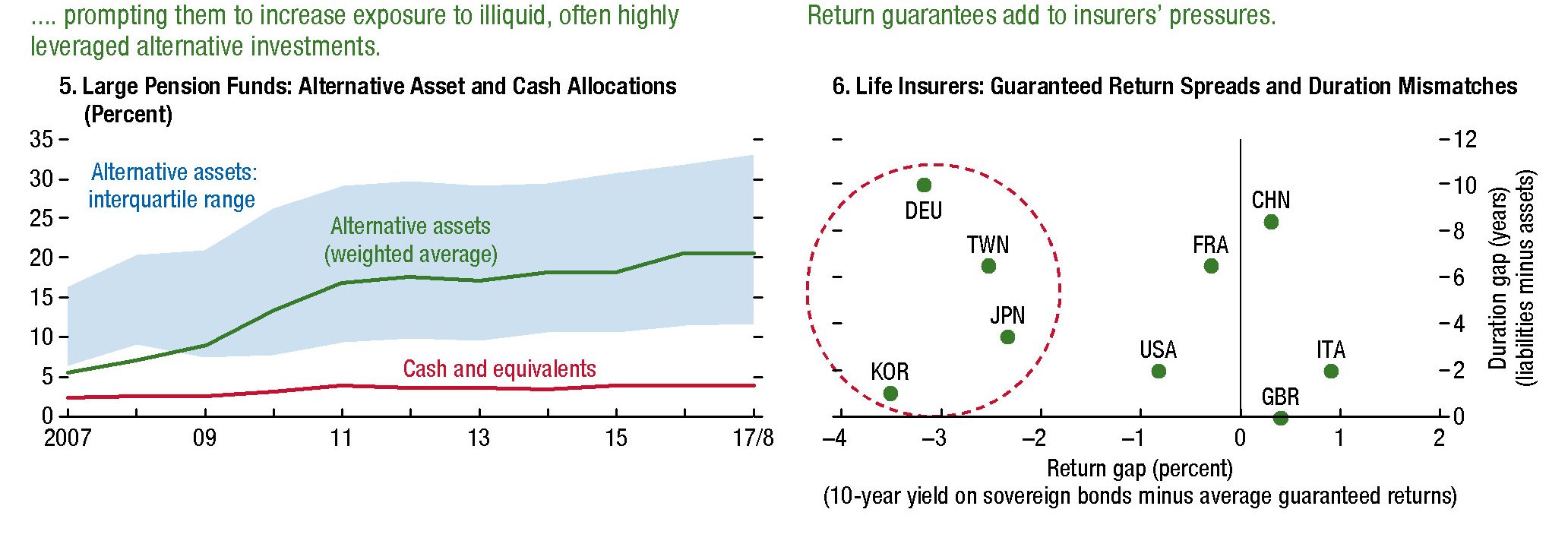

Ecco come il rischio globale si scarica sui risparmiatori

Nel mondo che adesso non c’è più, quello dove i prestiti fruttavano un interesse crescente col rischio, ma dove comunque esisteva un corrispettivo per chi avesse voglia di rischiare poco, i cosiddetti investitori istituzionali avevano – fra le altre – la funzione di stabilizzare i mercati in fase di stress. Essendo creditori di lungo periodo, quindi non interessati ai profitti a breve termine quanto alla sostenibilità di lungo termine, questi soggetti non si facevano spaventare facilmente dai torbidi finanziari. Reggevano lo stress forti di portafogli robusti i cui ritorni, bassi ma “sicuri”, compensavano gli alti e bassi dei mercati, lasciandoli nella condizione di soddisfare le loro passività. Ossia gli impegni con i loro sottoscrittori: i risparmiatori.

Sempre nel mondo che adesso non c’è più, i risparmiatori compravano polizze assicurative per garantirsi un rendimento basso ma sicuro, e magari obbligazioni sovrane per la stessa ragione, affidando la propria previdenza a un fondo che investiva – per policy – in classi di rating molto alte proprio per garantirsi i rendimenti di lungo periodo, sicuri capaci di coprire i corrispettivi da versare al pensionato una volta che arrivava il momento. Era un mondo comunque instabile, ma questi soggetti funzionavano da “ammortizzatori”, contribuendo comunque a generare una sensazione di prevedibilità.

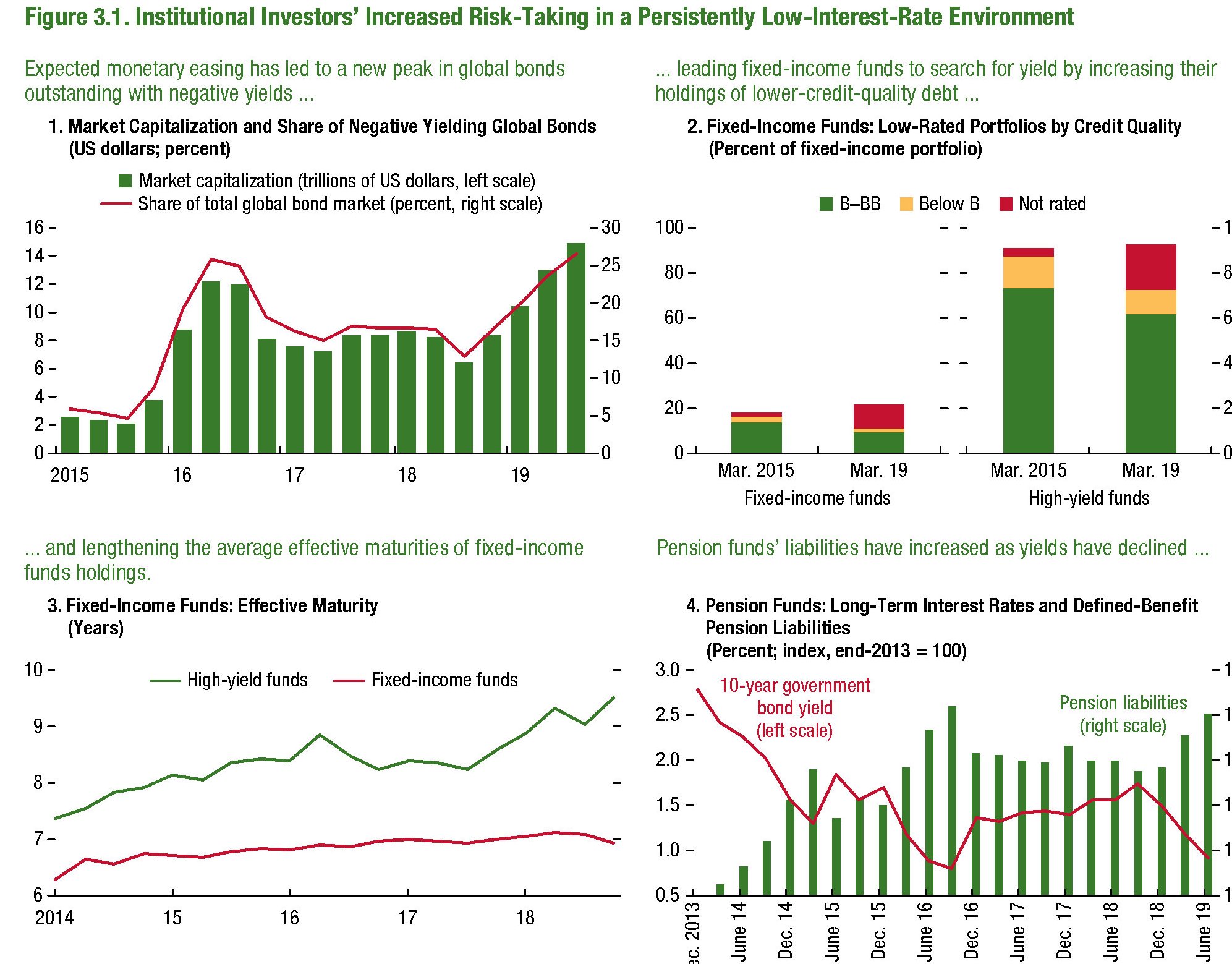

Oggi accade il contrario. L’ultimo rapporto sulla stabilità finanziaria diffuso dal Fmi (GFSR ottobre 2019) dedica un intero capitolo a come l’ambiente finanziario, ormai assuefatto a una politica monetaria allentata, abbia di fatto transitato questi soggetti – comunque costretti dalla logica del rendimento a procacciarsene uno purchéssia – dai lidi tranquilli del rendimento basso ma sicuro, a quelli assai più procellosi del rendimento basso e insicuro. Che sembrerà una contraddizione in termini, ma solo a chi non ricorda che nel mondo si scambiano, a seconda delle metriche considerate, fra i 15 e i 17 trilioni di dollari di obbligazioni a tasso negativo.

Sicché gli intermediari che investono per restituire ai sottoscrittori, come chi gestisce rischi assicurativi o previdenziali – si sono trovati, nell’ormai lungo termine dello zero lower bound – sempre più esposti al rischio shock. Se mai arriverà, questo shock – e la storia ci dice che prima o poi arriva – queste entità che prima tenevano gli asset in cassaforte avendo solidi salvagenti patrimoniali, potrebbero contribuire alle vendite furiose che abbiamo visto in tanti momenti, per fortuna brevi, nell’ultimo decennio. Diventerebbero dis-investitori istituzionali.

L’analisi del Fmi fotografa egregiamente questa situazione. I Fixed-income investment funds, a furia di tassi rasoterra, hanno ricomposto i loro portafogli riempiendoli di asset più rischiosi e meno liquidi. “Questi fondi – scrive il Fmi – hanno investito in asset di più bassa o anche unrated qualità di credito, aumentando la media della loro maturità”.

I Fondi pensione a prestazione definita, che quindi sanno già quanto dovranno pagare domani ai loro sottoscrittori, hanno visto crescere notevolmente – per una semplice questione tecnica legata al calo dei tassi di interesse, il valore attuale dei loro debiti, indebolendosi così la loro sostenibilità. Da qui la conseguenza: “Per meglio abbinare le loro passività, i fondi pensione hanno aumentato le loro esposizione verso attività di lunga durata, assumendo un maggior rischio di illiquidità in cambio di rendimenti più elevati”. Meno profitti più rischi, appunto.

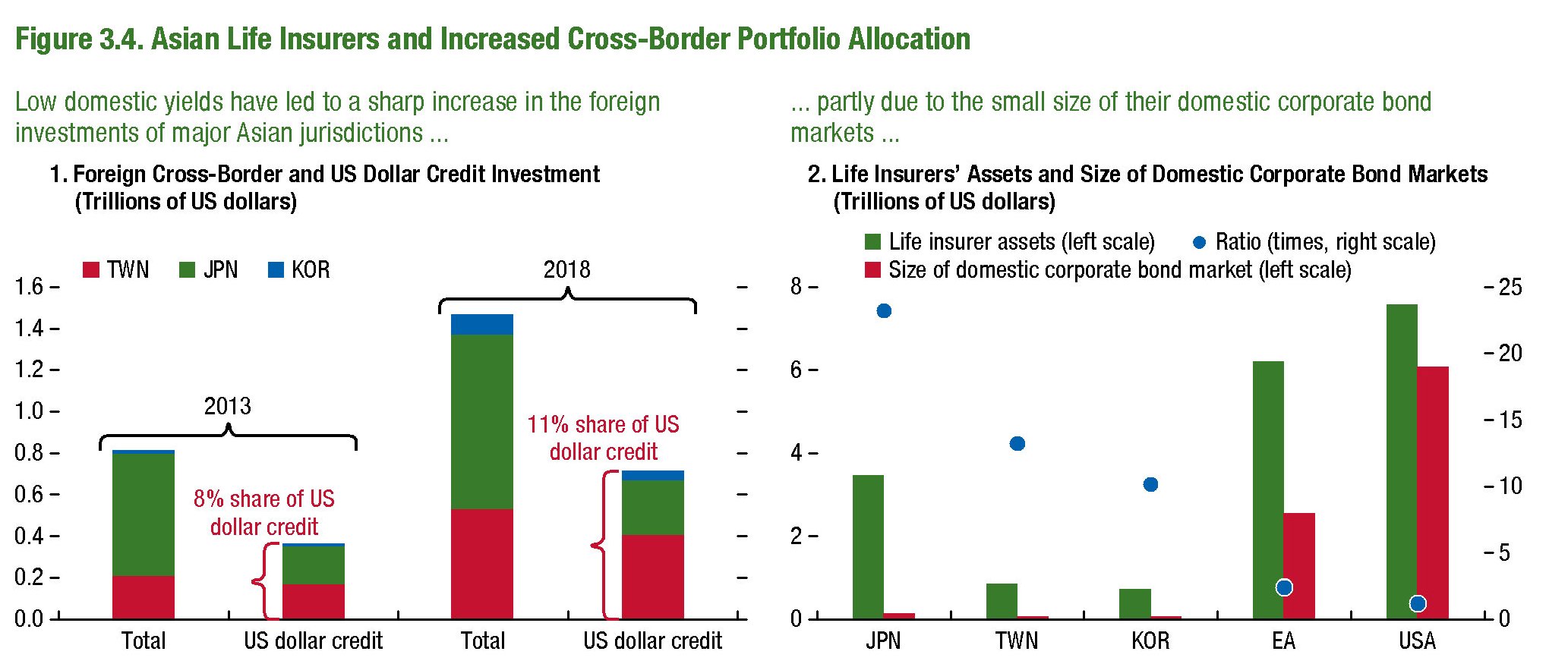

La stessa dinamica si osserva per gli assicuratori: “Rimangono ampi divari fra i rendimenti garantiti – sottolinea – e i rendimenti delle obbligazioni sovrane, nonché discrepanze fra attività e passività, in particolare in alcuni paesi europei (compresa la Germania) e i principali assicuratori asiatici. Questo ha indotto gli assicuratori ad aumentare i loro acquisti obbligazioni di maggior durata e minor rating”. Anche qui: più rischi e rendimento più incerto, ma comunque basso. Per dare un’idea di quello che sta accadendo, basta ricordare che gli assicuratori asiatici hanno praticamente raddoppiato la loro esposizione ad asset esteri, per lo più in dollari, ormai a quota 1,5 trilioni di dollari, rispetto a cinque anni fa.

Giocoforza che tutto ciò sollevi preoccupazioni per la stabilità finanziaria. Questi investitori professionali rischiano di diventare catene di trasmissione degli shock assecondandoli pro-ciclicamente. In sostanza, peggiorare un clima già brutto. Il che, considerando la quantità di asset che gestiscono, può condurre a vere e proprie bufere.

Se guardiamo al caso degli assicuratori asiatici, “un declino ulteriore dei tassi Usa – nota il Fmi – può amplificare la volatilità dei tassi e le perdite per gli assicuratori cinesi e della provincia di Taiwan attraverso la loro esposizione in dollari”. Un esempio fra i tanti che si potrebbero immaginare.

Il Fmi conclude la sua ricognizione con i consueti suggerimenti di policy per provare a mitigare il rischio. Ma è chiaro che si tratta di ricucire gli strappi della delicata ragnatela che è il sistema finanziario internazionale. Ma finché non si agisce sulla forza che provoca le lacerazioni i rischi sono destinati ad accrescersi. Proprio come la quantità di obbligazioni a rendimenti negativi.

Cronicario: Ho speso un miliardo in 68 secondi e sono felice

Proverbio dell’11 novembre Un viaggio di mille km comincia con un passo

Numero del giorno: 10.500.000.000 Valore delle locazioni in Italia nel 2019

Buongiorno, sono il cinese medio e sono single. Mi capirete: lavoro 25 ore al giorno e devo pagare l’affitto per i miei otto metri quadri senza finestre: non ho tempo né voglia di impegnarmi con altri consumatori di spazio vitale.

Per fortuna vivo in un paese che ha a cuore le mie necessità. E all’uopo ha lanciato questa idea geniale: la giornata dei single. Che se ci pensate è la naturale evoluzione di quell’altra idea geniale che è stata la politica del figlio unico.

Ma non è questo che vi volevo dire. Vi volevo far saper che per festeggiare questa solitudine che oggi si chiama singletudine, uno dei nostri campioni nazionali ha lanciato questa idea genialissima di proporre di fare shopping sfrenato per tutta la giornata di oggi.

E io che sono un bravo cittadino non potevo certo dir di no. E così sono riuscito – insieme con gli altri come me che siamo legione – persino a battere un record: ho speso un miliardo di dollari per acquisti in 68 secondi, per una media di quasi 15 milioni al secondo.

Dopo 63 minuti, su Alipay, la piattaforma di Alibaba che ha lanciato l’ideona, i miliardi spesi erano già 14,3, col che abbiamo migliorato di 43 minuti il record del 2018. E adesso sono finalmente felice. Per oggi.

A domani.