Etichettato: maurizio sgroi

Cronicario: What a Mes(s)

Proverbio del 2 dicembre Se cammini sulla neve non puoi nascondere le orme

Numero del giorno: 3,7 Aumento % vendite libri in Italia nel 2019

La cosa assolutamente impagabile dei social-isti nostrani – nel senso gli viene naturale e lo fanno gratis – è che la loro capacità di prendere posizione è inversamente proporzionale alla conoscenza dei fatti. La vicenda del MES, ad esempio, avete presente no?

Si avete presente. L’opposizione arma una caciara pazzesca accusando il governo di aver svenduto i risparmi degli italiani, l’ultima ancora della serenità nazionale (pensate come stiamo) per raccattare qualche consenso. Il governo ha risposto poco fa per bocca del Primo Minestra, che oggi si è esibito in una delle sue lezioncine leziose accusando sostanzialmente l’opposizione di dire minchiate.

Conclusione: i tifosi dell’una e dell’altro se le suonano di santa ragione sui social, ultima frontiera. I lettori occasionali di questa roba sono i più divertenti. Alcuni pensano che il MES sia un’abbreviazione del Messico e propongono di alzare un muro. Altri hanno intuito che è una creatura dell’Ue, che comunque è una vecchia stronza e quindi va bene litigarci per principio. Altri ancora – che poi sono quelli più rumorosi – se ne infischiano: vogliono far cadere il governo sognando di governare loro e fare le stesse cose.

Intanto fuori dai social scatenati sul futuro del MES succedono cose. Tipo il gasdotto russo cinese che correrà per tremila miglia dalla Siberia alla Cina, o quello russo turco che correrà per mille chilometri a due km di profondità sotto il Mar Nero. Ma a noi che ci frega? Una nube di gas russo ci soffocherà e noi vivremo felici e contenti.

#MESorotto.

A domani

Quel che c’è da sapere sul tesoro estero cinese

Dopo aver inquadrato, seppur per grandi linee, la storia e la filosofia degli investimenti esteri cinesi, è il momento di un po’ di contabilità, materia arida ma assai utile per dare sostanza a ciò che sembra (ma non è) astratto.

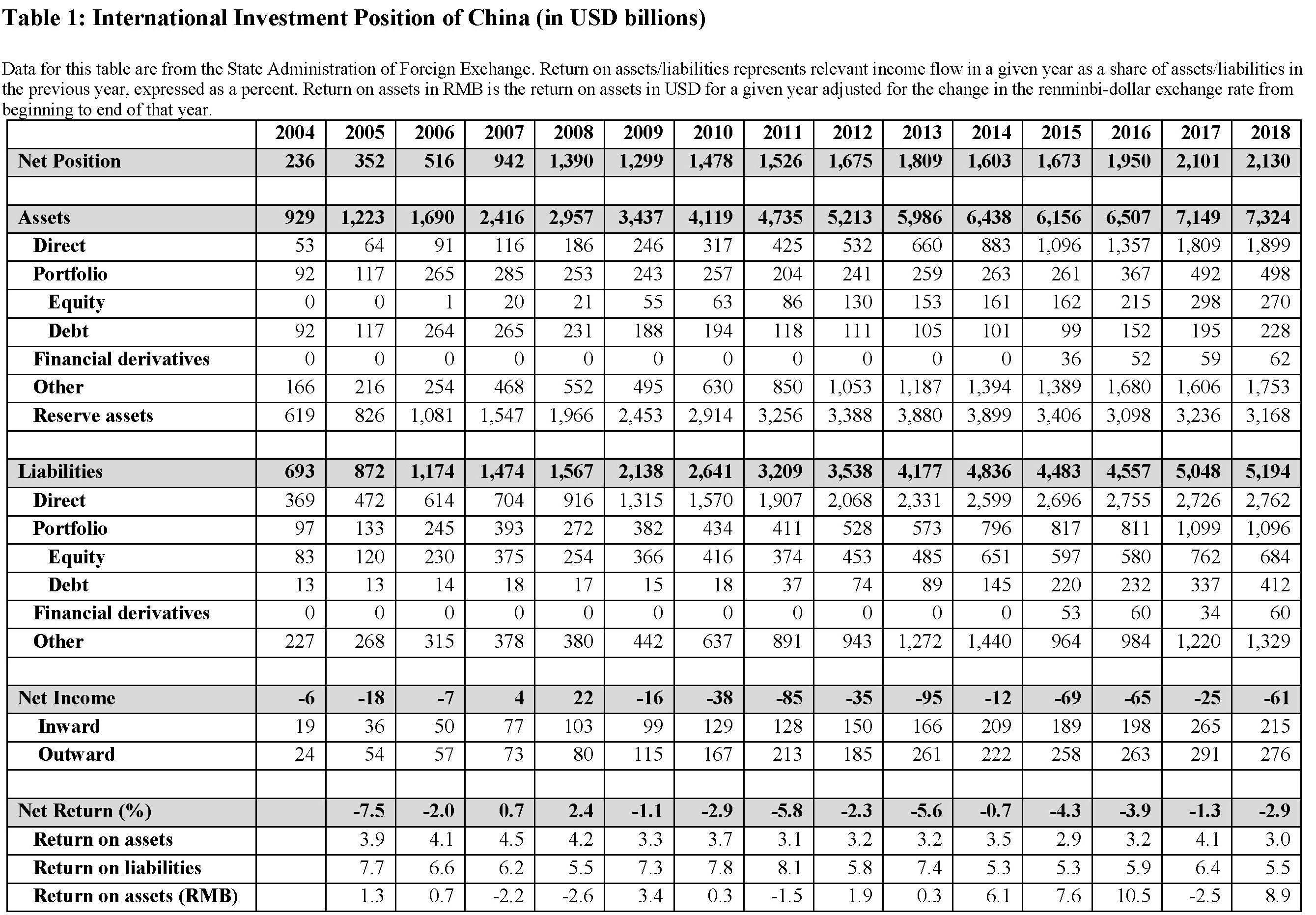

Il punto di partenza non può che essere la tabella, pazientemente collazionata dagli autori dello studio che ha motivato questo approfondimento, che riepiloga la posizione netta degli investimenti esteri cinesi. Ossia la rappresentazione in valore economico degli asset che i cinesi detengono all’estero, che sono classificati come attivi, e di quelli che l’estero detiene in Cina che sono ovviamente rappresentati come passività.

Poiché gli asset fruttano un rendimento e i debiti il pagamento di interessi, questa tabella ci consente di conoscere, oltre al saldo fra attività e passività globali, che è un indicatore della solidità economica di un paese, anche il saldo corrente che annualmente la Cina deriva dai suoi rapporti finanziari con l’estero. Quello che nel linguaggio della bilancia dei pagamenti si chiama saldo dei redditi.

Questa tabella ci comunica diverse informazioni utili sul tesoro cinese all’estero. La prima che salta all’occhio è la straordinaria crescita degli asset lordi all’estero, passati dai 929 miliardi di dollari del 2004 ai 7.324 miliardi del 2018. In sostanza nell’arco di un quindicennio gli attivi esteri cinesi si sono moltiplicati per un fattore superiore a sette.

La seconda cosa che si osserva è che un processo simile è avvenuto sul lato dei debiti. Gli investimenti esteri in Cina sono passati dai quasi 700 miliardi del 2004 a 5.194, moltiplicandosi quindi per oltre sette volte. Entrambi i dati sono una chiara rappresentazione della straordinaria integrazione finanziaria compiuta dalla Cina nel passato recente.

Questa integrazione ha prodotto un terzo risultato immediatamente visibile. Il saldo fra attività e passività, quindi la posizione netta, è cresciuto costantemente, passando dai 236 miliardi del 2004 ai 2.130 miliardi del 2018, moltiplicandosi quindi per oltre nove. Una chiara rappresentazione dell’arricchimento dell’economia cinese avvenuto nel frattempo.

Ma che tale arricchimento non sia stato solo un fenomeno cinese lo mostra con chiarezza il quarto dato che possiamo osservare subito: il saldo dei redditi. La Cina ha pagato ricchi trasferimenti ai suoi investitori esteri, quasi sempre superiori ai rendimenti che ha ottenuto dai suoi investimenti. Nel 2018 ha pagato rendite per 276 miliardi, avendone incassate solo per 215. Questo saldo negativo del conto dei redditi è praticamente una costante dell’investimento estero cinese, e si manifesta con il tasso netto di rendimento dei propri investimenti, che nel 2018 è stato del 3%, a fronte del 5,5% ottenuto da chi ha investito in Cina, che rimane, evidentemente, un buon affare.

Tale rendimento poco soddisfacente degli investimenti esteri cinesi ha condotto Pechino a istituire dei veicoli specializzati – tipicamente fondi sovrani – per provare a spuntare qualcosa in più. E’ il caso del China Investment Corporation (CIC), istituito nel 2007 con un capitale di 200 miliardi, che nel 2017 risultava avesse 940 miliardi di asset under management con ritorni del 5,94%.

Malgrado la situazione ancora poco soddisfacente del saldo dei redditi, Pechino rimane il terzo creditore globale dopo Giappone (3,1 trilioni di saldo netto della posizione estera) e Germania (2,4 trilioni di saldo). Ma soprattutto in questo quindicennio si è consumata una piccola rivoluzione sul lato degli asset, anche questa visibile sulla tabella. Si è ridotto, vale a dire, il peso relativo delle riserve estere sul totale degli asset.

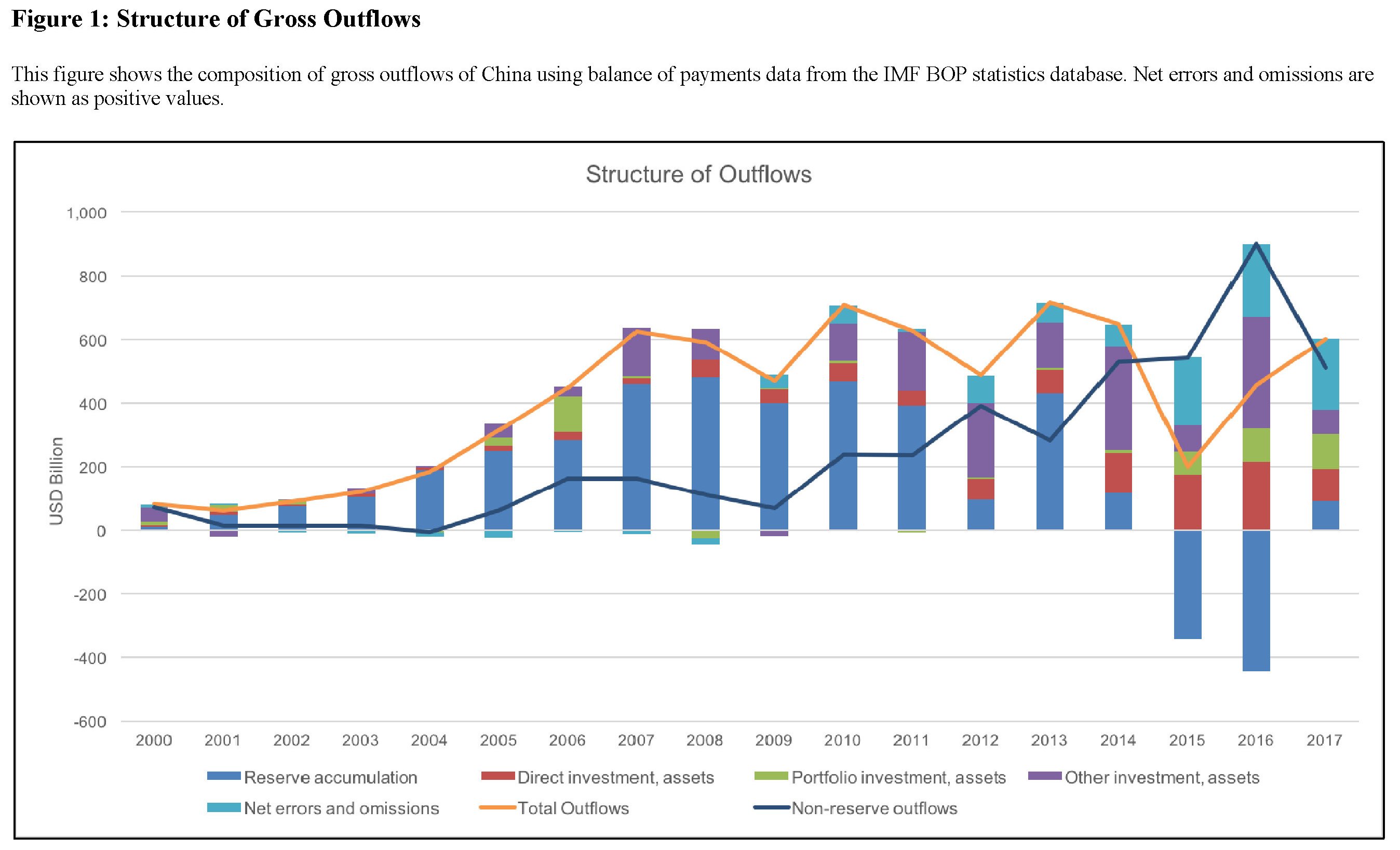

Dopo aver raggiunto il picco del 71,4 nel 2009, nel 2018 le riserve in valuta rappresentavano solo il 43,3%. Una buona parte di questo calo, lo sappiamo già, deriva dal notevole consumo di riserve estere a difesa dello yuan, che si stava deprezzando, da parte della banca centrale fra il 2014 e il 2016. Ma questa è solo una circostanza. A monte di questo notevole cambio di vedute – le riserve sono uno strumento di difesa, gli investimenti esteri uno strumento di “offesa” – c’è la decisione del governo, dal 2010, si aprirsi più aggressivamente verso l’estero, utilizzando il conto capitale, quindi rendendolo maggiormente permeabile, come strumento operativo. Questa evoluzione la possiamo osservare nel grafico sotto.

Ovviamente questa apertura non poteva essere indiscriminata. Bisognava affidarsi a investitori controllabili che agissero secondo le direttive del governo. Non sarebbe la Cina sennò. E questo ci porta alla quarta parte di questa storia.

(3/segue)

Puntata precedente: Filosofia dell’investimento estero cinese

Cronicario: Un venerdì a settimana è poco. Due sono troppi

Proverbio del 29 novembre Non si può nascondere la luna gettando polvere

Numero del giorno: 0,3 Stima crescita % Pil annuo Italia nel 2019

Toccatemi tutto, ma non il venerdì. E’ l’unico giorno della settimana che uno tende a infischiarsene di tutto tranne che delle cose belle. Già dal nome: giorno di Venere…

E invece che mi combinano gli organizzatori dell’agenda collettiva? Mi mettono nella stessa giornata – e per giunta di venerdì (maledetti) – la manifestazione per la difesa del clima #FridayForFuture e la manifestazione per la difesa dell’acquisto compulsivo a prezzo di saldo #BlackFriday.

E allora mi sono dovuto organizzare, capirete. Ho acceso il navigatore dello Smarthone e mi sono diretto di corsa verso la manifestazione per il clima, perché mi sono stufato di avere caldo a novembre e di sentirmi Noé quando piove. Mentre che c’ero ho dato un’occhiata al Noto Sito e ho comprato un libro sul riscaldamento globale che mi verrà spedito con un drone alimentato a deiezioni canine entro le prossime tre ore, quindi devo pure sbrigare a farmi trovare a casa, primo che lo rimandano indietro aldilà dell’Atlantico.

Sono arrivato alla manifestazione e ho visto un bel po’ di bella gente manifestare con giubbotti griffati contro il consumismo che uccide il pianeta, mentre postava video sui social, che notoriamente funzionano a energia solare, e ho ascoltato dichiarazioni assai imbronciate di sostenitori della lotta contro il riscaldamento estenuati dai selfie, che notoriamente vengono pubblicati con la forza del pensiero. Ho visto arrivare qualcuno con la bici alimentata ad elettricità, che notoriamente si produce con lo sfregamento della mani.

Mentre ero lì mi è arrivata la notifica da parte del Noto Sito, che l’articolo tal dei tali, prodotto in Cina, trasportato lungo il Pacifico e consegnato dalla Germania, era scontato all’80%, mentre la mia casella di posta si infittiva di buoni sconto, purché spendessi dei soldi. Il richiamo patriottico al sostegno della domanda nazionale ha avuto il sopravvento. E così è cominciato il mio secondo venerdì, quello Black.

Vi risparmio l’odissea nello strazio degli acquisti. Sappiate solo che sono più povero di prima e più pieno di roba inutile. E quindi perfettamente intonato con lo spirito del tempo.

Sono soddisfatto, perciò, ma anche un po’ stanco per il doppio venerdì. Non mi rimane che fare quello che volevo fare dall’inizio. Prima che le mie responsabilità internazionali mi travolgessero.

Mentre mi abbandono all’oblio venerino, che già preannuncia l’ozio saturnino, mi rapisce d’improvviso una nuova consapevolezza. Un venerdì è poco. Ma due nella stessa settimana sono troppi.

Buon weekend.

Cartolina: Il ruggito dell’America Saudita

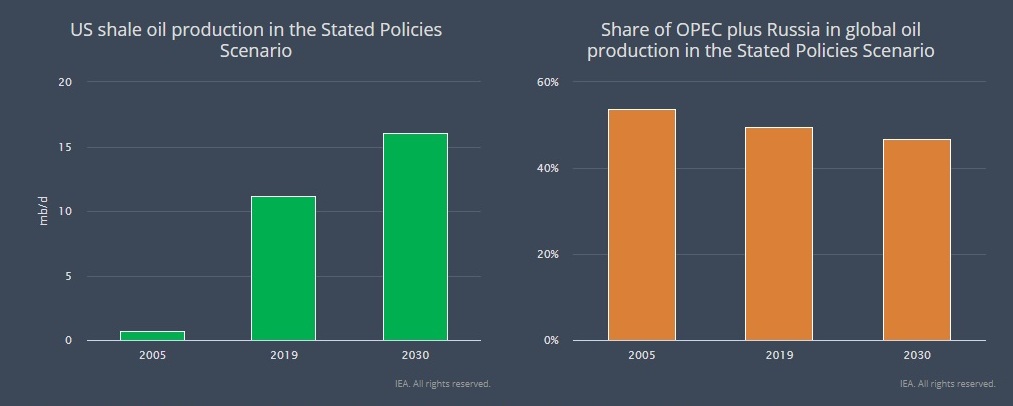

Le ultime previsioni dell’Iea tratteggiano, da qui a un decennio, un mondo dove gli Usa, che hanno già superato i Sauditi per produzione petrolifera, grazie allo shale oil&gas si saranno lasciati alle spalle anche la Russia. I produttori di una volta, la vecchia Opec unita per giunta con Mosca, vedranno ridurre sempre più il loro peso specifico sul mondo dell’energia, e, di conseguenza, sul mondo. Ma siccome, sempre nel 2030, gran parte della produzione di petrolio sarà consumata in Asia – addirittura l’80% nel 2040 – quello che ci aspetta sarà un mondo dove l’America Saudita, già emittente della valuta di riserva e dominatrice degli oceani, sarà guardata con sempre maggior sussiego dai tanti, produttori tradizionali e consumatori asiatici, che pensano di poterne fare a meno. Potrebbe andar peggio, tuttavia. Le previsioni Iea potrebbero essere sbagliate.

Cronicario: Comprasi casa disperatamente

Proverbio del 28 novembre Non serve dare uno specchio a un cieco

Numero del giorno: 0,5 Crescita % fatturato servizi in Italia nel terzo trimestre

Dovendo pur battere qualche buona notizia per provare a svelenire la consueta nomina di menagrami al soldo dei poteri forti, i gazzettieri oggi lanciano il cuore oltre l’ostacolo e tambureggiano come se non ci fosse un domani una notizia pacatamente diffusa dal Notariato: le compravendite di case sono aumentate anche nel primo semestre del 2018.

Uno dice: ma allora va tutto bene, perbacco. Ma quale crisi? Per giunta si potrebbe persino sospettare un trend, visto che nel primo semestre dell’anno scorso le compravendite erano cresciute addirittura del 10,72%.

Poi però uno legge che il 43,15% delle 344.047 compravendite censite ha riguardato case di prezzo inferiore a 100 mila euro e un altro 38,88% quelle di prezzo comprese fra i 100 mila e i 199.999.

Ve la faccio semplice: l’82,03% di case vendute aveva un valore inferiore a 200 mila euro. Quindi il mercato di fascia superiore è praticamente morto.

Ma la vera illuminazione la raggiungo quando leggo che il grosso dei compratori, ovviamente concentrati al Nord, sono nella fascia 18-35enni (26,28%), che nel paese che primeggia per NEET e disoccupazione giovanile è un gioioso mistero statistico.

Questo, mentre i venditori si concentrano nella fascia dei 56-65enni. Ora, a meno che non si ipotizzi che la fissazione italica della casa si trasmetta di padre in figlio come il debito pubblico e il posto di lavoro, non resta che dedurne che si compri casa a patto che costi poco e magari coi soldi del nonno. Disperatamente.

A domani.

Opa russa su platino a palladio (via Artico)

Seguire la filigrana della nostra globalizzazione, che inevitabilmente prepara la prossima, significa innanzitutto osservare gli epifenomeni confinati nella parte bassa delle cronache, che solo di rado arrivano sui nostri tavoli pieni di chiacchiere e poveri di fatti concreti. L’esigenza di nutrire le nostre emozioni a scapito della nostra conoscenza, caratteristica principale del nostro tempo social-ista, paga così pegno alla comprensione della realtà che si compone di fili sottili, spesso invisibili, la cui trama inizia a diventare consistente, e quindi osservabile, solo se ci si incarica di intrecciarli l’uno all’altro, con paziente lavoro di tessitura e poco riguardo per l’audience. Procedimento lungo e complesso, quindi profondamente inattuale, e tuttavia capace di offrire autentiche rivelazioni.

Questa premessa di metodo serve a illustrare perché mai si segnali come degno di nota l’informazione trapelata su alcuni notiziari secondo la quale grazie a un investimento di 15 miliardi la Arctic Palladium, joint venture che opera nella tundra, nell’estremo nord della Russia, trasformerà la Russia nel primo produttore di minerali rari come il platino e il palladio, che oltre ad essere preziosi hanno anche la caratteristica di essere necessari in alcuni procedimenti industriali che caratterizzano il nostro mondo globalizzato. La produzione di automobili, ad esempio.

Il platino e il palladio fanno parte del cosiddetto platinum-group metals (PGMs), che comprende rutenio, rodio, palladio, osmio, iridio e platino. Si tratta di minerali che hanno proprietà fisiche e chimiche simili. E infatti tendono a presentarsi insieme negli stessi depositi minerali.

Questo spiega perché Putin abbia benedetto il progetto presentatogli da Musa Bazhaev, leader della compagnia Russkaya Platina (Russian Platinum LLC) che ha spiegato di voler produrre 120 tonnellate l’anno di palladio sfruttando alcune licenze di cui dispone nella Taymyr Peninsula. Da qui l’esigenza di lavorare con la compagnia russa Nornickel, che ha campi di estrazione nella zona, per mobilitare le risorse necessarie.

Si stima che in quel territorio ci siano riserve minerali enormi – almeno 770 milioni di tonnellate – abbastanza per alimentare mezzo secolo di produzione, con un ritorno degli investimenti capace di pareggiare la spesa iniziale in appena un lustro. La produzione potrebbe partire entro i prossimi cinque anni, garantire alcune migliaia di posti di lavoro e svariati miliardi di incassi fiscali al governo. Soprattutto proietterebbe la Russia sul piedistallo di primo produttore di minerali rari, ossia la versione russa delle terre rare cinesi.

Ce n’è abbastanza per comprendere l’euforia di Putin. E non è neanche tutto. Al presidente russo è stato prospettato che il trasporto dei materiali avverrà lungo la Northern Sea Route (NSR), ossia il corridoio Artico che la Russia sta spingendo con grande forza, con la volenterosa collaborazione dei cinesi, come rotta marittima alternativa di collegamento con il Nord Europa.

E qui arriviamo al punto. Russia e Cina condividono uno schema i cui ingredienti sono nuove rotte commerciali – la NSR russa e altre sono complementari alla BRI cinese – e asset di cui tendono ad essere grandi produttori: i minerali rari russi, insieme a petrolio e gas, e le terre rare cinesi che fanno il paio con le tecnologie di ultime generazioni made in China. Queste rotte e questi beni convergono naturalmente verso la penisola dell’Europa occidentale, che ne ha un disperato bisogno. Com’è noto, la geoeconomica tende a diventare geopolitica.

Malgrado sia assolutamente prematuro dedurre da queste evidenze una necessità, anche perché è molto difficile indovinare l’evoluzione dei rapporti futuri fra Cina e Russia, vale la pena sottolineare che questi elementi contribuiscono alle fibrillazioni della nostra attuale globalizzazione e quindi registrarli come si farebbe con un sismografo con le onde che preannunciano un sisma. Se il terremoto arriverà non dipenderà certo dal palladio né dal platino. Ma avranno fatto la loro parte.

Cronicario: Ueee, arriva la Presidenta della Commissione

Proverbio del 27 novembre Una fune di sabbia non si può annodare

Numero del giorno: 108,5 Indice fiducia consumatori italiani (peggio da 2017)

Festa grande oggi a Bruxelles, dove si è insediata la nuova Commissione Ue “che ha preso più voti di Juncker…”, notano i gazzettieri.

E cosi finalmente abbiamo la nuova Presidenta, che così si presenta.

E come direbbe la saggia…

D’altronde la sòra Ursula – non si offenda presidenta – ha tutte le qualità per piacerci. Intanto perché sòra, poi perché multimamma e per giunta teutonica, e perciò rassicurante. Ma soprattutto perché predilige la parità di genere e soprattutto è tanto green.

Con una presidenta così – che ha pure detto di aver fiducia nel commissario italiano gentilissimo che si occupa dell’economia – cosa mai potrà andar storto?

In bocca alla lupa.

A domani.

La passione aurea delle banche centrali russa e cinese

Parlare di oro, il “barbaric relic” di keynesiana memoria, nell’epoca delle valute digitali e dello zero lower bound è come discorrere di vinili nel mondo di Spotify. E tuttavia, proprio come accade per i vecchi dischi, anche i lingotti son diventati – o sarebbe meglio dire che sono tornati – esemplari assai richiesti da svariate tipologie di compratori.

Questa evidenza sarebbe una semplice curiosità se non fosse parte di un più vasto movimento economico che coinvolge le autorità ufficiali dei diversi paesi, con le loro banche centrali a guidare il gioco, che potremmo interpretare come la spia di un cambiamento sostanziale del modo in cui si è guardato all’oro nell’ultimo ventennio. Da vestigia fuori moda ad asset nuovamente meritevole di interesse, e per più di una ragione.

Alcune di queste le riepiloga un bell’articolo pubblicato sull’ultimo bollettino economico della Bce dedicato agli andamenti delle riserve in valuta estera delle banche centrali, che -casualmente? – crescono come i nostri debiti.

All’interno di questo trend di lungo periodo si inserisce anche l’andamento dell’oro, che nelle riserve ufficiali gioca un ruolo non trascurabile, come si può osservare notando quanto pesi su quelle della Bce.

L’istogramma verde, che misura il peso specifico dell’oro sulle riserve, mostra l’aumento dell’importanza dell’oro, diretta conseguenza del notevole aumento del prezzo del metallo giallo osservato nell’ultimo ventennio. Un arco di tempo in cui la percezione (e la domanda) dell’oro è cambiata drasticamente. Anche qui per i più svariati motivi.

Basta ricordare, per comprendere come sia cambiato il clima, che nel settembre scorso è scaduto, dopo tre rinnovi, il ventennale accordo sull’oro stipulato fra le banche centrali (Central Bank Gold Agreement, CBGA), che vedeva fra i primi firmatari le banche centrali dell’eurosistema, oltre a quella svizzera, svedese e del Regno Unito.

Il primo accordo, che risaliva quindi al 1999, era stato deciso perché sul mercato dell’oro si osservarono vendite non coordinate proprio dal parte delle banche centrali, che si temette potessero generare disordini capaci di destabilizzare i prezzi. All’epoca, quindi, l’oro era un bene di cui liberarsi.

Già nel 2009, le esigenze di coordinamento si erano affievolite. Le pressioni al ribasso del prezzo dell’oro erano venute meno, anche perché stavano prevalendo quelle al rialzo. Il risultato è stato che nel ventennio dell’accordo i prezzi hanno finito col quintuplicare, spinti non solo dalla diversificazione della domanda, ma anche dall’innovazione finanziaria, che ha creato strumenti di investimento “che hanno contribuito ad ampliare la base degli investitori”, come spiega la Bce. In sostanza “la liquidità del mercato e la sua capacità di assorbire grandi volumi di transazioni in oro hanno registrato un incremento costante, riducendo in tal modo la necessità di un accordo fra le banche centrali”.

Ma il contributo delle banche centrali non si è limitato a questo. Da parte di alcune di loro, specie fra i paesi emergenti, si è osservato una propensione crescente all’acquisto di oro, in particolare da parte della banca centrale cinese e quella russa.

Insieme, le due banche euroasiatiche, detengono i due terzi delle 6.000 tonnellate di oro cumulate nei forzieri dei principali paesi emergenti. “Nel decennio in corso le banche centrali e le altre istituzioni ufficiali sono divenute acquirenti nette di oro, principalmente per via della domanda proveniente dai mercati emergenti. Il punto di svolta si è verificato indicativamente al momento della crisi finanziaria mondiale quando, dopo anni di vendite nette, il contributo fornito dal settore ufficiale alla domanda complessiva di oro è divenuto positivo, le disponibilità in oro dei firmatari dell’accordo si sono stabilizzate e altre banche centrali hanno iniziato ad acquistarne”, spiega ancora la Bce.

I motivi di questa ritrovata passione sono diversi, ovviamente, e sono insieme economici – l’oro viene comunque percepito come un bene rifugio – e geopolitici. Si pensi ad esempio al processo di de-dollarizzazione in corso in Russia. La nuova giovinezza dell’oro, in questo senso, è legata alle peripezie del sistema monetario internazionale, alle prese con spasmi di vario tipo attorno alla moneta egemone, e quindi all’ordine politico che verrà. In quest’ordine l’oro potrebbe finire col giocare un ruolo o forse no. Ma nel dubbio le banche centrali lo mettono da parte.

Cronicario: L’auto aziendale non si tocca, meglio quella privata

Proverbio del 26 novembre E’ sciocco innestare un bambù su un ciliegio

Numero del giorno: 5.800.000.000 Spesa annua per l’informatica nella PA italiana

Avere un governo che riconosce di aver fatto una minchiata – quella sulle auto aziendali nella fattispecie – è eroico abbastanza da meritare il plauso del vostro cacciatore – nonché propalatore – di minchiate qui presente. Sicché applaudiamo al nostro Primo Minestra che oggi, invitato all’Aci, ha ammesso che “sulle auto aziendali dobbiamo fare ammenda: con umiltà ci siamo messi al lavoro per rimodulare la misura fino a svuotarne l’effetto negativo che potrebbe avere sul sistema produttivo”.

Nell’attesa di scoprire che tipo di pratica paragnosta metterà in campo il governo per “svuotare l’effetto negativo”, possiamo immaginarne l’esito finale: gli automobilisti aziendali torneranno a sorridere.

Mi rimane il dubbio che piangeranno gli automobilisti casalinghi, quelli che l’auto se la comprano. E d’improvviso mi risuona la voce dell’uomo dal monte, stavolta in diretta dall’Aci, che nel suo solito studio comparato che fotografa i buoni e i cattivi nota assai contrariato come quasi 14 milioni di auto italiane siano ante euro 4 (il 35% del parco circolante) e che gli autobus Diesel Euro 3 rappresentano il 60% del parco autobus nazionale. “Una pianificazione eco-razionale della mobilità deve, quindi, prevedere investimenti per l’eliminazione o la sostituzione con usato recente”, dice il saggio.

Al Primo Minestra, uomo notoriamente sagace, non sfugge l’invito. E poiché è anche uomo di mondo (convenienza) ha già pronta la risposta. “Raccolgo l’invito a valutare la proposta del rinnovo del parco auto”, dice. Un obiettivo “compatibile con una scelta eco-razionale per prendere consapevolezza del fatto che in Italia abbiamo il parco

auto più vecchio d’Europa”. Ma attenzione: “Non sarà rinnovato necessariamente attraverso meccanismi incentivanti”.

E allora come si fa a far cambiar l’auto senza dare incentivi all’automobilista casalingo dovendo pur depurare la negatività dalla norma sulle auto aziendali?

Fuochino…

A domani.

Filosofia dell’investimento estero cinese

La liberalizzazione del conto capitale cinese, che vuole dire libera circolazione dei flussi finanziari e quindi piena convertibilità della moneta, è uno degli eventi finanziari più attesi dalla comunità economica internazionale e non a caso. Rappresenta la piena ammissione dell’economia cinese nel vortice della globalizzazione finanziaria, con tutto ciò che questo comporta per la sovranità di Pechino. Se è il mercato a determinare il tuo merito di credito e il valore della tua moneta, è chiaro che sei costretto ad assumere comportamenti di un certo tipo per compiacerlo. Chissà come il mercato prezzerebbe l’economia cinese, che espone svariati squilibri finanziari, se potesse farlo liberamente. E questo spiega perché le autorità di Pechino siano così prudenti nella lunga marcia di avvicinamento a questo traguardo storico.

Traguardo che insieme ai rischi che abbiamo evidenziato porta con sé dei vantaggi. La momento, ad esempio, gli asset cinesi all’estero fruttano un ritorno molto più basso di quanto invece garantiscano gli investimenti esteri in Cina. Il conto dei redditi della bilancia dei pagamenti cinesi, insomma, è deficitario. E questo, almeno secondo gli autori del paper che ha ispirato questa miniserie, è dovuto anche alla composizione di questi asset esteri. Inoltre la Cina dispone un ampia quota di risparmi che originano depositi per un ammontare pari al 170% del pil. Fondi che, se fossero liberi di fluire, forse renderebbero qualcosa. Oggi invece, i rendimenti reali di questi depositi sono addirittura negativi.

Le autorità hanno iniziato il loro lento percorso di apertura finanziaria avendo ben chiaro questo scenario e soprattutto non volendo perdere il controllo dei propri flussi di capitale. Per questo l’odissea internazionale del capitale cinese è iniziata innanzitutto determinando quali soggetti fossero titolati a intraprenderla, ad esempio i Qualified Domestic Institutional Investor Scheme (QDII), e in che modo questa odissea debba essere condotta. I primi sono strumenti che consentono al governo di calibrare entità e destinazioni dei flussi all’estero. Le seconde sono le regole di ingaggio che il governo allenta o restringe a seconda delle necessità. Tutto ciò serve a ricordare che il capitalismo estero cinese è guidato da una logico politica – inevitabilmente di potenza – e non certo dalla semplice fame di rendimenti.

E questo spiega anche perché sia così difficile tracciare questi flussi. La Cina non comunica al Fmi i flussi dei propri investimenti diretti, tanto per cominciare, mentre quelli di portafoglio sono stati censiti solo nel 2015. Nulla meglio di ciò simboleggia la ritrosia di Pechino ad aprirsi davvero alla globalizzazione finanziaria, che ha a che fare non solo con le procedure statistiche, ma anche con la trasparenza delle informazioni.

Gli economisti hanno attinto a diversi database per provare a tracciare il quadro degli investimenti esteri cinesi. Probabilmente non sarà esaustivo, ma rimane comunque rappresentativo e ci consente di apprezzare il ruolo degli investitori istituzionali cinesi anche come canali attraverso i quali anche gli investitori retail possono iniziare ad allocare i propri risparmi.

Una prima considerazione che è utile riportare è che gli investimenti di questi soggetti all’estero sottopesano i paesi avanzati “mentre sovrappesano i paesi con governance debole”. La seconda considerazione riguarda i settori. Mentre i cinesi investono poco a livello internazionale sull’hi tech, hanno la tendenza a sovrainvestire sulle azioni hi tech nei paesi sviluppati. E non certo a caso. Le analisi svolte dagli economisti mostrano che Pechino tende a investire di più nei paesi e nei settori dove soffrono di uno svantaggio comparativo, al contrario di quanto avviene negli investimenti domestici che si concentrano proprio sui settori dove la Cina ha un vantaggio comparato.

Queste poche considerazioni bastano già a farci un’idea della filosofia che guida gli investimenti esteri dei capitalisti (autorizzati) cinesi. E che non sembra sia basata sul profitto.

(2/segue)

Puntata precedente: L’odissea internazionale del capitale cinese

Puntata successiva: Quel che c’è da sapere sul tesoro estero cinese