Etichettato: maurizio sgroi

Cronicario: Ciabbiamo il capitale umano fragile

Proverbio dell’11 dicembre Non puoi aprire un libro senza imparare qualcosa

Numero del giorno: 166.000.000 Bambini non registrati alla nascita secondo Unicef

Ora mi dovete spiegare, voi cervelloni che sapete tutto, come sia possibile che noi essendo la sesta, settima o magari ottava potenza mondiale, con un pil che lèvati, e per non parlare dei soldi che teniamo nascosti sotto il materasso…

ora dico: com’è possibile che noi, quelli di cui sopra, abbiamo un problema di capitale umano?

Ora mica lo dico io, eh. Lo dice il Cnel, mitologica creatura costituzionale che oggi ha pubblicato un pregevolissimo rapporto sul lavoro in Italia dove si leggono perle come quella secondo la quale l’analisi “mette in luce la fragilità del capitale umano del paese, il vero grande gap dell’Italia”.

La nostra forza lavoro “non è più competitiva rispetto alle stesse categorie di altri Paesi”. E sapete perché? Perché abbiamo “bassi livelli di istruzione terziaria rispetto alla media OCSE, prospettive di occupazione per i laureati tra i 25 ed i 35 anni inferiori a quelle dei diplomati dei corsi di studio professionali di istruzione secondaria superiore”. E soprattutto abbiamo i NEET, i giovani che non studiano e non lavorano, il 28,9% in Italia, quasi il doppio rispetto alla media europea)

Dulcis in fundo, abbiamo un “elevato numero di low skilled”, cioé persone poco qualificate (circa 11 milioni per il 52% uomini, concentrati nelle fasce d’età più avanzata)”. E siccome il totale fa la somma, ecco il meraviglioso risultato: abbiamo un capitale fisico robusto, ma non basta a farci star bene. E adesso sappiamo anche perché: ciabbiamo il capitale umano fragile.

A domani.

Corrispondenza d’amorosi sensi monetari fra Cina e Russia

Se una globalizzazione si compone, fra le altre cose, di rotte commerciali e merci, è fuor di dubbio che la moneta, in quanto denominatore comune degli scambi, sia un’altra componente fondamentale. Nulla di strano perciò che anche su questo fronte avvengano sommovimenti che si annunciano sfidanti per l’egemone statunitense e il suo dollaro, alle prese non soltanto con le valute tradizionali, ma anche con quelle assai più perfide – perché nessuno può davvero dire di cosa saranno capaci – che provengono dai computer e vengono emesse da soggetti non statali, ma con fatturati superiori a quello di molti stati. Alle valuta digitali abbiamo dedicato lunghi approfondimenti, quindi non serve tornarci qui.

Conviene invece occuparci di quel che si agita nel vecchio e rassicurante – ma davvero poi? – mondo delle valute analogiche, quella emessi dalle banche centrali per conto dei loro governi. E in particolare di due di questi paesi che sembrano sempre più esprimere una certa comunanza di intenti, chissà poi quando autentica: la Russia e la Cina.

Lo spunto ce lo offre l’auspicio rivolto qualche giorno fa dal presidente russo Putin nel corso del forum “Russia calling” che Russia e Cina aumentino il livello di scambio reciproco denominato nelle loro valute nazionali. Aggiungendo che i due paesi sono impegnati per trovare punti di contatto fra la BRI cinese e L’Unione economica eurasiatica di Putin, avendo già creato comitati congiunti di esperti per individuare le modalità di questa collaborazione.

Da questo punto di vista la relazione fra Cina e Russia non può certamente evitare la questione monetaria. La Russia, sottoposta da tempo a sanzioni, è alle prese con un lungo e complesso processo di de-dollarizzazione che l’ha condotta non solo a diminuire sostanzialmente le riserve in dollari, ma anche a sperimentare i primi approcci di pagamento in valuta diversa dal dollaro – stavolta in euro – per le sue forniture energetiche. Una prassi, quest’ultima, che potrebbe riservare notevoli sorprese in futuro.

La Cina, dal canto suo, oltre ad aver lanciato ormai da tempo un future sul petrolio denominato in yuan, che vive allegramente nella borsa di Shanghai, è anch’essa impegnata in un ambizioso piano di internazionalizzazione della propria moneta, che trova nei mezzi finanziari messi a disposizione per i progetti della BRI i suoi strumenti ideali di diffusione. Non solo. Anche l’idea di emettere uno yuan digitale, direttamente dalla banca centrale, potrebbe giovare allo scopo. Giova anche ricordare che ormai da anni la valuta cinese è stata inserita nel basket del Fmi che serve a comporre i diritti speciali di prelievo, ossia l’unità di conto del Fondo.

Oltre a questi movimenti, tracciati per grandi linee, che i singoli paesi hanno messo in campo, ci sono anche quelli che sono stati svolti vicendevolmente. O meglio che alcuni paesi emergenti dicono di voler realizzare. Scambi in valuta russa o cinese fra i due paesi ci sono già, come d’altronde avvengono scambi in valute diverse dal dollaro fra Russia e Iran. Ma adesso la collaborazione potrebbe ampliarsi coinvolgendo anche gli altri BRICS. Le cronache raccontano di possibili collaborazioni fra i paesi emergenti per la creazione di un sistema di pagamenti alternativo allo SWIFT, un vecchio pallino russo, magari condito con un po’ di criptovalute per dare appeal alla cosa.

Anche qui, non importa al momento che tutto questo accada sul serio. Quel che conta è osservare questi fenomeni con la consapevolezza che la corrispondenza di amorosi sensi russo-cinese non risparmi neanche il caposaldo monetario della nostra attuale globalizzazione, ossia il dollaro. La storia ci dirà se questi tentativi avranno esito e quali. Intanto ci dice che questo processo, squisitamente ri-globalizzante – è già iniziato. Non è l’unico. E questa è un’altra notizia.

Cronicario: Voglio anch’io un computer sovranista

Proverbio del 9 dicembre Un uomo si valuta dal cervello, come il coltello dalla lama

Numero del giorno: 40 Aziende italiane in % con collegamento internet veloce

E siccome ormai siamo alla fiera dell’incredibile, finisce che leggo su giornali titolati – mica sul Cronicario che pure avrebbe voluto pensarci – che i cinesi hanno deciso che entro il 2022 sul suolo patrio non dovranno più esser presenti non solo i software, ma neanche i computer di marca straniera. Tutto autarchico e autoprodotto.

E siccome sono cinesi – venghino siori venghino – hanno già un piano. Non quinquennale ma triennale, visto ormai il tempo stringe. In pratica Pechino ha già disposto che tutte le istituzioni pubbliche e gli uffici che fanno capo al governo eliminino computer e software stranieri per sostenere lo sviluppo delle tecnologie domestiche con un primo taglio del 30% entro il 2020, del 50% nel 2021 e del residuo 20% nel 2022.

E’ chiaro che i cinesi hanno maldigerito la vicenda Huawei eccetera eccetera, ma che dire allora dei russi, che hanno già approvato una legge che obbliga a preinstallare anche software russo sui dispositivi elettronici esteri?

Con questi precedenti capirete che m’è venuta l’invidia. Ma che, noi che abbiamo inventato l’Olivetti, il PC, e siamo dei geni della programmazione…

dico noi, che siamo quello che siamo e che duemila anni fa governavamo il mondo, dico noi: che? Non siamo in grado di farci un computer con software autarchici?

Ovviamente col codice binario denominato in lire.

A domani.

Mercati al bivio fra guerra sino-americana e pace monetaria

Del tanto che c’è da leggere nell’ultima quarterly review della Bis di Basilea, ciò che da subito la Banca illustra, e che dobbiamo tener presente per capire meglio lo spirito del tempo, è che i mercati pattinano su una superficie di ghiaccio, sottilissima e molto scivolosa, sempre più influenzata dai torbidi politici.

La guerra sino-americana sul commercio, ad esempio, è stata la grande protagonista del trimestre oggetto delle osservazioni delle Bis, insieme alla pace generata dalle banche centrali che hanno di uovo allentato le politiche monetarie. E poiché la tenzone fra Cina e Usa ancora non si è conclusa – come peraltro rimane largamente inevaso l’altro grande tema della Brexit – ecco che i mercati paiono come vele al vento della diatriba fra i governanti, con le banche centrali sempre più compenetrate nel ruolo di pompieri monetari.

Su questo scenario s’innesta come ospite indesiderata quella che una volta si chiamava congiuntura, ossia l’andamento del ciclo economico, stretta fra i tweet capricciosi dei politici e le (poco) rassicuranti forward guidance delle banche centrali, dovendo decidere come orientare cose assai concrete come consumi e investimenti. Domandarsi se l’andamento fiacco della congiuntura, con la sua inflazione rasoterra, dipenda dai disordini politici o sia il contrario è come l’annosa questione dell’uovo o la gallina. Conta il meccanismo di reazione – l’intervento della banche centrali – e la contropartita che ne segue: aumento dei rischi e rivalutazione degli asset.

Anche il trimestre che si avvia a conclusione non ha fatto eccezione. Le banche centrali hanno abbassato i tassi – Usa, Ue, Brasile, Cina, Indonesia e Messico – le borse hanno reagito. Quella Usa con nuovi record storici, imitata da altre borse internazionali, con la strana eccezione di quella cinese, dove i corsi hanno preso la direzione opposta.

Il respiro di sollievo regalato dalla politica monetaria ha fatto calare la domanda di safe asset – classicamente statunitensi – indebolendo il dollaro rispetto alle valute dei paesi emergenti, che peraltro hanno visto calare i loro spread sui titoli sovrani. Ma questo sollievo porta con sé anche l’ansia di chi osserva – classicamente i banchieri centrali che determinano il sollievo – come certe esuberanze tendano facilmente diventare irrazionali, come ebbe a dire un ex governatore della Fed.

E qui gli esempi abbondano. “Segni di assunzione di rischi erano evidenti nei segmenti di mercato finanziari più salienti”, commenta Claudio Borio, capo del dipartimento monetario della Banca. E la Bis, in apertura di Rassegna, ricorda i corporate bond che “sembrano relativamente costosi, alla luce dell’outlook economico poco brillante”. Come dire: il mercato prezza a un valore elevato uno strumento finanziario che si dovrebbe ripagare con gli utili fatti sul mercato, che però il mercato sa essere poco brillante. Un perfetto auto-inganno.

Sulla ragioni e la necessità di questo auto-inganno si sono spesi i classici fiumi di parole, ed è inutile aggiungerne altre. Quel che bisogna ricordare è che l’auto-inganno, bonariamente accomodato dalla politica monetaria e trasformato in propensione al rischio per bisogno di rendimento, funziona finché non si esagera col volume dei litigi, che fanno capire ai trader che il ghiaccio sul quale pattinano si avvia a diventare trasparente. E sotto s’intravede l’orrido.

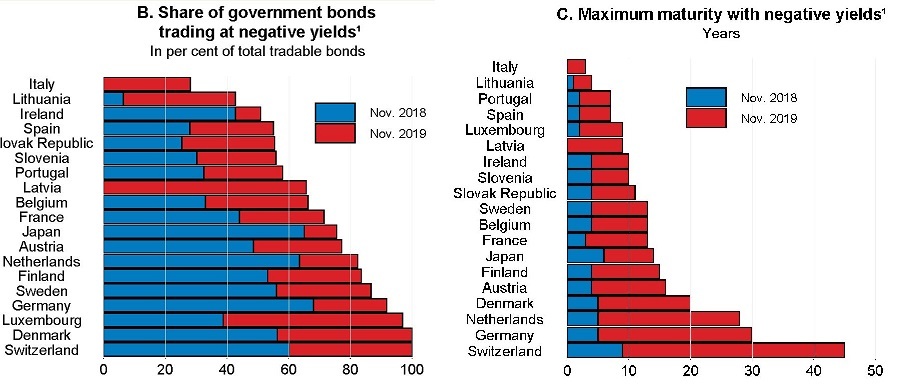

Cartolina: La generosità degli italiani

Se fossimo svizzeri, noi italiani, potremmo vantarci del fatto che veniamo pagati dai nostri creditori per vender loro i nostri debiti pubblici. Era già così un anno fa, quando il 60 per cento dei titoli svizzeri erano a rendimento negativo, ma ancor di più oggi, dopo gli ulteriori allentamenti monetari. Ormai tutti i titoli hanno tassi negativi, realizzando con ciò la Conferedazione il sogno di ogni governo: indebitarsi senza pagare pegno, e anzi guadagnandoci. Tali rendimenti ormai interessano tutta la curva, fino ai quarantennali e oltre. Ma siccome non siamo svizzeri, noi italiani, possiamo vantarci del fatto che solo da quest’anno una piccola quota dei nostri titoli pubblici abbia rendimenti negativi, e per giunta solo sulle scadenze corte. E possiamo farlo con orgoglio sottolineando la nostra più squisita qualità: la generosità.

Cronicario: L’Italia è un paese (fiscalmente) bellissimo

Proverbio del 5 dicembre Nessuno può essere felice senza la stima di se stesso

Numero del giorno: 8,8 Calo % del reddito reale familiare in Italia dal 2007

Avrei tanto voluto raccontarvi della straordinaria crescita dei redditi italiani l’anno scorso…

ma mentre scorrevo la lunga nota diffusa da Istat, ho iniziato a sospettare che c’era poco di che entusiasmarsi.

Poi è venuto addirittura fuori che…

Inizio a rattristarmi, ma per fortuna dai cieli lontani di Parigi, un noto istituto internazionale mi dà una notizia che mi fa immediatamente tornare il buonumore.

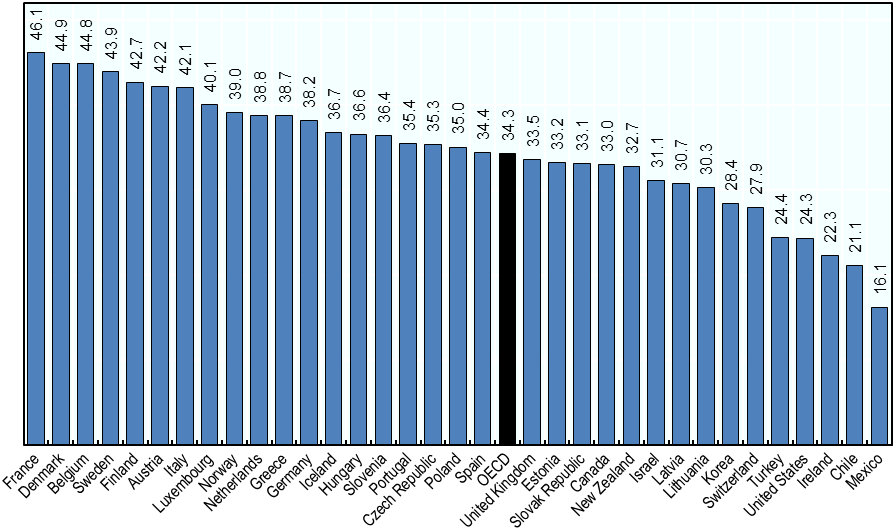

Siamo settimi nella classifica Ocse per livello di tassazione su pil con il 42,1%. Poiché com’è noto le tasse sono una cosa bellissima (cit.) ne deduco che vivo in un paese meraviglioso, e i pensionati e i lavoratori dipendenti, che le tasse sono costrette a pagarle tutte, sono sicuramente i più felici abitanti del nostro paese.

Mi rammarico che non siamo ancora riusciti a superare la Francia, per livello di tassazione. Ma state tranquilli: ci stiamo lavorando.

A domani.

La via del gas che unisce Turchia e Russia (e la Cina)

La seta di oggi, ossia ciò che tutti desiderano per la semplice ragione che non possono farne a meno, è anche il carburante. Petrolio, quindi, ma anche gas. Soprattutto gas, visto che la vulgata lo individua come la risorsa energetica del futuro anche in ragione del suo impatto ambientale più contenuto.

Le vie della seta oggi, perciò, aldilà del fascino della rievocazione storica che anima l’intero impianto narrativo della Belt and Road initiative cinese, sono innanzitutto le rotte, già operative o in costruzione, che conducono la seta del XXI secolo, quindi anche le risorse energetiche, nei mercati di consumo, in buona parte concentrati in Europa, che ne ha un disperato bisogno.

Non è certo una novità. Nell’epoca della seta, quella vera, l’ambìto prodotto cinese arrivava nell’Occidente ricco contribuendo a spostare verso Oriente enorme quantità di metalli preziosi. Oggi, come ieri, l’Occidente Europeo è dove si concentra il mercato dei produttori orientali, con l’aggravante che a differenza della seta, prodotto futile, petrolio e gas sono assolutamente utili. Meglio: sono necessari. E poiché l’Europa Occidentale deve acquistare queste risorse essendo in costante deficit energetico, ecco che la via della seta – una delle tante possibili nel XXI secolo – assume la fisionomia delle rotte marittime, che collegano i produttori ai mercati di sbocco, e quelle terrestri, che sono gasdotti e oleodotti.

Questi ultimi sono strutture complesse che attraversano lunghi territori e quindi sono candidati naturali nel promuovere l’intreccio di relazioni fra questi territori che fatalmente tendono a diventare politiche. Possiamo farcene un’idea sbirciando l’andamento di un’opera che racconta molto di una relazione in costruzione ma già molto profonda; quella fra Russia e Turchia.

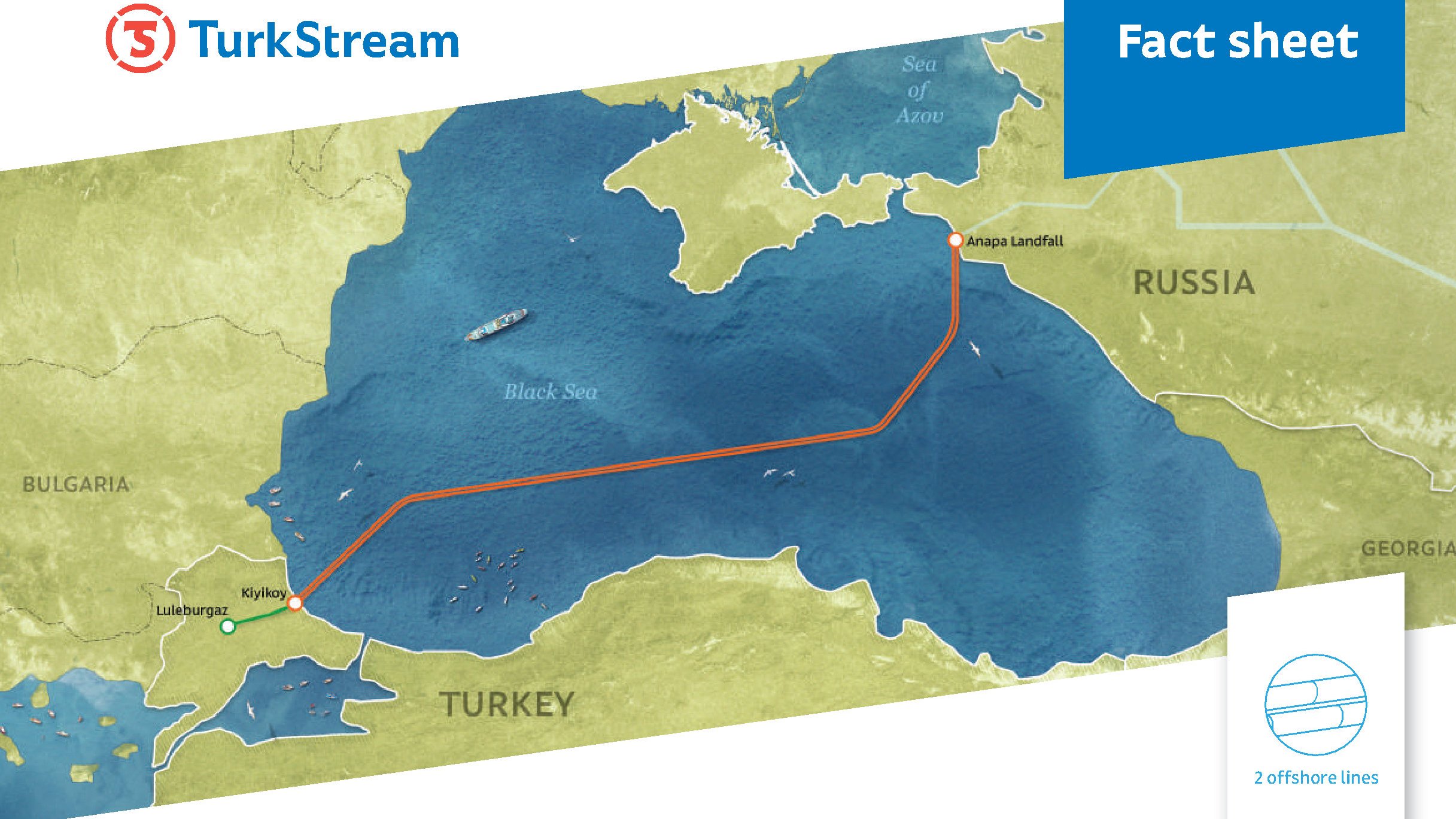

Quest’ultima, l’abbiamo già osservato, è la candidata naturale a proporsi come hub verso l’Europa in virtù della sua posizione geografica che conduce naturalmente verso Occidente. E questo la Russia, che ha bisogno di convogliare il suo gas verso Occidente, lo sa benissimo. Questo ci conduce all’opera che si avvia ormai a diventare una realtà e che è destinata a modificare profondamente lo stato delle relazioni russo-turche: il gasdotto TurkStream.

Si tratta di un’opera che molto facilmente può stimolare la fantasia degli analisti geopolitici, e con buone ragioni. Anche se, ed è sempre meglio ricordarlo, non sempre è corretto trarre conclusioni semplici quando si ragiona su questioni complesse come quelle del mondo dell’energia, dove un interesse reciproco molto facilmente può trasformarsi in motivo di scontro.

La notizia che entro la fine dell’anno sarebbero stati conclusi i lavori per il TurkStream ha iniziato a circolare nella metà del novembre scorso, per diventare poi un fatto acquisito alla fine di novembre, quando il presidente turco Erdogan ha annunciato che il gasdotto sarebbe diventato operativo l’8 gennaio prossimo. Dicono che all’inaugurazione parteciperà anche Putin, con ciò contribuendosi a rinsaldare quella collaborazione che lega ormai da diverso tempo la Russia alla Turchia, con la crisi siriana nel ruolo di levatrice, quanto meno in relazione alle vicende militari e che ha condotto – fra le altre cose all’acquisto di armi russe da parte della Turchia, componente della Nato, che ha molto irritato alcuni partner dell’alleanza.

Ma prima ancora dei sistemi missilistici e della crisi siriana, il gas ha avvicinato moltissimo Russia e Turchia, come ricorda la russa Gazprom nel suo sito, utilizzando il Blue Stream e la Trans Balkan pipelines.

![]()

Il nuovo gasdotto russo-turco TurkStream è la prova lampante della crescente collaborazione fra i due paesi, visto che questa nuova via della seta energetica, che si stima condurrà gas lungo una infrastruttura che tocca i due chilometri di profondità nel Mar Nero, dovrebbe portare gas anche in Serbia – che di recente ha firmato un accordo di libero scambio con l’Unione euroasiatica di Putin – e in Ungheria, già al centro delle mire ferroviarie cinesi, nonché divenuta azionista del nostro porto di Trieste. Ecco quindi una delle tante tracce del triangolo di interessi che lega sempre più saldamente Turchia, Russia e Cina, nel suo relazionarsi con l’Europa, nelle sue varie articolazioni, nel ruolo di terminale.

Vale la pena sottolinea che lo stesso giorno che Erdogan annunciava l’avvio imminente di TurkStream, il presidente turco presenziava alla cerimonia di inaugurazione del TANAP (Trans Anatolian natural gas pipeline) che trasporta il gas dell’Azerbaigian lungo tutta la Turchia diretto verso la Grecia e la nostra Puglia con il TAP.

La nuova seta d’Oriente, insomma, che oggi è anche il gas, sta lentamente tessendo la sua ragnatela per arrivare sui mercati di sbocco. Quindi l’Europa innanzitutto: all’elenco delle opere in corso manca solo il Nord Stream 2 che collega la Russia alla Germania tramite il Baltico, un mare che sta recuperando la sua centralità nel grande gioco geopolitico europeo, e che ha suscitato le ire degli Usa che temono legami sempre più stretti fra Germania e Russia.

Il NS2 ha un futuro incerto, perciò. Ma questo non vuol dire che la globalizzazione del gas russo, passando per la Turchia o dovunque convenga, subirà danni irreversibili.

Proprio in questi giorni Putin, infatti, ha presentato un’altra opera, stavolta con il suo collega cinese Xi: il “Power of Siberia” un gasdotto che unisce la Siberia alla Cina.

A questo punto il triangolo degli interessi fra Russia, Cina e Turchia, si inizia a intravedere con maggior chiarezza. E il gas, di cui hanno bisogno gli europei come i cinesi, candida la Russia al ruolo di connettore fra l’Asia e l’Europa. Certo, non si vive di solo gas. Ma oggi non si vive neanche senza.

Cronicario: Produciamo meno, stipendiamo tutti

Proverbio del 4 dicembre La cattiveria torna su chi l’ha fatta

Numero del giorno: 100.000.000 Assegno sequestrato alla frontiera di Como

Se non fosse una storia triste – cosa che il Cronicario aborre – dovrei raccontarvi di quella pischella, coinvolta in un fattaccio di nera, che ha detto di non sapere di avere settantamila euro nello zaino quella notte che alcuni malfattori le uccisero il fidanzato, con ciò superando la vetta raggiunta da quel tal ministro che gli pagarono casa senza che lui ne sapesse alcunché…

Se poi non fosse tristissima – cosa che il vostro Cronicario qui aborrisce al quadrato – dovrei raccontarvi che un tizio dell’Ocse ha detto una cosa che mai avrei immaginato possibile, conoscendo la serietà con la quale i nostri politici dicono le loro minchiate. Giudicate voi: “L’idea che se si mandano in pensione prima le persone si creano posti di lavoro non funziona”.

Ma siccome voglio farvi sorridere di gioia, mi rivolgerò come di consueto all’Istat che fotografando il nuovo miracolo italiano (cit.) ci regala ogni giorno delle soddisfazioni.

Capito l’antifona? Ma aspettate a rallegrarvi, perché il meglio viene adesso.

In sostanza aumentano le ore lavorate ma siccome il pil stagna vuol dire che sono meno produttive.

Ma se proprio volete ridere a crepapelle, leggete qua sotto.

Nel prossimo biennio aumentano gli occupati – che poi è quello che vogliamo tutti – ma non la produzione, dimostrandosi così scientificamente che il lavoro non serve a produrre le cose, ma solo gli stipendi. Produciamo meno ma stipendiamo tutti. E’ il futuro. Per fortuna il governo del cambiamento di governo l’ha capito prima degli altri.

A domani.

I robot: dove abitano e dove lavorano

Visto che sogniamo mondi sempre più automatici e interconnessi, regaliamoci un momento per conoscere meglio gli abitanti del nostro mondo hi tech che già oggi popolano le nostre fabbriche mentre si preparano a diventare graditissimi ospiti in casa nostra. Ci stiamo già affezionando ai nostri assistenti, che garbatamente rispondono alle nostre domande dagli altoparlanti di uno smartphone o di device poco invadenti ma assai invasivi. Figuriamoci quando avremo in casa braccia che faranno lavori fastidiosi al posto nostro.

Ma invece del futuro, che comunque è incerto, limitiamoci a occuparci del presente, visto che l’industria dei robot è fiorente e diffusa, come ci ricorda un post pubblicato qualche tempo fa dalla Fed di S. Louis. Lettura utilissima perché oltre a raccontarci il perché e il percome dei robot, ci fornisce alcune indicazioni circa la loro diffusione nel mondo – dell’industria per adesso – e nei territori.

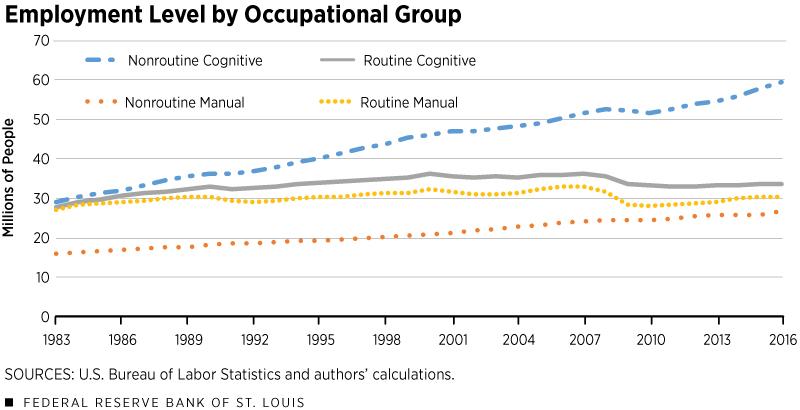

Lasciamo da parte per il momento le infinite diatribe sulle eventuali correlazioni fra il calo dell’occupazione meno qualificata e l’aumento dell’uso di robot, che ci porterebbero inevitabilmente al dibattito sul luddismo, e limitiamoci alla pura e semplice anagrafica cominciando con una semplice domanda: come si è evoluta la domanda di lavoro delle imprese nel tempo?

Il grafico, che riepiloga un trentennio di domanda di lavoro, mostra con chiarezza che mentre è aumentata la richiesta di lavoratori da impiegare in compiti non routinari che richiedono impegno cognitivo – tipicamente lavori manageriali e professionali – altre categorie di lavoro, come i routine cognitive (venditori o lavoratori d’ufficio) o i routine manual (costruzioni, trasporti, manifattura) sono rimasti praticamente piatti.

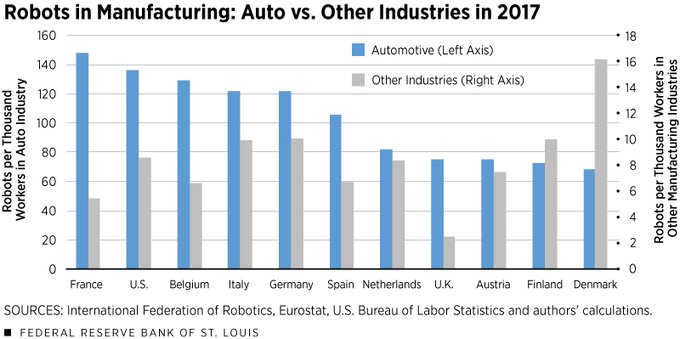

L’analisi degli autori, in particolare, si è concentrata sull’utilizzo dei robot nelle fabbriche basandosi sui dati raccolti dalla International Federation of Robotics (IFR) osservando come l’utilizzo dei robot sia ormai parecchio diffuso in tutte le economie avanzate, con al Germania a guidare la classifica e non a caso: l’industria automobilistica risulta essere una grande utilizzatrice di braccia meccaniche.

Questo spiega perché l’Italia, con la sua manifattura, risulti anche’essa ben posizionata nella classifica internazionale. Su quale settore guidi la manifattura, poi, ci sono pochi dubbi.

Negli Stati Uniti l’industria automobilistica “occupa” il 54% dei robot. In Germania addirittura il 60%.

Chi pensa che la scomparsa del proletariato operaio cominci da qui troverà di che confermare le proprie nostalgie. Gli altri magari – i consumatori – si godranno qualche ribasso sul prezzo delle auto. I robot, indifferenti, continueranno a produrre.

Il calo della popolazione femminile affonda la natalità italiana

Abituati ormai alle cronache della nostra denatalità, che ormai disegnano un chiaro destino di lento e dolce spopolamento per il nostro paese, i più avranno accolto con rassegnata indifferenza l’ultimo report Istat sulla natalità nel 2018. Oltre a riportare i dati aggiornati del peggioramento demografico italiano, il documento contiene informazioni molto utili, poco conosciute e ancor meno ponderate su una delle cause principali di questa denatalità. Che non è la mancanza di spesa pubblica – eterno rimedio italico ad ogni male – ma assai più prosaicamente il calo costante delle donne in età fertile. Una tendenza che non si frena promettendo asili nido gratis o qualsiasi altra forma di utilizzo di (scarse) risorse fiscali. Anche perché parte da molto lontano, ossia da quando, a partire dalla seconda metà degli anni ’70 del secolo scorso iniziò il baby-bust durato un ventennio, che ha condotto l’indice di fertilità delle donne in Italia a toccare il suo minimo storico nel 1995, con 1,19 figli per donna, assai lontano da quello del baby boom iniziato durato un trentennio dal dopoguerra in poi.

L’esito del baby-bust è stato quello di assottigliare notevolmente la popolazione femminile in età riproduttiva, che la statistica classifica nella fascia di età fra i 15 e i 49 anni. “Rispetto al 2008 le donne tra i 15 e i 49 anni sono oltre un milione in meno – spiega Istat -. Un minore numero di donne in età feconda, anche in una teorica ipotesi di fecondità costante, comporta, in assenza di variazioni della fecondità, meno nascite”. Poiché nel nostro caso al calo delle donne in età fertile si è associato anche il calo dell’indice di fecondità, l’effetto combinato ha generato la situazione nella quale ci troviamo adesso: quasi 140 mila bambini nati in meno nel 2018 rispetto solo a dieci anni fa, con nascite totali in calo costante da allora: dai 576.659 nati nel 2008 ai 439.747 del 2018.

Ad aggravare la situazione contribuisce la circostanza che le donne nella prima fascia di età riproduttiva, quelle fra i 15 e i 29 anni “al primo gennaio 2019 sono poco più della metà di quelle tra 30 e 49 anni”. Detto con le parole dell’Istat, “le generazioni più giovani sono sempre meno consistenti”. Che significa sempre meno donne in età riproduttiva in futuro.

Chi pensasse che questa tendenza sia poco rilevante, dovrebbe ricordare che “questo fattore (il calo della popolazione femminile in età riproduttiva, ndr) è responsabile per circa il 67% della differenza di nascite osservata tra il 2008 e il 2018. La restante quota dipende invece dalla diminuzione della fecondità da 1,45 figli per donna a 1,29”. La circostanza che il tasso di fecondità del 2018 sia più elevato rispetto al minimo storico del 1995 è la conseguenza dei flussi migratori. “A partire dagli anni duemila l’apporto dell’immigrazione, con l’ingresso di popolazione giovane, ha parzialmente contenuto gli effetti del baby-bust; tuttavia questo effetto sta lentamente perdendo la propria efficacia man mano che invecchia anche il profilo per età della popolazione straniera residente”. Anche qui basta un dato per averne contezza. Il tasso di fecondità delle donne straniere era 2,65 nel 2008 a fronte di 1,34 per le italiane. Oggi le prime hanno un tasso di 1,94, le seconde di 1,21.

Ricapitoliamo. Il calo delle nascite dell’ultimo decennio dipende per oltre due terzi dalla diminuzione delle donne in età riproduttiva (15-49 anni), e poi dal calo della loro fecondità. Ma gran parte del problema è determinato dal primo fattore. Se sulla fecondità si può pensare di intervenire incentivando la propensione alla maternità – i famosi asili nido gratis – invertire il calo della popolazione femminile in età riproduttiva è molto più difficile. Ci sono solo due modi, a ben vedere: favorire l’immigrazione oppure prolungare l’età riproduttiva. In entrambi i casi una rivoluzione sociale. L’alternativa è rassegnarsi.