Etichettato: maurizio sgroi

Come funziona la pensione pubblica in Cina

L’attore principale del sistema previdenziale cinese è ovviamente il sistema pubblico, che ha radici lontane nel tempo e nei decenni è diventato un punto di riferimento essenziale per centinaia di milioni di cinesi, essendo gli altri due livelli, ai quali abbiamo già accennato, ancora poco sviluppati seppure promettenti. Il sistema ha conosciuto nel tempo diverse evoluzioni la più recente delle quali data al 2015, quando erano vigenti quattro regimi previdenziali che si proponevano di coprire sostanzialmente tutto l’universo di riferimento. Le aree erano quattro: la Basic Old Age Insurance (BOAI), dove erano iscritti i lavoratori delle imprese a scopo di lucro, comprese quelle pubbliche; il Public Employee Pension (PEP), dedicato ai dipendenti pubblici impiegati nei vari servizi del governo e degli enti locali; le Urban Resident Pension (URP), per gli abitanti over 16 senza lavoro formale, quindi sostanzialmente degli autonomi, non agricolo e le New Rural Resident Pension (NRP) per i residenti nelle campagne nella stessa condizione.

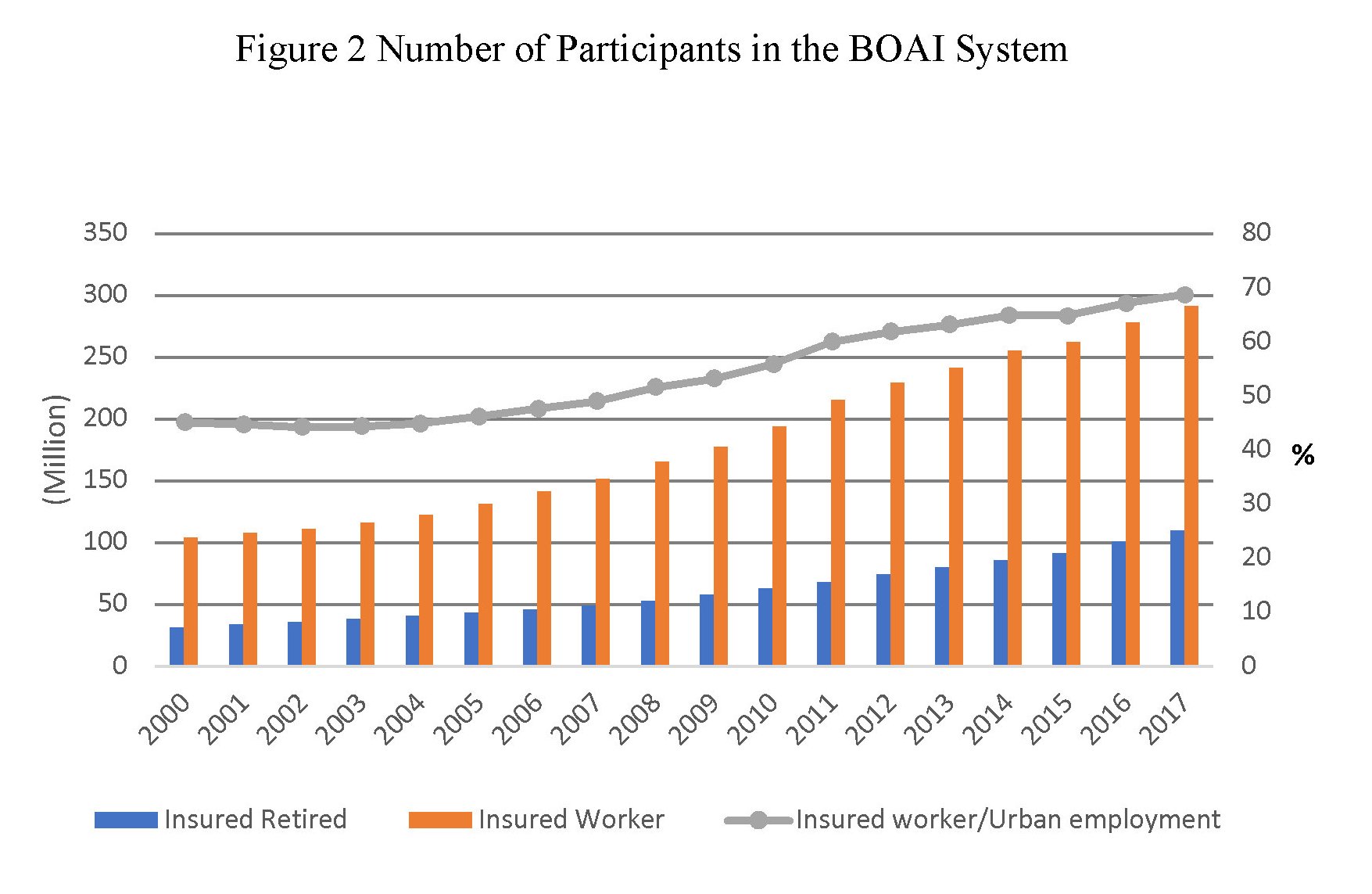

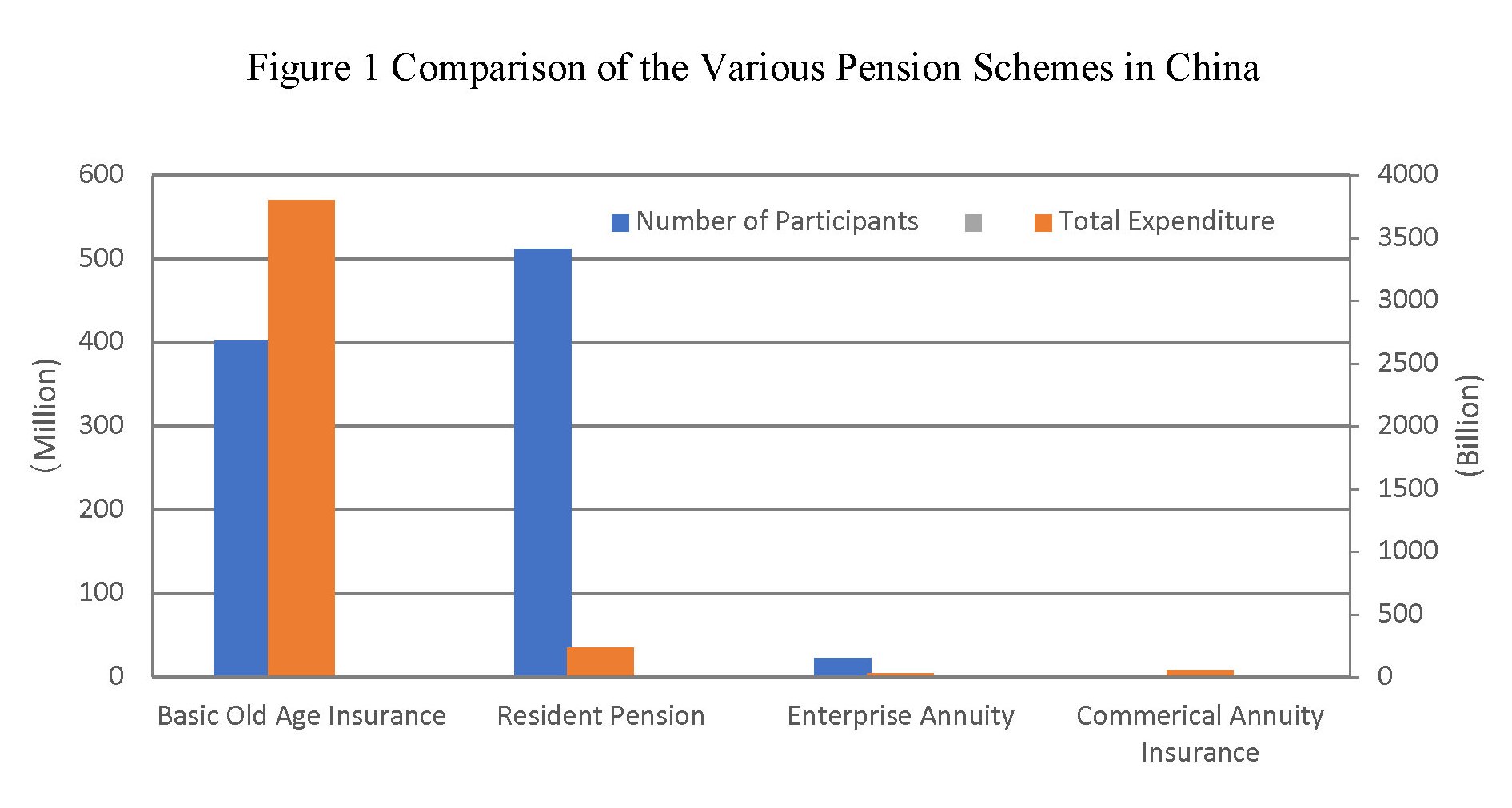

Nel corso degli ultimi anni il PEP è confluito nel BOAI, e l’URP e l’NRP sono stati unificati nel Resident Pension system. Sicché adesso il sistema pubblico si compone di questi due grandi categorie: il BOAI, che raccoglie (dato 2017) i 402,9 milioni di dipendenti dei vari settori, 37 milioni di quali pubblici, e i 512,6 milioni lavoratori del Resident Scheme.

La differenziazione nell’iscrizione dipende sia dalla forma di lavoro che dalla residenza, cittadina o rurale, alla quale il cittadino fa riferimento ed è alla base delle notevoli diseguaglianza incoporate nel sistema cinese che si può intuire dalla tavola sotto.

Le istituzioni preposte alla formulazione delle norme previdenziali e alla loro regolazione sono lo State Council e il ministero delle Risorse umane e della sicurezza sociale (Ministry of Human Resources and Social Security, MOHRSS). I governi locali invece sono responsabili per la gestione, e questo spiega perché si registrino profonde differenze nella generosità degli schemi pensionistici a seconda del luogo di residenza.

Di questi schemi il più importante è sicuramente il BOAI, fondato nel 1951 per le imprese e trasformato nel 1997 in uno strumento a molti pilastri, il primo dei quali è uno schema a contribuzione e benefici definiti. Dal lato della contribuzione i datori di lavoro sono tenuti a versare il 20% delle retribuzioni corrisposte alla propria forza lavoro. Dal lato dei benefici, i dipendenti con una storia contributiva di 15 o più anni hanno diritto alle prestazioni pensionistiche. Il rapporto di sostituzione, ossia il livello della prestazione pensionistica in percentuale del salario pre-pensionamento, dipende dal numero di anni di contribuzione e dall’entità del salario rispetto a quello medio locale. Per esempio, un pensionato la cui retribuzione fosse stata uguale alla media locale delle retribuzioni avrà una pensione pari al 35% dell’ultimo stipendio dopo 35 anni di contributi.

Il secondo pilastro è un conto individuale pensionistico dove si cumulano contributi pari all’8% della retribuzione. Il fatto che questo conto sia individuale non vuol dire che gli individui possano disporne. La gestione di questi versamenti infatti rimane in carico al sistema pubblico. Lo scopo di questi versamenti è migliorare il tasso di sostituzione che, nel 2005, su fissato come target dal ministero al 59,2%, ossia il 35% del primo pilastro più il 24,2% che deve arrivare da questo secondo. Riguardo all’età pensionistica, per le donne operaie è 50 anni, per le donne impiegate 55 e per gli uomini 60.

Le regole del PEP sono leggermente differenti, a cominciare dai tassi di sostituzione che per i dipendenti pubblici oscillano fra l’80 e il 90%, quindi ben oltre il livello degli impiegati nelle aziende. Il cambiamento è arrivato dopo che il PEP è confluito nel BOAI. Per i pensionati ante 2015, anno della fusione, i tassi di sostituzione sono rimasti quelli originari. Per quelli dopo si sono applicate le regole del BOAI seppure con vari regimi transitori. L’aumento delle diseguaglianza sono una costante universale delle riforme pensionistiche, evidentemente. L’età pensionistica è 55 anni per le donne e 60 per gli uomini.

Gli altri due schemi (NRP e URP) sono programmi volontari cofinanziati da sussidi governativi. I benefici consistono di due parti: una pensione base uguale per tutti e una quota integrativa erogata sulla base dei versamenti cumulati nei conti individuali degli iscritti. I partecipanti con almeno 15 anni di contributi possono ricevere la pensione base, interamente finanziata dal governo, arrivati a 60 anni di età. I governi locali possono decidere l’entità delle prestazioni, di solito agganciate allo stato dell’economia delle regioni, ma al tempo stesso sono responsabili finanziariamente della sostenibilità degli schemi. L’età di pensionamento è di 60 anni, sia per gli uomini che per le donne.

E’ interessare che in media, e nel tempo, il tasso di sostituzione delle pensioni cinesi si è molto abbassato al crescere delle retribuzioni.

E poi che il tasso di contribuzione dei cinesi è sostanzialmente in linea con quello delle altre grandi economie, anche se molto più oneroso per i datori di lavoro.

Il sistema previdenziale si completa con altri due schemi, l’Enterprise Annuity and Occupational Annuity (EA) e il Private Annuity Insurance. Il primo fu fondato nel 1991 ed è uno sistema sponsorizzato dalle imprese. A fine 2017 contava circa 23 milioni di iscritti, dipendenti dell circa 80 mila imprese che finanziano lo schema, che sono pochi visti gli standard cinesi, ma cumulava asset per 1.288 miliardi di yuan. Si tratta di uno schema in gran parte a contribuzione definita, ma non a prestazione definita. Quindi in sostanza l’entità della rendita è incerta a differenza del costo della sua costituzione. Il governo ha provato a incentivare questa forma di risparmio previdenziale. Chiudono l’offerta previdenziale le assicurazioni private che pur in crescita a tassi del 16,9% l’anno dal 2001 in poi sono ancora una realtà poco visibile nel panorama finanziario cinese, totalizzando poco più di 280 miliardi di yuan di asset.

Si contano circa 69 milioni di polizza stipulate che riguardano 100 milioni di cinesi. Numeri enormi da noi. Bruscolini in Cina.

(2/segue)

Puntata precedente: Alla scoperta del sistema pensionistico cinese

Alla scoperta del sistema pensionistico cinese

Non si può dire di conoscere l’economia di un paese se non si ha una qualche infarinatura di quello che oggi è uno degli assi portanti dell’equilibrio della società che questa economia esprime, ossia il sistema pensionistico. Malgrado dati poco più di un secolo di esistenza, almeno come sistema pubblico, la previdenza ormai incorpora una delle voci di costo più rilevanti per le finanze degli stati, ma soprattutto rappresenta un asset economicamente e psicologicamente rilevante per le famiglie che trova nel rilevantissimo peso specifico dei fondi pensione internazionali sui mercati finanziari la sua contropartita.

A fronte di queste premessa, imparare a conoscere il sistema pensionistico cinese, anche per i numeri che esprime, diventa assolutamente interessante, oltre che utile, specie considerando l’importanza che i mercati dei capitali cinesi – tema che sarà oggetto di un approfondimento futuro – si preparano a interpretare nell’economia internazionale.

Il miglior modo per cominciare la nostra ricognizione sulla previdenza cinese è servirsi di un recente approfondimento pubblicato dal Nber (The Chinese pension system) , che ha il vantaggio di essere aggiornato e molto analitico, col che servendo bene allo scopo di delineare non solo la fisionomia ma anche le problematiche di questo sistema che è molto simile a quello dei suoi cugini occidentali ma ha anche diverse peculiarità.

In comune con i sistemi occidentali, ad esempio, c’è la circostanza che il sistema previdenziale cinese si articoli su più livelli. Il primo, di esclusiva pertinenza pubblica, serve ad assicurare una qualche forma pensionistica agli anziani cinesi e viene sussidiato dal governo. Il secondo è quello alimentato dai datori di lavoro che versano dei contributi che integrano quelli pubblici. Il terzo livello viene invece alimentato dai risparmi dei lavoratori con strumenti di tipo sostanzialmente assicurativo.

A far la differenza, rispetto ai sistemi occidentali, sono le cifre in gioco. Alla fine del 2017 lo schema pensionistico pubblico cinese contava oltre 915 milioni di partecipanti, che pesavano il 65,8% della popolazione, per una spesa corrispondente di 4.032 miliardi di yuan, il 5% del pil cinese. A fronte di questo sistema “universale” troviamo invece cifre assai meno importanti per gli altri livelli pensionistici. Le imprese che partecipano al secondo livello sono circa 80 mila, meno dello 0,5% del totale delle imprese cinesi, per un totale di 23,3 milioni di lavoratori interessati da schemi pensionistici. Il terzo livello, poi, viene definito “ancora allo stato infantile”.

A fronte di questa situazione generale, che andremo ad approfondire, ci sono alcune conclusioni che possiamo già anticipare a conferma di quanto la Cina partecipi ai tormenti dell’economia internazionale. Proprio come i paesi più sviluppati, e malgrado la spesa tutto sommato ancora limitata del paese per la previdenza, Pechino dovrà vedersela con problemi assai complicati nel futuro più prossimo. Il rapido invecchiamento della popolazione, innanzitutto. “La quota degli over65 sul totale della popolazione raddoppierà entro il 2030 rispetto al livello del 2010, scrivono gli economisti del Nber, e “nel frattempo, il sistema attuale sta mantenendo a malapena il proprio equilibrio finanziario con l’aiuto di sussidi governativi”. Al momento lo stato cinese sussidia con circa 800 miliardi di yuan l’anno (l’1% del pil) il sistema pensionistico ed è probabile “si registri un aumento drammatico in mancanza di riforme”. Anche la Cina, insomma, dovrà riformare le sue pensioni. Col che possiamo solo rivolgerle un cordiale saluto di benvenuto.

(1/segue)

Seconda puntata: Come funziona la pensione pubblica in Cina

Cartolina: La crescita persistente del debito italiano

Leggo vagamente preoccupato Bankitalia sottolineare come “l’aumento dei tassi all’emissione osservato dal

maggio dello scorso anno non si è ancora riflesso in un aumento dell’onere medio del debito pubblico”. E capisco che il futuro del debito italiano, in tempi in cui si ipotizzano crescite dello 0,2 per cento, dopo aver vaticinato improbabili boom in arrivo, è quello di una crescente persistenza. Nulla che la storia non ci abbia già insegnato. Negli ultimi quindici anni se ne contano appena un paio nei quali l’andamento del debito fosse visibilmente declinante e le varie curve che ne disegnano i destini lasciano poche speranze pure agli osservatori distratti. Sempre Bankitalia ricorda che ad aprile scorso il governo ha aumentato le stime dell’indebitamento netto da 2% al 2,4% del pil mentre il rapporto debito/pil arriverebbe al 132,6 per cento malgrado privatizzazioni (assai presunte) per l’1 per cento del prodotto. Il governo promette che il debito calerà entro il 2022. Ma per allora l’avremo dimenticato tutti.

La classe media in Italia non declina, anzi: aumenta

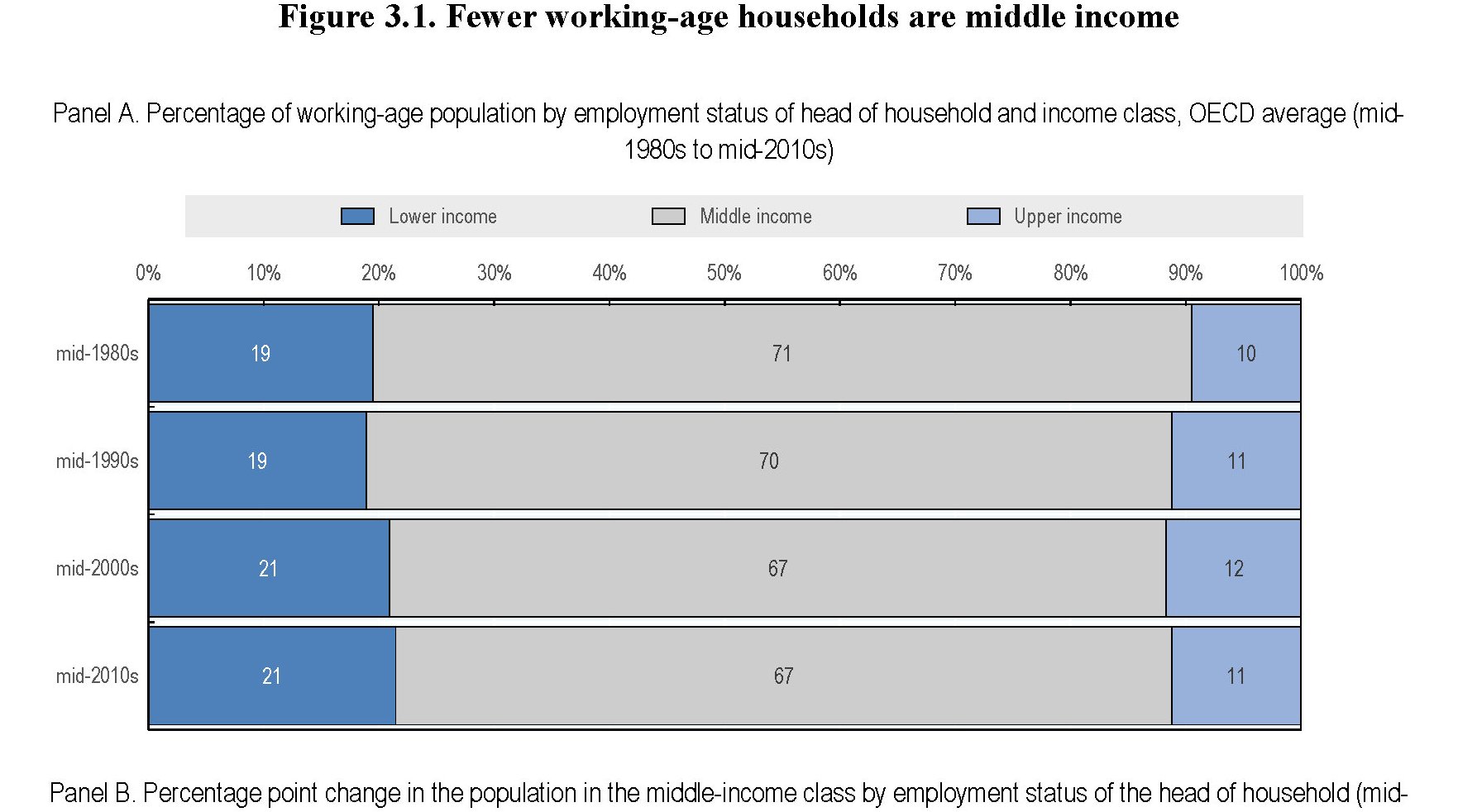

Prima di concludere questa ricognizione sulle sorti del ceto medio, cui Ocse ha dedicato nei giorni scorsi un paper appassionato nel quale se ne lamenta il declino, vale la pena spendere qualche riga per osservare come tale involuzione, che di fatto corrisponde a una involuzione di peso politico e quindi sociale, almeno nelle premesse che confeziona l’istituto, non ha riguardato il nostro paese, dove anzi la classe media negli ultimi trent’anni ha guadagnato posizioni. Il grafico sotto misura la dimensione della classe media fra il 1980 e il 2010 utilizzando come punto di osservazione la popolazione in età lavorativa e l’appartenenza al ceto medio del capofamiglia, quindi relativamente alla sua occupazione.

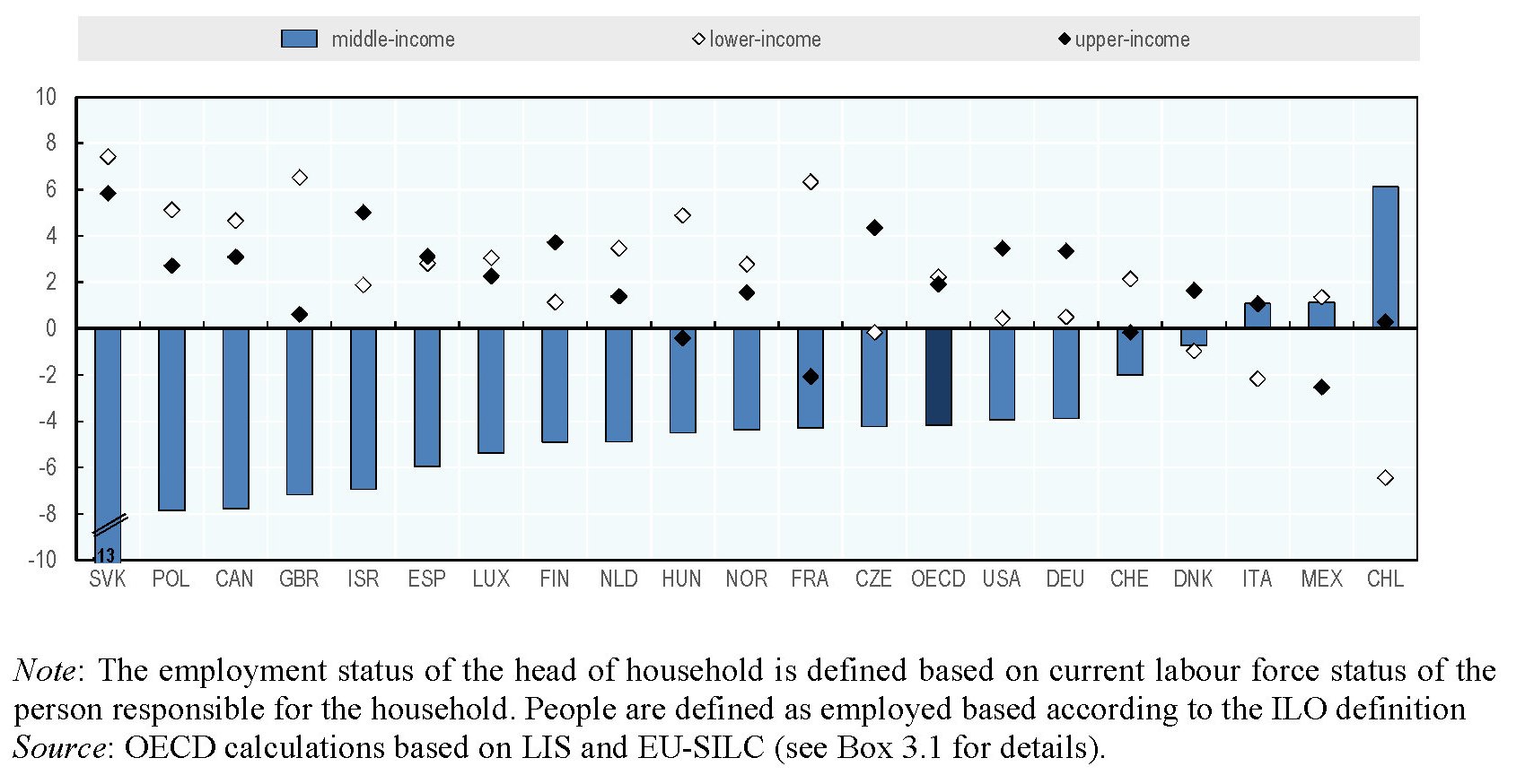

Come si può osservare i posti di lavoro iscrivibili alla classe media sono diminuiti nel trentennio considerato mentre sono aumentati di un paio di punti, quelli più a basso reddito, a suggerisce quindi uno scivolamento di quello che una volta era ceto medio (o meglio una piccola parte di esso) verso il basso. Se guardiamo il dato generale disaggregato nei diversi paesi che compongono l’area, otteniamo altre informazioni interessanti.

Come si può osservare, l’Italia è uno dei pochi paesi (insieme a Messico e Cile) ad aver registrato un aumento dei lavori da classe media, diciamo così, a fronte di cali generalizzati in tutti gli altri. E soprattutto si è registrato una crescita della quota dei redditi più elevati (upper income) a fronte di una notevole diminuzione di quelli più bassi (lower income). Insomma, la narrativa Ocse sul declino della classe media, con tutti i suoi annessi e connessi che abbiamo già discusso, sembra si attagli poco al caso italiano. E tuttavia abbiamo finito col diventare un caso di scuola del populismo contemporaneo. Forse dovremmo cambiare punto di vista. O almeno iniziare a nutrire qualche dubbio.

(4/fine)

Puntata precedente: Il mattone che schiaccia il peso medio

Cronicario: Facciamo pace (fiscale) adesso o anche dopo

Proverbio del 30 aprile Il sapiente dubita della sua sapienza

Numero del giorno: 506.000 Famiglie che hanno avuto il Rei da gennaio 2018 a marzo 2019

Partire è come morire, lo sanno tutti. Perciò non stupitevi se tornando a casa dopo il lungo ponte avrete la sensazione di essere degli zombie. Anzi, siatene lieti: significa che siete intonati col resto del paese, che discute sempre delle stesse cose da alcuni decenni e continua a farlo.

Ve la faccio breve perché domani è di nuovo festa e mi stanco solo a pensarci. Stasera scadono i termini per la “pace fiscale”, nome social-edulcorato dell’ennesimo condono fiscale meglio noto come rottamazione-ter, che quindi ne evoca altre due già scontate. I bene informati ci fanno sapere che sono arrivate 1,3 milioni di domande, 800 mila delle quali avanzate on line e il resto agli sportelli.

Quest’ennesimo grande successo del governo del cambiamento, che fa il paio col milione abbondante di redditi di cittadinanza e i quasi 130 mila quotisti 100 che si preparano alla pensione, ci fa capire quanto siamo fortunati ad avere un governo così bene intonato con i bisogni autentici della cittadinanza.

Ora lo so che anche voi siete stanchi all’idea di un’altra festa domani e per giunta vi tocca pure sbrigarvi a fare quell’altra pratichetta pacificatrice, perché nel mezzo del ponte vi eravate dimenticati di quell’altro debituccio con Fisco non pagato. Ma non state a preoccuparvi. Vicepremier Uno (o Due fate voi) ha già detto che scaduto il termine di oggi, ne arriverà un altro. La pace prima di tutto.

Buon primo maggio.

Il Mattone che schiaccia il ceto medio

Con le premesse che abbiamo visto e gli effetti quantitativi che abbiamo osservato, rimane il fatto che poi è all’origine dei tormenti del ceto medio così analiticamente illustrati da Ocse. La circostanza, vale a dire, che “avere uno stile di vita da classe media è diventato più difficile”. Laddove lo stile ha a che vedere con certe condizioni di vita. Quindi una casa dignitosa, una buona istruzione, servizi sanitari abbordabili e di qualità, oltre ovviamente a tutti quei beni che fanno la gioia dei consumatori di oggi.

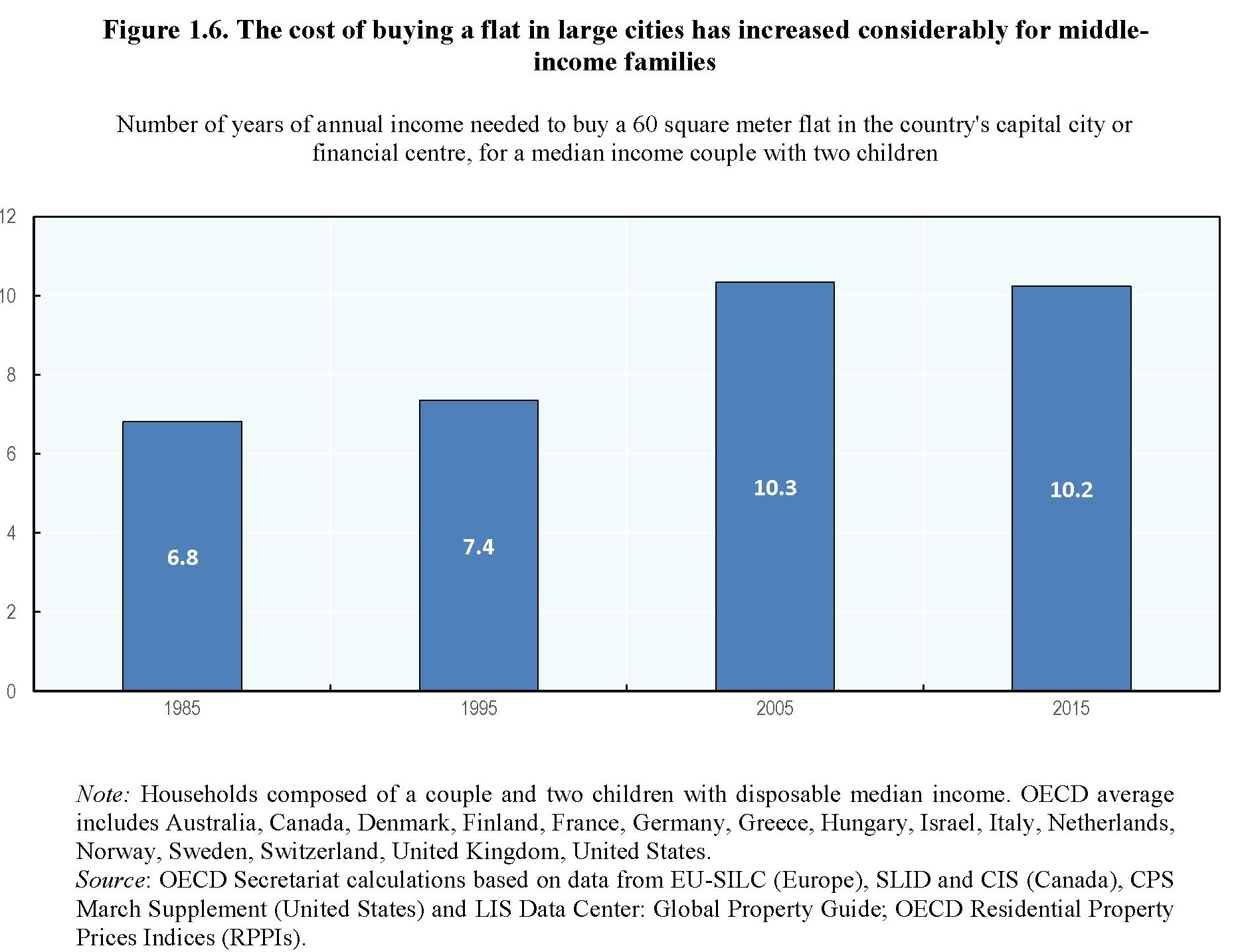

Ed è proprio qui che casca il proverbiale asino. “I prezzi dei beni e servizi di consumo di base come la sanità, l’istruzione e l’alloggio sono aumentati ben al di sopra dell’inflazione”, sottolinea l’organizzazione. E questa circostanza si può osservare dal grafico sotto.

Come si può osservare, in particolare il costo dell’abitare, diciamo così, è quello che più degli altri ha messo sotto pressione il ceto medio. Ocse stima che, in media nell’area, questa voce di costo assorba circa un terzo del reddito disponibile e che costituisca “la voce più rilevante del costo delle famiglie”.

Anche qui, bisogna relativizzare. Se oggi questa voce di costo assorbe un terzo dei redditi familiari, ieri, ossia negli anni ’90, ne assorbiva un quarto. Quindi sebbene il mattone sia divenuto più pesante, è l’insieme degli aumenti del costo dello “stile di vita” a far la differenza. Stile di vita al quale è storicamente associata la proprietà di un’abitazione.

“L’abitazione – scrive Ocse – è più di un semplice bene di consumo: in molti paesi, la classe media è tradizionalmente associata al possesso di una casa”. Di conseguenza l’aumento dei prezzi delle abitazioni ha inciso profondamente sull’essere parte della classe media. E non finisce qui. “L’aumento dei prezzi delle case ostacola anche la mobilità della manodopera verso le aree urbane più dinamiche – sottolinea ancora – e, più in generale, la mobilità sociale ascendente in quanto le generazioni attuali e future sono meno in grado di acquistare proprietà rispetto ai loro genitori”. E qui il tema diventa generazionale.

Come si può osservare si è passati dai 6,8 anni di stipendio medio del 1985 per comprare casa agli oltre 10 del 2015. Significa in sostanza più debiti e più a lungo, con tutte le conseguenze che ciò comporta sul resto della spesa per consumi.

Se diamo per inteso che i redditi non siano cresciuti abbastanza per sostenere l’aumento del costo dello “stile ceto medio”, rimane da capire perché questi costi siano cresciuti così tanto di più non solo rispetto al reddito ma anche dell’inflazione.

Se torniamo al primo dei grafici osservati, notiamo che i servizi di istruzione, che pure dovrebbero servire ad avere un reddito, sono cresciuti al livello dell’housing. Ma mentre nel caso delle abitazioni si può sempre incolpare la pressione sulle grandi città dove si concentrano l’offerta e la domanda di occupazione, da cosa è dipeso l’aumento degli altri servizi? Rispondere a questa domanda servirebbe a capire meglio tutta la storia.

(3/segue)

Puntata precedente: Di cosa parliamo quando parliamo di ceto medio

Di cosa parliamo quando parliamo di ceto medio

Esplorare il mito sul declino del ceto medio richiede buona volontà e pazienza, vista la quantità di ricerche che ha ispirato, ultima delle quali il rapporto Ocse “Under pressure: the squeezed middle class” che ha motivato questa mini serie di approfondimento. Soprattutto è necessario intendersi sul significato dei termini, cominciando proprio da quello di ceto medio, che sembra una di quelle espressione fatta apposta per andar bene a tutti pure quando ognuno ne ha un’idea diversa.

In realtà, come ogni termine che ha alle spalle un’elaborazione statistica, il termine ceto medio ha un significato preciso. Almeno per l’Ocse. E qualcuno potrà trovare singolare che magari il modo in cui l’istituto definisce gli appartenenti al ceto medio non corrisponda al suo modo di vedere la cosa. Ma questo è il bello dei luoghi comuni: sono fatti apposta per mettere d’accordo tutti anche quando significano cose diverse per ognuno.

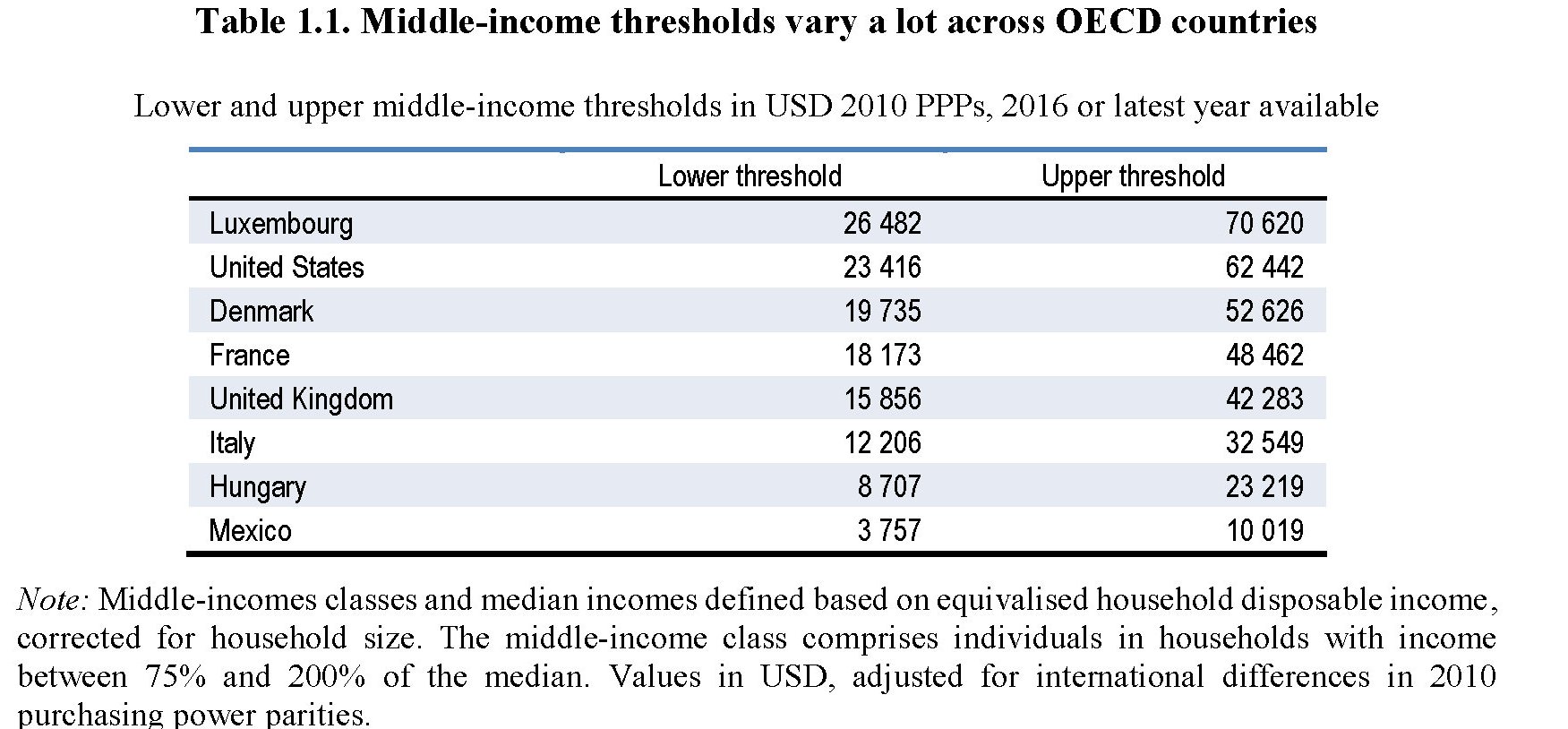

La definizione scelta da Ocse per ceto medio è parecchio ampia. In dettaglio, si classifica come appartenente al ceto medio una famiglia che abbia un reddito compreso fra il 75% e il 200% del reddito mediano del paese di riferimento. Quindi ogni paese avrà una classificazione diversa del ceto medio perché diverso è il livello del reddito mediano. Ma prima di andare a vedere nel dettaglio, è utile sottolineare un dato che dovrebbe servire a capire meglio di cosa stiamo parlando. “In media, nei paesi dell’Ocse, la percentuale di persone nelle famiglie a reddito medio, (definito come abbiamo visto, ndr) è sceso dal 64% al 61% tra la metà degli anni ’80 e la metà del 2010”. Quindi il declino del ceto medio nei paesi Ocse sta tutto in questo 3% di persone. E dovremmo chiederci in che misura sia dipeso da una discesa sotto la soglia che abbiamo visto o da una salita sopra. Si smette di esser ceto medio anche perché si diventa più ricchi, pure se su questo il mito tende a sorvolare.

Ma il punto, secondo Ocse, è un altro. “L’influenza economica della classe media e il suo ruolo di centro di gravità economica si sono indeboliti. Il reddito complessivo di tutte le famiglie a reddito medio era tre volte il reddito aggregato delle famiglie ad alto reddito tre decenni fa. Oggi, questo rapporto è inferiore a tre”. Il punto, quindi, è politico. Specie considerando che “il gruppo a medio reddito è diventato più piccolo con ogni successivo generazione: il 70% dei baby boomer faceva parte della classe media ventenne, rispetto al 60% dei millennial. La generazione del baby boom ha avuto una vita lavorativa più stabile rispetto alle generazioni più giovani”.

Questo significa che la classe media sia “sotto pressione”, come titola il paper? In effetti “i redditi medi sono a malapena cresciuti, sia in termini relativi che assoluti, nella maggior parte dei paesi dell’Ocse. Complessivamente, negli ultimi 30 anni, i redditi mediani sono aumentati di un terzo in meno rispetto al reddito medio del 10% più ricco”. Il problema quindi non è che il ceto medio non guadagna abbastanza rispetto al ceto più elevato. E qui si arriva al punto saliente: la diseguaglianza nella crescita dei redditi.

A fronte di questa cornice, che implica evidenti punti di vista, è opportuno fare un altro passo in avanti nella ricognizione dei dati, che ci consenta di quantificare per capire meglio. Cominciamo da una rappresentazione che ci permette di osservare la percentuale di classe media, cosi come definita, nei vari paesi dell’area.

Ovviamente, come abbiamo già detto, la soglia qualificante per l’appartenenza al ceto medio vari a seconda del paese considerato. In Messico il range varia dai 3.800 ai 10.000 dollari annui, negli Usa fra i 26.500 e i 70.600.

Ancora più interessante è osservare l’andamento dei redditi delle varie classi considerate, che mostra con chiarezza che l’accelerazione del reddito è direttamente proporzionale all’ammontare del reddito stesso. Per dirla in altro modo, più si guadagna, più i redditi crescono. E d’altronde, piove sempre sul bagnato, come insegnano i proverbi senza bisogno di sapere la statistica.

Purtroppo l’analisi di Ocse non risale a prima del 1985, scelto chissà perché come momento di partenza dell’osservazione. In compenso ci fa sapere che in alcuni paesi l’inclinazione della curva, ossia la crescita relativa dei redditi più elevati rispetto a quelli mediani è stata più pronunciata. Negli Usa, ad esempio, “la quota dell’1% più ricco è quasi raddoppiata dall’11 al 20% nel corso dei tre decenni fino a quasi la metà dell’incremento del reddito complessivo registrato nel periodo”. E questo ha provocato l’indebolimento del ceto medio, ossia della sua capacità “politica” di influenzare i processi.

Prima di farsi avvolgere dal sacro fuoco dell’indignazione, è opportuno farsi alcune domande. Davvero è sufficiente considerare solo il reddito per classificare il ceto medio senza considerare la ricchezza? E’ saggio pensare che siano variabili esclusivamente economiche a determinare le influenze politiche?

L’Ocse non sembra aver dubbi. Ma forse dovrebbe.

(2/segue)

Puntata precedente: Miti del nostro tempo: Il declino della classe media

Puntata successiva: Il mattone che schiaccia il ceto medio

Cronicario: Un bel ponte sulla via Trucis

Proverbio del 19 aprile Non puoi comprare la saggezza col denaro

Numero del giorno: 110,5 Indice Istat fiducia consumatori ad aprile (al minimo da luglio 2017)

Dai che ci siamo: parte il ponte. Quello di Pasqua intendo. L’unico ponte che si riesce a fare in Italia senza liti e tangenti, manette e titoli di giornali (anzi, no, quelli sì, ma sono inevitabili come il raffreddore d’inverno). L’unica opera pubblica che mette d’accordo tutti.

Parte il ponte e finalmente l’Italia si scopre felice e ottimista col suo fiume di automobili che già s’incolonna lungo le autostrade, preannunciando città desertificate, al netto dei turisti, coste affollate, hotel pieni e ristoranti zeppi che regaleranno conti salati e dolcissimi disordini alimentari. E lamenti, ovviamente, come quelli della tale confcommerciante secondo cui le prenotazioni in hotel sono andate bene, ma non benissimo.

Di buono c’è che essendo Pasqua possiamo pure sperare in una qualunque risurrezione sorvolando persino sull’aria truce che spira in questo momento attorno al nostro bellissimo governo del cambiamento, che sembra nel pieno della sua personalissima via crucis.

Dite che il ponte di Pasqua/25 aprile/Primo maggio non sarà abbastanza lungo per dimenticarsi di loro? Tranquilli, c’è sempre quello di Natale.

Buone feste.

Ci rivediamo alla fine del ponte.

Cartolina: La Banca centralissima

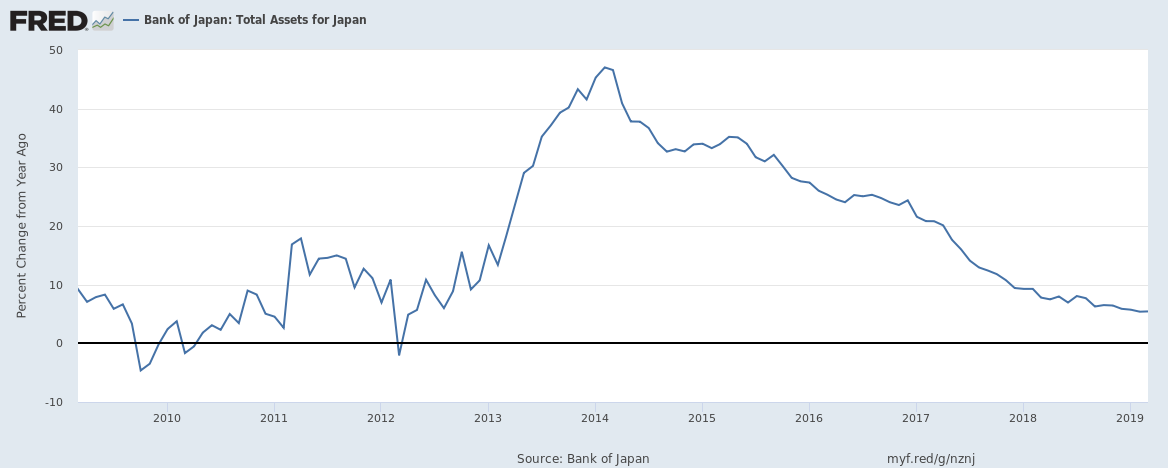

Sembra quasi poco, quel 5,4 per cento di crescita su base annua degli asset della banca centrale giapponese, solo che lo si confronti col picco del 47 per cento che la BoJ raggiunse nel febbraio del 2014, all’apice della lotta senza quartiere (e senza risparmio) ai prezzi gelidi e alla pigrizia del pil, che peraltro proprio in quegli anni rialzava la testa. Forse per questo la banca centrale da quel picco clamoroso ha iniziato a togliere il piede dall’acceleratore monetario, con la conseguenza che la crescita degli asset ha gradualmente rallentato fino a oggi, quando potremmo persino dirla modesta. O forse no. Perché nel frattempo, a furia di comprare debito del governo, l’attivo di 557 trilioni di yen della BoJ ha superato, e di parecchio, i 549,743 trilioni di yen di prodotto interno lordo del Giappone. La BoJ non è più una banca centrale. E’ una banca centralissima.

Cronicario: Arriva il navigator di cittadinanza

Proverbio del 18 aprile Ci sono sempre orecchie dall’altro lato del muro

Numero del giorno: 120.723 Domande per Quota 100 arrivate all’Inps

Pronti? Via: arrivano i navigator. Tremila posti, mica bruscolini: di questi tempi magri almeno fanno un po’ di pil.

Ma pil a parte c’è anche il segnale politico, vivaddio: innanzitutto uno stipendio dignitoso: 30.938 euro l’anno lordi, compresi 300 euro al mese di rimborsi spese. Certo sarà a termine (fino al 30 aprile 2021), ma tutte le cose belle finiscono anche i navigator.

Ma oltre a ciò finalmente si stabilisce un principio: il merito. Infatti saranno ammessi alla selezione per il ruolo di navigator al massimo 20 candidati per ogni posizione su base provinciale “in ragione del miglior voto di laurea”, si legge nel bando pubblicato da Anpal. Se per ipotesi ci fossero voti equivalenti, verrà preferito il candidato più giovane di età.

E che succede se ci sono candidati di pari merito e pari età?

“In caso di ulteriore parità verranno ammessi tutti i candidati di pari età”. E allora capisco: è arrivato il navigator di cittadinanza.

A domani.