Etichettato: maurizio sgroi

I consigli del Maître: Il “miracolo” demografico tedesco e quello cinese dell’hi tech

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

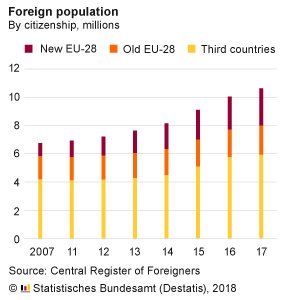

Effetti della politica migratoria tedesca. L’istituto tedesco di statistica ha diffuso i dati dell’aumento della popolazione straniera in Germania negli ultimi dieci anni, che mostrano un deciso aumento degli immigrati. A fine 2017 l’anagrafe conta 10,6 milioni di residenti stranieri.

E’ interessante osservare che molto dell’aumento dal 2007,quando i residenti stranieri erano circa 7 milioni, riguarda i cittadini di paesi extra Ue. Si tratta in gran parte del milione di siriani che il governo ha fatto entrare negli anni scorsi anche se adesso l’incremento degli ingressi si è normalizzato. E’ interessante osservare però che questa “normalizzazione” ha avuto effetti notevoli dal punto di vista demografico. Guardate i tassi di natalità in Germania di dieci anni fa.

E quelli del 2016.

In qualche modo la decisione di far entrare i profughi siriani ha cambiato la demografia tedesca. E la cosa merita di essere messa in evidenza.

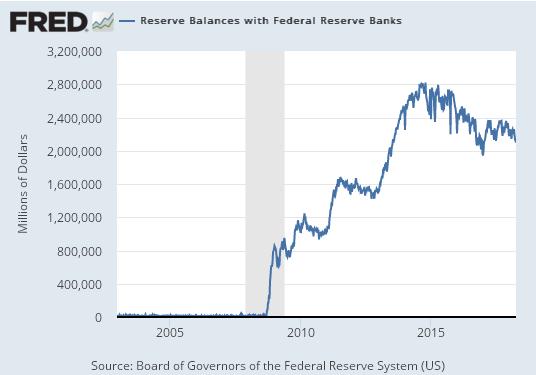

Le conseguenze non intenzionali del QE della Fed. La Fed di S. Louis ha pubblicato un paio di interessanti ricerche che ci consentono di osservare una delle tante conseguenze non intenzionali, seppure ampiamente prevedibili, del QE messo in campo dalla Fed nel 2008. Per fornire liquidità al sistema la banca centrale ha dovuto ampliare le riserve della banche commerciali espandendo di conseguenza il proprio bilancio. Le riserve delle banche sono cresciute notevolmente.

Senonché i banchieri si resero conto subito di avere un problema. “”È stato necessario pagare gli interessi su tali depositi al fine di evitare un’eccessiva crescita monetaria unicamente a seguito dell’iniezione temporanea di liquidità nel sistema bancario durante la crisi finanziaria”, come ha spiegato David Wheelock, della Fed di S. Louis. Prima di allora infatti la banca centrale pagava zero interessi sulle riserve bancarie, mentre da quel momento in poi questo asset ha iniziato ad essere remunerato.

Quindi ha Fed ha generato un utile alle banche commerciali pagando loro un notevole tasso di interesse che ha reso conveniente alle banche tenere le riserve bancarie ferme anziché creare depositi emettendo prestiti. Il trend di rialzo del tasso di remunerazione dei depositi segue logicamente quello dei rialzi dei tassi di interesse, necessario per evitare che all’alzare dei tassi le banche inizino a prestare anziché tenere fermi i soldi nelle riserve. Conclusione: l’inflazione è rimasta bassa – fin troppo – e le banche commerciali hanno guadagno interessi pagati dal governo. Dai contribuenti, sarebbe più giusto dire.

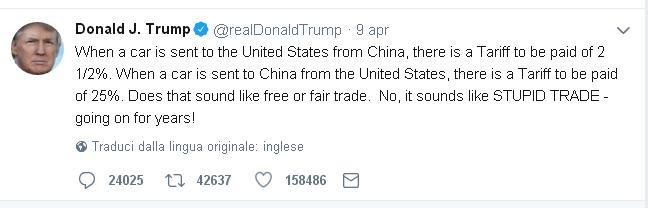

La svalutazione del dollaro e lo yuan. Sempre la Fed di S. Louis ha pubblicato alcuni grafici che ci consentono di osservare la notevole svalutazione del dollaro che si è registrata nel corso del 2017 rispetto a tutte le principali valute. E’ interessante osservare in particolare, visto l’acuirsi delle tensioni commerciali fra i due paesi, il cambio nei confronti dello yuan, che gli Usa sostengono da sempre essere sottovalutato.

Prima ancora che scoppiasse la guerra dei dazi, sembra fosse scoppiata quella valutaria. Solo che è stata una guerra assai più silenziosa. Il che non vuol dire che non sia stata efficace, visto che la svalutazione del dollaro rispetto allo yuan si è tradotto in un notevole salasso per il governo cinese, che ha più di 1.100 miliardi di dollari investiti in titoli di stato Usa.

Se la Cina diventa una potenza digitale. Una interessante analisi pubblicata dal World economic forum prendendo spunto da un’analisi McKinsey mostra la straordinaria evoluzione registrata dall’economia digitale cinese che si può rappresentare con questo grafico, che ormai si avvia a superare quella Usa.

La Cina in pratica è il primo mercato per le transazioni commerciali digitali, passando dallo 0,6% del valore del 2005 a oltre il 42% nel 2016, supera di 11 volte il valore dei pagamenti digitali che si fanno con tecnologia mobile gli Usa e soprattutto li ha superati per numero di “unicorni”, ossia le compagnie private valutate un miliardi di dollari o oltre, per lo più a vocazione hi tech. Certamente la quantità di popolazione aiuta. Ma non c’è solo questo. I cinesi erano tanti pure prima.

Cronicario: La Cina vuo’ fa l’americana, la Germania l’européenne

Proverbio del 17 aprile Ci sono sempre orecchie dall’altro lato del muro

Numero del giorno: 1,5 Crescita Pil in Italia nel 2018 secondo previsioni Fmi

Grandi cose accadono sotto il cielo di questa mezza primavera dove il mondo mostra di essersi definitivamente capovolto, per la gioia degli amanti dei sottosopra. Per dire: l’America, patria del libero mercato, o almeno così la contrabbandano, si innamora dei dazi (che ha sempre utilizzato) e invece la Cina comunista annuncia oggi, dopo le lunghe intemerate di qualche giorno fa, misure concrete per aprire la sua economia ai capitali esteri.

E mica bruscolini. Entro il 2022 Pechino vuole rimuovere i limiti al possesso di azioni da parte degli stranieri sulle joint venture nel settore delle auto. La qualcosa in un mercato che si stima venderà 30 milioni di auto l’anno da qui a un decennio è capace di suscitare più di un appetito. E mica solo questo. Sempre la National Development and Reform Commission, la Grande Pianificatrice cinese, toglierà dal 2018 i limiti al possesso azionario straniero anche in aziende che agiscono in settori strategici come la cantieristica navale e la manifattura di aerei. La qualcosa significherà pure qualcosa, visto che la Cina detiene la prima flotta mercantile per numero di navi al mondo.

Questo mentre il governo cinese baccaglia con Mister T (weet) mettendo balzelli sul sorgo, che non è la prima persona del verbo sorgere ma un cereale che i cinesi importano dagli Usa. Ora tutto ciò dovrebbe farci riflettere su come sta andando il mondo di questi tempi. Ma se ancora avete dubbi allora dovete leggere che dice la Merkel a proposito del futuro dell’Europa: “La Germania darà un proprio contributo autonomo, e troveremo entro giugno una soluzione comune con la Francia”.

Questo lo stesso giorno in cui Juncker dice che “L’Unione europea non è un club guidato dalla Francia e dalla Germania, ma un’unione a 28”. Non ridete, non è colpa mia se succedono queste cose in Europa, mentre dall’una e dall’altra parte del mondo si prendono a schiaffoni (per ora) commerciali.

A proposito di commercio. Sono usciti i dati Istat sul commercio estero italiano che sono la cartina tornasole del clima che si addensa sulla nostra testolina senza capo (di governo).

Basta leggere le prime righe per capire. I mercati extra Ue regalano sempre meno soddisfazioni, e figuratevi quando Mister T(weet) e l’imperatore Xi inizieranno a suonarsele davvero. Nel dubbio noi italiani oggi abbiamo dato un altro contributo alla distensione in senso liberale dell’economia, visto che il CdM ha deliberato l’utilizzo della golden power per la concessione a una società aerospaziale tedesca di una licenza d’suo per lo sviluppo di materiale aerospaziale, e insieme nei confronti di Piaggio per la vendita del ramo d’azienda Evo. Si prepara l’economia di lotta e di governo.

A domani.

Il denaro italiano continua a migrare all’estero

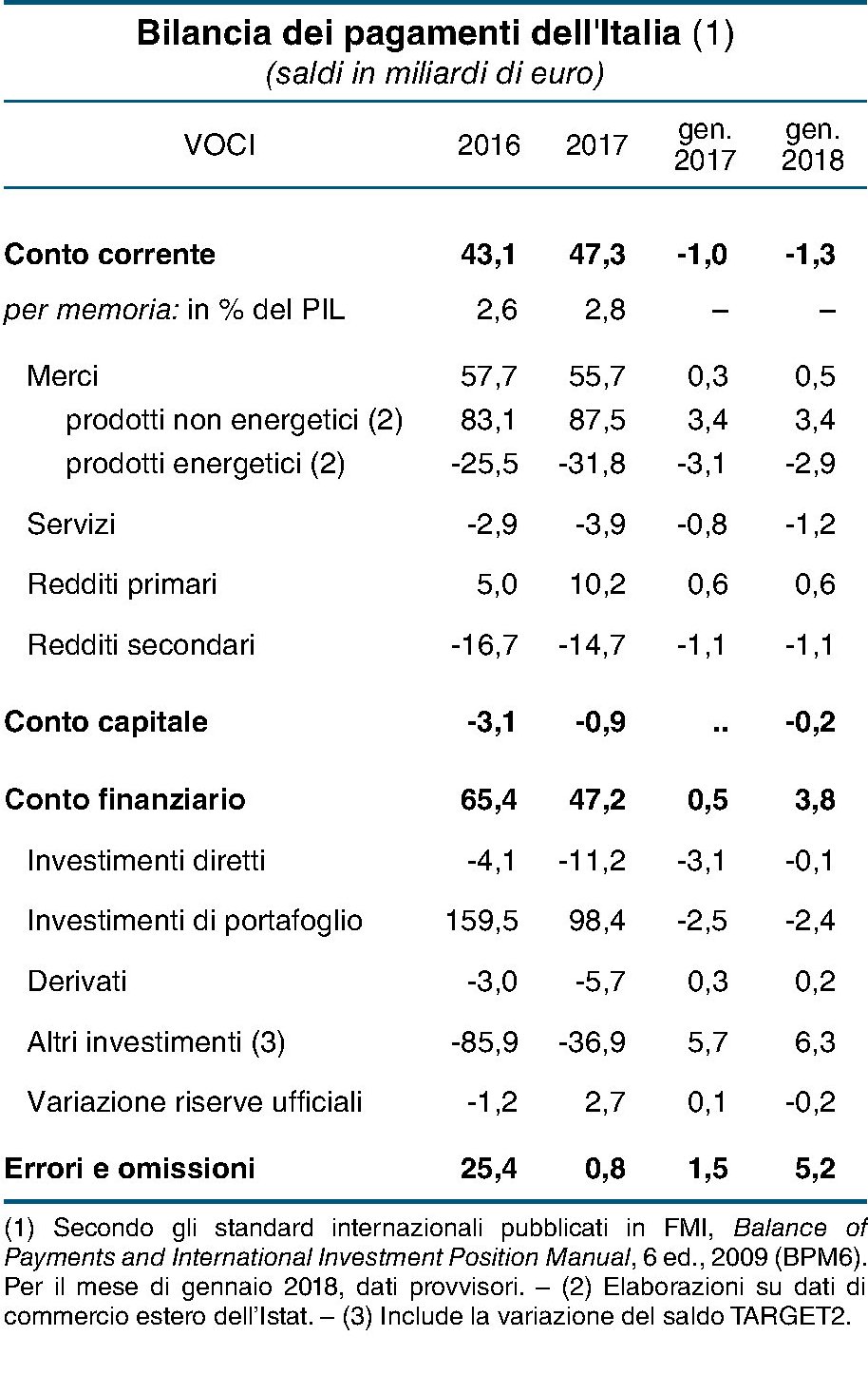

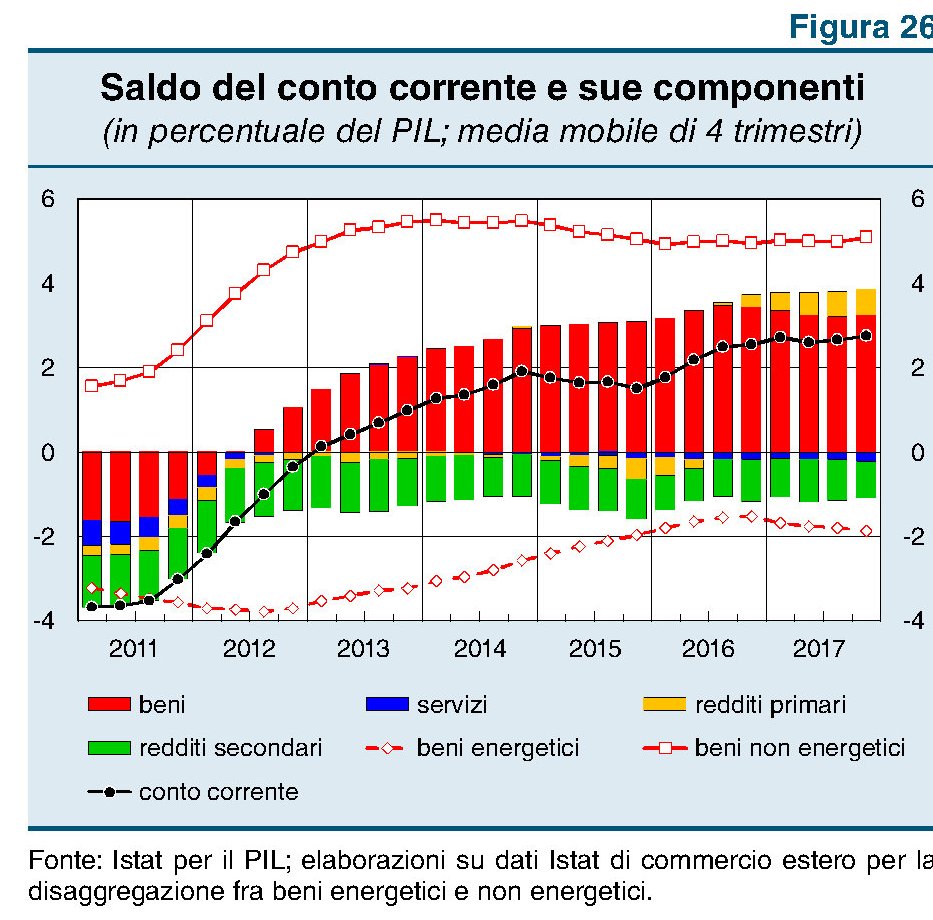

L’ultimo bollettino economico di Bankitalia contiene un interessante aggiornamento sulla nostra contabilità che conferma non solo il buono stato di salute dei nostri conti con l’estero, ma anche il trend iniziato nel 2014, quando i capitali italiani hanno iniziato la loro migrazione fuori dai confini nazionali, spinti dalla fame di rendimento e anche dalla crescita del surplus delle partite correnti, ossia del saldo degli scambi con l’estero.

A tal proposito va segnalato che il buon andamento delle esportazioni, cresciute del 5,4% complessivamente nel 2017 a fronte di un +2,4% nel 2016, deve molto alle performance del settore farmaceutico e dei mezzi di trasporto. Purtroppo tale andamento positivo ha iniziato a dimostrare qualche incertezza a inizio di quest’anno, nel corso del quale l’export si è ridotto sia verso Ue che extra Ue. In ogni caso nel 2017 il conto corrente ha registrato un surplus di 47,3 miliardi, pari al 2,8% del pil (era il 2,6% nel 2016).

Il surplus strettamente commerciale si è ridotto, a causa dell’andamento della spesa energetica, ma il calo è stato compensato dall’incremento degli afflussi sui redditi primari, conseguenza fra le altre cose proprio dell’attività di investimento estero dei residenti italiani. Questo andamento è chiaramente visibile da questo grafico.

Nella sua osservazione, Bankitalia nota che “l’ampliamento del disavanzo dei servizi sono stati più che compensati dal miglioramento del saldo dei redditi primari; quest’ultimo ha interessato soprattutto la componente dei redditi da capitale,

in particolare quelli relativi agli investimenti di portafoglio”. Le rendite estere, insomma, compensano il maggior costo che il sistema paese ha dovuto sostenere per beni energetici e servizi. Un settore, quest’ultimo, nel quale l’Italia non riesce a esprimere una capacità soddisfacente malgrado alcuni miglioramenti, registrati per lo più nel settore legato al turismo.

Se i redditi derivanti dall’investimento dei capitali italiani ci hanno aiutato a chiudere bene il 2017, ciò dipende dal fatto che anche l’anno scorso è proseguita la “transumanza” di risorse nazionali all’estero. Prima di guardare i numeri però è interessante osservare che anche l’estero si è dimostrato interessato ai nostri titoli, visto che complessivamente sono stati acquistati dai non residenti 28,7 miliardi di titoli di portafoglio, 3,6 miliardi dei quali sono titoli pubblici.

Dal canto loro, gli italiani hanno continuato ad acquistare titoli esteri. Le attività hanno raggiunto i 127,1 miliardi “proseguendo il processo di diversificazione internazionale del portafoglio in atto dal 2014”. Gli investimenti hanno interessato per lo più quote di fondi comuni (91.5 miliardi). Sono ripresi gli acquisti di azioni mentre sono diminuiti quelli di debito.

Questi andamenti hanno migliorato significativamente la nostra posizione netta sull’estero. Alla fine del quarto trimestre i debiti complessivi verso l’estero sono diminuiti al 6,7% del pil “un valore di quasi 18 punti percentuali inferiore rispetto

al picco registrato a marzo del 2014”. Un elemento di stabilità del nostro quadro macroeconomico “comprato” coi soldi degli italiani portati all’estero. Finché dura.

Cronicario: Le banche non sono più in crisi, beate loro

Proverbio del 16 aprile Una piccola falla affonda una grande nave

Numero del giorno: 68 Tasso % di occupazione nei paesi Ocse

Siccome è lunedì e tutti abbiamo un disperato bisogno di una buona notizia per digerire l’inizio della settimana, ho saccheggiato in lungo e largo il cronicario di giornata col risultato che mi sono intristito del tutto. La primavera 2018 sembra abbia fatto fiorire solo conflitti globali. I missili in Siria, per dire. Ma anche cose che non ti aspetti tipo una portavoce di Mister T(weet) che smentisce il presidente francese Macron che aveva detto in diretta tv di aver convinto Trump a lasciare i soldati in Siria. Al contrario Mister T, dice la portavoce, “si aspetta che i partner regionali e gli alleati degli Stati Uniti si assumano una maggiore responsabilità sia militare che finanziaria, per mettere in sicurezza la regione”.

E sono pure alleati Macron e Trump. E mica solo loro hanno problemi a capirsi: pensate allo psicodramma che si sta consumando nei palazzi romani del potere (per modo di dire) dove un giorno si scoprono governi di larghe intese che durano il tempo di un titolo di giornale e l’altro si sperimentano accordi politici transgenici che alimentano un lussureggiante filone di leggende metropolitane.

Finisco persino a sbirciare articolesse indigeste scritti da insospettabili e sedicenti specialisti di cose economiche che giurano di avere pronta la soluzione di tutti i nostri problemi, salvo scoprire poi che la lunghezza del curriculum spesso coincide con quella della capacità di dire cagate pazzesche, e andarne pure fieri. Vi farei l’elenco, ma poi finisce che vi intristite pure voi. Se non altro perché uno si rende conto del livello delle nostre cosiddette élite e si mette paura. Se certi professoroni, sedicenti esperti, dicono cose del genere, poi uno mica si può stupire di quello che gira sui social…

Finché a un certo punto non m’imbatto nell’unica notizia positiva del giorno, che per spessore dell’emittente e qualità dell’informazione emessa, mi rallegra al punto da volerla condividere con voi. Udite, udite: la crisi della banche è finita.

Proprio così. Queste paroline gioiose l’ha recitate il nostro Visco durante una delle sue magistrali lezioni, dove ha ricordato altre due tre cosette. Intanto che il giudizio dei mercati sulle prospettive” degli istituti italiani “è migliorato” e si “sono dissipati i timori sulla tenuta del sistema”. Poi che “la duplice recessione” che ha colpito l’Italia e i “gravi episodi di mala gestio” sono state le cause della crisi di alcune banche italiane. Mica il fatto che la vigilanza (di Bankitalia) non abbia funzionato. al contrario. Gli interventi di vigilanza “sono stati continui e pressanti” e hanno “contribuito a risolvere numerosi casi di dissesto”. E infine un capatina all’addendum Bce sui crediti deteriorati che in Italia potrebbe provocare “una indesiderata riduzione dell’offerta di credito in termini sia di costo sia di disponibilità delle banche a offrire i prestiti, specialmente non garantiti”.

Dulcis in fundo: “Io non ho mai detto che il sistema bancario italiano fosse il migliore a livello europeo”. Ho sostenuto che esistevano dei problemi ma che andavano messi nelle giuste proporzioni. “Pur nel loro insieme le banche italiane hanno resistito a una congiuntura particolarmente avversa ben oltre quanto previsto da numerosi analisti e commentatori”.

Le banche stanno bene, e presto staranno meglio ancora. Beate loro.

A domani.

L’Ue è servita al commercio italiano quanto a quello tedesco

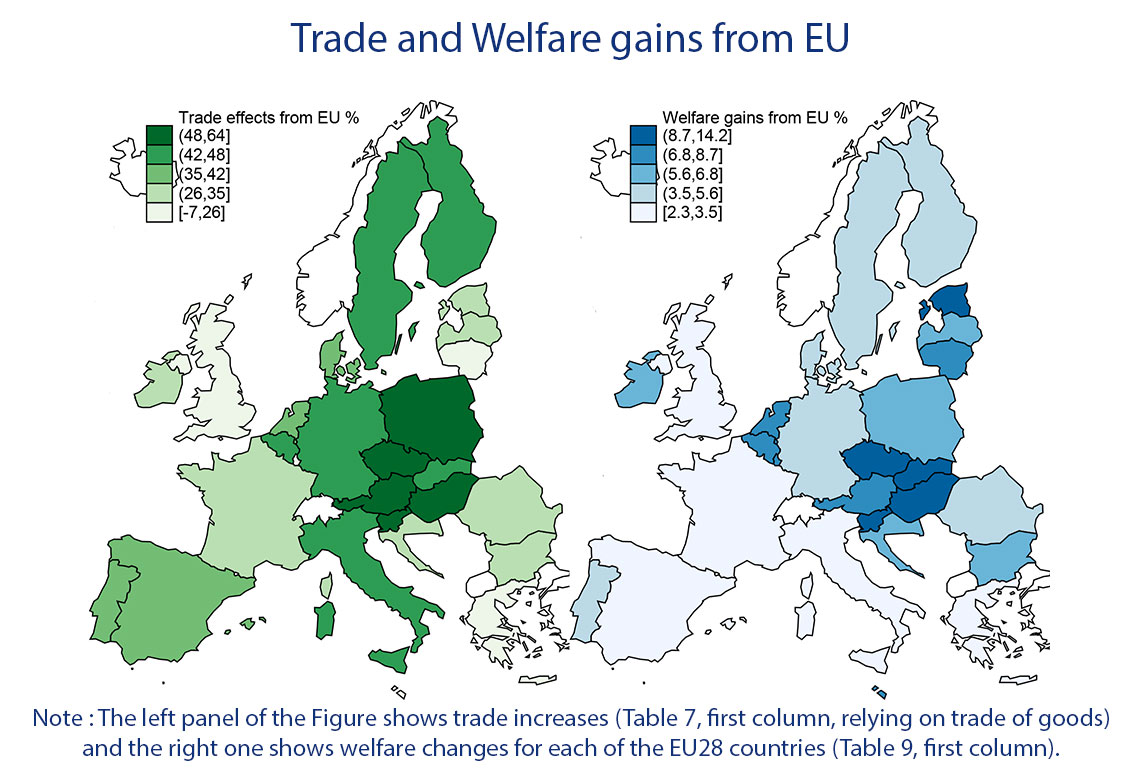

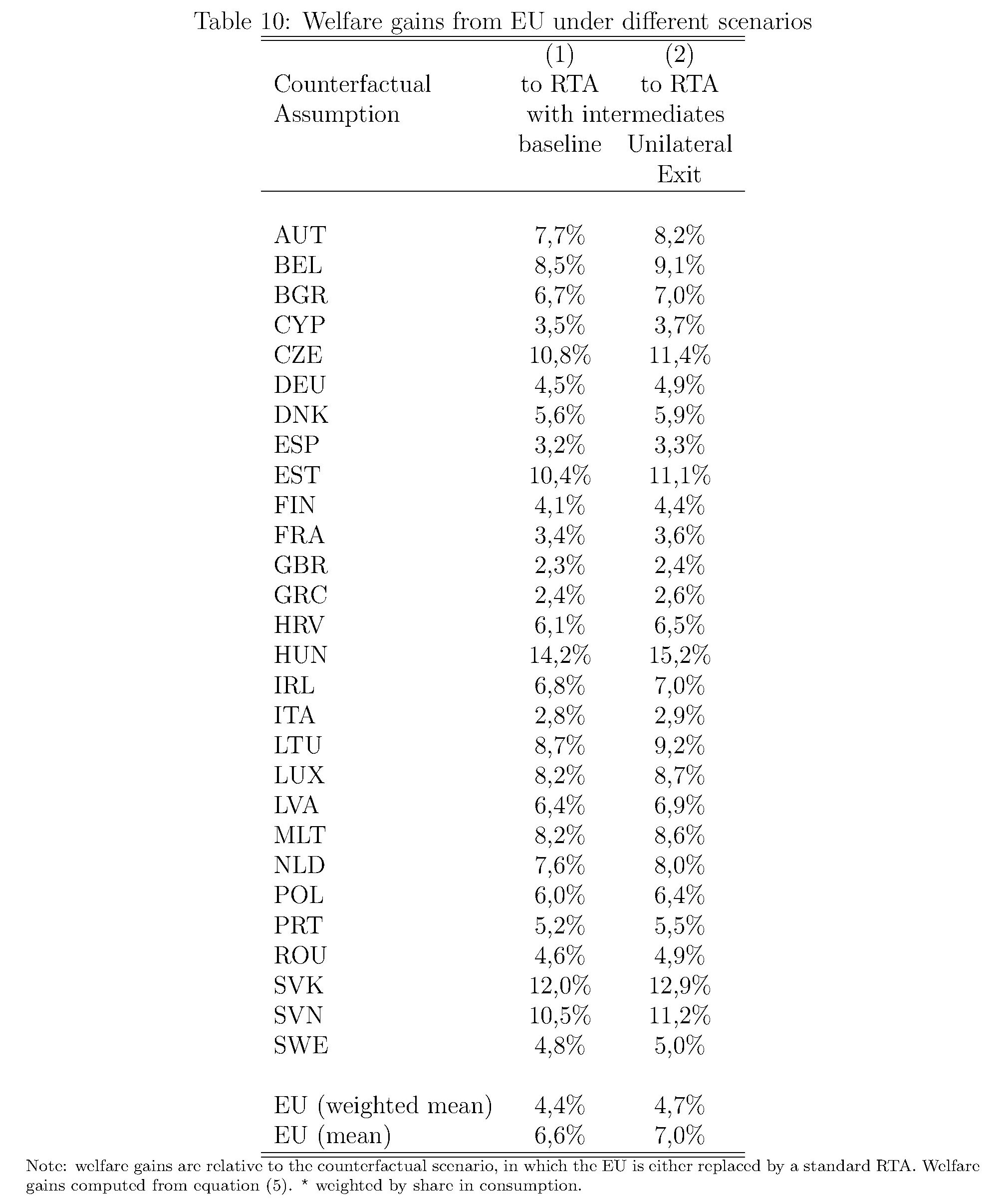

Seducente come può esserlo solo una congettura controfattuale, un paper della Banca di Francia prova a stimare il costo della non Europa, ossia la perdita per il commercio e il benessere che i paesi europei avrebbero subito qualora non si fosse sviluppata la cornice istituzionale che conosciamo oggi come Unione europea. Come tutte le simulazioni, va presa col dovuto beneficio d’inventario. Ma al netto di ciò, le conclusioni a cui arrivano gli economisti francesi meritano di essere illustrate e discusse perché fanno mostrano una disarmante evidenza: l’Ue è convenuta ai commerci italiani almeno quanto a quelli tedeschi, mentre ha influito meno per il nostro livello di benessere rispetto alla Germania.

Al tempo stesso di osserva che i benefici commerciali sono stati minori per la Francia, che quindi avrebbe diritto a lamentarsi un po’ di più, e ancora meno per il Regno Unito. Risultato interessante in tempi di Brexit.

Per apprezzare queste conclusioni, tuttavia, tocca inerpicarsi lungo le colline dell’analisi sviluppata dalla Banca, se non altro per comprenderne la robustezza. Si parte ricordando che sono passati quasi venticinque anni da quando è stato realizzato il mercato unico (single market program, SPM) al quale si decise di dare il via nel 1987 per arrivare nel 1993 alla sua costruzione istituzionale. “Viviamo in un’era – scrivono gli autori – dove un possibile scenario futuro è quello della frammentazione del mercato unico, azzerando uno dei più profondi e prolungati processo di liberalizzazione commerciale della storia”. In tal senso la Brexit e i ripensamenti su Schengen vengono interpretati come segnali che validano questo scenario. Perciò “può essere un buon momento per rivisitare i guadagni che l’Ue ha raggiunto grazie all’integrazione commerciale iniziata nel 1957 e quale sarebbe il costo del tornare indietro”. Le stime sono state in qualche modo favorite dall’evoluzione delle tecniche econometriche che nel 1988, quando il costo della non Europa fu stimato per la prima volta, non erano ancora disponibili. Ciò ha consentito di elaborare diversi scenari di “disintegrazione” della Ue ancorati ai diversi regimi commerciali che si andrebbero a delineare, oltre che gli effetti che la Brexit avrà sugli altri paesi in termini di guadagni commerciali.

La prima conclusione è che l’Ue non fornisce solo una profonda integrazione commerciale. Aldilà e oltre le tariffe il mercato unico ha favorito gli scambi commerciali fra gli stati membri accrescendoli del 109% in media per i beni e del 58% per i servizi. “I benefici per il benessere associati derivanti dall’integrazione commerciale dell’UE sono stimati a 4,4% per il paese europeo medio”.

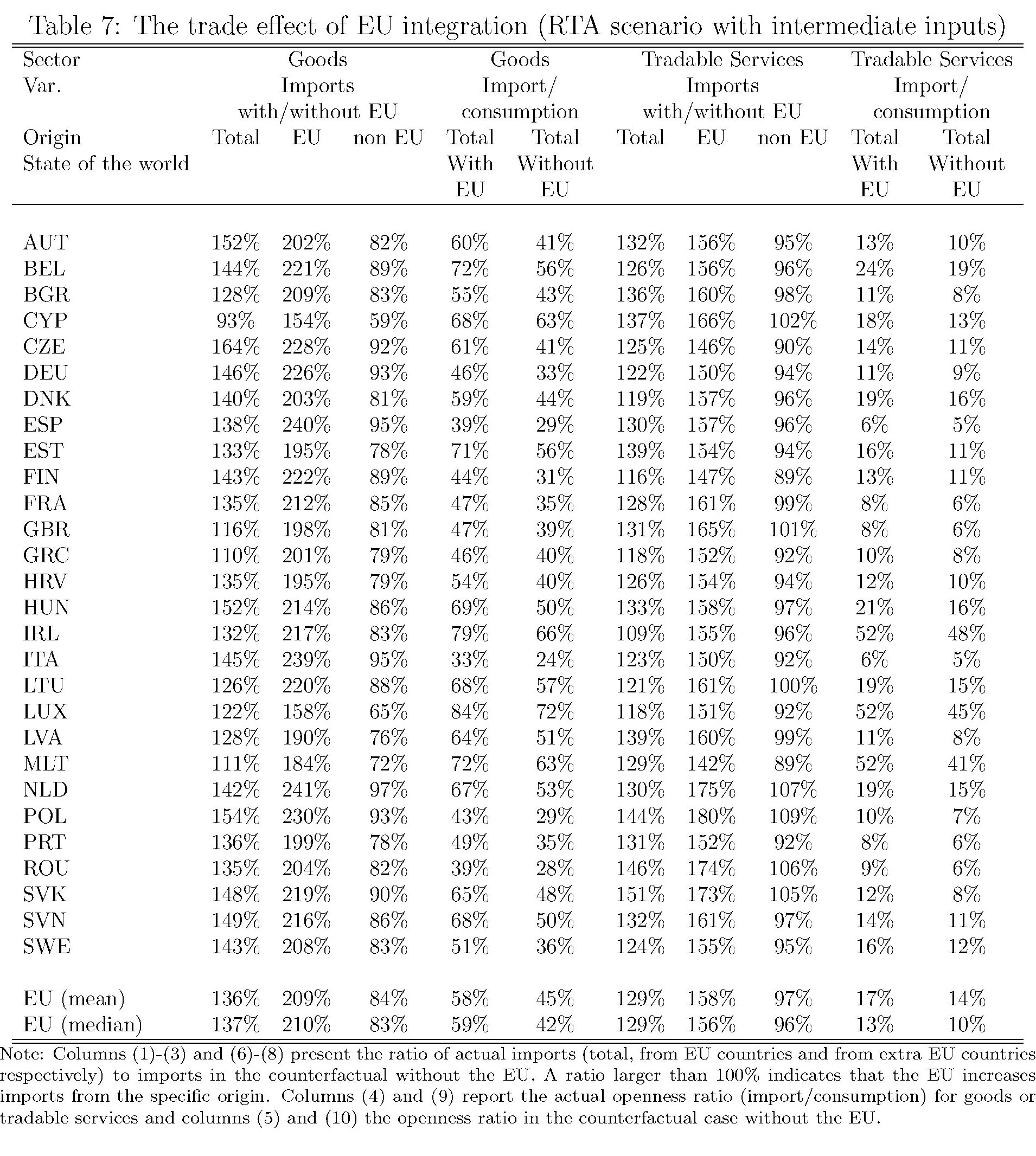

Come abbiamo visto però entrambi i guadagni si son distribuiti in maniera diseguale. Per stimare in numeri i guadagni per il commercio derivanti dall’Ue viene sviluppato un modello che contempla diversi scenari. Nel primo si ipotizza che l’Unione venga rimpiazzata da accordi regionali (Regional trade agreement, RTA). Nel secondo, peggiore, che gli accordi fra i paesi europei vengano disciplinati dalla regola della nazione maggiormente favorita in uso nel WTO. Questa tabella riepiloga alcuni esiti.

Notate che una percentuale superiore al 100% nella prima riga dei totali, implica che l’Ue ha stimolato le importazioni dal paese di origine. Se prediamo i casi Germania e Italia, osserviamo che la prima arriva a 146% totale, mentre l’Italia a 145%, con l’import dall’interno al 226% per la Germania e addirittura al 239% per l’Italia e l’extra Ue rispettivamente al 93 e al 95%. Italia e Germania, fra le grandi economie europee, sono quelle che guadagno di più in questo scenario.

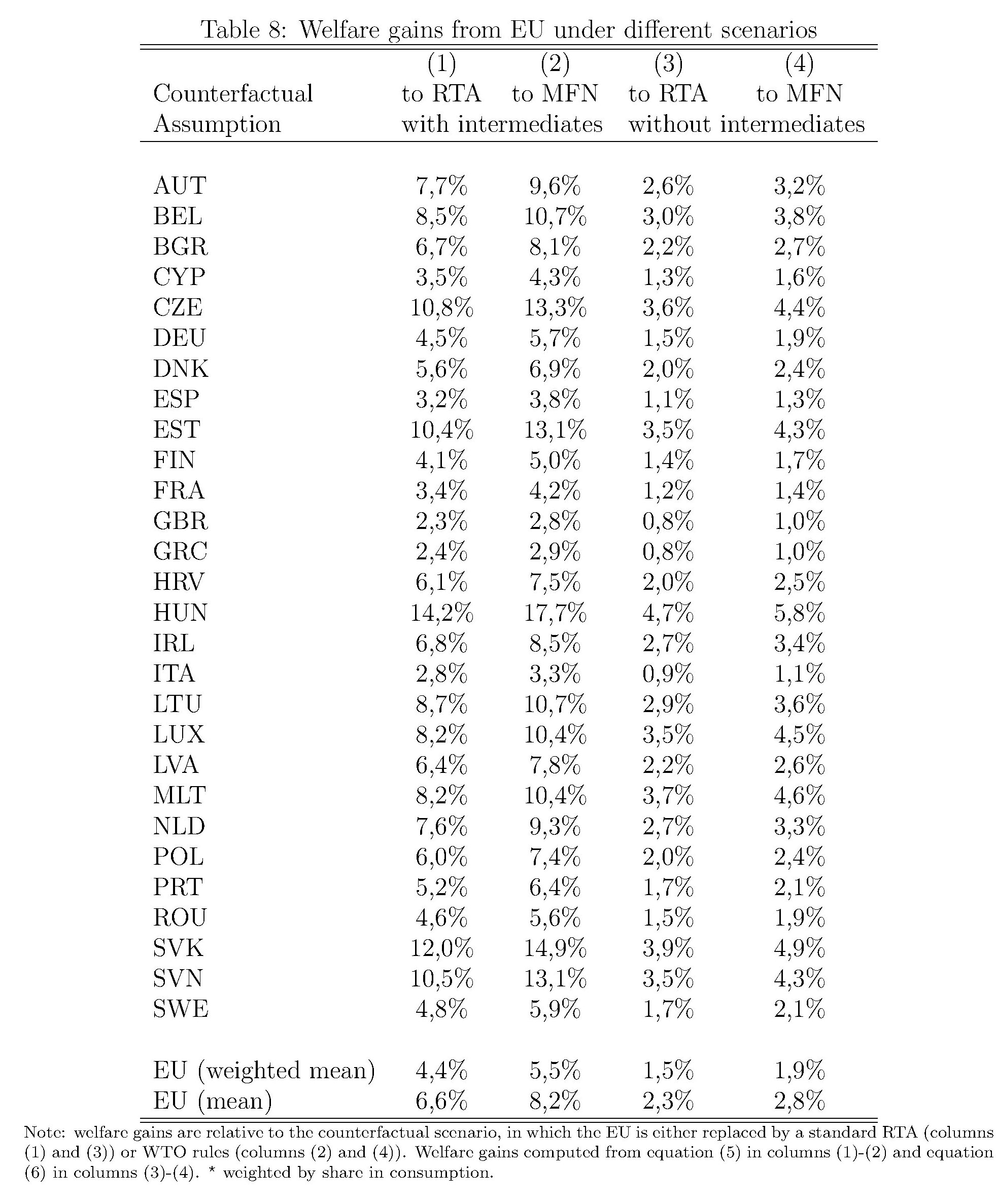

Se guardiamo adesso al livello generale del benessere, vengono elaborati due scenari che però conducono a una conclusione simile: “Tutti i paesi membri hanno ottenuto inequivocabilmente considerevoli guadagni di benessere dall’UE così com’è. Il guadagno medio varia dal 2,3% all’8,2%”. Noi italiani stiamo nella parte bassa della forchetta.

Tralasciamo gli scenari ulteriori mentre è utile osservare quest’altro, ossia quello derivante dall’uscita unilaterale in un contesto in cui l’Ue ancora esiste, in uno scenario di RTA. “Nel complesso, le perdite derivanti dalle uscite unilaterali sembrano marginalmente più grandi delle perdite derivanti dall’eliminazione completa dell’UE, specialmente per i piccoli paesi”.

Vale la pena anche dedicare un po’ di attenzione alla stime del costo della Brexit, sia per il Regno Unito che per gli altri ex partner. “I risultati – scrivono – mostrano sostanziali perdite di benessere per il Regno Unito da -0,8% a -2,9% del Pil a seconda dello scenario e delle ipotesi di modellizzazione. Le perdite sono maggiori in uno scenario post-Brexit governato dalle regole del WTO. E’ interessante notare che circa l’80% delle perdite proviene dall’uscita dal mercato unico. Quindi non sono correlate alla re-installazione di dazi o tariffe, che rimangono a zero nello scenario di un accordo RTA standard. Brexit impone anche perdite ad altri membri dell’Unione europea, ma questi sono generalmente un ordine di grandezza inferiore a quello del Regno Unito. Il Pil diminuisce dallo 0,2% allo 0,6% per il paese medio dell’UE. L’Irlanda, a causa dei suoi stretti legami geografici e storici con il Regno Unito rappresenta un’eccezione con perdite paragonabili a quelle del Regno Unito”. Per l’Italia la perdita oscilla fra lo 0,1 e lo 0,2%, per la Germania fra lo 0,1 e lo 0,3.

In conclusione, il costo della non Europa è alquanto elevato per i singoli paesi dell’Ue. “Smantellare l’Ue, in parte o completamente, avrebbe notevole effetti negativi sul benessere”, sottolineano gli economisti francesi che sottolineano di aver lavorato su conseguenze di lungo periodo e non di breve. Purtroppo come diceva qualcuno, nel lungo periodo saremo tutti morti. E nel breve non è detto che prevalga il buon senso.

Cronicario: Consumiamoci così, senza risparmio

Proverbio del 13 aprile I figli sono il tesoro del povero

Numero del giorno: 3.700.000.000 Mercato dell’IoT in Italia

Se ai tempi del vecchio Boezio, ci fosse stata la statistica, il nostro avrebbe scoperto che la vera consolazione arriva da lì, altro che dalla filosofia. Anzi viene dall’Istat che oggi ha rilasciato un bellissimo resoconto della nostra contabilità nazionale recente dove fra altre cose leggo che “nel 2017 le famiglie hanno aumentato la spesa per consumi finali (+2,5% in termini nominali) in misura superiore rispetto all’incremento del reddito disponibile (+1,7%) e che di conseguenza, la propensione al risparmio delle famiglie scende al 7,8% (-0,7 punti percentuali rispetto al 2016)”.

Poiché ormai tocca accontentarsi dei mezzi gaudii, capirete che sollievo quando ho scoperto che faccio media statistica nel mio esperto bordeggiare il deficit, visto che a furia di consumare più di quanto guadagno ormai consumo sempre più risparmio, dovendo persino fare i conti con un potere d’acquisto vagamente triste: lo 0,6% di incremento nel 2017, per giunta “in rallentamento rispetto alle tendenze registrate nel biennio precedente”. Che erano già lente peraltro.

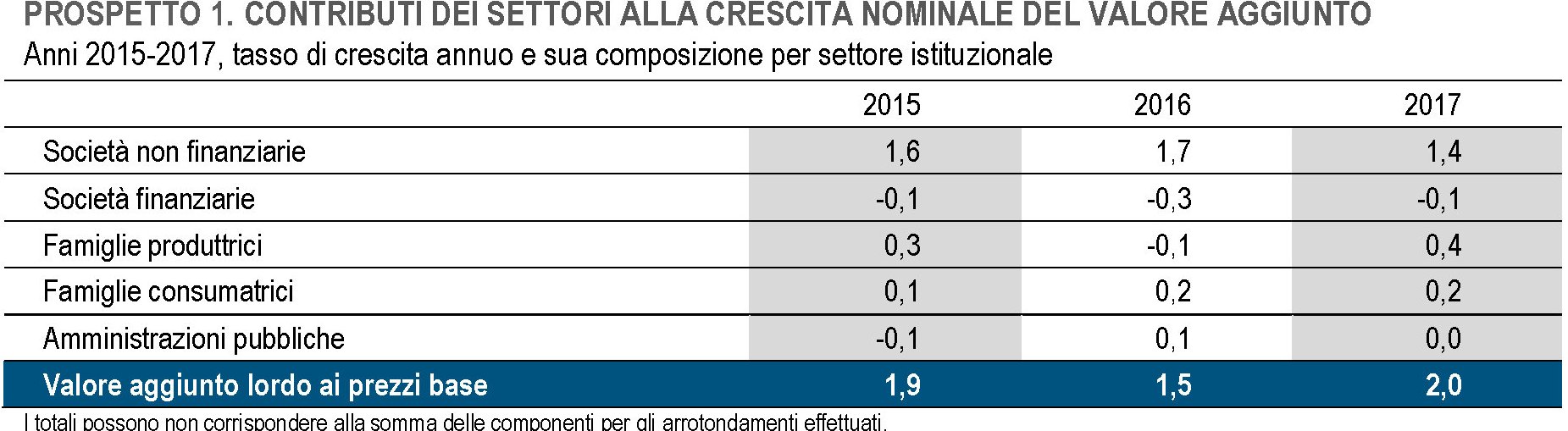

Poi se proprio vi volete perdere nei numeri, vi farà piacere sapere che il grosso della crescita del valore aggiunto lordo è arrivato dalle imprese, che hanno prodotto più del doppio del valore delle famiglie, il cui contributo peraltro è in aumento, mentre è risultato nulla il contributo dello stato.

Ora questo assottigliarsi del risparmio fa di noi degli eroi, è bene saperlo. Sacrificare il futuro seguendo l’emozione del presente è davvero esemplare e soprattutto serve a migliorare l’umore nazionale, costantemente gravato dai menagramo. Consumarsi così, senza risparmio, è sicuramente un atto di patriottismo che andrebbe premiato.

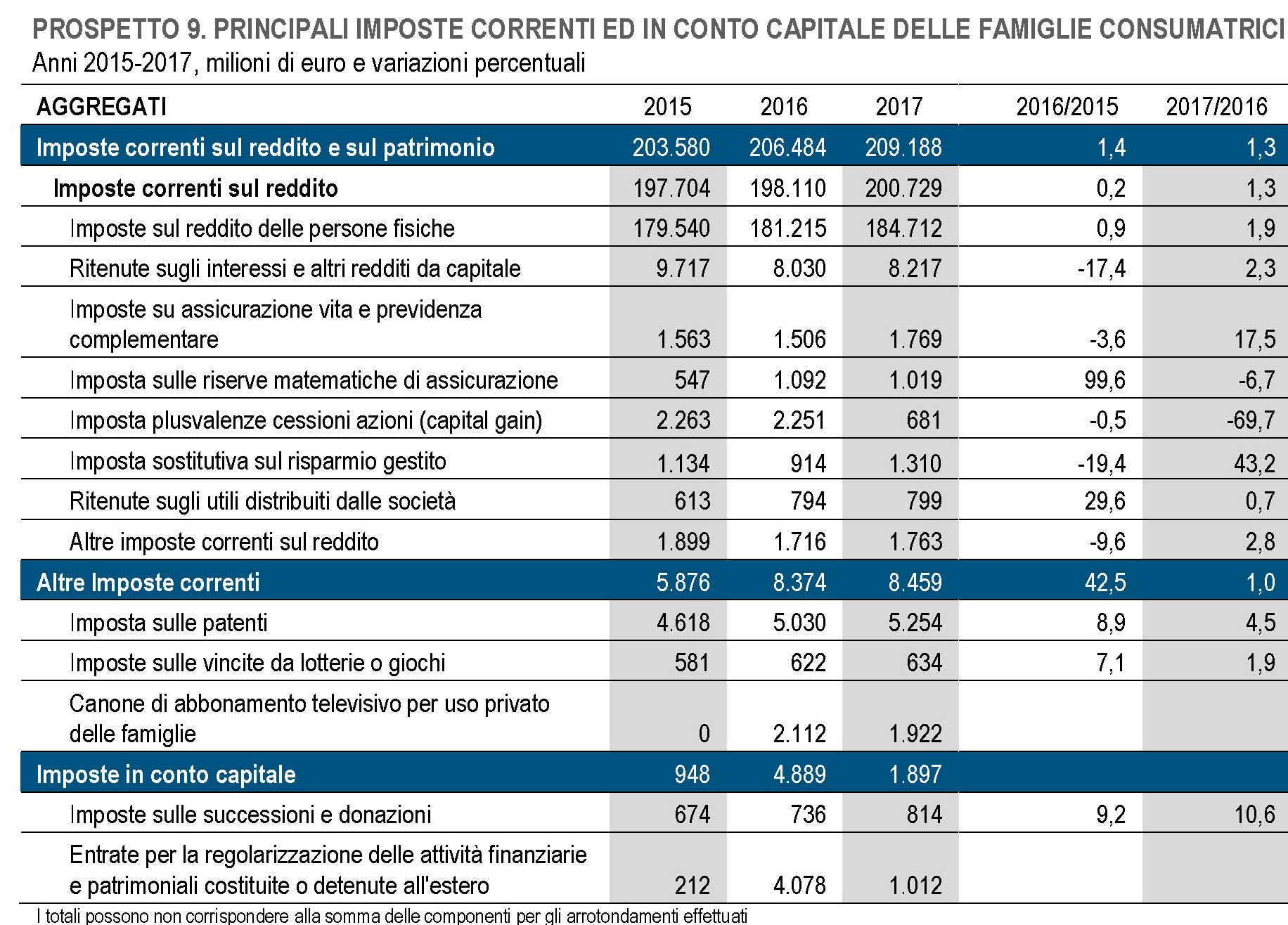

Prima di congedarmi dall’Istat, che ormai mi ha consolato abbastanza, vi do giusto un paio di elementi da digerire nel corso del fine settimana. Il primo è che nel 2017 c’è stata una robusta crescita delle prestazioni sociali ricevute dalle famiglie, aumentate dell’1,7% e, nel dettaglio , un +1,1% di pensioni e rendite. E poi ci sono le imposte di cui è meglio non parlare, ma che è bello far vedere.

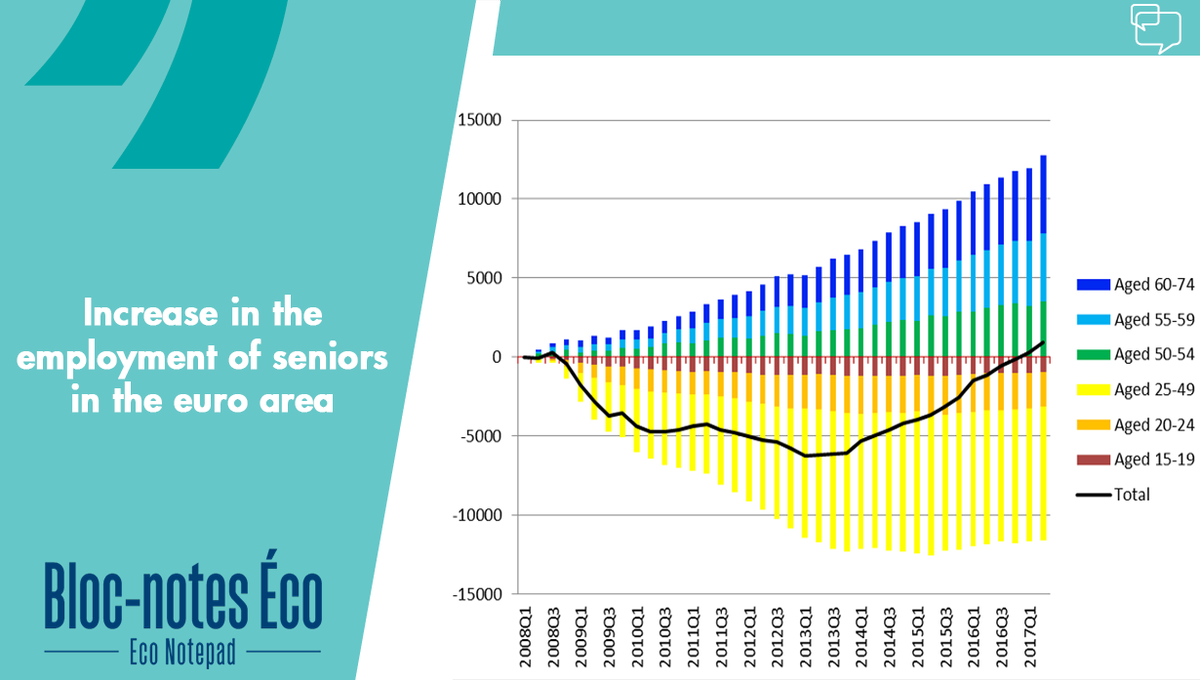

E prima di dirvi ciao, vi lascio con una suggestione che mi ha suggerito la Banca di Francia, che ha notato una cosa che molti sanno ma moltissimi ignorano.

In pratica dal 2008 gli unici che hanno trovato lavoro sono gli ultra cinquantenni. E i giovani che fanno?

Godersela fino a 50 anni e lavorare fino alla morte: mi sembra il paradiso in terra.

A lunedì.

Cronicario: Arriva il governo che se lo fissi a lungo scolorisce

Proverbio del 12 aprile Il virtuoso è incline agli accordi, il vizioso a dare la colpa

Numero del giorno: 35.000.000 Stima vendite annuali di auto in Cina nel 2030

Insomma, a un certo punto dalla pattuglia di bimbiminkia che anima il vostro Cronicario s’alza impettita una voce, chiaramente viziata dai disordini del sonno e da chissà cos’altro, che mi dice: “Hai visto la foto che se la fissi a lungo si scolorisce?”

E così d’improvviso mi si rivela il senso del governo prossimo venturo, che anche oggi sta impegnando le notevoli intelligenze che animano questo paese nel defatigante rito delle consultazioni.

Qualunque sarà il governo che verrà, se lo fissiamo a lungo cambierà gradualmente colore fino a scolorire nell’unico esecutivo che abbia mai davvero governato in Italia.

Con l’aggravante che stavolta tocca pure trovare i soldi per consentire lo scialacquo.

Ora sarà pure un caso, ma proprio oggi l’Ocse se n’è uscita con un libretto che sembra un consiglio per gli acquisti per il governo scolorito prossimo futuro, dove si ricorda che in Italia (fra gli altri paesi) la diseguaglianza è aumentata dopo la crisi e che una patrimoniale è un ottimo strumento per pareggiare i conti.

Capirete perciò con che trepidazione uno attenda la notizia che verrà fuori il governo – chessò – gialloverde, che coerentemente con quanto insegna la teoria dei colori digraderà verso l’azzurro, prima di transitare verso il rosso (allarme) e infine spegnersi come un arcobaleno esausto nel grigio.

Ora prima che pensiate che improvvisamente il vostro Cronicario ha perso la testa al punto da parlare di politica, vi rassicuro. Mi hanno traviato i bimbiminkia e la foto che si scolorisce. Ma poi mi riprendo.

A domani.

Cronicario: E anche oggi la Cina dice Yi (stavolta al Fmi)

Proverbio dell’11 aprile Non si conosce il valore dei denti finché durano

Numero del giorno: -0,3 Calo % prezzi case in Italia nel IVQ 2017 rispetto al 2016

Non so voi, ma io mi sto ammazzando di pop corn mentre mi gusto in salotto il teatrino sinoamericano che recita a soggetto La Grande Guerra Commerciale, che agita i sonni di mezzo mondo proprio alla fine del primo trimestre 2018. Mezzo mondo che poi dovremmo essere noi europei, visto che siamo letteralmente nel mezzo di questa Grande Guerra, e spuntiamo begli attivi commerciali dai nostri cugini americani. A proposito…

Non lo sapevate eh? Eccerto, solo il vostro Cronicario qui vi dice quello che serve sapere, pure sboccato com’è. E infatti dovete sapere che il verdetto su questa indagine che noi italiani vale un export di poco più di venti milioni di dollari – una lenticchia nel mare dell’import Usa, arriverà duro e implacabile e di sicuro ne preannuncia altri.

Ne riparliamo a fine maggio insomma, quando scopriremo anche che fine farà la momentanea sospensione dei dazi all’Ue su acciaio e alluminio.

Vengo al punto. Ricorderete che ieri il presidente cinese Xi, parlando dal forum di Boao ha detto che sì: abbasserà i dazi sulle importazioni di auto, rispondendo così all’ennesima cazziata via social di Mister T(weet). e poi che sì: aprirà a sua economia in lungo e largo. E infine che sì: vuole commerciare con chiunque, pure a patto di perderci qualche tallero. E perciò sì: allargherà anche le maglie della sua rete finanziaria per consentire ai non cinesi di iniziare a farsi le ossa nei mercati finanziari cinesi. I mondialisti di tutto il mondo ringraziano.

Passa la nottata e al risveglio le agenzie battono forsennate le dichiarazioni di Miss Fmi, meglio conosciuta come Madame Lagarde. che dice due paroline due sui brutti tempi che stiamo vivendo:

1) Il protezionismo è un fallimento collettivo. I dazi non risolvono gli squilibri commerciali. I paesi dovrebbero innanzitutto fare politiche fiscali per contenere le spese e correggere i bilanci pubblici e privati.

2) Il debito, pubblico e privato, è arrivato a 164 mila miliardi che non so bene con quanti zeri si scriva. Mai vista una roba del genere in tempo di pace, e adesso avete anche scoperto perché questo blog si chiama The Walking Debt dal 2012.

Manco il tempo di digerire la soddisfazione che la Cina si rifà viva. E dice di nuovo Yi. Scusate: dice di nuovo sì. Stavolta per bocca del nuovo governatore della banca centrale cinese che dettaglia le apertura di credito della futura Cina capitalista dove le società cinesi e straniere opereranno in un ambiente con le stesse condizioni. Sì: fermo questo e altro ancora. Addirittura alla fine dell’anno ci sarà il collegamento fra le borse cinesi e il London Stock Exchange.

Che volete di più?

A domani.

Cronicario: La Cina dice Xi a Mister T(weet)

Proverbio del 9 aprile L’uomo saggio non sa molte cose. Chi sa molto non è saggio

Numero del giorno: 0,8 Incremento costo del lavoro in Italia nel 2017

Allora ero rimasto a ieri, quando il ministero degli esteri cinese diceva per bocca altrui che non avrebbe più rivolto la parola agli Usa, quando oggi d’improvviso mi son caduti gli occhi sulle dichiarazioni che il Figlio de Cielo Xi Jinping ha rilasciato al Forum di Boao, che non è una nuova marca di bagnoschiuma, ma una pregevole località cinese che si candida a diventare la Davos asiatica senza la vista sulle Alpi, ma in compenso con un ottimo affaccio sul Mare Cinese Meridionale, che la Cina considera il suo Mare nostrum ed è un filino più strategico delle Alpi per il futuro della globalizzazione. E chissà perché.

Quindi ieri ero rimasto al ministero degli esteri che diceva essere “impossibile avviare negoziati commerciali e gli attriti sono responsabilità degli Usa”. E già mi figuravo gli sfracelli per noi europei che sull’export verso gli Usa ci campiamo mica male.

Quando tutto d’un tratto il davosiano Xi, molto applaudito nella sua versione alpina,

ha fatto una delle sue migliori performance mondialistiche che quasi quasi risalgono le borse. Almeno per oggi. Ma per apprezzarla serve una premessa. Anzi, una promessa. Che ovviamente non poteva che provenire da lui: Mister T.

Ora il nostro Mister T. stavolta in versione Twitter, deve a tal punto aver ispirato il presidente cinese che nel suo discorso al forum asiatico il Figlio de Cielo ha detto Xi. Scusate: ha detto sì. La Cina allenterà i limiti agli investitori stranieri nel settore dell’auto e taglierà “significativamente” i dazi all’import di veicoli. Ma mica solo questo. Xi ha promesso più apertura dei mercati, ambiente più attrattivo per gli investimenti esteri, protezione effettiva della proprietà intellettuale e ampliamento delle importazioni. Questo per confermare che la porta della Cina “non sarà chiusa, ma aperta di più”.

E mica solo alle automobili. La Cina ha annunciato misure nel 2017 che avrebbero portato gli investitori stranieri ad aumentare le quote nei settori finanziari, come banche e assicurazioni, e ora “garantiremo che queste misure si materializzino”. Mister Tweet sarà di sicuro soddisfatto. I cinesi anche.

Indovinate chi paga.

A domani.

I prezzi immobiliari dell’eurozona iniziano a surriscaldarsi

L’ultimo rapporto annuale della Bce contiene un approfondimento sull’andamento del mercato immobiliare che vale la pena scorrere perché fa il punto su uno dei settori più strategici della crescita presente, e soprattutto futura. Il 2017 è stato un anno buono, si potrebbe dire semplificando, perché ha confermato un’espansione ciclica iniziata già da qualche anno che si sta svolgendo sotto l’egida di prezzi che, nell’aggregato dei paesi EZ, crescono in maniera frizzante iniziando a mostrare segnali di sopravvalutazione. Non siamo ai livelli pre crisi, ma il trend sembra accelerare di anno in anno.

Tale accelerazione, tuttavia, non sembra preoccupare la Bce, che nota come “pur registrando un’accelerazione tendenziale fino a oltre il 4 per cento nel terzo trimestre del 2017, la crescita nominale dei prezzi degli immobili residenziali è rimasta al di

sotto della sua media storica e ben al di sotto dei valori precedenti la crisi”. A guidare l’andamento dei prezzi è stata ovviamente la forte domanda “sostenuta in

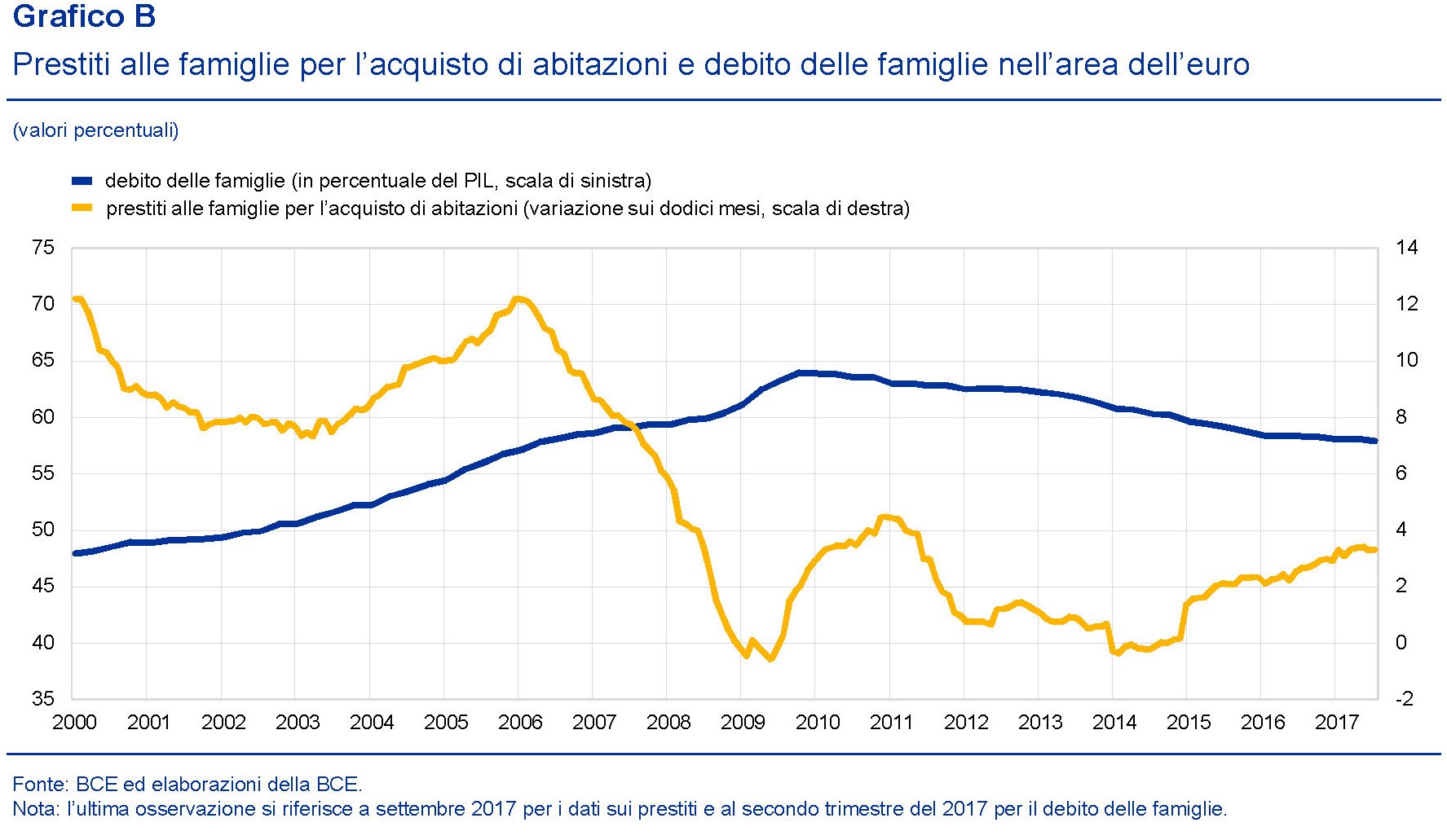

misura crescente dall’aumento del reddito delle famiglie” supportata anche dall’aumento dei prestiti per l’acquisto delle abitazioni che ha superato il 3% su base annua a fine 2017. A ciò si è aggiunto il calo dell’indebitamento delle famiglie, arrivato al 58% del pil nel terzo trimestre 2017.

Più credito, meno debito e più reddito sono la trinità magica che ha permesso al mercato immobiliare, e in particolare a quello residenziale, di trovare la strada per una ripresa robusta che però si caratterizza per una notevole eterogeneità all’interno dell’area. Ciò che vale per il tutto, insomma, non vale per l’ognuno.

Nel corso del 2017, infatti, nell’ambito della sua funzione macroprudenziale, ossia di osservatrice degli equilibri macro in chiave preventiva, ha rivolto alcune raccomandazioni mirate propri a far fronte ad alcune criticità che stavano emergendo in alcuni paesi che hanno condotto a decisioni in Finlandia, Lituania, Belgio, Irlanda e Slovacchia, tutti paesi che mostrano un andamento dei prezzi giudicato evidentemente troppo esuberante. L’Italia non è stata interessata da misure macroprudenziali perché il nostro mercato soffre del problema opposto: è ancora in panne.

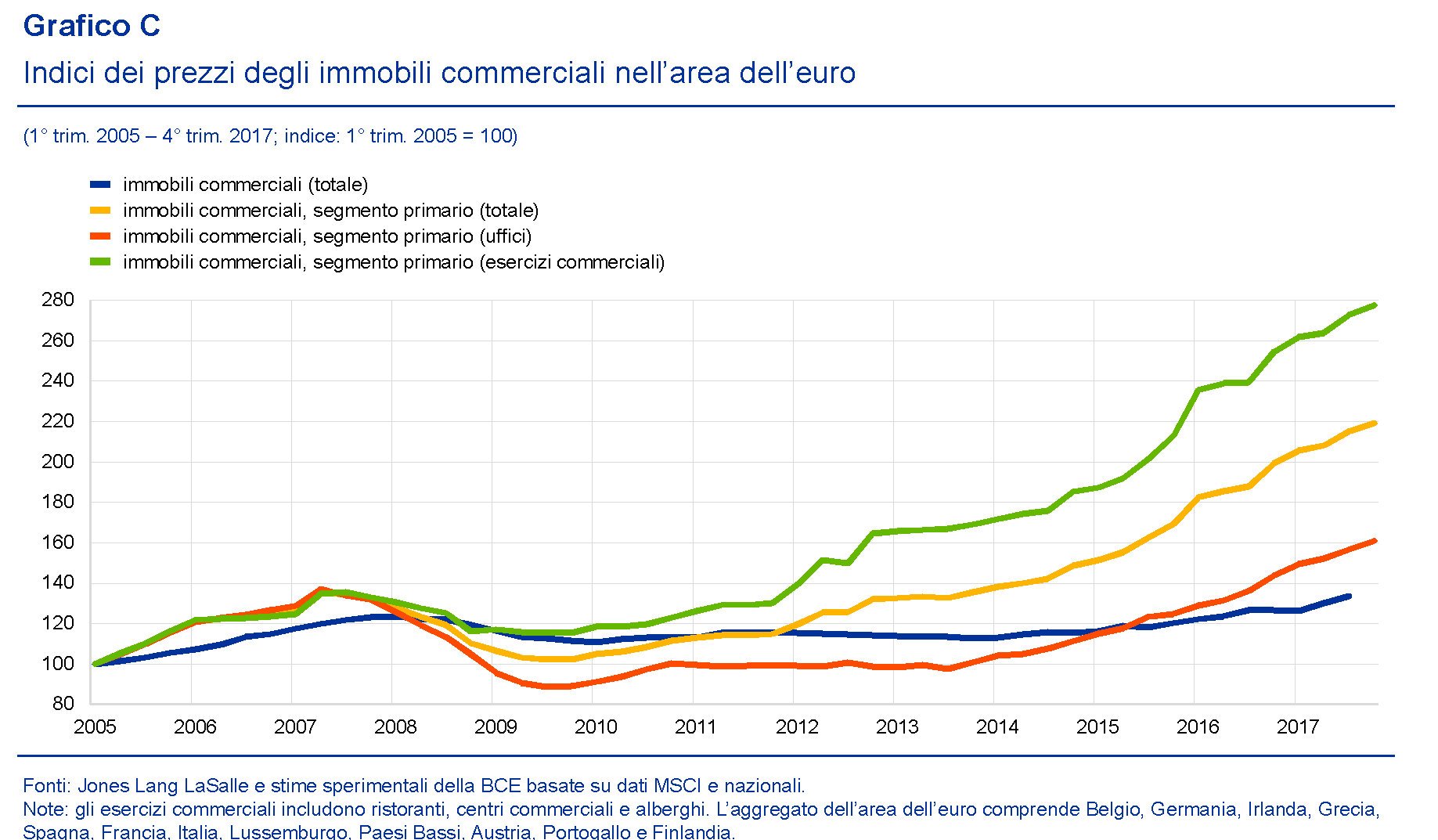

Sul versante degli immobili commerciali, qui il surriscaldamento dei prezzi è stato ancora più pronunciato. “Nel 2016, il tasso di crescita sui dodici mesi dei

prezzi degli immobili commerciali nell’area è salito al 5,1 per cento, dal 3,8 del 2015 e dall’1,9 per cento del 2014. Tale aumento dei prezzi è stato trainato dal segmento primario del mercato immobiliare commerciale (in cui i prezzi hanno registrato una crescita tendenziale del 18 per cento nel 2016, rispetto al 14 per cento dell’anno precedente) e, in particolare, dal segmento primario degli esercizi commerciali, in cui i prezzi hanno continuato a salire anche nel 2017.

La Bce sottolinea che “in molti dei paesi che nel 2017 hanno registrato i più significativi incrementi dei prezzi degli immobili commerciali, questo settore è stato principalmente finanziato con investimenti diretti da parte di fondi e investitori istituzionali e meno sostenuto dai prestiti bancari. I fondi di investimento e i fondi

comuni immobiliari hanno acquisito importanza come strumenti attraverso i quali i gestori patrimoniali statunitensi e gli altri investitori esteri in cerca di rendimenti in un contesto di bassi tassi di interesse veicolano i propri investimenti nel settore”.

Ultima considerazione interessante: “Sebbene il credito bancario al settore degli immobili commerciali non sia in espansione, in alcuni paesi il settore bancario mantiene ampie esposizioni creditizie verso questo segmento del mercato immobiliare, rendendosi quindi vulnerabile a potenziali correzioni di prezzo negative. È evidente che, in ragione della sua natura e delle sue dimensioni, il settore degli immobili commerciali non è sistemico quanto il settore degli immobili residenziali”. Insomma, il pericolo non arriva da lì. Almeno non subito.