Etichettato: maurizio sgroi

Ecco perché la monetizzazione Usa non genera inflazione

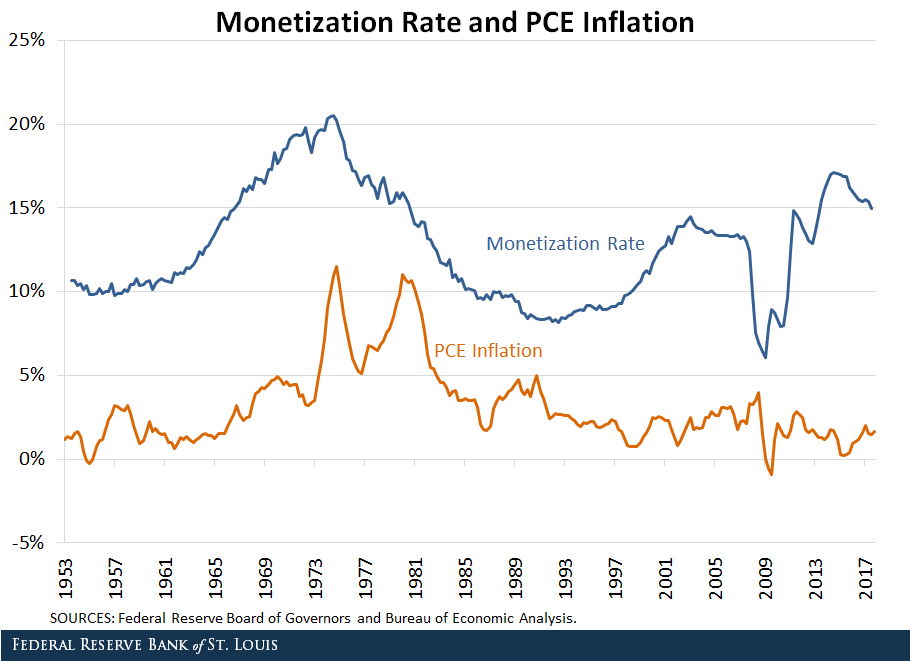

Questa storia si racconta meglio partendo dalla fine, ossia da un grafico pubblicato dalla Fed di S.Louis che ci consente di scovare il dettaglio dove si annida la spiegazione della debole pressione sui prezzi nonostante il diluvio monetario piovuto sugli Usa.

Le due curve rappresentano il livello del rendimento del titolo annuale del Tesoro, che cresce mano a mano che la Fed alza i tassi di riferimento, e il tasso che la Fed paga alle banche sulle riserve bancarie. Notate che la Fed ha iniziato a remunerare questo tasso solo di recente, visto che storicamente è stato sempre intorno allo zero.

Perché mai la Fed, che ha sempre tenuto la remunerazione della riserve bancarie a zero o quasi ha iniziato a pagare un rendimento alle banche?

Diamo per scontato che sappiate già come funziona il rapporto fra una banca centrale e una banca commerciale (ma se così non fosse qui trovate una guida facile per orientarvi), ma per farla breve, ricordo che queste ultime tengono le loro riserve presso la banca centrale. A sua volta la BC quando ad esempio acquista titoli pubblici, lo fa aumentando le riserve della banche commerciali, di fatto accrescendo potenzialmente la liquidità del sistema. Le banche commerciali infatti, sulla base della quantità di riserve di cui dispongono, decidono se e quanto dare a prestito all’economia, “creando” la moneta bancaria che poi genera i depositi di conto corrente sotto forma di prestiti a famiglie e imprese. Ma tutto questo accade potenzialmente, appunto. Le banche, essendo imprese come le altre, daranno a prestito se troveranno conveniente farlo. Quando ad esempio, come si vede nel grafico sopra, lo spread fra i ricavi dei prestiti a breve e la remunerazione delle riserve era ampio, le banche erano di sicuro stimolate a trasformare le proprie riserve in crediti all’economia, e in tal modo aggiungendo pressione inflazionistica al sistema. Una situazione che quest’altro grafico rappresenta bene.

La monetizzazione viene definita come l’attitudine della banca centrale a trasformare i debiti ad alti interessi del governo in moneta, ossia o contante vero e proprio oppure riserve bancarie, che al contante sono assimilate in quanto non generano interessi. O meglio, non generavano interessi. Notate dal grafico sopra come negli anni ’70 la notevole monetizzazione del debito ebbe un effetto chiaro sulle dinamiche inflazionistiche che invece non si osserva negli anni più vicino a noi, dove a un tasso di monetizzazione persino più intenso di quello degli anni ’70, corrisponde un’inflazione fredda. Perché? La risposta più facile forse è quella giusta. Alle banche commerciali è risultato maggiormente conveniente incassare il rendimento sulle riserve invece che quelli del mercato monetario. In sostanza la Fed, alzando i tassi di remunerazione della riserve, è come se avesse “sterilizzato” l’aumento dei tassi di interesse che avrebbe allargato lo spread fra il tasso delle riserve e quello di mercato, e così facendo può aver raffreddato l’intenzione delle banche di dare a prestito. Queste ultime troveranno di sicuro più conveniente incassare i soldi sicuri della Fed piuttosto che avventurarsi concedendo prestiti, almeno finché gli spread stanno vicini. L’unica differenza è che nel secondo caso i profitti bancari li paga il mercato. Nel primo i contribuenti. Ma tanto neanche lo sanno.

Cronicario: Io ti dazio, tu mi dazi ella si strazia

Proverbio del 4 aprile Ogni occhio ha il suo sguardo

Numero del giorno: 2.918.000 Lavoratori a tempo determinato in Italia a gennaio

Ormai è una roba da bulli la rissa ormai evidente fa l’Impero che tramonta a Occidente e quello che si leva ad Oriente, in mezzo ai quali – geograficamente oltre che culturalmente – ci troviamo noi europei, eternamente indecisi fra l’uno e l’altro, col rischio che finiamo col prenderle da tutti.

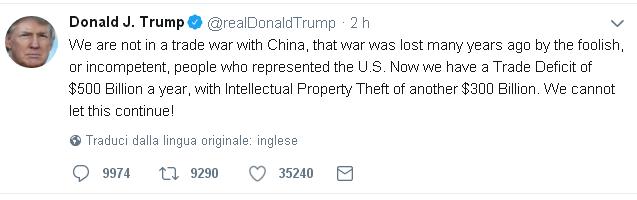

Quelli che temono una guerra commerciale fra Usa e CIna stiano sicuri: c’è già. Trump, non contento d’aver daziato i cinesi e il resto del mondo, pure se con ampie esenzioni, su acciaio e alluminio, e poi aver proseguito coni dazi ad personam contro i cinesi – che hanno amorevolmente ricambiato – ha fatto sapere oggi di aver messo all’indice un’altra vagonata di prodotti cinesi per una cinquantina di miliardi di valore. Questi ultimi, i cinesi non i prodotti, stavolta hanno reagito più rapidamente del solito e hanno daziato per uguale importo un migliaio di prodotti Usa, fra i quali la soia e gli aeroplani, due delle grandi gioie esportatrici dell’Impero d’Occidente. Dopodiché i diplomatici cinesi hanno aggiunto che la Cina è aperta a un dialogo sulla base di “basi paritarie e mutuo rispetto”.

Il nostro amato Mister T, peraltro, ha risposto da suo pari.

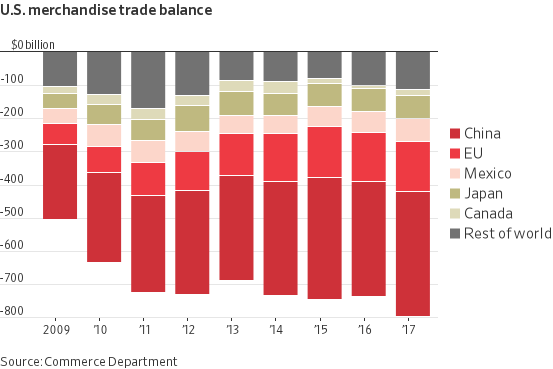

E così via. Pensate che ne usciremo indenni? Macché. Ai più curiosi farà piacere sapere che il deficit commerciale degli Usa con la Cina è iniziato nel 1985 e non si è mai ridotto, anzi è aumentato. Ma mica solo nei confronti della Cina. Guardate questo riepilogo proposto oggi sul WSJ.

Quelli rosso fuoco siamo noi europei, che abbiamo lucrato ampiamente sul buon appetito pagato a debito dagli statunitensi. Quindi la guerra commerciale fra Trump e Xi danneggerà l’Europa almeno quanto – se non di più – la Cina e gli Usa. Per dire, la Coldiretti oggi ha fatto sapere che l’aumento del prezzo della soia, provocato dai dazi, potrebbe tradursi in un aumento del costo della carne. E mille altre di queste storie ci verranno a raccontare. Le borse intanto arretrano da giorni mentre i politici europei, che parlano di ogni cosa, oggi erano particolarmente silenti.

E d’altronde bisogna capirci, a noi europei: la storia e la vocazione ci spingono verso il commercio internazionale nel ruolo di venditori. Siamo stati i cinesi degli anni ’50 e anche dopo. Né possiamo mordere la mano che ci ha nutrito e protetto per tutto questo tempo, che peraltro ci somiglia magnificamente per vizi e virtù. Che fare perciò? Facile: niente. L’America dazia, l’Europa si strazia. C’est plus facile.

A domani.

Le banche cinesi diventano protagoniste in Asia

Un approfondimento molto interessante contenuto nell’ultima rassegna trimestrale della Bis ci consente di osservare un altro pezzo del puzzle nel quale si compone la nostra contemporaneità. E mano a mano che l’immagine si mette a fuoco, ciò che emerge in bella vista è l’irresistibile ascesa del potere cinese che, dalla Mainland, si irradia sempre più verso la regione dell’Asia e da lì chissà. La Cina ha detto e ripetuto che ambisce a recitare un ruolo da protagonista nel sistema globale, e questo significa insediare supremazie finora senza rivali, ossia quelle statunitensi. Vale per i mari, per la ricerca scientifica, e perché non dovrebbe valere per il sistema finanziario?

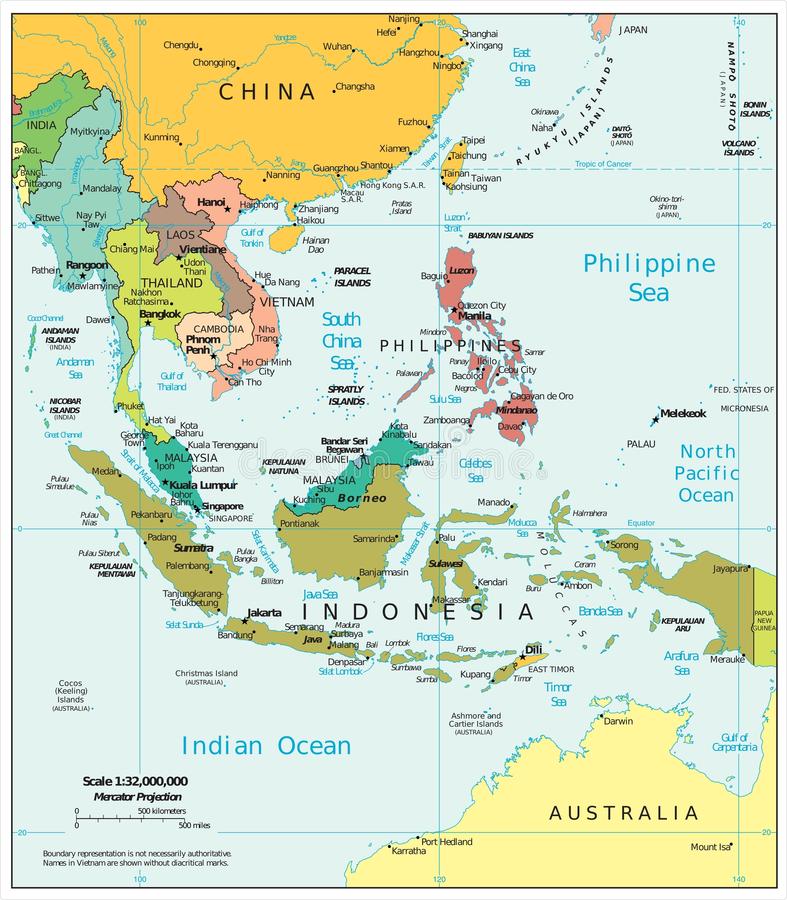

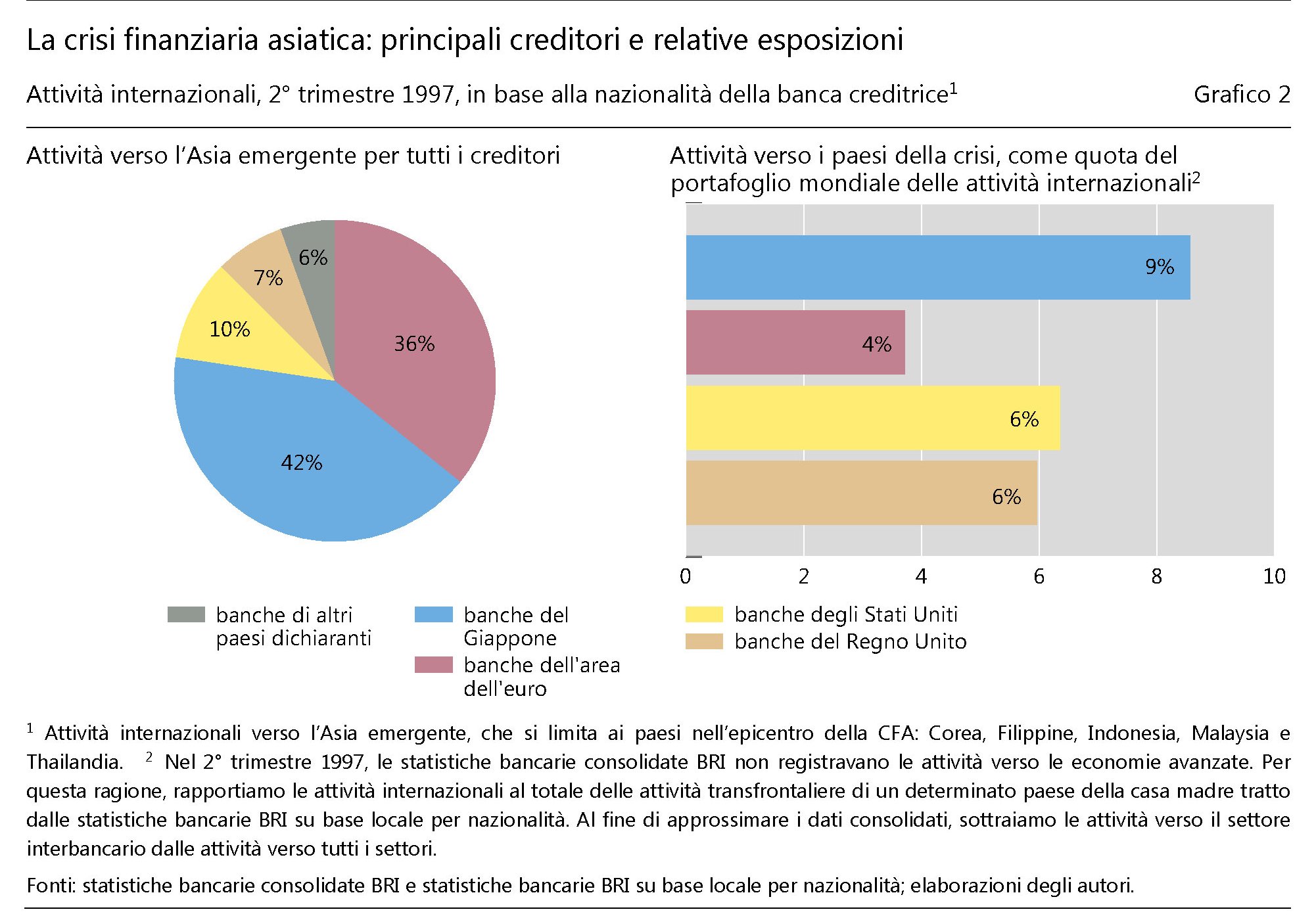

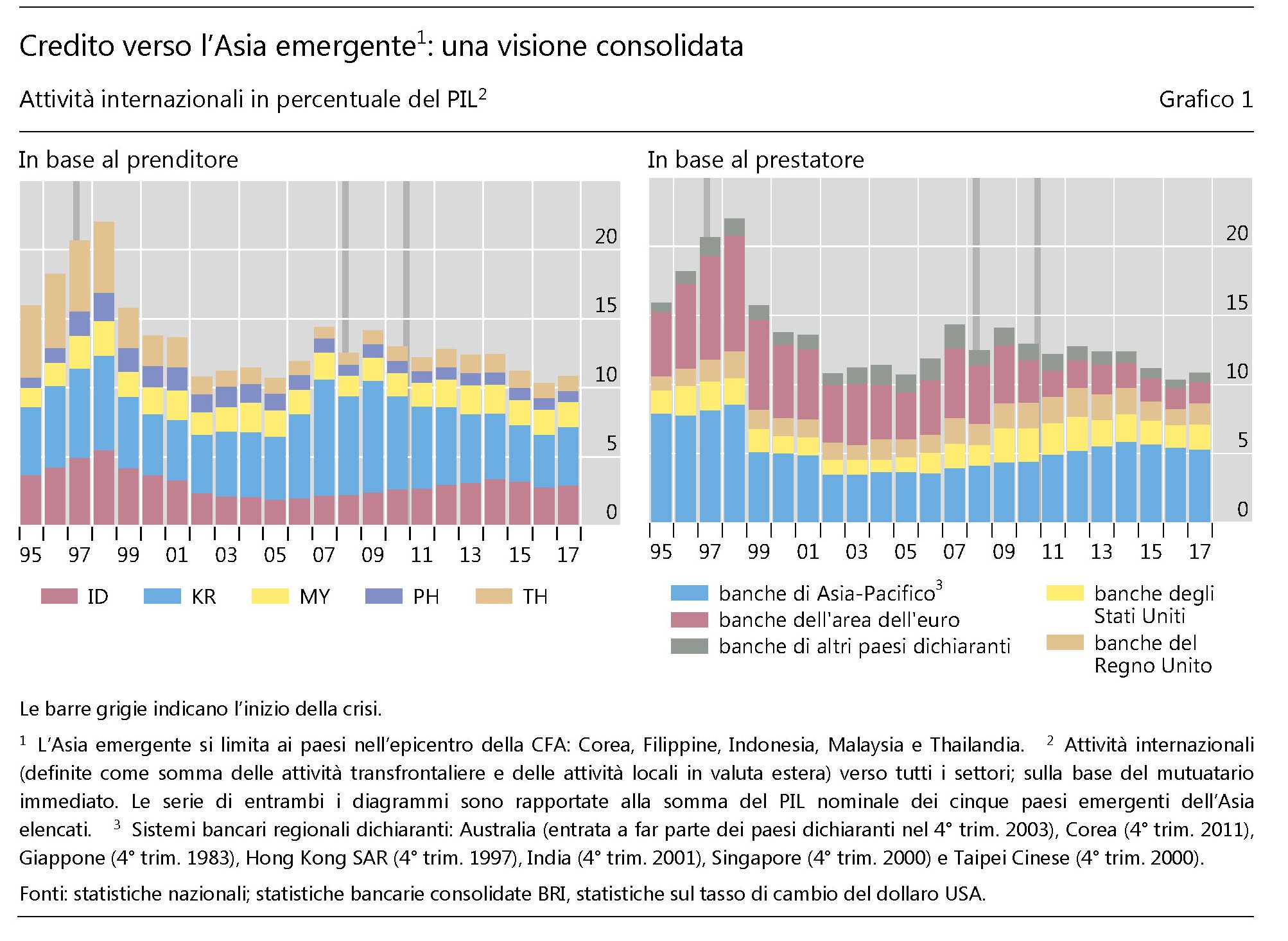

Proprio notare il ruolo crescente globale del sistema bancario cinese, a cominciare ovviamente dall’Asia, dove insidia innanzitutto la supremazia giapponese, è l’osservazione conclusiva dei ricercatori della Bis che in realtà focalizzano l’attenzione su quello che viene definito il “canale del prestatore comune”, ossia il meccanismo di propagazione di una crisi in virtù de quale una banca che subisce uno shock nel suo paese o in altri verso i quali è esposta, finisce col far pagare il conto anche ad altri paesi, che vedono ridursi i prestiti bancari anche se il loro paese non aveva subito alcuna crisi. Il meccanismo l’abbiamo visto all’opera tantissime volte, e per l’occasione gli studiosi della Bis fanno riferimento alla zona dell’Asia emergente, ossia quel gruppo di paesi che divennero improvvisamente celebri sul finire degli anni ’90 quando scoppiò la crisi delle cosiddette tigri asiatiche. Nel dettaglio, i paesi considerati sono la Corea del Sud, le Filippine, l’Indonesia, la Malaysia e la Thailandia che nel 2017 hanno assorbito prestiti per circa 2.000 miliardi di dollari. Questi cinque paesi rappresentavano il “69% del credito transfrontaliero totale della regione nel 2° trimestre 1997 e il 24% nel 3° trimestre 2017. Il calo considerevole della quota regionale rispecchia l’emergere della Cina come il maggior prenditore della regione dalle banche dichiaranti alla BRI”. Prima di inoltrarci nell’analisi dei flussi bancari, è meglio riportare una cartina che fotografa questa zona del mondo, che ci aiuta a capire di che mondo parliamo.

Come in ogni storia, anche in questa c’è un prima e un dopo. Il prima è quello antecedente alla crisi di fine anni ’90. Nel 1997 i paesi dell’Asia emergente sono grandi clienti della banche giapponesi, che hanno in attivo il 42% del totale dei prestiti a quest’area, seguite da quelle dell’aria euro, con il 36, dei quali gran parte in pancia a banche tedesche e francesi, e quella del Regno Unito con il 7%.

Notate (grafico a destra) che il peso specifico dell’esposizione giapponese era molto più elevato di quello europeo, e ciò spiega perché le banche di quel paese, a crisi consumata e peraltro avendo alle spalle quella del crash di fine anni ’80, si affrettarono a ritirare i prestiti non solo dall’Asia emergente, ma anche da altre economie emergenti che nulla avevano a che fare con l’Asia. Ecco il “canale del prestatore comune all’opera”. A conti fatti il credito giapponese all’Asia emergente crollò del 72% in sette anni, e scese del 36% anche quello verso altri paesi sparsi in Africa, Medio Oriente, America Latina e persino Europa. Ne risultò una ricomposizione dei flussi finanziari, che evidentemente implicano una diversa rete di influenze, come sa chiunque abbia dimestichezza con la diplomazia dei prestiti esteri, che spesso vanno di pari passo con gli accordi commerciali. La crisi del ’97 segnò la fine del dominio delle banche giapponesi a vantaggio sostanzialmente di quelle occidentali, con le europee in testa seguite da quelle britanniche e statunitensi.

E così sarebbe rimasto, lo scenario, se non fosse capitato al mondo uno scossone ancora peggiore della cirisi di fine anni ’90: quella dei subprime, seguita da quella del debito sovrano nell’eurozona che ha coinvolto diversi paesi fra i quali il nostro. “Con l’inizio della crisi del debito sovrano europeo nel 2010, altre banche della regione Asia-Pacifico hanno avuto l’opportunità di farsi strada. A fine 2010, la quota complessiva delle banche giapponesi e delle banche regionali dei centri offshore e delle EME dell’Asia rappresentava quasi il 32% di tutte le attività internazionali. La

quota delle banche dell’area dell’euro e del Regno Unito era pari rispettivamente al

24 e al 15%”. In sostanza noi europei abbiamo tagliato i fondi a quell’area, applicando alla lettera la teoria del “prestatore comune”.

Ed ecco la situazione oggi. Il Giappone è tornato a investire nell’Asia emergente, anche se assai meno di prima: appena il 3% dei suoi attivi bancari. Ciò anche in conseguenza del fatto che l’Asia emergente sta contraendo meno prestiti rispetto al passato. Eè interessante osservare quel 29% di prestiti che fa riferimento ad altre banche dichiaranti, tuttavia. “La spinta verso un’integrazione bancaria regionale da parte dei paesi membri dell’ASEAN porterà probabilmente a un ulteriore aumento delle attività creditizie infraregionali” ricordano gli autori, che sottolineano anche come alcuni osservatori sostengano che “le banche cinesi ubicate in centri offshore come Hong Kong SAR contribuiscono significativamente all’attività creditizia di questi nuovi prestatori nell’Asia emergente”. D’altronde risulta ormai evidente che le banche cinesi “sono diventate dei fornitori sempre più importanti di credito

bancario internazionale, per prenditori sia all’interno sia all’esterno dell’Asia”. La Cina ancora non comunica le attività bancarie consolidate. Ma basandosi sulle informazioni disponibili si può stimare che le banche cinesi abbiano attivi transfrontalieri, ossia prestiti esteri, per circa 2.000 miliardi e che “si posizionano oggi al sesto posto nella classifica dei più grandi gruppi creditori del mondo”. Alcuni studi, inoltre, rilevano che “le banche cinesi sono creditori netti all’interno del sistema bancario internazionale” e che “per i prestiti all’estero, le banche cinesi utilizzano principalmente i dollari USA. In termini assoluti, le banche cinesi sono oggi i terzi maggiori fornitori di dollari USA nel sistema bancario internazionale”. Armata di dollari e dei suoi attivi commerciali, la Cina può essere un prestatore assai scomodo e tuttavia seducente per i paesi dell’Asia emergente che sovente coltivano con l’ingombrante vicino rapporti non facilissimi. Si pensi alle questioni legati alla sovranità sulle isole del Mare cinese meridionale. E tuttavia questa la conclusione della nostra storia. L’Oriente sino-giapponese ha scalzato l’Europa bancaria da una delle zone più strategiche del pianeta. Colpa della crisi, senza dubbio. Ma a volte le crisi nascondono opportunità. E i cinesi sembra ne abbiano colta una.

Cronicario: Solo pochi fortunati pagano le tasse in Italia

Proverbio del 3 aprile Acqua che non devi bere, lasciala scorrere

Numero del giorno: 448.000.000 Valore export cibo italiano in Cina nel 2017

Capisco d’improvviso perché in Italia ci sia tanto malcontento mentre scorro vecchie cronache su un ministro assai famoso ai suoi tempi che dice le tasse cosa bellissima, e poi leggo una ricognizione da azzeccarbugli della fiscalità, e infatti l’han prodotta i commercialisti, dove si osserva con grande disincanto che la vera ingiustizia del nostro paese non è la diseguaglianza patrimoniale, ma quella fiscale. I fortunatissimi che hanno il privilegio di pagare una quota dignitosa di tasse sono meno di uno su quattro. Tutti gli altri non arrivano al 15% del loro reddito, quando non sono direttamente tanto sfortunati da non contribuire in alcun modo. E davvero non riesco a pensare punizione peggiore per un cittadino che ama il suo paese non potere godere di una cosa bellissima come le tasse.

Ripeto perché forse vi è sfuggito il punto. Tre contribuenti Irpef su quattro pagano meno del 15% del reddito dichiarato, che peraltro è una delle varie soglie proposte per la “flat tax”. Il Consiglio nazionale dei commercialisti (anno d’imposta 2016) ha calcolato che il 30,78% dei contribuenti (12,6 milioni di persone) ha un Irpef a zero.

Questo mentre il 44,3% (18,1 milioni di persone) paga un’Irpef inferiore al 15% del reddito. Solo meno del 25% del totale (10,2 milioni di persone su 40,9 contribuenti complessivi) paga un’imposta sul reddito della persona fisica superiore al 15%.

Tutto ciò grazie all’attuale sistema di aliquote e scaglioni di reddito, deduzioni dal reddito, detrazioni dall’imposta e tutte le altre diavolerie che consentono agli italiani di riempire i ristoranti mentre piangono disperati. D’altronde bisogna capirli. Non pagano le tasse.

A domani.

Il problema dell’eurozona non è il lavoro, ma il reddito da lavoro

La lettura dei dati contenuti nell’ultimo bollettino economico della Bce conferma l’impressione che ormai da tempo va consolidandosi nel giudizio di molti osservatori. Ossia che la ripresa dell’eurozona, che si manifesta con una crescita robusta, mantenga un elemento di fragilità che non deriva dalla mancanza di lavoro ma dalla debolezza del reddito che arriva dal lavoro, e in particolare quello dipendente. Le circostanza si sono combinate in modo tale che al costante miglioramento dell’occupazione, che si è registrato in questi ultimi anni, non si associata una crescita del reddito altrettanto robusta. E questo può risultare problematico nel momento in cui si riconosce che buona parte della crescita si basa proprio su quella domanda interna che i redditi dovrebbero sostenere.

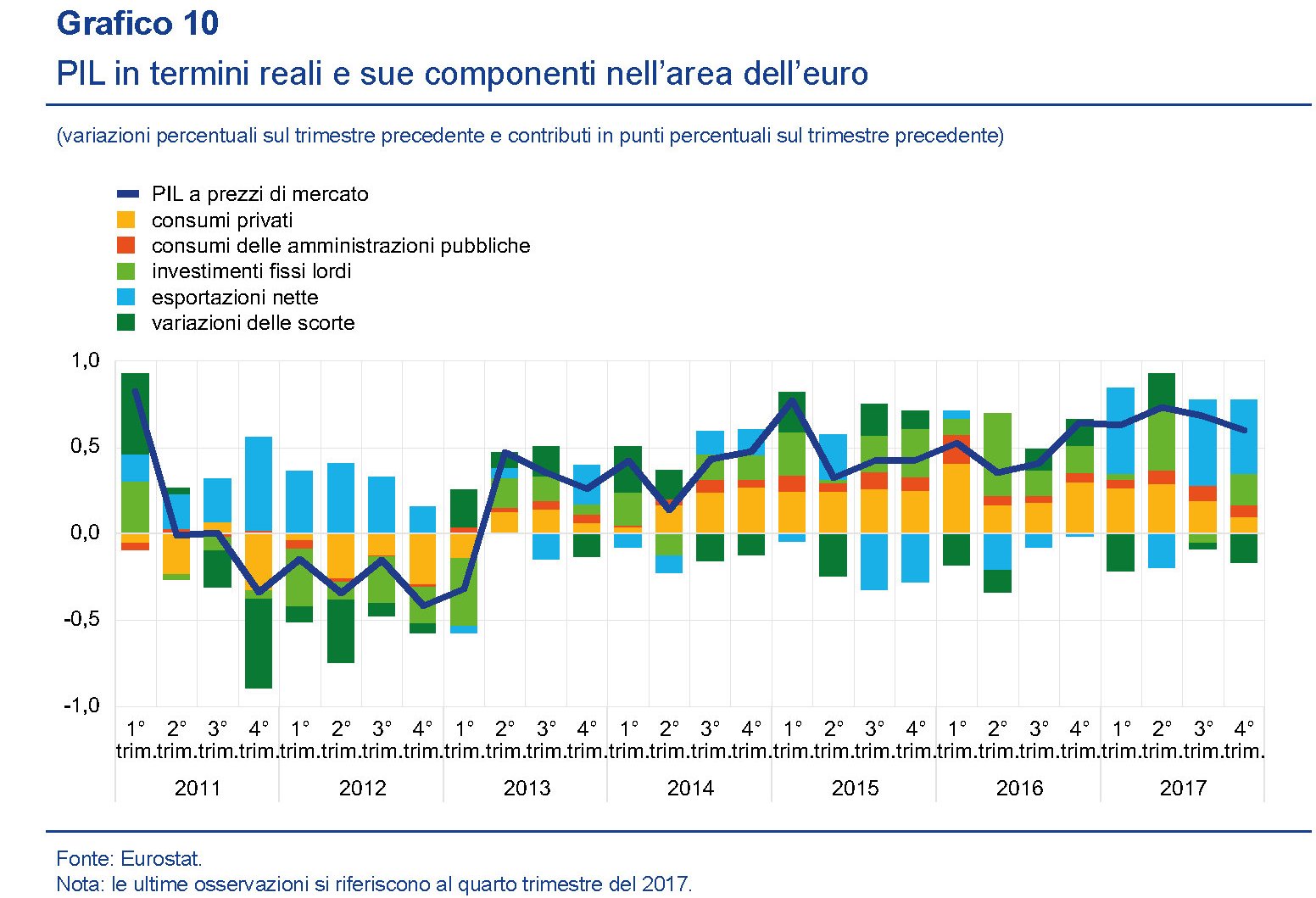

Il di partenza non può che essere l’analisi dell’andamento del prodotto interno lordo nelle sue componenti.

Aldilà degli andamenti stagionali, si osserva con chiarezza il rilevante peso specifico che i consumi privati (istogramma giallo) hanno finito con l’assumere nella determinazione del pil già dalla fine del 2013. Se a questi aggiungiamo la domanda pubblica e gli investimenti, notiamo che la ripresa si è basata in larga parta su quella delle domande interne dei paesi dell’area. Il peso dell’export netto (istogramma azzurro) è ancora degno di nota, ma il suo peso specifico è chiaramente diminuito, e non è detto che sia un male, in tempi in cui si paventano guerre commerciali.

Di sicuro questa dinamica è stata favorita anche dal mercato del lavoro. “Nel terzo trimestre del 2017 – spiega il bollettino – l’occupazione è aumentata di un ulteriore 0,4 per cento sul periodo precedente, portando l’incremento annuo all’1,7 per cento. L’occupazione si colloca attualmente a un livello dell’1,2 per cento superiore al massimo pre-crisi registrato nel primo trimestre del 2008”.

A gennaio di quest’anno il tasso di disoccupazione dell’area era arrivato all’8,6%, il livello più basso osservato da dicembre 2008. Si osserva che il calo della disoccupazione ha riguardato tutte le fasce di età e che anche la disoccupazione di lunga durata ha iniziato a diminuire, “pur rimanendo ben al di sopra del livello pre crisi”.

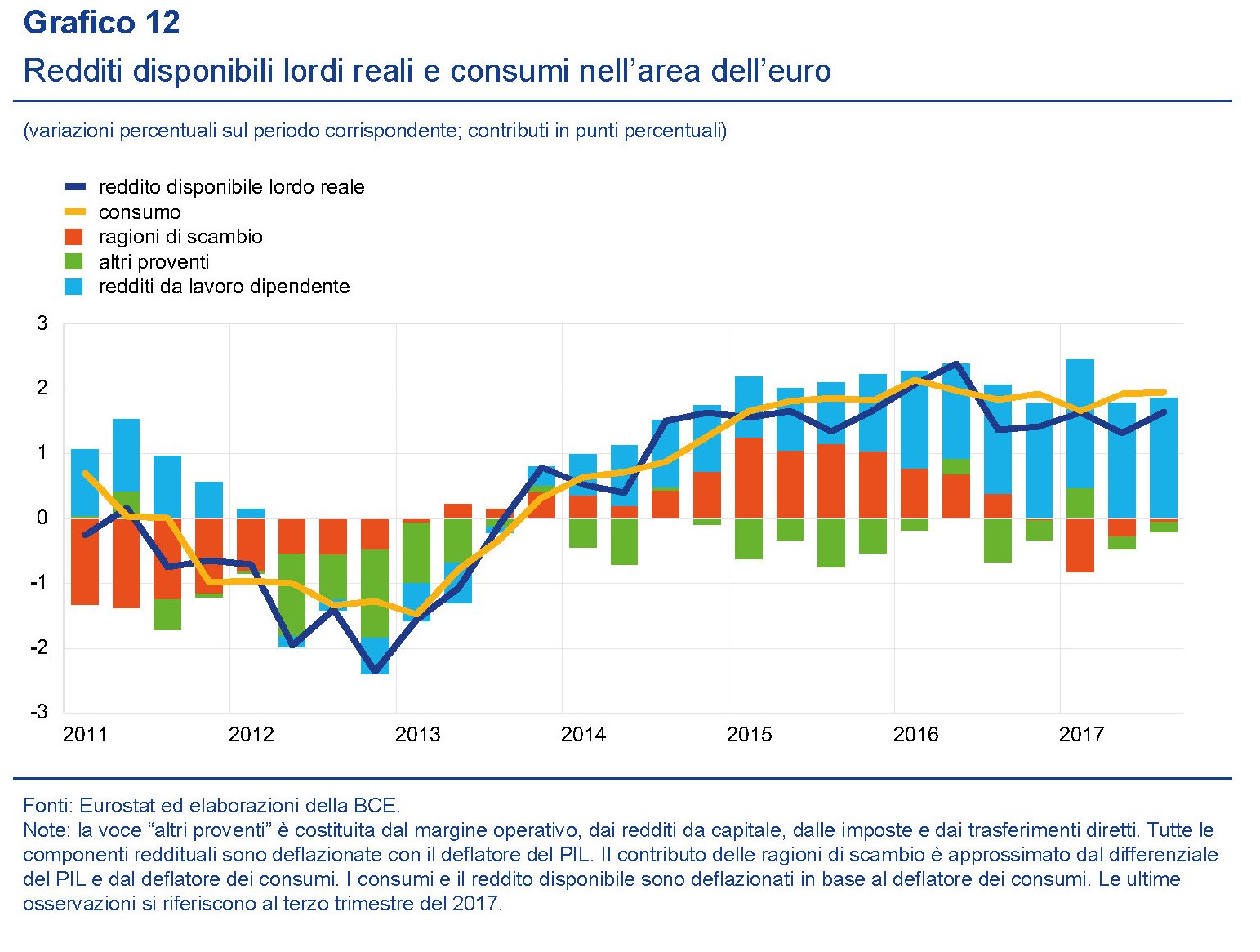

E qui arriviamo alla questione del reddito. “Nel terzo trimestre 2017 – spiega – la crescita dei redditi è rimasta sostenuta. I consumi privati, nel quarto trimestre, sono aumentati dello 0,2% portando l’incremento annuo all’1,5%”. E tuttavia, “nel terzo trimestre del 2017 il tasso di risparmio rispetto al reddito disponibile da parte delle famiglie è rimasto contenuto, toccando il minimo storico dal 1999, e ha continuato a supportare i consumi privati”. Anche le misure di politica monetaria allentate “hanno continuato a sostenere le spese delle famiglie”. Ma rimane il fatto che “i redditi dei lavoratori dipendenti rimangono il motore principale della crescita dei consumi privati” e che quindi questa crescita “continuerà ad essere sostenuta dall’incremento dei redditi reali”.

In sostanza, la crescita dei redditi, e in particolare quelli da lavoro dipendenti, deve esser tale, se si vuole continuare a sostenere la crescita, da poter gradualmente sostituire il venir meno degli stimoli monetari, una volta che la politica della Bce tornerà a normalizzarsi e sempre nell’ipotesi che i risparmi continuino a sostenere i consumi che continuano ad essere sopra la curva dei redditi. Ma quant’è probabile questo scenario?

La Bce prevede dinamiche salariali in accelerazione, che alla lunga dovrebbero finire con generare un po’ di pressione al rialzo sull’inflazione. Ma al momento i dati ci dicono che nel terzo trimestre 2016 la crescita del reddito per occupato è stata solo dell’1,6%, dal minimo del +1.1% registrato nel terzo trimestre 2016. A fronte di ciò si è osservata una crescita delle retribuzioni contrattuali dell’1,5% nei dodici mesi nel terzo trimestre 2017 e dell’1,6% nel quarto. Andamenti positivi ma non certo esaltanti. Giocoforza chiedersi quanto su tutto ciò abbia influito l’evoluzione del mercato del lavoro, che negli ultimi anni si è contraddistinto, fra le altre cose, per una notevole crescita dell’occupazione a tempo parziale. Lo stesso bollettino osserva che “la quota di lavoratori part-time è al momento pari al 22 per cento circa dell’occupazione complessiva e l’occupazione part-time ha rappresentato circa un quarto della crescita netta dell’occupazione nell’ambito della ripresa del mercato del lavoro nell’area dell’euro, a partire dal secondo trimestre del 2013”. Una buona parte di questi part time sono definiti sotto occupati, ossia persone che vorrebbero lavorare di più, ma non riescono. “Nell’area dell’euro, la sottoccupazione è aumentata sia nella prima fase della Grande recessione sia in seguito alla crisi del debito sovrano e, pur essendo diminuita di recente, rimane ancora al di sopra dei livelli pre-crisi”.

E questo ci porta al tema di fondo: essere occupati non implica che si abbia reddito a sufficienza, come mostra anche l’andamento crescente del numero di lavoratori in povertà censito da Eurostat.

Se guardiamo in casa nostra, osserviamo come l’Italia, insieme alla Spagna sia stato uno dei paesi in cui si è registrato un notevole aumento della sotto occupazione.

“In Italia, la sottoccupazione potrebbe aver risentito delle misure introdotte dal Governo a supporto della riduzione delle ore. Nonostante il calo recente, la sottoccupazione rimane al di sopra del livello pre-crisi in Italia e in Spagna, mentre si colloca ben al di sotto di tale livello in Germania”. E questo chiude il cerchio. Lavoratori sotto occupati, e per giunta impiegati in larga maggioranza con contratti a termine non sembrano un buon viatico per la stabilizzazione globale dei redditi. Il rischio più grosso per l’eurozona è che inciampi sul segreto del suo successo: la flessibilizzazione dei redditi.

Cronicario: L’instancabile petroyuan ispira i giovani lavoratori italiani

Proverbio del 30 marzo Parole sdolcinate delizie degli sciocchi

Numero del giorno 1.669 Sportelli bancari chiusi in Italia nel 2017

Zitto zitto il Petroyuan di Shangai, ossia il giovanissimo future sul petrolio in yuan, presunto spauracchio del Petrodollaro di New York e Londra, ha concluso oggi la sua prima settimana di vita non solo in buona salute, ma anche prendendosi qualche soddisfazione sugli anziani Brent e WTI. Stamattina la quotazione del future cinese ha superato quello dei signori del barile, probabilmente perché i trader internazionali si sono lasciati sedurre dai vantaggi fiscali promessi dai cinesi a chi fa capolino a Shangai, e quindi hanno comprato più contratti. O forse perché una vocina maliziosa e vagamente interessata ha fatto circolare la notizia che i cinesi starebbero preparando il terreno per concludere il loro primo acquisto di petrolio direttamente in yuan, che suona come l’annuncio dell’ormai imminente l’invasione aliena del Petroyuan nei mercati finanziari globali.

Se ricordate che qualche mese fa i cinesi hanno aperto un sistema di pagamento con i russi per regolare i flussi monetari bilaterali in yuan e rubli, e ci mettete dentro che la Russia è ancora la prima fornitrice di petrolio dei cinesi, potete persino arrivarci da soli alla conclusione su chi accetterà l’eventuale primo pagamento in yuan di petrolio, finendo di scombinare un mercato già frizzantino a causa del petroyuan.

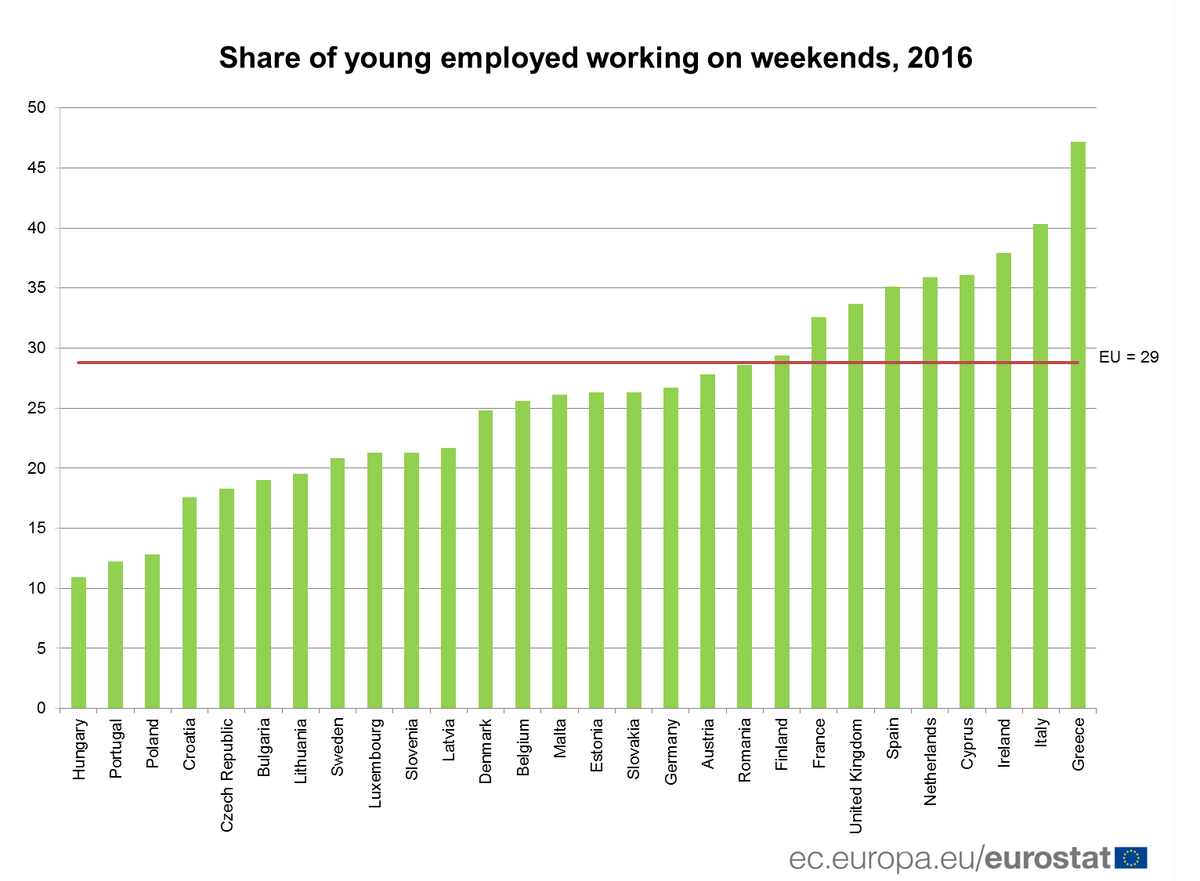

Esatto. E da qui in poi lasciate spazio alla fantasia, se proprio non avete di meglio da fare durante il pontone pasquale. Ad esempio ricordando che fra i grandi fornitori dei cinesi c’è l’Angola, che magari qualche yuan se lo intasca volentieri e soprattutto c’è l’Arabia Saudita, che hai visto mai…Ma, fantasie a parte sappiate che la rivoluzione del future cinese procederà silenziosamente nottetempo anche mentre voi mangiate la colomba, la pastiera o quello che vi piace, perché il petroyuan non si fermerà certo per una bagattella come le vacanze di pasqua. Lunedì mattina sarà di nuovo pronto a scombinare la pasquetta dei trader distratti, perché il future cinese sul petrolio non riposa mai. Un po’ come accade ai giovani europei che secondo quanto ci racconta Eurostat lavorano in gran parte – ovviamente quelli che lavorano – durante il week end.

Ora a parte il dettaglio che quelli che lavorano sono praticamente dei superstiti

fa un certo effetto scoprire che un bel 40% dei giovani lavoratori del nostro paese lavorano nel week end. Peggio di loro solo i greci. Ne deduco che i nostri giovani sono maturi per la competizione con i cinesi, ed era pure ora. Manca solo che vengano pagati in yuan. Ovviamente non convertibile.

Buona vacanze. Anche a chi non le fa.

Ci vediamo dopo Pasqua.

Cartolina: Il reddito di figliolanza

Ora che mai come prima il popolo ha votato la fantasia al potere, ci sia consentito ricordare che l’Italia, malgrado sia sfuggito ai nostri promettenti politici, ha un problema più serio dei suoi cittadini senza reddito, che chissà quanto lo sono veramente. Ossia che nascono sempre meno cittadini. L’esperienza ci suggerisce che siano costoro – i cittadini di domani – ad aver diritto di essere considerati, persino più di quelli che oggi corrono a votare. Già adesso infatti abbiamo un numero di anziani che i lavoratori faticano sempre più a sostenere e peggio sarà in futuro. Gli ultra 65enni sono quasi il 35 per cento della popolazione lavorativa. Fra cinquant’anni, saranno più del 60. E siccome servono alcuni decenni per rendere capace di reddito una persona, sarebbe meglio iniziare da subito a stimolare la nostra natalità. Perciò, gentilissimi politici, invece del reddito di cittadinanza si potrebbe avere quello di figliolanza? Almeno pensateci, grazie.

Cronicario: Arrivano i soldoni dal bilancione di Bankitalia

Proverbio del 29 marzo I furfanti non ascoltano i discorsi sull’onestà

Numero del giorno: 907.000.000 Banconote prodotte da Bankitalia nel 2017

E adesso venitemi a parlare male del QE, ora che grazie alla Bce il bilancione di Bankitalia è diventato una cornucopia che genera superdividendi al governo. Non ci credete? Leggetevi che dice il governatore Visco mentre presenta il bilancio della banca ai suoi partecipanti – non chiamateli azionisti per carità – che peraltro grazie alla nota riforma di qualche anno fa portano a casa un bel 218 milioni di euro di dividendo.

Aspetta perché allo stato è andata meglio: fra tassi e dividendi, ha incassato 4,9 miliardi, che servono come il pane quando devi fare un governo.

L’utile 2017 è più alto di 1,2 miliardi di quello 2016. Persino Visco si è stupito: “”E’ il risultato più elevato mai raggiunto dall’istituto” ed è stato spinto “dalle misure di politica monetaria di natura straordinaria”. Inoltre “il margine di interesse beneficia dei più elevati interessi attivi sui titolo di Stato acquistati per finalità monetaria”.

Vabbé, traduco. Il QE di Francoforte ha riempito di titoli di stato, per lo più italiani, il bilancio di Bankitalia. Mica pensavate davvero che li comprava Francoforte? Oddio si, li ha comprati, ma il minimo sindacale. Il grosso se l’è incollati la Banca d’Italia, con la conseguenza che le banche commerciali hanno scaricato i titoli sul bilancio di Bankitalia.

Così il bilancio di via Nazionale è diventato un bilancione da 931 miliardi (+20% sul 2016) che tiene in pancia 358 miliardi di titoli (+45% nel 2017 pari a 112 miliardi), 289 dei quali sono titoli di stato italiani acquistati per il QE. Cosa sarà di tutto questo quando finirà il QE?

Non voglio rovinarvi la sorpresa. Preferisco intrattenervi con le ultime nuove – visto che è tempo di bilanci – che arrivano sul fronte delle pensioni, una delle nostre fissazioni che è necessario nutrire come si addice a ogni vizio. L’Inps ha dato i numeri. Tecnicamente, non in senso figurato. Ve li riepilogo con due infografiche gentilmente offerte dall’istituto.

Ora ne sapete abbastanza. Scatenatevi

A domani.

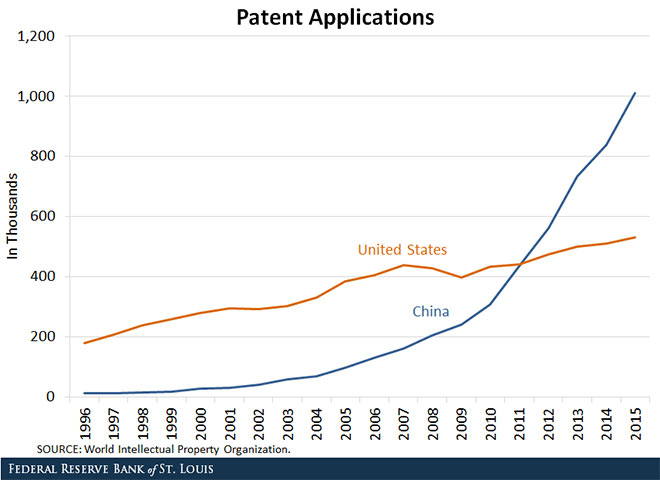

La Cina diventa una superpotenza scientifica

Una interessante ricognizione della Fed mostra l’ennesimo fronte lungo il quale si misurano la potenza in carica, ossia gli Usa, e quella emergente quindi la Cina: lo sviluppo della tecnologia generato dall’investimento in innovazione. Quest’ultimo si può per grandi linee misurare tramite due misure: l’investimento in ricerca e sviluppo, che si può misurare in relazione al pil, e il numero dei brevetti (patent application) che in qualche modo dà la misura dello sforzo intellettuale di innovazione. E’ evidente che entrambe questi sforzi interagiscono per il raggiungimento del risultato e ciò ha una evidente ricaduta anche nel sistema dell’istruzione, anche se questo la Fed non lo dice. L’istruzione tecnica può essere favorita rispetto a quella cosiddetta umanistica.

Se andiamo a vedere le metriche collegate a queste due voci, osserviamo alcune caratteristiche che mostrano con quanto serietà la Cina stia percorrendo la sua personalissima strada verso il successo tecnologico. Nel 1996 i cinesi investivano lo 0,56% del pil in ricerca e sviluppo, mentre gli Usa già allora stavano al 2,44%. Nel 2015 la Cina è arrivata al 2,06 mentre gli Usa sono arrivati al 2,79. In sostanza la spesa cinese è cresciuta a un tasso annuale dell’1,5% a fronte dello 0,3% Usa.

Se andiamo a guardare la voce brevetti, il risultato è ancora più stupefacente, tanto da spingere l’economista della Fed a domandarsi se non siano i cinesi i futuri leader dell’innovazione.

Il boom cinese parte da lontano, e va ricordato. Nel 2006 il governo annunciò la National Indigenous Innovation campaign, una iniziativa che prevedeva di trasformare il paese in una potenza tecnologica entro il 2020. Inoltre nel dodicesimo e tredicesimo piano quinquennale (2016-2020) furono fissati obiettivi precisi sia per l’intensità degli investimenti in R&D sia per i brevetti, per raggiungere i quali furono fissati sussidi, in particolare per la registrazione di brevetti. Il miracolo cinese, insomma, si nutre del segreto di pulcinella del successo cinese: una rigida pianificazione centralizzata guidata (anche finanziariamente) dalla mano pubblica. Bisognerebbe valutare nel merito la qualità di questi brevetti per capire se, aldilà delle quantità, ci sia materiale tale da giudicare i cinesi i nuovi campioni dell’innovazione, cosa della quale dubitano alcuni studi, che osservano come prevalgano i brevetti legati all’elettronica, mentre servirebbe anche altro per candidarsi al ruolo di leader. Ma che la corsa sia aperta ormai è chiaro a tutti.

Di recente il tema è stato trattato anche dal pensatoio europeo Bruegel, che utilizzando metriche diverse è arrivato comunque a un risultato simile, misurando la spesa in miliardi di dollari corrente in termini di potere d’acquisto.

La Cina ha già raggiunto l’Ue e punta al cuore del successo del modello americano, ossia la sua capacità di stupire (e dominare) il mondo con la sua innovazione. Come si può osservare, i cinesi spendevano nel 2013 più o meno quanto spendevano gli Usa dieci anni prima. Da allora sono passati altri cinque anni e la Cina ha costantemente aumentato la sua spesa in R&D. E come se non bastasse, c’è anche il capitolo istruzione.

Il 2020 non è poi così lontano.

Cronicario: Per lavorare al MEF serve l’inglese, ma la scuola se ne infischia

Proverbio del 28 marzo Se vuoi imparare qualcosa ascolta i bambini

Numero del giorno: 1,4 Crescita pil prevista nel 2018 da Prometeia

Visto che dovete fare un governo, che uno s’immagina serva a qualcosa, vorrei farvi sapere, cari signori della politica, che il MEF, ossia il ministero dell’economia e finanze che qualcuno di voi andrà ad occupare ha indetto un concorso per 400 funzionari ai quali si richiede, oltre alla laurea, anche la conoscenza dell’inglese.

Ora va bene la laurea: ci mancherebbe altro che un funzionario del MEF non abbia studiato almeno una ventina d’anni. Quello che fa specie è che si pretenda la conoscenza di una lingua che il sistema scolastico pubblico non è stato in grado di insegnare.

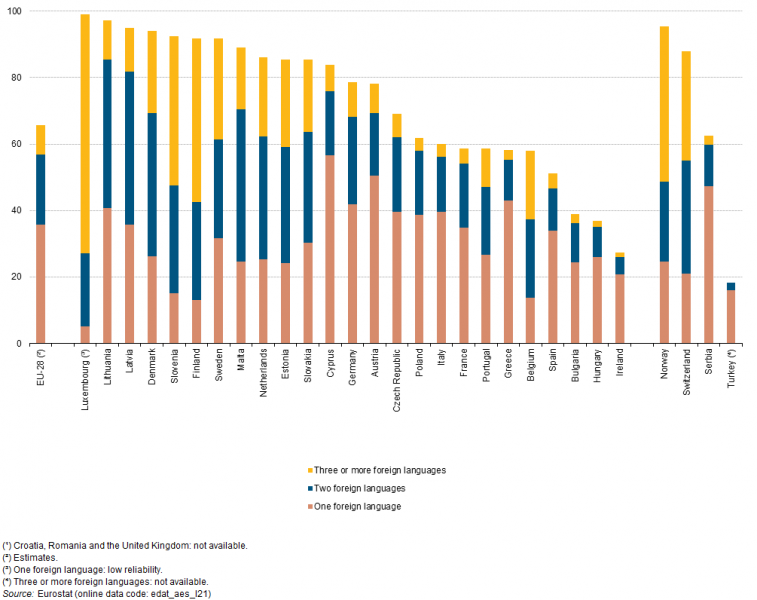

In pratica il 40% della popolazione italiana conosce almeno una lingua, e sorvoliamo sul come la conosca. E pure ipotizzando che sia l’inglese, il bando del MEF sancisce una chiara discriminazione aggravata dal fatto che in settant’anni di istruzione pubblica non siamo stati neanche in grado di insegnare agli italiani a parlare bene l’italiano, figuriamoci l’inglese. Con la conseguenza che chi ha potuto si è pagato i corsi privati e ha svoltato. Gli altri si sono arrangiati cantando Let it be e speriamo che se la cavano a orecchio, visto che, oltre alla scuola carente, siamo cresciuti pure sotto il tallone di ferro della consorteria dei doppiatori, che impedisce tuttora al pubblico italiano di godersi un film o una serie tv in lingua originale – che di certo avrebbe giovato all’apprendimento linguistico – con i sottotitoli come accade in gran parte del mondo, avanzato ed emergente. Per dire mi è capitato di vedere in Nordafrica un film in inglese sottotitolato in francese e arabo. Poi vai a stupirti che laggiù parlino più lingue di noi.

Di buono c’è che qualche progresso l’abbiamo fatto.

Nella scuola primaria, dice Eurostat, più di nove bambini su dieci studiano una lingua straniera. Magari sarà un’ora a settimana, ma vabbé: è il pensiero che conta. Perciò non state a preoccuparvi, cari politici. Non sforzatevi a pensare di farci studiare l’inglese dall’asilo, visto che l’italiano è una lingua morta che non basta manco per il ministero. Male che vada il concorso al MEF lo vinceranno gli alunni delle elementari. Fra trent’anni.

A domani.