Etichettato: maurizio sgroi

Dopo la pandemia virale, arriva quella di zombie

La straordinaria generosità che le economie avanzate hanno mostrato di voler mobilitare in occasione della pandemia è stato un chiaro segnale non solo di forza economica, ma anche della capacità di questi paesi di fare la cosa giusta quando si riconosce come necessaria. Qualità sicuramente commendevole, ma non certo priva di controindicazioni, come stiamo scoprendo in questi mesi nei quali, complice la guerra, i prezzi rischiano di andare fuori controllo.

Ma non c’è solo l’inflazione che dovrebbe preoccuparci. Un recente paper pubblicato dal Nber ci ricorda un’altra delle conseguenze non intenzionali che l’allargarsi della generosità – leggi sussidi – ha provocato nel nostro tessuto socioeconomico: la straordinaria crescita di imprese zombie. Ossia imprese che stanno a galla solo perché sono sussidiate in vari modi, a cominciare dal costo ridotto del loro servizio del debito.

Ovviamente è ancora prematuro pensare di poter avere analisi fondate sugli effetti di cattiva allocazione delle risorse provocate dagli incentivi Covid. E tuttavia l’esperienza è una buona maestra, di solito. E quanto a sussidi, ne abbiamo abbastanza da scrivere svariati volumi. Senza avere tali pretese, ci accontentiamo di leggere quello che osservano gli autori del paper, che è già piuttosto informativo.

Cominciamo dall’origine di questo fenomeno. Solitamente, spiegano, l’emergere di questo fenomeno segue a uno shock. Le imprese zombie giapponesi, per dire, sono esplose quando il paese ebbe una devastante recessione patrimoniale alla fine degli anni ’80. Lo stesso è accaduto negli Usa e in Ue dopo la grande crisi finanziaria del 2008 e la crisi del debito sovrano dei primi anni Dieci.

Ad aggravare il fenomeno contribuiscono certe rilassatezze regolamentari, che consentono a banche sottocapitalizzate di rimanere sul mercato, e quindi a fornire credito “zombie” ad imprese che magari lo sono a loro volta. Alcune osservazioni, infatti, confermano che in Europa solo il 32% degli asset zombie sono in pancia a banche ben capitalizzate. E il risultato solitamente osservato è che questa “zombificazione” dell’economia azzoppa la crescita. L’esito logico di una cattiva allocazione delle risorse. Anche perché i prestiti non servono a migliorare lo stato di salute delle imprese più deboli. Semplicemente le tengono in vita.

Questa “sopravvivenza” genera diversi tipi di distorsioni, che influiscono i prezzi, sia del lavoro che delle merci, finendo col minare gli effetti benefici della competizione. E quindi si aggiungono altre zavorre alla crescita economica, che perciò ne risulta ulteriormente impedita.

I casi osservati nel paper non aggiungono granché altro a queste constatazioni. Si discute dei possibili rimedi, che vanno dal miglioramento della regolazione bancaria alla riforma delle leggi fallimentari. Ma è chiaro che l’origine del problema è l’idea che le bolle non possano esplodere, ma semmai sgonfiarsi lentamente, pure se al prezzo di rallentamenti. Il caso americano, da questo punto di vista, è icastico.

Il grafico sopra mostra la quota zombie di aziende negli Usa, adottando diversi criteri di definizioni. Aldilà del dettaglio tecnico, rimane però evidente il trend. A seconda delle definizioni utilizzate, la quota di imprese zombie che operano in quel paese oscilla fra il 10 e il 20%.

I dati ancora non permettono di trarre conclusioni sugli effetti che le politiche di sostegno varate dopo il Covid avranno su questa categoria di entità economiche. Ma se l’esperienza insegna – e in effetti insegna – possiamo ipotizzare con buone ragioni che saranno notevoli e diffusi. Praticamente un’altra pandemia. di zombie, stavolta.

La “grande livella” della diseguaglianza: la guerra

Dovremmo sempre prestare molta attenzione a ciò che desideriamo, visto che potrebbe realizzarsi, ma spesso non come l’avevamo immaginato. Pensate alla diseguaglianza: ormai è il tema più trendy dell’economia internazionale e quindi è tutto un esercitarsi a trovare rimedi e proporre soluzioni. Intento lodevole, senza dubbio.

Ma la storia ci ricorda che esistono modi molto brutali per azzerare a quasi certe differenze. Anzi: sostanzialmente il modo è uno: la distruzione della ricchezza. Uno shock economico, come quello di una guerra, come ci ricorda il capitolo di un libro molto bello dedicato alle conseguenze economiche della seconda guerra mondiale, che non sarebbe male sfogliare in questo tempo funestato da una guerra alle nostra porte.

Dei tanti capitoli che andremo ad esplorare, qui per adesso ci limitiamo a quello che ci ricorda una elementare verità. Quando scoppia una crisi molto forte – e la guerra è un eccesso facilmente comprensibile quanto alle sue conseguenze – la piramide sociale si schiaccia. Soffrono tutti. La ricchezza, appunto, si distrugge. E la sua distruzione porta con sé la fine delle disparità economiche. Processo più volte osservato nella storia, e che si è ripetuto anche alla fine della seconda guerra globale.

Vedremo in dettaglio, ma prima conviene appuntarsi una domanda alla quale non si ha certo la pretesa di rispondere: esiste la possibilità di migliorare le disparità senza distruggere la ricchezza? Il nostro esperimento socio-economico recente pare punti proprio in questa direzione. Ma si riesca è tutto da vedere.

Torniamo alla nostra storia. L’autore ci ricorda che agli albori del XX secolo il reddito e la ricchezza erano distribuiti in maniera molto ineguale nei paesi avanzati. Ma tutto ciò cambiò con la guerra. In Francia, Germania e Regno Unito, dove la diseguaglianza aveva raggiunto massimi storici alla vigilia del primo conflitto globale, si osservò un rapido declino già nell’immediato dopoguerra, e in Russia ancora prima, dopo la rivoluzione bolscevica. Negli Usa, invece, lo shock arrivò con la crisi del 1929 che ridusse redditi e diseguaglianza.

Per dare un’idea, la quota di reddito dell’1% più ricco diminuì di circa un terzo, mentre i redditi nazionali declinavano da 6% neozelandese, a oltre il 60% giapponese.

Gli studiosi hanno osservato che il declino della diseguaglianza si concentra proprio negli anni di guerra. Hanno calcolato, ad esempio, che in Francia il 92% del declino netto di ricchezza per il top 1% avviene a partire dal 1938 e fino al 1945, anche se la tendenza globale alla diminuzione si osserva fino agli anni ’80. Anche negli Usa, la metà della riduzione della diseguaglianza osservata, avviene fra il 1940 e il 1945. In Giappone, poi, alla fine della guerra la diseguaglianza era ai suoi minimi storici, similmente a quanto osservato in Germania nel 1950. Un effetto meno intenso si è osservato invece nel Regno Unito.

Ogni paese fa storia a parte, nella diseguaglianza, ovviamente. Ma le grandi tendenze sono simili, anche se possono verificarsi delle eccezioni. Sud Africa ed Argentina, ad esempio, videro aumentare la diseguaglianza (misurata da indice di Gini) durante la seconda guerra globale perché le élite approfittarono senza troppi riguardi dell’export di materie prime per arricchirsi ancor di più. Ciò a dimostrazione del fatto che laddove non c’è distruzione – la guerra non si vide granché in america Latina – la ricchezza prospera, seppure con le storture del sistema istituzionale che la organizza.

Sul perché la diseguaglianza diminuisca con la distruzione della ricchezza non serve aggiungere troppo. Vale la pena però riportare alcuni dati che servono a dare un’idea di quanto possa essere estesa tale distruzione quando c’è una guerra. La Francia, dopo il secondo conflitto globale, si trovò con i due terzi del suo stock di capitale sparito. Il Giappone perse un quarto del suo patrimonio immobiliare e l’80% della sua flotta mercantile, mentre i redditi dei suoi investimenti esteri si volatilizzavano. Inoltre i governi dovettero adottare politiche estremamente invasive per reggere l’economia di guerra – dal controllo dei prezzi a quello dei salari – che condussero a un aumento dell’imposizione sui redditi più alti che passò, in media, da un terzo a due terzi del reddito.

La cosa interessante da ricordare è che gli effetti di questa “equalizzazione” non cessarono immediatamente dopo la guerra, anche se, come abbiamo detto, durante la guerra concentrarono il grosso dei suoi effetti, ma fecero sentire i propri effetti anche nei decenni successivi.

Come una risacca, gli effetti della guerra sulla distribuzione dei redditi, cartina tornasole di un ordine sociale, si trascinarono fino agli anni ’70. Il dopoguerra inaugurava un nuovo ordine sociale – si pensi alla promessa della piena occupazione – che sfavoriva in qualche modo la concentrazione della ricchezza. Forse perché si doveva innanzitutto ricostruirla. Fu il compito che svolsero i “Trenta gloriosi”, che ci hanno portato ad oggi.

E oggi, che siamo ricchi come mai prima e diseguali quasi come prima, ha senso porsi la domanda di cosa ci riservi il futuro. E magari farsi venire qualche buona idea per provare ad immaginarlo.

Miti del nostro tempo. La relazione fra liberalizzazione dei capitali e diseguaglianza

Alzi la mano chi non hai mai sentito, ripetuto o magari tentato di confutare la tesi che l’aumento della liberalizzazione dei capitali, che di solito si data a partire dagli anni ’80 – gli anni di Reagan e della Thatcher, per essere chiari – sia stata una delle ragioni che hanno provocato l’aumento della diseguaglianza della quale non riusciamo a smettere di parlare. La libera circolazione del denaro, insieme alle riforme fiscali e all’abbattimento delle tariffe, è stato da sempre considerato da una certa vulgata come un’architrave dell’odiato neoliberismo, di tanto in tanto in versione turbo, che ha seminato fame e miseria nel mondo a vantaggio del mitico un per cento della popolazione sempre più ricco. Anzi: dell’un per cento dell’un per cento. Come se la ricchezza si fosse concentrata sul ristretto cocuzzolo di una montagna, lasciando al resto dell’umanità pietre e sterpi.

Questa rappresentazione vagamente fumettistica, che però viene presa sul serio da molte persone, anche degnamente titolate, ogni tanto stimola la curiosità di qualche specialista che si azzarda a fare quello che la vulgata non reputa sia necessario, nutrendosi ampiamente delle proprie certezza: andare a vedere i numeri. E per fortuna, viene da dire.

Questa volta il merito va ad alcuni analisti della bis di Basilea, che sono andati a vedere se questo collegamento fra apertura finanziaria e diseguaglianza sia fondata, e, se sì, fino a che punto.

L’analisi esordisce ricordando che “secondo la maggior parte degli studi, il principale determinante del recente aumento della diseguaglianza si è osservata sul versante domestico” La tecnologia, in particolare, è stato una potente acceleratrice per alcune tendenze. Si è osservato infatti che i redditi di chi lavora in questo settore e possiede competenze elevate sono cresciuti più del resto della popolazione, e questo apre un’altro discorso importante quanto sottovalutato dalla nostra mitologica vulgata: il livello dell’istruzione. E poi rimangono da considerare gli effetti redistributivi dell’imposizione fiscale e l’influenza degli accordi con le associazioni sindacali.

Ma allora che ne è della liberalizzazione dei capitali? “La maggior parte delle evidenze empiriche

sottolineano una relazione moderatamente positiva, che tende ad essere più forte per l’apertura finanziaria che per l’apertura commerciale”. Quindi, esiste un qualche tipo di relazione, ma assai meno determinante – per non dire deterministica – di quello che sempre la vulgata tende ad accreditare. E d’altronde non sarebbe un mito, se così non fosse.

La ricerca per arrivare ad alcune conclusioni ha svolto un’analisi su 48 economie, analizzandone i dati fra il 1991 e il 2013. In dettaglio, i ricercatori hanno cercato un collegamento fra una delle tante possibili misure dell’apertura finanziaria – il debito estero lordo nelle sue varie componenti (investimenti diretti, IDE; investimenti di portafoglio, PD e altri investimenti) – e la diseguaglianza, segmentando l’analisi fra economie emergenti ed economie avanzate. Il grafico sotto mostra l’andamento dell’indice di Gini, che come è noto è una delle tante possibili misure della diseguaglianza, nell’arco di tempo considerato nei paesi oggetto di osservazione.

Gli esiti raccontano una storia molto diversa da quella della vulgata. Non basterà certo a convincerne i sostenitori a porsi qualche domanda – di solito chi segue le vulgate non dubita – però magari aiuta noi curiosi ad aggiungere qualche elemento di complessità in più al quadro.

In particolare, i ricercatori hanno osservato che, relativamente alle economie emergenti, l’impatto dell’apertura al mercato dei capitali varia molto nel corso del tempo. Si più osservare una crescita iniziale della diseguaglianza, che però viene riassorbita lentamente col passare degli anni. A partire da cinque anni, in particolare, quando la diminuzione della diseguaglianza inizia a diventare significativa dal punto di vista statistico. Forse perché nel frattempo è aumentata la ricchezza?

La seconda informazione è ancora più rilevante. “L’impatto stimato dell’apertura finanziaria sulla disuguaglianza – recita il paper – tende ad essere considerevolmente inferiore nelle economie avanzate rispetto alle emergenti. Questo suggerisce che i canali chiave attraverso i quali le varie componenti

dell’apertura finanziaria esterna incidono sulla disuguaglianza tendono ad essere più deboli nei primi rispetto ai secondi”. Gli inventori della vulgata, insomma, sono quelli per i quale vale di meno. Ma non ditelo ai turboliberisti.

Cartolina. Niente scialo per lo shale

Siccome piove sempre sul bagnato, una delle glorie statunitensi degli ultimi anni – quella gloriosa produzione di shale oil che aveva consentito agli Usa di sognare l’indipendenza energetica – non si è ancora ripresa dai danni del Covid. Sicché proprio mentre il petrolio andava alle stelle, la patria del fracking si è trovata a secco, con una produzione che prima veleggiava verso i 250 milioni di barili a mese, per arrivare a 150 nel 2021. Ora va un po’ meglio, ma intanto l’inflazione da idrocarburi è schizzata alle stelle, aggiungendo un notevole contributo a quella generale. Non c’era momento peggiore per finire lo scialo di shale. E quindi è arrivato.

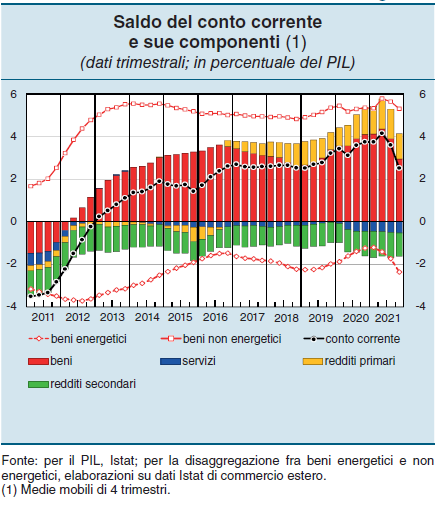

I redditi esteri tengono in piedi i conti italiani

I conti fatti da Bankitalia mostrano che siamo sempre più creditori dell’estero. Alla fine dell’anno scorso l’Italia aveva una posizione netta attiva di 132 miliardi, pari al 7,4% del pil, in aumento di 22,8 miliardi rispetto alla fine del 2020. Tale risultato è dipeso in larga parte dagli incrementi dei valori di portafoglio, quindi azioni e fondi comuni, molto più che dall’andamento del conto corrente, che di recente è andato meno bene del solito.

L’avanzo, come si può osservare dal grafico, si è ridotto l’anno scorso per lo più a causa del deficit energetico, che si è allargato – in pratica è quasi raddoppiato – e anche a causa del cattivo andamento dei servizi, sui hanno pesato più elevati costi di trasporto e di nolo. La tabella sotto espone i valori assoluti.

Sul versante degli investimenti, sempre nel 2021 l’estero ha comprato titoli italiani del settore privato per 24,3 miliardi, e ne ha venduti del settore pubblico per 27,5 miliardi, “a fronte di emissioni nette per 83 miliardi”, osserva la Banca.

A gennaio 2022, invece, sono stati venduti titoli italiani sia privati che pubblici, e pare che questa tendenza abbia proseguito anche nel bimestre successivo, quando si sono sviluppate notevole turbolenze sui mercati finanziari internazionali.

Ciò non ha impedito agli investitori italiani di proseguire i propri acquisti all’estero. Nel 2021 gli investimenti italiani di portafoglio fuori dai confini sono stati di ben 123,9 miliardi, ai quali si sono aggiunti altri 21,3 miliardi a gennaio di quest’anno. Destinatari sono stati in larga parte fondi di investimento. Mittenti: famiglie e assicurazioni. Al settore pubblico italiano sono affluiti 34 miliardi di prestiti europei per SURE (Support to mitigate Unemployment Risks in an Emergency) e un anticipo dei fondi PNRR. Poteva andare meglio, ma non è andata troppo male.

La stagflazione non è probabile, ma possibile

Nel suo ultimo bollettino Bankitalia ha elaborato tre diversi scenari relativi agli sviluppi del conflitto ucraino, che comunicano alcune informazioni interessanti sui rischi che l’attuale situazione internazionale incorpora.

La gravità dello scenario è ovviamente in ragione diretta della durata del conflitto e della profondità della rottura delle relazioni economiche con la Russia, che, come sappiamo, è un importante fornitore di risorse energetiche per il nostro paese.

In particolare il terzo scenario (C) è stato costruito ipotizzando non solo un prolungamento delle ostilità, come nello scenario B, ma anche un aggravarsi che incida sulla disponibilità di gas per il nostro paese. Si ipotizza che ci sia un arresto delle forniture dalla Russia per un anno a partire dal prossimo maggio e che tale sospensione sia in parte compensata da altri fornitori.

L’esito sarebbe una riduzione di circa il 10% della produzione del settore della fornitura di energia elettrica, gas e aria condizionata, accompagnata da una strozzatura della produzioni nella manifattura ad alto consumo energetico.

Si stima che in questa situazione il valore aggiunto prodotto diminuirebbe di 1,5 punti influendo sul livello dell’occupazione, dei redditi e della domanda aggregata. Inoltre si ipotizza un aumento del costo del gas del 130% nel 2022 e del 90% nel 2023, mentre quello del petrolio sarebbe del 40 e del 30%. Lo scenario si completa ipotizzando anche una contrazione della domanda estera dell’Italia di 2,5 punti nel biennio 2022-23. Gli effetti su pil e inflazione sono visibili dai grafici sotto.

In sostanza, il prodotto sarebbe di circa sette punti più basso nel biennio 2022-23 rispetto a quanto ipotizzato negli scenari base, arrivando in territorio negativo, e l’inflazione arriverebbe all’8% nel 2022, per tornare al 2,3 l’anno dopo. Con la conclusione che “nell’attuale contesto di fortissima incertezza non si possono escludere scenari ancora più sfavorevoli”.

La stagflazione insomma, non sembra probabile, a meno di scenari severi come quelli ipotizzati. La novità però è che è tornata possibile.

Ultime novità sull’interscambio fra Italia e Russia

Visto il gran parlare di questi tempi circa i rapporti che ci legano alla Russia, e che la guerra ha trasformato in un notevole problema non tanto (non ancora) economico, quanto politico, vale la pena scorrere il breve approfondimento contenuto nell’ultimo bollettino di Bankitalia dove si forniscono i dati aggiornati del nostro interscambio con Mosca.

Le esportazioni verso la Russia pesano, come si può vedere dalla tavola sopra, 7,7 miliardi, pari all’1,5% del nostro export complessivo. Una quarto di queste vendite riguardano macchinari. Seguono prodotti della moda, della chimica e del comparto alimentare.

In questi settore, spiega tuttavia Bankitalia, le esportazioni in Russia non superano il 2% del fatturato complessivo. Si tratta, insomma, di esposizioni contenute. Ci sono però circa 1.200 imprese, per lo più di piccola e media dimensione, che vendono il 10% del loro fatturato in Russia. E questo aiuta a capire perché la domanda russa pesi sul nostro valore aggiunto una quota leggermente superiore a quella media delle altre economie avanzate.

Siamo molto più esposti sul lato delle importazioni, che nel 2021 sono state pari a 17,6 miliardi di euro, che valgono il 3,7% del totale delle merci acquistate all’estero dall’Italia. Si tratta ovviamente in gran parte di beni energetici: dalla Russia infatti arriva oltre il 20% delle importazioni di materie prime energetiche, con il gas naturale che arriva al 45%.

Quest’ultimo, per il 43% è utilizzato a fini produttivi, il 31% per generare elettricità e il 24% per usi domestici. Se smettessimo di importare gas dalla Russia potremmo compensare, secondo la Banca, i due quinti delle minori importazioni di Mosca ricorrendo a un maggior import di gas liquefatto da Usa E Qatar, acquistando maggior gas dall’Algeria, o aumentando l’estrazione di gas dai giacimenti nazionali. Ma parliamo sempre dei due quinti, non dell’intero fabbisogno. Si potrebbe recuperare qualcosa usando il carbone invece del gas per produrre elettricità, ma al prezzo però di notevoli emissioni. Una strategia efficace di effettiva sostituzione del gas russo, insomma, perseguibile, ma nel medio periodo, non nel breve.

Non finisce qui. Circa il 10% di importazioni italiane di concimi, nichel e cereali arriva da Russia, Bielorussia e Ucraina. Cose di cui non si trovano molto facilmente sostituti.

Se guardiamo al versante finanziario, l’Italia ha circa 11,3 miliardi di investimenti diretti in Russia (meccanica, costruzioni, banche), mentre gli investimenti di portafoglio non superano complessivamente il miliardo. Come d’altronde sono limitati gli investimenti russi di portafoglio in Italia. Possiamo farne a meno insomma. Quasi del tutto.

L’inflazione e il nuovo paradigma del central banking

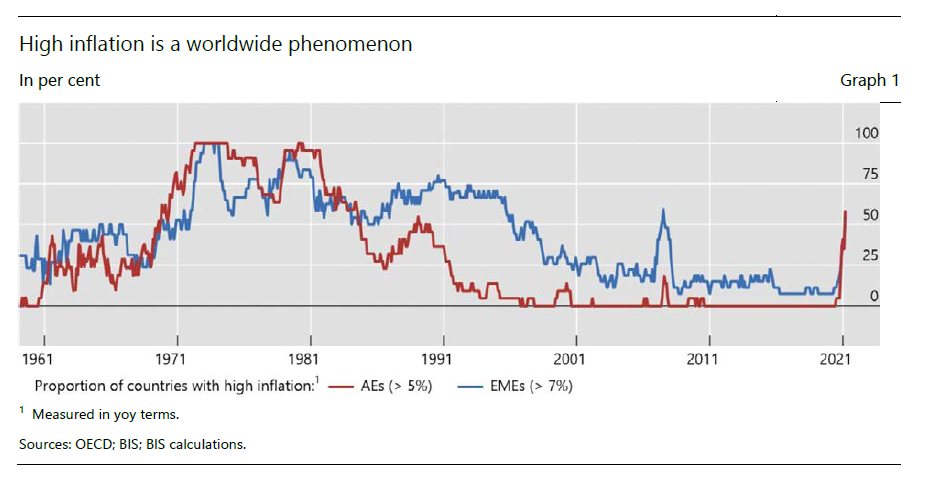

Il giorno prima che la Fed annunciasse urbi et orbi che non solo avrebbe alzato i tassi di mezzo punto alla volta, ma avrebbe amche fatto dimagrire il suo bilancio monstre da 9.000 miliardi o già di lì al ritmo di 95 miliardi al mese, la Bis aveva pubblicato un notevole intervento del suo direttore generale che già dal titolo annunciava tutto quello che c’è da sapere sul nuovo tormento che l’attualità ci ha regalato in questo inizio di anni Venti: la salita dei prezzi.

Nel suo discorso – “Il ritorno dell’inflazione” – il dg della Bis ripercorre con molti dati e numerosi ragionamenti le nostre ultime vicissitudini, iniziate con la pandemia e oggi al culmine grazie a una guerra demenziale, che di fatto hanno innescato una brusca accelerazione internazionale dei prezzi come non si vedeva da tempo.

Il grafico sopra misura l’incremento percentuale su base annua dei tassi di inflazione nel corso di un sessantennio. Come si vede il picco del 2021, con un aumento di oltre il 50% degli indici di inflazione sia dei paese avanzati che degli emergenti. Decisamente anomalo. Come d’altronde sono anomali i tempi che stiamo vivendo.

E questo ci porta al cuore del discorso che andremo ad approfondire. Quanto questa anomalia è capace di cambiare le consuetudini che le banche centrali stanno perseguendo da oltre un decennio, se non due?

Le decisioni della Fed lasciano capire che le singolarità che stiamo vivendo sono capaci eccome di cambiare quello che il dg della Bis chiama il “paradigma della banche centrali”. E il fatto che il cuore di questo cambiamento risieda negli Stati Uniti non è certo casuale. Gli Usa non sono solo i reggitori – o reggenti se preferite – finanziari del nostro tempo, ma sono anche il paese, fra quelli avanzati, dove l’inflazione sta mordendo più duro che altrove.

E chi conosce la storia non faticherà a ricordare quanto la politica monetaria statunitense sia stata importante per debellare la piaga dell’inflazione a doppia cifre degli anni ’70.

Perciò che il paradigma degli allentamenti monetari entri in crisi, mentre l’inflazione raggiunge livelli non più visti da trent’anni, sembra a chi osserva del tutto naturale. Tanto più che adesso la minaccia più consistente non è tanto annidata nelle varie strozzature che appesantiscono l’offerta, o nei svariati stimoli, monetari ma anche (soprattutto) fiscali, che gonfiano la domanda. Il problema è che adesso le persone normali, io, voi, tutti noi, ci stiamo accorgendo che i rincari sono un problema non più solo confinato nel bestiario delle rilevazioni statistiche. Sono un fatto reale – e chi ha esperienza di supermercati o semplicemente va a fare il pieno o paga le bollette se ne è accorto – col quale bisogna fare, letteralmente i conti, in un contesto in cui la dinamica dei redditi è alquanto contenuta. Il grafico sotto racconta meglio di mille ragionamenti questa situazione.

Notate che le previsioni delle famiglie sull’inflazione a lungo termine sono molto peggiori rispetto a quelle dei professionisti o delle imprese. Non è un segnale da sottovalutare, visto che dalle famiglie proviene la domanda che tiene in piedi le nostre economie e da loro più scaturire anche una domanda di adeguamento delle retribuzioni che farebbe partire definitivamente anche l’inflazione.

Da qui discende l’opinione del nostro oratore che “le banche centrali avranno bisogno di effettuare alcuni aggiustamenti come alcune stanno già facendo”. Non è più possibile stimolare la crescita tramite la creazione di moneta, insomma, visto che la priorità di una banca centrale “deve essere la stabilità dei prezzi”. E poiché “non dovremmo aspettarci che le pressioni inflazionistiche cessino molto presto”, non rimane molto altro da fare che ritirare in barca i remi che hanno consentito alle banche centrali di nuotare in questi anni in un ampio mare di liquidità ingrossato anche grazie al loro contributo.

Non ci sono molte alternative, come l’azione della Fed dimostra chiaramente. Se le BC non agiscono perdono credibilità. E poiché l’atteggiamento mentale verso l’inflazione (mindset) sta lentamente cambiando, anche solo accettando come possibili ciò che fino a due anni sembrava assai improbabile – il ritorno dell’inflazione – non c’è neanche molto tempo da perdere. Le BC devono ri-orientare le aspettative. Convincere i mercati che faranno whatever it takes per sconfiggere la salita dei prezzi. Se falliranno, vincerà l’inflazione.

Cosa significa questo in pratica? Facciamola semplice: meno stimoli – monetari intanto ma alla lunga anche fiscali – e riforme strutturali capaci di aumentare la crescita potenziale. In una parola: più efficienza. Facile a dirsi. Farlo un po’ meno.

Cartolina. Homeless

Che sarà dell’immobiliare cinese è questione che agita parecchi sonni, a Pechino e all’estero, come il caso Evergrande ha plasticamente dimostrato. Essendo privi di informazioni dal futuro, ci accontentiamo di osservare che al momento presente le vendite di case cinesi continuano a stagnare, e per giunta in territorio negativo, malgrado gli indici di produzione industriale risultino in crescita. Non per il mattone però. La produzione di costruzioni nuove declina in ragione diretta della capacità degli sviluppatori di avere credito, e la domanda rimane fredda, per non dire gelida – 10 per cento in meno a febbraio su base annua – malgrado i notevoli incoraggiamenti fiscali e monetari sponsorizzati dai governi locali. Difficile perciò capire che sarà dell’immobiliare cinese. E di conseguenza di tutto il resto. Un’economia senza un settore immobiliare in espansione è inimmaginabile in Cina. E’ un futuro da homeless.

L’Ocse continua a importare inflazione dalla Turchia

Gli ultimi dati sull’inflazione turca, con l’indice in crescita del 61,4% a marzo su base annua, confermano la drammatica crescita dei prezzi nel paese, che ormai ha preso un andamento alquanto progressivo. I dati degli ultimi mesi lo manifestano chiaramente.

Gli osservatori temono che l’attuale contesto internazionale, che favorisce i rincari a cominciare da quelli energetici, che incidono pesantemente sulle importazioni turche, provocherà ulteriori peggioramenti per l’inflazione, anche se il governo sembra ancora convinto che la politica di svalutazione perseguita scientemente finirà col generare l’equilibrio del conto corrente, ossia degli scambi con l’estero.

Possibile, ma non probabile, stante l’attuale corso della politica internazionale e la costituzione dell’economia turca, profondamente di trasformazione. Non è certo un caso che l’inflazione sia schizzata dopo che la banca centrale ha abbassato e tenuto fermi i tassi di interesse.

Per quel che ci riguarda più da vicino, gli andamenti dell’inflazione turca finiscono col gravare sull’indice di inflazione complessivo dei paesi Ocse, che a febbraio scorso è risultato in crescita del 7,7% su base annua, in crescita rispetto al 7,2 di gennaio, confrontandosi col dati anno dell’1,7% di febbraio 2021.

“Questo incremento – nota l’istituto parigino – riflette in parte un altro notevole aumento dell’inflazione in Turchia”. E se ricordiamo (vedi tabella sopra) che a febbraio il dato mostrava un accelerazione dei prezzi del 54,4%, possiamo tranquillamente inferire che il dato di marzo di Ocse sarà più elevato di quello di febbraio, che già rappresentava il massimo raggiunto da dicembre 1990. Prima, ossia, che iniziasse la Grande Moderazione degli anni ’90.

Cosa dobbiamo dedurne? Se guardiamo al dato core, ossia depurato da cibo ed energia, osserviamo che comunque è in crescita di mese in mese: dal 5,1% di gennaio al 5,5% di febbraio. E se spostiamo il punto di vista, dai paesi Ocse al G20, notiamo che cambia poco: dal 6,5% di gennaio (sempre annuo) al 6,8% di febbraio, con l’Argentina stavolta a recitare il ruolo della Turchia, che ormai “esporta” soprattutto inflazione nell’area Ocse.

Tutto ciò conferma che la tendenza inflazionistica è robusta e ben incardinata. Dobbiamo augurarci che le aspettative rimangano bene ancorate. Perché l’alternative non sarebbe piacevole. Per nulla.