Etichettato: the walking debt

Cronicario. La seconda ondata di sovranovirus

Proverbio del 12 maggio I piedi portano dove va il cuore

Numero del giorno: 5,7 Crescita % depositi bancari a marzo in Italia

Dotato anch’egli di corona, come si addice a un regnante, il sovranovirus tende a passare inosservato in tempi di pandemia di coronacoso, ma comunque alla fine presenterà il conto. E bisognerà pure pagarlo.

Ed ecco allora che dal suo pulpito il noto eretico, assurto alla gloria di poliziotto del quartiere Affari, esorta il risparmioso contribuente italiano, meglio se anziano e vagamente svanito, a investire nel Btp,ossia il debito sovrano, con ciò echeggiando pari gloriose esortazioni rivolte da rinomati banchieri.

Mentre gli ottimati nostrani vellicano gli istinti più nobili del popolo, ventilando titoli irredimibili, magari a tasso zero ma patriottici, fra le banche iniziava a diffondersi, non osservata e tantomeno prevista la seconda ondata della temibilissima epidemia di sovranovirus, contro la quale non c’è mascherina che tenga. Anzi forse sì.

Proprio come nel terribile ottobre 2019, quando le intemperanze del governo del cambiamento avevano fatto sfiorare il lockdown alle aste di Btp, le banche italiane hanno ricominciato a imbottirsi di titoli sovrani. Ne avevano 383 miliardi a febbraio, e sono arrivati a 397 ad aprile.

La seconda ondata di sovranovirus preoccupa gli specialisti, che già temono reazioni disperate o, peggio, un altro lockdown.

Stavolta delle banche.

A domani.

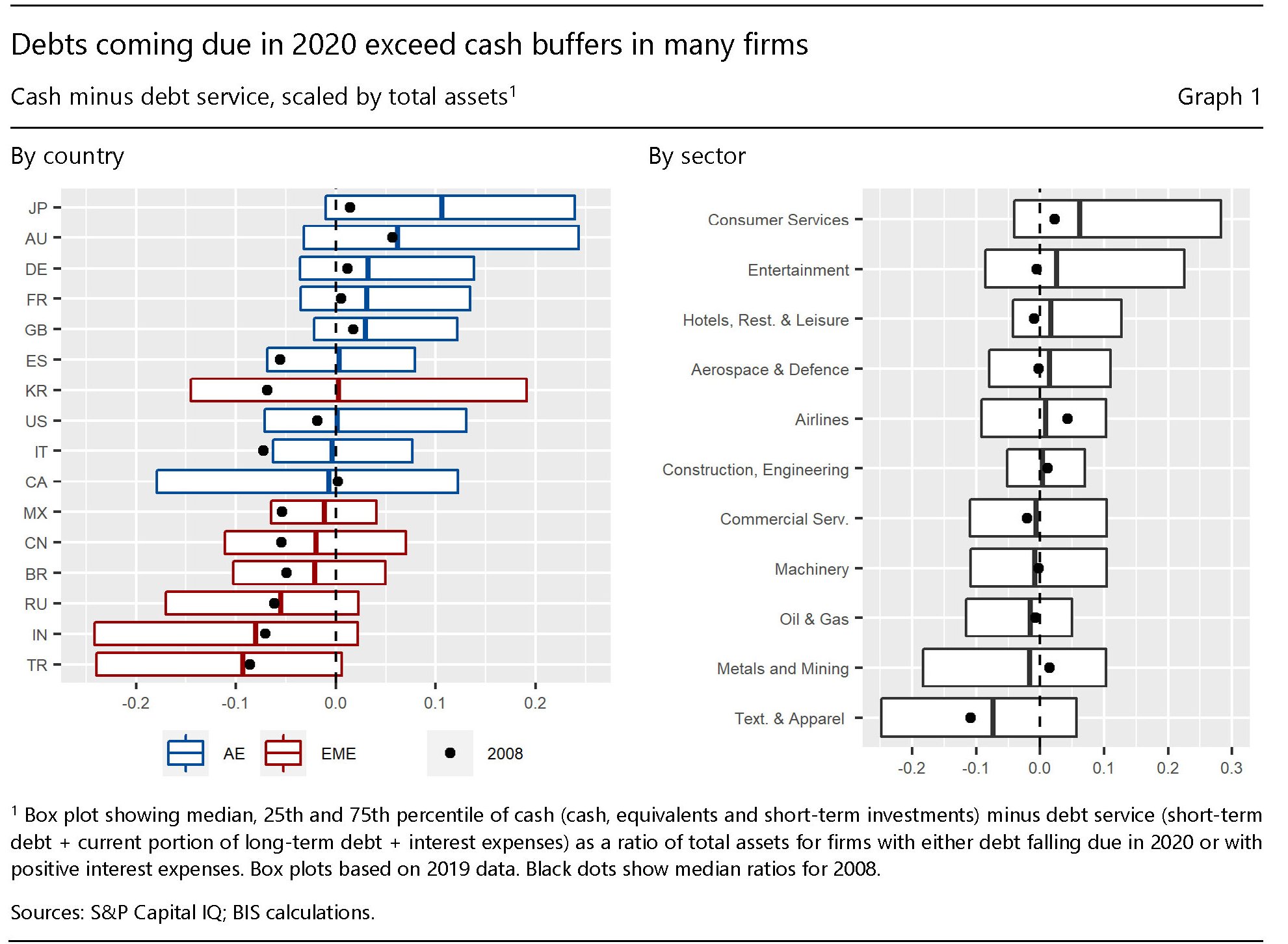

Il virus ha prosciugato le riserve di liquidità delle aziende

Si è molto scritto e letto della straordinaria pressione che la pandemia ha generato sugli agenti economici, costretti di fatto a farsi carico dei costi del lockdown, mentre i vari governi e le banche centrali aprivano a manetta i rubinetti del denaro per evitare catastrofi peggiori.

Un recente bollettino pubblicato dalla Bis, ci consente però di guardare più a fondo nel settore corporate, che poi è quello che in qualche modo dovrà caricarsi buona parte della fatica della ripartenza. Per la quale, giova ricordarlo, saranno necessarie risorse anche per garantire nuovi standard di sicurezza coerenti con l’emergenza sanitaria.

Sul futuro, che è quantomeno incerto, possiamo dire poco. Ma sappiamo già che “lo shock di Covid-19 sta mettendo a dura prova le riserve di liquidità delle società”, come scrivono gli autori del Bollettino. Gli osservatori ipotizzano che “il 50% delle imprese non ha liquidità sufficiente per coprire il servizio del debito per il prossimo anno”. E questa è un’altra ottima ragione per la quale le banche centrali si guarderanno bene dall’aumentare il costo del denaro.

E’ vero che le istituzioni hanno promosso ampie linee di credito per raffreddare questa tensione, ma “l’accesso (a questi crediti, ndr) è irregolare e le banche potrebbero essere riluttanti a rinnovarli o estenderli nell’attuale ambiente”. A fronte di ciò molte aziende devono fare i conti con una struttura rigida dei costi che, combinandosi con incassi in molti casi azzerati, ha generato perdite operative che hanno ulteriormente prosciugato le riserve di liquidità delle imprese. Secondo le stime della Bis, infatti, a fronte di un calo degli incassi del 10% i costi sono diminuiti solo del 6%. Perciò la differenza è stata coperta dalle imprese.

Per arrivare a queste conclusioni, gli economisti hanno analizzato un campione di 40.000 imprese, sia quotate che non, distribuite fra 26 economie, sia avanzate che emergenti. Le conclusioni sono evidenti dal grafico sotto: molte aziende, in diversi paesi e nei vari settori, stanno già a secco.

Un’altra stima ci lascia immaginare qualcosa sull’anno orribile che attende il settore corporate. Una simulazione mostra che se i ricavi diminuiranno del 25% nel 2020, come sembra ragionevole ipotizzare, le aziende dovranno caricarsi un 10% in più di debito solo per rimanere vive. E il punto non è tanto che il governo o chi per lui fornisca le garanzie. Il punto è che molte imprese sono già parecchio indebitate. E semplicemente non possono permettersi di fare nuovi debiti.

Un semplice dato servirà meglio di tanti ragionamenti. Se le imprese saranno nelle condizioni di effettuare il roll over dei propri debiti nel 2020, la Bis stima che circa il 40% delle imprese nel paese mediano non sarà in grado di coprire le spese operative e gli interessi sui debiti con i cuscinetti di liquidità di cui dispone. Detto semplicemente: sono a secco e rischiano di fermarsi.

Cronicario. Che lo sforzo (bancario) sia con te

Proverbio dell’11 maggio Un asino vestito di seta è sempre un asino

Numero del giorno: 28,4 Calo produzione industria in Italia a marzo

Decido di rischiare il tutto per tutto: vado al bar. Il proprietario, giovane ardimentoso, ha costruito un percorso di guerra fatto di tavolini a zig zag sul marciapiede dove è palesemente proibito sedersi, ma tutt’al più si può poggiare la tazzina di cartone, con tanto di segnaletica con scritte rosso fuoco che intimano di “stare qui”, flaconi di gel su ogni tavolino, e avvisi che ricordano l’obbligo di mascherina e guanti prima di avvicinarsi al plexiglass da dove intravedo la barista con indosso un chador sanitario che mi fa dubitare improvvisamente della sua etnia. Poi mi chiede come prendo il caffé. Riconosco la pronuncia indigena e capisco che siamo diventati tutti talebani. E sospetto persino che piaccia.

Prendo il bicchierino bollente e mi allontano subito misurando falcate di un metro l’una per evitare chiunque mi stia attorno, che comunque non è ‘sto granché. M’arriva comunque la voce del giovane ardimentoso, vagamente querula mentre dice a qualcuno – ovviamente a distanza di sicurezza – che “così non gliela si fa”.

Dategli torto: prima spillava 600 caffé al giorno, ora se nessuno si frattura una tibia mentre fa slalom coi tavolini si e no una sessantina. E lui c’ha anche i dipendenti, e persino un pasticciere che non può fare più di tot cornetti perché gli avanzano. La gente ha imparato a farseli da sola durante la pandemia.

Sorseggio l’espresso che sa inevitabilmente di cartone caldo, e lascio di mancia il costo di un altro caffé. Non lo so ancora ma faccio parte di quei quattro italiani su dieci che, scoprirò più tardi, secondo una qualche associazione si sentono in dovere di dare una mano, in questo periodo. Chissà perché mi sembrano pochi.

Saluto il giovane che proprio non vuole saperne di farmi andare via, pure se si tiene a distanza, perché dietro di me non c’è più nessuno. Allora mi racconta che le sue due banche lo hanno chiamato proponendogli entrambe di fare quella praticuccia per i 25 mila euro che dovrebbero arrivare dal governo. Lui si è deciso, ma ancora non ha visto un euro. E intanto ha dovuto costruire il percorso di guerra, installare il plexiglass, procurare le mascherine e il chador sanitario…

Torno al lavoro e leggo qualcuno di Bankitalia dire che “nell’immediato è necessario uno sforzo eccezionale per sostenere la liquidità delle imprese colpite dalla crisi”. Penso al giovane ardimentoso, specie quando un’altra associazione vaticina che 270 mila come lui rischiano di chiudere i battenti. E dal cuore mi sorge un augurio:

A domani.

La tentazione inconfessabile di far sparire i debiti

Prima o poi, una volta che l’emergenza pandemia finirà – perché finirà – e dopo aver notato l’enorme quantità di obbligazioni che siamo stati costretti ad accollarci per pagarne il conto, ci troveremo a dover fare i conti e decidere che farci con tutti questi debiti.

Già oggi qualche voce isolata ci ricorda che a furia di spese di emergenza l’emergenza sarà questa quantità di spese, che originano non solo obblighi, ma anche diverse aspettative che finiscono inevitabilmente col condizionare il comportamento degli agenti economici. Ne abbiamo parlato più volte ed è inutile tornarci sopra.

Più interessante, perché seducente per molti (a cominciare dai politici) l’idea che questo debito possa semplicemente sparire in virtù di una qualche magia per evocare la quale si scomoda, in maniera più o meno fumosa per non dire confusa, la cassetta degli attrezzi del central banking, per la semplice ragione che oggi molta parte di questa straordinaria crescita di debiti risieda nei bilanci della banche centrali.

Peraltro, questo gonfiarsi dei bilanci delle banche centrali, avvenuto nel corso dell’ultimo decennio, è previsto non solo proseguire, ma anche aumentare di intensità.

In queste condizioni è del tutto fisiologico che ci si interroghi non solo sulle conseguenze economiche di queste obbligazioni, ma anche sugli esiti che possono produrre anche sulle banche centrali.

Questo interrogarsi è molto istruttivo e consente di spaziare fra punti di vista che oscillano fra quelli più naiv – del tipo questi debiti non esistono e basta cancellarli dal bilancio della banca centrale – a quelli più sofisticati che individuano in una combinazione di repressione finanziaria e inflazione – classicamente la ricetta degli ultimi due dopoguerra – la soluzione per farli sparire senza troppi dolori.

Prima di dare una rapida occhiata a queste congetture, vale la pena sottolineare ciò che l’ultimo decennio di crescita compulsiva di debito ci ha insegnato: le società tendono a sviluppare una tolleranza crescente – per non dire resilienza – all’aumento dell’indebitamento pure se al costo di un crescente irrigidirsi del sistema economico. La crisi del 2008 ci ha regalato economie più regolamentate, dove la presenza dello stato è cresciuta significativamente. Non c’è ragione perché la crisi Covid non prosegua lungo questo cammino, come conferma l’uso retorico della metafora guerresca.

Ciò per dire che per semplice effetto di trascinamento si proverà a rinnovarli, questi debiti, finché il mercato lo consentirà. Una eventuale Fase 2 nella gestione del debito inizierà solo se il mercato dovesse iniziare a dare segnali di non essere più in grado di sostenere le emissioni crescenti di debito, con le banche centrali – si pensi alle ultime dichiarazioni della BoJ – di fatto compratrici di ultima istanza.

Sarà a questo punto che la tentazione di far sparire questi debiti con la bacchetta magica diverrà irresistibile. Si parla già di monetizzazione, ma bisogna capire bene di cosa si parla quando ne parliamo.

(1/segue)

Puntata successiva: La sottile linea rossa della monetizzazione

Cronicario. Todos promossos

Proverbio dell’8 maggio La pianta della sapienza è innaffiata da lacrime

Numero del giorno: 93.000 Domanda di imprese italiane per prestiti fino a 25.000 euro

Provateci voi a convincere un tredicenne che non va a scuola da febbraio che il suo esame di licenza media sarà un esame vero.

Specie dopo avergli detto che le nuove ordinanze ministeriali, derivate seconde degli amorevoli Dpcm, cui immancabilmente seguiranno anche le derivate terze in forma di circolari e quindi anche le quarte in forma di FAQ…

Ho scritto FAQ, non vi distraete..dicevo dopo che l’ordinanza ministeriale ha determinato che la prova consisterà in un colloquio orale da casa, tessuto attorno a un elaborato scritto a casa da consegnare entro il 30 maggio.

Questo esercizio di sicura copisteria, con tanto di colloquio molto tollerante – ecchediamine i bimbi sono scioccati dal coronacoso – somiglia a quello che faranno anche i diciottenni, o giù di lì, che sono stati già tutti ammessi all’esame di stato e hanno già incassato 22 crediti per l’anno in corso. Dopo il reddito e il lavoro, era solo questione di tempo prima che arrivasse il credito scolastico di cittadinanza.

E siccome c’è il coronacoso, niente prove scritte ma solo orali, che varranno quaranta punti e che – udite udite – si svolgeranno a scuola!

No aspe’: “A meno che le condizioni epidemiologiche non lo consentano”. Ah ecco. E soprattutto, i maturandi verranno esaminati da sei professori interni e da un presidente esterno “in modo che gli studenti possano essere valutati dai docenti che conoscono il loro percorso”.

E visto che siete arrivati fino a qua, vi dico pure in anticipo come finiranno gli esami di terza media e di maturità.

Todos caballeros. Anzi, promossos.

Buon week end.

Cronicario. Maschera e braccialetto, bagnante perfetto

Proverbio del 7 maggio Anche le scimmie cadono dagli alberi

Numero del giorno: 14 Calo del pil previsto per l’UK nel 2020

Non ho fatto in tempo a emozionarmi per la generosa autorizzazione del governo a raccogliere le more e le lumache, “ma nel comune di appartenza e in accordo alle norme di legge” che si è fatto vivo l’ennesimo genio del pensiero contemporaneo che ha acceso una luce sinistra sulle vacanze estive che verranno.

Ha detto, questo genio che di mestiere fa pure il governatore regionale, che si sta studiando il modo di fornire ai bagnanti un braccialetto elettronico che vibri o rilasci un segnale sonoro (magari pure una scossa va) quando ci si avvicina a meno di un metro a un altro.

Perché è chiaro che il bagnante, notoriamente rincoglionito dal sole e dal sale, fatica a capire le distanze. E per fortuna la tecnologia aiuta.

Perciò in spiaggia avremo la mascherina in faccia (può bastare quella subacquea?), il braccialetto al polso e magari anche un po’ di plexiglass per difenderci da droplet e gavettoni.

E la chiamano estate…

A domani.

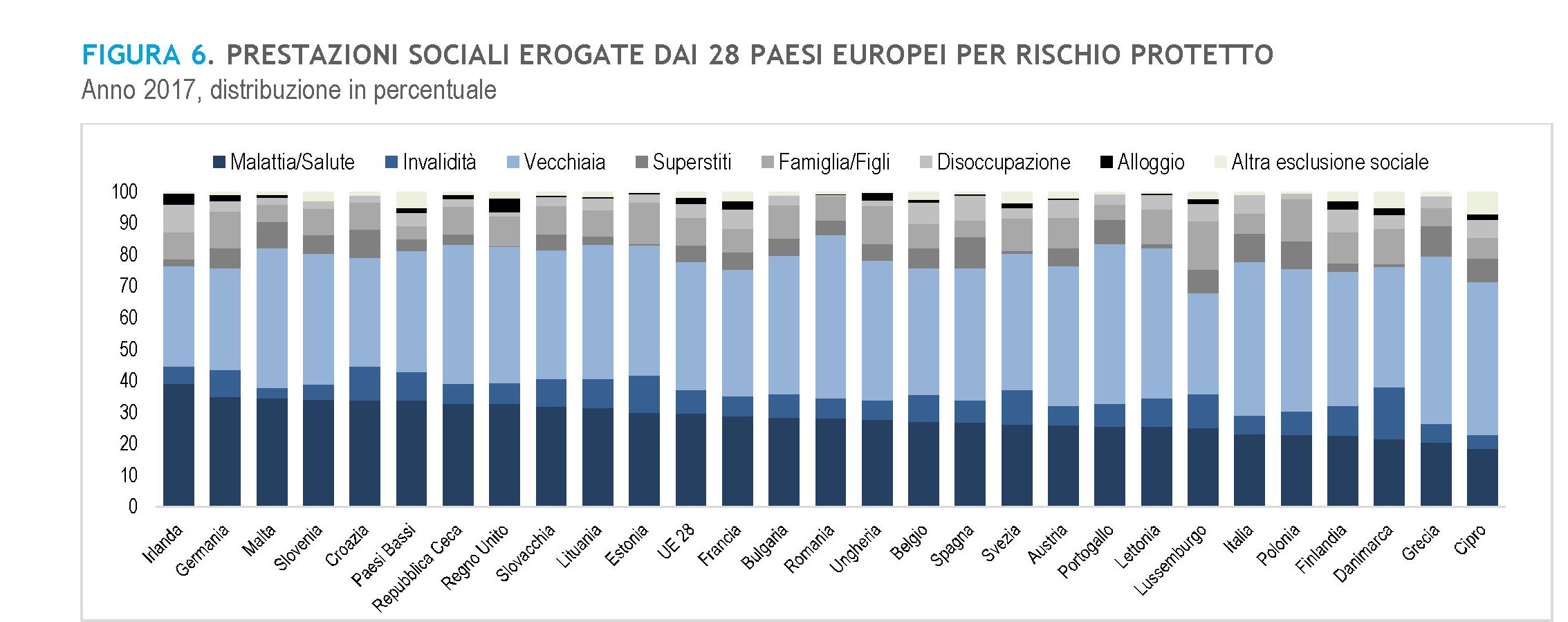

Welfare all’italiana: la protezione sociale delle pensioni

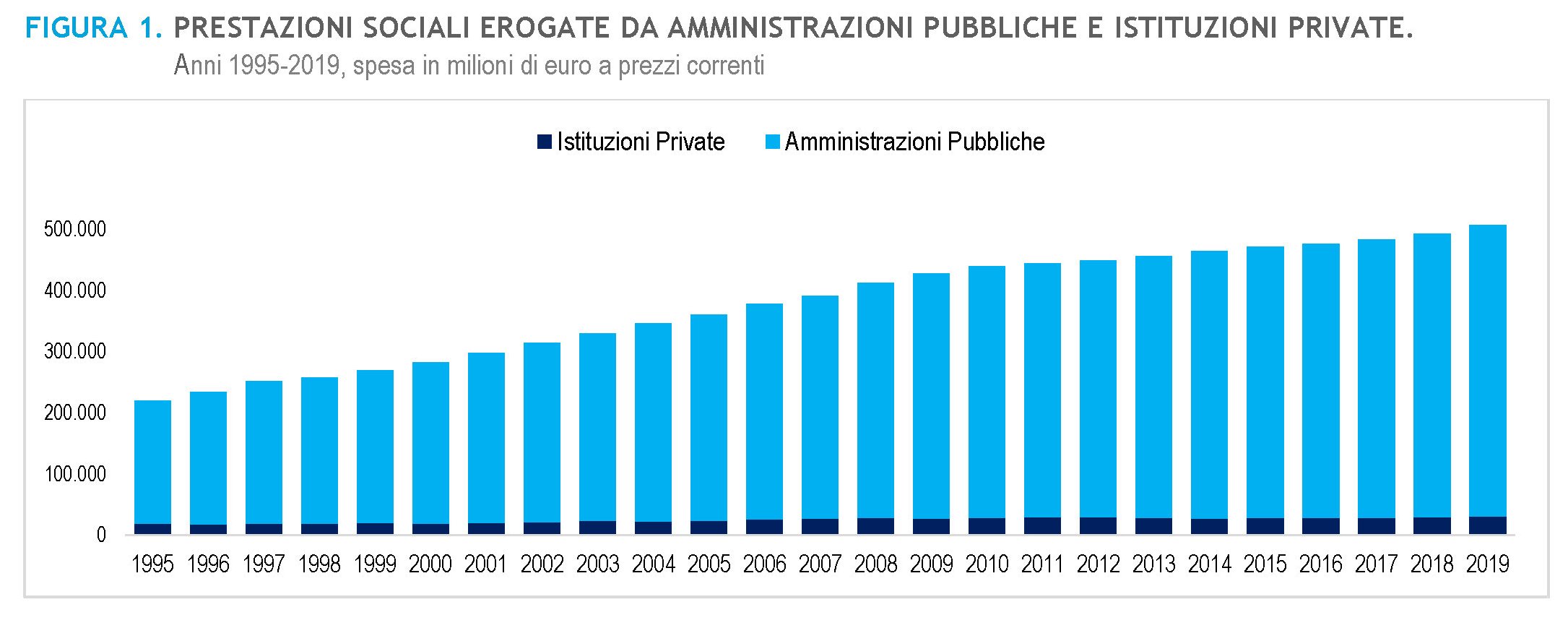

Leggere l’ultimo rapporto Istat sulla protezione sociale è un ottimo viatico per acquisire un maggior grado di consapevolezza non solo sulla nostra storia recente, ma anche sul significato che il welfare ha finito con l’assumere nel nostro paese. Bastano due semplici dati per farsene subito un’idea: nel 2019 la protezione sociale ha assorbito il 59,1% della spesa pubblica corrente italiana, per un valore complessivo di 479 miliardi. La maggior parte di questa spesa, il 66,3%, riguarda la previdenza.

Per focalizzare l’importanza relativa di questa voce di costo sulla spesa complessiva per il welfare, può essere utile confrontarci con il resto dell’Ue28. Le prestazioni sociali vengono raggruppate in otto categorie, ognuna delle quali corrisponde a un rischio che si vuole proteggere: malattia/salute, invalidità, vecchiaia, superstiti, famiglia/figli, disoccupazione, alloggio e altra esclusione sociale.

Come si può arguire dal grafico, il rischio più protetto in assoluto è quello della vecchiaia, che assorbe, a livello Ue, il 40,5% delle prestazioni, con l’eccezione di Irlanda e Germania che destinano a questa voce un importo inferiore alla media. Prima del 2008 era ancora peggio. Prima che la crisi desse il via a un’ondata di riforme pensionistiche, il peso di questa voce era in media il 47,6%.

Il nostro paese, com’era prevedibile visto il livello della nostra spesa previdenziale, primeggia. Nel 2019 la voce “protezione della vecchiaia” quotava il 48,8% a fronte del 40,5 europeo. Siamo al quarto posto dopo Grecia (53,2%), Romania (51,8%) e Portogallo (50,7%). Fanalino di coda l’Irlanda, (31,8%), il Lussemburgo (32,0%) e la Germania (32,2%).

Il fatto che una grande economia come quella italiana si trovi in compagnia di economie assai più fragili nella classifica della protezione sociale per la vecchiaia dice molto del nostro carattere nazionale, oltre che della nostra struttura demografica. Ma soprattutto dice molto dei nostri vizi storici. Tanto più se si osserva che a fronte dell’aumento della spesa previdenziale, appena calmierata dalle varie riforme previdenziali ma da sempre al centro del dibattito pubblico – la vera ossessione degli italiani sono la casa e la pensione – è diminuita drasticamente, specie a partire dal 2008, la spesa sanitaria. Ossia ciò che dovrebbe garantire ai nostri anziani le cure di cui possono avere bisogno. E la pandemia sta qui a ricordarcelo. Questo malgrado la spesa per protezione sociale sia aumentata notevolmente dal 1995 a oggi.

“A partire dal 2008 – scrive l’Istat – il peso della componente sanitaria si è gradualmente ridotto fino a tornare nel 2019 ai livelli degli anni ’90 (22,3%)”. Al contrario, “la previdenza ha sempre rappresentato la prima voce di spesa”, pure se “ha visto ridurre il suo peso nel tempo (-4 punti percentuali nell’ultimo anno rispetto al 1995)”.

Ciò malgrado nel 2019 questa voce abbia assorbito il 39,2% della spesa corrente, pari a 317,5 miliardi. A fronte di ciò le prestazioni assistenziali – dove dentro c’è di tutto, dagli 80 euro al reddito di cittadinanza, hanno assorbito solo 52,7 miliardi. La sanità ha raggiunto il suo picco nei primi dieci anni del Duemila, con un picco massimo del 26,8% nel 2006, per poi decrescere fino ai livelli odierni.

Cosa ci dice questa sommaria ricognizione? Che l’Italia ha molto a cuore la protezione sociale. Soprattutto quella delle pensioni.

Il rapporto Radcliffe, l’eterna seduzione della magia monetaria

Poiché viviamo tempi densi di nostalgie, probabile conseguenza del nostro incipiente invecchiamento sociale, è del tutto naturale convivere con vari illusionismi, artatamente fomentati da alcuni arruffapopolo. Perciò vale la pena cedere alla tentazione della Storia, che pure di periodi simili al nostro è piena, e andare a riscoprire certe similitudini fra le cronache passate e le nostre. Inutile nutrire la speranza che possano servici da ammaestramento: notoriamente non impariamo quasi mai dal passato. Al più possono soddisfare la curiosità intellettuale dei pochi che ancora hanno voglia di farsi domande, anziché generare compulsivamente risposte.

Quanto a nostalgie, mai come oggi sembra pronunciata di un governo che non solo debba (e sappia) risolvere qualunque problema, ma che lo faccia una buona volta, pure al costo di certi lussi – una certa responsabilità soggettiva nell’agire per esempio – che ormai paiono superati dalle necessità. C’è la crisi, e tanto basta a desiderare di risolverla.

Questo declinarsi di nostalgie trova terreno fertile negli affari monetari, che da anni sono stati caricati di notevoli responsabilità – e basta vedere l’entità dello sforzo profuso dalle banche centrale di tutto il mondo – per far fronte alle esigenze del presente. Alle banche centrali i governi sussurrano a gran voce di farsi carico del finanziamento dei loro bisogni, e persino in Europa, dove pure non si potrebbe, si arriva a pretendere che sia così, perché “la casa brucia”. Nulla di nuovo, e la storia che raccontiamo qui è solo una delle mille possibili che i pescatori di vecchie cronache possono tirar fuori dal mare dei ricordi.

Da queste memorie vaste abbiamo ripescato il Rapporto Radcliffe, una poderosa ricognizione del sistema monetario e bancario inglese che il governo dell’epoca, siamo nel 1957, ordinò al solito gruppo di esperti per far chiarezza su quello che era il problema più sentito del tempo: l’inflazione.

Il dopoguerra, altra categoria fra le più evocate in queste settimane di quarantena, fu giudicato un motivo più che sufficiente per ripensare le fondamenta dei processi monetari, anche perché l’ultima volta che si era fatta una ricognizione di portata simile era il 1931, quando fu pubblicato il rapporto McMillan. Quest’ultimo segnò l’ennesimo tentativo di fondare un nuovo paradigma economico, dopo la crisi del ’29. Quindi le pulsioni “riformiste” dei giorni nostri, nei quali si dice che nulla sarà più come prima, sono l’eterno ripetersi della Storia sotto diversa forma.

E in effetti le somiglianze fra ieri e oggi sono molte. Nella fase di analisi della situazione (fine anni ’50) gli estensori dei Rapporto Radcliffe notarono “l’importanza crescente assunta dal settore pubblico” e “la crescente importanza assunta dall’aumento del pubblico indebitamento sulle transazioni finanziarie in generale”. Ciò determinava la necessità di adeguare gli obiettivi della politica monetaria che dovevano favorire “un livello alto e costante di occupazione” oltre a una “ragionevole stabilità del potere d’acquisto interno della moneta”.

Non solo: bisogna anche favorire “un’espansione costante dell’economia e un continuo miglioramento del tenore di vita”. Se guardiamo ad oggi, e ricordiamo che la Fed deve perseguire il massimo impiego e un’inflazione del 2%, notiamo subito che questi sessant’anni non sono passati invano.

Qualora gli obiettivi avessero finito per confliggere, statuì il Comitato, i governi avrebbero dovuto decidere a cosa dare la precedenza, nella convinzione che le misure di controllo dirette sull’economia, quelle fiscali e quelle monetarie fossero i tre strumenti principali delle politiche economiche. La banca centrale inglese era tutt’altro che indipendente, ovviamente.

In tal senso diventava strategico definire il modo in cui finanziare il settore pubblico. Nel corso degli anni ’50 l’UK patì non poco a riprendersi dalle devastazioni del dopoguerra. I controlli governativi erano ancora molto forti e il governo doveva vedersela con un ampio stock di debito pubblico per giunta con una maturità molto bassa. Ciò esponeva il Tesoro a continue pressioni per il rifinanziamento dei bond. Inoltre, la grande popolarità delle teorie keynesiane di quel periodo generava la spinta a utilizzare la politica fiscale per stimolare la domanda aggregata. Ma la banca centrale, che doveva anche gestire le riserve internazionali e preservare il valore della moneta, si era trovata più volte nella necessità di usare lo strumento del tasso di sconto per “difendere” il cambio, attirandosi le critiche dei circoli keynesiani che, ieri come oggi, ritenevano che una politica di moneta a basso costo fosse essenziale per il buon funzionamento delle politiche economiche. E questo non doveva valore solo per i tassi a breve, ma anche su quelli a lungo termine.

All’epoca in UK, proprio come negli Usa, il rendimento dei titoli decennali era fissato a un certo livello (il 2,5%). Se qualche investitore chiedeva rendimenti più elevati, il Tesoro britannico si rifiutava di vendere i bond. Il che favoriva l’emissione di titoli a breve termine. E quando nel corso degli anni ’50 la Banca dovette alzare i tassi per difendere la bilancia dei pagamenti, finì con l’attirarsi le critiche di molti che la accusavano di remare contro l’obiettivo di allungare la maturità del debito pubblico. Questa era la temperie nella quale maturò il Comitato Radcliffe.

Delle varie raccomandazioni che furono approvate all’unanimità quando furono conclusi i lavori (1959) vale la pena ricordare qui quella nella quale si definiva come obiettivo fondamentale della politica monetaria “la gestione del debito pubblico”, che doveva essere garantita settando il livello dei tassi di interesse a diversi gradi di maturità. In sostanza, i gestori dell politiche dovevano “avere e consapevolmente esercitare una politica attiva sui tassi di interessi, sia a lungo che a breve” oltre che della “relazione tra loro”. Chi ricorda come la banca giapponese, col recente QQE stia consapevolmente esercitando una politica di controllo dei tassi a lungo termine, comprenderà che questi sessant’anni non sono trascorsi invano.

Nel corso degli anni ’60 – visto che il Rapporto aveva sottolineato l’urgenza di stimare il “giusto livello” dei tassi – la Banca condusse la sua politica monetaria provando insieme a stabilizzare il cambio tramite i tassi a breve e il costo dei debito del governo manovrando i tassi dei titoli a lungo che comunque, anche in ragione dei trend inflazionistici, continuarono a salire per tutto il decennio.

In particolare, dal 1965 in poi i tassi salirono molto, e con essi i problemi fiscali del governo, che anzi si intensificarono: d’altronde erano gli anni della Singing London. Londra cantava allegramente, proprio come il governo spendeva. Finché, qualche anno dopo, il paese fu costretto a chiedere assistenza al Fondo monetario internazionale. Perché le magie monetarie generano illusioni, non miracoli. E questo faremmo bene a ricordarcelo pure oggi.

Cronicario. Esperti comunisti? No: virus cinese

Proverbio del 5 maggio Pietra dopo pietra puoi spianare una montagna

Numero del giorno: 85 Calo % passeggeri aerei a marzo in Italia

Vabbé: la fase 2 è cominciata e non è successo niente. Perciò è del tutto ovvio iniziare a spaventare il pubblico pensando alla fase 3: mica vorrete smontare il teatrino prima di fare una decina di repliche almeno.

Dai: alzi la mano chi non ha sentito/letto/scritto/detto una roba tipo: eh, ma il peggio deve ancora venire, vedrai il 18 maggio che caos.

I più lungimiranti, già vedono la fine del mondo spalancarsi su di noi il 1 giugno, quando – udite udite – potrebbero aprire persino i barbieri!!

E così, in questo crescendo di ansie e spauracchi, genialmente fomentato da un governo che finalmente può spendere tutti i (nostri) soldi che non ha senza sentirsi in colpa perché lo fa per il nostro (suo) bene, risuonano con straordinario nitore le voci rassicuranti dei veri protagonisti di questa pandemia: gli esperti.

Costoro sono il gioiello più bello della nostra corona pubblica, non a caso cooptati in svariate task force delle quali solo di recente hanno iniziato a circolare le perle di saggezza, che spero verranno studiate e imparate nelle scuole, ammesso che mai ce le faranno riaprire.

Per imparare dagli esperti ho iniziato a sfogliare il vasto tesoro raccolto nelle pagine esperte, fra le quali ho scovato questa primizia d’antan: “La necessità di garantire il distanziamento assieme alla difficoltà di svolgere il lavoro utilizzando protezioni (guanti, mascherine, etc.) suggeriscono una riduzione sostanziale dell’orario di lavoro”.

Ma ovviamente, “tale riduzione (dell’orario di lavoro, ndr) dovrebbe avvenire a salario invariato con un contributo dello Stato”.

E’ seguito un fragoroso applauso del noto sindacato. Ma non venitemi a dire che gli esperti sono comunisti. E’ il virus ad essere cinese.

A domani.

La BoJ toglie ogni limite alla sua coazione a ripetere

Le ultime decisioni della Banca centrale giapponese, che rimuove sostanzialmente ogni limite all’acquisto di bond pubblici al fine di tenere sotto controllo la curva dei tassi, sia sulle scadenza brevi che lunghe, oltre che garantire la liquidità del mercato dei titoli di stato, sono l’ennesima conferma che la BoJ ha ormai finito con l’incastrarsi nella trappola che ha scientemente costruito almeno negli ultimi vent’anni.

Il Covid è semplicemente l’ennesimo pretesto per alzare ulteriormente il livello della posta. La banca potrà acquistare senza limiti, così come è senza limite la sua coazione a ripetere politiche che in tutti questi anni non sono servite a strappare l’economia giapponese dall’alveo di una deflazione strisciante e di una crescita risicata, a fronte delle quali però aumentata l’ammontare del debito complessivo dell’economia.

Il fatto che queste politiche non abbiano praticamente mai raggiunto i risultati sperati non ha per nulla scoraggiato i giapponesi. Al contrario. E alla fine sono diventati praticamente un caso di scuola, osservato, analizzato e, soprattutto imitato. Tanto nelle politiche quanto nei risultati, viene da dire.

Le economie avanzate, complice anche una situazione demografica molto complicata, si sono “giapponesizzate”. Le ricette comuni, ampiamente utilizzate anche in occasione della pandemia, sono l’espansione delle basi monetarie e le regalie fiscali, malgrado sia presumibile possa servire dell’altro.

La storia ci racconta che dal 1985 a oggi l’inflazione solo in due anni ha superato la soglia del 2%. Eppure già dal 1997, a fronte di aspettative inflazionistiche molto basse, la Banca ha iniziato ad acquistare titoli per influenzare i tassi a lungo termine, pure se soltanto nel 2016 questa politica (quantitative and qualitative easing) è stata resa esplicita.

Fra il 1996 e il 1999 la BoJ ha aumentato a dismisura il suo bilancio riempiendo il mercato di riserve bancarie. Dal 2001 ha cominciato le politiche di quantitative easing propriamente dette, che saranno “imitate” dalle Fed dopo la crisi del 2008. Il periodo fra il 1997 e il 2010 vide un sostanziale fallimento di queste politiche. Le aspettative di inflazione erano ancorate a zero.

Fra il 2010 e il 2016 (ma finora si potrebbe dire) è stata realizzata la nuova politica di QQE, che prevede acquisti di bond non solo del governo ma anche di vari pezzi del settore privato. In questo periodo l’inflazione core è passata da un meno 2% (2010) all’1% registrato nel 2015. Un fuoco di paglia.

A metà del 2016 l’inflazione era di nuovo negativa, conducendo la banca a proclamare esplicitamente di far ricorso a politiche di controllo della curva dei rendimenti, dicendo al mercato di voler avere un rendimento azzerato del tasso decennale. Ciò a fronte di un tasso overnight del -0,1%.

Così arriviamo a oggi. La BoJ ha già un bilancio che equivale praticamente al pil nazionale. E dice di volerlo ancora aumentare. Manca solo che lo monetizzi. Sarebbe un altro primato per il Giappone.