Etichettato: the walking debt

La lenta estinzione degli italiani

Che fine faremo non lo decideranno l’andamento del nostro debito pubblico o dei nostri istituti bancari. Tantomeno dipenderà dai dibattiti allucinogeni sul fiscal compact che due terzi degli italiani conoscono solo di nome. Il nostro destino di popolo si sta già scrivendo sulle pagine inosservate della nostra demografia, figlia misconosciuta della nostra organizzazione sociale, dove le donne pagano un prezzo altissimo, con conseguenze devastanti per la natalità. E poiché scarsa natalità significa invecchiamento e difficoltà a sostenere il welfare, ecco che la nostra pessima organizzazione sociale diventa un problema economico e di conseguenza politico. Problema enorme che viene altrettanto enormemente ignorato nel nostro dibattito pubblico. I politici, alla ricerca di applausi facili, trascurano gli allarmi degli osservatori qualificati, alcuni dei quali hanno paragonato il nostro calo demografico a quello vissuto nel XVI secolo, e pensano a come gonfiare il deficit pubblico, e quindi le tasche dei presenti (e neanche di tutti), infischiandosene bellamente del futuro. I cittadini guardano alla demografia con la stessa indifferenza con la quale si guarda a grandi questioni astratte come quella del cambiamento del clima: cose per le quali in fondo si può far poco e che rimandano a tempi remoti, specie nell’epoca degli instant articles.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cartolina: Un tuffo nelle Dark pools

Usa sempre meno, in Europa, farsi vedere in giro in borsa quando si decide di vendere o comprare grandi quantità di titoli. Certi affari è meglio farli in stanze chiuse, negli ultimi piani dei grattacieli, dove misteriosi operatori finanziari fanno incontrare, al prezzo di lucrose commissioni, chi vende e chi compra e li tengono al riparo dai predatori. Quelli che scatenano gli algoritmi da mille ordini al secondo. Quelli che campano sulle fughe di notizie. Quelli che le scrivono. Dentro stanze confortevoli con viste meravigliose, ci si concede un tuffo nelle Dark pools, così si chiamano queste entità finanziarie spuntate come funghi, raccontano, dopo la pioggia di nuove regole generata dalla MIFID, la Markets in Financial Instruments Directive, che si proponeva fra l’altro proprio di aumentare la trasparenza nei mercati finanziari. All’azione, come sempre, corrispose una reazione uguale e contraria. Arrivarono le dark room finanziarie per balli spericolati, rese celebri poi da un libro di Scott Patterson. Adesso i regolatori promettono di far meglio con la Mifid II. Ma credendoci poco. Anche uno studio recente della Bce riconosce che l’avvento della nuova direttiva, l’anno prossimo, non cambierà granché. Meglio farseli piacere. Le Dark pools sono qui per restare.

La famiglie italiane trascinano la crescita del credito

L’ultimo rapporto Abi presentato di recente conferma una evidenza già chiara ai lettori delle statistiche bancarie che pubblica la Banca d’Italia: la tenue ripresa del credito, che nell’ultimo anno – dato riferito a maggio – ha visto una crescita dell’1% al settore privato è in larga parte dovuta alle famiglie. Queste ultime hanno visto il credito a loro concesso crescere del 2,5% su base annua a fronte dello 0,3% delle imprese. Una tendenza che il rapporto Abi, malgrado sia aggiornato ad aprile 2017, ci consente di apprezzare in tutto il suo significato.

La tabella degli impieghi mostra che a fine aprile il totale dei prestiti del settore bancario era di 1.797,455 miliardi, dei quali 1.530,319 in capo al settore privato. Famiglie e imprese ne assorbivano quasi 1.400. Se andiamo a vedere le dinamiche, osserviamo però che alla fine del primo quadrimestre 2017, i prestiti alle imprese sono cresciuti dello 0,2% – a maggio come abbiamo visto il dato è leggermente migliorato – a fronte dello sprofondo registrato a novembre 2013, quando si registrò un calo del 5,9%. E interessante però osservare che “sulle determinanti della domanda di finanziamento delle imprese, nel corso del primo trimestre del 2017, si è registrata una flessione della dinamica legata agli investimenti”, mentre c’è stata “una domanda positiva per il finanziamento di scorte e capitale circolante”. Insomma: gli imprenditori mettono fieno in cascina e fanno girare i soldi. Ma gli investimenti sono ancora freddi.

Al contrario l’Abi rileva che è in crescita “la dinamica tendenziale del totale

prestiti alle famiglie (+2,4% ad aprile 2017; -1,5% a novembre 2013)”. Come si può osservare, anche il dato di maggio conferma il trend. Ma questa domanda, in sostanza, dipende in larga parte dai mutui. “Sempre ad aprile 2017 – scrive Abi – l’ammontare complessivo dei mutui in essere delle famiglie ha registrato una variazione positiva del +2,4% nei confronti di fine aprile 2016 (quando già si manifestavano segnali di miglioramento), confermando, anche sulla base dei dati sui finanziamenti in essere, la ripresa del mercato dei mutui, colta inizialmente con l’impennata dei nuovi mutui”. Se guardiamo ai tassi, sempre utilizzando i dati Bankitalia di maggio, osserviamo che c’è stata una certa crescita dei tassi che le famiglie pagano per i i mutui, che rimangono bassi, ma sono in ripresa. La domanda di credito, insomma, favorisce il rialzo dei tassi. Quelli per le imprese al contrario, rimangono depressi.

Se mettiamo insieme i pezzi, risulta che le famiglie italiane, in qualche modo anche stimolate dai tassi bassi, hanno ripreso a comprar casa, come mostra anche l’aumento delle compravendite dell’ultimo anno, e quindi hanno aumentato la domanda di credito. Ma allora perché le imprese, che hanno tassi ancor più bassi non hanno reagito allo stesso modo? Qui le congetture si sprecano. Le imprese forse sono meno fiduciose delle famiglie – che affrontano con più tranquillità un investimento impegnativo come l’acquisto di un’abitazione – o forse semplicemente sono messe peggio, ossia hanno più debiti e peggiori prospettive di reddito.

Sempre Abi nota che “nel quarto trimestre del 2016 il debito delle famiglie italiane in rapporto al reddito disponibile è rimasto pressoché invariato, al 61,7%, mantenendosi ben al di sotto di quello medio dell’area euro (95% circa alla fine di settembre)”. Da fine 2007, quindi prima dell’inizio della crisi, ad oggi, i prestiti bancari all’economia “sono passati da 1673 miliardi a quasi 1.800 miliardi di euro, quelli delle famiglie da 1.270 a 1.400”. In sostanza, questo aumento è dipeso in gran parte da loro. Al di là di quanto costi, insomma, il credito bisogna anche poterselo permettere. Le famiglie evidentemente possono. Le imprese forse no.

Cronicario: Ubi Abi, Obi vincit

Proverbio del 12 luglio Capita a volta al saggio di essere consigliato dal pazzo

Numero del giorno: 31 Calo percentuale degli immobili finiti all’asta

Banche: what else? Difficile, poi, resistere visto che oggi si celebra l’assemblea annuale dell’Abi – coraggio volge al termine il tempo delle assemblee annuali – proprio in contemporanea con quella dell’Autorità dei trasporti che di fronte a cotanto rivale viene annichilita nelle cronache.

L’Abi dunque, che sta per Associazione bancaria italiana. Ossia il sacrario dei sacrari dove per l’occasione si scomodano sempre il Governatore di Bankitalia, San Visco, anzi: Visco San, e poi il ministro dell’economia, San Padoan, anzi Padoan San. Anzi a pensarci bene il San va bene prima e dopo, visto che questa coppia è di sicuro la più bella del mondo per l’Abi, visto quante banche hanno tolto dai guai nell’ultimo anno.

Perciò all’Abi si sprecano applausi per i due ospiti illustri, che dicono tutto quello che c’è da dire. Anzi fondamentalmente una cosa: per le banche si fa whatever it takes, come recita il famoso brocardo di Supermario. E se non lo capite peggio per voi. Vi do giusto una dritta sul perché: le banche italiane hanno qualche centinaio di miliardi di debito pubblico italiano in pancia. E poi la tutela del risparmio è sacra e blablabla.

Della bellissima assemblea dell’Abi vi racconterà ampiamente il cronicario globale. Ci rinuncio dopo aver letto l’illuminata dichiarazione del ministro Poletti, il ciuffo più bianco del governo, secondo il quale il sistema bancario ha superato la sua fase di criticità e adesso “abbiamo bisogno che accompagni questa fase di crescita positiva”, che non ho capito se si riferisca al Pil o ai prestiti che il governo ha fatto alle banche. Nel dubbio decido di abbandonare il campo bancario – di una noia mortale – e di traviarmi col bricolage (cit.): ho promesso un mese fa che avrei riparato la maniglia della porta. Ubi (non nel senso di Ubi banca) Abi, Obi vincit.

Ma prima di andare a comprarmi un nuovo set di cacciaviti, mi casca l’indice su un post di Cecilia Malmström, che purtroppo ricorda Maelstrom e perciò m’inquieta, che invece è la gentilissima commissaria al commercio estero che dai ripidi di Bruxelles ci racconta dell’ultimo accordo commerciale coi giapponesi. Il post si intitola Alliance with Japan, e mi sembra di averlo già sentito.

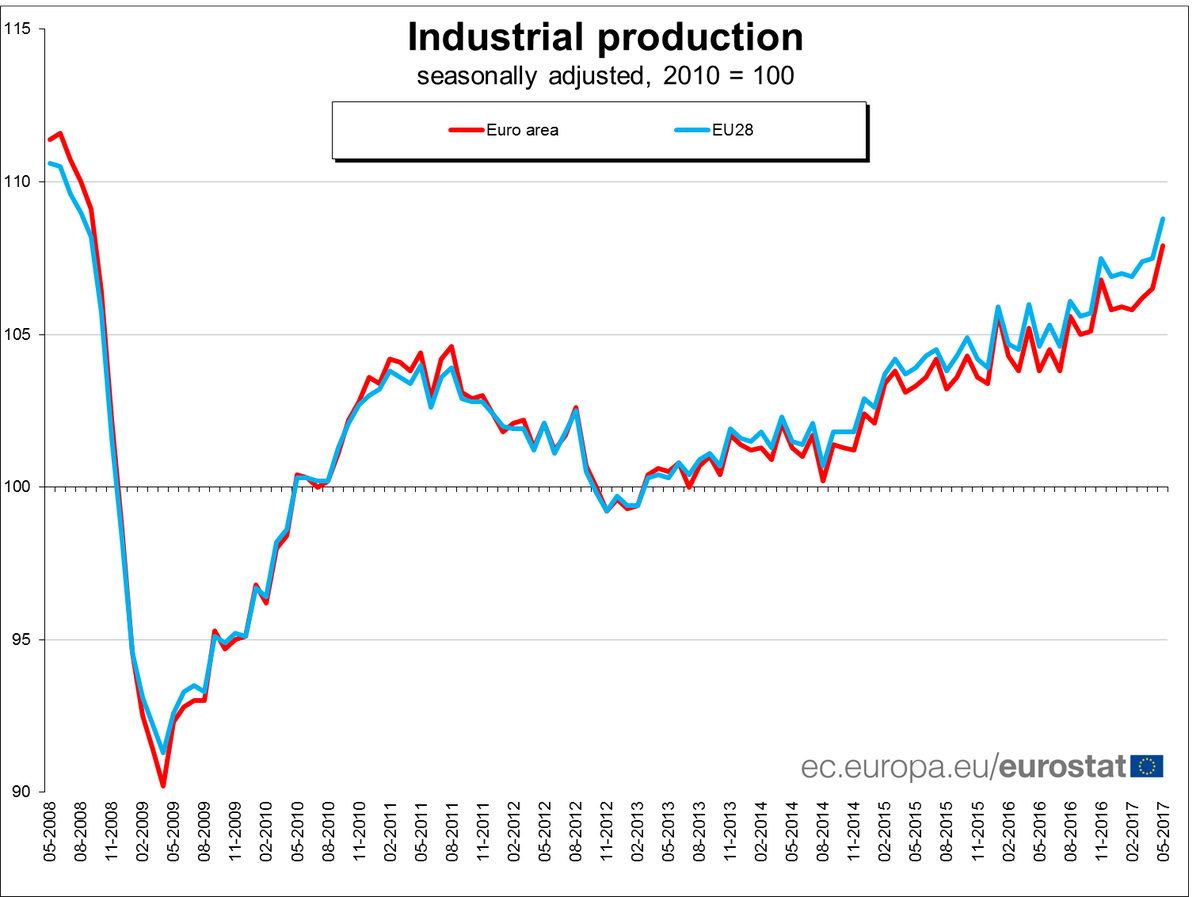

Concludo con un paio altre notizie che vi riempiranno di gioia: la produzione industriale nell’Ue è cresciuta dell’1,3% a maggio su aprile e del 4% su base annuale.

La seconda riguarda l’UK, sempre in debito di Brexit, che ancora non si capisce come finirà. Nel frattempo oggi l’Ons, istituto di statistica britannico, ha rilasciato i suoi dati sull’occupazione.

Questo mentre Moody’s ha fatto quello che gli riesce sempre bene quando è di cattivo umore: gufa.

Nelle previsioni dell’agenzia di rating la crescita britannica dovrebbe rallentare all’1,5% nel 2017 e addirittura all’1% nel 2018, ossia quando i negoziati per l’uscita dall’Ue dovrebbero essere in dirittura di conclusione, a causa dell’ammosciarsi dei consumi privati. Sarà mica che i britannici diventano tirchi come noi? Lo scopriremo.

Domani però.

I consigli del Maître: La previdenza Ue e le vacanze degli europei

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Diseguaglianza in crescita si o no? Un centro studi ha pubblicato una ricognizione sull’andamento della diseguaglianza negli ultimi 40 anni e ha accertato che a livello globale la diseguaglianza è senz’altro diminuita, mentre è cresciuta all’interno dei singoli paesi.

Difficile perciò dare un giudizio su questa evoluzione economica. A godere dei vantaggi dello sviluppo economico, e quindi dei processi di globalizzazione, sono stati principalmente i paesi emergenti, che hanno visto crescere il ceto medio e uscire dalla povertà ampie sacche di popolazioni, Al contrario, molti paesi, anche avanzati, hanno sofferto gli effetti della delocalizzazione, subendo perciò la concorrenza dei lavoratori a basso costo dei paesi emergenti, e si sono impoveriti a vantaggio degli strati più elevati della società. Questo andamento non è irreversibile, ma probabilmente sbaglierebbe chi pensasse che si possa tornare indietro. Si può solo andare avanti. E sperare di migliorare.

L’Unione previdenziale europea.

Si è a lungo parlato di Piani individuali di risparmio (Pir) gli strumenti introdotti con la legge di Bilancio 2017 allo scopo di canalizzare il risparmio delle famiglie verso investimenti produttivi di lungo termine. I risparmiatori, persone fisiche, che indirizzano le loro risorse verso strumenti finanziari di imprese industriali e commerciali italiane ed europee radicate nel territorio italiano, beneficeranno dell’esenzione dalle imposte dei proventi derivanti da tali investimenti. È però necessario mantenere l’investimento per almeno cinque anni. Assai meno noti, ma simili per vocazione sono i PEPP che però sono uno strumento europeo. La settimana scorsa a Bruxelles è stato presentato un progetto della Commissione Ue per creare uno strumento previdenziale unico, quindi valido e uguale in tutto il territorio europeo per consentire ai risparmiatori di investire sul cosiddetto terzo pilastro della previdenza, ossia quello che si aggiunge alla previdenza obbligatoria e a quella integrativa di secondo livello. L’iniziativa è stata salutata come una rivoluzione e non a torto. Uno strumento previdenziale comune, che implica anche una certa armonizzazione fiscale, è un ottimo cavallo di Troia per iniziare a parlare di fisco comune. d’altronde dopo l’unione monetaria e quella bancaria, passando per la nascente unione dei capitali, rimane solo il fisco. La cosa più difficile.

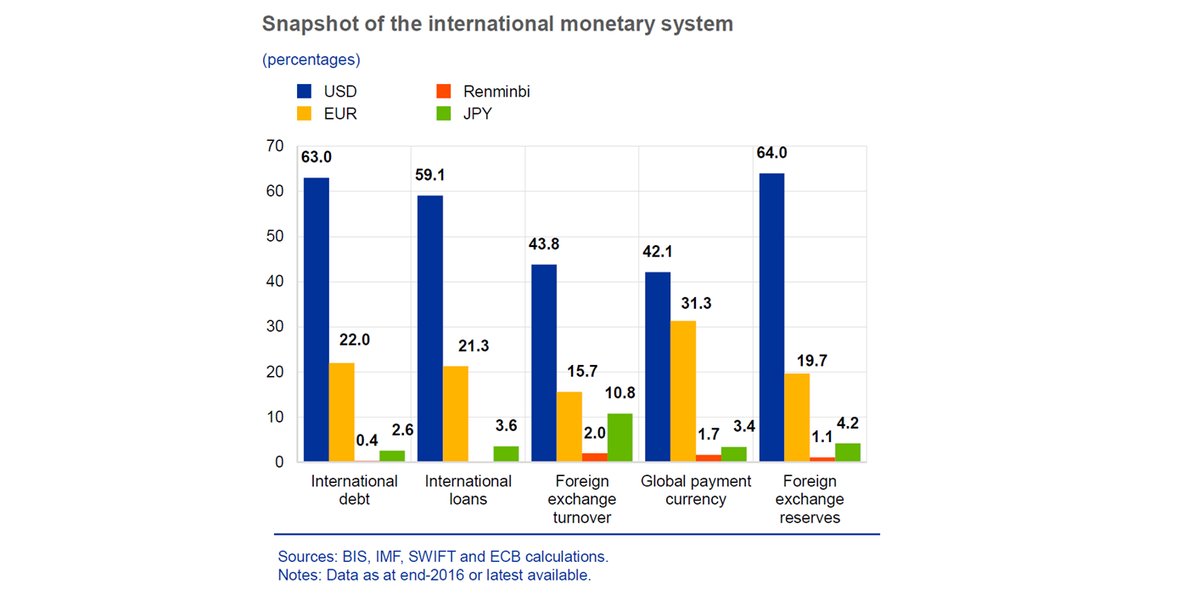

Chi usa l’euro a parte gli europei? La Bce ha rilasciato il suo rapporto annuale sull’uso internazionale dell’euro che conferma il saldo ruolo di seconda moneta mondiale dopo il dollaro.

Come si osserva l’uso della valuta europea è diversa a seconda di cosa si osservi. Come valuta di riserva, infatti, l’euro copre il 19,7% della domanda a fronte del 64% del dollaro, mentre l’euro si avvicina alla quota usa nel settore dei pagamenti internazionali, quindi ad esempio quelli che vengono fatti per il commercio estero. E’ interessante osservare che è cresciuto l’uso dell’euro per le emissioni obbligazionarie. Molti emittenti, anche negli Usa trovano conveniente emettere debito in euro perché le condizioni monetarie sono più accomodanti. In ogni caso l’euro ormai è una componente importante di tutti i portafogli internazionali. Difficile pensare possa sparire.

Vacanze: Mezzogiorno non pervenuto. Eurostat ha pubblicato nuovi dati sulle località turistiche e la spesa per vacanze degli europei. Quanto a questa è utile sapere che quasi l’85% degli europei spende i suoi soldi per le vacanze in Europa.

E di questi il 58% nel proprio paese. Quanto alle località più gettonate, ecco l’elenco.

Come si può osservare, le regioni italiane a maggiore afflusso turistico sono il Veneto, la Toscana, la Lombardia, l’Emilia Romagna, il Lazio e la provincia di Bolzano. Il nostro Mezzogiorno è praticamente assente. E questo la dice lunga sulla nostra capacità di attrarre turismo.

Il mondo in un vortice da 293 trilioni

Sfoglio curioso la nuova Relazione annuale della Bis, alla ricerca di punti di vista originali che mi aiutino a comprendere la nostra attualità e trovo un capitolo molto interessante che improvvisamente mi regala uno squarcio di comprensione. Si parla di globalizzazione, ma sarebbe meglio dire che parliamo di noi stessi, di quello che siamo diventati, ossia atomi che viaggiano a velocità impensabili lungo rotte commerciali, che sono divenute giocoforza anche finanziarie.

In questo nostro viaggiare, che oggi si declina con l’unico verbo davvero globale – acquistare – l’uomo di oggi sembra aver realizzato finalmente la sua dimensione unica della quale già Musil ci raccontava all’inizio del secolo scorso. E sarebbe felice, quest’atomo insaziabile, se al tempo stesso non fosse arrabbiato. Non perché è praticamente costretto a comprare, ma perché non può comprare abbastanza. La critica alla globalizzazione, che agita le nostre cronache in difetto di profondità, sta tutta qua. Non critica la globalizzazione il cinese che fino a ieri mangiava a rate. La critica il ceto medio dei paesi avanzati perché ha visto la sua ricchezza assottigliarsi a vantaggio di pochi che l’hanno vista ispessirsi. E di questo assottigliamento incolpa la globalizzazione anziché come sarebbe più giusto e onesto – e come la Bis rileva – la tecnologia, che ha compiuto questo miracolo.

E’ la tecnologia il driver dell’ondata di globalizzazione che come mai nella storia ha sommerso il mondo. Ed è pro o contro la tecnologia che l’uomo ricco d’Occidente dovrebbe votare, piuttosto che contro la globalizzazione. Perché senza tecnologia non sarebbe stato possibile non solo far viaggiare merci sempre più complesse lungo catene di valore assai intricate, ma neanche tessere quella ragnatela di relazioni finanziarie che la globalizzazione ha originato, finendo col generare un organismo che ormai vive di vita autonoma.

Anche per questo, la relazione Bis è illuminante. Il commercio genera i suoi legami finanziari, esattamente come la matita genera il suo segno. E questi legami, procedendo i commerci su scala sempre più complessa e internazionale, provocano la nascita di entità gigantesche che devono gestire legami finanziari in giro per il mondo che valevano il 36% del pil mondiale nel 1960 e adesso sono arrivati al 400%. Parliamo di 293.000 miliardi di dollari di rapporti finanziari attivi e passivi, che somigliano a una nube invisibile, eppure assai concreta, che avvolge il globo come un’atmosfera. E proprio come l’atmosfera che ci consente di respirare e vivere, questa nube finanziaria ci consente di vivere nella nostra realtà di atomi acquirenti. E sempre come l’atmosfera sopra la nostra testa, quest’altra, che si compone di debiti e crediti, è volatile e facile alle perturbazioni. Appartiene d’altronde alla natura dell’immenso essere pervasivo e instabile. Come un turbine, questi 293 miliardi vorticano in giro per il globo, con l’aggravante di essere in larga parte espressi in valuta statunitense. Che vuol dire che l’atmosfera del mondo dipende dal clima di un solo paese, con i suoi capricci e i suoi mal di pancia.

Anche questo vuol dire globalizzazione. Ma pure qui, questa nube mai sarebbe riuscita a svilupparsi senza il conforto di reti sottomarine di trasmissione dati e interi capannoni carichi di server. La tecnologia, di nuovo, che non fece in tempo a far sorgere il terzo strato di globalizzazione – come lo chiama la Bis – ossia quello squisitamente finanziario prima della Grande Guerra, ma che invece comparve come un lievito miracoloso in tempo per la seconda iniziata negli anni ’50 del secolo scorso. La rivoluzione informatica, i microprocessori, la fabbrica dei cervelli artificiali transistorizzati. Tutto ciò ha congiurato per consentirmi di scrivere e pubblicare questo post senza bisogno di null’altro che una presa elettrica, un cavo di rete e un computer, ormai disponibili a poco prezzo. E’ questa l’autentica globalizzazione per la quale dobbiamo decidere e che dobbiamo giudicare, ammesso che poi davvero possiamo decidere.

Ai protezionisti che sognano frontiere sbarrate e finanza repressa vorrei solo domandare se siano disposti a rinunciare al loro smartphone e alle loro scorribande on line. Purtroppo non è possibile chiederglielo. Ma immagino già la risposta.

I consigli del Maître: Il risparmio italiano e i telefilm di Facebook

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

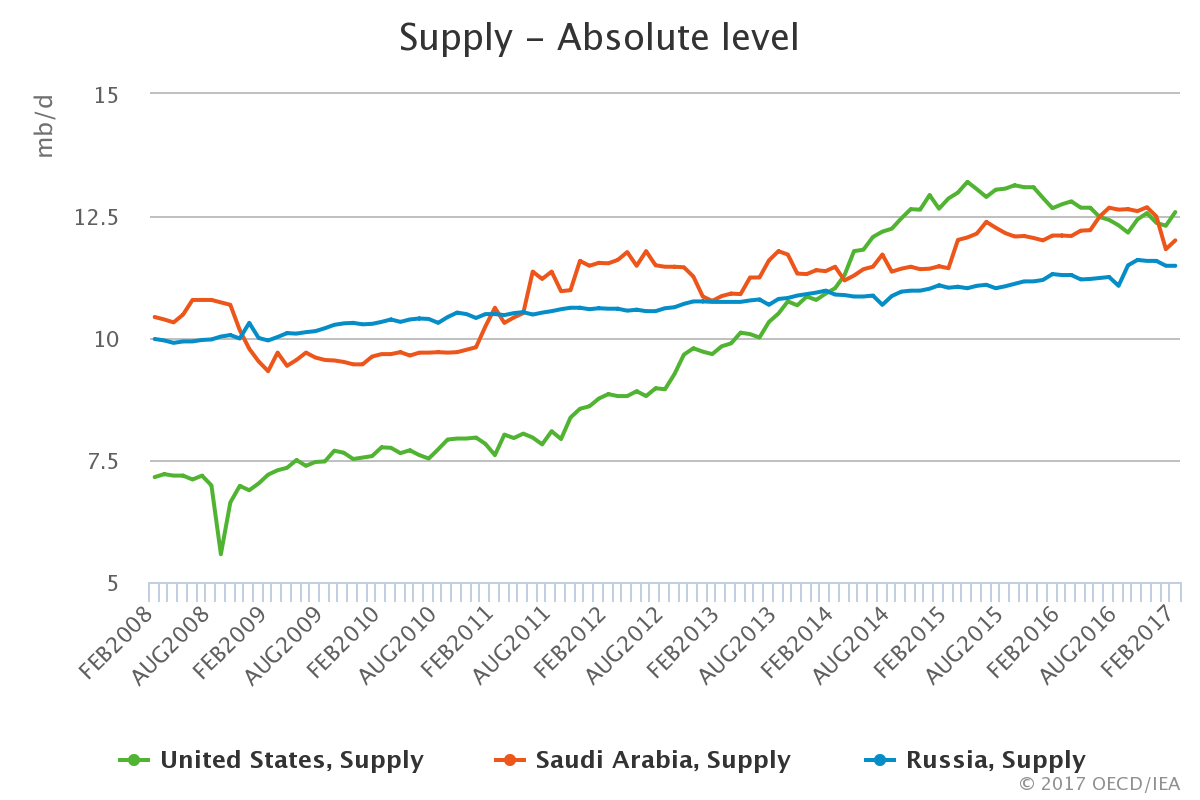

Chi è il primo produttore di petrolio? Anche questa settimana vale la pena dedicare qualche minuto all’andamento del mercato petrolifero, che negli ultimi giorni della settimana scorsa ha mostrato una certa tendenza al recupero, pure se rimanendo ben lontano dal livello dei 50 dollari raggiunto alla fine dell’anno scorso. Gli analisti temono che la spinta propulsiva del taglio deciso da Opec sia terminata e abbia finito col prevalere quella che tende a deprimere il mercato, pure se l’offerta e la domanda dei prezzi sono abbastanza in equilibrio secondo le stime dell’IEA. Proprio l’Agenzia dell’energia, che ha diffuso un mese fa l’ultimo Oil market report, ci consente però di effettuare un’osservazione che ha dello storico.

Come si può osservare la produzione globale statunitense ha superato quella di Russia e Arabia Saudita, portandosi oltre i 12 milioni di barili al giorno, grazie soprattutto allo shale oil. Pensate che appena due siti in Texas producono più del Kuwait. Ebbene, questa situazione sta determinando una gran sommovimento nel mercato del petrolio. Cosa succederà se, come ha detto di recente anche Trump, l’America arriverà all’indipendenza energetica? Al momento gli Usa consumano poco più di 19 milioni di barili al giorno e ne producono oltre 12, esportandone pure circa un milione. Se i giacimenti shale continuano a pompare e l’amministrazione Usa partirà alla ricerca di nuovi giacimenti questo traguardo storico potrà essere raggiunto e nulla sarà più come prima.

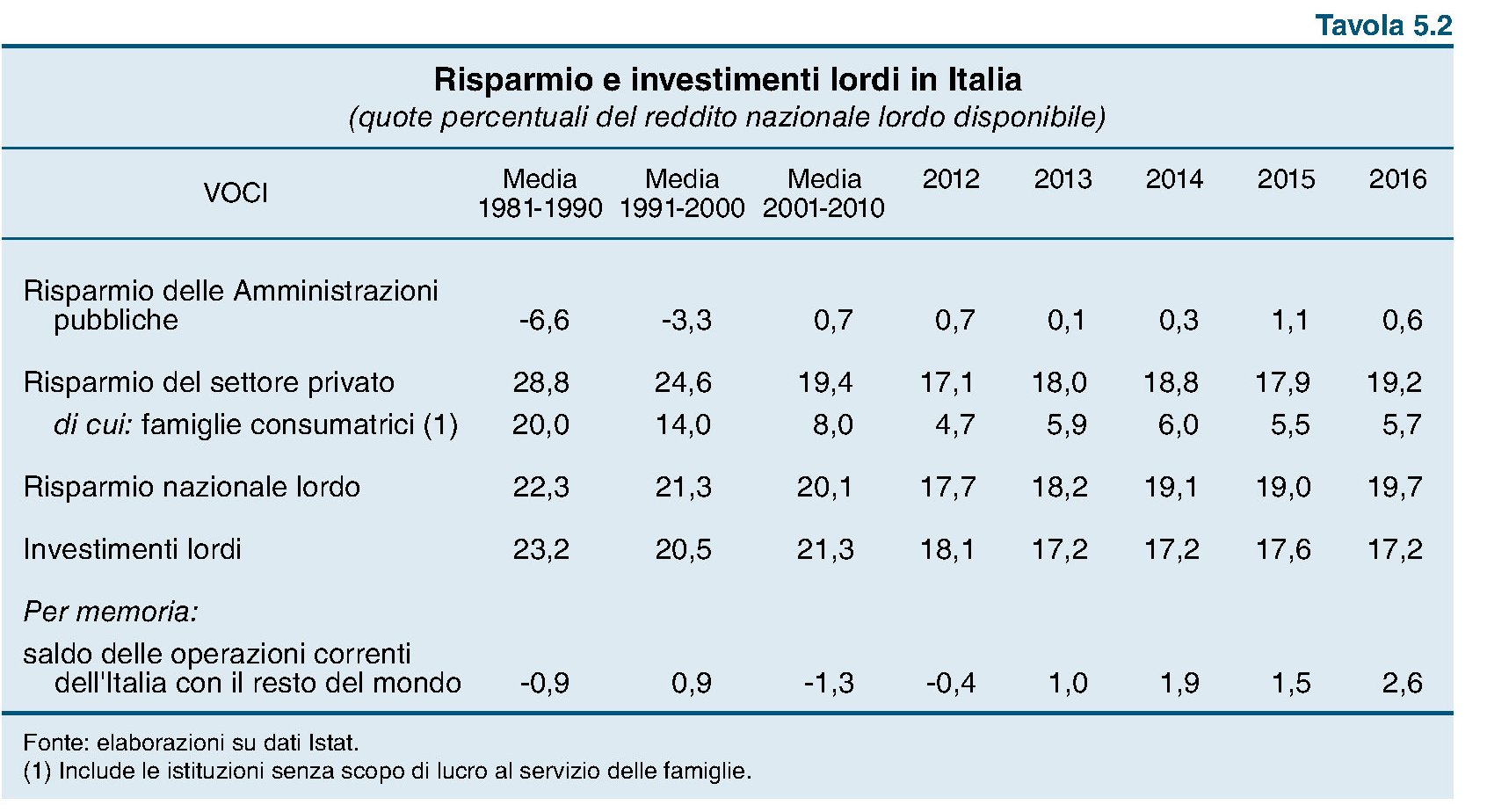

Che fine ha fatto il risparmio delle famiglie italiane? La relazione annuale di Bankitalia contiene una tabella che ci consente di avere alcuni informazioni interessanti sull’andamento del nostro risparmio nazionale, che è la somma algebrica fra il risparmio del settore pubblico e quello del settore privato, suddiviso fra il risparmio delle famiglie e quello delle imprese.

Fonte: Bankitalia

La cosa che salta all’occhio è che l’Italia ha ancora un livello molto basso di investimenti rispetto alla media storica. Ma soprattutto si nota il notevole dimagrimento della quota di risparmio nazionale delle famiglie sul totale del reddito nazionale lordo disponibile. Nel decennio degli anni ’80, quando il settore pubblico provocava in media deficit per il 6,6 del reddito nazionale lordo disponibile, le famiglie risparmiavano uno quota pari al 20% di questa grandezza. Nel 2016 siamo appena al 5,7%. Che fine ha fatto il risparmio delle famiglie italiane? Facile: una parte l’hanno guadagnato le imprese, che hanno visto crescere il risparmio dall’8,8% medio degli anni ’80 a oltre il 13%. Un’altra parte è sparita perché lo stato ha ridotto i suoi deficit, divenuti ormai un attivo. Dal 2000, infatti, il settore pubblico ha avuto una quota positiva, pure se variabile, di percentuale di risparmio sul totale del reddito. Le famiglie risparmiavano tanto perché lo stato spendeva tanto. Oggi non più.

Vacanze al risparmio. L’Istituto tedesco di statistica ha confrontato il costo medio delle vacanze di alcuni paesi rispetto a quello tedesco, considerando quanto bisogna spendere per la base di ogni vacanza, ossia vitto e alloggio.

Come si vede dalla tabella, la destinazione più cara è la Danimarca, dove queste cose arrivano a costare il 50% in più rispetto al livello dei prezzi della Germania. Quella meno cara invece è la Bulgaria, dove si arriva a spendere fino al 56% in meno. Certo, gli importi non dicono nulla della qualità dei servizi offerti né tantomeno della bellezza dei territori. Però, al netto di tutto questo è interessante osservare che anche l’Italia risulta più cara della Germania, sempre in media. In ogni caso i prezzi spiegano molto del successo di una località. Eurostat ha classificato le destinazioni più gettonati dei turisti europei.

Come si può vedere in testa c’è la Spagna, che costa in media il 12% meno della Germania e quindi il 22 meno dell’Italia, che comunque arriva seconda, mentre in Bulgaria in pratica non va nessuno. Significherà pure qualcosa…

Anche Facebook vuole entrare nel business della tv. La Reuters, riportando un articolo del WSJ, ha scritto qualche giorno fa che Facebook starebbe discutendo con alcuni studi di Hollywood per produrre insieme show televisivi di qualità. Come sanno bene i lettori di Crusoe, la nostra newsletter di approfondimenti socioeconomici, questa tendenza sta letteralmente esplodendo fra i grandi provider di informazioni nati dalla rete. Secondo quanto riporta la Reuters, Facebook avrebbe come target i 13-14 enni, ossia la fascia della popolazione che più di altre solletica i desideri del padroni della rete, ma senza trascurare i 17-30enni, che sono quelli che possono (dovrebbero) spendere di più. In sostanza, il totale entertainment per l’adolescente infinito della nostra industria culturale. L’obiettivo è chiaro: farci stare su Facebook e commentare in diretta mentre magari si guarda un telefilm da 3 milioni a puntata, che poi è quanto Facebook sarebbe disposto a spendere per tenerci incollati davanti ai suoi prodotti. Rimane da chiedersi cosa ci guadagni. E cosa costa a noi.

Cronicario: Pensionati di tutta Europa, unitevi!

Proverbio de 28 giugno La menzogna produce fiori ma non frutti

Numero del giorno: 1,2 Pil Italia 2017 secondo la nuova previsione di S&P

In un momento di megalomania decido di scrivere il nuovo Manifesto del partito pensionista, essendo in fondo il pensionato l’autentica rivoluzione socioeconomica del XX secolo come il proletario lo è stato del XIX.

Ovviamente come tutte le grandi ispirazioni, anche questa è debitrice di un pensiero comune, nel nostro caso previdenziale, che si agita fra i corridoi europei da un paio d’anni, almeno da quando l’EIOPA, che non è l’abbreviazione di EIOPAgo, ma l’Autorità europea che vigila su assicurazioni e pensioni. Ebbene, l’EIOPA ha cominciato da un paio d’anni a parlare di PEPP, che non è l’abbreviazione sgrammaticata di PEPPe, ma l’acronimo di Pan-European Personal Pension Product.

Ora ve lo spiego. Prima però dovete sapere che domani i PEPP saranno protagonisti di un evento spettacolare, visto che li spiegherà nientedimeno che Valdis Dombrovskis, pezzo grosso della Commissione Ue che si occupa fra le altre cose di dialogo sociale.

E di che dobbiamo dialogare noi e gli estoni, per dire? Del fatto che serve un nuovo pilastro Ue-based per capitalizzare al meglio i nostri risparmi e dare fuoco alle polveri della nascente Unione dei capitali. Una cosa bellissima: dopo aver unito parte degli europei con la moneta, adesso i nostri geniali architetti dell’Ue ci uniranno tramite la cosa che più ci sta a cuore dopo i soldi: la pensione.

C’è pure una simpatica conseguenza. Già: che regime fiscale si applicherà ai PEPP? Non sarà mica un modo surrentizio, e quindi squisitamente europeo, di iniziare a praticare l’unione fiscale passando le pensioni? Nel dubbio non ho dubbi: pensionati di tutto il mondo unitevi e marciate in massa verso il PEPP.

Siccome devo iniziare a scrivere il mio Manifesto del partito pensionista per esortare le pantere grigie alla rivoluzione, non mi è rimasto più tempo di occuparmi del cronicario di oggi. Vi do giusto un paio di dritte, una sui prezzi, che a giugno, dice Istat, hanno rallentato all’1.2% dall’1,4 di maggio, per la gioia del nostro Sarastro. La seconda sul centro studi di Confindustria e S&P che rialzano le stime del pil 2017 del nostro paese, all’1,3 il primo e all’1,2% il secondo. Mica guferanno al contrario?

A domani.

I consigli del Maître: I padroni del debito europeo e i migliori mercati esteri per l’Italia

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

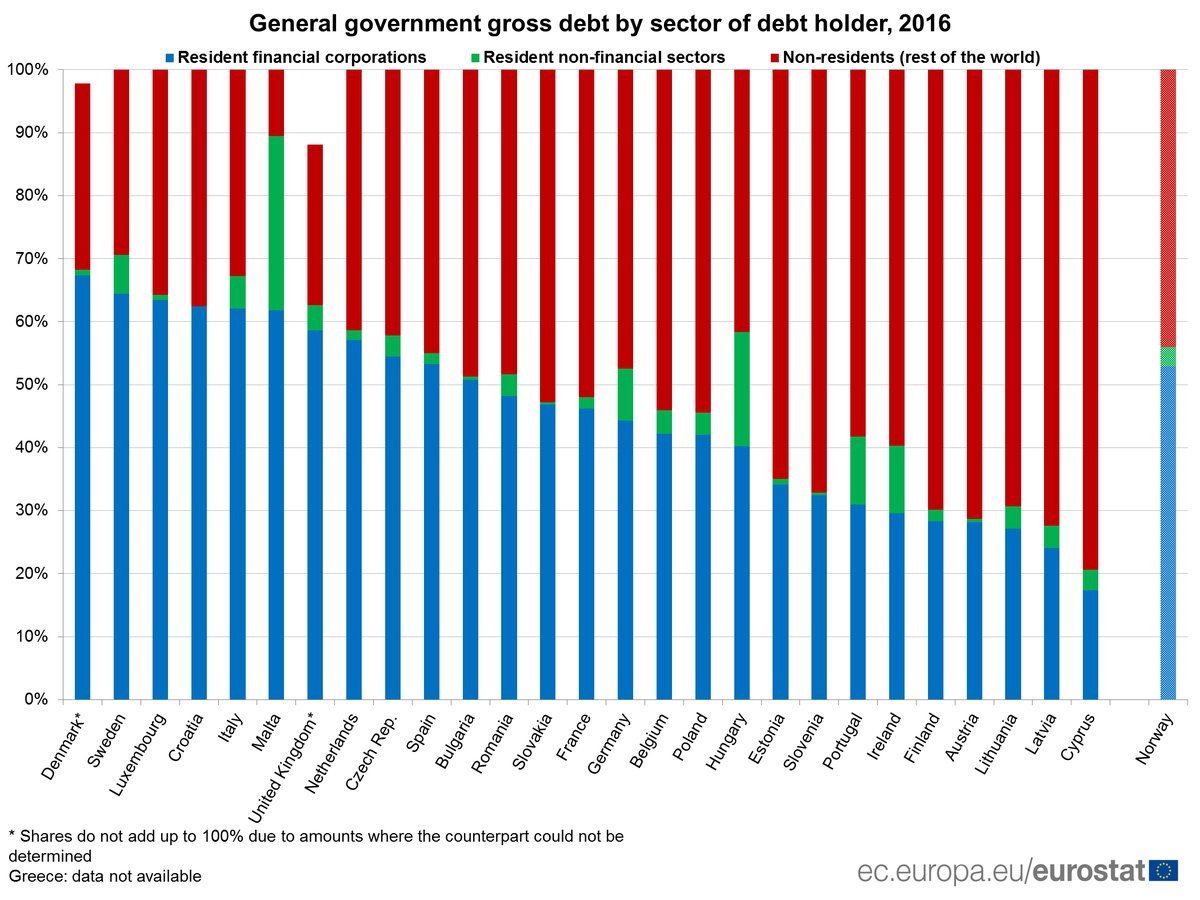

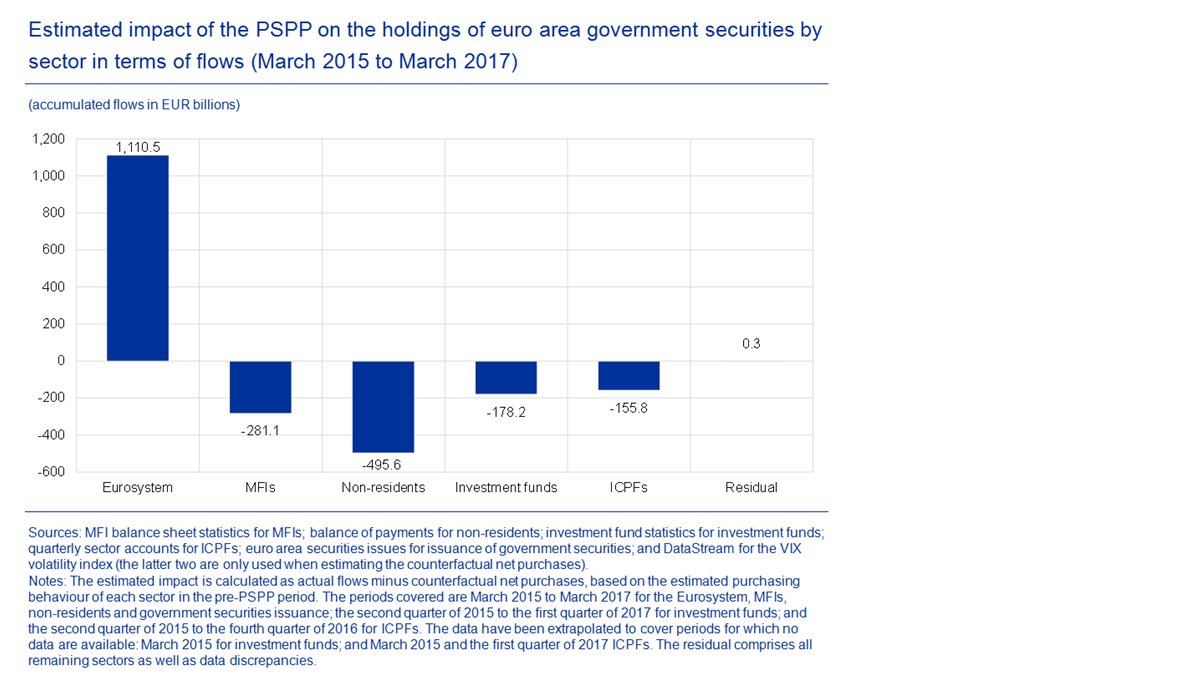

Chi detiene il debito pubblico europeo? Eurostat ha pubblicato una interessante ricognizione sulla titolarità dei debiti pubblici dei paesi europei, accertando che per la metà degli stati membri Ue questo debito è detenuto da non residenti. L’Italia fa eccezione. Da noi oltre il 60% dei debiti è in mano a istituzioni finanziarie (banche, assicurazioni, eccetera) e circa il 30% è all’estero. Tuttavia noi abbiamo una quota rilevante di debito pubblico, fra il 10 e il 15%, che ha scadenza inferiore all’anno e che quindi deve essere costantemente rinnovato. Parliamo di una cifra che, sul totale di 2.270 miliardi di euro, vale almeno 240-250 miliardi in media. Abbiamo poco debito all’estero, ma dobbiamo sempre sperare che lo rinnovino. Specie una volta che la Bce smetterà di comprarlo. A tal proposito è utile ricordare, come è riportato nell’ultimo bolletino della banca centrale, che fra marzo 2015 e marzo 2017, l’Eurosistema ha acquistato sul mercato secondario oltre mille miliardi di titoli pubblici. In cima ai venditori ci stanno proprio i non residenti, che ne hanno ceduto per oltre 490 miliardi, e poi le banche, per circa 280. E questo serve anche a capire le tendenze dei mercati finanziari.

I mercati esteri prioritari per l’Italia. La settimana scorsa è stato presentato a Milano l’ultimo rapporto annuale della Sace, la società pubblica che aiuta le imprese italiane nel loro processo di internazionalizzazione. Il rapporto contiene molte informazioni interessanti, e anche previsioni incoraggianti sul nostro commercio internazionale che si vede in progresso fino al 2020 a un tasso di circa il 4%. Almeno due cose vale la pena ricordarle qui. La prima è il contributo dei vari settori produttivi al successo del nostro export che, come viene ricordato nel rapporto, è l’unica componente macroeconomica positiva di questi anni e ha sostanzialmente tenuto in piedi l’Italia.

La seconda è l’osservazione su quali siano i mercati esteri sui quali dovremmo concentrare la nostra attenzione nei prossimi anni, sempre ricordando che non esauriscono le nostre relazioni commerciali.

Come si vede, i primi due sono gli Usa e la Cina. Mercati difficili, specie di questi tempi che il protezionismo è tornato di moda.

Dove abita il protezionismo. Si parla molto di tentazioni protezioniste e della straordinaria crescita delle restrizioni commerciali di vario genere che rendono il commercio sempre più complicato. Un dato, contenuto sempre nell’ultimo rapporto annuale Sace, fa riflettere: gli Usa dal 2008 hanno introdotto in media una restrizione commerciale ogni quattro giorni. Alcune si limitano a obbligare i produttori a utilizzare roduttori locali per parte della loro merce. Altri sono più stringenti. Ma certo non sono gli Usa il paese più protezionista. Una tabella prodotta dal Peterson Institute, un pensatoio che si occupa fra le altre cose di commercio internazionale, consente di osservare che in cima ai paesi che usano aggressivamente i dazi ci sta il Brasile, seguito dall’India e dalla Cina. Tutti paesi con i quali noi italiani siamo costretti a confrontarci per il nostro commercio internazionale. E questo non è certo un buon viatico.

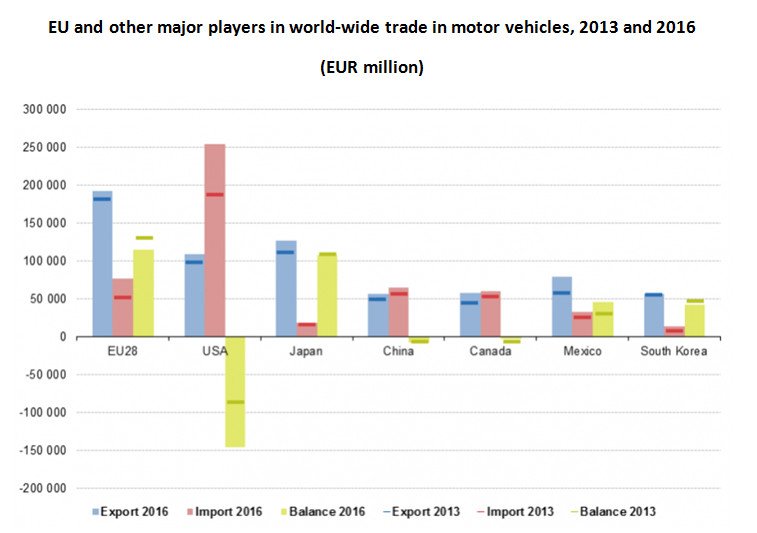

L’Ue al top dell’export di motoveicoli, gli Usa al top dell’import. Eurostat ha prodotto un approfonfidmento che mostra come l’Ue sia il più grande esportatore di motoveicoli, dalle auto ai trattori, fino a comprendere parti e accessori, al mondo. Nel 2016 ha portato fuori dai suoi confini 192 miliardi di merci, seguita dal Giappone con 127 e gli Usa con 109. Questi ultimi però, oltre a godere del terzo posto per l’export, sono saldamente in cima nella classifica delle importazioni, con 254 miliardi totali. L’Ue vende agli Usa il 25% delle sue esportazioni, la Cina il 16%, seguita dalla Turchia con il 7% e poi dalla Svizzera, il 5% come anche il Giappone, col 5%. E’ interessante sapere che il 20 dell’import di motoveicoli che l’Ue importa arriva dalla Turchia, che evidentemente ospita stabilimenti esteri, e dal Giappone, con 19%, e il 14% dagli Usa. Eurostat ricorda che le esportazioni e le importazioni si riferiscono a dove si produce, non alla nazionalità di chi produce. In questo caso – e il caso turco lo prova – le statistiche sarebbe diverse.

Gli attivi dell’eurozona non sono solo dei tedeschi

Molti si sono stupiti scoprendo che l’eurozona è diventata il primo Grande Creditore globale, visto che il suo saldo corrente della bilancia dei pagamenti ormai è stabilmente sopra il 3% ed è l’unico che si cresciuto a differenza di quanto è accaduto ad altri, ad esempio la Cina. L’eurozona eccedentaria viene descritta come l’ennesimo capitolo del lungo libro sugli squilibri globali, rappresentandola inevitabilmente come uno dei fattori che alimentano tali squilibri, col retropensiero che in fondo la grossa parte di questa responsabilità ce l’abbiano i tedeschi.

Questa narrazione è icasticamente rappresentata in un post pubblicato alcuni giorni fa dalla Fed di S.Louis il cui titolo dice già tutto quello che c’è da sapere: “La Germania e l’aggiustamento negli squilibri di conto corrente”. Il succo è presto detto. Come si osserva da questo grafico, aggiornato con dati del 2015, la Germania ha visto aumentare i suoi attivi correnti, e quindi non ha intrapreso alcun processo di correzione, a differenza di quanto accaduto in Cina, che ha diminuito i suoi attivi, e negli Usa, che ha fatto lo stesso con i suoi passivi.

Questo raccontino edificante sembra scritto apposta per sostenere le proteste che l’amministrazione Usa rivolge così spesso ai tedeschi, ma forse merita un minimo di approfondimento in più. All’uopo mi servo di un capitolo dell’ultimo bollettino della Bce dedicato proprio agli sviluppi recenti del saldo corrente dell’eurozona che oltre a fornire dati aggiornati, ha il pregio di farci vedere meglio la situazione.

La prima evidenza che bisogna osservare è che fra il 2014 e il 2016 buona parte della crescita dell’attivo corrente dell’EZ è dovuta al calo dei prezzi petroliferi. Dal grafico si evince con chiarezza. Se guardiamo ai gruppi di paesi con i quali l’EZ commercia, la Bce ci fa sapere che il surplus delle merci verso i paesi Ue non euro è arrivato a 2% del pil, tre quarti dei quali verso l’UK (a futura memoria per la Brexit), mentre nei confronti degli Usa questo surplus vale lo 0,9%. Al contrario, l’EZ è deficitaria verso la Cina, per lo 0,6% del pil, e la Russia, per lo 0,2%. Quest’altro grafico fotografa la situazione.

Ma la parte più interessante è proprio quella relativa al contributo tedesco a questi attivi. “La Germania ha contribuito alla maggior parte del surplus dell’EZ nel 2016 – scrive la Bce – malgrado altri paesi abbiano dato un contributo significativo”. Per la precisione, la Germania ha avuto un surplus pari al 2,4% del Pil dell’EZ, seguita dall’Olanda con lo 0,6%, da Italia, Spagna e Irlanda, che hanno oscillato fra +0,1 e +0,4%, mentre la Francia è ancora deficitaria per lo 0,2%. Ma se guardiamo il grafico, che allunga lo sguardo a partire dal 2002, scopriamo ancora di più. Notiamo ad esempio che il surplus tedesco è all’incirca al livello del 2007-8, dove è arrivato dopo la lunga galoppata partita a inizio secolo, e da lì, a parte un leggero ribasso, si è mosso poco, e ha preso un percorso di diminuzione dal 2015. Ossia l’anno in cui si ferma l’analisi della Fed. Sono stati gli altri paesi a far crescere l’attivo EZ, assai più che la Germania.

E’ interessante anche osservare, guardando ai singoli paesi che nel 2016 rispetto al 2015, sia la Germania che l’Olanda, che sono quelli che hanno una maggiore eccedenza corrente sul proprio pil, pari a circa l’8%, hanno diminuito il saldo, proprio come l’Irlanda, che stava addirittura sopra il 10% del pil e nel 2016 è scesa a poco più del 4%. Al contrario, noi italiani abbiamo visto crescere il nostro attivo corrente da meno del 2% a circa il 2,5.

Si può auspicare che l’eurozona faccia di più per contribuire al riequilibrio globale, magari investendo in casa quello che invece presta generosamente all’estero (per lo più negli Usa). Ma, se si vuole essere obiettivi, bisogna chiamare in causa tutta l’eurozona, non solo i tedeschi. Pure se stanno antipatici.