Etichettato: the walking debt

Un fascio di luce illumina il pil cinese

Nel fantasmagorico mondo della ricerca economica non mancano mai le curiosità come quella illustrata in un post pubblicato di recente dalla Fed di St. Louis. Quest’ultima da qualche tempo è impegnata nel difficile compito di provare a portare un po’ di luce nella contabilità cinese, in particolare quella sul prodotto interno lordo, che diverse evidenze rendono quantomeno sospetta, relativamente alla sua accuratezza. La statistica, come ogni altra cosa, non è una semplice articolazione di procedure codificate. E’ una prassi che deve fare i conti con la realtà di chi la utilizza e questa realtà è sostanzialmente diversa sia che si faccia riferimento a un’economia pianificata o una di mercato. Lo stesso funzionario può vedere dati diversi, a seconda delle lenti di osservazione che indossa per le sue rilevazioni.

Sicché per illuminare con qualche oggettività la quantità reale della crescita cinese, i ricercatori della banca hanno usato un espediente: le osservazioni satellitari delle illuminazioni notturne registrate nel corso del tempo, forti della convinzione secondo la quale le luci notturne siano un indicatore più credibile dell’attività economica rispetto ai dati contabili raccolti da misteriosi funzionari governativi. Una fabbrica, se è accesa, è probabile che stia producendo qualcosa, mentre è molto facile affermarlo, dati alla mano, pure se è vero il contrario. Le luci di notte sono una spia di un mondo che si agita, produce, spende e se può sembrare ardito trarne un indicatore statistico dipende solo dal fatto che trascuriamo i miracoli che possono compiere le astrazioni matematiche dei ricercatori. “A differenza degli indici prodotti dalle persone – ha spiegato l’economista Michael Owyang – questi dati (luminosi, ndr) sono esenti da falsificazione o errori”.

Gli autori dello studio hanno spiegato che i dati sulle luci notturne sono stati raccolti dai satelliti dell’Air Force che hanno girato intorno al mondo quattordici volte al giorno a partire dal 1970 e si son ispirati a un lavoro pubblicato nel 2012 (“Measuring Economic Growth from Outer Space“) secondo il quale anche il consumo di beni, quando è sera, richiede la luce, non solo la produzione. Chi dorme non piglia pesci, ma neanche produce o consuma reddito. Partendo da qui gli autori della Fed hanno pensato che questa intuizione poteva essere utilizzata per calcolare l’attività economica di paesi con una scarsa esperienza statistica e si sono inerpicati nello stimare l’attività economica di 188 paesi fra il 1992 e il 2008.

Nel dettaglio, le statistiche ufficiali cinesi riportano che nel periodo fra il 1992 e il 2006 la crescita reale è stata del 122%. I dati ricavati dall’osservazione delle luci notturne invece la calcolano al 57%. “Il notevole gap – scrivono gli economisti – suggerisce che la crescita negli anni possa essere sovrastimata almeno del 65%”. Solo il Myanmar ha mostrato un gap superiore. In particolare viene osservato che il grosso di questa sovrastima sia anteriore al 1996. Dopo infatti gli autori notano che i valori ufficiali iniziano a diventare coerenti con quelli delle osservazioni satellitari. La conclusione perciò è che la Cina abbia sovrastimato i dati del pil nel periodo della transizione fra economia pianificata ed economia di mercato, pure se alla cinese. Adesso le statistiche cinesi sembrano più credibili, o almeno sembra vadano nella giusta direzione. Ma di strada da percorrere ce n’è molta. E i cinesi lo sanno.

Cronicario: Aiuto mi s’è ammosciato il commercio

Proverbio del 18 settembre E’ con le proprie parole che si entra nei pensieri altrui

Numero del giorno: 23 mld Recupero evasione fiscale nel 2017 secondo la Boschi

Con grande cinismo, il vostro Cronicario riapre i battenti postando questa roba lanciata da Istat stamattina.

Capirete che m’è passata la voglia. Come si fa a riaprire bottega e dare notizie tristi come questa? L’ammosciamento del nostro commercio estero, in sostanza l’ossigeno della nostra economia, arriva proprio alla vigilia di una legge di stabilità che minaccia di diventare un’acquasantiera.

E tuttavia dovremo accontentarci. Fra gennaio e luglio l’avanzo commerciale ha superato i 25,6 miliardi, che sarebbero stati 45,2 se non avessimo dovuto pagare la nostra bolletta energetica, ancora sostenibile perché il petrolio non si decide a risalire. Rimane il fatto che l’export si sta raffreddando, sia verso l’area Ue che extra Ue, mentre l’import si surriscalda. L’ammosciamento fa temere che dobbiamo aspettarci sempre meno dal nostro commercio estero, e mi domando come faremo a reggere insieme un potenziale aumento dei tassi e un calo degli incassi dall’estero.

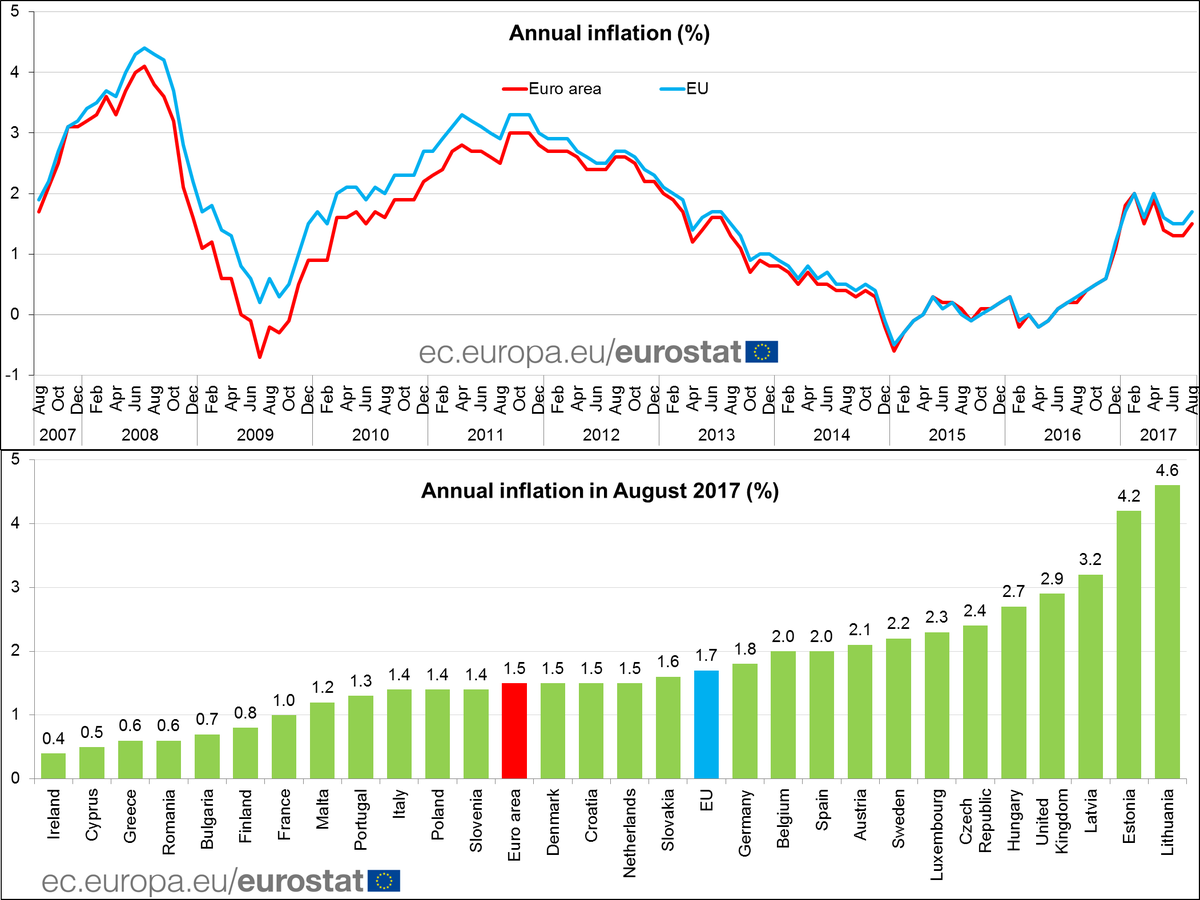

Per fortuna l’inflazione rimane bassa. Nel senso che finché rimane all’1,5%, come è stato ad agosto – in lieve accelerazione rispetto a luglio – pure se in deciso aumento rispetto a un anno fa, quando era allo 0,3%, la Bce ci penserà parecchio prima di iniziare a normalizzare la politica monetaria.

Ciò non vuol dire che non se ne parli. Proprio oggi Jens Weidmann, boss della Bundesbank, ha graziosamente ricordato al board della Bce, di cui fa parte e che potrebbe guidare dopo il nostro Supermario, che non dovrebbe perdere “il giusto momento per normalizzare la politica monetaria”. E quale sarebbe questo giusto momento?

Nel frattempo che ce lo fanno sapere, godiamoci uno dei più illustri primati italiani, che si premura di farci sapere l’istituto tedesco di statistica.

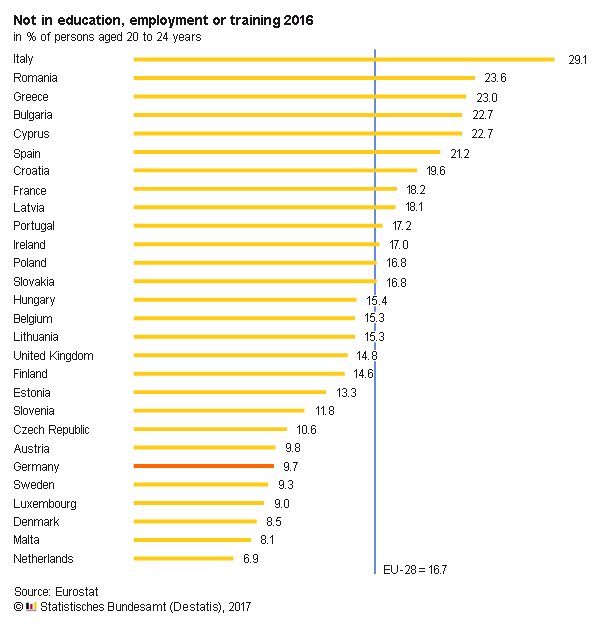

Il 29,1% di giovani italiani fra i 20 e i 24 anni non studia né lavora. Che cosa fanno tutto il giorno?

Beati loro.

A domani.

Il grande miraggio del lavoro autonomo

Oggi non si è mai abbastanza qualificati, pure se molti si sentono dire che lo sono troppo. Viviamo in un mercato del lavoro paradossale che chiede straordinarie competenze a fronte di opportunità risicate e malpagate. La laurea ormai serve a poco: tutti vogliono lavoratori che parlino almeno due lingue e che abbiano esperienza, ma non troppa. I datori di lavoro sembrano incontentabili e il lavoratori perennemente inadatti. A fronte di ciò i dati mostrano un costante miglioramento degli indici dell’occupazione in molti paesi che però, se uno va a vedere nel dettaglio, nascondono una realtà molto diversa da quella semplificata dai tassi di disoccupazione. Ai piani alti, i policy maker e gli osservatori insistono sull’importanza della formazione e dell’istruzione per non farsi trovare spiazzati dalle mutevoli esigenze dei produttori, mentre al tempo stesso vengono redatte preoccupate analisi sulla situazione dei mercati del lavoro internazionale da qui a un ventennio. L’avanzata della tecnologia, da molti indicata come la causa principale dello stravolgimento del mercato del lavoro, è una delle componenti della narrazione che si sta scrivendo sul futuro del lavoro, che immagina miriadi di individui, liberati dalla rete, divenire altrettanti unità produttive che agiscono in un mercato pulviscolare che somiglia al mitico mercato perfettamente efficiente disegnato dagli economisti classici. La realtà, ovviamente, è assai diversa.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Conseguenze impreviste del protezionismo sull’istruzione

Poiché il protezionismo è tornato di moda (ammesso che abbia smesso davvero di esserlo) diventa interessante osservare le tante sfaccettature col quale il fenomeno dei dazi può impattare sulla struttura e l’organizzazione di una società. Si tende a pensare che in fondo proteggere i commerci sia affare che riguardi solo i produttori, o al limite i consumatori che, lo sappiano a meno, saranno chiamati a sostenere il sussidio daziario con una maggiore spesa per consumi. Ma se fosse solo questo il protezionismo potremmo rinchiuderlo nella scatola noiosa delle faccende economiche, che tanto appassionano gli specialisti almeno quanto lasciano indifferenti i comuni cittadini.

E tuttavia non è mai così. Un recente studio pubblicato dalla Banca di Francia osserva l’effetto del protezionismo su uno degli aspetti fondamentali delle nostre società: l’istruzione. “Il costo di lungo termine del protezionismo è difficile da valutare – scrivono gli autori – poiché solo pochi paesi sono tornati verso questa politica dopo un periodo di libero commercio. Uno dei paesi che l’ha fatto è stata a Francia, nel 1892, quando la Camera dei Deputati, incoraggiata dal presidente della commissione dogane Jules Méline, decise di rialzare bruscamente la tariffa sulle importazioni di cereali”.

Fra il 1830 e il 1890, ricordano gli autori, prese piede nel mondo quella che poi è stata chiamata la prima globalizzazione. Questa boom di scambi, incoraggiato dal grande sviluppo del traffico ferroviario finanziato con capitali europei, ebbe un impatto notevole sul traffico di materie prime agricole. L’arrivo nei mercato del grano americano e argentino fece crollare i prezzi spingendo i governi europei ad adottare misure per proteggere i propri produttori. In Francia ciò accadde nel 1892. Fu approvata una tariffa sulle importazioni che pesava circa il 25% del costo del grano acquistato all’estero. La tariffa rimase in vigore fino all’inizio della Grande Guerra.

Lo “shock protezionistico”, come lo chiamano gli autori, arrivò in un momento nel quale lavorare in agricoltura non richiedeva particolari qualificazioni professionali. L’effetto dei dazi fu di aumentare il prezzo relativo del grano rispetto ai prodotti della manifattura, rendendo di conseguenza maggiormente attrattivo il settore primario, sia per i salari che per i profitti, rispetto all’industria. Ciò ha finito con l’avere un ritorno negativo sull’istruzione. Nessuno ha voglia di studiare la meccanica se può guadagnare di più conducendo un aratro. “Questo shock – scrivono – ha abbassato i livelli di istruzione e aumentato i tassi di natalità proporzionalmente alla quota di produzione cerealicola nell’impiego locale”. Osservazione interessante perché ci rivela un’altra conseguenza imprevista del protezionismo: l’aumento della natalità, che evidentemente viene osservato in correlazione col miglioramento delle condizioni economiche degli impiegati nel settore primario.

L’ipotesi sostenuta dagli autori è che la domanda di istruzione sia correlata positivamente col grado di progresso tecnologico. “Poiché all’epoca le fattorie non richiedevano livelli intensivi di conoscenze tecnologiche, il protezionismo ha abbassato il ritorno che si poteva ottenere da una migliore istruzione conducendo a una diminuzione dei tassi di scolarità. “Come conseguenza – scrivono – nel 1906 il 20% dei lavoratori agricoli era analfabeta a fronte del 10% dei lavoratori impiegati nella manifattura e i tassi di analfabetismo erano anche più elevati fra gli agricoltori autonomi”. La Francia aveva conosciuto uno sviluppo sostenuto dell’istruzione fra il 1830 e il 1860, e successivamente, dal 1867 anche grazie all’obbligo di fornire un’istruzione primaria anche alle donne. Le scuole passarono dalle 10 mila del 1830 alle 80 mila del 1880 e nel 1892 tutta la popolazione aveva ottenuto l’accesso all’istruzione. “Tuttavia – sottolineano – lo storico Antoine Prost nota che gli anni fra il 1886 e il 1896 furono un decennio perduto in termini di progresso dell’istruzione a causa del declino dei tassi di iscrizione nelle scuole. La nostra opinione è che ciò sia stato determinato dall’introduzione della tariffa sui cereali”, concludono. “Un corollario in questa caduta dell’istruzione fu un aumento dei tassi di fertilità, come prevede la teoria”.

La conclusione degli autori è che l’istruzione sia un processo reversibile, se si attivano politiche capaci di scoraggiarla. E il protezionismo sembra una di queste, se finisce col favorire attività che richiedono basse qualificazioni professionali. Rimane da chiedersi cosa succederebbe se i dazi volessero favorire settori ad alta qualificazione professionale e poi se davvero siano capaci di aumentare i tassi di fertilità, visto che viviamo società che invecchiano drasticamente. In questo caso qualcuno potrebbe trovarci pure dei vantaggi. A dispetto degli economisti francesi.

Gli squilibri globali aumentano il rischio protezionismo

Ci sono alcune considerazioni interessanti che il Fondo monetario internazionale propone nel suo ultimo External sector report. Il documento fotografa l’andamento degli squilibri globali, rappresentati contabilmente dai flussi delle partite correnti dei paesi analizzati e dagli stock delle posizioni nette sugli investimenti esteri e quindi è un ottimo viatico per capire lo stato delle relazioni internazionali, atteso che i crediti e i debiti reciproci fanno parte della dialettica fra gli stati. Non si capisce l’irritazione statunitense per la Germania se si trascura di osservare che gli Usa sono il paese che più di tutti è debitore, mentre la Germania è fra i primi, se non il primo, creditore globale.

La prima considerazione interessante è che dal 2013 al 2016 i cambiamenti rilevanti degli squilibri globali sono stati pochi. Gli scompensi fra debitori e creditori rimangono rilevanti, essendo semmai mutata parzialmente la titolarità di alcune posizioni. Quella più evidente è quella degli esportatori di petrolio, che hanno subito il crollo dei ricavi a causa del ribasso del greggio e hanno finito col diventare debitori quando prima erano creditori. Questo grafico rappresenta lo stato delle partite correnti dei paesi considerati, e quest’altro il cambiamento intercorso dal 2013 in poi, con in evidenza chi ci ha guadagnano e chi ci ha perso.

Analizzarli ci dice anche altre cose. La prima, più evidente, è la situazione statunitense, drasticamente peggiorata. Non che sia una novità. Gli Usa sono grandi debitori da alcuni decenni, con la peculiare caratteristica di essere al tempo stesso gli emittenti di quella che di fatto se non di diritto è la moneta più utilizzata a livello internazionale. Di recente si osserva che malgrado il miglioramento delle ragioni di scambio Usa, registrato dal Fmi, l’apprezzamento del cambio reale, unito alla forte domanda interna, ha finito con l’aumentare il deficit corrente. Un movimento simile è stato osservato anche nel Regno Unito. Al contrario l’eurozona, ma soprattutto il Giappone, hanno goduto di maggiori surplus. Tanto che ormai rappresentano lo zoccolo duro del club ristretto dei grandi creditori che ospita anche la Svezia, la Corea del Sud, Singapore e la Svizzera.

E questo ci porta alla seconda considerazione, che è squisitamente politica. “Gli squilibri globali persistenti – scrive il Fmi – suggeriscono che i meccanismi di aggiustamento siano deboli”. La rotazione degli squilibri in eccesso verso le economie avanzate “sempre più concentrati negli Usa e nel Regno Unito”, spiega il Fmi, probabilmente avrà effetti benefici sull’equilibrio finanziario – “la riduzione dei rischi di finanziamento del deficit a breve termine” – ma al tempo stesso “la maggiore concentrazione dei disavanzi in pochi paesi comporta un rischio maggiore che vengano adottate politiche commerciali di rottura”. Il rischio protezionismo, insomma, che il Fmi paventa come ormai fanno tutte le grandi organizzazioni internazionali.

Proviamo a dirla in altro modo. Sostenere gli squilibri globali è finanziariamente più semplice, almeno nel breve termine, se questi squilibri si concentrano in paesi che emettono valute di riserva e vengono comunque percepiti come sicuri. Ma al tempo stesso, questi afflussi “fiduciari” sostengono domande interne che andrebbero invece moderate – il Fmi fa esplicito riferimento ad azioni di consolidamento fiscale – e quindi finiscono col creare le condizioni per esasperare questo debito, al punto di far baluginare l’idea di scorciatoie – tipicamente le politiche commerciali protezioniste – per rientrarvi.

Ora, sarà magari un caso, ma i paesi che hanno visto peggiorare le loro partite correnti, ossia gli Usa e l’Uk, sono gli stessi che hanno espresso un’amministrazione con chiare tentazioni isolazioniste. Trump e la Brexit, in tal senso, potrebbero essere la spia di un pensiero politico che trova la sua rappresentazione, e la sua ragione, nella contabilità delle partite correnti. Anche per questo il rapporto del Fmi è un ottimo viatico per le diplomazie.

Cronicario: I tedeschi fanno più figli, noi più pensionati

Proverbio del 26 luglio Chi ha acqua in bocca non soffia sul fuoco

Numero del giorno: 3.600.000.000 Spesa dell’Italia per i migranti nel 2016

Come si può tradurre in italiano childlessness, mi domando mentre scorro una release dell’istituto tedesco di statistica, incerto pure sulla pronuncia, che racconta proprio di come il “final rate” di childlessness non è aumentato. Dunque un dizionario suggerisce senza figli, e fin qua c’ero arrivato pure io. Quello che ignoravo è che esistesse un tasso statistico che misurava la “sfigliolanza”, ecco già così lo capisco meglio.

E scopro, leggendo gli statistici, che il tasso di sfigliolanza fra le donne tedesche è cresciuto dall’11% che si contava per le donne nate nel 1937 al 21% – praticamente in doppio – per quelle nate nel 1967. Talmente radicale questo cambiamento che gli statistici festeggiano il fatto che non sia cresciuto più, questo benedetto tasso, e anzi osservano che fra il 2011 e il 2015 sono nati più bambini in Germania, grazie all’aumento delle donne nell’età più propizia, ossia fra i 25 e i 39 anni e all’aumento degli immigrati. E ciò malgrado non è stato ancora raggiunto il numero di nati registrato a inizio millennio.

Uno si potrebbe chiedere perché mai i tedeschi celebrino risultati così modesti – un tasso di childlessness che ha smesso di crescere e un numero di nati inferiore a quello di quindici anni fa – ma solo se non conosce il mezzo disastro demografico che sta vivendo la Germania. E quando è tempo di magra…

Poi mi capita sotto gli occhi una nota Inps che parla dei casi nostri e che scopro? Che nel 2017 “si registra un numero di liquidazioni di (pensioni di, ndr) vecchiaia, di anzianità e anticipate superiore al corrispondente valore del 2016″. Ora, pure noi abbiamo una situazione demografica disastrata, ma volete mettere? Fra il pensionato e il neonato non abbiamo mai esitato.

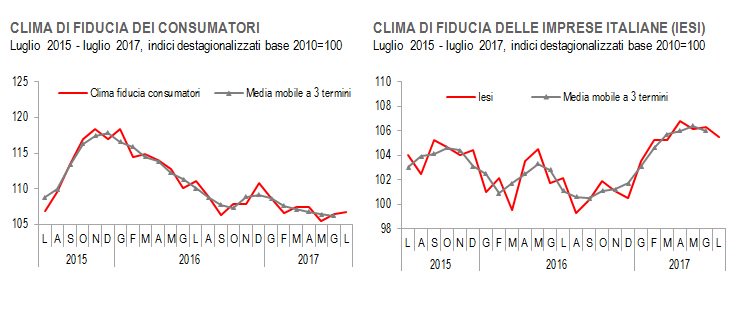

Alla fine dei giochi, ogni sistema sociale ha quello che si merita. Di buono c’è che tutto questo pensionarsi giova evidentemente alla fiducia. Istat ci fa sapere che la fiducia dei consumatori, a luglio, cresce da 106,4 a 106,7, mentre quella delle imprese diminuisce.

Come spiegare questa differenza è roba da indovini. Come quando Istat scrive che “I giudizi circa la situazione economica del Paese sono in peggioramento mentre le relative aspettative sono in miglioramento”.

Concludo con le ultime dall’UK, sempre più in odore di Brexit.

Come si commenta questo dato? Con le parole dell’istituto statistico che lo ha rilasciato: “La crescita economica britannica ha rallentato, ma l’economia è sopra del 9% rispetto al picco pre crisi”.

A domani

I consigli del Maître: Il successo “fantasma” dell’eurozona e le rendite reali degli italiani

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato. Gli interventi in radio riprenderanno a settembre e quindi anche i nostri consigli del Maître.

Il successo “fantasma” dell’Eurozona. Alcuni dati recenti pubblicati dalla Bce e da Eurostat sull’Eurozona ci comunicano informazioni moto interessanti sullo stato di salute dell’area, che si presenta decisamente in ottima forma. Il conto corrente della bilancia dei pagamenti, ossia il dare e l’avere degli scambi con il resto del mondo, mostra un surplus superiore al 3% del Pil, che vuol dire che l’area è creditrice del resto del mondo. Da un punto di vista fiscale, l’area ha un deficit sul pil dello 0,9%, peraltro in calo, nel primo trimestre 2017, e un debito pubblico, in leggero rialzo ma comune fermo all’89,5%.

In più la disoccupazione è in calo e la crescita è prevista buona e persino il mercato immobiliare è cresciuto del 4% nel primo quarto del 2017. E’ tutto molto interessante, come direbbe Rovazzi. Peccato che l’eurozona esista solo nella contabilità di Eurostat e della Bce. Nella realtà ci sono 19 paesi ognuno con una storia diversa. Spesso divergente.

Tornano i prestiti in Cina. La Bis ha pubblicato le ultime statistiche bancarie che mostrano una robusta ripresa dei prestiti bancari internazionali verso la Cina. Nel primo quarto del 2017 si è battuto il record degli ultimi tre anni, contrassegnati da diversi trimestri in calo.

In realtà i prestiti sono cresciuti verso tutti i paesi emergenti, ma la Cina, anche in ragione della sua stazza fa la parte del leone. I mercati sembrano aver recuperato la fiducia nei confronti di questi paesi. Speriamo che duri.

Le rendite degli italiani. Bankitalia ha pubblicato gli ultimi dati sulla bilancia dei pagamenti che mostrano una interessante evoluzione dei nostri conti esteri. I pratica i redditi primari, che misurano il saldo fra ciò che incassiamo dall’estero e quello che paghiamo all’estero per gli investimenti di capitale e gli investimenti diretti, sono diventati positivi e anzi aiutano a sostenere i nostri attivi di conto corrente.

Per l’Italia è quasi un fatto storico ed è una probabile conseguenza del QE della banca centrale che, da un parte ha abbassato il costo degli interessi che paghiamo all’estero, a cominciare da quelli sul nostro debito pubblico detenuto da investitori stranieri, e dall’altra ha spinto gli italiani a investire sempre più all’estero, aumentando quindi gli incassi che da lì provengono. Cosa succederà quando finirà il QE? Cominciamo a pensarci su.

Riapre la lotteria delle pensioni. Il ministro Poletti ha annunciato che domani, 27 luglio, riceverà i sindacati per discutere di pensioni. Di solito finisce sempre nello stesso modo: il governo apre il borsellino e concede ai presenti vantaggi ai danni dei futuri. Il tema più caldo, non a caso, è il blocco dell’innalzamento automatico dell’età pensionabile che, in attesa che Istat aggiorni le tabelle, dovrebbe essere innalzato a 67 anni. Prospettiva che ha generato una pletora di lamentazioni e l’irritazione dei sindacati, malgrado sia stato spiegato che l’innalzamento serve a garantire l’equilibrio del sistema pensionistico, seriamente messo a rischio dalla nostra demografia. L’ossessione delle pensioni, d’altronde, è una caratteristica tutta italiana. Non a caso siamo fra i paesi con meno persone al lavoro dopo il 65 anni come mostra questo grafico preso dall’istituto statistico tedesco.

Dovremmo sempre ricordare che le pensioni sono un costo per la collettività e che solo in parte sono coperte dai contributi, che comunque sono tasse. Ma a quanto pare preferiamo dimenticarlo.

La crisi paradossale dell’industria della comunicazione

A qualcuno parrà un paradosso, ad altri una conseguenza naturale, ma il fatto rimane. Viviamo nel tempo della comunicazione globale eppure il settore tradizionale della comunicazione, che potremmo raggruppare in media, tlc e servizi postali, sta vivendo tempi molto difficili, indici di una crisi di identità e di senso che sta mettendo in discussione continuità aziendali e modelli di business. La rivoluzione digitale ha scosso le fondamenta stesse dei modelli di produzione, sostituendo l’oggetto fisico, il sottostante della comunicazione, o, come nel caso delle reti di trasmissione dati, affiancando nuove infrastrutture a quelle vecchie. Su Crusoe abbiamo raccontato dello straordinario progresso di Undernet, la rete dei cavi sottomarini, e abbiamo visto come i nuovi giocatori – i giganti della rete – ormai concorrano sempre più con i vecchi per avere clientela, forti di una strategia economica che scambia gratuità del servizio con dati personali e tempo. A guardar bene è stata la sovversione della gratuità, che peraltro cela un costo salatissimo a carico del fruitore, a dimostrarsi come il grimaldello ideale per erodere rendite di posizione che sembravano inossidabili. L’editore, che aveva il monopolio della parola pubblicata, e perciò poteva erodere margini sufficienti a retribuire, oltre al suo profitto, una pletora di impiegati dell’industria culturale, a cominciare dagli autori, oggi si trova ai margini del mercato, messo fuori gioco da infiniti contenitori che, aldilà della qualità dei contenuti che ospitano – e potremmo discutere a lungo della qualità dei contenuti dei vecchi oligopolisti – o dei servizi che offrono, soddisfano l’autentica pulsione che caratterizza il nostro tempo: esserci e stare connessi. Oggi il mercato si nutre di anime desiderose di esibirsi in arene più o meno virtuali. Quello che fanno una volta arrivati lì è solo un pretesto.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Le rendite (e il QE) aggiustano i conti esteri italiani

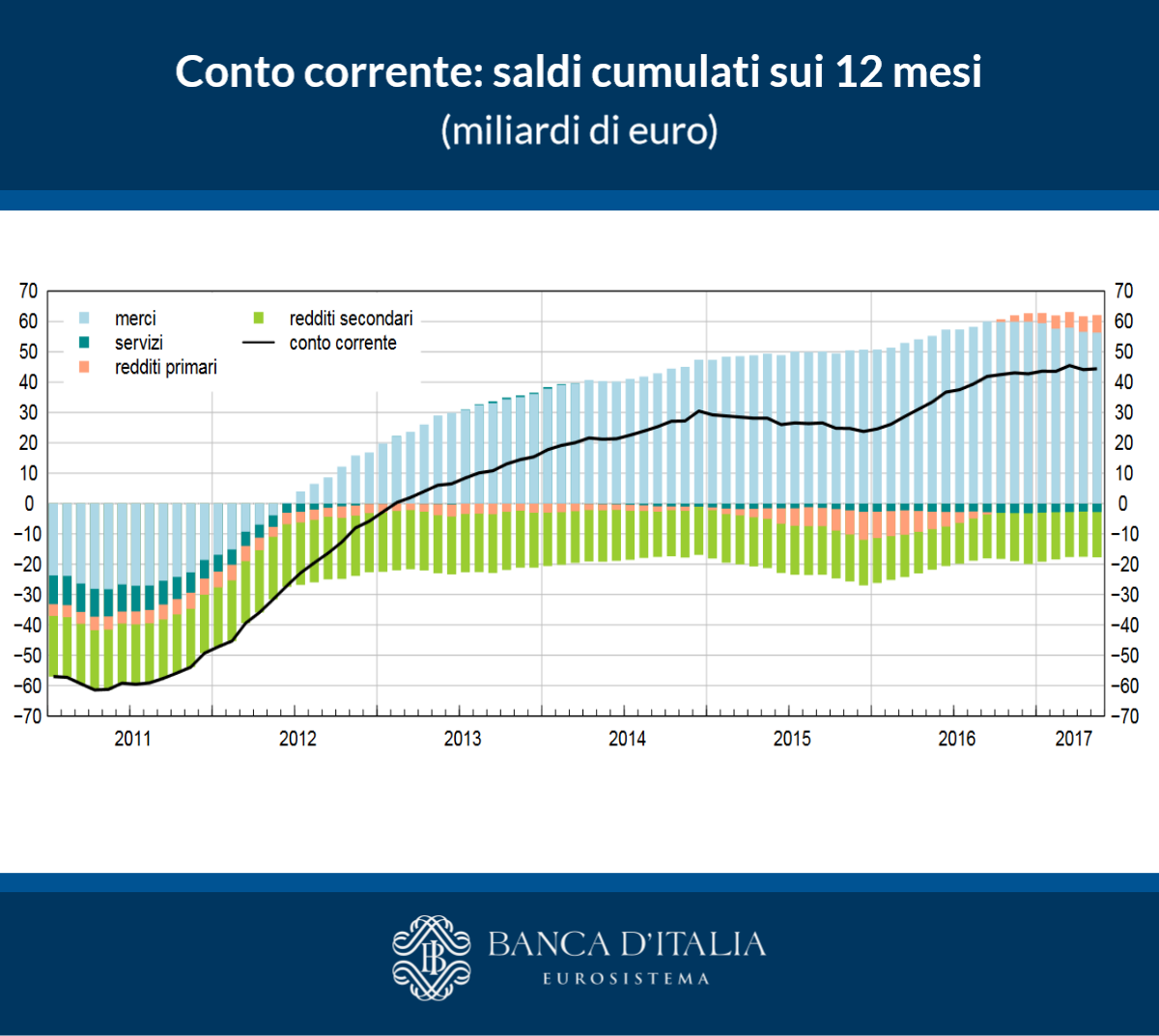

Nell’ultimo resoconto di Bankitalia dedicato alla bilancia dei pagamenti si possono osservare due grafici che ci raccontano bene l’evoluzione della nostra contabilità con il resto del mondo, che poi è uno dei motivi per i quali si tiene la bilancia dei pagamenti. Il primo grafico racconta l’evoluzione del saldo di conto corrente, ossia della somma algebrica fra quanti soldi arrivano dall’estero in Italia per scambi di beni e servizi e rendite su investimenti, e quanti soldi escono dall’Italia per la stessa ragione.

Se guardiamo il grafico che mostra il saldo dal 2011, osserviamo la grande cavalcata che abbiamo fatto da un deficit superiore a 60 miliardi a un attivo che a maggio è arrivato a 44,4 miliardi, pari al 2,6% del pil. In sostanza abbiamo capovolto la situazione e il grosso di questo miracolo lo dobbiamo al buon andamento delle vendite delle nostre merci. I servizi, al contrario, pesano ancora negativamente, così come i redditi secondari, che includono alcune partite come le rimesse agli immigrati. In sostanza per queste voci, le nostre uscite superano le entrate.

La cosa interessante da osservare è l’istogramma arancione che si vede spuntare come un fungo già da metà del 2016 e che misura i redditi primari, ossia il saldo degli investimenti esteri degli italiani e dei residenti esteri in Italia. Questo saldo si compone quindi degli incassi che gli italiani realizzano dalle loro rendite estere – sia per investimenti di portafoglio, quindi titoli, sia per investimenti diretti, quindi in aziende estere – e delle spese che il sistema Italia paga all’estero per i soldi che hanno investito su di noi. Una di queste voci, che sicuramente ha un peso, visto la quota rilevante di debito pubblico collocato all’estero, è la spesa per gli interessi passivi che paghiamo a chi all’estero ha comprato questo debito. Spesa che si è ridotta notevolmente grazie al calo dei tassi reso possibile dal QE della Bce.

Ma le politiche monetarie di Francoforte non hanno favorito solo questo. Il crollo dei tassi su tutto il segmento obbligazionario ha spinto molti investitori a cambiare le proprie strategie di investimento, orientandosi sul risparmio gestito e molti italiani hanno finito col portare denaro all’estero di conseguenza. Sicché le rendite che incassano da questi investimenti vanno ad alimentare la voce attiva del saldo dei redditi primari.

Comunque stiano le cose, Bankitalia osserva che è stato proprio il saldo dei redditi primari a garantire, negli ultimi tempi la stabilità del saldo corrente, come peraltro si vede bene dal grafico. Le merci hanno leggermente rallentato e le rendite hanno compensato bene. Tutto ciò ha avuto un effetto positivo sulla posizione netta sull’estero, che misura il saldo fra il valore complessivo dei nostri investimenti all’estero e quello degli investimenti esteri da noi. Il risultato lo potete osservare a questo grafico. La nostra posizione debitoria, che era quasi al 30% del Pil appena pochi anni, è negativa solo per il 13,5% a maggio. E avere una situazione debitoria estera ridotta migliora non poco le condizioni di stabilità di un paese. Anche questo è un effetto del QE? Ci sono tutti i motivi per sospettarlo. E per temere le conseguenze della sua conclusione.

La retromarcia (apparente) della globalizzazione finanziaria

Si fa un gran dire, con soddisfazione di alcuni e scontento di altri, dell’arretramento della globalizzazione al quale si assiste ormai da più di un lustro. Si parla del commercio, che langue, e soprattutto si riporta del retrocedere dei flussi finanziari, ancora ben lontani, esattamente come il commercio, dai fasti dei primi sette anni del XXI secolo. Si individua, in questa debolezza, il degno controcanto dell’arrochirsi delle popolazioni, sempre più critiche contro l’internazionalizzazione, accusata insieme a ragione e a torto, di averle impoverite.E così, arguti filologi del cipiglio, ne deducono momenti storici e veri e propri Zeitgeist. Siamo nel tempo del ritorno dell’idea nazionale, dicono, l’economia reale torna a guidare i processi, aggiungono, serve un ragionevole protezionismo, ne deducono.

Come tutte le belle storie, anche questa si presta ad essere falsificata, se uno ha voglia di guardare un po’ più a fondo. E per cominciare può essere un ottimo viatico far riferimento a due documenti pubblicati di recente dalla Bis. Prima la Relazione annuale, incluse le dichiarazioni del Capo della ricerca Hyun Song Shin, e poi un paper uscito poco dopo che dice tutto già dal titolo: Financial deglobalisation in banking? Notate il punto interrogativo.

I tre documenti analizzano il fenomeno del notevole declino dei flussi bancari transfrontalieri, ossia i prestiti bancari internazionali, e arrivano a una sorprendente conclusione: questo fenomeno, che si è verificato, non ha nulla a che vedere con un autentico retrocedere dei prestiti internazionale, ma ha molto a che vedere con quello che sta accadendo in Europa, dove il problema – squisitamente bancario – si concentra. Partiamo dai dati. Questo grafico misura l’andamento del commercio e degli scambi bancari dal 1992 in relazione al pil. Come si può osservare, mentre il commercio in qualche modo oscilla intorno al valore del 2006, dopo il precipizio post 2008, l’attività bancaria globale in grave ritardo.

Ecco come la spiega Shin: “L’approccio tradizionale alla finanza internazionale è di trattare ogni paese quasi fosse un’isola a sé. Si misura il PIL in ciascuna isola e la bilancia commerciale determina le attività nette sull’estero. In pratica, la finanza mondiale è più una matrice di bilanci interbloccati che un gruppo di isole. La matrice non rispetta la realtà geografica. La mappatura fra i nodi della rete rispetto alle isole non è ordinata”. Questa rappresentazione, che a molti suonerà come vagamente filosofica, è probabilmente quella che con più precisione fotografa la realtà finanziaria internazionale e spiega al tempo le nostre difficoltà a comprenderla. Siamo abituati a guardare al mondo come un insieme di isole – le nazioni – i cui confini geografici però non coincidono con i flussi finanziari – e neanche commerciali – che procedono seguendo logiche di organizzazione che con la geografia fisica hanno poco a che spartire. Il principio di nazionalità, riferito ai capitali, si organizza lungo geografie matriciali che trovano i loro punti d’approdo in diversi paesi. Questo grafico aiuterà a spiegarsi.

Come si vede il primo grafico mostra il crollo delle attività transfrontaliere dal 60% del pil del 2007 a meno del 40%. Ma in questo aggregato si nasconde la possibilità di una lettura errata della realtà. “Qualora una banca erogasse un prestito a una compagnia asiatica trasferendo prima i suoi fondi presso la propria filiale di Londra – spiega Shin – ciò produrrebbe una doppia contabilizzazione dell’ammontare del prestito al mutuatario ultimo nelle cifre del settore bancario transfrontaliero in quanto esse comparirebbero nelle statistiche bancarie transfrontaliere due volte, dato che le transazioni vanno da un isola all’altra”. Queste doppie contabilizzazioni vengono definite posizioni infragruppo e nel grafico di sinistra sono quelle in blu. Già ad occhio si vede che sono una quota rilevante del totale.

Serve perciò una visuale differente. La Bis si serve della statistiche bancarie consolidate, che si occupano proprio di contabilizzare le posizioni bancarie a livello di gruppo, e poiché parliamo di gruppi multinazionali, ciò cambia profondamente il significato del dato. Arriviamo così al grafico di destra che contabilizza le attività estere classificandole per paese. ” La visione consolidata – sottolinea – mostra che la contrazione dell’attività bancaria internazionale è ampiamente circoscritta alle banche aventi sede legale in Europa. Negli altri sistemi bancari, in effetti, le attività estere sono cresciute rispetto al PIL mondiale”. Shin si riferisce alle attività estere delle banche giapponesi e Usa. “La lezione da trarre – conclude – non è che la globalizzazione ha raggiunto lo stallo, ma piuttosto che le banche con sede legale in Europa stanno ancora proseguendo il loro processo di consolidamento dopo la crisi. Si tratta più di un aggiustamento ciclico dopo una precedente insostenibile espansione, che di un cambiamento di tendenza”. Per dirla con parole più familiari, la globalizzazione non sta retrocedendo. E’ stata momentaneamente affossata dalle banche europee, il cui peso specifico nell’ecosistema bancario internazionale, è notevole. Queste banche sono ancora alle prese con una correzione – si pensi alla questione Npl – che le ha condotte a raccogliere capitale e insieme diminuire i prestiti, per la semplice ragione che fino al 2007 hanno fatto esattamente il contrario. Anche questa evidenza si può osservare in questo grafico. Non è la globalizzazione a essere entrata in crisi. Ma un certo modo di fare banca.