Etichettato: the walking debt

Tormenti e speranze dell’economia extra Ue

Siamo arrivati a metà del 2017 ma il quadro generale dell’economia internazionale non è dissimile da quello che chiudeva il 2016. Questi primi sei mesi dell’anno si sono caratterizzati per l’alto tasso di vicende politiche, circostanza che accompagnerà anche i prossimi sei mesi del 2017, e una sostanziale conferma delle politiche economiche che i principali paesi hanno seguito per tutto l’anno scorso. L’economia internazionale si sta lentamente trascinando fuori dalla crisi, e l’Europa, sta facendo la sua parte. Ma le situazioni rimangono complesse, aggrovigliate in problemi che non riescono a trovare una soluzione per la semplice ragione che i problemi affondano nella radice delle società.

Poiché è difficile, per non dire impossibile, avventurarsi in previsioni sul futuro prossimo, è molto più utile riepilogare lo stato dell’economia internazionale giovandoci dell’esame più recente che abbiamo a disposizione, ossia la relazione annuale della Banca d’Italia sul 2016, pubblicata la settimana scorsa, che contiene un interessante capitolo dove si fa un quadro sintetico dello stato dell’arte nelle principali economie del pianeta fuori dall’Europa che, inevitabilmente, sono destinate a influenzare anche le future politiche europee. Un’ottima introduzione che consente di capire meglio l’evoluzione della nostra economia, della quale però ci occuperemo la prossima settimana.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: Come va l’economia fuori dall’Europa

Questa settimana Crusoe offre una ricognizione degli andamenti economici nelle principali economia fuori dall’Europa. Un modo per guardare un po’ oltre il nostro solito limitato orticello, consci del fatto che in un’economia globalizzata come la nostra, i confini degli stati sono di fatto un’astrazione quando parliamo di vicende economiche. Chi pensa che conoscere gli andamenti della Cina o del Brasile non ci riguardi, ignora quanto il sistema finanziario e quello commerciale abbiano avvolto in una rete strettissima i continenti. Per questa ricognizione ci siamo serviti dell’ultima relazione annuale di Bankitalia, che contiene anche le considerazioni finali del governatore Visco, che abbiamo pubblicato in stralci nelle nostre “Parole Famose”. Una lettura molto utile e densa di informazioni da conoscere, a cominciare da quelle sulle sofferenze bancarie, in un momento in cui si parla di nuove banche da salvare (le venete).

Come lettura della settimana, abbiamo proposto l’ultimo Global prospect della Banca Mondiale, uscito pochi giorni fa. Conclude la nostra newsletter la selezione delle principali notizie della settimana e le notizie invisibili, quelle che trovi solo su Crusoe. Buona letture.

Ci rivediamo il 16 giugno.

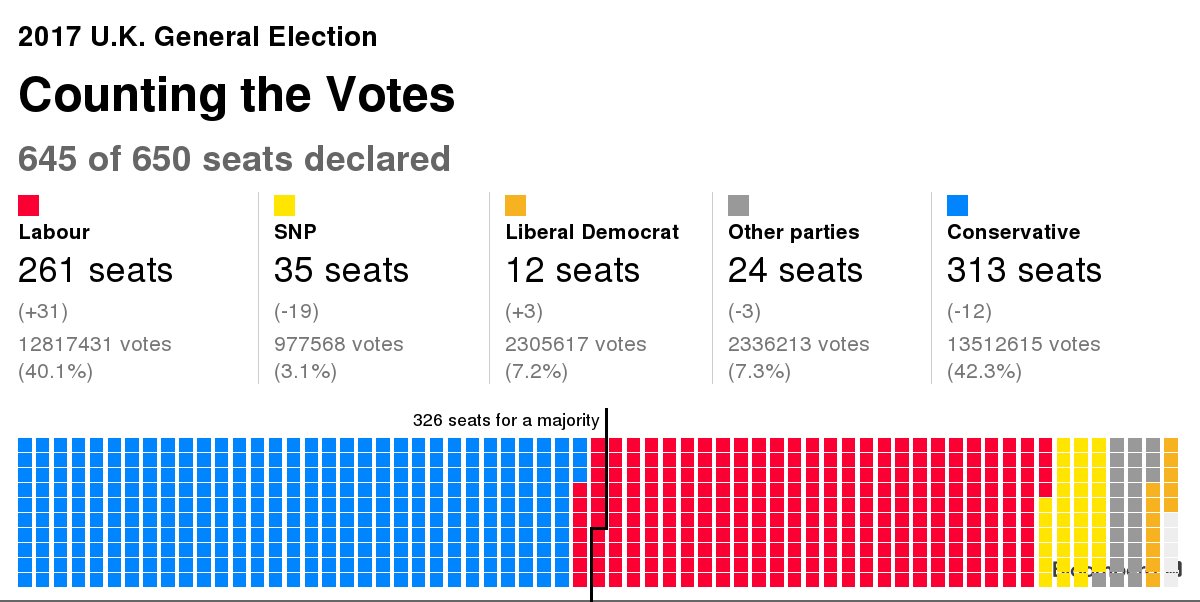

Cronicario: La vispa Theresa alla fine l’han presa

Proverbio del 9 giugno Ciò che piace al capo non sempre piace ai giovani

Numero del giorno: 6.270.000.000 Deficit previsto per l’Inps nel 2017

Com’è che dice la poesia? La vispa Teresa gridava l’ho presa, l’ho presa, e invece alla nostra povera Theresa May è finita che han preso lei, e scusate la rima baciata internazionale.

Se la sono proprio cucinata bene i perfidi albionesi (o albionici? boh), insomma i suoi connazionali, che prima hanno cavalcato la Brexit e l’han fatta diventare primo ministro e poi le hanno in pratica votato contro, per nulla sedotti dalle sue fiammanti scarpette rosse

e dando anzi un sacco di voti a un socialista barbuto.

No, scusate, ho sbagliato foto. Era lui:

Ma d’altronde i socialisti son sempre

Ora potremmo discutere a lungo del cattivo gusto di un popolo che preferisce un vecchio barbuto a una old lady in scarpe rosse, ma mica ho dimenticato che il Cronicario parla di cose serie… Sarà pure venerdì, il padre di tutti i riposi, ma badiamo al sodo su queste righe. Perciò beccatevi un po’ di numeri gentilmente offerti da Bloomberg. Prima quelli del nuovo parlamento britannico, che già saprete a memoria però una rinfrescatina non fa mai male.

E poi fatevi due risate con la sterlina, che a distanza di un anno dal tonfo della Brexit (correva il giugno 2016) ne fa un altro. Questo è il calo rispetto all’euro.

Verso il dollaro va giù uguale.

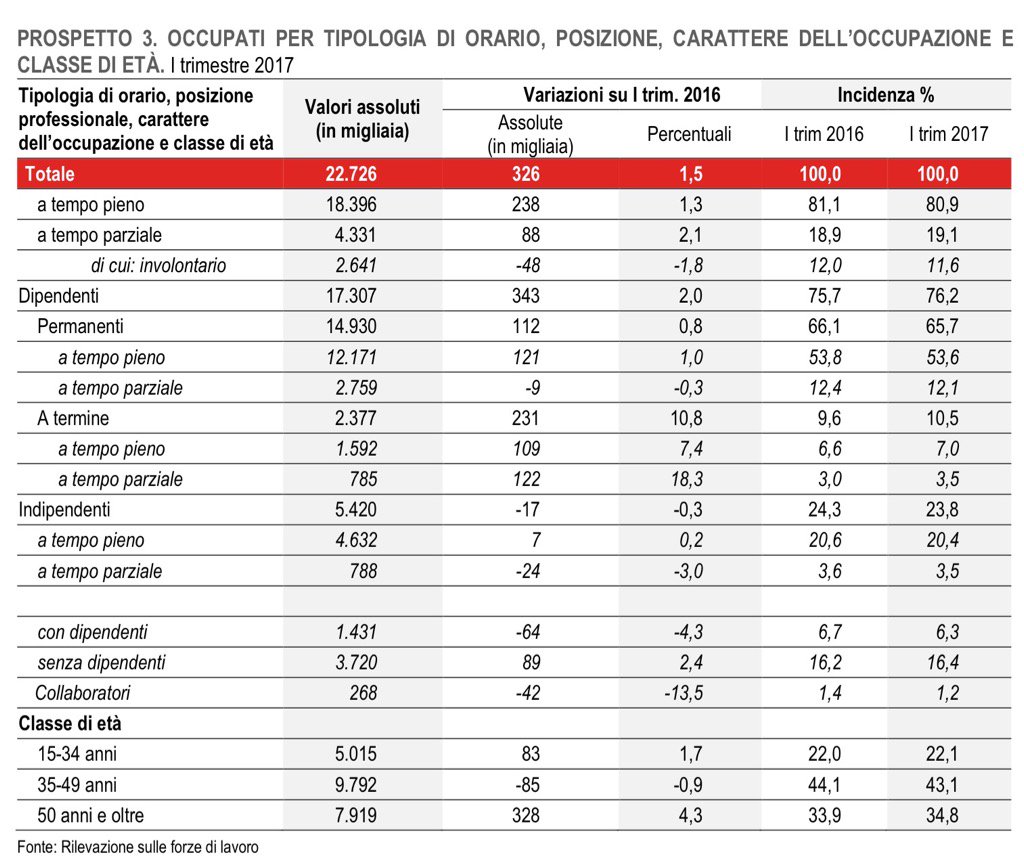

Visto che la vispa Theresa a sberle l’han presa (riscusate la rima), e non si può concludere la settimana con una notizia triste, ecco la buona nuova che ho trovato grazie ai buoni uffici Istat: L’occupazione è migliorata. Addirittura il tasso di disoccupazione dei 15-34enni è sceso al 22,7%.

Eh già: andiamo alla grande. Date un’occhiata a questo.

L’occupazione che cresce di più è quella degli over 50, che, invecchiando e non potendo più godersi una sana e consapevole pensione anticipata per colpa (o per merito) della legge Fornero ingrossano le fila degli occupati. Ah, non si può dire? Vabbé.

Ci vediamo lunedì.

Cartolina: La minoranza rumorosa

La fonte (la Commissione Ue) rende sospetto il sondaggio (il sostegno popolare all’euro), diranno molti. E il problema sta tutto qua. Questi molti in realtà sono pochi ma molto rumorosi: percuotono le tastiere sui social network, rintronando il web, e urlano ai comizi o nelle tv, che li ospita per amore di spettacolo, lanciando anatemi contro la moneta unica, che nelle loro possenti elucubrazioni è fonte di ogni male. Però, pure se la fonte rende sospetto il sondaggio, come dirà questa minoranza rumorosa, rimane il fatto che suona credibile osservare che almeno uno su quattro, fra gli eurodotati ai giorni nostri, odi l’euro, probabilmente perché vorrebbe più denaro e crede che, scambiando l’euro con un altro conio, questo miracolo avverrebbe. Nessuno può dire a queste persone che si tratta di pensiero magico senza essere accusato d’ogni nefandezza. Perché questa minoranza, oltre ad essere rumorosa, è anche assai permalosa e dotata di invidiabili certezze. Ma a ben vedere il problema non sono questi contrari che, sempre secondo il sondaggio, non sono mai stati più di uno su tre. Il problema sono i favorevoli. Che non lo sono abbastanza.

Cronicario: L’Eurozona ci è, l’UK ci fa

Proverbio dell’8 giugno Non si insegna a nuotare al pesce

Numero del giorno: 45,41 Quotazione in dollari del petrolio a NY alle 15.20

Bum bum, fa Supermario sfoderando certi numeroni sulla crescita dell’eurozona che quasi quasi ci invidiano all’estero. Guardate qua le agenzie di stampa, con tanto di crocette: ++Bce rivede al rialzo pil eurozona, +1,9% nel 2017 ++, che peraltro fa il paio con Eurostat che poche ore prima che la Bce svolgesse le sue previsioni, faceva i suoi conti sul primo trimestre 2017.

E che ci dice Eurostat? Che il primo trimestre abbiamo spuntato un +0,6%, mentre su base annuale, ossia rispetto al primo quarto 2016, siamo arrivati proprio a +1,9%. Come dire: il presente viene dal passato e porta con sé in grembo il futuro.

E che altro ha detto il nostro Mago di EZ? Che la crescita sale, sì, ma l’inflazione che rallenta all’1,5 quest’anno e addirittura fino all’1,3 nel 2018. Ma che succede? Le solite cose: il petrolio, che oggi è sceso ancora, ma anche i salari che sono cresciuti poco, l’economia che tira ma non quanto dovrebbe e perciò s’ammoscia.

In questo festival dell’ovvio, dove la decisione di prolungare il QE per quest’anno e poi si vedrà il prossimo, si segnala la notizia che la Bce non dice più di essere disposta a tagliare ancora i tassi perché, dice Supermario, ormai il rischio deflazione è scomparso e per giunta i dati “indicano una crescita solida e ben diffusa”.

Insomma: l’Eurozona ci è.

Dall’altra parte della Manica intanto l’UK fa sul serio insomma. Oggi votano e stanotte sapremo chi vince anche se le previsioni dicono lei.

Chi vivrà vedrà. Intanto l’UK ci fa.

A domani

La nuova rivoluzione culturale cinese: quella statistica

Nel lungo percorso che la Cina ha iniziato per trasformarsi da command economy, come la chiama la Fed, a market economy gioca un ruolo tanto fondamentale quanto poco osservato l’adeguamento dell’armamentario statistico che sottintende alle rilevazioni che il resto del mondo deve valutare per prendere le decisioni. Per dirla in altro modo, la globalizzazione della Cina passa pure per l’adeguamento dei suoi standard statistici, e non è un problema da poco.

Proprio la Fed di S.Louis se ne occupa in un post recente che si pone proprio la domanda se i dati statistici forniti dalla Cina siano coerenti con quelli internazionali, o se, come molti sospettano, così ancora non sia. La conclusione è che le statistiche cinesi non sono ancora affidabili. Ma più che questo risultato, in parte scontato, è interessante comprenderne la ragione, perché ci insegna molto sul senso, il significato e lo scopo delle rilevazioni statistiche.

Come premessa giova ricordare, come molto opportunamente fanno gli economisti autori della ricerca, che dal 1978, quando la Cina iniziò la sua lunga marcia verso il mercato, il pil cinese è passato dal 2,3% dell’economia globale a circa il 18%, con ciò mutando una volta per tutte l’occhio degli osservatori internazionali. Quando un’economia pesa così tanto, ha perfettamente senso interrogarsi sui suoi consumi, gli investimenti e così via, ossia aver bisogno di quelle informazioni che compongono la statistica dell’economia di mercato.

Gli autori dello studio hanno esplorato i metodi di rilevazione del Chinese National Bureau of Statistics che, dicono, ha sicuramente migliorato la qualità del proprio lavoro rendendo le statistiche cinese migliori di molti di altri paesi emergenti. “Tuttavia – scrivono – a causa della complessità dell’economia cinese e dalle sfide poste dal passaggio da command economy a market economy, le statistiche cinesi rimangono inaffidabili”.

Sbaglierebbe chi pensasse che questa scarsa affidabilità sia conseguenza di un disegno del governo. Il punto saliente è che lo scopo della rilevazione statistica è molto diverso se si ha a che fare con un’economia pianificata rispetto a un’economia di mercato, e i nostri autori lo spiegano molto bene. L’ufficio cinese di statistica, NBS, fu creato, ricordano gli autori, per raccogliere i dati su agricoltura e produzione nelle aziende produttrici controllate dal governo (state-owned enterprises). “In una command economy – osservano – lo scopo principale di un ufficio statistico è tracciare la produzione fisica per assicurare che l’attività economica incontri i suoi obiettivi prefissati di produzione, in modo da consentire allo stato la corretta allocazione di materie prime”. In sostanza, poiché lo stato deve pianificare le quantità da produrre e sulla base di queste le necessità di materie prime, un ufficio statistico serve solo a rendicontare che ci sia corrispondenza fra le quantità pianificate contandole fedelmente, insieme ai sistemi di produzione che trasformano gli input in output. La statistica, come è nella sua natura, serve uno scopo che è squisitamente politico: non vive nell’iperuranio.

In un’economia di mercato, al contrario, “l’ufficio statistico segue più ampiamente l’attività economica, basandosi sul concetto di variabili come il PIL, l’occupazione e la disoccupazione, per ottenere misure macro-economiche”. Non si tratta quindi di contare (per controllare) le quantità fisiche dei processi produttivi, ma di immaginare nuove variabili coerenti con un’economia che ha (in teoria) una logica di funzionamento diversa da quella pianificata.

Sul finire degli anni ’70 la Cina iniziò la sua lunga transizione verso l’economia di mercato, consentendo agli individui di possedere un’azienda e creando zone economiche speciali dove indirizzare i loro investimenti. Ne è venuto fuori un settore privato, che prima semplicemente non c’era, e che “è cresciuto più velocemente di quanto l’NBS fosse attrezzato a fare”. Alcuni di questi neonati business man non riportarono dati, secondo alcuni economisti, fino all’inizio degli anni ’90. L’economia privata cinese era autenticamente sommersa.

Nel 1993, la Cina entrò nel sistema di conti nazionali adottato dalle Nazioni Unite che utilizza l’approccio convenzionale del valore aggiunto per calcolare il Pil. Ma proprio concetti come valore aggiunto erano difficili da digerire per generazioni di burocrati addestrati alla command economy. “Capirli e adottarli richiede tempo”, scrivono i nostri economisti rappresentando con queste poche semplici parole il tormento di un cambio di paradigma economico che da quasi trent’anni impegna la Cina.

Ora ci saranno pure i casi di falsificazioni fraudolente dei dati, specie in alcune aree rurali, come riportano alcuni osservatori, ma il problema più autentico è che la Cina sta affrontando una nuova rivoluzione culturale. Solo che invece del libretto rosso di Mao usa un manuale di statistica.

C’è troppa globalizzazione o troppo poca?

Nel tempo in cui la globalizzazione, intesa come internazionalizzazione delle risorse e dei commerci, finisce all’indice, accusata com’è di terribili nefandezze, è interessante leggere un approfondimento che l’Istat ha dedicato alle nostre imprese esportatrici che ha il pregio di provocare domande, assai più che fornire risposte. Queste ultime qualcuno le troverà facendo leva sulle proprie convinzioni – fonte purtroppo di tanti luoghi comuni – oppure coltivando il dubbio, che poi dovrebbe essere l’esercizio preferito di chi è interessato a comprendere piuttosto che a pontificare.

Il tema è interessante perché il nostro export, pure se ancora sottotono rispetto ai primi anni 2000 (vedi grafico), è stato di fatto il settore che ha consentito la tenue ripresa degli ultimi anni e la sostanziale tenuta dei nostri conti esteri. Osservare quindi come la crisi abbia mutato le dinamiche delle nostre imprese esportatrici è un ottimo esercizio per capire come questo mutamento sia servito a dare sostanza alla nostra ripresa.

Istat premette che le dinamiche della crisi “hanno favorito un generale consolidamento delle condizioni economico-finanziarie del sistema, a seguito di un processo di selezione che ha prodotto una ricomposizione del tessuto di imprese a favore di quelle finanziariamente più solide”. Inoltre “la capacità di vendere sui mercati esteri ha rappresentato un fattore fondamentale sia per la sopravvivenza, sia per la competitività delle imprese italiane. Con il perdurare della crisi, tuttavia, oltre alla capacità di esportare, per le imprese è divenuto cruciale sia intensificare gli scambi con l’estero (una quota elevata di fatturato esportato è indicativa di

una minore dipendenza dal mercato interno) sia, soprattutto, stimolare una evoluzione nelle forme di partecipazione ai mercati internazionali. Con riferimento a quest’ultima circostanza, in particolare, l’adozione di forme di internazionalizzazione più complesse – che ad esempio contemplino un’ampia diversificazione geografica dei propri mercati o affianchino all’attività di export anche quella di import – si è accompagnata a performance generalmente migliori in termini di creazione di occupazione e valore aggiunto”.

Cosa significa? Qualche premessa metodologica è necessaria per comprendere l’analisi. Istat ha classificato le imprese esportatrici misurando il loro grado di sostenibilità delle condizioni di redditività, solidità e liquidità, e poi ha monitorato l’andamento di questi indicatori al variare delle forme di internazionalizzazione che le imprese si sono date, “esaminando in particolare se a determinati cambiamenti nelle modalità con cui le imprese partecipano ai mercati esteri abbiano corrisposto mutamenti nell’articolazione geografica e merceologica della loro attività internazionale, alla ricerca di una domanda (interna ed eventualmente

estera) perduta”. Per dirla con semplicità, lo scopo dell’analisi era quello di osservare le performance aziendali in correlazione col grado di globalizzazione raggiunto.

La classificazione ha consentito di identificare tre tipologie di imprese: quelle in salute, quelle fragili e quelle a rischio, la cui quota relativa è ovviamente mutata nel tempo. Quando si verifica il collasso del commercio degli anni 2008-9 le imprese in salute, che erano in maggioranza, perdono il loro vantaggio iniziale e anzi diventano imprese esportatrici a rischio. Nella seconda fase della recessione, quando la domanda estera riprende a trainare e quella interna si indebolisce, aumentano le imprese esportatrici in salute e vengono riassorbite quelle a rischio. Alla fine del periodo osservato, le aziende più internazionalizzate in salute superano in quota quelle a rischio “fornendo un’ulteriore conferma dell’importanza della partecipazione ai mercati esteri per la solidità e la competitività delle imprese italiane nei difficili anni della seconda recessione”.

Nel biennio successivo, quindi fra il 2014 e il 2016 la domanda estera rallenta e tuttavia le imprese più robuste si dimostrano capaci di sovra-performare le loro esportazioni. Tale risultato è legato “anche alle strategie delle imprese in termini di

diversificazione dei mercati di destinazione e dei prodotti esportati. In particolare, all’aumentare del numero di aree di sbocco delle esportazioni si associa un netto miglioramento dello stato di salute economico-finanziaria”. In pratica, “tra le imprese esportatrici che presentano il massimo grado di diversificazione geografica, un’impresa su due gode di un buono stato di salute economico-finanziaria”. Più l’impresa diventa global, come la definisce Istat, meno si trova esposta alla fragilità.

Diventa perciò interessante osservare questa popolazione di imprese. Istat osserva che “le unità internazionalizzate alla fine della seconda recessione sono poco più di 240 mila, impiegano quasi 5 milioni di addetti e producono oltre 360 miliardi di valore aggiunto”. E’ anche utile sapere che “tra queste, la forma di partecipazione più frequente agli scambi internazionali è di tipo “passivo”: la classe più numerosa (poco più di 100 mila unità, il 42,2 per cento del totale) è infatti quella delle imprese che svolgono esclusivamente attività di importazione, ma queste spiegano complessivamente un quinto degli addetti e del valore aggiunto”. Questa tabella riepiloga il censimento svolto da Istat.

L’istituto ricorda che “all’aumentare del grado di complessità delle forme di internazionalizzazione si associa, in media, un aumento della dimensione, della

produttività del lavoro, del grado di apertura e di diversificazione produttiva e geografica”. Nel 2014 le imprese più “global” rappresentavano il 77,4% dei 369,5

miliardi di esportazioni generati da tutte le imprese esportatrici considerate. Mediamente esportavano più di 27 prodotti in quasi 32 paesi appartenenti a più di sette aree del mondo. Nello stesso anno queste imprese ricavavano in media dalle

vendite oltre confine quasi il 40% del proprio fatturato totale.

Alla fine del periodo “più di 190 mila unità (il 78,2%) hanno mantenuto invariata nei due anni la propria modalità di internazionalizzazione. Poco meno di 30 mila (il 12,2%) si sono spostate verso forme più articolate, a fronte di circa 23 mila unità (il 9,6 per cento) passate a modalità meno complesse. Nel periodo considerato si è verificato quindi un generale spostamento netto verso forme più complesse di partecipazione ai mercati esteri”. Le imprese italiane esportatrici più dinamiche, insomma, sembrano aver imparato la lezione impartita dalla crisi. La sintesi è visibile da questo grafico. Le imprese con forme di internazionalizzazione più complesse e articolate hanno funzionato meglio. L’esperienza perciò mostra che gli imprenditori dovrebbero chiedere più globalizzazione, non meno. Rimane da capire se lo stesso vale per i lavoratori. Ma questo è tutto un altro discorso.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Visco riscrive la storia delle sofferenze bancarie

La narrazione pubblica dedicata alle sofferenze bancarie si è arricchita di un nuovo capitolo dopo la pubblicazione delle ultime considerazioni finali del governatore di Bankitalia. Capitolo importante, vuoi perché mette ordine sulla questione delle cifre in gioco, che così tanto inchiostro hanno fatto versare ai commentatori e agli analisti di cose finanziarie, e vuoi perché la racconta dall’inizio e ipotizza anche una fine, pubblicando anche un interessante serie storica che mostra (vedi grafico) come la situazione delle sofferenze bancarie di oggi sia persino migliore di quanto non fosse nella seconda metà degli anni ’90. Circostanza utile da ricordare per la semplice ragione che mostra come si possa uscire da un situazione difficile senza strapparsi troppi capelli, a patto però di avere le idee chiare e una strategia intelligente. E questo semmai è il problema.

La nuova narrazione di Visco parte da alcuni dati di fatto. Dopo l’esplodere della prima crisi finanziaria, quella del 2008, “il sostegno finanziario fornito dai governi alle banche è stato in molti paesi considerevole” “A conti fatti ci si accorse che “alla fine del 2011 l’impatto sul debito pubblico degli aiuti ammontava al 48 per cento del prodotto in Irlanda, all’11 in Germania, al 7 nei Paesi Bassi e in Belgio. In Italia l’incidenza era pari allo 0,2 per cento del Pil, riflettendo la ridotta esposizione delle banche ai prodotti di finanza strutturata che avevano dato origine alla crisi finanziaria”. Ed è a questo periodo che risale la vulgata secondo la quale le banche italiane si erano “salvate” dalla crisi perché non parlavano inglese. Un modo simpatico per dire che non erano esposte ai prodotti tossici, per lo più made in Usa, che avevano inquinato le altre banche europee.

Senonché, dopo la crisi dei subprime è arriva l’altra, quella iniziata nel 2010, denominata del debito sovrano che ha messo in discussione il funzionamento dell’area monetaria e ha visto esplodere la crisi greca. “Le difficoltà sul mercato dei titoli di Stato si estendevano alle banche, il cui merito di credito veniva assimilato a quello dei rispettivi paesi; la conseguente restrizione dell’offerta di credito contribuiva

all’avvio di una nuova fase recessiva; emergevano timori di reversibilità della

moneta unica”. Così la ricorda il governatore.

Le politiche di austerità, decise in conseguenza, e “l’assenza di un bilancio comune” che “impediva un’azione sovranazionale che compensasse il forte impulso pro-ciclico delle politiche nazionali” determinarono un rapido peggioramento delle condizioni economiche. Sempre pro memoria, “in Italia le condizioni macroeconomiche si deterioravano rapidamente, ben oltre le proiezioni nostre e dei principali organismi internazionali. Per il biennio 2012-13, a gennaio del 2012 prevedevamo un calo del prodotto dell’1,5 per cento (dello 0,4 in uno scenario meno sfavorevole); in estate la

stima della riduzione passava al 2,2 per cento; a consuntivo si registrava una

diminuzione del 4,5 per cento”.

Fu questa seconda sberla a fare esplodere il problema delle sofferenze. In quel momento l’Italia avrebbe dovuto comportarsi similmente a come avevano agito gli altri paesi europei dopo la crisi del 2008. Ma non se lo poteva permettere. “Alla fine del 2011 le sofferenze nette delle banche italiane erano pari al 2,9 per cento del totale dei prestiti. Un intervento “di sistema” sui crediti deteriorati, con un importante contributo pubblico sulla falsariga di quanto era avvenuto in altri paesi, non appariva giustificato, né possibile”. Non appariva giustificato perché nessuno si aspettava un crollo come quello registrato: “Le previsioni macroeconomiche formulate nel corso del 2012 erano ben più favorevoli dei risultati poi conseguiti”. E più avanti “un intervento dello Stato sui crediti deteriorati non appariva compatibile con le condizioni di finanza pubblica”.

La situazione peggiorò rapidamente con l’aggravarsi della crisi: “Il conseguente aumento dei fallimenti d’impresa e della disoccupazione ha alimentato la crescita delle sofferenze nette, che raggiungevano il 4,8 per cento dei crediti nel 2015”. Ma già dal 2013, quando i mercati dei titoli di stato si era stabilizzato, sarebbe stato auspicabile “la costituzione di una società di gestione degli attivi bancari deteriorati con supporto pubblico”, che però “è stata tuttavia impedita dagli orientamenti in materia di aiuti di Stato assunti dalla Commissione europea a metà del 2013”. Non è colpa nostra, insomma, ci disegnano così.

Adesso l’ipotesi bad bank è tornata d’attualità. Sarebbe una “una misura potenzialmente utile, a condizione che il prezzo di trasferimento degli attivi non sia distante dal loro reale valore economico, che l’adesione allo schema da parte degli intermediari avvenga su base volontaria, che le caratteristiche dei piani di ristrutturazione delle banche partecipanti siano ben definite ex ante”. Purché si decida in fretta.

Rimane la questione dei numeri. Visco riporta che alla fine del 2016 i crediti deteriorati iscritti nei bilanci, al netto delle rettifiche di valore, erano pari a 173 miliardi, pari al 9,4% dei prestiti complessivi. Visco sottolinea che “l’ammontare di circa 350 miliardi, spesso citato sulla stampa, si riferisce al valore nominale delle esposizioni e non tiene conto delle perdite già contabilizzate nei bilanci; esso non è

pertanto indicativo dell’effettivo rischio che grava sulle banche”.

Visco ricorda altresì che “dei 173 miliardi di crediti deteriorati netti, 81 miliardi, il 4,4 per cento dei prestiti totali, riguardano crediti in sofferenza, a fronte dei quali le banche detengono garanzie reali per oltre 90 miliardi e personali per quasi 40. Vi

sono poi 92 miliardi di altre esposizioni deteriorate, già svalutate per circa

un terzo del valore nominale”. Il che sembra ridurre di molto il problema. E questo probabilmente è uno degli scopi della narrazione. Infatti viene anche sottolineato che “tre quarti delle sofferenze nette sono detenuti da banche le cui condizioni finanziarie non impongono di cederle immediatamente sul mercato”, mentre quelle in capo a banche in difficoltà che possono essere costrette a disfarsene rapidamente “ammontano a circa 20 miliardi”. Ma è importante sottolineare che “i valori ai quali i crediti in sofferenza sono iscritti nei bilanci sono in linea con i tassi di recupero

effettivamente osservati negli ultimi dieci anni. Se fossero venduti ai prezzi molto bassi offerti dai pochi grandi operatori specializzati oggi presenti sul mercato, che ricercano tassi di profitto molto elevati, l’ammontare di rettifiche aggiuntive sarebbe dell’ordine di 10 miliardi”. In sostanza, se questi 20 miliardi in bilico fossero venduti ai prezzi di mercato, le banche titolari dovrebbero soffrire una perdita da 10 miliardi che probabilmente, essendo già in crisi, le manderebbe al tappeto. E questa è la morale della nuova narrazione sulle sofferenze bancarie. Rischia di venire fuori la necessità di altri salvataggi in stile Mps. Tenete stretto il portafogli.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Miracoli del QE: i governi guadagnano indebitandosi

La buona notizia è che il fabbisogno netto di prestiti dei paesi Ocse è stabile in questi 2017, quotando circa 1,7 trilioni, che sono millesettecento miliardi, al livello del 2016. Altrettanto buona è che la montagna di debito sovrano che si accumulata finora è stabile anch’essa, pure se in leggero aumento, ed è vista raggiungere i 42,2 trilioni nel 2017 a fronte dei 41,3 del 2016.

La cattiva notizia è che queste cifre nascondono un livello di debito storicamente molto elevato, come ha scritto Ocse nel suo ultimo outlook sul debito sovrano, cresciuto dal 49,8 al 74,6% fra il 2007 e il 2015 del pil dell’area Ocse, dovendo i governi necessariamente farsi carico del salvataggio del sistema finanziario. Dopo il 2015 il debito globale ha iniziato a declinare, ma siamo ancora al 73% previsto nel 2017. Questo declino, di sicuro incoraggiato dalla politica monetaria che ha schiacciato i rendimenti, ha liberato spazio fiscale che, sottolinea Ocse, dovrebbe essere utilizzato dai paesi che ne dispongono per politiche di investimenti pubblici.

Senonché non è tutto oro quello che la politica monetaria sembra far luccicare. Il calo dei tassi ha generato una montagna di bond pubblici – parliamo di circa 10 trilioni di dollari – che viene remunerata a rendimenti negativi, con tutto ciò che comporta sul versante della stabilità finanziaria, visto che questi bond in gran parte vengono acquistati da grandi investitori che poi devono far tornare i conti fra il dare e l’avere dei propri investimenti, perché devono in qualche modo ripagare i propri sottoscrittori, si pensi ad esempio ai fondi pensione.

Tutto al contrario, i governi hanno goduto di queste facilitazioni, alleggerendo notevolmente la propria spesa per gli interessi sul debito. Addirittura in molti casi le emissioni hanno generato pagamenti ai governi che hanno venduto debito a rendimento negativo. L’esame di Ocse, infatti, rivela che in 14 paesi le aste a rendimento negativo hanno riguardato un volume di 1,2 trilioni di dollari fra il 2014 e il 2016, il 65% dei quali sono di provenienza giapponese, il 18 dalla Germania e il 9% dalla Francia. Ancora nel 2014 le emissioni a rendimento negativo pesavano appena 23 miliardi.

In sostanza questo è uno dei piccoli miracoli compiuti dal QE: i governi guadagnano indebitandosi. Alcuni governi (vedi grafico) hanno un totale di emissioni di bond a tassi negativi che supera il 70%. I tassi bassi, inoltre, hanno provocato un aumento esponenziale delle emissioni di bond a durata superiore ai 50 anni. Sono stati emessi anche bond secolari. Capirete che lutto per le casse pubbliche, quando i tassi torneranno a crescere.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Cronicario: S’ammoscia il commercio, ma il petrolio no

Proverbio del 25 maggio Un visitatore accorto apre gli occhi, non la bocca

Numero del giorno: 16,1 Incremento % vendite immobiliare non residenziale 2016

Ogni giorno porta la sua croce, dice il saggio, ma a noi del Cronicario al massimo ci porta la nostra dose di noia statistica, che è – fateci caso – il sottofondo confuso di metà delle nostre conversazioni. Hai sentito questo? Hai sentito quest’altro? E giù numeri e commenti, spesso del tutto incoerenti con i numeri.

Si, scusate: m’è scappato il pistolotto. Vabbé il succo è che pure oggi c’è toccato sciropparci una dose di dati Istat, quelli sul commercio estero extra Ue che sono il nostro orgoglio di solito, ma non nel mese di aprile 2017, visto che abbiamo perso un 4,9% di export rispetto a marzo, che certo era stato un mese eccezionale. La cosa triste è che il calo del commercio estero su base mensile ha riguardato anche gli Usa (-9,6%), che sono uno dei nostri migliori clienti, malgrado costoro proprio nel mese di aprile abbiamo importato più del solito dal mondo.

Su base trimestrale siamo a un misero +0,4% sul precedente, complice anche una robusta crescita delle importazioni, con i beni di consumo durevoli a crescere del 7,6% e l’energia del 4,5%.

A proposito di energia: che succede a Vienna? Oggi l’Opec doveva decidere sui tagli, se farne di più, se farne di meno, se fare più a lungo o fare più corto, se farli cotti o farli crudi e alla fine i soliti beneinformati ci hanno detto che i tagli rimangono fino a marzo 2018 al livello attuale, ossia 1,8 milioni di barili al giorno, già in larga parte compensati dalla Libia e dallo Shale Usa. Persino quei fenomeni del Fmi se ne sono accorti: l’accordo dell’Opec per la proroga dei tagli per 9 mesi ”aiuterà temporaneamente i paesi produttori, ma nel medio termine avrà un impatto limitato con l’ascesa dello shale americano”, ha detto il portavoce del Fmi, Gerry Rice. E il petrolio?

C’aveva ragione quel tale che diceva che il petrolio si è inchiodato a 50 dollari e là rimarrà chissà fino a quando. Diciamo che almeno il petrolio non si è ammosciato.

Infine una nota di colore: In Italia l’età media dei partecipanti ai consigli di amministrazione è…

Quando si dice capitalismo giovane.

A domani