Categoria: Annali

La crisi ha fatto nascere imprese più robuste in Italia

Se non fosse ormai un luogo comune dire che le crisi nascondono opportunità, sarebbe la degna morale di una storia raccontata nell’ultima relazione annuale di Bankitalia, dove si osserva fra l’altro l’incidenza della spesa per ricerca e sviluppo nel nostro paese nel confronto con la media l’Ocse. Un tema strategico, come d’altronde quello dell’istruzione, del quale non si discorre mai abbastanza. Pochi dovrebbero dubitare che il futuro sarà segnato dallo sviluppo tecnologico, e quindi dalla necessità avere lavoratori istruiti abbastanza da cavalcarlo. E tuttavia mentre si fa un gran discorrere di investimenti in opere pubbliche, inseguendo chimerici moltiplicatori, chissà perché considerati più robusti quando implicano ferro e cemento, poco si ragiona su come si potrebbe favorire ciò sembra destinato a far la differenza in futuro: l’innovazione.

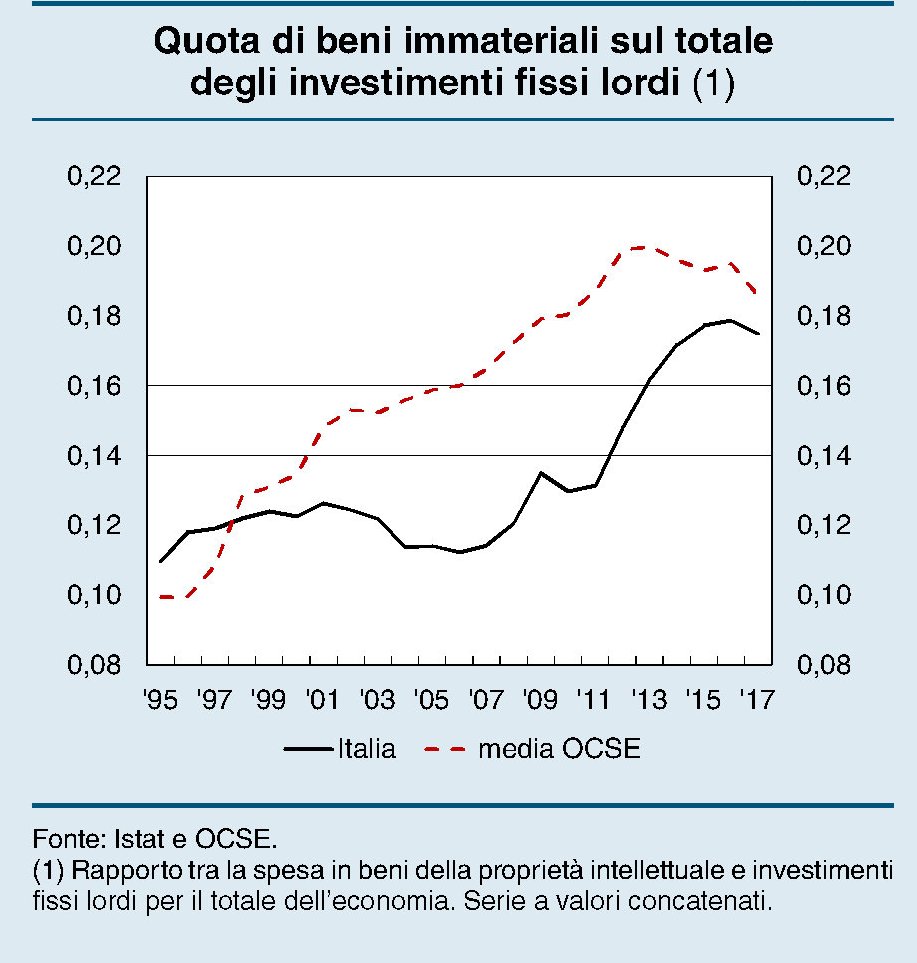

DI buono c’è che alla carenza del discorso pubblico pare supplisca una certa iniziativa privata, che malgrado tutto ancora resiste in Italia. Eroicamente, vien da dire. Se ne trova traccia proprio nel breve approfondimento pubblicato da via Nazionale, che potremmo raccontare partendo dalla fine, che poi è il succo della faccenda. In Italia negli anni peggiori della crisi, fra il 2008 e il 2013, sono nate società che sono risultate più lungimiranti, almeno relativamente alla quota di investimenti che hanno espresso in beni immateriali, e più produttive, capaci perciò di affrontare con maggiore resilienza le avversità creditizie e quindi sostanzialmente più robuste.

Partiamo da una premessa. “Nella media dei paesi Ocse – scrive la Banca – l’incidenza delle spese in ricerca e sviluppo, software e altri prodotti della proprietà intellettuale sul totale degli investimenti è quasi raddoppiata negli ultimi vent’anni, fino a raggiungere il 20 per cento, sostenendo l’innovazione tecnologica e la crescita”.

Come si può osservare dal grafico sopra, in Italia gli andamenti sono stati diversi. C’è stata una sostanziale stagnazione degli investimenti sin dalla metà degli anni ’90. Solo nella seconda metà del primo decennio del 2000 la curva inizia ad inclinarsi positivamente, pure senza raggiungere la media Ocse. Questa circostanza è stata determinata dal fatto che “alla crescita degli investimenti in capitale immateriale (complessivamente pari al 20 per cento tra il 2007 e il 2018) si è associata la caduta di quelli in capitale fisico (circa il 25 per cento)”. Quindi una brutta notizia, ossia il calo degli investimenti in capitale fisico, ha fatto emergere quella buona, ossia l’aumento di investimenti in capitale immateriale.

Questi ultimi sono cresciuti non solo relativamente ma anche in valore assoluto. E tale aumento, spiega Bankitalia facendo riferimento a uno studio svolto sui bilanci delle società italiane, “è interamente attribuibile alle imprese nate in quegli anni (2008-2013), a fronte di un calo tra le aziende già presenti sul mercato”.

In particolare, sottolinea Bankitalia, “tra il 2008 e il 2013 le start up, pur rappresentando meno del 15 per cento del campione analizzato, hanno contribuito per oltre il 50 all’accumulazione di capitale immateriale”.

Queste nuove imprese sono risultate “essere mediamente più produttive, con un minore rapporto tra capitale e prodotto, e più orientate verso gli immobilizzi immateriali sia nel confronto con i valori osservati per le imprese già esistenti sia rispetto a quelli prevalenti tra le start up nate prima della crisi”. In sostanza queste aziende sono più orientate verso il capitale non fisico, con la ulteriore conseguenza che hanno sofferto meno la stretta creditizia negli anni difficili che ha “determinato una più accentuata selezione a favore di nuove imprese dotate di una tecnologia ad alta intensità di beni immateriali”. La minore necessità di capitale è dipesa da una capacità di autofinanziamento più elevata, “frutto da un lato di una minore domanda di capitale complessivo per unità di prodotto” e dall’altro “di una maggiore profittabilità dei loro investimenti”.

Insomma, sono nate aziende adatte a vivere in un ambiente sostanzialmente diverso da quello antecedente alla crisi. E lo mostrano anche i dati sulla natalità delle imprese del periodo che “sono diminuiti meno di quelli delle altre tipologie di aziende”, come si può osservare nel grafico sotto.

La conclusione di Bankitalia è chiara: “Le coorti di aziende nate durante la crisi hanno però continuato a sostenere l’accumulazione di beni immateriali, ponendo le basi per un rilancio dell’innovazione tecnologica e della crescita”. E questo per una paese che, ancora nel 2018, ha visto diminuire la spesa in ricerca e sviluppo (in rapporto al PIL risulta pari all’1,5 per cento, circa la metà di Germania e Francia) è una buona notizia. Una delle poche. La circostanza poi che “le imprese italiane hanno accresciuto la loro spesa in ricerca e sviluppo dell’1,8 per cento, un tasso superiore a quello di università e altre istituzioni pubbliche” ci dice un’altra cosa. Un settore privato dinamico, assai più che uno stato interventista, fa la differenza. E di molto.

Cronicario: I predatori del trilione perduto (senza patrimoniale)

Proverbio del 12 giugno L’uomo morale si adatta alle circostanze della vita

Numero del giorno: 0,069 Tasso interesse Bot annuale venduti oggi in asta

La migliore del giorno, ma che dico del giorno, della settimana, ma che dico della settimana, del 2019, non la sento dai soliti VicePremier, che uno se l’aspetta, ma dal capo di una grossa banca col cognome che fa provincia che argomenta così: “Serve un progetto per valorizzare la massa da 1 trilione di euro degli asset pubblici attraverso l’utilizzo in maniera intelligente del risparmio privato, una delle forze dell’Italia, altrimenti sarà inevitabile che questo nei prossimi anni sarà utilizzato per fare la patrimoniale”.

E’ una dichiarazione meravigliosa, ne converrete. Ci dice due cose insieme. La prima è rischiamo una patrimoniale, ma lo sapevamo già. La seconda, che lo stato ha beni per un trilione di euro, che nel caso vi sfugga sono circa 1.000 miliardi. Lo sapevate?

M’inerpico curioso in un mostruoso documento di 1.120 pagine della Ragioneria dello Stato, ma per fortuna mi fermo alle prime decine e poi lo trovo. Il Trilione perduto, dico. E non solo quello.

Incontro pure il gemello diverso del Trilione di attivi: il bisTrilione (ormai quasi tris) ritrovato delle passività, che nel caso il grande banchiere l’abbia dimenticato è l’altra parte del bilancio dello stato. Che dite abbiamo un problema? Vi do un indizio. Il saldo peggiora col passare del tempo.

Ora siccome sono una persona semplice, vorrei che qualche esperto di birignao bilancistico mi spieghi come si fa dire che bisogna fare un’operazione per attrarre il risparmio degli italiani, utilizzando come collaterale – di questo dovrebbe trattarsi, o no? – degli attivi che sono già pesantemente esposti a un passivo di quasi il triplo. Un po’ come chiedere un mutuo sulla casa che ha già tre ipoteche sopra. Così, a naso, lo Stato, per attrarre questo risparmio “che sennò finisce inevitabilmente in una patrimoniale”, dovrà offrire tassi di interesse succulenti, che poi comunque dovranno essere ripagati con le tasse dei sottoscrittori.

Quindi usare i risparmi degli italiani per ripagare i debiti degli italiani, ma senza fare la patrimoniale anzi convincendo pure gli italiani, con la volenterosa collaborazione di banche, gazzettieri, nani e ballerine, che è un affare. Anzi: la cosa giusta da fare. Non è meraviglioso? Se fossi un VicePremier ci farei un pensierino.

A domani.

Cronicario: Una rottamazione ci salverà

Proverbio dell’11 giugno Il cammino del viaggiatore è tracciato dagli astri non dalle dune

Numero del giorno: 0,9 Calo % spesa reale della famiglie nel 2018

Allora: abbiamo il Primo Minestra che assicura “l’impegno del Governo a concordare con i partner europei un percorso credibile di riduzione del debito, nel segno della sostenibilità sociale e senza attuare manovre recessive”.

Poi c’è il ministro Mammamia, quello che si occupa (e non a caso) di economia che fa pure meglio: “Il Governo è determinato a centrare gli obiettivi adottando la dove necessario le iniziative adeguate per il loro raggiungimento”. Stime più aggiornate che “lasciano intendere che a consuntivo i saldi di finanza pubblica saranno sostanzialmente minori, pur a legislazione invariati, di quelli stimati in precedenza e risulteranno di conseguenza coerenti con quanto previsto dal braccio preventivo del patto di stabilità e di crescita”.

Ma soprattutto abbiamo Lui, VicePremier Unoemezzo: “Eviteremo la procedura di infrazione garantendo la crescita, il diritto al lavoro e il taglio delle tasse. Non ci sarà nessuna manovra correttiva e nessun aumento di tasse”.

Avendo la fortuna di essere governato da siffatti fenomeni, attendo spavaldo e speranzoso la prossima mossa del cambiamento, che, manco a dirlo, arriva a stretto giro. La commissione Bilancio della Camera riapre i termini della rottamazione delle cartelle esattoriali. C’è tempo fino al 31 luglio per chiudere quel debituccio, che sarà pagabile in 17 rate. Speriamo in minibot.

Dagli amici mi salvi Dio…

A domani.

Non tutti i poveri assoluti hanno diritto al reddito di cittadinanza

L’ultima relazione annuale di Bankitalia contiene un breve approfondimento che ci consente di fare le prime osservazioni sugli esiti concreti, molto istruttivi, del reddito di cittadinanza. La banca ha svolto un parallelo fra l’istituto dei reddito di inclusione (ReI) e il reddito di cittadinanza (RdC) che ci consente di osservare diverse peculiarità del nuovo strumento di contrasto alla povertà, uno dei quali è particolarmente interessante. Per dirla con le parole di Bankitalia “la platea dei potenziali aventi diritto all’RdC coincide solo in parte con quella degli individui classificabili come poveri assoluti”. Come dire: non basta essere poveri per avere il RdC. Il che sicuramente sorprenderà molti, anche al governo.

Come si può osservare sul grafico di destra, fatto 100 il numero dei poveri assoluti, la quota di quelli eleggibili per il RdC, a livello nazionale, arriva a 59. Il 35% non ha i requisiti reddituali o patrimoniali, mentre il restate 6% non ha i requisiti di residenza. Se disaggreghiamo il dato nelle tre macroaree che compongono il paese abbiamo che al Nord il disallineamento fra poveri assoluti e percettori potenziali di RdC è ancora più ampio. Questi ultimi, infatti, sarebbero solo il 45% dei poveri, mentre al centro si arriverebbe al 57% e al Sud al 72%. Ciò malgrado, Bankitalia riconosce che il RdC migliora la situazione della popolazione con fascia di reddito più bassa. In caso di applicazione piena della norma, la povertà assoluta scenderebbe dal 7,3% al 4,4 della popolazione. Ma comunque rimarrebbe.

A determinare la differenza notevole fra Nord e Sud nell’impatto del Rdc concorrono innanzitutto il maggiore costo della vita a Nord rispetto al Sud, e poi la maggiore presenza di cittadini stranieri. Quanto al primo punto, è utile ricordare che la qualifica di povero assoluto “si basa sui livelli di consumo familiare dichiarati in indagini statistiche”. Quindi è evidente che un livello più elevato dei prezzi determina un minore livello di consumi e quindi “statisticamente” un numero più elevato di poveri. Ciò a fronte del fatto che l’accesso al RdC è condizionato da requisiti di reddito, patrimonio e residenza.

La maggiore presenza di stranieri a Nord, inoltre, rende meno pervasiva la penetrazione del RdC in queste regioni perché la norma ha previsto un requisito più stringente rispetto al ReI per avere diritto al sussidio (dieci anni di residenza in Italia anziché due). Quindi un immigrato che vive al nord da meno di dieci anni e che risulta povero non avrà diritto al sussidio. Ciò ha provocato l’esclusione “dalla platea degli aventi diritto di circa 90.000 nuclei che avrebbero avuto invece diritto al ReI (l’8 per cento del totale)”. A ciò si aggiunga che “la più elevata presenza di stranieri nel Centro Nord (dove rappresentano circa la metà degli individui che si collocano nel primo decimo della distribuzione del reddito disponibile equivalente) accentua la concentrazione dei nuclei beneficiari dell’RdC nel Mezzogiorno (53 per cento, contro il 40 del ReI)”.

Se guardiamo ancora al confronto fra ReI e RdC, emergono altre peculiarità. Innanzitutto emerge che “la spesa complessiva nelle stime del Governo, che ipotizzano un’adesione alla misura parziale da parte dei potenziali aventi diritto, è pari a regime a 7,2 miliardi, all’incirca il triplo di quanto previsto per il ReI”. La spesa complessiva sarebbe arrivata a 10,3 miliardi se tutte le circa due milioni di famiglie, pari a 5,3 milioni di persone, avessero fruito del diritto. Per il ReI si stimavano 1,1 milioni di nuclei familiari per 3,1 milioni di individui con una spesa complessiva di 3,3 miliardi. A fronte di queste stime, a fine maggio, secondo gli ultimi dati Inps le domande di sussidio erano arrivate a 1,252 milioni, con un tasso di rifiuto pari al 26%. Quelle accolte al momento sarebbero 674.000 con un importo medio di 540 euro.

Il RdC, inoltre, prevede anche un beneficio maggiore di quello del ReI, con un valore teorico – i famosi 780 euro al mese – che “si colloca in prossimità della soglia di povertà relativa stimata dall’Eurostat per il 2016, un livello più elevato nel confronto internazionale”. In Spagna, Francia e Germania provvedimenti simili al RdC raggiungono percentuali sulla soglia pari rispettivamente al 63, 50 e 39%. Quindi quando si dice che anche in altri paesi esistono strumenti analoghi al RdC bisognerebbe anche ricordare quanto eroghino. Anche perché c’è sempre il rischio di “spiazzare” l’offerta di lavoro. A tal proposito, scrive Bankitalia, “i conseguenti effetti di disincentivo all’offerta di lavoro potranno essere solo attenuati dal previsto potenziamento dei Centri per l’impiego”.

Altra caratteristica utile da sottolineare è che “nel confronto con il ReI, l’RdC è relativamente meno generoso per i nuclei con minori rispetto a quelli con soli adulti: la scala di equivalenza adottata al fine di riproporzionare il beneficio per tenere conto dell’ampiezza familiare prevede infatti maggiorazioni più basse per gli ulteriori componenti del nucleo, specie se minori”. Insomma: la famiglie che hanno più figli in minore età sono relativamente meno avvantaggiate. Il motivo? Facile: “L’applicazione all’RdC della stessa scala di equivalenza adottata per il ReI avrebbe innalzato la spesa del 43 per cento; il mantenimento del costo complessivo della misura avrebbe richiesto un abbattimento del massimo beneficio mensile ottenibile da un single a 680 euro”. In fondo si fanno sempre meno figli in Italia. Chissà perché.

Quello che c’è da sapere sulla sfida hi tech fra Usa e Cina

L’onda lunga delle guerra commerciale fra Usa e Cina esercita una potente fascinazione sulle opinioni pubbliche capace di occultare questioni complesse che pure hanno contribuito non poco a motivarla. Difatti, come appare chiaro agli osservatori più attenti, i dazi sono solo uno strumento di un confronto che ha che fare nientemeno che con il ruolo che la Cina vuole e può giocare sullo scacchiere internazionale. Un ruolo che inevitabilmente interferisce con la potenza statunitense che nell’ultimo trentennio è cresciuta sostanzialmente senza rivali e che adesso si scopre improvvisamente assediata. La pax americana seguita alla caduta del muro di Berlino ha germinato un multipolarismo in erba che gli Usa, a torto o a ragione ritengono evidentemente pernicioso e in contrasto con i loro interessi.

Se andiamo a vedere le questioni critiche sulle quali si confrontano Usa e Cina, scopriremo assai più di una semplice questione di dazi. Ci sono questioni territoriali – valga come esempio la tensione crescente sul Mare Cinese Meridionale e la sfida sull’Artico – ma soprattutto ci sono questioni più sottili che impattano sulla filigrana del nostro tempo, fra i quali primeggia la sfida per il primato tecnologico, che ormai ha finito col diventare politico. Come nota Ispi in un recente rapporto dedicato proprio all’analisi di questo difficile e determinante confronto, la questione tecnologica ha finito con l’incarnare una sfida sul modello di organizzazione politica del mondo. Da una parte l’ordine liberale, o sedicente tale, con gli Usa nel ruolo di alfiere (pure se coi dazi), dove lo stato partecipa al discorso economico, anche in maniera piuttosto invasiva, ma esiste ancora un settore privato “libero” di agire. Dall’altra il sistema cinese, ancora denso di incognite, ma del quale si sa che è il partito a determinare nei dettagli l’agenda della politica economica. L’ordine incorporato in questi sistemi economici, viene raccontato come la premessa di un ordine politico dove si confrontano la promessa di libertà dell’Occidente e quella dispotica, pure se nella forma soft della modernità, dell’Oriente. Uno schema facile da comprendere, forse troppo. L’eterno conflitto fra Oriente e Occidente è assai probabile si scioglierà in un matrimonio all’insegna di una sorta di libero dispotismo, con la tecnologia a svolgere il ruolo di nostro guardiano-liberatore, peraltro pagato felicemente da consumatori entusiasti perché iperconnessi.

Ma se davvero sarà così, allora diventa sempre più strategico cavalcare l’innovazione e si capisce perché gli Usa, che fino ad oggi l’hanno gestita – e basta solo internet per capirlo – oggi vivano con crescente irritazione i successi cinesi sul 5G, fino a mettere praticamente fuori legge le compagnie cinesi scacciandole dal loro mercato e quindi da quelli europei. D’altronde la crescita tecnologia della Cina è stata sorprendente, come ricorda il rapporto Ispi nella sua introduzione. Bastano giusto un paio di elementi per dare l’idea, poi approfondiremo. “La più grande di tutte le start-up – nota Ispi nella sua introduzione – è il braccio finanziario di Alibaba (Ant Financial), con un valore stimato di oltre 150 miliardi di dollari Usa. Delle prime cinquanta aziende unicorno (start-up del valore di 1 miliardo di dollari Usa o più), 26 sono cinesi e 16 americane. L’Europa non sta nella lista”.

“In termini di crescita, inoltre, mentre le aziende tecnologiche statunitensi sono cresciute del 26% tra il 2017 e il 2018, le loro Le controparti cinesi sono cresciute del 33%. Questo divario tra Oriente e L’Occidente sta diventando sempre più ampio e non sarebbe saggio ignorarlo”.

Non lo ignoriamo infatti. Proviamo a conoscerlo meglio.

(1/segue)

Puntata successiva: La lunga marcia dell’Hi tech cinese

Cronicario: E neanche questo week end l’Italia esce dall’euro

Proverbio del 7 giugno Dai grandi profitti, grandi rischi

Numero del giorno: 0,3 Stima crescita % Pil prevista da Bankitalia per il 2019

Non c’è niente di meglio di venerdì che sapere che non ti aspettano seccature per il week end. Dovrebbe essere la regola, ovviamente. Ma da quando qualcuno ha iniziato a far circolare piani B, nei quali nello spazio di un week end il governo del turbamento avrebbe deciso la chiusura delle banche, il controllo sui capitali e probabilmente anche del tasso alcolico dopo la mezzanotte, ecco che, tutto d’un tratto, il week end ha iniziato a ispirare una certa tremarella.

Ma adesso non stiamo a preoccuparci. Per fortuna abbiamo VicePremier Unoemezzo che non pago di aver ordinato al Primo Minestra di “nominare subito il ministro per le politiche Ue”, ha pure detto che un’uscita dell’Italia dall’Euro “non è minimamente nei nostri programmi e nelle nostre intenzioni”.

La doverosa precisazione, utilissima specialmente di venerdì, è avvenuta dopo che certi rettiliani avevano sottolineato che la proposta della Lega di introdurre i mini-bot potesse essere il primo passo per un’uscita dell’Italia dall’Euro. Ma in realtà è un chiaro equivoco. Lo sanno tutti che più che uscire dall’euro, dobbiamo farne entrare di euro.

Non sapete che dire? Tranquilli: ci pensa sempre Lui: “Spero che le agenzie di rating ci permettano di dare da mangiare agli italiani” .

E minibot? “Le monete alternative le usiamo al Monopoli”. Buona partita allora.

E buon week end.

Cartolina: L’importanza di chiamarsi Cina

Si può pure pensar male della Cina, come ormai pare sia giocoforza in molti ambienti euro-atlantici, senza neanche far peccato. Il Moloch cinese spaventerebbe anche persone poco avvezze alla tremarella. Si più persino trattar male la Cina, come ormai sembra sia consuetudine negli stessi ambienti, senza neanche pagar dazio, a parte quelli commerciali, ovviamente. E tuttavia rimane il fatto che chi abbia frequentato la storia anche di sfuggita sa – o dovrebbe sapere – quanto abbia pesato la Cina nella storia millenaria delle globalizzazioni. E soprattutto quanto pesi adesso. Si può anche decidere di non far affari con la Cina, ma non è lo stesso che decidere di far affari contro la Cina. Fra una torta piccola e nessuna torta si farebbe bene a distinguere. Prima che sia tardi.

Cronicario: Laggenda degli Incredibili

Proverbio del 6 giugno Nel letto stretto coricati in mezzo

Numero del giorno: 8.659.000 Numero di famiglie con un solo componente in Italia (il 33,9% del totale)

A quelli che si ostinano a non credere la realtà imiti la fantasia, come diceva un celebre poeta, facciamo notare sommessamente che dopo il glorioso ritorno dell’agenda, nel dibattito politico,

oggi siamo andati ben oltre. Ho scoperto che il governo del cambiamento sta interpretando un glorioso gruppo che chiunque sia immaturo come me ha sicuramente conosciuto e amato.

Così sapete pure perché amo il governo del cambiamento. Non solo perché sono supereroi che combattono contro la cattivissima Ue e gli altri mostri spaziali della finanza internazionale, probabilmente rettiliani. Ma perché sono incredibili. Vi faccio un esempio. Oggi Vicepremier Zerocinque se n’è uscito, dimostrando ampio sprezzo del peri(di)colo, dicendo che “pretendiamo un commissario Ue, ma sarà difficile”, che “l’Iva non aumenterà neanche quest’anno” e che, dulcis in fundo, quelli della Ue sono “in malafede o incompetenti”.

Ma la scoperta della vera natura del nostro amatissimo governo del cambiamento la devo a una nota agenzia di rating, quindi sicuramente rettiliana-sorosiana-turbocapitalistico-fuffara che ha avuto l’ardire di dire che i minibot, uno dei fiori all’occhiello del pensiero magico del governo del cambiamento, sarebbero “un primo passo verso la creazione di una valuta parallela e la preparazione dell’uscita dell’Italia dall’Eurozona”. Inoltre “il semplice fatto che la proposta sia tornata alla ribalta è credit negative”, ossia un fattore negativo sul giudizio dell’agenzia di rating che peraltro arriverà il prossimo 6 settembre. E mica finisce qua. Ha pure avuto l’ardire di dire che il debito pubblico dell’Italia “continuerà a salire nei prossimi anni” e che l’obiettivo del governo di un deficit al 2,1% del Pil per quest’anno “manca di credibilità”.

Ed è qui che una volta tanto sono d’accordo con l’agenzia rettiliana. Il governo non è credibile. Meglio ancora: è Incredibile.

A domani.

Dove e per chi è cresciuta la diseguaglianza in Italia

Vale sempre la pena sbirciare nel gran calderone dove cuoce, borbottando, il dibattito pubblico sulla diseguaglianza dei redditi nelle nostre società. Non tanto per nutrire certe invidie sociali, bravissime a farlo da sole. Né per alimentare il piagnisteo, altrettanto bravo a provvedere a se stesso. Quanto perché le analisi sul tema, che ormai appartengono alle cronache del tempo, sono utili strumenti di osservazione. Detto altrimenti, analizzare la diseguaglianza giova a capire meglio come siano strutturate le nostre società.

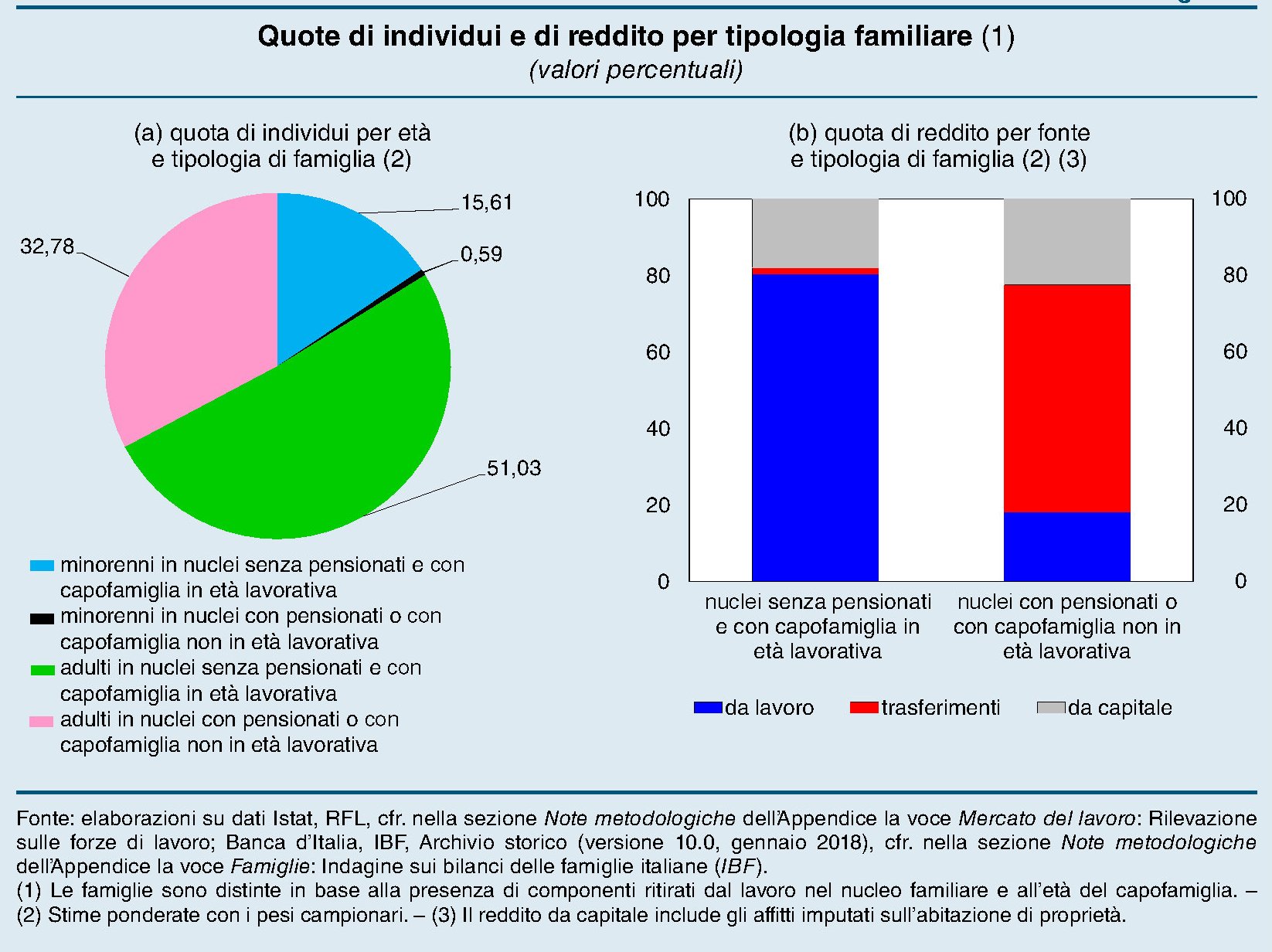

Un buon esempio è un riquadro contenuto nell’ultima relazione annuale di Bankitalia che ospita un grafico molto utile e informativo.

La prima informazione ce la sottolinea la stessa Banca. “Circa il 60 per cento delle famiglie italiane – comprendente il 70 per cento della popolazione e la quasi totalità dei minori – ha un capofamiglia in età lavorativa e non ha pensionati tra i suoi componenti”. Per queste famiglie “il reddito da lavoro rappresenta l’80 per cento delle risorse disponibili”.

In pratica il 70 per cento della popolazione, quindi circa 42 milioni di persone, ricava l’80 per cento del suo reddito dal lavoro, avendo un capofamiglia in età lavorativa. Il restante 20% deriva da redditi di capitale, nei quali vengono inclusi anche i rendimenti figurativi degli affitti. Poiché sappiamo che molti italiani hanno casa di proprietà, è lecito stimare che gran parte di questi redditi di capitale corrispondano al rendimento della casa di proprietà, anche se le famiglie dispongono anche di corposi attivi finanziari.

La seconda informazione utile la possiamo ricavare da soli. Per gli altri 18 milioni di italiani circa il 60 per cento del reddito arriva da trasferimenti – le pensioni in pratica – ma si nota che la quota di redditi da capitale è superiore al resto della popolazione. Quindi è probabile che questa parte della popolazione, oltre agli affitti figurativi, disponga di asset finanziari che concorrono, coi i loro rendimenti, a determinare i loro redditi in media assai più di quanto accada per il resto della popolazione. In sostanza, come è logico attendersi, la ricchezza finanziaria è maggiormente concentrata nella parte più anziana della popolazione che vive di pensione. Non è neanche trascurabile la quota rappresentata dai redditi da lavoro, anche se questi nuclei non hanno persone in età lavorativa.

Possiamo ricavarci una terza informazione. Il 40 per cento dei nuclei familiari italiani è formato da persone non più in età lavorativa, quindi da pensionati.

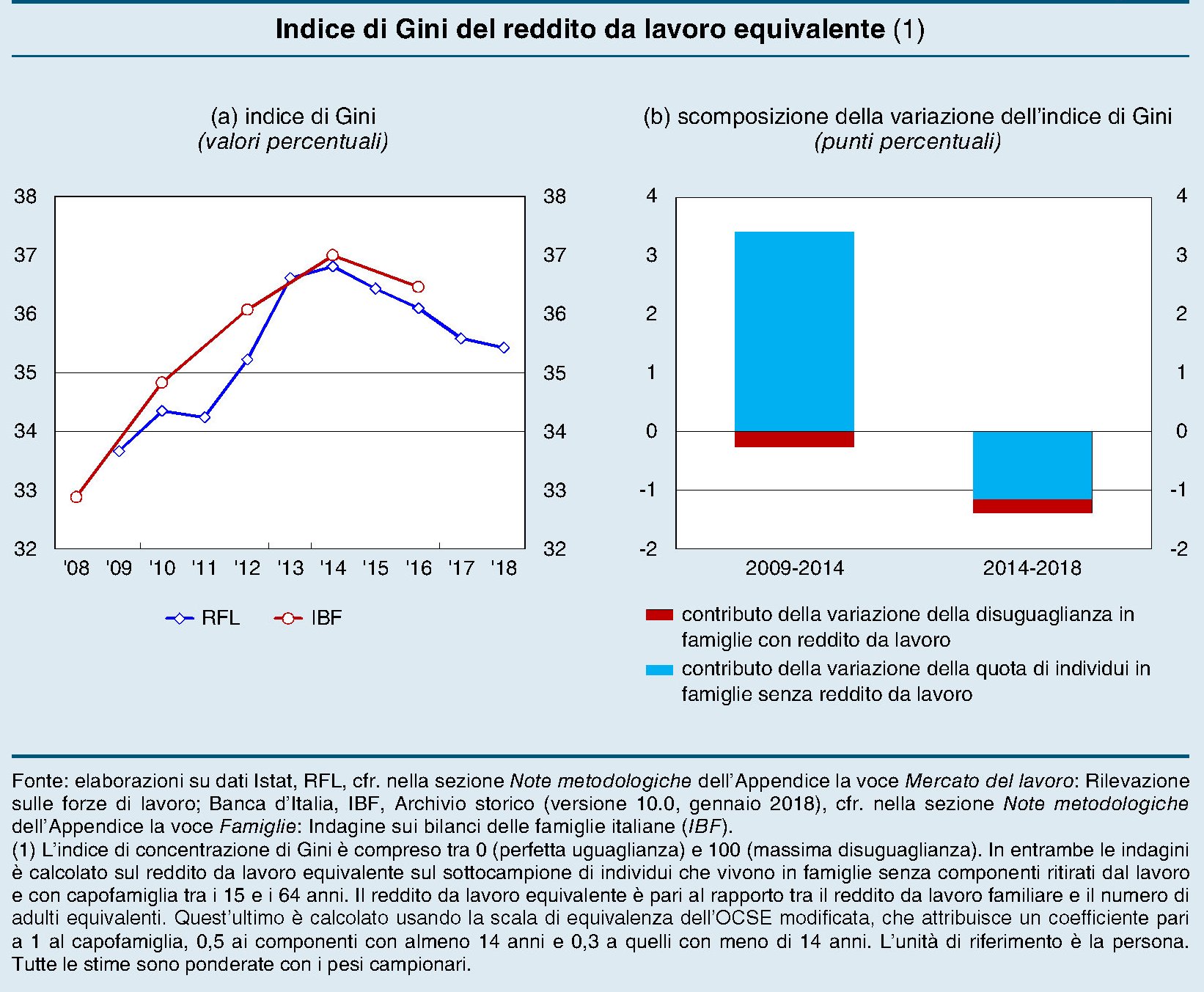

Fatte queste premesse, è utile sapere che “tra gli individui che vivono in nuclei con a capo una persona tra i 15 e i 64 anni e senza componenti in pensione la disuguaglianza del reddito da lavoro equivalente è significativamente aumentata nel periodo 2009-2014: l’indice di Gini è salito dal 33,7 al 36,8 per cento”. Detto altrimenti l’aumento della diseguaglianza si è concentrato fra chi lavora. O, per meglio dire, fra quelli che non lavorano pur essendo in età lavorativa.

Dopo il 2014 si è registrata una lieve riduzione dell’indicatore di diseguaglianza, arrivata al 35,4 nel 2018. La qualcosa “è riconducibile all’aumento delle posizioni lavorative”. Ciò in quanto “gli individui in famiglie senza occupati sono scesi al 10 per cento delle popolazione di riferimento dall’11,2 per cento nel 2014”. Al contempo c’è stata una certa crescita del reddito da lavoro “nei quinti più bassi della distribuzione”, come nota sempre Bankitalia.

Quindi il problema della diseguaglianza si concentra soprattutto fra chi lavora. I nuclei con pensionati, che sono il 40% del totale, ne soffrono meno. Non solo. Anche la componente geografica gioca un ruolo importante. “Nei dieci anni considerati, dal 2009 al 2018, l’indice di Gini calcolato sul reddito da lavoro equivalente è aumentato di 3,6 punti percentuali nel Mezzogiorno (al 43,0 per cento), in misura più limitata al Centro Nord (1,1 punti percentuali, al 29,8 per cento). La maggiore dispersione dei redditi da lavoro nel Mezzogiorno è prevalentemente riconducibile al più basso tasso di occupazione, cui si associa sia un numero più elevato di famiglie non percettrici di reddito da lavoro, sia una minore diffusione di nuclei con più di un occupato”.

Quindi la diseguaglianza in Italia ha a che vedere con la mancanza di occupazione, specie al Sud, dove non ha caso si concentra la quota pìù elevata dei cinque milioni di poveri assoluti censiti da Istat. Sarà per questo che, sempre Bankitalia, nota come “tra il 2007 e il 2017 il Mezzogiorno ha sperimentato un deflusso netto di popolazione (con cittadinanza italiana e non italiana) verso il Centro Nord pari a quasi 540.000 persone, oltre il 30 per cento dei quali laureati. A ben vedere il problema della diseguaglianza in Italia sembra una riedizione della vecchia questione meridionale. Al netto dell’anagrafe, ovviamente.

I cinesi alzano la posta nel grande gioco dei derivati sulle commodity

Un articolo pubblicato pochi giorni fa ci ricorda molto opportunamente l’ennesimo fronte di competizione fra la Cina e il resto del mondo: il mercato dei derivati sulle commodity. Ce ne siamo già occupati, ma vale la pena tornarci sopra perché si preannunciano novità interessanti che confermano come ormai l’intero tessuto delle relazioni economiche internazionali sia percorso da frizioni e movimenti destinati, in un modo o nell’altro, a modificarlo profondamente.

Secondo quanto riportato, le autorità cinesi starebbero pensando di aprire agli stranieri i future sulla gomma e sui metalli non ferrosi, che quindi si aggiungerebbero ai future cinesi già “accessibili” agli stranieri, ossia quello sul petrolio lanciato alla borsa di Shanghai nel marzo 2018. Questa decisione, se realizzata, segnerà l’ennesimo passo verso il graduale ingresso della Cina nei mercati internazionali.

L’internazionalizzazione del mercato cinese delle commodity, d’altronde, ha perfettamente senso se si considera il peso specifico della domanda cinese di materie prime. Petrolio quindi, ma non solo. La di Shanghai che commercia derivati sulle materie prime conta di diventare un punto di riferimento degli scambi internazionali. Al momento la borsa più importante che contratta future sulle commodity è a Chicago, e questo basta a capire perché, in un contesto di tensione crescente con gli Usa, faccia notizia lo sviluppo “esterofilo” della borsa cinese.

Vale la pena riportare anche alcuni dati, citati nell’articolo, relativi agli andamenti del future sul petrolio, ormai stabilmente al terzo posto come benchmark dopo il texano WTI, contrattato a New York, e l’inglese BRENT, che si scambia a Londra. Dal suo debutto, il 26 marzo 2018, il future petrolifero di Shanghai ha visto un turnover di contratti per un valore di 17,1 trilioni di yuan, pari a circa 2,5 trilioni di dollari. Le autorità hanno deciso il lancio del future anche per favorire l’internazionalizzazione della valuta cinese. Ma ovviamente l’aspetto più interessante, almeno per gli operatori di mercato, è il potenziale di stabilizzazione della volatilità delle quotazioni che in qualche modo il future cinese può favorire.

L’apertura della borsa di Shanghai agli stranieri, la più grande delle tre borse cinesi che contrattano future sulle commodity, dove si starebbe valutando anche il lancio di future sull’oro e l’alluminio, è più di un semplice alzare la posta in un gioco divenuto sempre più esoso. Implica l’ingresso della Cina in uno dei settori più strategici della contemporaneità mettendo sul piatto il peso della domanda cinese. Comprensibile che qualcuno possa irritarsi.