Categoria: Annali

Nel 2019 arriva il conto “europeo” per le banche italiane

Il cappio sovrano, dunque, ha molti modi per stringersi attorno al collo degli intermediari bancari e chiunque fosse anche semplicemente curioso può farsene un’idea scorrendo rapidamente l’ultimo rapporto sulla stabilità finanziaria di Bankitalia che alle banche – e molto opportunamente – dedica ampio spazio. Abbiamo già visto la zavorra rappresentata dal debito dello stato in pancia alle banche italiane, che nell’ultimo semestre è aumentato invertendo una tendenza iniziata da diversi anni e con grande fatica portata avanti. Il peggioramento dello spread, da questo punto di vista, è stato un ritorno al passato per banche italiane. E purtroppo non è neanche l’ultimo dei problemi dei nostri intermediari.

Un altro problema, che abbiamo intravisto parlando dell’emissione del bond di Unicredit pagato a caro prezzo si chiama MREL, un acronimo che sta per minimum requirement for own funds and eligible liabilities. Si tratta di uno strumento partorito in ossequio alla direttiva UE/2014/59 sul risanamento e la risoluzione delle banche (Bank Recovery and Resolution Directive, BRRD) che in teoria dovrebbe servire a rafforzare la fiducia nei confronti della banca costruendole attorno un capitale costituito da mezzi patrimoniali e passività aggredibili in caso di bail in. Ogni banca deve avere dei mezzi a disposizione dei creditori in caso di risoluzione. Chi fosse interessato può scorrere l’edizione di aprile del rapporto di Bankitalia che dedica ampio spazio alla tematica, o quest’altro che risale alle origini di questo strumento. Il problema è che i mezzi, propri o altrui, costano. Le banche devono chiedere a prestito e segregare nel proprio bilancio degli attivi che possono essere “bruciati” in caso di perdite. Quindi più rischiosi per chi li presta e insieme può remunerativi. Ossia più costosi per le banche che devono procurarseli.

L’applicazione effettiva delle regole MREL la si vedrà nel corso del 2019, quando, come spiega Bankitalia. “il Comitato di risoluzione unico (Single Resolution Board, SRB) determinerà un obiettivo MREL vincolante per la maggior parte dei gruppi bancari significativi italiani, prevedendo se opportuno un adeguato periodo transitorio per l’allineamento”. La normativa europea che regola questa materia è corso di revisione e questo “potrebbe rendere necessarie ulteriori nuove emissioni, in particolare di titoli subordinati, sui mercati all’ingrosso”. Alle banche italiane potrebbe essere richiesto di procacciarsi nuovi prestiti per imbottire il proprio MREL proprio mentre le tensioni nel mercato dei titoli di stato hanno aumentato le difficoltà ad accedere ai mercati internazionali. Insomma le banche saranno soggette a una doppia pressione: da un parte il debito sovrano, che hanno in pancia e che dovranno continuare a comprare per sostenerne il peso nel caso la domanda di questi titoli non si stabilizzi, e inoltre dovranno indebitarsi di più per sostenere i propri obblighi regolatori. Tutto ciò, è evidente, non potrà che “amplificare gli effetti negativi sulla disponibilità di credito per l’economia”.

Non è ancora chiaro di quanto sarà il conto del MREL per le banche italiane. Bankitalia scrive nel rapporto di aprile che “alla fine di un periodo di transizione ipotizzato di tre anni, le banche italiane significative potrebbero registrare una carenza aggregata di passività idonee tra i 30 e i 60 miliardi di euro”. Molto dipenderà dalla forma definitiva che prenderanno le norme. Ma soprattutto, scriveva Bankitalia ad aprile, “nelle attuali condizioni – caratterizzate da premi per il rischio particolarmente bassi – l’aumento del costo medio della raccolta dovuto alla ricomposizione delle passività sarebbe molto contenuto per i gruppi che già emettono obbligazioni in modo continuativo. Per le altre banche le stime sono più incerte”. Il problema è che le condizioni non sono più quelle di aprile. Guardate i due grafici sotto, il primo è riferito al rapporto di aprile, il secondo a quello di novembre.

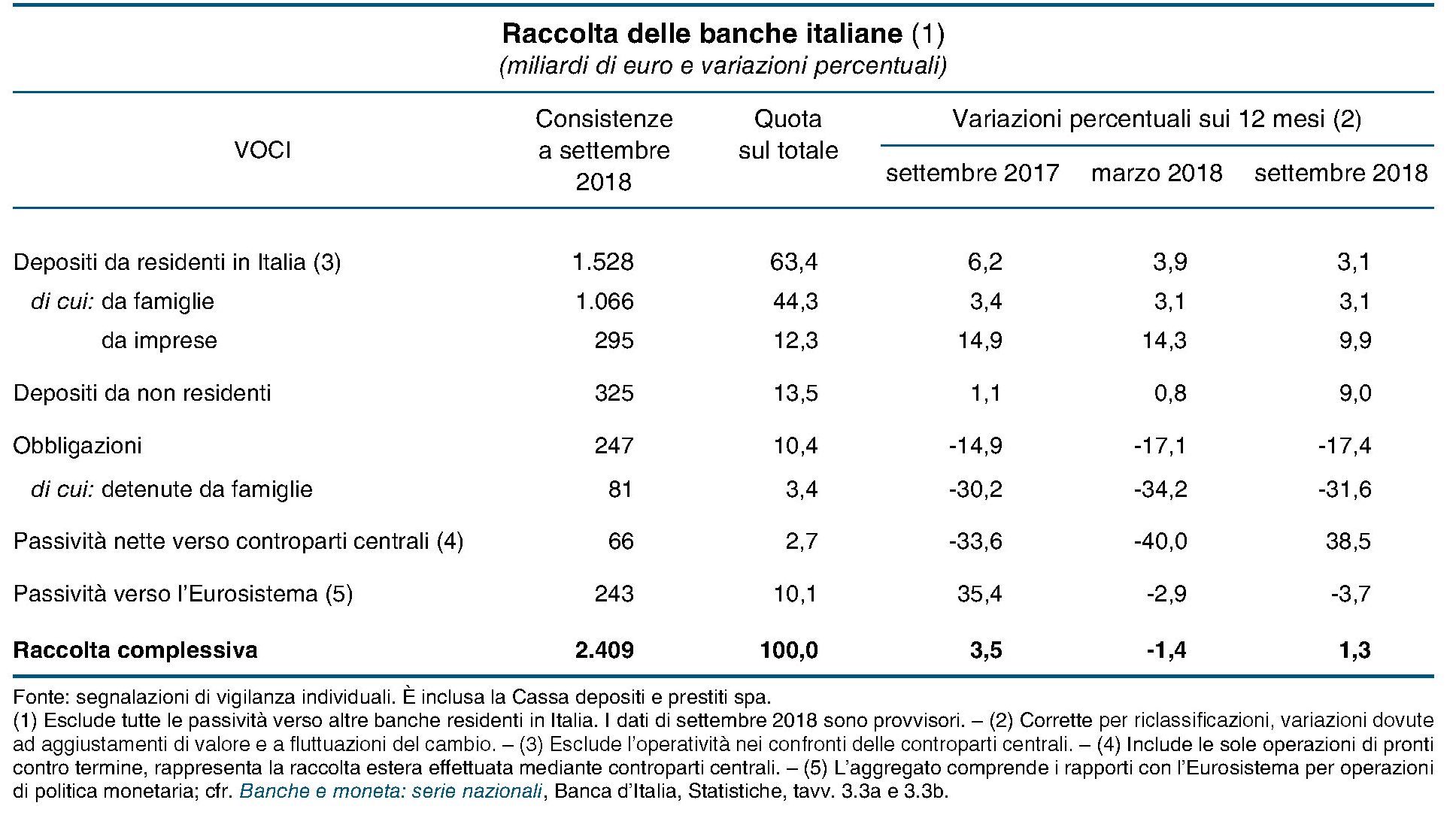

Non solo sono aumentati notevolmente i rendimenti, ma si è allargato anche notevolmente lo spread fra le obbligazioni garantite senior e quelle non garantite senior. In sostanza il debito più rischioso, che poi è quello che serve per il MREL, costa parecchio più di prima. Il cappio sovrano si è stretto ancor di più sul collo delle banche. Ma il problema è generale e più complesso. Le banche italiane, infatti, in gran parte si finanziano con i depositi, principalmente quelli delle famiglie, che continuano a crescere con tassi superiori al 3%. Le banche italiano stanno poco sopra il 10%, relativamente alla quota di funding derivante da obbligazioni, a fronte del 13,7 tedesco e del 16,7 francese.

La raccolta obbligazionaria, peraltro, continua a calare. A settembre 2018 quotava circa 240 miliardi, due terzi dei quali erano collocati nel mercato all’ingrosso. Nei prossimi due anni arriveranno a scadenza 110 miliardi di queste obbligazioni, il 90% dei quali composto da titoli senior. Quindi le banche dovranno convincere i mercati a comprare obbligazioni, oltre che per il normale funding, anche per il MREL, in un contesto a dir poco difficile, come mostrano i dati del terzo trimestre che vedono emissioni di obbligazioni senior negative, di subordinate per un miliardo e nessun senior unpreferred bonds, ossia titoli subordinati destinati a investitori qualificati e computabili nel MREL. A partire da giugno 2020, come se non bastasse, cominceranno a scadere anche le operazioni a lungo termine di rifinanziamento fatte dalla BCE ((Targeted Longer-Term Refinancing Operations, TLTRO2), generando altre mancanze nei bilanci bancari.

Come faranno le banche a trovare soldi sufficienti a sostenere i BTP, riempire il MREL e procacciarsi le risorse che servono loro per operare? Il caso Unicredit offre già una risposta: dovranno spendere di più e quindi inevitabilmente restringere il credito o tagliare i costi. Potrebbero pure convincere gli italiani a comprare obbligazioni, ma quelle per il MREL non sono destinate a un pubblico retail. Quindi possono solo sperare che gli italiani continuino a cumulare depositi. Proprio come il governo può solo sperare che gli italiani tornino a comprare Btp. Ma la coperta è corta. E forse è ora di capirlo una volta per tutte.

(2/segue)

Puntata precedente: Il cappio sovrano che impicca le banche italiane

Puntata finale: Le banche italiane rischiano pure di rimanere a secco

Cronicario: Uscire dalla Brexit? Hai visto May

Proverbio del 10 dicembre Non puoi aprire un libro senza imparare qualcosa

Numero del giorno 0,1 Aumento % mensile produzione industriale Italia a ottobre

Poiché mi pare triste iniziare una nuova settimana raccontandovi degli zerovirgola italiani, che rimano bene col farfuglìo della vita moderna, e specialmente quello politico, decido di cambiare paese e volo in UK. Cambio addirittura continente, si potrebbe dire, visto che la prossima primavera porterà con se oltre al fiorire degli alberelli la fuoriuscita del Regno Unito dall’Europa. Un evento che segna il definitivo trionfo della storia sulla geografia.

Ci sarebbe poco da dire, in effetti, se non fosse che stamattina la Corte di Giustizia europea, sulla quale l’Uk non avrà più giurisdizione dal prossimo 29 marzo stando le cose come sono adesso, non avesse detto che se vuole – ma se proprio vuole – il governo può anche decidere di revocare la Brexit e la cosa finisce qua.

Figuratevi che è successo Oltremanica. Un paio di ministri hanno subito detto che tireranno dritto (cit.) e uno di loro si è spinto a chiedersi “come si sentirebbe quel 52% dei cittadini che ha votato la Brexit” se il governo tornasse suoi suoi passi? Mah. Più o meno come quel 48% che ha votato per restare nell’Ue immagino. Ma non è tanto questo che eccita la fantasia dei specialisti in Brexit, ormai un vero e proprio filone letterario, quanto il fatto che domani molto probabilmente non si terrà il voto nella Camera dei Comuni che avrebbe dovuto ratificare l’accordo con l’Ue per l’uscita marzolina.

Chissà se è vero. Dicono che la premier parlerà oggi pomeriggio ai Comuni e lì sapremo. Magari si è capito che uscire dalla Brexit è peggio che uscire dalla Ue. Magari faranno pure una bella marcia indietro. Hai visto May…

A domani

Il cappio sovrano che impicca le banche italiane

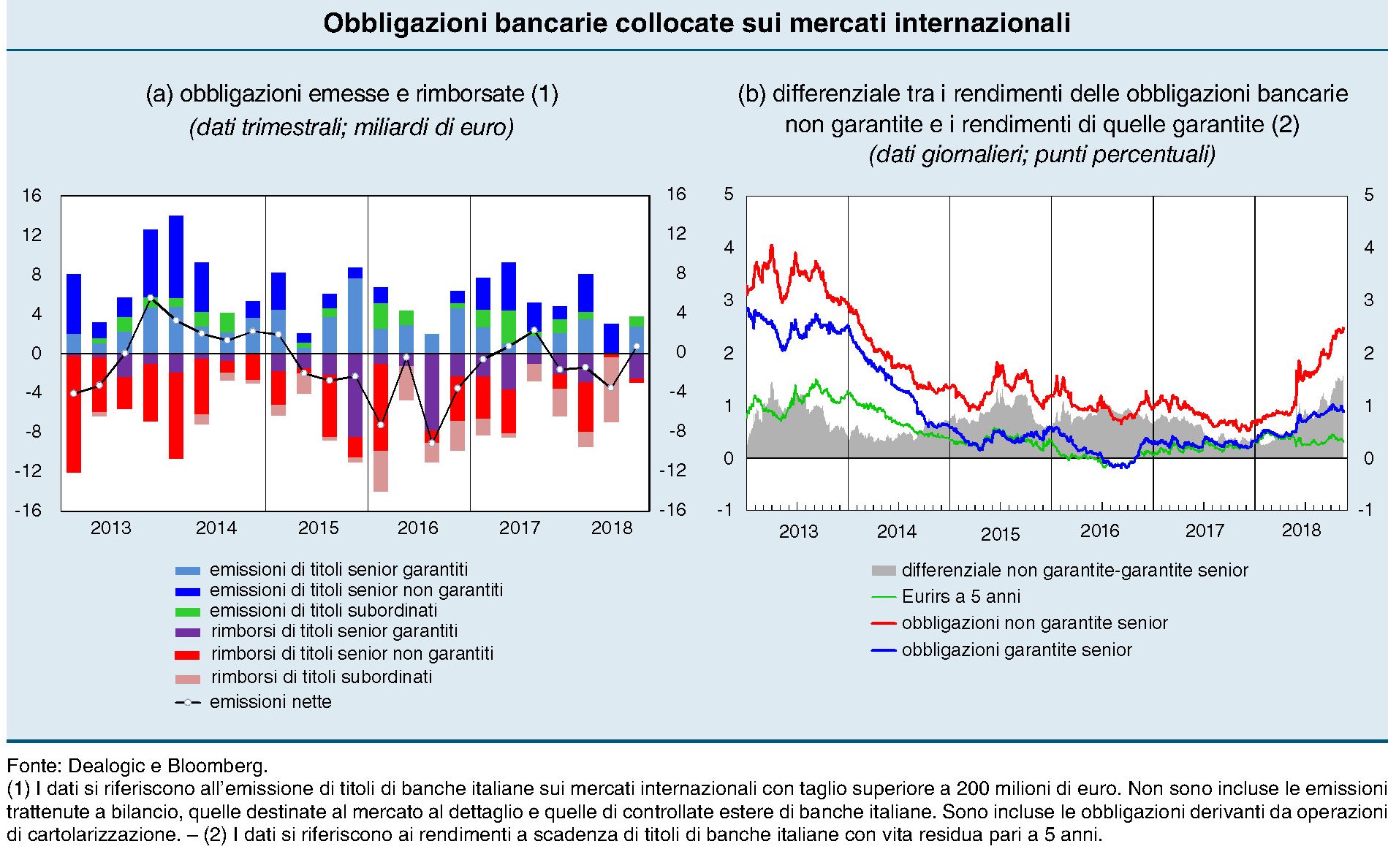

L’anno che verrà minaccia di essere parecchio complicato per la banche italiane, alle prese col caro spread che provoca più di un terremoto nei bilanci degli istituti, grandi e piccini. Se ne sono avute diverse avvisaglie, ad esempio osservando quanto caro Unicredit abbia dovuto pagare il collocamento di un’obbligazione presso un investitore istituzionale. Il titolo è di tipo senior non preferred, ossia un’obbligazione chirografaria non preferita, come la definisce Bankitalia, che può essere “assorbito” in caso di bail in, stando a metà fra un’obbligazione senior e un’obbligazione subordinata. Una novità che l’ordinamento italiano ha introdotto sul finire del 2017 e che già a inizio 2018 suscitava l’attenzione delle banche. Non è certo un caso, come vedremo. Infatti già nel suo rapporto sulla stabilità finanziaria dell’aprile scorso, Bankitalia notava che “all’inizio del 2018 sono stati collocati i primi titoli subordinati computabili ai fini MREL destinati a investitori qualificati, recentemente introdotti dalla regolamentazione europea (obbligazioni chirografarie non preferite) due intermediari italiani hanno collocato 2 miliardi”. Uno di questi intermediari era stato proprio Unicredit che lo scorso 18 gennaio aveva collocato un altro di questi bond pagando però uno spread di 70 punti base sopra il tasso swap in euro, a fronte dei 420 richiesti dal mercato lo scorso 28 novembre. Evidentemente il mercato di gennaio era molto meno esigente di quello di novembre, e questa è una conseguenza evidente del caro spread.

Il caso Unicredit mostra, qualora fosse necessario, quanto le vicissitudini politiche pesino sul destino finanziario dei nostri intermediari e perché servirebbe parecchia prudenza quando si gestisce il bilancio pubblico. Quando aumenta il costo di raccolta per lo stato, infatti, aumenta anche per le banche, e questo per una pluralità di ragioni, non ultima la circostanza che le banche italiane sono imbottite di titoli di stato. Il cappio sovrano rischia di strangolarle, insomma, per un verso o per un altro.

In tal senso, la lettura simultanei dei rapporti sulla stabilità finanziaria di aprile e novembre 2018 è molto istruttiva. Disegna due realtà molto diverse. Ad aprile Bankitalia scriveva che “il rendimento medio delle obbligazioni senior garantite a cinque anni emesse sui mercati internazionali nei primi mesi del 2018 dalle banche italiane è stato pari allo 0,46 per cento”. Nel rapporto pubblicato a novembre, si legge invece che “nel periodo compreso tra la fine di aprile e la fine di ottobre il rendimento medio delle obbligazioni senior garantite a cinque anni quotate sui mercati internazionali è raddoppiato, portandosi all’1,0 per cento; il rendimento medio delle obbligazioni non garantite è triplicato, al 2,4 per cento. Negli altri principali paesi dell’area dell’euro non ci sono state variazioni di rilievo, con l’eccezione della Spagna”.

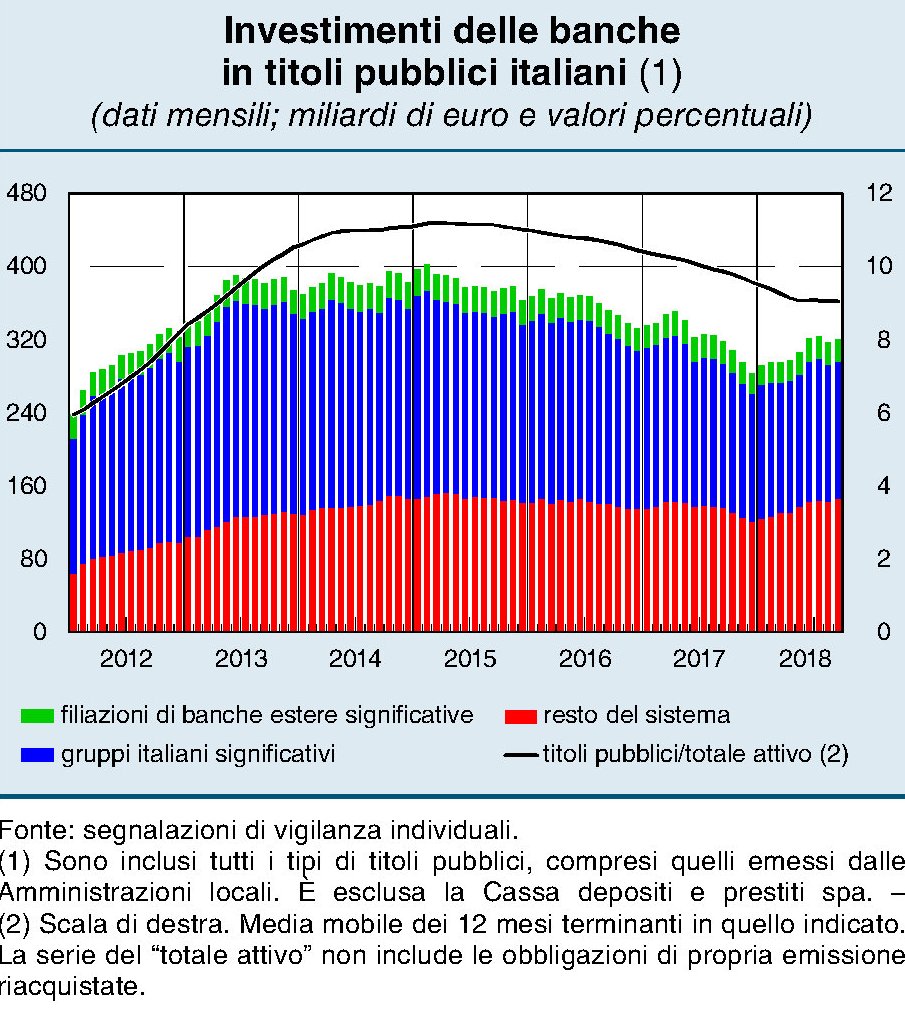

Questo fenomeno cammina di pari passo con un altro, che vale la pena documentare con precisione: la quantità di debito pubblico in pancia alle banche. Ad aprile 2018 Bankitalia scriveva che “l’esposizione delle banche italiane nei confronti del settore pubblico del Paese continua a ridursi a un ritmo sostenuto. Nei dodici mesi terminanti in febbraio l’ammontare di titoli pubblici italiani in portafoglio è diminuito di 44 miliardi, a 295 e la loro quota sul totale delle attività è scesa dal 9,6 all’8,5 per cento”. A novembre invece sottolineava che “tra maggio e settembre le banche italiane hanno effettuato ingenti acquisti netti di titoli sovrani (per 39 miliardi). Gli investimenti contribuiscono a stabilizzare i prezzi dei titoli nei momenti di maggiore tensione e possono consentire successivi guadagni in conto capitale nel caso di una ripresa dei corsi; essi tuttavia espongono le banche ai rischi associati a ulteriori cali dei prezzi. Oltre i due terzi dei titoli acquistati è stato classificato nel portafoglio delle attività valutate al costo ammortizzato, attenuando l’effetto delle successive variazioni dei prezzi sul livello di patrimonializzazione. L’incidenza dei titoli pubblici italiani sul totale delle attività delle banche è aumentata di 0,7 punti percentuali, al 9,5 per cento un valore inferiore di circa 2 punti percentuali rispetto ai livelli massimi registrati all’inizio del 2015”.

Con l’aggiunta che “gli acquisti netti di titoli di Stato effettuati nel periodo hanno compensato il calo di valore dei titoli stessi”. Quindi le banche non solo hanno sofferto un calo di valore sullo stock, ma hanno anche dovuto impegnare buona parte dei flussi di attivi nell’acquisto di Btp.

Ricapitoliamo: quando sale lo spread le banche si “devono” riempire di Btp per stabilizzare il valore già corposo dei Btp che tengono fra gli attivi. Inoltre l’aumento dei tassi rende più caro il costo della raccolta in un momento in cui le banche italiane si trovano a dover sostenere notevoli costi per essere in regola con i requisiti MREL. Questa è una storia che merita un approfondimento a parte. Ma una cosa possiamo già dirla. Il cappio sovrano costa carissimo. E rischia di essere mortale per molte banche.

(1/segue)

Seconda puntata: Nel 2019 arriva il conto “europeo” per le banche italiane

Dollaro ed equilibri globali in una fase di de-globalizzazione

Questo articolo è stato pubblicato lo scorso 4 dicembre sull’edizione on line di Aspenia.

Nulla racconta meglio del tramonto di un impero quanto osservare le vicissitudini della sua moneta. Cento anni fa, quando ancora il mondo degli affari era denominato in sterline, la Grande Guerra segnò l’inizio del tramonto per il dominio di Londra nel mondo finanziario. Ma ci vollero alcuni decenni prima che la sterlina perdesse la sua supremazia. Solo nel secondo dopoguerra il dollaro si affermò definitivamente come principale valuta di riserva, nonché quale strumento del commercio internazionale e finanziario. La sterlina rimase dignitosamente a far presenza, come capiterà allo yen alcuni decenni dopo e più tardi ancora al giovane euro e al giovanissimo yuan, che solo di recente ha iniziato a muovere i suoi primi passi nel Grande Gioco valutario.

Ma la circostanza dirimente, al di là delle riserve internazionali, è che i mercati contano in dollari ogni cosa. La valuta USA è di fatto, se non di diritto, la valuta internazionale. Il dollaro nel tempo ha consentito agli Usa di mantenere quell’esorbitante privilegio che già negli anni ’60 indignava le élite francesi. Gli Stati Uniti, a differenza degli altri paesi, non hanno bisogno di guadagnare o farsi prestare dollari per finanziare i propri deficit commerciali, perché li emettono. E non c’è solo questo. Washington mantiene un attivo sulla parte corrente della bilancia dei pagamenti, nella sezione dei redditi da investimenti, malgrado la posizione netta degli investimenti USA sia negativa da moltissimo tempo.

A ben vedere, tuttavia, questo “privilegio” nazionale ha giovato molto alla causa della crescita internazionale. Proprio come accadde con la sterlina ai tempi della prima globalizzazione, dall’ultimo trentennio del XIX secolo fino alla prima guerra mondiale, il dollaro ha consentito nel secondo dopoguerra uno sviluppo notevolissimo dei commerci di beni e di capitali. La lingua franca del dollaro ha rimpicciolito il mondo, e così ha favorito i processi di globalizzazione. Giocoforza chiedersi se le pulsioni de-globalizzanti che spirano dall’Occidente, a cominciare proprio dagli Stati Uniti, ci porteranno ad assistere al tramonto dell’egemonia del dollaro nei mercati valutari. De-dollarizzazione equivale a de-globalizzazione?

Il resto dell’articolo è disponibile a questo link.

Cronicario: L’economia rallenta? C’è più tempo per i selfie

Proverbio del 7 dicembre Nelle mani del vicino il boccone sembra più grande

Numero del giorno: 23 Quota % di italiani che dice di avere un reddito migliore di quello dei genitori

In cerca di pretesti per intristirmi – bisogna pur motivare certi eccessi da weekend – m’infliggo due letture che insieme scoraggerebbero persino Cuor Contento: la nota mensile dell’economia dell’Istat e soprattutto il rapporto Censis, che ogni anno mi allieta con la sua ricercatezza, soprattutto lessicale. Se non siete habitué non potete saperlo, ma ogni anno il Censis ci regala certe espressioni che fanno furore fra gli altolocati. E quest’anno non ho dubbi su quale sia la migliore.

Dai, sovranismo psichico è perfetto, per l’aperitivo del venerdì. Provate a dirlo in giro: un figurone. E’ l’apoteosi del perculamento. Se volete approfondire, qua trovate tutto il necessario. Ma siccome non credo che ci sia ancora qualcuno che voglia approfondire – e tantomeno io – salto di palo in frasca e m’infliggo la nota mensile Istat, che mi conferma una sensazione che mi aveva già colto stamattina al semaforo: l’economia rallenta.

Quella italiana, poi, è arrivata, “dopo una fase di progressiva decelerazione” finalmente all’arretramento, che se ci pensate è del tutto logico in un paese dove impera il sovranismo psichico.

E comunque non è del tutto vero quello che dice Istat. Si, c’è stato un certo rallentamento sconfinato nell’arretramento, in particolare dei consumi interni. Ma c’è roba che cresce a tre cifre. Cito sempre da Censis: “L’andamento della spesa delle famiglie per i consumi mediatici nell’intervallo di tempo tra il 2007 (l’anno prima dell’inizio della crisi) e il 2017 evidenzia come, mentre il valore dei consumi complessivi ha subito una drastica flessione, senza ancora ritornare ai livelli pre-crisi (-2,7% in termini reali), la spesa per l’acquisto di smartphone ha segnato anno dopo anno un vero e proprio boom, di fatto triplicando in dieci anni (+221,6% nell’intero periodo, per un valore di quasi 6,2 miliardi di euro nell’ultimo anno)”, mentre la spesa per libri e giornali ha subito un vero e proprio collo (-38,8%)”. E allora capisco cosa nasconde il sovranismo psichico.

E così com’era arrivata, la tristezza se ne va.

Buon week end.

Cartolina: Il debito emergente

Se l’Argentina vi aveva impaurito, che effetto vi farà osservare la bolla del debito cinese, ormai superiore al 200% del pil? Presi come siamo dalle miserie delle nostre piccole contabilità abbiamo lasciato crescere sotto i nostri occhi il debito delle economie emergenti, che la storia ci ricorda essere materiale incendiario. Anche adesso lo è, pure se oggi, a differenza di ieri, questi paesi hanno imparato a costruire riserve per difendersi dalle avversità. Ma il doversi difendere è già un problema. La Cina, e non lei da sola, lo sperimenta ogni giorno, dovendo gestire un debito privato praticamente raddoppiato in dieci anni e un deficit fiscale superiore al 4% del pil che piano piano sta facendo crescere il debito pubblico. Il risultato è che ormai Pechino guida l’armata del debito emergente, l’ultimo arrivato. Che ormai si avvia a diventare il primo.

Gli immigrati “spingono” la forza lavoro di Germania e Italia

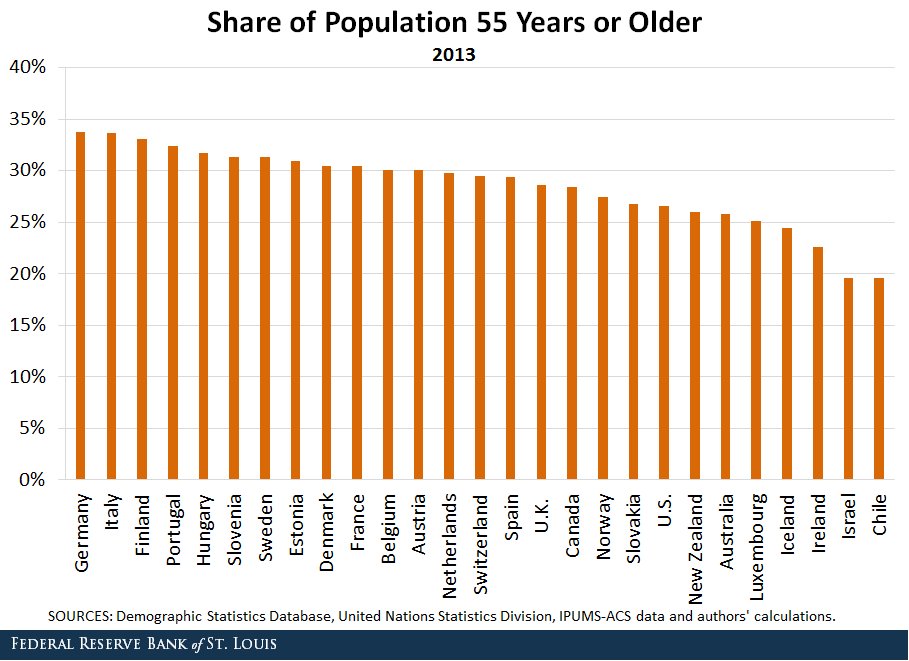

Per ragioni difficili da capire, ma che sarebbe molto interessante approfondire, Germania e Italia, due paesi che più diversi non potrebbero essere, hanno in comune una demografia avversa che una recente ricognizione pubblicata dalla Fed di S. Louis rappresenta perfettamente col grafico sotto.

I dati non sono aggiornatissimi, ma c’è da credere che la situazione non sia mutata granché. I tassi di natalità, che sono l’altra faccia dell’aumento dell’età media della popolazione, e quindi della quota degli over55 sul totale, vedono l’Italia fanalino di coda e la Germania solo di recente migliorata, grazie alle politiche di apertura sull’immigrazione che hanno consentito l’afflusso di centinaia di migliaia di profughi nel paese. Questa la situazione dieci anni fa.

Questa quella più recente.

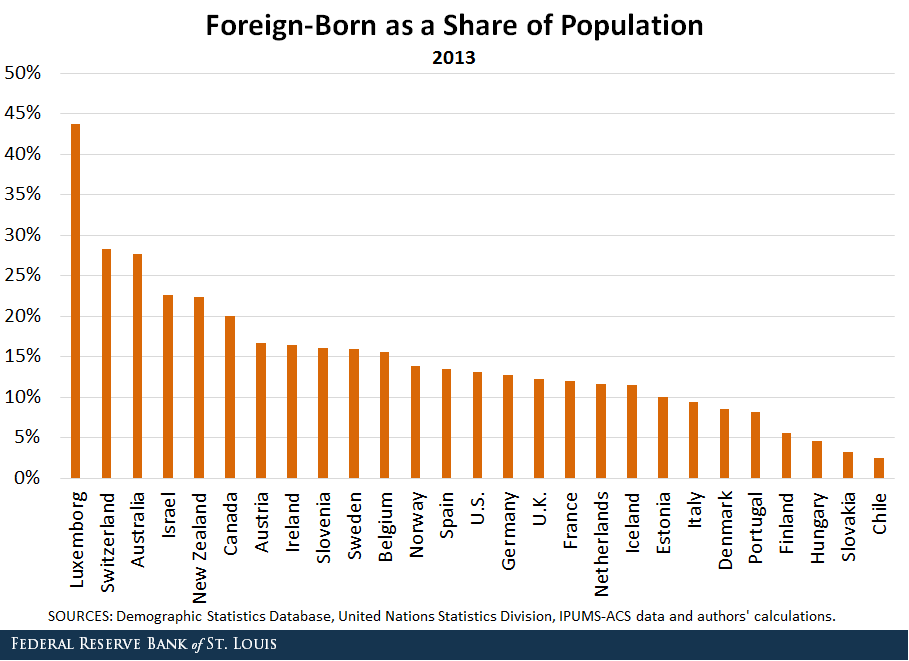

Se torniamo al grafico iniziale, osserviamo che Germania e Italia hanno la quota più elevata di over 55 sul totale della popolazione, rispettivamente il 33,8% e il 33,7. Ciò significa che rischiano un serio salasso di forza lavoro una volta che questa coorte andrà in pensione. Al tempo stesso questi due paesi sono in coda a un’altra classifica, ossia quella del numero di immigrati nati in loco.

Le due cose paiono collegate. Tanto più se si osserva, come ha fatto la Fed citando un rapporto Ocse, che “circa l’87 per cento degli stranieri nati in Italia, negli anni 2011-2012 si trovava nella fascia di età lavorativa dei 15-64 anni”. Questo dato era “circa il 23% più elevato della coorte corrispondente di italiani. Ciò significa che gli immigrati, anche se pochi, contribuiscono in proporzione più degli italiani all’aumento della forza lavoro.

Anche questa è un’altra somiglianza con la Germania. In qualche modo questi due paesi devono fare i conti con una demografia avversa che sposta il peso del sostegno della crescita economica, che passa da quello delle popolazione, sulle spalle degli immigrati. Il che genera un dilemma alquanto complicato. Le opinioni pubbliche guardano in gran parte con sospetto alle politiche migratorie. Ma al tempo stesso fanno sempre meno figli, che sono il futuro. Forse perché hanno smesso di crederci.

Cronicario: Come tagliare 55 miliardi di pensioni e vivere felici

Proverbio del 5 dicembre L’uomo saggio preferisce avere molto ingegno e pochi onori

Numeri del giorno: 2,4 e 6,7 Pensioni di invalidità ogni 100 abitanti al Nord e al Sud Italia

Siccome ormai è tana libera tutti, nel senso che ormai qualunque cazzaro può dire la sua acchiappando pure un sacco di like, il Cronicario si lancia nell’agone e lancia un proposta che farà traballare il tavolo dove, febbrile, prosegue il dialogo del Governo del Cambiamento con la Commissione della Persistenza sugli annessi e connessi della manovra del popolo.

Mettetevi seduti che è roba grossa perché l’idea geniale riguarda le pensioni, ossia la nostra fissazione nazionale che ci costa uno sproposito. Se non ci credete guardate questo grafichetto pubblicato da Istat un paio di anni fa.

All’epoca – i dati erano riferiti al 2015 – la spesa complessiva era di 280 miliardi e rotti, che di sicuro sono aumentati negli ultimi tre anni perché la spesa per le pensioni in aumento è una delle certezze del nostro paese insieme a quella dell’aumento del debito pubblico. Un piccolo caso tutto italiano.

E insomma stavo leggendo le ultime dal bilancio sociale Inps, che di mestiere paga le pensioni, quando ho scoperto che lo stato preleva dalla fiscalità generale (le nostre tasse) 110 miliardi l’anno e li trasferisce all’Inps, che ne ridà indietro 55 allo Stato sotto forma di prelievi fiscali che l’Inps trattiene sulle pensioni erogate. Questo perché l’Italia, a differenza di altri, fa pagare le tasse sulle pensioni, grazie alle quali paga le pensioni.

Allora ho fatto i conti della serva (sbagliati, ma comunque pratici). Mettiamo per ipotesi che i 55 miliardi di prelievo fiscale del 2017 siano rimasti gli stessi dal 2015, quando la spesa delle pensioni pesava il 17% del pil e valeva 280 miliardi. Se sottraiamo i 55 dai 280 e facciamo una proporzione…

Vabbé, insomma, se facciamo due conti viene fuori che al netto delle tasse la spesa pensionistica sul pil è poco superiore del 13,5%. Hai voglia a fare quota 100. Facciamo pure quota 90, che acchiappi pure i nostalgici.

E così tagliamo la spesa per le pensioni (di 55 miliardi), come chiedono tutti, e insieme aumentiamo il numero di quelli che possono andare in pensione, come chiedono tutti. Finalmente possiamo vivere felici. Vi convince? Ecco, questo è il problema.

A domani.

Il mare di liquidità dove nuotano famiglie e imprese italiane

Seppure purgata dal caro-spread “la situazione finanziaria delle famiglie italiane rimane solida”, scrive Bankitalia nel suo rapporto sulla stabilità finanziaria. Via Nazionale stima che il calo dei prezzi degli attivi finanziari, conseguenza dell’aumento dei differenziali sul bund, abbia provocato una diminuzione della ricchezza finanziaria delle famiglie di circa 85 miliardi, quindi un 2% del totale della ricchezza stimata. A ciò bisognerebbe aggiungere un altro 1,5% determinato dai cali azionari e obbligazionari che “sono elevati” per le famiglie con redditi superiori alla mediana, mentre incidono marginalmente per le famiglie con redditi più bassi. I ricchi piangono di più, insomma. E molti saranno pure contenti per questa ragione.

Al netto di tutto ciò, comunque, la ricchezza delle famiglie “rimane elevata nel confronto internazionale”. I debiti sono bassi rispetto alla media euro e concentrati nella parte delle famiglie che può permetterseli. Quindi non sarà da questo settore privato che arriveranno spinte destabilizzanti. Anche perché nel tempo sembra che gli italiani siano diventati sempre più prudenti e si siano ormai rassegnati a tenere liquida gran parte della propria ricchezza. Per averne contezza è sufficiente osservare come si distribuisce la ricchezza finanziaria italiana e come sia cambiata nell’ultimo decennio.

Il dato che più di tutto salta all’occhio è che fra il 2008 e il 2018 la quantità di ricchezza finanziaria tenuta liquida, ossia in depositi e circolante, è aumentata del 3,1%, arrivando a sfiorare il 33% degli attivi complessivi. Esagerando potremmo dire che gli italiani somigliano al vecchio Paperon de’ Paperoni: preferiscono nuotare nell’oro custodito nei loro depositi piuttosto che spenderlo. Attitudine che, come vedremo, condividono anche con le aziende.

Prima però può essere utile sottolineare alcune altre caratteristiche delle preferenze di risparmio delle famiglie. La prima, che dovrebbe far riflettere chi pensa di scaricare Btp nelle tasche degli italiani, è che i titoli di stato sono sempre più residuali. Nel 2018 le famiglie ne avevano in tasca per poco più di 120 miliardi, per una quota pari al 2,8% degli totale degli asset. Dieci anni fa erano quasi il doppio. Andamento uguale e contrario a quello dei fondi comuni, la cui quota percentuale è passata dal 6,1 al 12% e dei fondi pensione, che raddoppiano dall’1,1% del totale degli asset al 2,4 e delle assicurazioni (dall’11 al 17,3%). Il comparto obbligazionario, per converso, collassa: non solo per il contributo dei titoli pubblici, ma anche per l’obbligazionario bancario, di cui gli italiani erano grandi sottoscrittori. Nel 2008 l’obbligazionario quotava il 21,1% del totale degli asset, dieci anni dopo appena il 6,9. Complessivamente, infine, si può osservare che malgrado i rigori della crisi la ricchezza complessiva è aumentata. Segno che gli italiani hanno saputo mettere a frutto le proprie riserve di risparmio.

Considerazioni simili si possono fare osservando gli andamenti delle imprese. Queste ultime, malgrado il rallentamento ciclico più recente, hanno recuperato redditività e rafforzato la propria situazione finanziaria dal 2012 in poi. Il secondo trimestre 2018 ha segnato una cesura, registrandosi un “brusco peggioramento” a causa dell’indebolirsi della congiuntura che però è stato mitigato, quanto agli effetti finanziari, “dal riequilibrio della struttura patrimoniale avvenuto negli ultimi anni e dal livello ancora contenuto dei tassi di interesse”. I valori tutto sommato ancora buoni della redditività operativa, che misurata in rapporto all’attivo è stabile intorno al 7%, ossia simile al livello pre crisi, lasciano ipotizzare che le imprese siano ben equipaggiate per navigare un mare anche più agitato di quello attuale. Fanno eccezioni le imprese di costruzioni, dove l’indicatore di redditività è ancora assai inferiore a quello del triennio 2005-07.

Ma ciò che è interessante sottolineare è che lo scarso impatto del ciclo avverso sull’equilibrio finanziario è dovuto anche al fatto che le imprese italiane, proprio come le famiglie, si sono riempite di liquidità “Le attività liquide – scrive Bankitalia – hanno ormai superato il 20% del pil, il livello più elevato degli ultimi 20 anni”. Tanto è vero che la percentuale delle imprese che ritengono insufficienti le proprie riserve nei prossimi tre mesi, secondo la survey realizzata da Bankitalia e Il Sole 24 ore “ha raggiunto il livello più basso dal 2011”. Ciò, unito ai buoni andamenti della crescita e ai tassi di interessi molto bassi ha migliorato notevolmente gli indici di solvibilità. “L’incidenza degli oneri finanziari sul margine operativo lordo (MOL), già al livello minimo degli ultimi vent’anni, si è ulteriormente ridotta”, spiega Bankitalia. Quindi: redditività stabile, debito sostenibile, pure se la leva finanziaria è ancora un paio di punti sopra la media dell’eurozona, scorte liquide notevoli. Le imprese sono nelle condizioni ideali per sviluppare investimenti, almeno quanto le famiglie, che hanno ampi margini anche per espandere i consumi. Famiglie e imprese hanno benzina per fare molti chilometri, insomma, ma preferiscono lasciare l’auto in garage, o quantomeno usarla di rado. Difficile capire se per prudenza o per indolenza.

Cronicario: Tenetevi forte, è scoppiato il dialogo con la Ue

Proverbio del 4 dicembre La cattiveria ritorna a chi l’ha fatta

Numero del giorno: 14.000.000.000 Investimenti Audi sull’elettrico nei prossimi 5 anni

Dai su, che finisce tutto bene. Abbiamo scherzato. Lo spread tornerà a 140, quant’era più o meno prima che il governo del cambiamento facesse cambiare il costo del rischio Italia – che poi quello è lo spread – la borsa, sospinta dalla corrispondenza d’amorosi sensi sino-americana tornerà a 24.000 punti, dov’era prima che collassasse sotto i 20.000, e riusciremo pure ad avere la crescita prevista dal governo dell’1,5% nel 2019 malgrado il deficit di deficit previsto.

D’altronde l’ha detto pure vicepremier Uno (o Due fate voi): “”Il 2%? E’ un numero su cui si esercitano giornalisti e commissari Ue, noi badiamo alla sostanza e a trovare risorse”.

Sicché leggo tutto d’un fiato il commissario brussellese mentre detta alla stampa di aver “preso nota delle intenzioni dell’Italia di ridurre il deficit”, oltre al fatto che “il dialogo con l’Italia è in corso, diventa più intenso, vediamo un tono diverso, un diverso modo di cooperare e vediamo l’Italia disponibile ad ascoltare il nostro punto di vista”.

Occhio però, perché il ministro dell’Economia, che rima sempre di più con Mammamia ha lanciato uno dei suoi ascoltatissimi allarmi…

“Servono decisioni politiche”, ha detto, sottolineando che “i tempi sono stretti” per evitare la procedura di infrazione. Cosa ci dobbiamo aspettare?

Per il momento sappiamo solo che il ministro Mammamia probabilmente stasera si presenterà in commissione parlamentare. Magari riuscirà a spiegare agli onorevoli come sia possibile ragionare su una manovra che prevede il 2,4% di deficit mentre promettiamo di farne di meno a Bruxelles. Cose che succedono quando scoppia il dialogo.

A domani.