Categoria: Annali

La bolla nascosta nel mattone francese

La Francia ogni tanto brucia e tutti noi fatichiamo a capire perché. Forse dipende dalla circostanza che siamo poco abituati a scrutare nella filigrana del suo tessuto economico. La contabilità francese, chissà perché, risulta poco accattivante. E questa magari è anche una fortuna, visto che i numeri sono capaci di riservare notevoli sorprese, alcune delle quali poco rassicuranti.

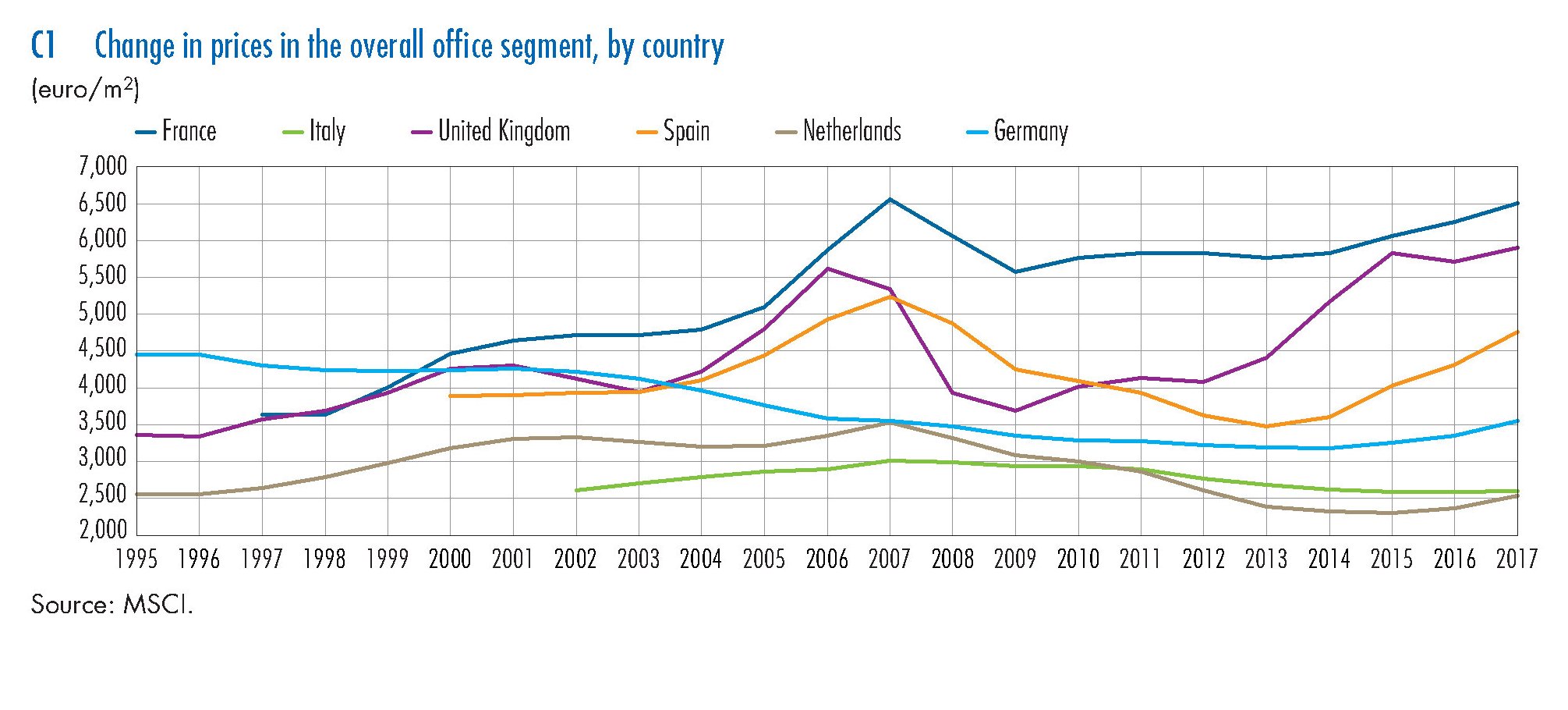

Senza bisogno di andar troppo lontano, può risultare molto istruttivo leggere una recente release della Banca di Francia che accende un faro su un settore solitamente (purtroppo) poco osservato e perciò meritevole della massima attenzione: il settore degli immobili commerciali. Quest’ultimo ha segnato una crescita notevolissima in questi ultimi anni che ha portato i prezzi francesi sulla vetta dell’Europa.

Notate che la Francia primeggia su tutti, persino sull’UK, dove i prezzi degli immobili commerciali crescono senza sosta dal 2009, potendo contare su un ciclo espansivo che, al netto dell’arretramento segnato nel 2008, prosegue da oltre vent’anni e che quest’anno ha portato i prezzi a un livello addirittura superiore a quelli pre crisi. Se guardiamo agli altri paesi osserviamo con stupore che la Germania, dove è in corso un boom immobiliare, ma solo sul settore residenziale, espone prezzi degli immobili commerciali appena in lieve ripresa, poco sopra quelli italiani, il che è tutto dire. I prezzi italiani, infatti, sono i più bassi del campione considerato insieme con quelli olandesi.

I dati ci dicono che nel 2017 la crescita dei prezzi nominali nel settore, in Francia, è stata del 3,7%, a fronte di un’inflazione dell’1,2% e di un aumento dei prezzi residenziali del 2,3%. Il prezzo medio degli immobili ha raggiunto i 6.500 euro al metro quadro e nella zona d’affari parigina sfiora ormai i 14.000. Il rendimento medio, sempre nel 2017, è stato del 4,3%, a fronte di un tasso medio di lungo termine (dal 1998) del 5,6%. Il mattone commerciale francese, insomma, è un ottimo affare e questo spiega probabilmente perché i prezzi continuino a tirare. Il che non implica che continueranno a farlo. La Banca di Francia è molto prudente su questo punto. Pure se i prezzi sembrano coerenti con i fondamentali, questi ultimi sono parecchio influenzati dal livello ancora molto basso dei tassi di interesse e dall’outlook economico tutto sommato ancora positivo. Ciò significa che qualora queste condizioni mutassero anche il boom del mattone commerciali potrebbe terminare, e malamente.

Di buono c’è che l’esposizione delle banche a questo settore, che rimane una nicchia è marginale. Ma a fronte di un calo del 9% dei corsi immobiliari, nel caso di un aumento dei tassi di 100 punti base, come ipotizza la banca, è saggio attendersi che il contagio si estenda anche alle imprese e magari persino alle famiglie. In questo caso in piazza insieme ai gilet gialli degli automobilisti troveremo anche qualche inquilino.

Cronicario: Goldman Packs e quelli dello “spread a zero”

Proverbio del 3 dicembre Serve poco scavare un pozzo quando la casa brucia

Numero del giorno: 16,95 Nuova quota capitale Bce dell’Italia (-0,5 punti)

C’è di che esserne fieri, altroché. Noi italiani stiamo mobilitando le migliori intelligenze, preoccupate assai delle nostra contabilità pubblica, al punto che ormai si sprecano gli allarmi e gli spauracchi. Quello di giornata ce lo regala una nota banca statunitense, campionessa del gioco globale che affascina tutto il mondo.

Costei non si perita d’avvisarci che l’anno prossimo rischiamo assai seriamente di “flirtare con la recessione”.

Decisa a vincere il premio Gufo D’Oro (e non sarebbe Gold sennò) la suddetta se ne esce con questa previsione sul pil italiano nel 2019.

Peggio ancora, se n’è uscita con la previsione che pure se ci becchiamo altri 100 punti base di spread in più, alla fin fine sono affari nostri (sempre nel senso dei pacchi) perché il resto del mondo se ne infischia.

Quindi il nostro beneamato governo del cambiamento può stare tranquillo: il mondo là fuori andrà avanti anche se noi continuiamo a pazziare. Semmai si può nutrire qualche incertezza sul fatto che andrà avanti il governo, ma di questi tempi…

Se non ci credete sentite che dice questo tizio, portavoce dell’associazione che raggruppa le banche italiane, navigatissime nel gioco preferito dalla banca americana tutta d’oro. “Non mi rassegno ad uno spread prolungato e tanto meno quasi eterno a 300 punti. Deve essere una fase eccezionale che deve essere superata”.

E mica solo questo. “L’Italia deve puntare ad avere lo spread a zero, o quasi a zero come nel primo decennio di vita dell’euro”. Proprio oggi l’euro festeggia il ventennale a Bruxelles, guarda un po’ il caso.

Ma capisco che il banchiere nostrano abbia nostalgia dello spread a zero. C’incartavi dei pacchi meravigliosi.

A domani.

Nasce una zona di libero scambio fra Iran e UEE

L’accordo era stato annunciato in pompa magna a maggio, e nei giorni scorsi è arrivata la ratifica formale: L’Unione euroasiatica di Putin e l’Iran creeranno una zona di libero scambio dando così seguito al memorandum siglato al forum di Astana dello scorso 17 maggio. L’accordo è stato approvato dal parlamento russo nella seconda metà di novembre e di fatto inserisce la repubblica islamica, alle prese con le difficoltà seguite all’applicazione del secondo round di sanzioni Usa, nella cornice istituzionale dell’Unione centroasiatica a guida russa, che nelle ambizioni di Putin dovrebbe integrare l’interno continente Euroasiatico, dalla Russia al Portogallo.

La ratifica dell’accordo, aldilà del dato politico, comunque rilevante, ha diverse conseguenze economiche per i paesi coinvolti, proponendosi infatti di sviluppare i commerci e la cooperazione tramite robuste dosi di liberalizzazioni e abbattimento delle tariffe. Gli accordi dovrebbero entrare in vigore nell’arco dei prossimi due mesi e tutti si aspettano che serviranno a incrementare notevolmente i traffici fra la repubblica islamica e l’UEE. Al momento, secondo alcune stime, l’interscambio è alquanto limitato, seppure in crescita. Si parla di circa due milioni di tonnellate di merci per un valore di circa 1,13 miliardi di dollari cumulati nei primi sette mesi dell’anno iraniano corrente (dal 21 marzo al 22 ottobre), in crescita comunque rispettivamente del 37 e del 52% rispetto allo stesso periodo del 2017. Un segnale più che evidente di come l’escalation Usa abbia finito col favorire lo sviluppo dei commerci fra le regioni più prossime.

Peraltro la gran parte di questo interscambio l’Iran lo fa proprio con la Russia, con la quale esiste una familiarità di lunga data. Sempre nel periodo considerato, i due paesi hanno totalizzato scambi per un volume di 1,14 milioni di tonnellate per un valore superiore agli 860 milioni di dollari, in crescita rispettivamente del 20 e del 63% rispetto a un anno prima. L’accordo avrà validità triennale e servirà sicuramente ad avvicinare ancor di più due economie assai diverse fra loro e forse per questa ragione vicendevolmente utili.

L’ingresso dell’Iran nell’orbita economica russa non dovrebbe essere sottovalutato dai politici europei. La sospensione momentanea dell’attuazione delle sanzioni Usa contro l’Iran non dovrebbe far dimenticare – innanzitutto a noi italiani – quanto siano rilevanti – e complicate – le relazioni economiche che legano l’Europa all’Iran. Adesso, se possibile, ancora un po’ più complicate.

Cronicario: Il piano D va alla grande, ora cala pure il Pil

Proverbio del 30 novembre Se cammini sulla neve non puoi nascondere le orme

Numero del giorno: 8,1 Dato % disoccupazione Ue a 19 a ottobre

Mentre il governo del cambiamento produce il cambiamento di governo non possiamo che rimanere percossi e attoniti (cit.) di fronte allo straordinario successo del piano D che il vostro Cronicario preferito (essendo peraltro l’unico in circolazione) vi ha anticipato in tempi non sospetti sapendo ogni cosa prima degli altri.

E infatti oggi c’è stato un diluvio di numeri che ha confermato che il piano sta proseguendo egregiamente. Non solo la Disoccupazione aumenta, la qualcosa permetterà al governo di fare nuovi Deficit per curare questo male tipicamente italiano, ma adesso abbiamo pure il Pil trimestrale rivisto in calo, che certifica che per fortuna è iniziata pure la Decrescita felice, che sommandosi all’aumento del Deficit condurrà a un sostanzioso aumento del Debito pubblico, che tanto è di tutti e quindi di nessuno.

Adesso vedete quanto siano sopraffine le menti che ci hanno portato a questo meraviglioso risultato? Mica era facile eh. Per dire interrompere una crescita che durava dal 2014. Ma pure l’idea di far aumentare la Disoccupazione facendo diminuire gli inattivi così da ricalcolare l’output gap e ampliare la possibilità di far Deficit…

Il meglio deve ancora arrivare, ovviamente. Ma non voglio rovinarvi il week end.

A lunedì.

Cartolina: Cercasi italiani disperatamente

Prima gli italiani, dicono i politici che amano solleticare la pancia del popolo. Ma dovrebbero chiedersi quanti sono gli italiani e soprattutto quanti ne rimarranno, adesso che la nostra curva demografica ha intrapreso una discesa ripida. L’ultimo rapporto Istat che ne tratta somiglia a una contabilità dell’estinzione. Racconta le nostre strade vuote di bimbi e piene di capelli bianchi, ricordando che “il calo dei nati è particolarmente accentuato per le coppie di genitori italiani” che nel 2017 hanno generato 358.940 bambini, 121 mila in meno rispetto al 2008. Questa ritrosia ha molte ragioni, ma fondamentalmente una. Gli italiani hanno imparato, e non da oggi, che l’Io viene prima dell’Altro. Prima gli italiani, perciò. Poi i figli.

Cronicario: Btp, Buono che non Tira Più

Proverbio del 29 novembre Gettando polvere non si può nascondere la luna

Numero del giorno: 6.700.000.000 Risorse impegnate dal governo per la riforma quota 100 nel 2019

E insomma per cose che succedono mi capita sotto gli occhi una di quelle robe che scrivono quelli dei piani alti che per noi abitanti dei seminterrati della cronaca equivale a leggere un pezzo scritto in turco con caratteri cirillici, avendo a disposizione un vocabolario (d’italiano) per giunta limitato.

E infatti alla terza riga ho abbandonato. Ho capito il titolo però (e già sospetto d’essere sopra la media nazionale): l’anno prossimo il governo del cambiamento dovrà piazzare 400 miliardi di Btp là fuori che non ci vogliono più tanto bene, e infatti hanno alzato i prezzi.

Me ne dimentico subito distratto dal cicaleccio di vicepremier Uno (o Due fate voi) che giura è spergiura che mai e poi mai toglieranno più dello 0,2% al deficit del 2,4% promesso per l’anno prossimo (a fronte di una crescita prevista dell’1,5% alla quale non credono neppure gli adoratori del divino, che pure sono di bocca buona), rimanendo come al solito estasiato dalla capacità dei nostri governanti di vellicare il popolo bue che infatti muggisce sui social. Senonché a un certo punto arriva puntuale la realtà, nella forma ormai consueta di un’asta di titoli di stato. I nostri Btp, che sta per Buoni del Tesoro Poliennali. Di quelli che una volta in asta c’era la fila, pure al netto degli specialisti.

Fra capo e collo arriva la nota che dà conto dell’esito dell’asta, e finalmente capisco che il cambiamento promesso dal governo è davvero cominciato. I tassi scendono un filo, pur rimanendo belli alti rispetto a solo sei mesi fa, ma in compenso crolla la domanda. Quella per i titoli a 5 anni è in calo a 1,34 volte da 1,48 precedente, ai minimi da giugno, e quella per i titoli a 10 anni in calo a 1,41 da 1,49. Il cambiamento comincia dall’acronimo dei titoli di stato. Ora Btp sta per Buono che non Tira Più.

A domani.

Cercasi acquirenti per 400 miliardi di debito pubblico italiano nel 2019

Ai tifosi del deficit prossimo venturo, la cui entità è al centro delle estenuanti trattative in corso fra governo e Commissione Ue, è opportuno ricordare che quel numeretto si traduce in quantità aggiuntive di emissione di debito che il Tesoro dovrà andare a vendere in asta, in un anno – il 2019 – che espone un calendario già ricco e affollato. Secondo i calcoli fatti da Bankitalia nel suo ultimo rapporto sulla stabilità finanziaria, l’anno prossimo il governo dovrà chiedere ai mercati almeno 400 miliardi, risultato dei circa 200 miliardi di debito che scadrà e “tenendo conto anche dei titoli con scadenze più brevi e della necessità di coprire il disavanzo pubblico”. Questi 400 miliardi di emissioni lorde deve tener conto dei prezzi di acquisto presentati in asta, di fatto una misura

dell’incertezza degli operatori, che “hanno registrato un forte incremento alla fine di maggio”, scrive Bankitalia. “Successivamente si sono ridotti, rimanendo tuttavia superiori ai livelli di inizio anno”. Il rendimento medio all’emissione, infatti, ha raggiunto l’1,97% in ottobre mettendo fine al lungo periodo di calo del costo medio del debito, arrivato adesso al 2,7%.

Come si può osservare dal grafico, il costo delle emissioni mensili è tornato al livello di fine 2013, quando ben altre erano le condizioni macro del nostro paese. Fortunatamente la durata media del debito pubblico, pari a 6,7 anni, fa rallentare l’effetto aumento provocato dal rialzo dei tassi di vendita in asta. Va ricordato tuttavia che “un aumento permanente di un punto percentuale dei rendimenti all’emissione determinerebbe una maggiore spesa per interessi pari allo 0,15 per cento del Pil il primo anno, allo 0,30 il secondo e allo 0,45 per cento il terzo”. Se guardiamo al costo medio, e ipotizzando sempre un rialzo permanente di un punto percentuale dei rendimenti all’emissione (in pratica quello che è accaduto nella seconda metà del 2018), quest’ultimo crescerebbe di 0,1 punti dopo il primo anno, di 0,2 punti dopo il secondo e di 0,4 punti dopo il terzo. Se consideriamo il notevole livello di emissioni previsti per il 2019, a farne le spese sarebbe soprattutto il costo totale pagato per il servizio del debito, che riprenderebbe a crescere. Specie se, come molti temono, la crescita del Pil fosse inferiore a quella prevista dal governo. Non sembra inoltre che sul mercato primario si tornato il sereno. E per averne contezza basta osservare le cronache recenti, a cominciare dalla difficile gestazione del collocamento del Btp Italia. Malgrado “gli scambi siano aumentati e la capacità del mercato di assorbire ordini di importo significativo è migliorata, le quantità quotate rimangono tuttavia inferiori a quelle del primo trimestre dell’anno e i differenziali denaro-lettera sono ancora ampi”.

Tali tensioni sono probabilmente anche la conseguenza dei cambiamenti registrati nella distribuzione della titolarità dei titoli di stato italiani. Nel secondo trimestre del 2018 la quota di Btp detenuta da investitori esteri si è ridotta di circa il 3%, arrivando al 24%, il calo più robusto dal secondo trimestre 2012. Al tempo stesso la percentuale di Btp in pancia alle banche è tornata a crescere (+2%) arrivando al 18%. Tale tendenza è proseguita anche nel terzo trimestre. scrive Bankitalia, “anche se a un ritmo più moderato”.

Tutto ciò può contribuire a spiegare la prudenza che pare abbia iniziato a ispirare il governo. Alla quale probabilmente ha contributo anche il mercato peggioramento del mercato secondario dei titoli di stato italiani del quale l’aumento dello spread è il segnale visibile. Sempre Bankitalia illustra che “il premio per il rischio sui titoli governativi è rapidamente aumentato su tutte le scadenze, in particolare sul tratto del breve termine, analogamente a quanto avvenuto durante la crisi del debito sovrano del 2011-12”. Alla fine del mese di maggio scorso la liquidità su questi titoli si è rapidamente deteriorata, “sia in termini di quantità quotate, sia di differenziale denaro-lettera anche in relazione a ingenti vendite da parte di investitori esteri.” In sostanza è partita la fuga dal Btp, e molto presto gli effetti si sono riverberati anche sul mercato primario con l’aumento del costo delle emissioni. Addirittura “nell’ultima settimana di maggio le quantità giornaliere quotate sul mercato

MTS sono scese a meno di 2 miliardi, contro una media di circa 11 nei primi mesi dell’anno”, mentre lo spread denaro-lettera “si è ampliato in modo significativo, soprattutto per i titoli a breve termine, e la volatilità infragiornaliera dei prezzi quotati dai market makers è decuplicata (dal 3 al 30 per cento)”.

Questo specie di film dell’orrore girato sul mercato obbligazionario sovrano italiano ha visto scene con “book di negoziazione fortemente ridotto” con “esecuzione di ordini di importo elevato che avrebbero comportato un impatto sui prezzi piuttosto rilevante”. “Nello stesso periodo – racconta Bankitalia – per molti titoli di stato italiani l’attività di quotazione è stata interrotta, talvolta per l’intera giornata, rendendo particolarmente difficile per investitori istituzionali e intermediari la gestione dei titoli di portafoglio. Per fortuna “la situazione è gradualmente migliorata durante l’estate ed episodi simili non si sono ripetuti”. E’ bene ricordarli però. Perché di solito si tende a ripetere ciò che si dimentica.

Cronicario: La Verità del cambiamento di governo

Proverbio del 28 novembre Non serve dare uno specchio a un cieco

Numero del giorno: 45.000 Calo nascite in Italia fra il 2014 il 2017

Avrei tanto voluto esser lì, nell’aula sorda e grigia (ma più che sorda, immemore) ad ascoltare il ruggito del coniglio, incarnato dai tempi di Quintino Sella dal ministro dell’Economia, che non a caso nel governo del cambiamento rima con Mammamia, mentre provava a spaventare col buon senso i parlamentari infreddoliti dall’autunno del nostro scontento. Ci aveva già provato a usare il buonsenso, il professor Mammamia, ma con scarso costrutto.

Ma adesso suona la campana e non provateci nemmeno a chiedere per chi. Sicché il nostro brav’uomo ha rimesso il cipiglio del docente poco paziente e ha starnazzato come l’oca del Campidoglio davanti ai barbari discenti facendo risuonare il suo grido di dolore. L’opinione della Commissione europea sulla manovra italiana “apre alla prospettiva di procedura infrazione sul debito, una prospettiva che pone il governo e il Parlamento sovrano di fronte alla necessità di assumere una decisione di forte responsabilità e di attuare una operazione di verità”.

No dico, la verità capite? Quelle parole tipo che “dobbiamo tenere conto dell’incerto contesto economico in cui ci troviamo e dell’alto livello dello spread”. E che si deve puntare “da una parte a rafforzare le misure di rilancio dell’economia e dall’altro ad una maggiore prudenza di spesa. Un dilemma che richiede un serio bilanciamento delle politiche”.

O peggio ancora ricordare “la necessità di non divergere dalle regole europee”, la qualcosa avrebbe ulteriori “effetti negativi sulla crescita e sulla politica espansiva, facendo aumentare il costo di finanziamento del debito”. Dire la verità, capite, a una massa di utili cliccatori compulsivi.

Vi risparmio le accuse ai governi precedenti di aver aumentato la spesa corrente malgrado i benefici del QE perché lo sanno anche i bambini che questo governo vuole fare la stessa cosa, mentre vi segnalo il saliente commento di vicepremier Uno (o Due, come preferite) che, ascoltato il ministro Mammamia, si è talmente spaventato che ha promesso che “ce la metteremo tutta ad essere responsabili verso i cittadini e verso l’Ue”.

Sicché m’è apparso evidente in cosa consista l’Operazione Verità annunciata dal ministro Mammamia. Il governo del cambiamento si prepara al cambiamento di governo. O almeno del ministro.

A domani.

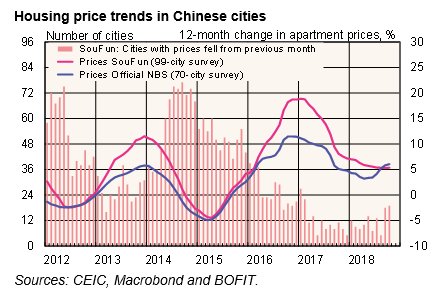

In Cina rallenta anche il mattone e i costruttori soffrono

Una rapida ricognizione pubblicata da Bofit ci consente di dare un’occhiata all’andamento del mattone cinese, ossia del settore che più e meglio di altri ha dato un notevolissimo contributo alla crescita dell’economia. Il potente stimolo fiscale voluto dal governo all’indomani della crisi, infatti, ha alimentato notevolmente lo sviluppo del settore delle costruzioni, che significa anche produzione di cemento e acciaio.

Focalizziamo in particolare l’attenzione sul settore residenziale, che negli anni passati si è distinto per tassi di crescita dei prezzi a doppia cifra. Il grafico sotto propone alcuni indici aggregati riferiti a due diversi raggruppamenti di città ed è abbastanza eloquente.

Come si può osservare il prezzo ufficiale, calcolato a valle di una survey su 70 città, esibisce un tasso di crescita annuo di circa il 5%, per un valore medio del metro quadro cinese pari a 16.600 yuan, quindi circa 1.800. Nelle grandi città, tuttavia, i prezzi sono molto più alti. A Pechino il metro quadro medio vale circa 6.000 euro. Ma ci sono città dove i prezzi sono anche diminuiti. Il prezzo SouFun, calcolato su 99 città, è infatti leggermente più basso del prezzo ufficiale e ciò significa che c’è una quota crescente di città dove i prezzi sono in calo rispetto a un anno fa, che si può osservare guardando gli istogrammi sotto le curve. A fronte di questi cali però ci sono città dove i prezzi sono saliti anche del 20% rispetto a un anno fa.

La circostanza che il settore stia rallentando la si può dedurre anche dall’andamento dei volumi di vendita, in calo del 2% pure a fronte di un notevole aumento del volume delle nuove costruzioni Ma se la domanda viene meno, è giocoforza che ne risentano i prezzi, specie se aumenta l’offerta. Alcune stime calcolano fra il 10 e il 20% il totale degli appartamenti liberi. Il che lascia sospettare che la Cina, vale per l’edilizia abitativa, ma anche per tante altre produzioni, sia stretta nella difficile fase di transizione che segue a una fase di estrema esuberanza e che adesso deve atterrare verso la normalità. Passaggio difficile perché nel tempo che si trova un nuovo equilibrio la Cina deve fare i conti con tanti costruttori che si sono riempiti di debiti e faranno difficoltà a ripagarlo se non vendono ciò che hanno costruito. Secondo alcune stime il solo servizio del debito costerà ai costruttori circa 55 miliardi, da versare ai prestatori domestici, e altri 14 miliardi a prestatori esteri. Quante case bisognerà vendere solo per pagare i debiti? Ecco la domanda sulla quale si arrovellano in tanti.

La Brexit fa ballare 41 trilioni di sterline di derivati

Poiché il 29 marzo ormai è domani, e ancora non è chiaro cosa decideranno i politici inglesi della proposta di accordo con la Ue, è saggio interrogarsi sui rischi per la stabilità finanziaria che un’uscita disordinata dell’UK dall’UE potrebbe determinare, atteso che “la piazza di Londra è di gran lunga la più importante in Europa

per il clearing dei contratti derivati (prevalentemente over-the-counter, OTC)”, come riporta Bankitalia nel suo ultimo rapporto sulla stabilità finanziaria. E non parliamo di bruscolini. La Bce ha stimato che il 90% dei contratti swap sui tassi di interesse è compensato nel Regno Unito e la Banca d’Inghilterra ha calcolato che il valore nozionale di questi contratti, ancora in essere presso le banche britanniche, ammonti a circa 69.000 miliardi di sterline, la gran parte dei quali, circa 41 trilioni, con scadenze successive al 29 marzo.

Da qui il problema. Nel caso in cui il Parlamento decidesse di non approvare l’accordo proposto e approvato dal governo May “non vi sarebbe il periodo transitorio e il 30 marzo 2019 si verificherebbe una discontinuità (cliff edge) nei rapporti bilaterali tra il Regno Unito e l’Unione europea (UE)”. L’effetto principale è che cesserebbe il regime di mutuo riconoscimento delle autorizzazioni e del sistema di vigilanza, il cosiddetto passaporto unico. Ciò avrebbe un impatto su diversi contratti finanziari, fra i quali appunto i numerosissimi contratti derivati compensati a Londra. Il tema è talmente sensibile che lo scorso 13 novembre la Commissione Ue ha fatto sapere che qualora fosse necessario – quindi in caso non si raggiunga l’accordo – “adotterà una decisione temporanea e condizionata di equivalenza per le norme del Regno Unito sul central clearing che permetterebbe il riconoscimento delle CCP britanniche da parte dell’Autorità europea degli strumenti finanziari e dei mercati (European Securities and Markets Authority, ESMA) e, quindi, il proseguimento della loro attività nella UE”.

Non finisce qui. “Ulteriori rischi riguardano i contratti derivati OTC stipulati tra controparti europee e operatori

britannici, ma non compensati presso una CCP (central counterparties)”. La perdita del passaporto europeo potrebbe pregiudicare la capacità degli operatori di gestire i contratti. E anche qui, i numeri sono importanti. Nel caso di cliff edge “quasi 2.700 intermediari aventi sede nel Regno Unito che oggi operano in Italia in virtù del passaporto unico (banche, società di investimento, società di gestione del risparmio, istituti di pagamento e di moneta elettronica, società di assicurazioni), di cui 117 attraverso succursali, potranno continuare la loro attività soltanto sulla base di una nuova autorizzazione, rilasciata dalle autorità di vigilanza italiane”. In caso contrario i contratti di imprese britanniche che operino in Italia pur mantenendo la loro validità dal punto di vista civilistico non saranno più sottoposti alla vigilanza europea.

Molte autorità di regolazione o di controllo sono al lavoro sulla pratica Brexit, evidentemente. E’ chiaro a tutti che un accordo servirebbe a risolvere alla radice moltissimi problemi. Ma questo non vuol dire che prevalga il buonsenso. Questo almeno l’esperienza dovrebbe avercelo insegnato.