Categoria: Annali

Cronicario: Guerra e pace nell’Italia sovranEsta

Proverbio del 26 novembre E’ sciocco innestare un germoglio di bambù in un ciliegio

Numero del giorno: 17,2 Quota % dei dottori di ricerca italiani che vivono all’estero

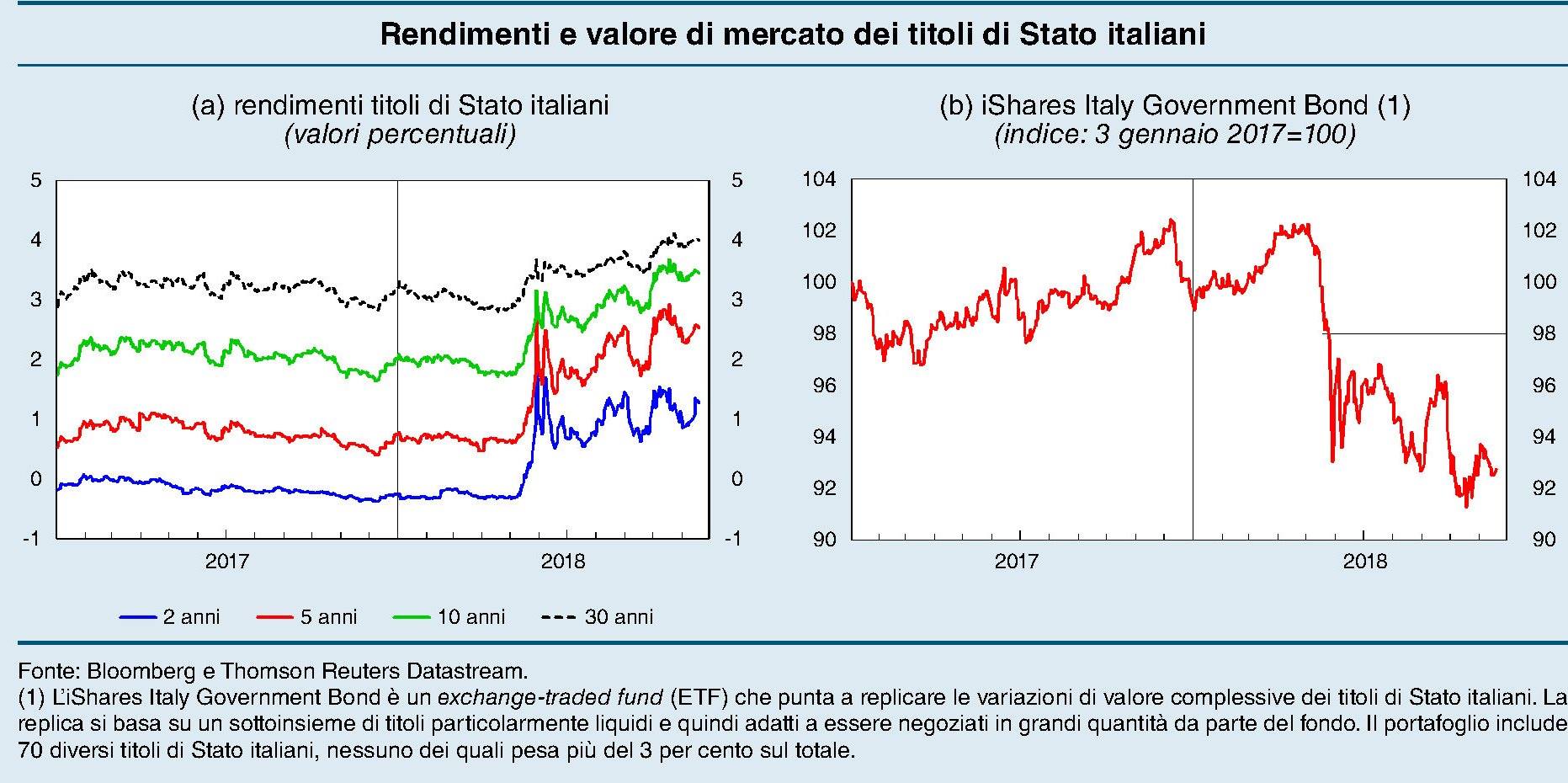

Scoppierà la pace, dopo che è implosa la guerra? I mercati ci credono (beati loro) dopo che una rapida ricerca su Google ha originato questo risultato.

Sicché è lunedì e si festeggia: lo spread scende, la borsa sale e anche quei 150 miliardi di Btp residenti in Italia evaporati nel tempo della guerra fredda con la Ue presto saranno un brutto ricordo (salvo per quelli che li hanno venduti nel frattempo).

Spunta il bello sull’Italia SovranEsta, viene da dire. Se non fosse che ne abbiamo viste troppe. E se oggi il coro del governo recita a soggetto sulla traccia “i decimali non contano” con le varianti “non parlo di decimali”, domani chissà. Abbiamo la memoria della farfalla, ma assai meno grazia.

E bisogna pure accontentarsi. “Sono contento del fatto che il buon senso fa ragionare. Così sale la Borsa e scende lo spread”, ha detto vicepremier Uno (o Due, come preferite). I guerrieri del “Chissenefrega dello Spread” e del “Noi tiriamo dritto” rimettono l’urlo in saccoccia e l’insulto in faretra, pronti per la prossima scaramuccia. La guerra e pace sovranEsta non sarà epica come quella di Tolstoj, ma comica di sicuro. A noi basta.

A domani.

Il rischio mattone che cova nelle banche tedesche

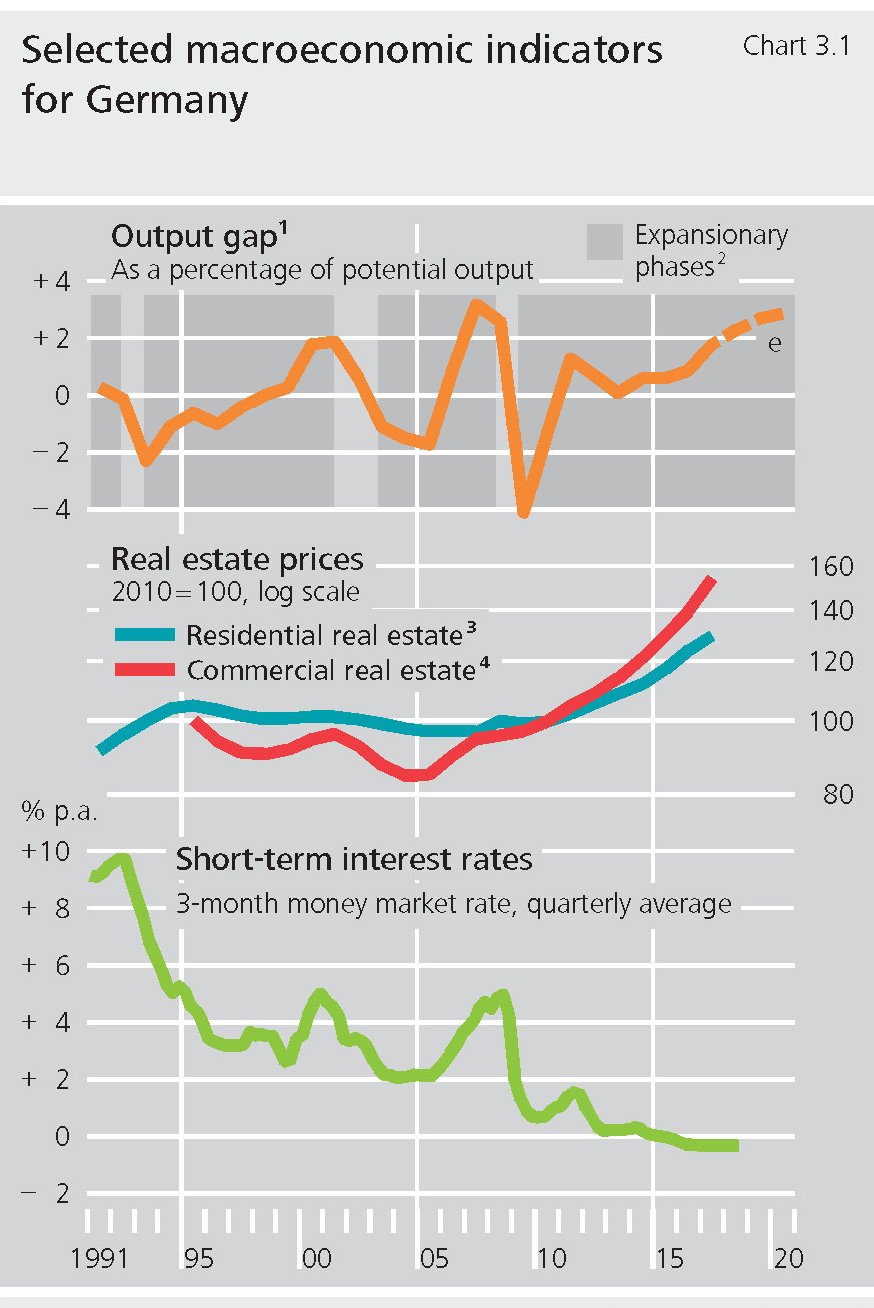

L’inverno sta arrivando, viene da pensare leggendo l’intervento di Claudia Buch, che ha presentando l’ultimo Financial stability report della Bundesbank. “L’estate è stata inusualmente lunga e calda – dice la vice presidente – ma adesso è arrivata alla fine, visto che le stagioni vanno e vengono”, dice riecheggiando un vecchio adagio che ogni economista di buon senso dovrebbe iscrivere nel proprio immaginario. Se non altro per disintossicarsi dal pensiero pernicioso che ha nutrito l’economia dell’ultimo cinquantennio, ossia che sia davvero possibile crescere per sempre. Non è così, ovviamente. Anche la Germania, ossia uno degli esperimenti di politica economica meglio riusciti, paga dazio all’inesorabilità del ciclo e della congiuntura, che facilmente diventano avversi dopo aver arriso benigni per tanto tempo. Se n’è avuto un avviso con la crescita negativa dell’ultimo trimestre registrata dalla Germania, frutto di tante contingenze fra le quali l’incattivirsi del commercio internazionale, la vicenda Brexit, ancora irrisolta, e le tensioni geopolitiche. Ciò malgrado, “i tempi sono ancora buoni sul fronte economico”, aggiunge la Buch, visto che “l’economia si sta ancora espandendo a passo robusto, i tassi di interessi sono ancora bassi e i prezzi degli asset sono alti e la volatilità nei mercati finanziari è relativamente bassa”. E tuttavia i semi dell’inverno sono per ogni dove, pronti a germinare gelate capaci di far battere i denti anche a un’economia robusta come quella tedesca.

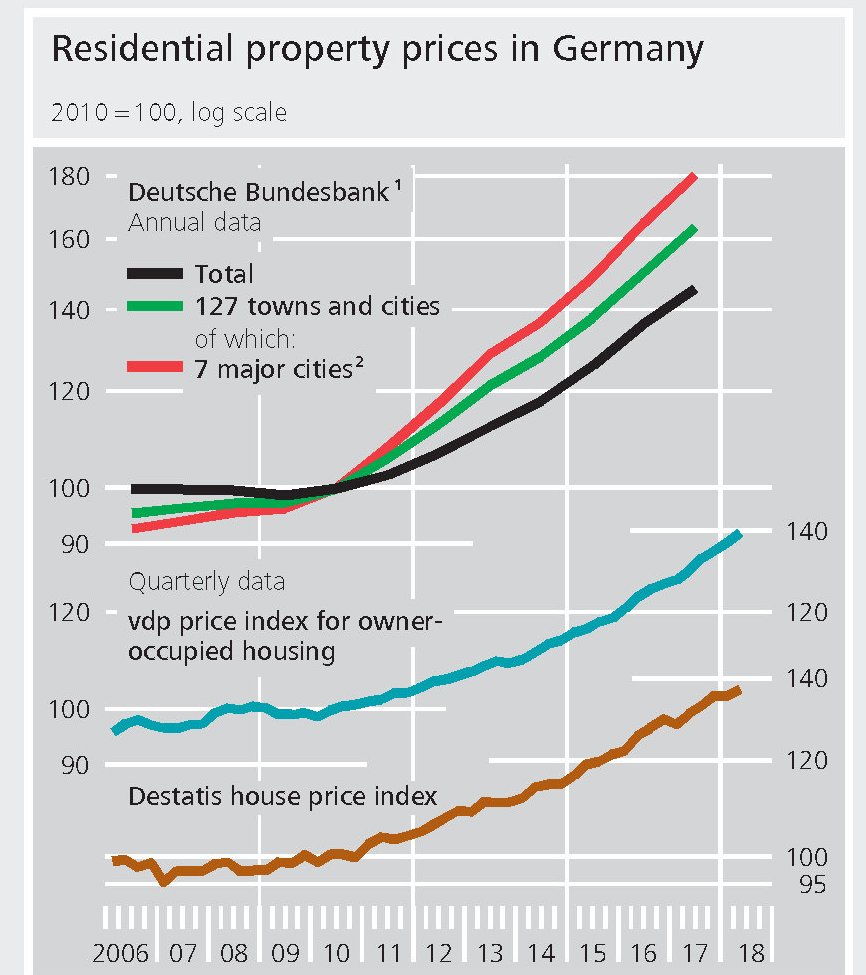

Proprio di questo si occupa il rapporto della Banca, che sbircia nei recessi dove di solito si annidano e prosperano i rischi, ossia il sistema finanziario. Le banche tedesche non hanno patito meno delle altre la tormenta nel tempo della crisi. Oggi semmai rimane da capire quanto siano attrezzate per superare i rigori della brutta stagione, quando arriverà. Perché a far la differenza fra un inverno e un brutto inverno, in fondo, è solo il modo in cui ci si prepara ad affrontarlo. Sappiamo per ora che “l’affermazione di una forte crescita e di bassi tassi di interesse hanno contribuito all’accumulo di vulnerabilità e che questa tendenza è continuata fino ai giorni nostri”, come ci dice la Buch. Questo paradosso sorprenderà alcuni, ma non quelli – e sono tanti – che sanno bene che ogni ciclo scrive, dispiegandosi, la storia della sua fine. Il resto dovremo scoprirlo, ma mentre stiamo a guardare è utile ricordare che il sistema finanziario tedesco cova problemi specifici. E siccome tutto si tiene, nulla racconta meglio dei rischi per la stabilità del sistema finanziario tedesco di semplice dato: “I prezzi degli immobili – spiega il rapporto – in Germania sono aumentati costantemente dall’inizio della crisi finanziaria, non solo nei centri urbani. Secondo le stime della Bundesbank, i prezzi degli immobili superano i livelli che sarebbero giustificati da fattori fondamentali come i modelli regionali o demografici di circa il 15-30%”.

Una sopravvalutazione che diventa ancora più evidente se si guarda l’indice dei prezzi residenziali e soprattutto quello riferito alle sette maggiori città, dove i prezzi rispetto all’indice 100 del 2010 risultano cresciuti dell’80%.

Le ragioni di questa crescita esuberante sono diverse. Ma ancora una volta l’immobiliare conferma la sua vocazione di polarizzatore della crescita e insieme dei rischi che questa porta con sé. Il boom del prezzi immobiliari alla fine è riuscito a raggiungere anche la Germania, che l’aveva scampato nei primi anni Duemila. E ciò ha generato conseguenze importanti che coinvolgono il sistema finanziario che volente o nolente, di questi rischi è il terminale principale. Le banche infatti non hanno solo incorporato rischi di credito, ma anche un notevole rischio da interesse. “Negli ultimi anni, – recita il rapporto – le banche hanno sempre più concesso prestiti con scadenze più lunghe e tassi di interesse a scadenza fissa. Ad esempio, il 45% dei nuovi prestiti alle famiglie per l’acquisto di abitazioni ha periodi di blocco dei tassi d’interesse superiori a dieci anni”. Detto in soldoni, prezzi sopravvalutati implicano possibilità di cali degli asset che indeboliscono il valore dei collaterali dei prestiti bancari. Tassi di interessi bloccati per dieci anni significa che le banche non possono “scaricare” sui clienti le tensioni dell’aumento del costo del denaro che arriveranno con l’aumento dei tassi, una volta che ci sarà. In sostanza tutto ciò implica maggiori pressioni sui bilanci delle banche, che in questi anni hanno pompato credito senza risparmiarsi.

All’apparenza non sembra così. La crescita del credito sul pil è stata continua dal 2010, pari al 4,4% annuo alla fine del terzo quarto 2018, ma è risultata al di sotto del tasso annuo di lungo periodo che dal 1980 quota il 4,8%. Ma il problema è che il tasso aggregato nasconde parecchie diversità fra le varie categorie di banche. “La quota di mercato delle casse di risparmio è cresciuta dal 30% all’inizio del 2010 al 33% nel terzo trimestre 2018. Quella delle cooperative di credito è aumentato dal 20% al 25% nello stesso periodo, mentre le banche commerciali sono rimaste invariate quota di circa il 25%”. Quindi le banche più piccole sono quelle che hanno elargito più credito e ci sono evidenze che lo abbiano fatto allentando notevolmente gli standard di erogazione. I rischi, insomma, trovano terreno assai fertile, pure se mitigati dalla circostanza che le famiglie hanno visto calare regolarmente il livello dei loro debiti, al 50% del pil a fine 2017, a fronte di un livello medio del 58% nell’eurozona.

Rimane il fatto che “un improvviso aumento dei tassi di interesse – scrive la Banca – potrebbe far finire sotto pressione molte istituzioni contemporaneamente. Principalmente le banche di piccole e medie dimensioni, alcune delle quali hanno notevolmente ampliato la loro trasformazione delle scadenze negli ultimi anni”. E d’altronde, se tale aumento dei tassi non ci fosse, sarebbe peggio per altre istituzioni finanziarie: “Altre parti del sistema finanziario – assicuratori o fondi – sarebbero colpite in modo simile e potrebbero non essere in grado di compensarne l’impatto”, dice la Buch. L’estate è stata lunga – il periodo di crescita più lungo dalla riunificazione -, ma l’inverno sta arrivando e il sistema finanziario tedesco si trova d’improvviso di fronte a rischi concreti che attendono di essere testati, con le banche in prima linea, “stressate” dal lungo ciclo immobiliare, e assicuratori e fondi a seguire, “stressati” dal lungo ciclo di tassi bassi. Il combinato disposto del calo dei corsi immobiliari associato al rialzo dei tassi somiglia, in tal senso, alla tempesta perfetta per il sistema finanziario tedesco. Le tempeste, d’altronde, capitano sempre d’inverno.

Cartolina: La caduta dei container

Sempre più rado, per non dire depresso, il traffico di container nei porti internazionali racconta meglio di ogni altra cosa i tormenti del commercio internazionale, stressato dalle varie primazie che popolano le cronache. Il calo che si osserva dalla fine del 2017, anno d’oro per il commercio ma ormai da un pezzo alle nostre spalle, è la cartina tornasole della brutta stagione che si prepara per l’economia, che i termometri degli specialisti registrano con indicatori complicati ma drammaticamente chiari per chi abbia orecchi per intendere: investimenti che rallentano, produzione in calo, domanda fredda, mancanza di fiducia. Dietro questa nomenclatura astrusa ci stanno i nostri container, popolati di merci e manovrati da uomini, che perdono il lavoro mano a mano che i container si svuotano, contribuendo così allo scoramento generale. La caduta dei container annuncia quella dell’economia, ma non ci si crede finché non succede. E quindi solo quando è tardi.

Cronicario: Gli istituzionali (che siamo sempre noi) salvano il Btp Italia

Proverbio del 22 novembre Chi vede il giusto e non lo fa è senza coraggio

Numero del giorno: 665.000 Assunzioni nette in Italia nei primi nove mesi 2018

Alla fine ci hanno messo una toppa i cosiddetti istituzionali, ossia gli investitori professionali, che hanno digerito tutto d’un colpo 1,3 miliardi di Btp Italia quello che avrebbe dovuto mobilitare tutti i sovranisti da tastiera che pare affollino il nostro fortunatissimo paese, quando invece i loro risparmi riempiono le cassaforti estere. Se non ci credete guardate questo.

L’istogrammino arancione che vede in cima rappresenta le rendite che riceviamo dall’estero per i nostri investimenti di portafoglio, fra gli altri, a dimostrazione che alla maggioranza sovranista corrisponde una maggioranza, altrettanto corposa, di portafogli globali. Chiunque si affidi a costoro per piazzare Btp rischia di trovarsi col cerino in mano, che poi pesa all’incirca quei miseri 864 milioni che gli investitori individuali hanno messo sul patriottico Btp Italia in tre giorni.

Oggi è toccato agli investitori istituzionali, ossia a coloro che di mestiere investono i soldi degli altri, ossia sempre i nostri in un modo o nell’altro, e questi hanno messo sul piatto una porzione più robusta di denaro, ma senza sprecarsi più di tanto. Sicché alla fine è venuto fuori un collocamento da 2,1 miliardi, il secondo peggiore risultato di sempre dopo quello del giugno 2012 da 1,73. All’epoca c’erano la crisi greca e quella dell’euro a a scoraggiare gli acquirenti di Btp Italia. Stavolta abbiamo fatto tutto da soli. D’altronde ci piace esser sovrani.

A domani.

Incidente automobilistico per il pil tedesco

E’ stato un incidente, o almeno così pare leggendo l’ultimo bollettino economico della Bundesbank, il calo trimestrale del pil dello 0,2% registrato in Germania. Un incidente automobilistico, per la precisione, determinato dal robusto calo della produzione di autoveicoli (-1,5%) che ha avuto un impatto negativo sul pil pari allo 0,4%. Per fortuna il settore delle costruzioni, pure se in rallentamento rispetto al secondo trimestre, è cresciuto nel terzo dello 0,5% e questo in qualche modo ha compensato lo slump dell’automotive, che certo non ha tratto giovamento dall’incertezza normativa e da quella che deriva dalle tensioni commerciali con gli Usa. Così come non ha aiutato il calo della domanda delle famiglie. I consumatori, anche loro stressati dall’incertezza sulle norme per le emissioni automobilistiche e dall’aumento della spesa energetica, hanno tagliato i loro acquisti al dettaglio, finendo magari col rimandare anche gli acquisti di automobili. A ciò si aggiunga “il massiccio crollo delle esportazioni di autoveicoli”, che “ha anche causato un calo delle esportazioni complessive”. Un trimestre nero, insomma, per cause che appaiono più circostanziali che strutturali. Almeno questa è l’opinione della Buba, secondo a quale “nonostante questi effetti temporanei una tantum, il boom economico in Germania continua”.

A sostegno di questa analisi c’è il fatto che anche nel terzo trimestre la performance del mercato del lavoro è stata solida, con ulteriori progressi nell’occupazione e il tasso di disoccupazione che si è ridotto ancora dello 0,1%, arrivando al 5,1%. Il problema semmai è che la domanda di lavoro cresce più velocemente dell’offerta “ed è per questo che l’immigrazione gioca un ruolo determinante”, scrivono gli economisti della banca. Infatti “da quando il numero dei migranti è iniziato a declinare”, si sono registrati maggiori tensioni sul mercato del lavoro. Addirittura gli esperti ipotizzano che “diventerà sempre più difficile per le imprese trovare lavoratori affidabili e qualificati”.

E tuttavia le previsioni sono incoraggianti. La Buba prevede che già dall’ultimo quarto del 2018 tornerà il sereno sulla crescita tedesca, con la produzione e l’export di nuovo in crescita. A superare il rallentamento dovrebbe contribuire anche il consumo privato che “tornerà ad assumere il suo ruolo di principale driver della crescita”. Insomma, l’incidente “automobilistico” dovrebbe rapidamente essere riassorbito.

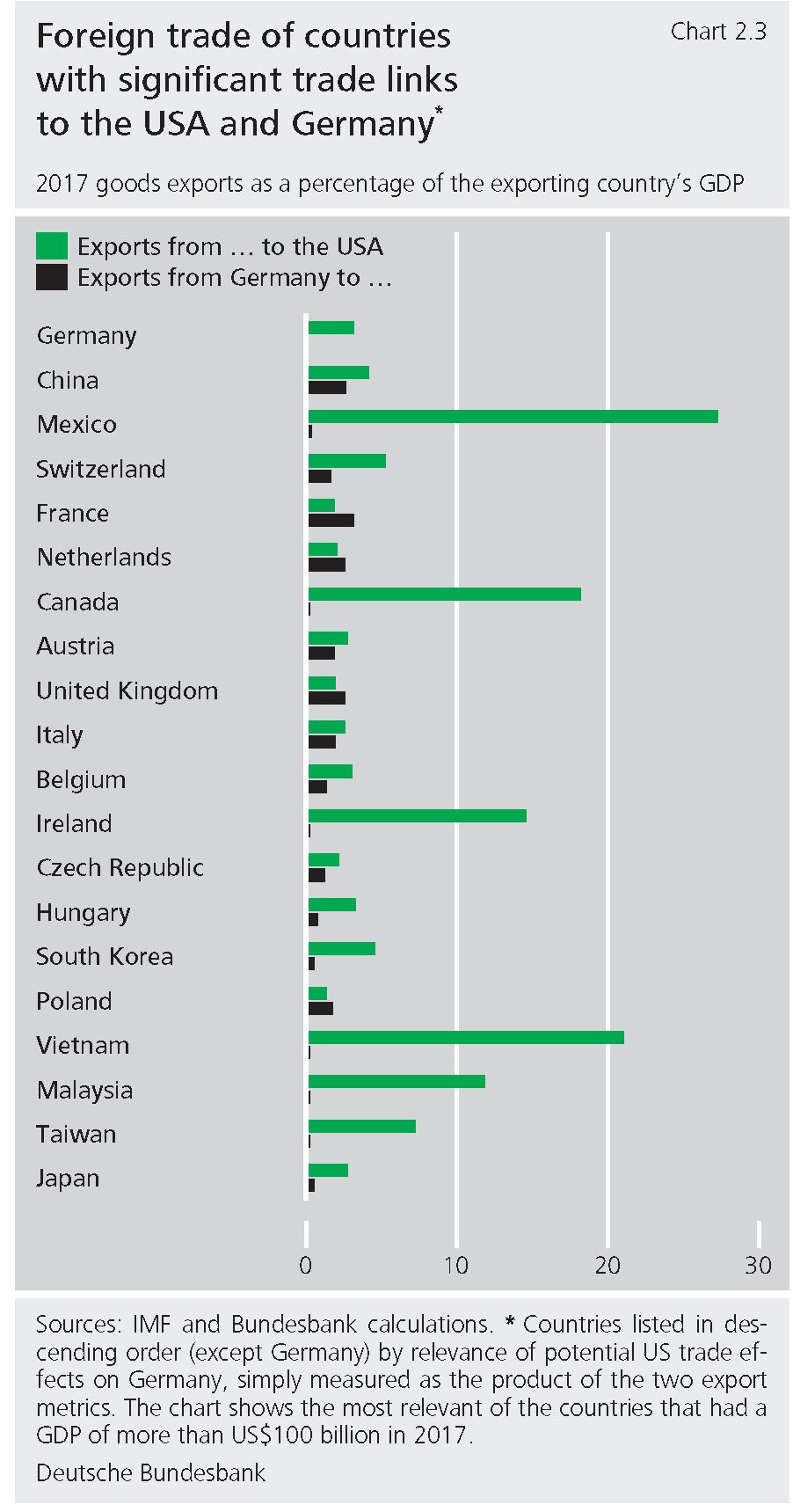

Ovviamente questa previsione non tiene conto di eventuali complicazioni che possono scaturire dall’ulteriore incattivirsi del commercio internazionale. La stessa Buba, stavolta nella sua ultima Financial stability review dedica un breve capitolo alle complessità dell’automotive, al centro di una diatriba con gli statunitensi, che ha la caratteristica di essere “pesantemente coinvolto nelle catene internazionali del valore”. Detto diversamente “può essere particolarmente colpito da misure che restringono il commercio”. Ricorderete che nel giugno scorso gli Usa hanno iniziato iniziato un processo che si propone di introdurre tariffe del 20% sulle importazioni di auto che potrebbero coinvolgere anche l’Ue. Malgrado queste misure non siano state ancora applicate e definite, gli esperti hanno già fatto i conti e stimato che un aumento delle tariffe del 25% ridurrebbe il pil della Germania di 5 miliardi, ossia dello 0,16%.

Ma aldildà del dato macro, sono le implicazioni micro a preoccupare gli economisti della Banca, Il mercato Usa, infatti, pesa fra il 15 e il 30% delle imprese che compongono l’indice del settore automotive europeo e si è già osservato l’aumento del premi di rischio sui CDS delle tre principali imprese automobilistiche tedesche. Peraltro non è un problema che riguarda solo la Germania, come questo grafico raffigura molto chiaramente.

Se l'”incidente” tedesco dovesse ripetersi, molti dovranno prestare assai più attenzione alla guida. A cominciare da noi.

L’economia dell’UK due anni dopo il referendum

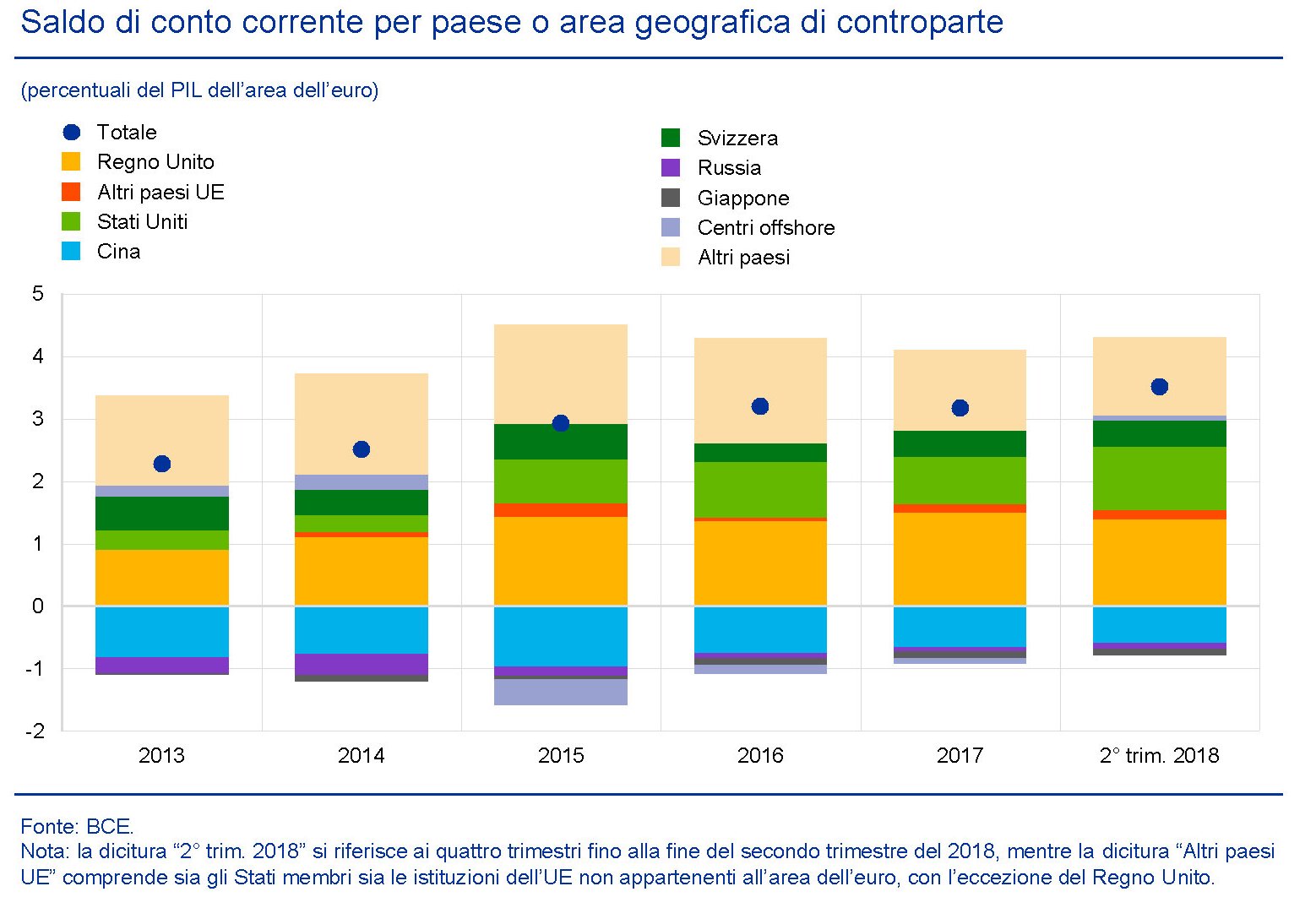

Poiché l’UK è tornata prepotentemente d’attualità dopo l’annuncio di un probabile accordo con l’Ue per finalizzare la Brexit e il capitombolo politico che ha provocato nel governo May, può essere utile, servendosi di un’agile ricostruzione offerta dal Fmi, dare un’occhiata allo stato di salute dell’economia britannica due anni e mezzo dopo il referendum che ha spaccato l’Europa creando non pochi problemi a coloro che saranno chiamati a gestirne le conseguenze. Qualora qualcuno pensasse che la Brexit sia un affare che in fondo riguarda solo i britannici, commetterebbe un errore di prospettiva. UK e Ue sono intimamente interconnessi, assai più di quanto abbia pensato l’elettore medio in quel giugno del 2016. E lo sono sia sul versante commerciale che su quello finanziario.

Notate quanto pesa il Regno Unito nell’attivo corrente dell’eurozona e provate a farvi due conti per capire cosa rischia ognuno di noi a causa della rottura, più o meno traumatica, delle relazioni economiche con gli isolani oltremanica.

Vederemo come andrà a finire. Intanto è interessante vedere cosa è successo nei quasi trenta mesi che sono trascorsi dal referendum.

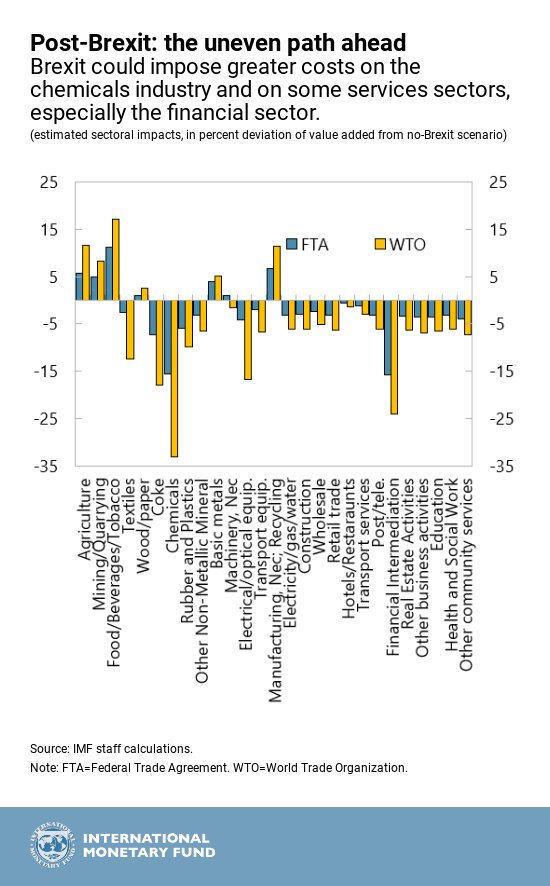

La crescita ha rallentato e le previsioni Ue più recenti collocano l’UK in coda alla classifica con noi con una crescita prevista per il 2019 pari all’1,2%. Previsioni che sono circondate da grande incertezza, ovviamente. Anche perché ancora oggi non si sa come si concluderà l’accordo la cui chiusura è prevista per marzo 2019. A seconda del regime che si andrà ad adottare in caso di un mancato accordo, ciò avrà conseguenze diverse che il Fmi ha provato a stimare nel grafico sotto.

Questa incertezza si inserisce in un quadro economico complicato, dove gli spazi fiscali del governo si sono ridotti, anche per l’aumento del debito registrato negli ultimi anni. E questo in un contesto che in caso di no deal “richiede una maggior austerità nel lungo periodo”.

Ma tutto ciò racconta solo una parte della storia. Curiosamente la bassa crescita si è accoppiata con un notevole aumento dell’occupazione, con la disoccupazione scesa ai minimi. Un paradosso che si spiega solo grazie all’andamento poco soddisfacente della produttività britannica, che dura da anni.

E questo andamento scadente della produttività ha molto a che fare con il sistema educativo, che il Fmi giudica poco soddisfacente, anche se costoso.

Soprattutto una Brexit gestita male può danneggiare seriamente settori vitali per l’economia britannica come il chimico e, soprattutto,il finanziario.

Il referendum ha cambiato per sempre la storia dell’UK e ciò determinerà profondi cambiamenti economici e sociali. E’ inutile piangere sul latte versato. Ma chissà quanti britannici oggi voterebbero per l’uscita dalla Ue.

La ripresa del mattone nell’EZ ormai è matura, ma in Italia non s’è vista

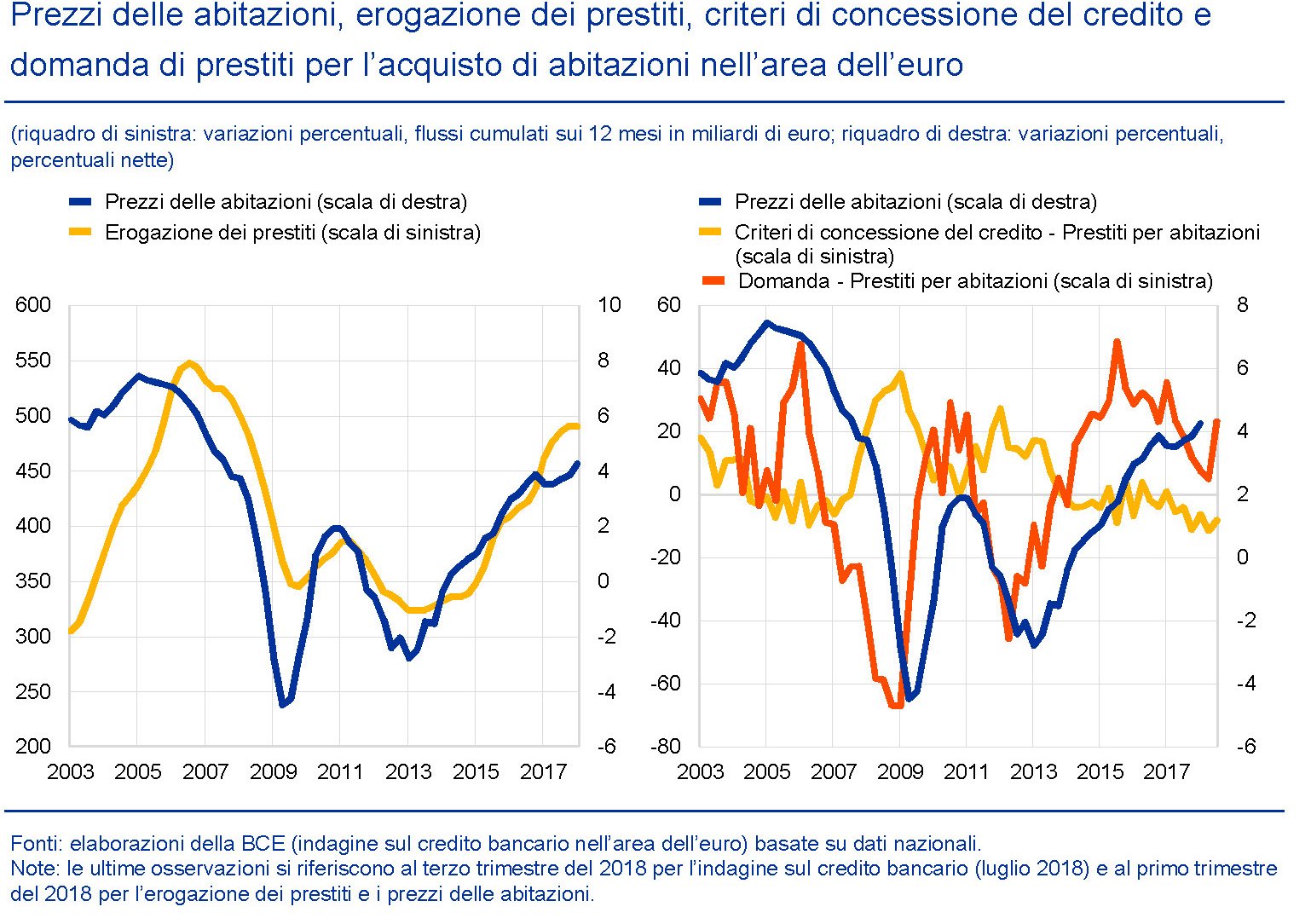

Per una serie di ragioni che non serve riepilogare qui (ma chi volesse conoscerle può leggere l’ultimo bollettino della Bce) è molto importante monitorare lo stato del mercato immobiliare per avere contezza dello stato di salute di un’economia. E questo spiega perché le banche centrali dedichino costanti approfondimenti a questa tematica che vale sempre la pena leggere. Tanto più considerando che da noi il mercato immobiliare sta vivendo una fase che, a voler essere buoni, potremmo definire di stagnazione, a fronte di una ripresa che nell’EZ, intesa come un tutto, va avanti da quattro anni.

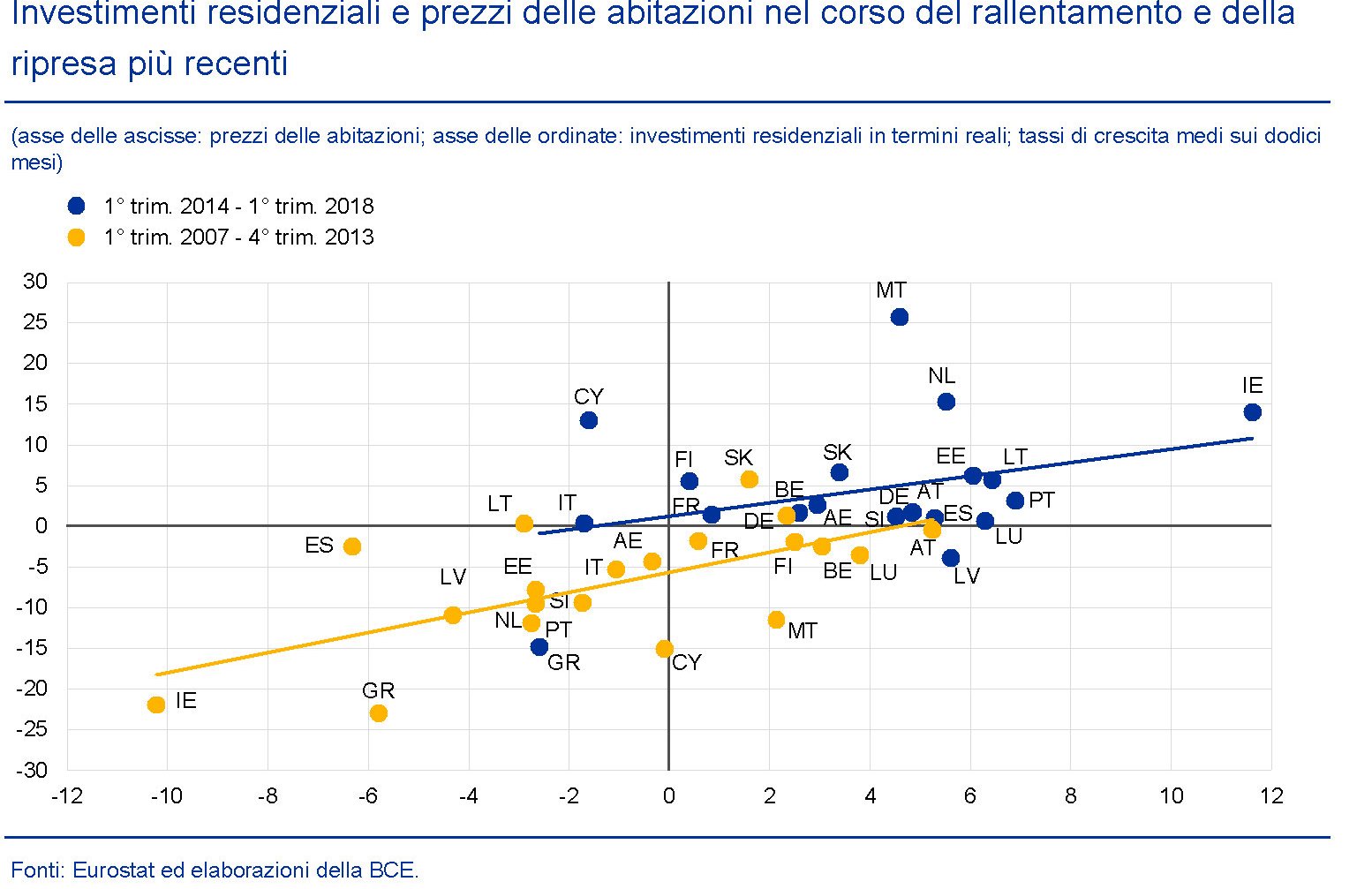

Il grafico serve a dare un’idea del livello dei prezzi e degli investimenti residenziali nei vari paesi dell’area fra il 2007 e il 2018, considerando come spartiacque il primo trimestre 2014 quando finalmente il mercato ha iniziato a dare segnali di miglioramento. Come si può osservare però, questo miglioramento ha riguardato tutti tranne noi e la Grecia. In Italia l’unico progresso è stato che i tassi di crescita degli investimenti residenziali, che prima erano negativi, si sono azzerati, quindi in sostanza hanno smesso di decrescere. Al contrario di quanto è accaduto per i prezzi, che sono risultati in calo in entrambi i periodi considerati. Peggio di noi sta solo la Grecia. Mentre il balzo più visibile l’ha compiuto l’Irlanda (IE) passata da un estremo all’altro del grafico, quindi da dati estremamente negativi a risultati estremamente positivi, nello spazio di un decennio.

Il punto saliente però è un altro. “Emergono alcuni interrogativi circa la durata del protrarsi dell’attuale ripresa del mercato dell’edilizia residenziale rispetto alle regolarità storiche e circa le aspettative riguardanti le fasi successive”, riporta il Bollettino. Ossia, quanto c’è da aspettarsi che duri la ripresa, se si guarda all’esperienza passata? “Un’analisi dei punti di svolta suggerisce che la ripresa del mercato delle abitazioni si trova in una fase relativamente avanzata rispetto alla durata media di tali periodi di miglioramento”, sottolinea la Bce. E poiché “la durata dell’attuale ripresa, che si protrae da 4 anni, corrisponde alla durata media storica delle fasi di ripresa nel settore degli investimenti residenziali e alla metà della durata storica delle fasi di ripresa dei prezzi delle abitazioni”, c’è da concluderne che ormai il ciclo sia maturo. Ossia che gli spazi per i miglioramenti si sono ridotti e che nel migliore dei casi si vada verso una stabilizzazione dei prezzi.

Alla maturità di questo ciclo concorrono vari fattori, sia dal lato della domanda che dell’offerta. Dal lato della domanda, ad esempio, si osserva che “per l’intera area dell’euro, a metà del 2018, l’intenzione di effettuare ristrutturazioni alle abitazioni esistenti si è avvicinata al massimo storico, mentre quella di acquistare o costruire un’abitazione è aumentata in misura più contenuta ed è rimasta ben al di sotto dei massimi pre-crisi”. Quindi esistono spazi perché “si verifichi un aumento della domanda di immobili residenziali”, ma non c’è da aspettarsi faville. L’aumento della domanda di case è stato sostenuto dagli andamenti del reddito e dalle condizioni di finanziamento. Basti considerare che i tassi compositi sui prestiti sono diminuiti di più di 130 punti base dal 2013. Ma ormai gli spazi per la contrazione del costo dei mutui sono praticamente finiti, tanto più che “l’erogazione dei prestiti è attualmente ai massimi storici in Germania e in Francia e prossima alla sua media storica in Italia, mentre si mantiene modesta in Spagna”. Quanto agli aumenti di reddito, la debolezza che si è registrata nel nostro paese può essere uno dei motivi determinanti della decrescita dei prezzi. Le compravendite hanno trovato di che alimentarsi nel ridotto costo dei finanziamenti, ma questo evidentemente non è stato sufficiente per sostenere la domanda di abitazioni.

Al ciclo della domanda concorrono anche fattori demografici. “A partire dal 1995 il calo nel tasso di crescita della popolazione nella fascia di età compresa tra i 20 e i 49 anni, importante segmento in termini di domanda immobiliare, può contribuire a spiegare la diminuzione della quota di investimenti in edilizia residenziale in percentuale del PIL nell’area dell’euro e può aver accentuato il netto calo ciclico di tali investimenti a seguito dell’inizio della crisi”. In prospettiva, tuttavia, le previsioni sugli andamenti della classe dei 20-49enni, che sono quelle che più di altre influenzano l’andamento del ciclo immobiliare, dovrebbero restituire un po’ di linfa vitale al settore.

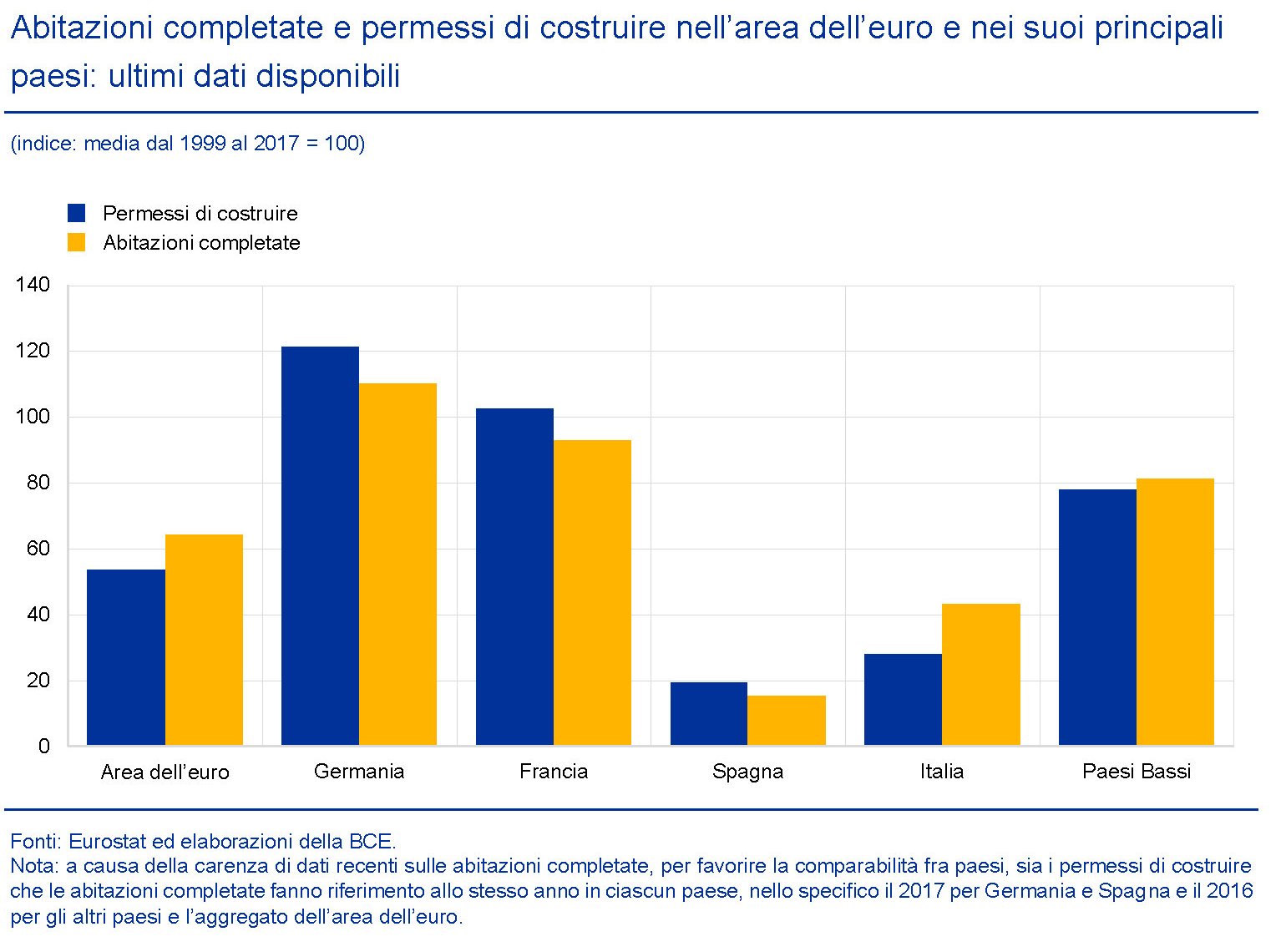

Sul lato dell’offerta bisogna tener conto di alcuni dati, come ad esempio il numero delle abitazioni completate, che “nell’area dell’euro è rimasto significativamente al di sotto del livello medio registrato dall’avvio dell’unione

monetaria”. Si tratta di un indicatore che può servire come misura del flusso di nuove abitazioni offerte sul mercato.

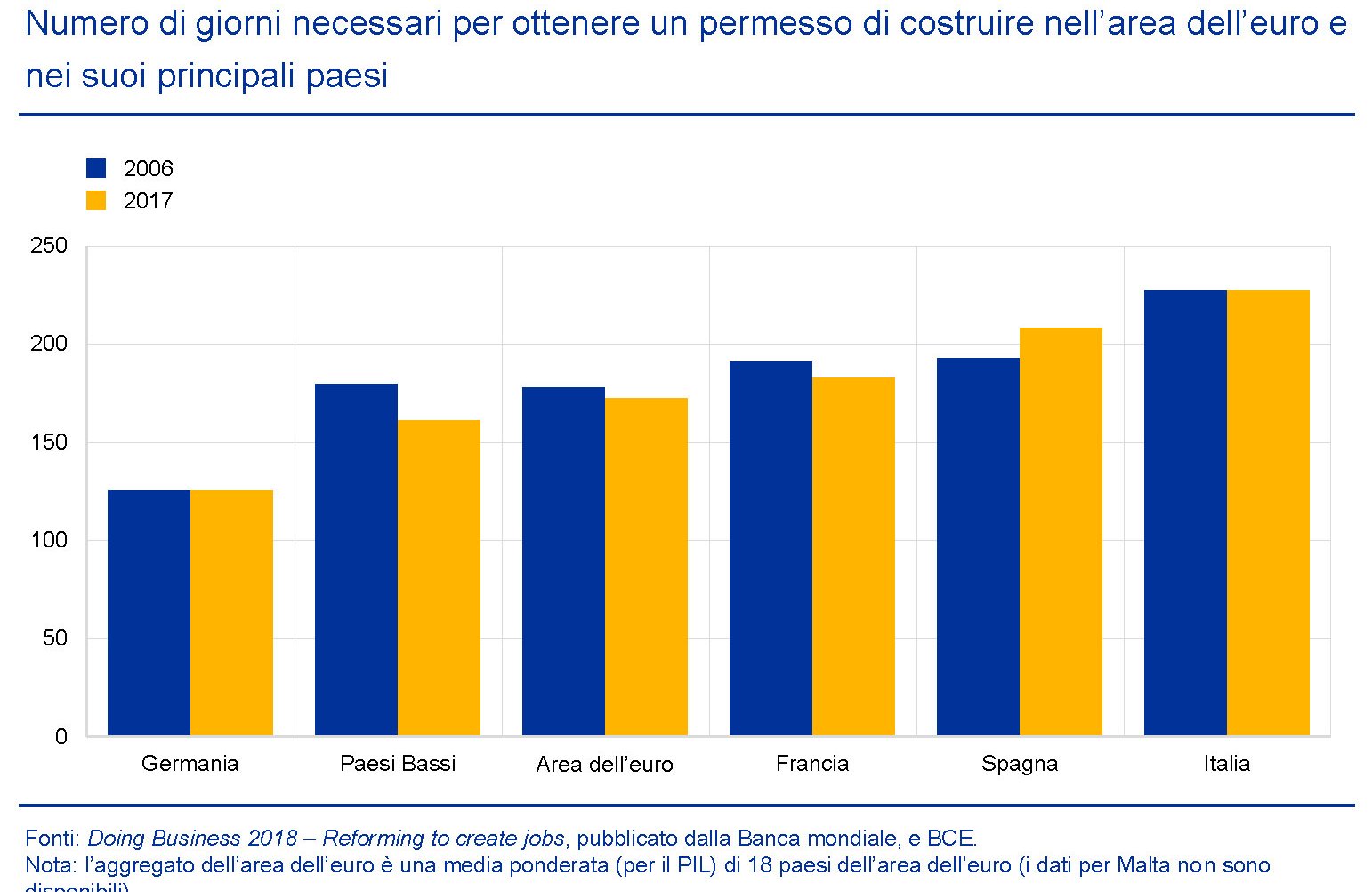

Come si può osservare, in alcuni mercati, fra cui il nostro, l’offerta sembra abbastanza “tirata”. Ma questo non vuol dire che ciò generi automaticamente nuovi investimenti. Bisogna fare i conti non solo con la disponibilità di terreni edificabili, ma anche con le preferenze degli investitori, che magari preferiscono costruire immobili non residenziali, e le strozzature burocratiche, che nel nostro paese sono particolarmente rilevanti.

E’ interessante inoltre osservare che con il procedere della ripresa il contributo delle abitazioni esistenti alla formazione dei prezzi è cresciuto notevolmente. Il che conferma l’ipotesi che si siano creati vincoli sul lato dell’offerta.

Per noi italiani questa è una ulteriore complicazione. I dati Istat sui prezzi delle abitazioni, infatti, mostrano con chiarezza che il grosso del calo dei prezzi nel nostro paese si è concentrato proprio sulle abitazioni esistenti, a fronte per giunta di un aumento delle compravendite. Al contrario, negli altri grandi paesi europei i prezzi sono saliti nonostante il trasferimento della domanda verso le abitazioni esistenti.

La situazione italiana quindi ha diverse specificità che conducono alla conclusione che “in Italia, l’analisi del punto di svolta formale non sembra ancora indicare un fase di rialzo dei prezzi delle abitazioni. La maturità della ripresa può anche essere collegata alla sua solidità: i cicli più maturi mostrano in genere tassi di crescita inferiori rispetto a quelli registrati in una fase iniziale del ciclo”. Detto in altre parole, malgrado il crollo del costo dei mutui abbiamo perso la ripresa dell’immobiliare. I prezzi hanno continuato a scendere, appesantiti dal crollo di quelli delle abitazioni esistenti, e gli investimenti sono migliorati di poco. “La ripresa del mercato dovrebbe proseguire ma a un ritmo più moderato”, conclude la Bce. Quindi che qualche vento positivo inizia a spirare pure da noi è probabile. E siccome esistono vincoli crescenti sul lato dell’offerta, persistendo la domanda, si potrebbe vedere ancora qualche tensione al rialzo sui prezzi. Ammesso che “catturiamo” qualche trimestre positivo in futuro, sarà difficile che riusciamo a recuperare lo slancio che alcuni paesi hanno visto all’inizio della ripresa. Quindi, nel migliore dei casi, ci attende una stagnazione con deboli tendenze al rialzo. Nel peggiore dei casi, ossia se il ciclo maturo dovesse generare una nuova crisi, rimpiangeremo la stagnazione.

Cronicario: Mettiamo un veto sullo spread, che è pure vintage

Proverbio del 19 novembre Riscalda un serpente gelato e ti morderà

Numero del giorno: 8,2 Aumento % export Giappone in ottobre

I protagonisti di oggi sono vicepremier Uno e vicepremier Due che, tanto per cambiare, allietano i nostri sceneggiatori di barzellette con le loro uscite a futura memoria e cabaret presente di cui il vostro Cronicario qui è un modesto epigono. Per cambiare oggi abbiamo inserito anche il vicepremier X, che non sta al governo ma parla a nome delle banche che come insegna la vulgata populista che tanto piace alla gente che non piace comandano più e meglio del governo.

Questi tre fenomeni oggi hanno allietato le nostre cronache con dichiarazioni le più svariate che lette singolarmente dicono una cosa, ma guardate insieme ne dicono un’altra. Inutile sottolineare che il servizio di interpretazione autentica lo fa solo il vostro Cronicario al modico prezzo di una risata, anche isterica.

Vabbé. Allora vicepremier Uno (o Due, secondo la vostra preferenza dice): “Oggi parlare di inceneritori è come parlare della cabina telefonica col telefono a gettoni. Qualcuno può essere anche ancora affascinato dal vintage ma sempre vintage rimane”.

Ditelo a i danesi che sciano e pattinano sul termovalorizzatore acceso grazie alla spazzatura e ci guadagnano pure. Ma son dettagli. Anche perché più o meno contemporaneamente vicepremier Due (o Uno fate voi) dice che “se la proposta franco-tedesca di bilancio dell’eurozona danneggia l’Italia, come pare, ovviamente non ci sarà il nostro consenso”. Un bel veto e passa la paura. A proposito, sappia la Commissione Ue che “eventuali sanzioni dell’Europa all’Italia sarebbero ingenerose nei confronti di un Paese che da anni manda miliardi e miliardi a Bruxelles che non tornano indietro.

E infine vicepremier X che dall’alto del suo podio lancia il suo urlo di dolore. “Uno spread a 300 punti non è coerente con i fondamentali dell’economia e occorre ridurlo altrimenti si avrà un impatto sul patrimonio delle banche, un aumento del costo della raccolta e quindi dei finanziamenti a famiglie e imprese oltre a una loro riduzione che fino a ora non si è ancora verificata grazie anche alle misure Bce”.

Ed ecco che arriva l’interpretazione autentica del pensiero dei tre vicepremier: L’Europa ci tagli lo spread sennò arriva il veto. In fondo lo spread è un attrezzo vintage: ormai non ci governa più.

A domani.

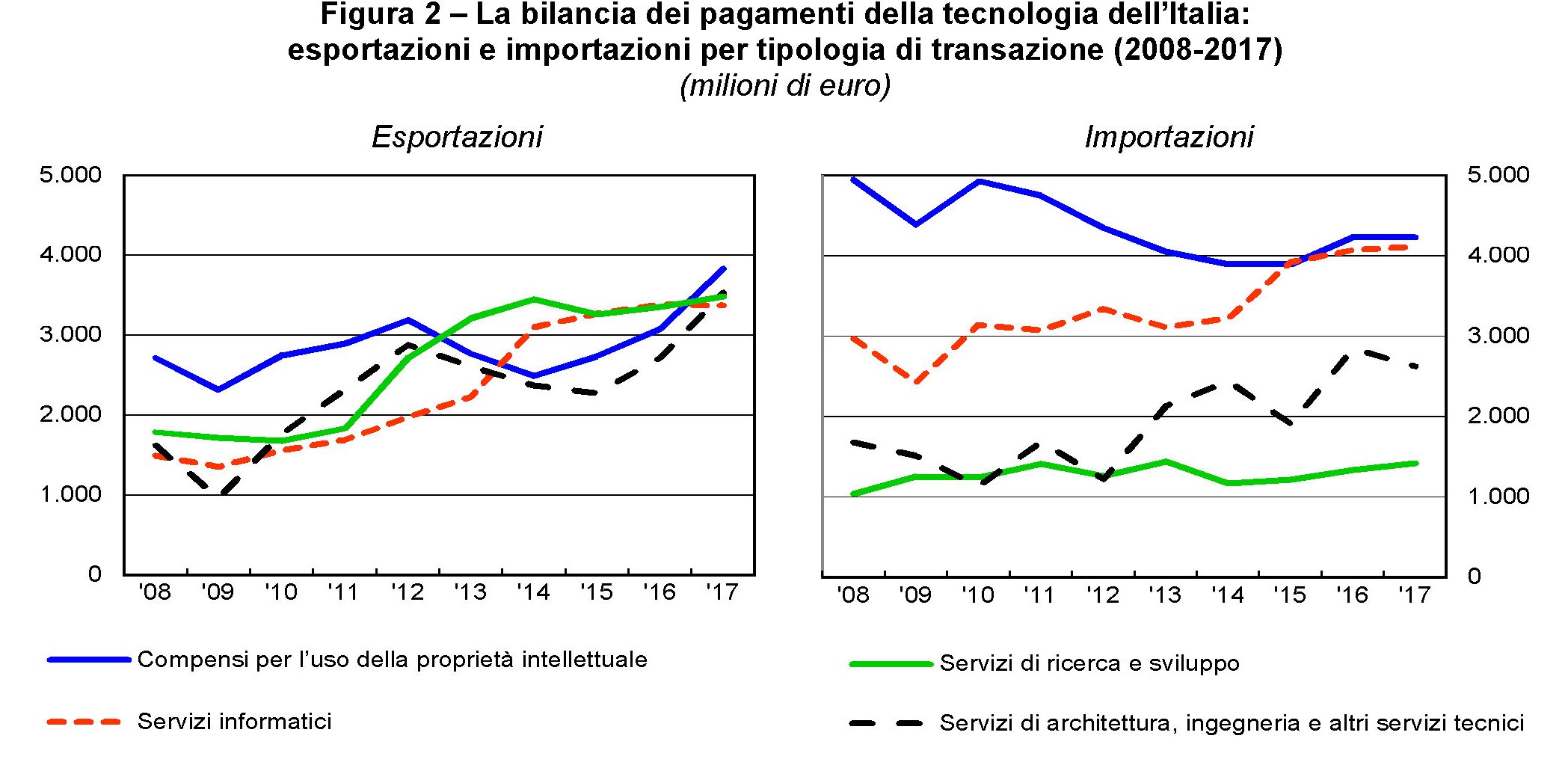

C’è pure un’Italia che funziona e parla hi tech

Per curare la depressione strisciante che ci affligge, testimoniata in ogni dove, è buona prassi fare opera d’igiene ricercando le tante luci che ancora riescono a contrastare il cono d’ombra nel quale pervicacemente ci sforziamo di entrare con parole e opere chiaramente autolesioniste. Parole, soprattutto. E poiché di tanto in tanto la cronaca ci offre qualche buona occasione, sarebbe far torto al nostro talento, che a dispetto di ogni evidenza visibile esiste, non darne testimonianza, fosse anche in un piccolo blog.

Il pretesto per questa digressione, che spero mi perdonerete, me l’ha offerto una recente pubblicazione di Bankitalia che riepiloga gli straordinari progressi che abbiamo fatto nel campo delle cosiddette disembodied technology (DT), ossia beni e servizi tecnologici non incorporati in beni fisici, la cui contabilità conduce alla pubblicazione di un capitolo apposito del nostro libro che tratta dei nostri conti con l’estero. La bilancia dei pagamenti della tecnologia, per richiamare la definizione usata da Bankitalia, è quindi un indicatore che misura la nostra capacità di stare sul mercato in una classe di attività molto importanti. Esportare DT, evidentemente, è più difficile che esportare truciolato.

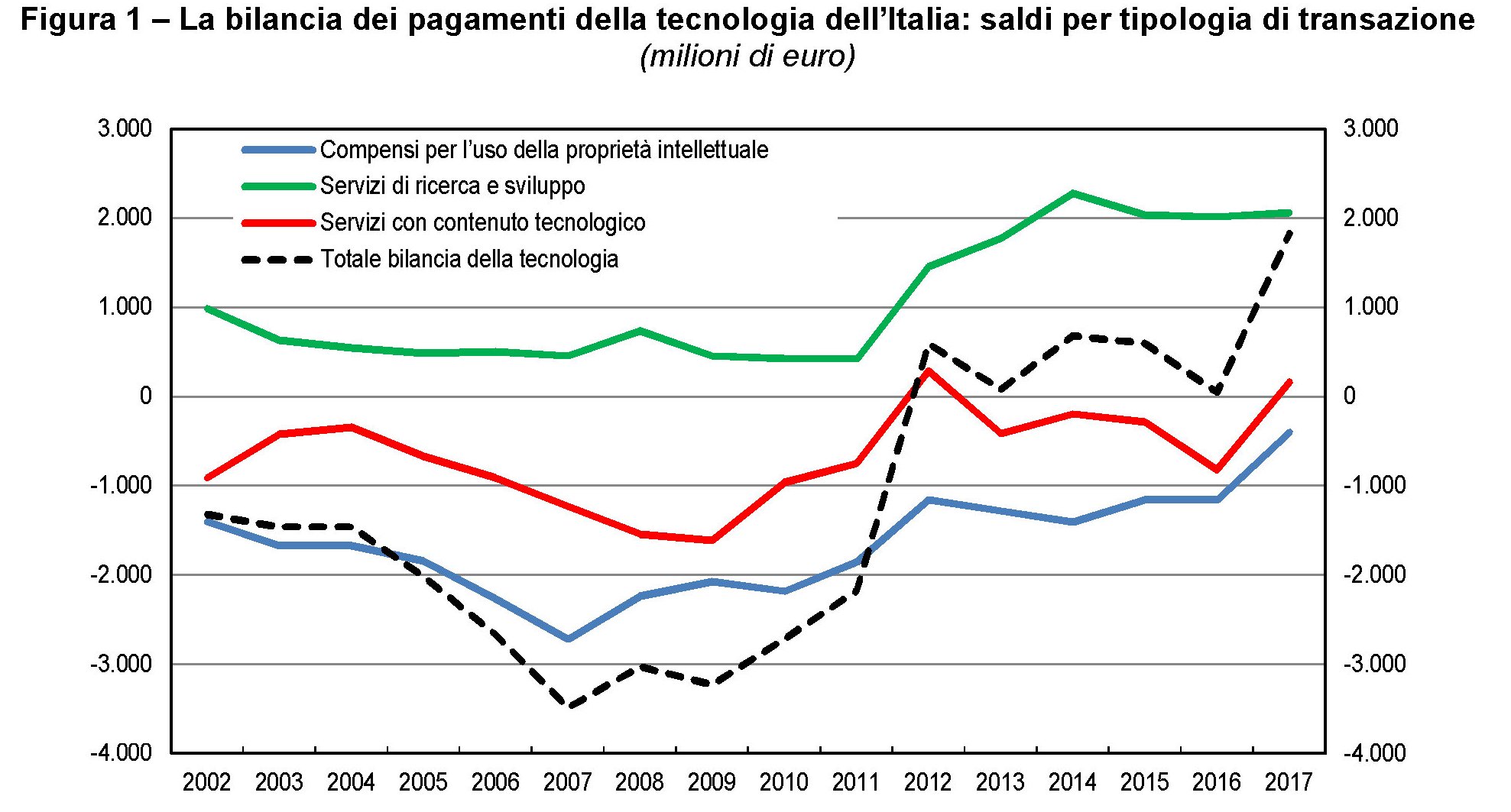

L’analisi di questi dati conduce a informazioni assai interessanti, la prima delle quali è che “nel 2017 il saldo complessivo della bilancia dei pagamenti della tecnologia è risultato positivo per il sesto anno consecutivo, pari a 1,8 miliardi di euro, un livello mai raggiunto in precedenza”. Aldilà del dato, è il trend che è interessante. Negli ultimi sei anni, malgrado la crisi (o forse in ragione della crisi) l’Italia è riuscita a trasformare quello che era un deficit in un attivo.

Notate che nel tempo siamo quasi riusciti ad azzerare il deficit della voce “compensi per l’uso della proprietà intellettuale”, che è arrivato a sfiorare i tre miliardi nel 2007 e che rappresenta la spesa per lo sfruttamento di brevetti, licenze e royalties. Questo non è accaduto perché abbiamo diminuito le importazioni di questa classe di beni – che è rimasta stabile negli ultimi anni intorno ai 4,2 miliardi – ma perché siamo riusciti ad esportarne quasi altrettanto. Il che è sicuramente un risultato sorprendente. “I compensi per l’uso della proprietà intellettuale sono diventati la voce più consistente per le vendite all’estero (3,8 miliardi), anche se di poco superiore alle altre componenti, tutte sopra i 3 miliardi annui”, spiega Bankitalia.

In generale, le esportazioni sono aumentate un po’ in tutte le voci che compongono la bilancia dei beni, con l’esclusione dei servizi informatici in leggero calo, per un incremento complessivo del 13,5%. “Aumenti assai sostenuti si sono registrati sia nelle esportazioni di servizi di architettura e ingegneria (quasi il 30 per cento, dopo una crescita del 19,4 per cento l’anno precedente), sia nei compensi per l’uso della proprietà intellettuale (24,6 per cento)”, spiega la nota.

Altre informazioni utili si ricavano osservando i saldi per area geografica che compongono la nostra bilancia. Il grosso delle transazioni (l’88%) si svolge con paesi avanzati. La novità è che il saldo nei confronti dei paesi Ocse, storicamente negativo, è diventato positivo nel 2017 per 0,2 miliardi. Il miglioramento è stati guidato dal graduale riassorbirsi del deficit verso l’UE, diminuito da 3,1 a 1,9 miliardi. Al contempo è aumentato da 1,3 a 1,6 il saldo attivo verso i paesi non Ocse.

Se guardiamo ai singoli paesi, nel 2017 l’incremento più consistente in valore assoluto dell’export “si è registrato nei confronti della Francia, seguita a distanza dagli Stati Uniti, dalla Svizzera e dalla Polonia”. La Svizzera è il principale paese di destinazione delle nostre vendite (2,0 miliardi), seguita dagli Stati Uniti e dalla Francia (rispettivamente 1,8 e 1,7 miliardi). Al contrario, l’export si è ridotto verso la Germania e il Belgio. Nei paesi non OCSE, “l’aumento delle esportazioni è stato ancora più rilevante (21,5 per cento), interessando molte aree geografiche, incluse la Cina, l’India e la Russia; ha fatto eccezione il Brasile”. Dal lato delle importazioni, “sono calate quelle dal Regno Unito e dall’Irlanda, che rimane comunque la principale origine dei nostri acquisti di disembodied technology (2,4 miliardi), seguita dalla Germania”. Le importazioni dai paesi non OCSE sono invece aumentate del 20,1 per cento, in linea con l’incremento delle vendite, con la Russia a fare eccezione.

Infine, utile dare uno sguardo anche ai settori che hanno espresso il risultato. “Il surplus del comparto manifatturiero è aumentato da 1,7 a 2,1 miliardi, riflettendo una riduzione dei flussi più consistente dal lato delle importazioni rispetto alle esportazioni (rispettivamente -11,6 per cento e -3,3). Il deficit nel settore dei servizi si è quasi azzerato, passando da -1,6 a 0,1 miliardi, grazie a un incremento delle vendite molto più sostenuto rispetto a quello registrato dagli acquisti (rispettivamente 38,9 e 8,0 per cento)”.

Complessivamente quindi il nostro paese ha compiuto un notevole progresso in attività che richiedono notevoli competenze e generano molto valore aggiunto. A qualcuno sembrerà un risultato di poco conto, ma solo perché vivono nel mito dell’investimento pubblico quale rimedio a tutti i mali. E non è detto che sia un bene.

Cartolina: La scomparsa del surplus cinese

C’era una volta una Cina che aveva avanzi correnti notevoli, che generavano insieme invidia e irritazione. Il miracolo cinese concorreva agli squilibri globali – si diceva – e le notevoli esportazioni cinesi di merci corrompevano le virtuose manifatture occidentali, impoverendo milioni di abitanti del ceto medio. Questa storia, ammesso che mai sia stata vera, ormai non lo è più, e da anni. I cinesi continuano ad avere un robusto attivo sulla bilancia delle merci, ma spendono sempre più i loro soldi, per lo più perché hanno scoperto il piacere di viaggiare all’estero, con ciò cumulando notevoli deficit sul conto dei servizi. In più pagano profumate rendite ai signori del capitalismo occidentale che sono andati laggiù a costruire fabbriche. E così il surplus corrente cinese ormai si avvia a sparire. Quest’anno sarà di poco superiore allo zero e l’anno prossimo chissà. La Cina che c’era non c’è più. Rimane la domanda sulla Cina che ci sarà.