Categoria: Annali

Cronicario: Uno, due, tre prova. A governare

Proverbio del 31 maggio Troppa oppressione può produrre un’esplosione

Numero del giorno 7.000.000 Morti per sigarette ogni anno secondo l’Oms

Vabbé è troppo persino per il vostro Cronicario qui, che pure non arretra mai davanti al cazzeggio. Ma quando il cazzeggio diventa la cifra della politica, che dovrebbe essere una cosa seria, allora l’unica cosa che rimane da fare è diventare seri. E dirlo con tutta la serietà possibile. Finalmente è stato delineato il perfetto identik del premier del nuovo governo.

Non vi sarà sfuggito che si procede a tentativi vero? Prima i due incarichi da esploratori, vabbé ci stanno. Poi il Gatto e la Volpe, con loro contratto, che impongono il loro Pinocchio a Mangiafuoco, scatenando l’epico scontro Italien vs Spreadator nel nome dell’eretico Savona-rola, in fretta bruciato sull’altare della stabilità, che uno se ne frega finché i bot semestrali non finiscono venduti all’1,2% e il rendimento del Btp biennale superare quello del decennale, che se non sapete che significa vuol dire che vivete meglio di me.

Dopo che il Gatto e la Volpe sdegnosamente rifiutano il Verbo costituzionale, arriva l’incarico a Mr Perfetto, buttato nella mischia del panico da spread, sperando con ciò di spingere i responsabili che a parole popolano questo paese a fare un governo balneare. Invece tutti pensano ai casi propri e così l’uomo del Colle rimane col cerino di un incarico che diventa un’incaricatura.

La situazione si sospende in un limbo nebuloso, che dura ormai da due giorni, durante i quali la notizia più divertente – e per giunta seria – è il ritorno del Gatto e la Volpe che minacciano di tornare al contratto ma senza Savona-rola all’economia, che è troppo eretico.

Il duo potrebbe diventare un trio con l’aggiunta di una Sorella d’Italia, coi suoi Fratelli Bandiera, che completerebbe il meraviglioso circo che ha fatto strame dei nostri Btp e dei guadagni azionari del 2018 nel nome di una concezione confusa dell’interesse nazionale. E tutto questo per riportarci a una settimana fa, da dove eravamo partiti, dopo quasi tre mesi di cazzeggio post elettorale.

Intanto fa notizia chi smentisce di parteciparci a questo governo. Una volta si faceva la fila per uscire fra i papabili ministeriali, ora manco se li paghi, i nostri notabili. Figuratevi fare il premier. E tuttavia i palazzinari dell’informazione confermano che il momento è prossimo. Al terzo tentativo, come con le macchine ingolfate. Forse.

E allora via. Uno, due, tre prova. A governare.

A domani

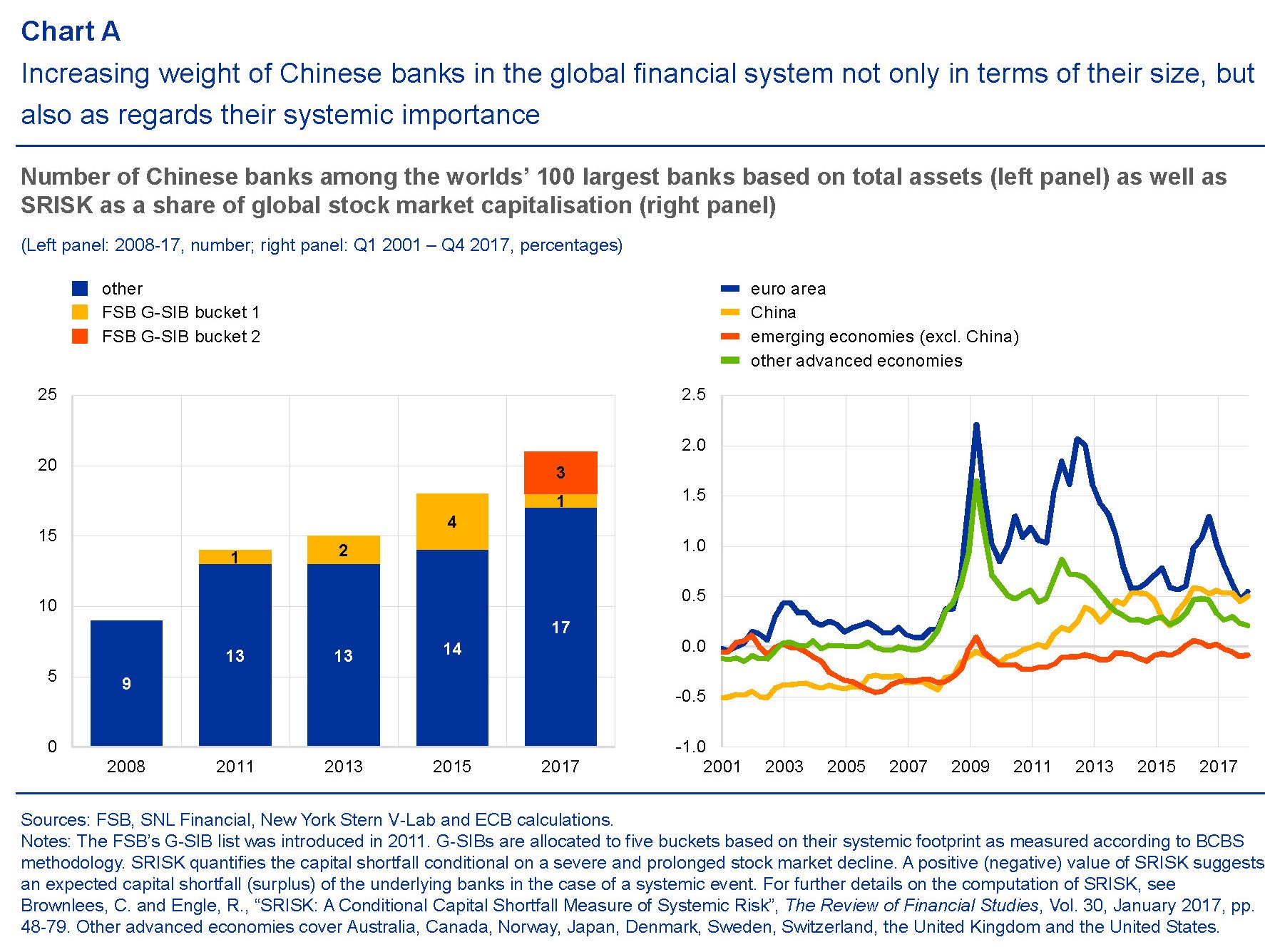

Le banche cinesi diventano più sistemiche di quelle europee

Fra le tante eredità della Grande Crisi Finanziaria con le quale dovremo fare i conti, a parte l’incredibile crescita del debito globale e i bilanci gonfiati delle banche centrali, c’è quella altrettanto difficile da gestire che deriva da una notevolissima penetrazione delle economie emergenti nella ragnatela del sistema finanziario. Gli operatori di questi paesi, bancari e non, hanno infittito le loro relazioni finanziarie con i paesi avanzati. Un elemento che svolge egregiamente il ruolo di cartina tornasole è l’ammontare di debito denominato in dollari emesso da non residenti negli Usa, che ormai ha superato gli 11 trilioni di dollari, almeno tre dei quali sono stati emessi da paesi emergenti. Si tratta di un debito che, di conseguenza, è particolarmente esposto ai capricci del dollaro. La crisi valutaria vissuta di recente dalla Turchia, che cumula disavanzi correnti da anni e molto debito estero in moneta Usa, annovera fra le sue ragioni anche la forza del dollaro.

L’approfondirsi delle relazioni finanziarie fra paesi emergenti e paesi avanzati diventa oggetto di particolare interesse nel momento in cui arriva a un livello tale poter generare minacce alla stabilità finanziaria globale. Per questo di recente la Bce di recente ha giudicato opportuno dedicare un approfondimento alla questione nel suo ultimo rapporto sulla stabilità finanziaria, concentrando però l’attenzione sul campione di queste economie emergenti, ossia la Cina, che per dimensioni e capacità di influenza è assurta a un ruolo di potenza finanziaria sistemica. Ossia pericolosa.

Il sistema bancario cinese (e il sistema bancario cosiddetto “ombra” non fa eccezione) “ha accresciuto il suo peso e la sua rilevanza sistemica fin dal 2008”. Le ragioni sono note. Il governo ha voluto imprimere all’economia, sotto shock dopo il crollo degli scambi internazionali provocato alla crisi, uno stimolo fiscale le cui conseguenze sono ancora visibili sulle contabilità pubbliche e private cinesi. Le banche, ad esempio, hanno visto crescere i propri asset (ai quali è bene ricordare corrispondono debiti dall’altra parte del bilancio) dal 205 al 305% del pil cinese nello spazio scarso di un decennio. A ciò ha corrisposto un aumento della capitalizzazione delle banche sui mercati finanziari cinesi, arrivata nello stesso arco di tempo dal 13 al 20%.

Questa corsa alla crescita, chiamiamola così, ha provocato un aumento di stazza di molte banche cinesi che sono divenute sempre più numerose nella classifica delle 100 banche più grandi al mondo, nonché sempre più presente nei board delle banche sistematicamente più rilevanti.

Il grafico sulla sinistra mostra che fra le prime 100 banche per capitalizzazione, 17 sono cinesi e altre quattro hanno influenze in banche sistemiche. Ma soprattutto rileva, sulla destra, che il rischio sistemico di queste banche è cresciuto al punto da superare quelle europee. L’indicatore SRISK per le banche cinesi, infatti, che misura il contributo di una banca alla sottocapitalizzazione del sistema bancario complessivo in caso di stress, è cresciuto senza sosta proprio a partire dal 2008, indicando un ruolo crescente del sistema bancario cinese in quello globale. “Le banche cinesi sono diventate più interconnesse con il resto del mondo, direttamente o indirettamente, tramite il canale commerciale e quello finanziario”. Se ancora la chiusura del conto capitale cinese rende alla banche di questo paese difficoltoso effettuare transazioni di portafoglio a livello internazionale (azioni e obbligazioni), è stato loro reso più agevole fare prestiti e investimenti, i cui effetti ormai sono molto visibili, specie nella regione asiatica.

Se guardiamo nell’eurozona, l’esposizione diretta delle banche europee verso le colleghe cinesi rimane ancora contenuta, all’incirca all’1% del totale degli asset, “nonostante sia aumentata considerevolmente negli ultimi anni sia in termini assoluti sia rispetto al totale attivo”. Questa esposizione è concentrata in Francia e Germania. Preoccupa di più la Bce la cosiddetta esposizione indiretta. Quando nel 2015 le borse cinesi entrarono in fibrillazione, anche i mercati europei ne subirono le conseguenze. I danni cinesi si trasmisero indirettamente all’Europa. L’influenza cinese, insomma, “potrebbe aver aumentato le implicazioni di stabilità finanziaria per le banche dell’area dell’euro”. E questa infuenza sembra destinata ad approfondirsi mano a mano che la Cina entrerà con sempre maggiore decisione nel sistema finanziario globale. L’elefante cinese nella delicata cristalleria della finanza europea e made in Usa non passerà certo inosservato.

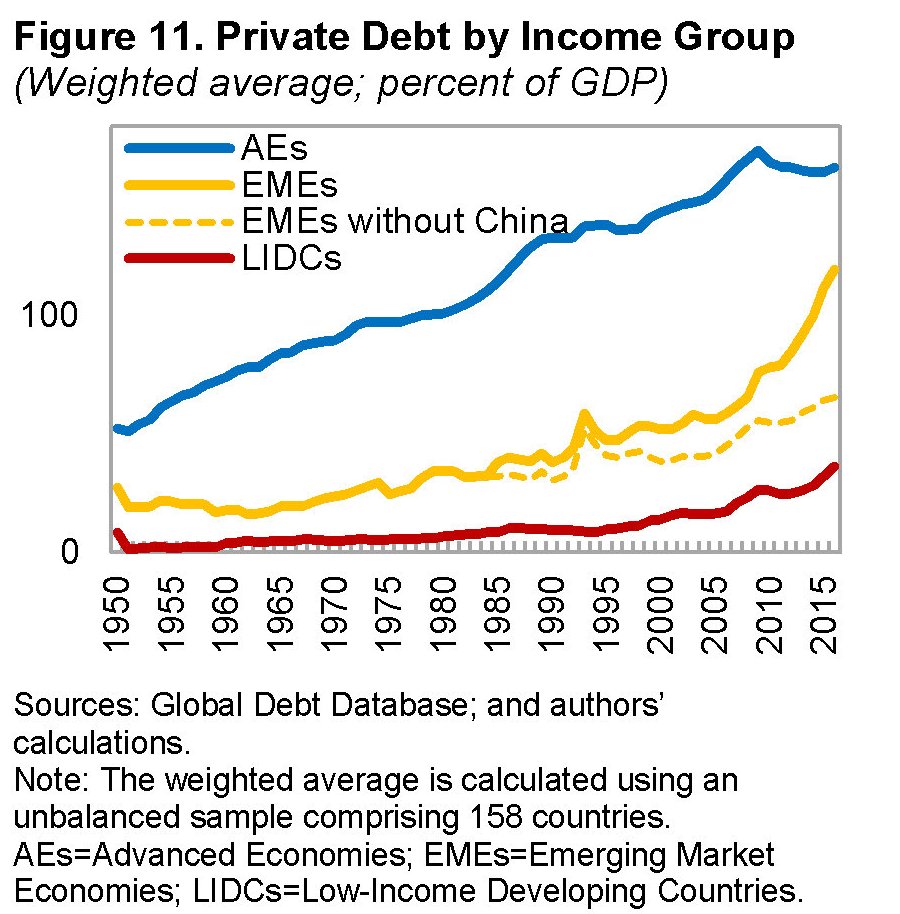

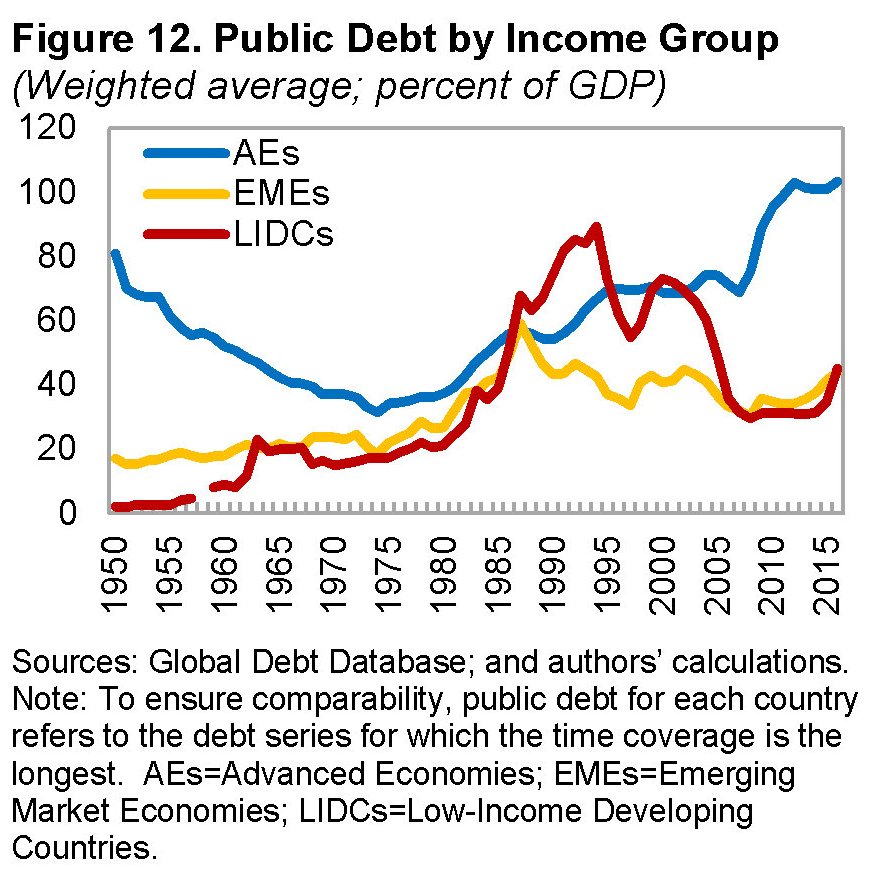

La lunga marcia del debito che ha arricchito il mondo

Ci sono due modi per raccontare la lunga epopea economica iniziata nel secondo dopoguerra che ha condotto il mondo a sottoscrivere 164 trilioni di debiti, fra settore privato e settore pubblico, equivalenti all’incirca al 225% del pil globale. Si potrebbe rappresentare questa crescita inusitata, mai registrata in tempi di pace, come la deriva naturale di società sempre più complesse e quindi costose, per i diritti che richiedono e la voracità consumistica che esprimono. Oppure si potrebbe guardare l’altro lato della medaglia: è vero che mai il mondo è stato tanto indebitato in tempo di pace perché mai, al tempo stesso, gli abitanti del mondo sono stati tanto ricchi.

I 164 trilioni di debiti, infatti, corrispondono ad altrettanti crediti e sono la manifestazione più eclatante di come la ricchezza sia diffusa ormai capillarmente, seppure nelle indubitabili differenze distributive, in gran parte del mondo. Non solo l’Occidente, quindi, che di sicuro è stato l’apripista di un modello economico basato sul benessere diffuso, ma anche i paesi cosiddetti emergenti, che lentamente, già dagli anni ’70 e sempre più con l’inizio del nuovo secolo – si pensi ai paesi dei gruppo dei Bric – hanno iniziato a partecipare al banchetto dell’economia trainata dai debiti che oggi celebra la sua epifania.

Questa sensazione viene ampiamente confermata scorrendo il paper del Fmi che illustra il nuovo Global Debt Database costruito dal Fondo che raccoglie la storia dei debiti mondiali per 190 paesi a partire dal 1950. Una buona approssimazione, seppure economicistica, della storia che abbiamo alle spalle e che merita di essere ben conosciuta, e quindi illustrata, perché non racconta solo del nostro passato, ma soprattutto del nostro presente e molto probabilmente anche del futuro che ci aspetta. “La prima osservazione – scrive il Fmi – è che quasi dieci anni dopo il collasso di Lehman Brothers il debito globale (164 trilioni di dollari, ndr) ha raggiunto nuovi livelli record”.

Il Fmi trova del tutto naturale che “le economie più ricche siano le più indebitate”, con ciò confermando lo squisito paradosso in virtù del quale siamo costretti a convivere con economie fortemente stressate dai debiti per riuscire ad assicurare alle società che li sottoscrivono la ricchezza che desiderano. Per dirla in altro modo, la volontà di potenza degli stati trova nella loro capacità di far debito, ma senza soccombervi, la cartina tornasole della loro potenza effettiva. E basta vedere chi siano i paesi più indebitati per avere contezza di questa evidenza.

Evidenza che diventa ancora più informativa se guardiamo l’evoluzione dei debiti di queste aree geografiche da inizio XXI secolo.

La potenza emergente, ossia la Cina, ha quintuplicato i suoi debiti nello spazio di un decennio che ha segnato il suo esordio nel palcoscenico del mondo quale competitore se non concorrente, del Grande Debitore statunitense che con i suoi dollari alimenta (e denomina) sin dal dopoguerra l’economia internazionale. “Dall’inizio del millennio – scrive il Fmi – la quota della Cina del debito globale è cresciuta da meno del 3% del totale a oltre il 15%, mostrando la rapida crescita del credito all’indomani della grande crisi finanziaria”. Ed eccolo qua, il nostro rovescio della medaglia: la crescita del credito, che è insieme una benedizione e una dannazione per le economie, ma che, chissà perché, fa meno paura del suo gemello diverso, ossia la crescita del debito.

Dall’altra parte della medaglia ci sono le popolazioni che mai come prima nella storia sono diventati correntisti, titolari di polizze assicurative, quote di fondi pensione o di fondi di investimento, acquirenti di azioni ed obbligazioni, portando allo stremo una novità che già Ludwig Von Mises notava nella sua Azione Economica, un libro scritto prima che iniziasse la lunga marcia del debito di cui ci racconta il Fmi nel suo puntuale database, “In questo nostro tempo, – scriveva Von Mises – caratterizzato da prestiti e da obbligazioni, da muti ipotecari e casse di risparmio i creditori sono piuttosto rappresentati dalle masse popolari con un reddito modesto”. E perciò quando ci si lamenta delle fortune stratosferiche di pochi e si invocano provvedimenti per cancellare i debiti che gravano sulle spalle di molti, col sottotitolo che così si sanzionerebbero questi capitalisti mostruosi, si dovrebbe ricordare che “domandando l’espropriazione dei creditori le masse attaccano inconsapevolmente i loro stessi interessi”. Purtroppo però tale finezza non appartiene a un mondo che si nutre si slogan grevi facili a ripetersi.

Vale la pena sottolineare ancora alcune informazioni. “Rispetto al picco del 2009 il debito globale sul pil (e quindi il credito, ndr) è adesso il 12% più alto”. E questo si riflette sia nel settore pubblico che in quello privato, ma con differenze fra i paesi. I debiti pubblici sono cresciuti di più nelle economie avanzate mentre il debito privato in quelle emergenti.

La seconda osservazione è che la forza principale che ha guidato la lunga marcia del debito è scaturita dal settore privato, e in particolare dal settore privato non finanziario. Quindi le imprese, che poi sono state un grande motore dell’occupazione e di conseguenza del benessere diffuso. Malgrado siamo abituati a pensare al debito quasi come sinonimo del debito pubblico, è quello privato “quasi triplicato dal 1950” che ha fatto la storia.

“Il ciclo globale di indebitamento – sottolinea il Fmi – è stato dominato dalle economie avanzate per quasi sei decenni, con il debito del settore privato non finanziario che ha raggiunto il picco del 170% del pil nel 2009, seguito da un leggero deleveraging”. Ma dal 2009 è stato il settore privato dei paesi emergenti a guidare questa crescita. “Gli indici del debito privato sono raddoppiati in un decennio, raggiungendo il 120% del pil nel 2016”. La Cina da sola pesa i tre quarti di questo aumento, come abbiamo già visto.

Ciò non vuol dire che il debito degli stati non abbia giocato un ruolo. Al contrario. Fino alla metà degli anni ’70 i debiti pubblici sono rimasti moderati, grazie all’inflazione e alla repressione finanziaria. Poi i trend, seppure con molte differenze geografiche, diventano ascendenti.

Anche qui, i paesi avanzati hanno visto la crescita maggiore dei debiti pubblici, ormai superando il 100% del pil persino superiore a quello anteriore al 1950, quando ancora gli stati avevano sul groppone i costi della guerra. I paesi emergenti raggiunsero il picco negli anni ’80, al 63% del pil e da allora hanno compiuto, spinti anche dalle varie crisi, grandi sforzi di consolidamento per riportare i ratios sotto controllo.

Nord America e Asia (Cina e Giappone in particolare) sono i signori del debito globale. Insieme pesano il 60% del totale. L’Europa “appena” il 33%. E all’interno dell’Europa c’è un fenomeno interessante da osservare, ossia il comportamento della Germania, che anche di recente ha affermato il suo impegno a riportare il debito pubblico al 60% del pil, e per questo continua a cumulare surplus fiscali record, in qualche modo dimostrando di interpretare il ruolo dell’eretica in un mondo in cui prevale la religione del debito (e del credito). Sarà interessante osservare lo sviluppo di questa eresia nei prossimi anni. Potrebbe rimanere una specificità locale. O forse no.

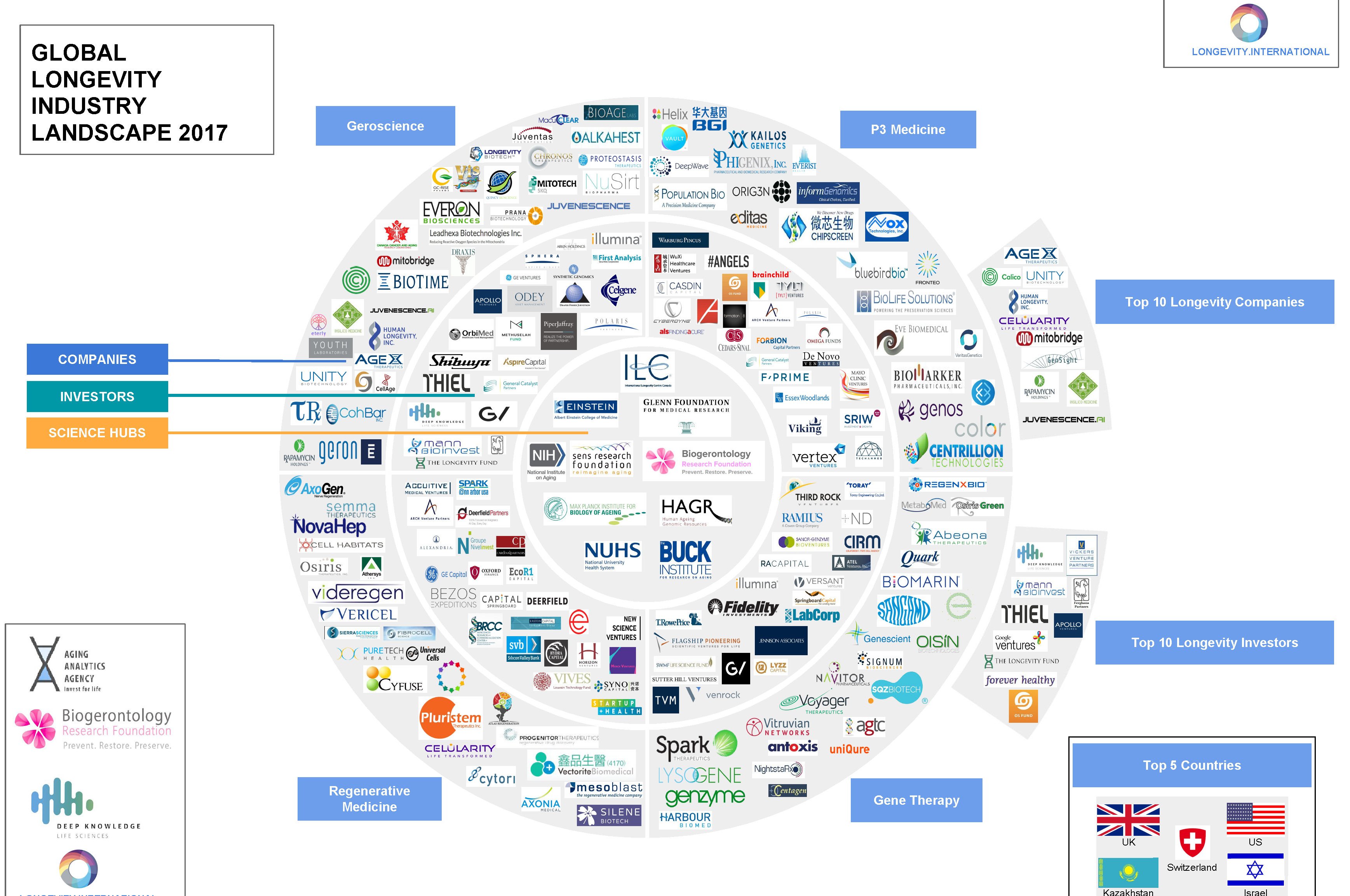

Le nuove rotte dell’economia: L’industria della longevità

Sapevamo per certo di dover morire e pagare le tasse. Il XXI secolo ci ha regalato un’altra certezza: diventeremo sempre più vecchi. Chiunque ci scommettesse sopra vincerebbe. Tutte le proiezioni demografiche, soprattutto nei paesi più ricchi, disegnano società popolate da anziani divenuti ormai maggioranza relativa, con i giovani (sempre meno) a doversene far carico, sostenendo con il loro lavoro sistemi previdenziali e sanitari che rischiano di esplodere sotto la pressione del silver tsunami, come lo chiama un consorzio di ricercatori che di recente ha pubblicato un’analisi notevole su quella che è stata definita l’industria delle longevità.

Appunto perché è una scommessa che si vince facilmente, quella sul futuro delle società occidentali ha già attratto una legione di amanti del rischio che da diversi anni investono più o meno massicciamente su una serie di prodotti e servizi che spaziano dalla medicina alla finanza e che hanno in comune un pensiero molto semplice: far corrispondere all’allungamento della vita un aumento degli anni in cui si vive in salute. Ciò allo scopo di favorire una profonda riconfigurazione non solo dei sistemi sanitari, ma anche di quelli finanziari, passando dai mercati del lavoro, che certo non rimarranno indenni dagli effetti del silver tsunami. Per dare un’idea di quanto sia popolata l’industria della longevità, non c’è nulla di meglio di questo colpo d’occhio.

La gran parte di questi operatori hanno a che fare con la ricerca genetica. Aziende di confine, in gran parte startup, che ibridano spregiudicatamente gli ultimi ritrovati delle biotecnologie con le tecnologie informatiche più avanzate, dall’intelligenza artificiale alle blockchain per servire il sogno più antico e riverito dell’uomo: la vita eterna. O almeno una sua ragionevole interpretazione. All’elisir di lunga vita, che già i sumeri celebrarono nel mito di Gilgamesh, si è sostituita la scienza, ma il sogno è rimasto intatto e anzi vuole diventare realtà, potendo contare su notevoli risorse finanziarie e parecchie intelligenze.

La nascita dell’industria della longevità merita di essere raccontata, se non altro perché segnerà il nostro futuro assai più del presente. Diverse circostanze cospirano per questo esito. La demografia, intanto: il silver tsunami è praticamente una certezza. E poi il progresso tecnologico, che tale demografia ha favorito e che adesso chiede il conto. Vivere di più, infatti, non avrebbe senso, esistenziale né economico, se alla longevità non corrispondesse la salute. Nessuno vuole vivere a lungo in malattia o in sofferenza. Per questo la scommessa dell’industria della longevità, per vincere la quale sono state mobilitate tante risorse, è quella di allungare la vita, ma in salute, potendo rimanere quindi anche produttivi e perciò remunerativi.

Questo intento è rimasto confinato nello spazio dei sogni a lungo. Le geroscienze sono state considerate una branca minore della medicina sin dagli anni ’40 del XX secolo, quando iniziò la ricerca genetica, e così rimase per diversi decenni. La ricerca scientifica, aveva già fatto importanti passi in avanti, ma solo di recente la tecnologia è stata in grado di far corrispondere alla teoria alcune realizzazioni pratiche , immaginando terapie basate sulla rigenerazione cellulare. Ma siamo praticamente già ai giorni nostri. Il 2013 vede il primo colosso hi-tech investire in grande stile sulle biotecnologie. L’idea venne a Google, che quell’anno presentò Calico, un acronimo che sta per California Live company, una società espressamente dedicata all’allungamento della vita umana grazie allo sviluppo della tecnologia. L’avvento di Google dette un’improvvisa aria di ragionevolezza a un obiettivo fino ad allora confinato nelle frange più visionarie delle aziende biotecnologiche. La copertina di Time del settembre 2013 rende bene la portata dell’evento.

La morte come problema da risolvere è una esemplare sintesi giornalistica del retropensiero inconfessabile di queste tecnologie. L’anno successivo, il 2014, viene considerato quello in cui l’industria della longevità esce dalla fase puberale della ricerca scientifica astratta, per entrare in quella adulta del business concreto. Quell’anno fu istituito il Palo Alto Longevity Prize e molti scienziati iniziarono a guardare con occhi molto diversi alla geroscienza, improvvisamente divenuta una cosa “seria”. Un anno dopo la fondazione di Calico, la società annunciò una partnership con AbbVie, una multinazionale biofarmaceutica, per la costruzione di un centro di ricerca e sviluppo sul quale investire 500 milioni di dollari e poco dopo annunciò una partnership con UT Southwestern Medical center per sviluppare attivatori per i disturbi neurovegetativi.

Il sogno dell’industria della longevità inizia ad avverarsi. Il panorama si popola di aziende sempre più vocate alla realizzazione di prodotti e servizi. Non per caso, ovviamente. Già un anno prima di Calico, nel 2012 la Darpa (Defense Advanced Research Projects Agency), ossia l’agenzia governativa che sviluppa tecnologie a uso militare, celebre per essere stata la mamma di Internet negli anni ’60, aveva assunto come CEO una manager dal venture capital specializzata in compagnie che operavano nella ricerca medica e nei servizi medici sviluppati su base IT. Un segnale molto chiaro dell’interesse crescente che anche i poteri pubblici iniziavano a coltivare per un’industria ancora alquanto esotica. E interesse pubblico vuol dire innanzitutto finanziamenti.

Sempre nel 2014 si svolse la prima Rejuvenation Biotechnology conference a

Santa Clara, in California, il primo meeting focalizzato sulla longevità e le biotecnologie ad essa correlate, alla quale parteciparono oltre 350 fra ricercatori, accademici, esponenti dell’industria farmaceutica, regolatori pubblici e venture capitalist. La promessa di un’industria comincia sempre con una comunità che condivide un interesse. E quanto più questa comunità si ingrandisce, tanto più è capace di attrarre l’interesse di altri, anche fra coloro che fino ad allora erano rimasti scettici. Nel 2015 si assiste a un piccolo boom delle industrie biotech, cui ne seguì un altro nel 2017 guidato dagli investimenti sulla medicina per la longevità. Un boom probabilmente esagerato, come sempre accade, tanto è vero che l’indice di settore (NASDAQ Biotechnology) perse circa il 37% dal picco raggiunto a luglio del 2015 riportandosi a un livello pari all’inizio del 2014. L’anno successivo ci fu una ripresa dei corsi e poi di nuovo una correzione. Nel 2017 si è assistito di nuovo a un rinnovato interesse degli investitori. L’industria della longevità, insomma, è entrata a pieno titolo nel gioco dell’economia globale, riuscendo nello spazio di pochi anni a ritagliarsi una nicchia di mercato popolata insieme da piccole aziende e grandi colossi con i nomi più conosciuti della rivoluzione hi tech del nostro tempo.

Nel biennio 2016-17 il business della medicina rigenerativa, il nome moderno dell’eterna giovinezza, diventa molto concreto. I venture capitalist, secondo un report di Goldman Sachs, vi avevano investito oltre 800 milioni nel 2016, quattro volte in più rispetto al 2011 con una crescita annua del 34%. “Questi trattamenti – spiega il report – se funzionano possono rivoluzionare il modo in cui invecchiamo, aiutando potenzialmente gli esseri umani a vivere più a lungo e più in salute”. Di sicuro funzionano benissimo per chi ci investe e ci fa affari. Nel 2016 il tema della longevità sbarca anche al forum di Davos, quindi nel tempio del moderno capitalismo. Esce anche un libro che fa un certo scalpore, The Ageless generation, che vuole illustrare come i progressi nella biomedicina cambieranno l’economia globale. L’autore è uno scienziato Alex Zhavoronkov che al culmine dell’entusiasmo fa una scommessa con un capitalista di ventura, Dmitry Kaminskiy, mettendo sul tavolo un milione di dollari che incasserà chi sopravviverà all’altro. Poco dopo, sempre Kaminskiy, promette un milione di dollari al primo uomo o donna che arriverà a compiere 123 anni, superando il corrente record di longevità. Che potrà farsene di un milione di dollari una persona di 123 anni è una domanda che probabilmente si faranno in pochi.

Russia, Cina e Iran: il triangolo dell’oro nero

La decisione di Donald Trump di uscire dall’accordo sul nucleare iraniano ha agitato i mercati petroliferi provocando un prevedibile aumento delle quotazioni, da un livello già “tirato” dai tagli alla produzione voluti dall’Opec e dalla Russia. Non a caso l’Arabia Saudita si è affrettata a ribadire che assicurerà la stabilità negli approvvigionamenti, potendo contare su circa due milioni di barili di ulteriore capacità produttiva potenziale, secondo le stime di Platts. Anche la Russia, dal canto suo, potrebbe aumentare senza troppe difficoltà la produzione di 100-150 mila barili al giorno, secondo le stime di alcuni analisti. Più che sufficienti a coprire la perdita di petrolio iraniano a causa delle sanzioni.

Per avere un’idea di quanto possa pesare la mossa di Trump in termini di produzione, si può ricordare che quando entrarono in vigore le sanzioni nel 2012 la produzione iraniana si contrasse per circa un milione di barili, come si può osservare dal grafico sotto elaborato da Platts.

Al momento l’Iran esporta circa 2,5 milioni di barili a giorno. Le sanzioni collegate al business energetico avranno effetto immediato per i nuovi contratti, e nell’arco di circa sei mesi per quelli in corso. In pratica le compagnie internazionali che faranno affari energetici con l’Iran si troveranno sbarrate le porte del sistema bancario Usa. Una notevole complicazione, se non altro per l’esigenza di ottenere dollari con cui fare acquisti internazionali”. Secondo alcuni calcoli degli analisti, l’Iran rischia di perdere subito 200 mila barili di export e fino a 500 mila nello spazio dei prossimi sei mesi. Le stime più pessimistiche arrivano a quotare un milione di barili la perdita di export per la repubblica islamica, come nel 2012. Ma si tratta di una perdita di barili di petrolio per il mercato internazionale che l’Opec e la Russia, se lo vorranno, potranno tranquillamente compensare.

Ciò quindi rende poco comprensibile la ragione dello strappo dei prezzi sui mercati, a meno di non considerarli una semplice espressione di volatilità. Il nervosismo dei prezzi si capisce meglio, tuttavia, se si ricorda che l’aumento delle tensioni attorno alla penisola arabica mette in fibrillazione un’area dove, fra lo stretto di Hormuz e quello di Bab-el-Mandeb, fra il Golfo Persico e il Mar Rosso, viene trasportato circa il 35% del petrolio mondiale che viaggia per mare. Parliamo di oltre 23 milioni di barili al giorno che alimentano il commercio internazionale di tutti i paesi della regione – oltre naturalmente a sostenere l’economia globale. Molti ricorderanno che l’Iran in passato ha già minacciato di chiudere lo stretto di Hormuz, su cui si affaccia la sua costa meridionale, di fronte a Doha, Abu Dhabi e Dubai, in risposta all’aumentare delle tensioni con l’Occidente, e questo basta a riscaldare i prezzi dei future. Ma da allora lo scenario è mutato. E i fatti nuovi hanno cambiato sostanzialmente le regole del gioco.

Il primi di questi fatti nuovi è il peso specifico della Cina, sia nel mercato energetico che in quello finanziario. La Cina ormai da mesi è diventato il primo importatore di greggio, superando gli Usa, che possono contare sulla produzione di shale oil per il loro fabbisogno. Nel mese di aprile 2018 le importazioni cinesi avrebbero superato i 39 milioni di tonnellate. Un chiaro segnale di come la domanda cinese, pur nella sua stagionalità, sia candidata ad essere il vero game changer del Grande Gioco energetico globale, sul petrolio come sul gas. La Cina, come abbiamo visto sul grafico, è il primo importatore del petrolio iraniano, e non è certo un caso che all’indomani della decisione di Trump si sia affrettata a rassicurazione la repubblica islamica che i suoi contratti sarebbero proseguiti regolarmente. Ma la Cina è anche una grande acquirente di petrolio russo. La Russia infatti, seguita dall’Arabia Saudita, l’Angola e l’Iraq, il primo fornitore di greggio di Pechino (5,67 milioni di tonnellate a gennaio 2018, pari a 1,34 milioni di barili), potendo contare anche sul recente potenziamento delle infrastrutture di trasporto grazie alla messa in servizio di un secondo oleodotto dell’Est Siberia-Oceano Pacifico (ESPO). L’oro nero, insomma, lega come un immaginario triangolo la Cina, la Russia e l’Iran, la cui importanza strategica è ancora celata dalla circostanza che queste transazioni commerciali avvengono l’ambito del mercato petrolifero globale quotato in dollari. Ed è questo scenario usuale che ha subito una ulteriore evoluzione.

L’articolo completo è stato pubblicato sull’edizione on line di Aspenia a questo link.

Cartolina: Il debito al potere

Chi nutrisse dubbi sull’autentico potere del nostro tempo – l’abilità a cumulare debiti – potrebbe superarli osservando che gli Stati Uniti detengono 48,1 dei 164 trilioni di debito globale. Ma anche l’identità del secondo classificato, ossia la Cina, conferma il sospetto. I cinesi ormai competono con gli Usa su tutto, dai brevetti scientifici al dominio sui mari, figuriamoci se si facevano mancare i debiti. Badate però a non ingannarvi. Se bastasse far debiti noi italiani saremmo fra i poteri forti, godendo del privilegio del terzo debito pubblico mondiale dopo quello di Usa e Giappone, e soprattutto essendo bene intenzionati a farne ancora. Purtroppo però non basta far debito. Bisogna anche sostenerlo. Chi riesce riceve il marchio del potere. Gli altri quello della disgrazia.

Cronicario: Caro Presidente non trattarci da deficitenti

Proverbio del 24 maggio Dove va l’ago, va anche il filo

Numero del giorno: 8.000.000 Pizze prodotte ogni giorno in Italia

Caro Presidente incaricato,

stamattina mi sono trovato a leggere una dichiarazione della Merkel, che si trova in Cina, dove veniva detto che la Germania e la Cina sosterranno l’accordo sul nucleare iraniano, che è non il migliore possibile, ma è sempre meglio di nulla. Forse lei avrà riconosciuto una consonanza di destino, in questa affermazione. Ora sono consapevole che molti sostenitori del suo probabile governo odiano la Merkel perché è tedesca, e quindi cattiva ed egoista, però sono certo che lei, fine conoscitore delle relazioni commerciali del nostro paese, converrà sul fatto che tale dichiarazione ha fatto un gran bene alla nostra economia.

Orbene, adesso la so impegnata in febbrili trattative per individuare l’unica casella che pare sia rimasta libera nel suo album di figurine ministeriale, quella dell’Economia.

La prego perciò di accettare una umilissima preghiera che arriva da uno di quei cittadini che lei ha promesso pubblicamente di voler difendere, anche se non so bene da chi, e non credo si riferisse ai suoi dante causa. Mi sorge il sospetto tuttavia che gli unici verso i quali dovrei indirizzare il mio diritto alla legittima difesa, peraltro ampiamente garantito anche nel contratto con gli italieni che immagino lei abbia letto, siano i tanti che le suggeriscono all’orecchio che la parola magica per risolvere i nostri annosi problemi sia la solita, facile e seducente: deficit.

Perciò ho una preghiera da rivolgerle, ora che deve decidere (perché decide lei giusto?) chi sarà il prossimo custode del nostro salvadanio pubblico, peraltro vagamente scassato. Pensi alla Merkel che tiene in piedi l’accordo con l’Iran e magari dica a quelli che le chiedono di firmare un assegno in bianco che il prossimo ministro dell’economia lo sceglierà ispirandosi alle commedie di Molière.

Ma soprattutto, gentile presidente, non ci tratti da deficitenti.

Grazie.

A domani.

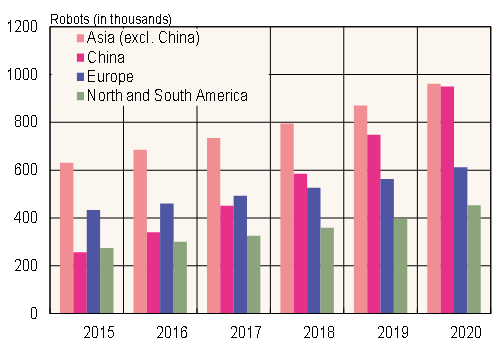

Il secolo dei robot mette radici in Cina

Chi teme che la proliferazione dei robot distrugga le opportunità di lavoro per gli umani potrebbe consolarsi dando un’occhiata a una interessante ricognizione proposta sul finire del 2016 dal Centre for European Economic Research tedesco (ZEW) dedicato proprio all’annosa vicenda che sin dai tempi del luddismo affligge il dibattito economico: la tecnologia è un problema per l’occupazione o un’opportunità? La risposta, provvisoria come sono tutte le risposte della ricerca economica, è che è molto più un’opportunità che un problema. La digitalizzazione e la robotica hanno “impattato principalmente sulla struttura dell’occupazione, ma hanno avuto solo pochi o addirittura effetti positivi sul livello di occupazione”, conclude lo studio. E come elemento di comprensione immediata si può osservare, come fa l’International federation of robotics, che proprio la Germania, terza nella classica per densità di robot nell’industria (309 per 10.000 lavoratori) ha visto in tempi recenti la sua occupazione arrivare a superare 44 milioni di unità. Robot e umani collaborano, insomma, in un’economia che funziona bene. Dal che si potrebbe dedurre che se l’economia non funziona bene non è certo colpa dei robot.

Questa conclusione, che certo ospita ampi interrogativi, viene rafforzata se guardiamo alle principali economie che si servono dei robot industriali che non sono né in Europa – la Germania è un’eccezione – né negli Stati Uniti. La patria dei robot è, non caso, l’Asia. Il secolo asiatico trova nelle macchine la sua perfetta rappresentazione, quale metafora del feticcio della produttività che questa regione interpreta meglio di tutti. E anche qui, con dovuti distinguo. La Corea del Sud è il paese con la densità di robot più elevata (631 su 10.000 lavoratori), seguita dal Giappone. Ma la Cina, che pure ha soltanto 68 robot ogni 10.000 lavoratori, ha espresso nel 2016 il 30% della domanda del mercato e si avvia a conquistare il 40% nelle proiezioni degli esperti.

Per dirlo in altro modo, nel 2016 in Cina sono stati acquistati 87.000 robot industriali, più del doppio dei robot acquistati da Corea del sud e Giappone. La Cina ha triplicato la sua densità di robot e si avvia a passo di carica verso la media globale di 74 su 10.000 lavoratori, in una classifica che vede la Russia e l’India fanalino di coda con una densità di robot di 3 ogni 10.000 persone. In sostanza gli acquisti di robot cinesi quasi equivalgono il totale di macchine comprate da Nord america, Sud America ed Europa (97.300).

Altri dati serviranno a dimensionare bene il fenomeno. Sempre nel 2016, l’Asia “impiegava” circa un milione di robot, un terzo dei quali in Cina. L’Europa ne aveva in servizio circa 460 mila e le Americhe circa 300 mila. gli esperti prevedono che in Cina i robot industriali arriveranno a quasi un milione entro un paio d’anni segnando un passo di crescita inarrestabile che condurrà in paese quasi a superare il totale dei robot industriali degli altri paesi asiatici. L’Occidente segna il passo, almeno sui robot industriali, mentre mostra un maggiore interesse per i “service robot”, ossia, nella definizione che ne dà l’IFR, un robot “che svolge compiti utili per l’uomo o le apparecchiature, escluse le applicazioni di automazione industriale”. In questa particolare categoria le Americhe hanno guidato la classifica degli acquisti con circa 30 mila macchine nel 2016, seguita dall’Europa con 16 mila e dall’Asia con 11 mila. Questi robot sono utilizzati per lo più nella logistica, la difesa nazionale, la sanità o l’agricoltura e si prevede che questo business crescerà del 20-25% negli anni prossimi. Anche l’acquisto di robot da parte delle famiglie fa parte di questo mercato. In Asia e America sono stati acquistati circa 3 milioni di robot per uso domestico, a fronte di circa 1 milioni in Europa.

Questi dati ci consentono di guardare alla questione dei robot con maggiore cognizione delle dimensioni della questione. Se un giorno dovessimo scoprire che i robot sono un problema, potremo consolarci pensando che è un problema che riguarda l’Asia, assai più che noi. Ma se scoprissimo il contrario, allora il problema sarebbe tutto nostro.

Cronicario: Il governo che non c’è finisce fuori pIstat

Proverbio del 22 maggio Chi ama e non è riamato si domandi se ama bene

Numero del giorno: 3.000 Candidati a un concorso per 5 posti da infermiere a Torino

Leggo per nulla sorpreso che Pinocchio ha rivelato la sua natura di naso lungo prima del previsto per un affare di curriculum, autentica ossessione di un tempo in cui bisogna averlo lungo per avere peso e così finisce che uno ci scrive pure una buona dose di minchiate perché tanto chi mai lo controllerà?

E invece controllano là fuori e voi furbacchioni del web lo sapete bene. Ci sono milioni di occhi assetati di sangue là fuori che uccidono curriculum per pura noia e gusto del clickbaiting. Mica credevate davvero di farla franca? Certo che no. E allora, come si spiega? Facile: la nuova favola italiana, che il vostro Cronicario preferito vi ha anticipato anzitempo, richiedeva il suo Pinocchio, essendo protagonisti il Gatto e la Volpe, col nostro Mangiafuoco, lassù sul Colle, a ponderare chissà quali raffinatissime strategie per uscire dal pasticcio.

Le favole hanno una coerenza interna che supera la volontà dei loro protagonisti. E adesso rimane da vedere che fine farà il nostro caro burattino. Se diverrà un bel bambino paffutello, accomodato sulla cadrega primoministeriale, o tornerà ad essere un misero pezzo di legno consegnato ai lazzi e ai frizzi dei pirati senza cuore ma molto arguti che affollano il web. Aspettiamo di scoprirlo. E mentre che il nostro amatissimo Mahttarella decide come grattarsi quest’ennesima rogna – le prossime puntate sempre qui a una cert’ora – mi sembra assai più interessante parlarvi di un documento rilasciato oggi dall’Istat che spero accenda una qualche luce nelle tenebre del nostro dibattito pubblico. Mi riferisco alla ricognizione sulle prospettive dell’economia italia pubblicata poco fa proprio mentre il governo che ancora non c’è imboccava un clamoroso fuori pista.

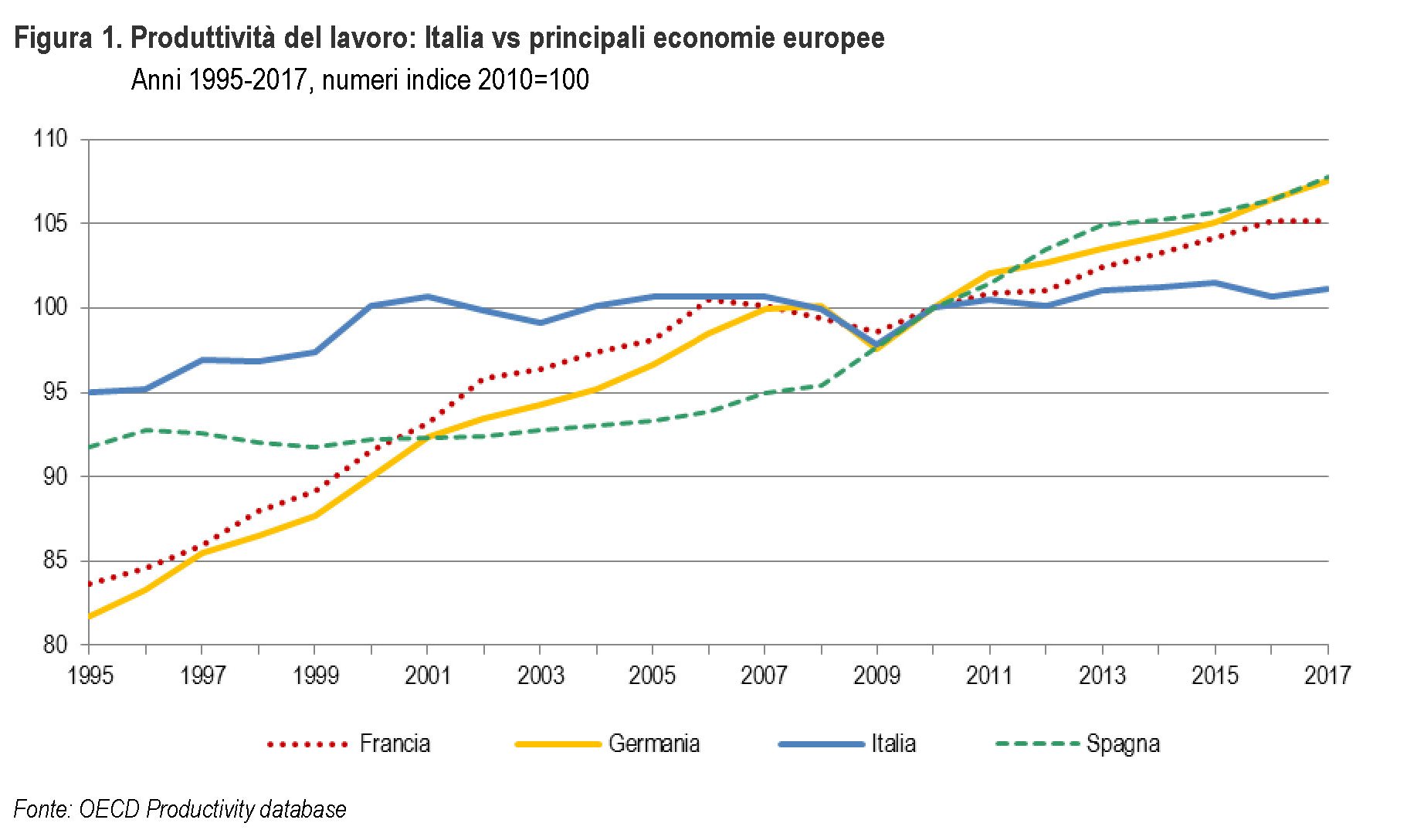

Ed è proprio l’approfondimento la cosa più succosa. Ora non vi dico di leggerlo, perché magari sarete impegnati a parlare del curriculum di Pinocchio, però dovreste – dico a voi teorici del miglior governo possibile – almeno guardate le figure.

Traduco: nel 2017, la produttività del lavoro italiana è cresciuta dell’1,1% rispetto al 2010 a fronte di un incremento medio di circa 7 punti percentuali di Germania, Francia e Spagna che si sono attestatati su valori superiori al periodo della crisi. Ma se risalite indietro nel tempo non è che fosse ‘sta gioia. Ora se pensate che questa situazione si risolva regalando reddito, pompando investimenti a debito e facendo le boccacce a chi vi sta antipatico, siete i felici abitanti della nuova favola italiana. E Pinocchio è il vostro presidente.

A domani.

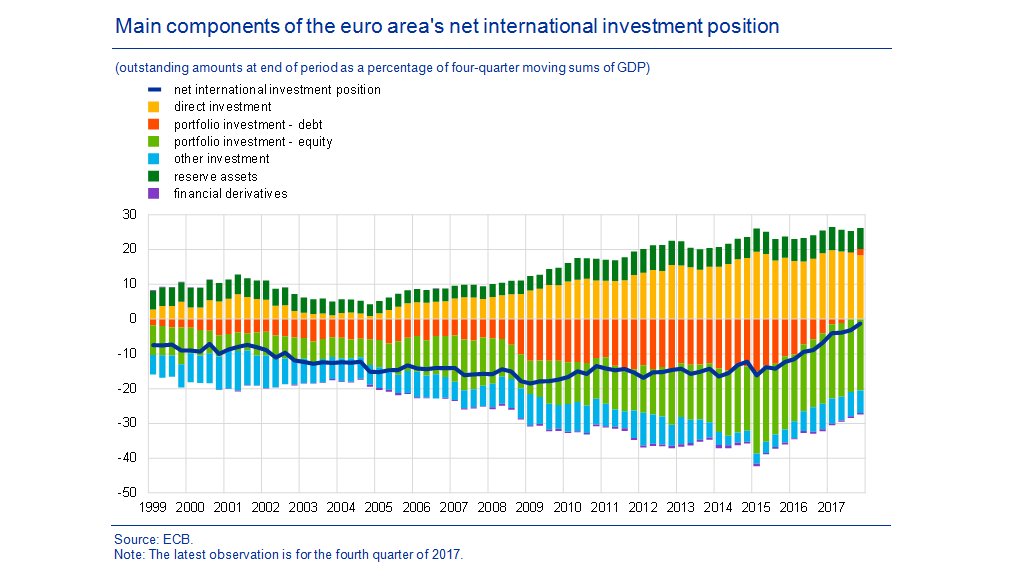

Usa e UK danno l’addio ai bond dell’eurozona

E’ un’epopea estremamente istruttiva quella raccontata nell’ultimo bollettino Bce, che illustra l’evoluzione dei conti esteri dell’eurozona negli ultimi anni durante i quali l’area è diventata sempre più ricca grazie ai suoi corposi avanzi di conto corrente. Il dato più eloquente è quello della posizione netta degli investimenti esteri, ossia il saldo fra le attività estere dei residenti (investimenti diretti, di portafoglio eccetera) e le attività che i residenti hanno nell’eurozona. Alla fine del 2017 l’eurozona aveva una posizione netta negativa di appena l’1,3% del pil dell’area, ai minimi storici, visto che per numerosi anni il deficit era stabile intorno al 15%. Un miglioramento “ampiamente riconducibile

a una riduzione delle passività nette riferibili ai titoli di debito di portafoglio”.

E’ stata proprio la voce dei titoli di portafoglio, ossia degli attivi legati a investimenti tipicamente azionari o obbligazionari a fini di investimento finanziario, a segnare l’evoluzione più rilevante. Fino al 2015, infatti, l’eurozona segnava una posizione debitoria netta sui titoli di portafoglio che valeva il 15% del pil a fine 2015. Alla fine del 2017 questo deficit si è trasformato in un attivo del 2% del pil. Ciò significa in pratica che i residenti dell’eurozona hanno attivi di portafoglio superiore ai debiti rappresentati dagli attivi denominati in euro che i non residenti tengono in portafoglio.

A questo risultato hanno contribuito diversi fattori. Da una parte l’andamento positivo del conto corrente, che aumentando la quantità di risorse a disposizione dei residenti ha aumentato la loro capacità di spesa e quindi di investimento. Poi l’avvio dei programma di acquisto titoli della Bce, che ha incentivato la vendita di titoli emessi dal settore pubblico dell’eurozona. Infine, l’andamento positivo dei mercati, che ha aumentato il valore delle attività già detenute all’estero dai residenti. Gli economisti della Bce stimano che il conto corrente abbia pesato dieci punti di pil di miglioramento della posizione netta, mentre gli aggiustamenti di valutazione, comprensivi degli effetti del cambio, circa nove punti.

Due terzi di questi ultimi miglioramenti sono dipesi dai titoli azionari di portafoglio, “grazie al migliore andamento dei mercati mondiali rispetto a quelli dell’area euro”. Osservazione, quest’ultima, che merita di essere sottolineata. I rentier dell’eurozona lucrano sulle fortune dei mercati esteri assai più di quanto i redditieri esteri facciano sui loro attivi nell’eurozona. E questo malgrado l’apprezzamento dell’euro, che nel periodo 2015-17 è cresciuto in valore del 9% in termini nominali effettivi, provocando un effetto negativo sugli aggiustamenti di valutazione degli attivi dell’eurozona stimabile in circa 4 punti percentuali di pil. Ovviamente un residente estero che ha attivi in euro guadagna sul valore del suo investimento se la sua valuta perde valore nei confronti dell’euro.

Se guardiamo al valore aggregato, nel primo trimestre del 2015 i non residenti avevano attivi in euro per un valore pari al 55% del pil dell’area, che a fine 2017 sono arrivati al 42%. Al tempo stesso gli attivi esteri dei residenti sono cresciuti in valore dal 40 al 44% del pil. “Sia per quanto riguarda le attività che le passività, questi sviluppi sono stati determinati in maniera pressoché esclusiva dai titoli di debito a lungo termine, vale a dire titoli con scadenza originaria superiore a un anno”.

A fare la differenza, aldilà degli aggiustamenti di valutazione e di cambio, sono stati i rendimenti. E anche qui la politica monetaria ha giocato un ruolo determinante. “A causa di tassi di interesse nell’area dell’euro più bassi in confronto ad altre economie avanzate”, spiegano gli economisti della Bce, “gli investitori esterni all’area dell’euro hanno ridotto in misura sostanziale la loro quota di titoli di debito relativamente a tutti i settori”. I residenti invece hanno fatto il ragionamento opposto, come mostra il fatto che il grosso degli investimenti di portafoglio esteri sia imputabile a soggetti classificati come “altre società finanziarie”, ossia fondi di investimento, compagnie di assicurazione e fondi pensione.

Questo capovolgimento di vecchie consuetudini, al quale hanno concorso la politica monetaria della Bce e l’andamento dei mercati internazionali, nonché l’ottimo stato di salute degli scambi dell’area con il resto del mondo, ha provocato una ricomposizione profonda fra i creditori e i debitori dell’area. Dal primo trimestre 2015 i giapponesi sono diventati i maggiori detentori di titoli emessi dall’area euro, con un valore degli attivi pari al 6% del pil, superando il Regno Unito e gli Stati Uniti, Questi ultimi, infatti, hanno venduto attivi denominati in euro. Il Regno Unito, in particolare, ha venduto più di tutti disfandosi di attivi in euro pari al 5% del pil, seguito dai paesi BRIC (-2%) e dagli Usa (-1%).

Alla Brexit “finanziaria” del Regno Unito, tuttavia, ha corrisposto un notevole interesse dei residenti della zona euro per i titoli britannici. Alla fine del 2017, questi attivi valevano l’8% del pil. esattamente quanto valgono gli investimenti nei paesi europei extra EZ. Gli Stati Uniti, tuttavia, si confermano il paese che attira la maggiore mole di investimenti di portafoglio. I residenti della zona euro vi hanno indirizzato investimenti pari al 14% del pil dell’eurozona. Trump potrà fare pure politiche poco gradite ai politici dell’eurozona. Ma gli attivi Usa non perdono mai di fascino.