Categoria: cronicario

Cronicario: Scoppia la guerra del Golfino

Proverbio del 5 giugno Lo stolto, pur di non rischiare, non tenta mai nulla

Numero del giorno: 2,7 Crescita pil prevista da Banca mondiale nel 2017

Ditemi voi se si può iniziare un lunedì mattina, che uno parte già rincoglionito dopo l’ennesimo ponte, con questa roba:

Che, che che? Si il Qatar tuttodunotratto ha fatto incazzare mezzo Medio Oriente. Se guardate una mappa dell’area vi fate un’idea più chiara.

No lo vedete il Qatar? Spetta..

Ecco ora lo vedete: è quello spuntone di sabbia che si affaccia sul Golfo Persico, già teatro di grandi e magnificenti guerre di fronte alla quale il ban sul Qatar impallidisce di vergogna. La guerra del Golfo si è ridotta a quella del Golfino.

Senonché c’è poco da ridere. A parte il fatto che i poveri qatariani rischiano di rimanere a stomaco vuoto, visto che il Medio Oriente fornisce il 49% delle importazioni di cibo, buona parte del quale dal confine Saudita, ora chiuso,

lo spuntone laggiù è uno dei paesi più ricchi del mondo, nonché notevole esportatore di materie prime e dotato di un fondo sovrano a dir poco pingue che ha un qualche interesse anche dalle nostre parti.

Che ne sarà di noi? Si chiedono gemendo e contriti gli osservatori made in Italy. Probabilmente nulla. Peraltro stamattina il petrolio è salito di un’anticchia, salvo poi tornare dov’era e per giunta calare. Perciò quest’argomento lo consegnamo al cazzeggio degli sedicenti analisti e andiamo oltre. C’è vita fuori dal Golfino.

Ad esempio se andiamo giusto un filo più a Oriente troviamo la nostra amatissima Cina, fresca di litigio con l’Ue sulla questione MES, ossia lo status di economia di mercato che Bruxelles avrebbe dovuto riconoscerle, dove qualcuno osserva una crescere dei deflussi nel mese di aprile.

Sarà mica che gli investitori tornano a riprezzare il rischio cinese? O, più probabilmente, hanno di meglio da comprare. Per dire, c’è quella roba che si chiama Bitcoin che sta arrivando al record di tutti i tempi scrivendo un nuovo capitolo del lunghissimo libro dedicato alle sòle finanziarie iniziato – grossomodo – con la mania dei tulipani scoppiata in Olanda nel XVII secolo.

Ma d’altronde pure da noi c’è poco da ridere. La borsa cala dell’1% mentre scrivo e si litiga sulla questione dell’Ilva, con le varie cordate a disputarsi il cadavere. Ma la vera notizia arriva dal MEF. Nei primi quattro mesi del 2017 le entrate fiscali sono aumentate del 2,2% rispetto allo stesso periodo del 2016. Una robetta da quasi 125 miliardi. Ed ecco un’altra cosa che in Italia cresce sempre, come le pensioni.

A domani.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Cronicario: Se mio nonno aveva tre palle era Visco

Proverbio del 31 maggio Ogni occhio ha il suo sguardo

Numero del giorno 1,4 Stima preliminare Istat inflazione a maggio

E’ giorno di messa cantata, pure se canta solo uno e gli altri lo adorano in religioso silenzio, come si addice al monologo annuale del papa del dio denaro: il governatore della Banca d’Italia.

Papa, poi, che esagerazione. Da quando c’è la Bce, al massimo fa il cardinale. Epperò l’assise rimane perché siamo amanti della tradizione e c’è gente che fa le carte false ogni anno (o al limite i bilanci) per essere invitata ad ascoltare, misurandosi l’importanza protocollare dai centimetri di distanza dal leggio del governatore.

Esaurite le questioni di forma, e assodato che l’adunanza di Bankitalia concorre col primo maggio e il 25 aprile a definire l’identità del paese, ho scorso in lungo e largo le illuminate Considerazioni Finali (maiuscolo, mi raccomando) provando a misurare la mia piccola intelligenza col gigantesco metro del dominus di via Nazionale, un indirizzo che è già un destino. Ne sono uscito sfinito, ma almeno e ne ho tratto alcune perle che dovete assolutamente conoscere.

Perla numero 1: “Negli ultimi sei anni gli interventi di politica monetaria mirati a

contrastare la crisi finanziaria, quella dei debiti sovrani e i rischi di deflazione

hanno inciso profondamente sulla dimensione e sulla struttura del bilancio

della Banca d’Italia. L’attivo è aumentato di oltre 440 miliardi, raggiungendo

i 774 miliardi. Il portafoglio di titoli detenuti per fini di politica monetaria è salito da 18 a 245 miliardi. Il rifinanziamento alle banche è aumentato di 157 miliardi”. Che vuol dire? che i debiti della Banca d’Italia stanno sostenendo il bilancio dello stato e quello delle banche. Nulla di strano: si chiama QE, quantitative easing.

Di buono c’è che in conseguenza della perla numero 1, Bankitalia ha restituito sotto forma di utile sui titoli 2,2 miliardi, oltre a 1,3 miliardi di imposte. Se vi sembra strano che i debiti di una banca sostengano quelli di un governo e alla fine generino utili per il governo stesso, vuol dire che siete poco addentro ai misteri gioiosi del central banking.

Ma non preoccupatevi: si vive benissimo anche senza.

Perla numero 2. “La politica monetaria non può da sola garantire il ritorno a una crescita stabile e sostenuta. I problemi strutturali delle economie nazionali vanno

affrontati accelerando i necessari interventi di riforma. Dove il debito è particolarmente elevato deve proseguire con decisione il consolidamento

dei conti pubblici, orientando la composizione del bilancio in modo più favorevole alla crescita; dove è più contenuto, è possibile sostenere la domanda interna, in particolare con investimenti in infrastrutture, evitando un livello eccessivo della posizione netta sull’estero, tale da fornire argomenti a sostegno di interventi di protezione commerciale”. E qua Visco parla a noi – quelli del consolidamento – e ai tedeschi, che fanno incazzare gli americani con i loro attivi commerciali e li spingono al protezionismo. La perla numero 2 porta con sé un corollario altresì imperdibile: “Agli attuali ritmi di crescita il Pil tornerebbe sui livelli del 2007 nella

prima metà del prossimo decennio”.

Perla numero 3. “Per il biennio 2012-13, a gennaio del 2012 prevedevamo un calo del prodotto dell’1,5 per cento (dello 0,4 in uno scenario meno sfavorevole); in estate la stima della riduzione passava al 2,2 per cento; a consuntivo si registrava una diminuzione del 4,5 per cento. Al risultato contribuivano la decelerazione del

commercio internazionale e il crollo della fiducia nelle prospettive dell’area dell’euro, che amplificavano gli effetti della stretta creditizia e della correzione di bilancio”. Morale della perla: le previsioni del tempo sono più accurate di quelle degli economisti.

Perla numero 4. “Dal 2008 l’incremento del rapporto tra debito e PIL è stato essenzialmente determinato dalla dinamica sfavorevole di quest’ultimo. Se il prodotto fosse cresciuto in termini reali al tasso medio, pur contenuto, degli anni compresi

tra l’avvio dell’Unione economica e monetaria e l’inizio della crisi finanziaria e

se l’aumento del deflatore fosse stato in linea con l’obiettivo di inflazione della

BCE, per il solo effetto di un denominatore più elevato il rapporto tra debito

e prodotto sarebbe oggi analogo a quello del 2007”. Lo so che vi risulta criptico, ma adesso Visco ce lo spiega meglio. Più avanti infatti dice che se ci fosse “un tasso di crescita annuo intorno all’1 per cento, l’inflazione al 2 per cento e un saldo primario (ossia al netto degli interessi) in avanzo del 4 per cento del Pil, sostanzialmente in linea con il quadro programmatico del governo, ciò consentirebbe di ricondurre il rapporto tra debito e prodotto al di sotto del 100 per cento in circa dieci anni”.

No. Era Visco

A domani

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

I consigli del Maître: Opportunità dalla Cina ed eccellenze italiane

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

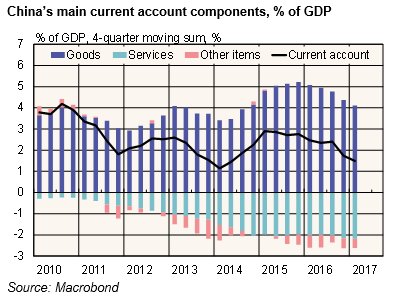

I saldi declinanti e i debiti crescenti dei cinesi. L’attivo di conto corrente della bilancia dei pagamenti cinesi, che misura il saldo dei pagamenti verso l’estero e gli incassi dall’estero, diventa sempre più piccolo. Nel primo quarto del 2017 l’attivo si è ridotto a 19 miliardi di dollari, 45 miliardi in meno rispetto all’ultimo quarto del 2016. Su base annua il saldo è ammontato a 170 miliardi, pari all’1,5% del pil, un livello storicamente basso che riflette il calo dell’export cinese nel mondo e l’aumento della domanda cinese nel mondo, a cominciare dalla spesa per turismo. I cinesi sono diventati viaggiatori instancabili e in generale grandi utilizzatori di beni e servizi dall’estero. E questo rappresenta di sicuro una ottima opportunità per i paesi come il nostro che hanno una ricca e composita offerta turistica, a patto di sapere intercettare la nuova domanda. Per i cinesi invece ciò ha contribuito all’aumento del loro già notevole livello di indebitamento. La Bce, nel suo ultimo rapporto sulla stabilità finanziaria ha osservato che oramai i debiti privati dei cinesi, imprese non finanziarie e famiglie, hanno superato il 200% del Pil,quando appena trenta anni fa erano un terzo. Pochi giorni fa Moody’s ha declassato il rating cinese.

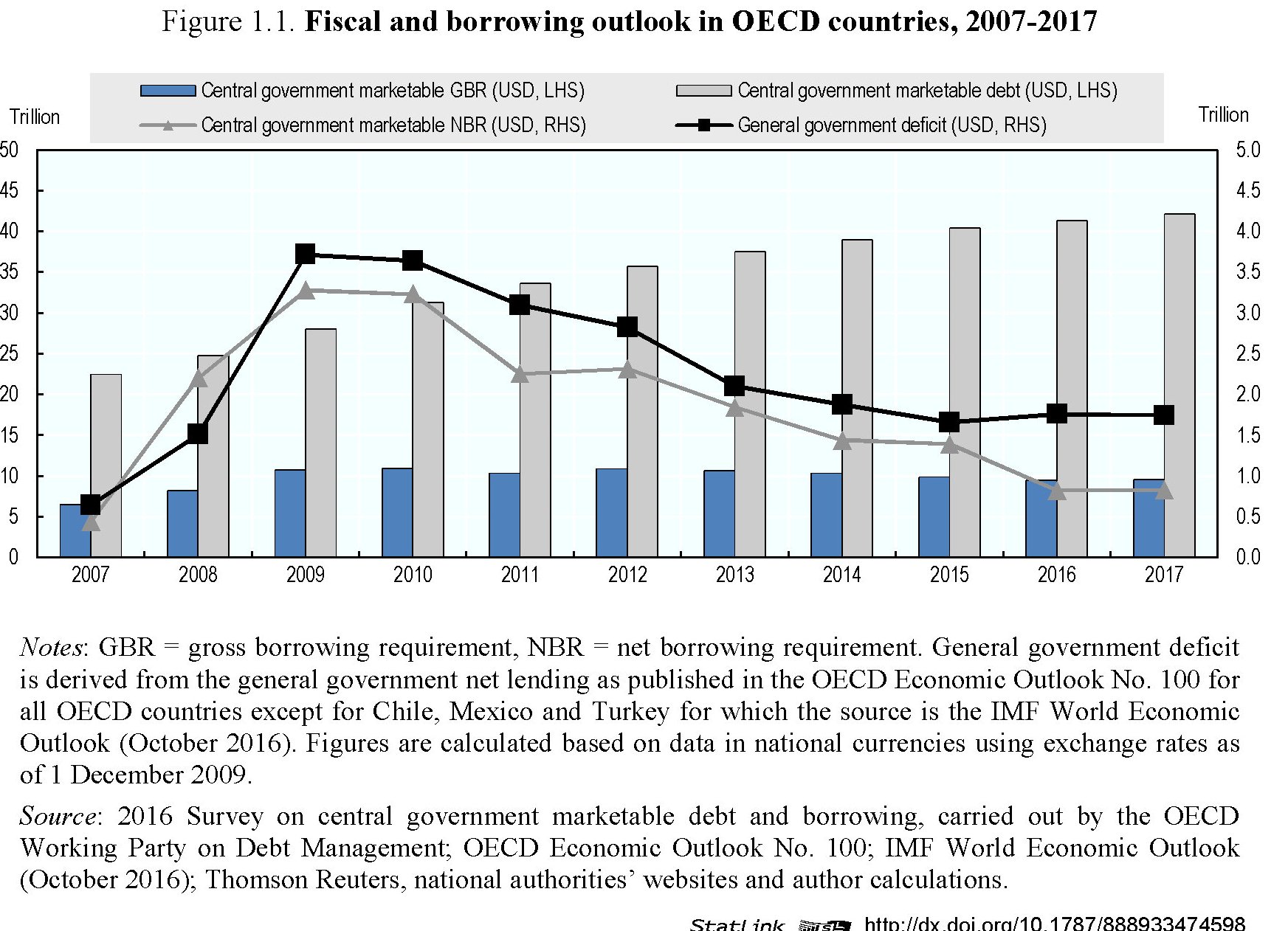

Notizia dal fronte del debito pubblico. Ocse ha pubblicato il suo outlook sull’andamento del debito sovrano, ossia il debito pubblico degli stati, relativo al 2017 con interessanti previsioni su quanto gli stati dovranno richiedere quest’anno e analisi su come ciò andrà a impattare non solo sul sistema finanziario globale, ma anche sui singoli stati. I dati generale mostrano una sostanziale stabilizzazione dei livelli di debito sovrano, dopo il picco di rialzi registrato fra il 2007 e il 2015, quando il debito pubblico globale sul pil schizzò dal 49,8 al 74,6% del pil. Si stima arriverà al 73% quest’anno, di sicuro favorito sia dal livello ancora basso dei tassi, ma che comunque rimane un livello storicamente elevato che nasconde profonde diversità fra i singoli paesi. Si calcola che circa 10 trilioni di debito pubblico siano remunerati a tassi negativi – sia dai processi di correzione che vari stati hanno messo in campo nel passato.

Quest’anno si aspetta che i fabbisogni di finanziamento per i roll over globali ammontino a 9,5 trilioni, simile a quanto fu necessario l’anno scorso. Ocse nota pure che fra il 2006 e il 2016 soo triplicate le emissioni di bond ultra lunghi, ossia di durata superiore a 50 anni, che evidentemente cercano di sfruttare la congiuntura dei tassi bassi il più possibile. Ma la verità, nuda e semplice, è che questo livello di debito sovrano dovremo tenercelo. A lungo.

Cosa da sapere sul nostro commercio extra Ue. L’Italia è un forte esportatore e dobbiamo sempre ricordarcelo. Il nostro commercio si rivolge in buona parte all’interno dell’Ue, ma una quota rilevante della nostra esportazioni va fuori dall’Europa, così come anche molte importazioni – si pensi ad esempio al petrolio – arrivano fuori dall’Ue. Perciò è sempre utile ricordare l’andamento di questi flussi commerciali. Ci aiuta a capire meglio anche la nostra diplomazia.

La tabella, estratta dall’ultima release Istat sul commercio extra Ue di aprile 2017 – i dati non sono stati buoni, come si può vedere – mostrano la grande importanza che hanno per noi i mercati euroasiatici, Russia e Cina in testa, sia sul versante dell’export che su quelli dell’import. Gli Stati Uniti, sono anch’essi un partner importantissimo, anche perché siamo eccedentari per una trentina di miliardi, ma buona parte dei nostri redditi da commercio arrivano dall’Asia. Le esportazioni nei confronti della Cina sono cresciute del 20% fra il primo trimestre 2016 e quello 2017, esattamente come quelle per la Russia, dalla quale peraltro importiamo molto, mentre dalla Cina le importazioni sono rimaste stagnanti. Ce n’è abbastanza per ricordare che abbiamo il cuore in America, e il portafogli in Asia.

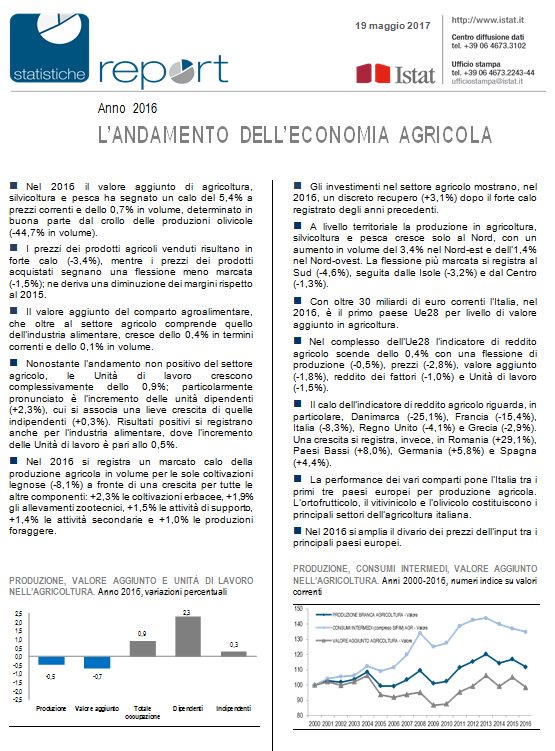

L’Italia che mangia bene. Una delle eccellenze del nostro paese che non dovremo mai dimenticare è il nostro settore agroalimentare, che tutto il mondo ci invidia e imita, che però altro non è che la conseguenza non solo delle nostre risorse naturali e della dislocazione del nostro territorio, ma anche il frutto della nostra cultura della (buona) alimentazione che tramandiamo da secoli. Quanto al primo è utile ricordare l’ultima release sull’economia agricola rilasciata da Istat.

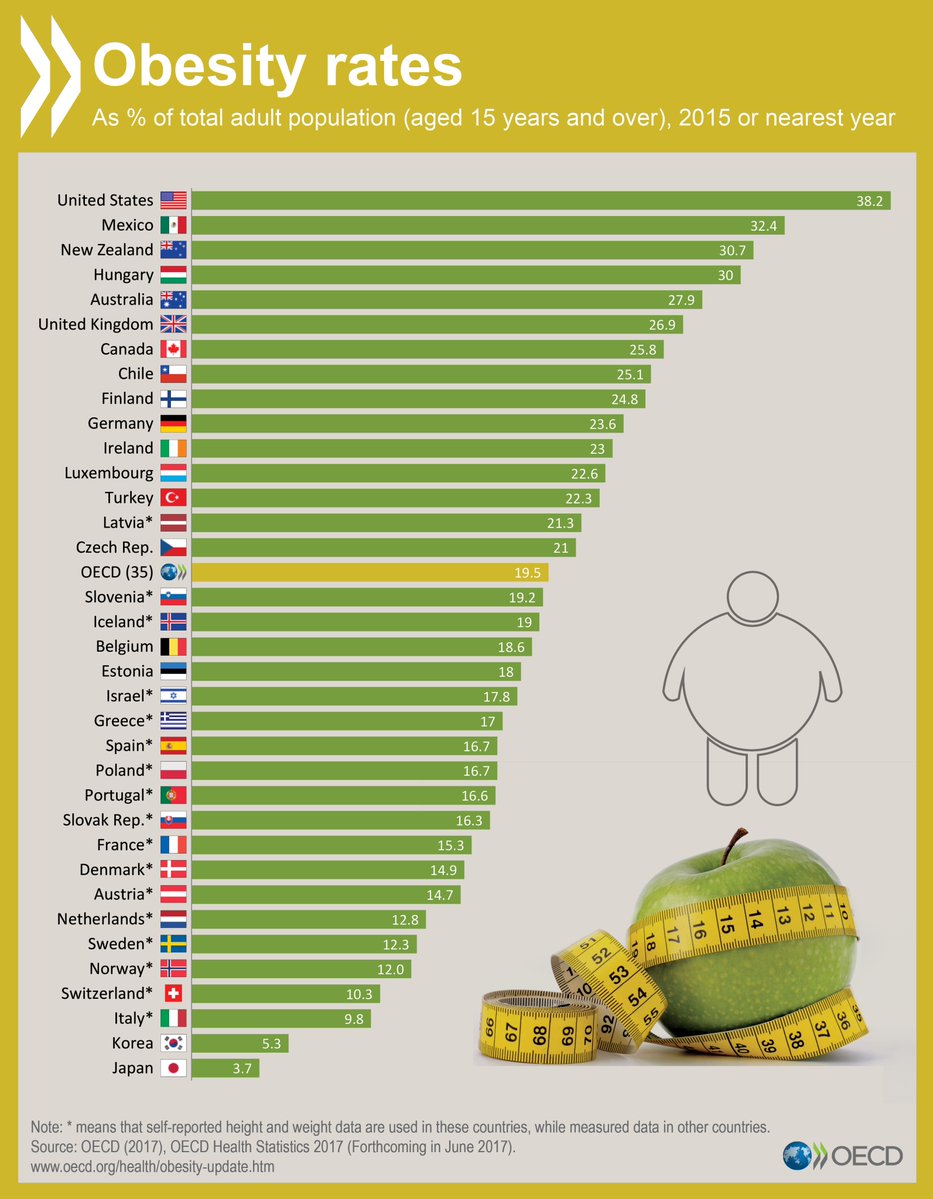

A fronte di questi dati, che mostrano luci e ombre – siamo sempre fra i primi tre paesi europei per produzione agricola – osserviamo un interessante rovescio della medaglia nei dati diffusi da Ocse sull’obesità nel mondo.

Il tasso di obesità italiano, il 9,8% è il più basso dei paesi Ocse dopo quello del Giappone e della Corea. La nostra tradizione alimentare e la nostra produzione agricola ci garantiscono uno stile di vita più sano. Al contrario gli Usa hanno un tasso di obesità del 38,2%. Mangiar bene e mangiare prodotti di qualità sono eccellenze gemelle che fanno bene alla salute e alla spesa sanitaria. Anche questo dobbiamo ricordarcelo.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Cronicario: L’Italia che cresce. Quella delle pensioni

Proverbio del 30 maggio Le erbe velenose crescono anche fra quelle medicinali

Numero del giorno: 3,7 Aumento % annuo prezzi alla produzione italiani

Avete notato, sì, che sono alla disperata ricerca di buone notizie? Per dire, potrei persino arrivare a spacciarvi come buona nuova pure quella che forse si vota in autunno, come se davvero cambiasse qualcosa per questo disgraziatissimo paese. Ops: ci sono cascato anch’io nel male del decennio: la lamentazione.

Non scherziamo: il cronicario globale, là fuori, è pieno zeppo di frignoni e gufi, per lo più gente con la pancia pienissima o il posto fisso, e non dovete farvi influenzare. Va tutto benissimo. Le elezioni, se ci saranno, saranno un successo chiunque vinca perché cambierà tutto e pure se non cambierà niente, anzi soprattutto se non cambierà niente visto che noi italiani siamo i perfetti interpreti dall’insegnamento di Parmenide.

Quindi il governo è e non può non essere: è eterno e immutabile e quando muta è solo apparenza fenomenica che dissimula il noumeno che accomuna ogni cosa, renziana o grillina che sia, in salsa tedesca, francese o come vi pare. Così è.

Detto ciò, e preso atto che lo spread aumenta e la borsa trema – ma tanto sono epifenomeni pure questi – vi comunico la buona notizia di oggi che allieterà di gioia almeno 2.843.256 ex dipendenti pubblici a riposo: le pensioni crescono.

Parola dell’Inps, che sta per Istituto nazionale persone sorridenti. O almeno dovrebbero sorridere, visto che malgrado i lampi e i tuoni vaticinati dai soliti disfattisti, ogni anno crescono gli importi dedicati alla nostra ex meglio gioventù.

Questi due milioniottocentomilaerotti, dicevamo, sono ex dipendenti pubblici che si stanno felicemente godendo la vecchiaia alla modica spesa, nel 2017, di 67 miliardi l’anno per le casse dell’Istituto nazionale persone sorridenti, aumentati di un miliardino abbondante rispetto al 2016, l’1,9% in più. D’altronde il tempo passa, si invecchia – più 0,9% di pensioni sul 2016 – e si finisce nella gattabuia della pensione, che ci volete fare. Qualcuno ci è persino finito prima del tempo: pochi per fortuna, solo il 53,6%.

Considerate che dal 2013 al 2017 il numero totale delle pensioni è aumentato dell’1,8% e gli importi medi annui del 4%. Poi dice che non c’è la crescita in Italia.

Siccome parlare di pensioni mi deprime, ho pensato di consolarmi/vi dando un’occhiata a un pregevole discorso preparato dal prossimo presidente della Bce, una volta che il nostro beneamato Supermario dipartirà per più ampi e prestigiosi incarichi (i politici italiani sono avvertiti) l’anno prossimo. Chi è? Ma come chi è? E’ Jens Weidmann, boss della Buba e cattivo in servizio permanente effettivo, che ha parlato davanti agli studenti di una università della Ruhr lo scorso 22 maggio ponendosi/ci una semplice domanda: Sono passati dieci anni dalla crisi, cosa abbiamo imparato?

E come diceva l’altro filosofo: chi ha orecchi intenda.

A domani.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Miracoli del QE: i governi guadagnano indebitandosi

La buona notizia è che il fabbisogno netto di prestiti dei paesi Ocse è stabile in questi 2017, quotando circa 1,7 trilioni, che sono millesettecento miliardi, al livello del 2016. Altrettanto buona è che la montagna di debito sovrano che si accumulata finora è stabile anch’essa, pure se in leggero aumento, ed è vista raggiungere i 42,2 trilioni nel 2017 a fronte dei 41,3 del 2016.

La cattiva notizia è che queste cifre nascondono un livello di debito storicamente molto elevato, come ha scritto Ocse nel suo ultimo outlook sul debito sovrano, cresciuto dal 49,8 al 74,6% fra il 2007 e il 2015 del pil dell’area Ocse, dovendo i governi necessariamente farsi carico del salvataggio del sistema finanziario. Dopo il 2015 il debito globale ha iniziato a declinare, ma siamo ancora al 73% previsto nel 2017. Questo declino, di sicuro incoraggiato dalla politica monetaria che ha schiacciato i rendimenti, ha liberato spazio fiscale che, sottolinea Ocse, dovrebbe essere utilizzato dai paesi che ne dispongono per politiche di investimenti pubblici.

Senonché non è tutto oro quello che la politica monetaria sembra far luccicare. Il calo dei tassi ha generato una montagna di bond pubblici – parliamo di circa 10 trilioni di dollari – che viene remunerata a rendimenti negativi, con tutto ciò che comporta sul versante della stabilità finanziaria, visto che questi bond in gran parte vengono acquistati da grandi investitori che poi devono far tornare i conti fra il dare e l’avere dei propri investimenti, perché devono in qualche modo ripagare i propri sottoscrittori, si pensi ad esempio ai fondi pensione.

Tutto al contrario, i governi hanno goduto di queste facilitazioni, alleggerendo notevolmente la propria spesa per gli interessi sul debito. Addirittura in molti casi le emissioni hanno generato pagamenti ai governi che hanno venduto debito a rendimento negativo. L’esame di Ocse, infatti, rivela che in 14 paesi le aste a rendimento negativo hanno riguardato un volume di 1,2 trilioni di dollari fra il 2014 e il 2016, il 65% dei quali sono di provenienza giapponese, il 18 dalla Germania e il 9% dalla Francia. Ancora nel 2014 le emissioni a rendimento negativo pesavano appena 23 miliardi.

In sostanza questo è uno dei piccoli miracoli compiuti dal QE: i governi guadagnano indebitandosi. Alcuni governi (vedi grafico) hanno un totale di emissioni di bond a tassi negativi che supera il 70%. I tassi bassi, inoltre, hanno provocato un aumento esponenziale delle emissioni di bond a durata superiore ai 50 anni. Sono stati emessi anche bond secolari. Capirete che lutto per le casse pubbliche, quando i tassi torneranno a crescere.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Cronicario: Casa dolce casa, ma per il fisco

Proverbio del 29 maggio Fra invidia e imitazione meglio l’imitazione

Numero del giorno: 1.000.000.000.000 Investimenti cinesi previsti in infrastrutture all’estero

E’ giusto ricordare che malgrado non si paghi più l’Imu o come si chiama la tassa ulla prima casa, nel 2016 il fisco italiano ha incassato 19,9 miliardi di tasse grazie alle abitazioni, 4,4 miliardi in meno rispetto a un anno fa, 3,6 dei quali derivati proprio dall’abolizione della tassazione sulla prima casa.

Ora vi sembrerà un’esagerazione, ma considerate che 20 milioni di famiglie, il 77,4% del totale, sono proprietarie di casa, che significa che 25,7 milioni di persone hanno almeno una casa di proprietà. Se pure il governo avesse lasciato l’Imu o la Tasi o come si chiama sulle spalle di queste persone, avremmo pagato in totale 24,3 miliardi di euro che diviso 25,7 milioni fa la notevole cifra di euri 945 e spicci in media. Che è quanto costa agli italiani – sempre in media – possedere almeno una casa.

Perché vi racconto queste cose? Perché oggi il ministero dell’economia e l’Agenzia delle entrate hanno presentato questi numeri e conoscendo lo stato delle nostre finanze pubbliche improvvisamente hanno iniziato a fischiarmi le orecchie, memori per giunta di quella volta che la Commissione Ue ci ha mandato a dire che dovremmo dare un’alzatina alla tassazione immobiliare. Pure a voi vi fischiano?

Scherzi a parte, la giornata non è delle migliori, visto che banche sotto botta hanno ammosciato gravemente il listo della nostra borsa che mezz’ora fa stava quasi sotto del 2%. Poi è arrivato l’appuntamento più atteso: l’arrivo di Mario Draghi davanti al Parlamento Ue atteso come la Befana dopo il Natale e Capodanno del G7, quando la Mutti tedesca e mister T se le sono suonate per sante ragioni di bottega (sbilanci commerciali e robe del genere).

E che dice Draghi? Che squadra che vince (cioé lui e il QE) non si cambia. C’è ancora bisogno di sostegno. L’inflazione è ancora bassa. Serve più crescita, ossia più consumi e investimenti, e tutta la tiritera che vi risparmio perché l’avrete sentita un milione di volte. Il messaggio è chiaro: godetevi le vacanze estive. A settembre ne riparliamo. Magari dopo le elezioni tedesche, se non votiamo prima noi italiani. Quindi per il momento è chiaro quello che farà la Bce.

E intanto che facciamo noi? Ah beh, il governo, mentre l’agenzia delle entrate dà i numeri dell’Imu, Tasi o come si chiama, è impegnato nella manovra o manovrina o come si chiama. Dalle cronache spuntano perle come il prestito ponte ad Alitalia, al momento a 600 milioni ma dategli tempo, o il raddoppio da due a quattro milioni dello stanziamento per il teatro Romano dell’Eliseo. Se sono rose, costeranno.

A domani.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Il romanzo socioeconomico italiano scritto da Istat

Il rapporto annuale Istat è un appuntamento poco frequentato dalle nostre cronache, salvo che nel giorno della sua presentazione. Di solito la grande fatica che viene spesa dai redattori per comporre le centinaia di pagine del rapporto viene liquidata con cronache frettolose, tutte pressoché uguali, redatte mutuando ognuno a suo modo e secondo le proprie inclinazioni il comunicato stampa che viene diffuso a corredo e il gioco si conclude. Ci rivediamo l’anno prossimo. Ed è un vero peccato, perché in realtà le quasi trecento pagine dell’edizione 2017, con dati aggiornati all’anno scorso, sono un vero romanzo socioeconomico del nostro paese, assai più meritevole di lettura di quelli che usualmente diffondono i vari centri studi per la semplice ragione che contiene dati e rappresentazioni col sigillo dell’ufficialità e analisi che hanno il crisma del prestigio che discende dalla fonte, ossia il nostro istituto nazionale di statistica.

Diciamo questo non perché siamo vittime della moderna religione contemporanea, quella del dato statistico, ma perché il dato statistico è la materia prima dei romanzi socioeconomici proprio come gli aneddoti lo sono del romanzo letterario. E l’aneddotica statistica, a patto di frequentarla, non è meno appassionante di qualunque altra. Scrutando nei recessi nascosti si ricevono in cambio fulminee illuminazioni e vere e proprie agnizioni che improvvisamente restituiscono senso alla nostra visione della società.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: Il romanzo socioeconomico degli italiani

Questa settimana abbiamo deciso di dedicare un lungo approfondimento al rapporto annuale presentato da Istat a cui avevamo accennato nel’ultimo numero di Crusoe. Vi presentiamo un lungo articolo dedicato all’analisi dei gruppi sociali identificati dall’Istituto, e poi, nella rubrica Parole famose, ampi stralci di una analisi molto interessante dedicata al nostro settore di imprese esportatrici, grandi protagoniste della riscossa italiana dopo i periodi più bui della crisi. Al rapporto annuale dedicheremo altri approfondimenti, in particolare sul mercato del lavoro e le condizioni economiche delle famiglie. Ma intanto cominciate a farvi il palato con questo, magari vi viene voglia di saperne di più.

La lettura consigliata di questa settimana è l’approfondimento, presentato da Bankitalia, sul test Ocse PISA dedicato all’alfabetizzazione finanziaria dei giovani nei paesi dell’area. Noi italiani non siamo messi benissimo, e lo sapevamo già. Però neanche così male. E questa è una mezza sorpresa. Di sicuro ogni iniziativa che contribuisca a migliorare la nostra preparazione economica è benvenuta. Anche per questo è nato Crusoe.

Troverete poi le nostre notizie della settimana, selezionate da Crusoe e chiude la nostra newsletter la selezione di notizie invisibili. Quelle che trovi solo su Crusoe.

Buona lettura.

Ci rivediamo il 2 giugno, con un numero festivo: una lunga lettura consigliata da godersi nel week end.

Per leggere tutto il numero 25 di Crusoe clicca qui.

Cronicario: S’ammoscia il commercio, ma il petrolio no

Proverbio del 25 maggio Un visitatore accorto apre gli occhi, non la bocca

Numero del giorno: 16,1 Incremento % vendite immobiliare non residenziale 2016

Ogni giorno porta la sua croce, dice il saggio, ma a noi del Cronicario al massimo ci porta la nostra dose di noia statistica, che è – fateci caso – il sottofondo confuso di metà delle nostre conversazioni. Hai sentito questo? Hai sentito quest’altro? E giù numeri e commenti, spesso del tutto incoerenti con i numeri.

Si, scusate: m’è scappato il pistolotto. Vabbé il succo è che pure oggi c’è toccato sciropparci una dose di dati Istat, quelli sul commercio estero extra Ue che sono il nostro orgoglio di solito, ma non nel mese di aprile 2017, visto che abbiamo perso un 4,9% di export rispetto a marzo, che certo era stato un mese eccezionale. La cosa triste è che il calo del commercio estero su base mensile ha riguardato anche gli Usa (-9,6%), che sono uno dei nostri migliori clienti, malgrado costoro proprio nel mese di aprile abbiamo importato più del solito dal mondo.

Su base trimestrale siamo a un misero +0,4% sul precedente, complice anche una robusta crescita delle importazioni, con i beni di consumo durevoli a crescere del 7,6% e l’energia del 4,5%.

A proposito di energia: che succede a Vienna? Oggi l’Opec doveva decidere sui tagli, se farne di più, se farne di meno, se fare più a lungo o fare più corto, se farli cotti o farli crudi e alla fine i soliti beneinformati ci hanno detto che i tagli rimangono fino a marzo 2018 al livello attuale, ossia 1,8 milioni di barili al giorno, già in larga parte compensati dalla Libia e dallo Shale Usa. Persino quei fenomeni del Fmi se ne sono accorti: l’accordo dell’Opec per la proroga dei tagli per 9 mesi ”aiuterà temporaneamente i paesi produttori, ma nel medio termine avrà un impatto limitato con l’ascesa dello shale americano”, ha detto il portavoce del Fmi, Gerry Rice. E il petrolio?

C’aveva ragione quel tale che diceva che il petrolio si è inchiodato a 50 dollari e là rimarrà chissà fino a quando. Diciamo che almeno il petrolio non si è ammosciato.

Infine una nota di colore: In Italia l’età media dei partecipanti ai consigli di amministrazione è…

Quando si dice capitalismo giovane.

A domani

Cronicario: E come suggerisce la Bce: non stressiamoci

Proverbio del 24 maggio Le mosche preferiscono gli escrementi freschi

Numero del giorno: 2018 Anno di eventuale quotazione Fs secondo AD

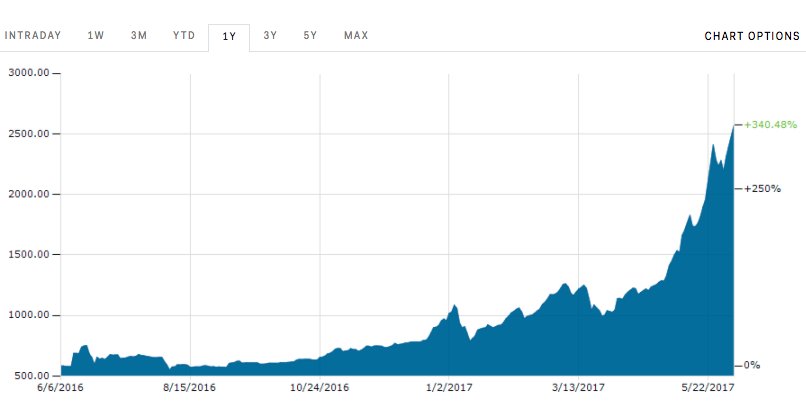

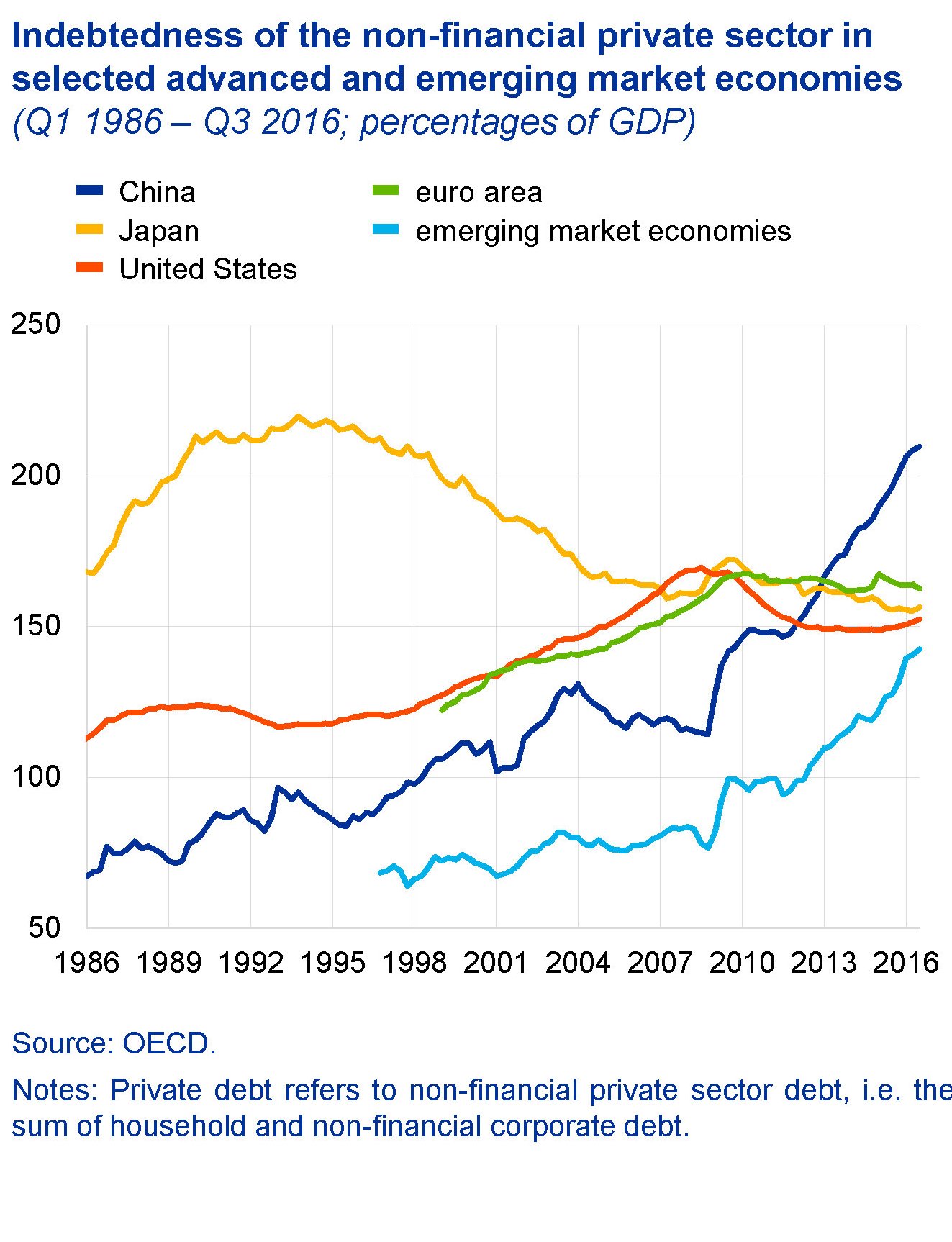

Che giornataccia per i cinesi, neanche il tempo di cominciare a farsi piacere le agenzie di rating born in the USA, che già quelle gli fanno venire il mal di testa con un bel downgrade di rating – da A1 a aa3 – che peraltro è il primo degli ultimi 25 anni e suona come un meraviglioso benvenuto nel magico mondo della globalizzazione finanziaria.

Ora avrà pure ragione il ministero della finanze cinese, che si è incazzato di brutto, ripetendo chissà quanto consapevolmente i lamenti di tutti i governi oggetto dell’attenzione di Moody’s, e però che pretendevano i cinesi? Persino quelli del piano di sopra, che sono cervelloni ma non fanno rating, si erano accorti che la crescita cinese si è ammosciata e i debiti aumentati. Dice che Moody’s dà giudici prociclici. Insomma – traduco – che fa la danza della pioggia quando piove. E qual è la novità?

Detto ciò la vera notizia del giorno è la Bce. Malgrado i rischi, dice, i mercati non sono sotto stress – loro – anzi macinano rialzi. Lo stress creativo, insomma. Nemmeno la Brexit si pensa provocherà rischi alla stabilità finanziaria degli eurodotati. Perciò fate come i mercati, che tutto vedono e tutto sanno: non vi stressate. Non subito almeno. Aspettate che rialzano i tassi e vi sale l’euribor.

A proposito di cinesi, guardate la linea blu del grafico e poi ripensate a Moody’s.

Detto ciò, un’altra notizia arrivata da Eurostat mi ha fatto capire quanto siamo avanti noi italiani nella lotta allo stress. Non a caso siamo un popolo felice anche se diciamo a tutti il contrario.

Eurostat fa notare che noi italiani abbiamo la più ampia quota di lavoratori potenziali, che sono quei lavoratori che sono disponibili a lavorare ma non stanno cercando lavoro. Alcuni sono scoraggiati. altri, semplicemente, non si stressano.

A domani.