Ormai sepolta nelle cronache, che tanto infiammano quanto poi vengono dimenticate, la vicenda dei torbidi vissuti dal mercato dei repo statunitensi ha ispirato un bell’approfondimento pubblicato nell’ultimo Quarterly review della Bis che vale la fatica della lettura perché ci insegna alcune cose che è sempre meglio ricordare. Una su tutte: gli stregoni monetari, ossia i manovratori della moneta, per quanto possano darsi un tono rimangono comunque degli apprendisti che a stento conoscono le forze che pure sono capaci di scatenare.

Il mercato, in sostanza, è un organismo che nessuno può conoscere e tantomeno pensare di guidare. Si può provare a delinearne la fisionomia – a questo servono le regole – o un governo può intervenirvi come agente economico – esprimendo una qualche domanda – ma ciò che accadrà in conseguenza dell’uno o dell’altro agire è del tutto imprevedibile. Si può comprenderlo – e con molta difficoltà – solo a posteriori.

Il mercato monetario, dove si collocano i repo (i nostri pronti contro termine) non fa eccezione. Ma prima di proseguire è meglio ricordare di cosa stiamo parlando, cominciando dalle definizioni. I repo sono transazioni collateralizzate a breve termine, di solito overnight, che prevedono lo scambio di denaro per titoli, di solito bond governativi, fra operatori finanziari. Chi ha bisogno di un prestito consegna a un titolo a un soggetto in cambio di denaro con l’impegno a riprendersi il titolo alla scadenza del prestito restituendo il denaro maggiorato del tasso di interesse che viene determinato sul mercato dei repo.

Questo mondo, invisibile ai più, dove, nel solo mercato americano, si calcolano scambi giornalieri che quotano un trilione di dollari, è stato terremotato nella metà del settembre scorso quando il secured overnight funding rate (SOFR), ossia il tasso di riferimento per i repo overnight, che si solito fluttua all’interno di un range compreso fra i 10 e i 20 punti base ha avuto un picco di 700 punti base, il 17 settembre, esibendo una preoccupante volatilità che denotava grossi problemi sul fronte della liquidità.

Le analisi non sono mancate e tuttavia ancora oggi le cause di questa scossa non sono state completamente chiarite. E’ chiarissima invece la soluzione che è stata trovata: la Fed ha accettato di acquistare 60 miliardi al mese di titoli di stato Usa per garantire liquidità al mercato dei repo. Una sorta di mini QE. Questo dopo che per giorni aveva dovuto fornire miliardi di dollari di denaro liquido per spegnere l’incendio che stava divampando sul questo delicatissimo segmento finanziario. La Fed ha pompato soldi e l’incendio si è spento, replicando il solito copione che ormai va in scena da anni quando c’è un problema finanziario.

Ma se il problema è stato determinato dalla mancanza di liquidità, diventa interessate comprendere come funzioni la liquidità negli Usa. Ed è qui che l’analisi degli economisti della Bis diventa utile. “I mercati dei repo statunitensi attualmente dipendono fortemente da quattro banche come prestatori marginali”, scrivono gli analisti, sottolineando come “man mano che la composizione delle loro attività liquide si orientava maggiormente verso i Treasury statunitensi, la loro abilità nel fornire finanziamenti a breve termine nei mercati repo si è ridotta”. Molto semplice perciò: un cartello di banche ha spostato i fondi dai prestiti repo ai prestiti al governo, con ciò determinando un drenaggio di liquidità che ha richiesto il soccorso della banca centrale.

Per completare la ricostruzione c’è da sapere che se dal lato dell’offerta sono mancate le risorse, la domande di repo è rimasta robusta. “C’è stato un aumento della domanda di finanziamenti da parte degli istituti con leva finanziaria (ad es. hedge funds)”, aggiungono. Ma ciò che è più interessante sapere è che “lo stress potrebbe essere stato in parte amplificato dagli effetti di isteresi causati dal lungo periodo di abbondanti riserve, a causa degli acquisti di attività su vasta scala della Federal Reserve”. Quindi le politiche della Fed hanno contributo a generare che il problema che poi la Fed ha dovuto risolvere.

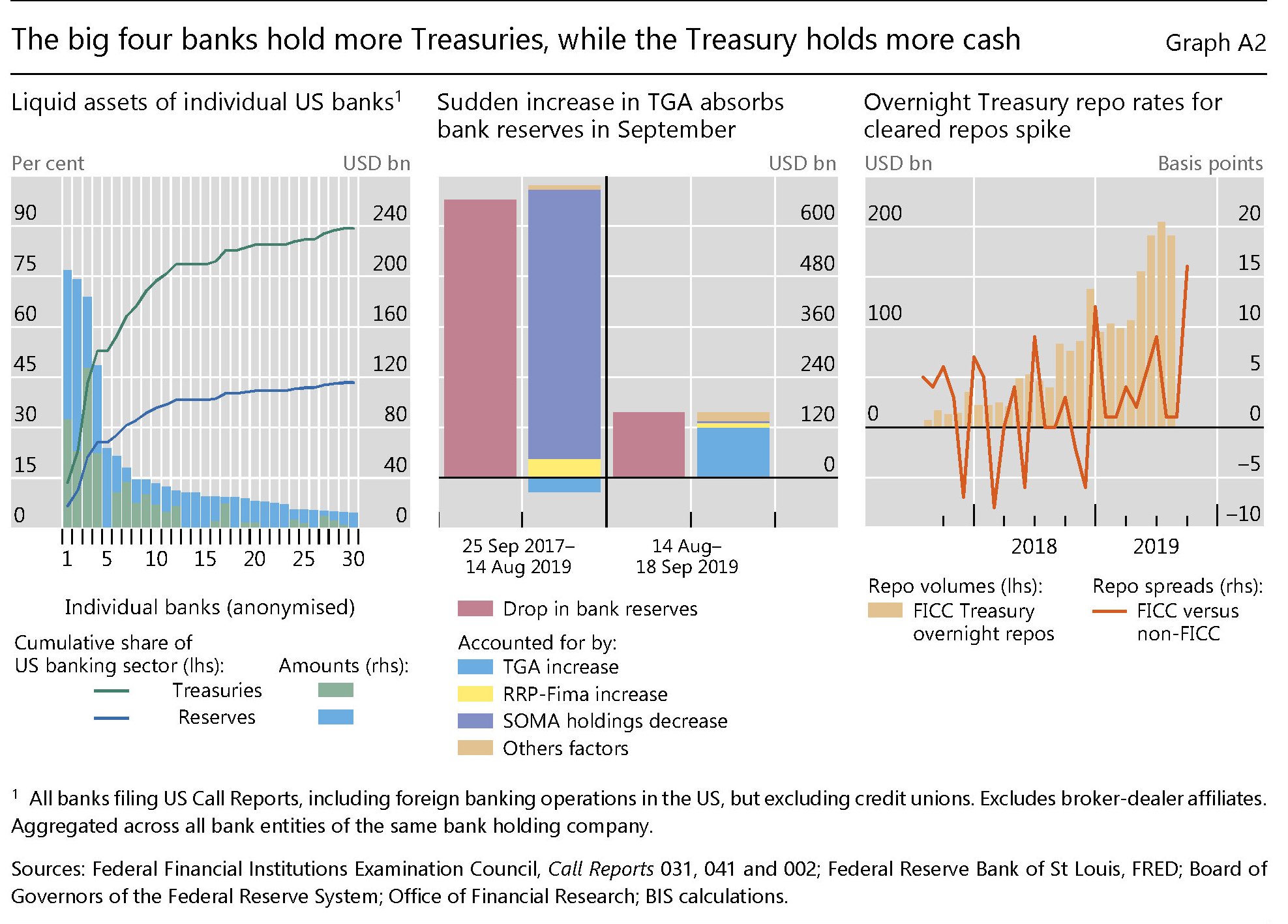

Il discorso si fa ancora più interessante se si approfondisce. Partiamo dal grafico sotto.

Il primo grafico a sinistra mostra l’andamento declinante delle riserve bancarie presso la banca centrale e insieme la quantità di Treasury. Noterete che al declinare delle prime – a seguito della cessazione della politica di QE della Fed – sono aumentati i secondi. Gli altri due grafici fotografano efficacemente il peso specifico della prime quattro banche americane sia nella forniture netta di risorse per i repo, sia nella domanda di titoli pubblici. E’ ovvio che i due impieghi sono concorrenti, in un mondo di risorse scarse.

La Bis ci ricorda che la composizione degli asset liquidi della banche americane è molto mutata dalla Grande Crisi. Gli asset purchase della Fed, ossia il QE, ha ridotto la disponibilità di titoli pubblici, fra il 2008 e il 2014, gonfiando al contempo le riserve delle banche che venivano remunerate al tasso federale sulle riserve in eccesso, il Fed’s interest on excess reserves (IOER).

Questa situazione, come si vede dal grafico, inizia a mutare dall’ottobre 2017, quando la Fed chiude i rubinetti e ferma il QE. Di conseguenza le banche (le quattro grandi banche in particolare) tornano a cumulare bond pubblici. La quantità di titoli Usa presso le banche quasi triplica fra il 2013 e il secondo quarto del 2019.

A questo punto però succede qualcos’altro, evidentemente non previsto. I tassi repo hanno cominciato a salire sopra il tasso IOER e le banche, che come ognuno cercano il profitto, mentre fino ad allora fornivano garanzie reali, ossia collaterale nella forma di bond alla banca centrale, si sono trasformate in fornitrici nette di fondi per la domanda di repo. Si calcola che alla fine di giugno 2019 le quattro banche principali avessero generato prestiti netti sul mercato repo per 300 miliardi.

Al tempo stesso però le stesse banche sono diventate grandi accumulatrici di titoli pubblici. Si calcola che nel secondo quarto del 2019 avessero in pancia più del 50% del totale dei Treasury detenuti dalle banche Usa, a fronte del 90% detenuto dalle 30 banche più grandi. Il grafico sotto (pannello di sinistra) illustra questa situazione e ci dice anche dell’altro.

Ricapitoliamo: le prime quattro banche Usa sono diventate insieme i principali fornitori del mercato repo e i principali detentori di titoli pubblici. Impieghi, come abbiamo visto concorrenti. Fra i due litiganti, poi, si è infilato anche un terzo incomodo, ossia il governo. Il pannello centrale misura il drenaggio di fondi che il TGA, ossia il Treasury General Account, quindi il saldo del Tesoro presso la Banca centrale, ha generato sul mercato finanziario, contribuendo a diminuire le disponibilità liquide delle banche. Ciò è accaduto perché nell’agosto scorso è stato rimosso il debt ceiling e questo ha spinto “il Tesoro Usa a ricostruire rapidamente i suoi saldi di cassa in calo”.

Fra il 14 agosto e il 17 settembre, giorno del picco del tasso repo, il Tesoro ha risucchiato più di 120 miliardi di riserve, la metà dei quali nell’ultima settimana di questo periodo. “Per fare un paragone – scrivono gli economisti della Bis – la Fed ha asciugato le riserve bancarie per cinque volte questo valore, ma lo ha fatto in quasi due anni”. La voracità del Tesoro, insomma, potrebbe aver determinato la crisi finanziaria, come la classica goccia che fa traboccare il vaso. Perché le risorse sono scarse, anche se sei l’America.

E così arriviamo alla conclusione. “Dal 17 settembre, la Federal Reserve ha adottato varie misure per fornire più riserve e alleviare la pressione sul mercato dei repo. Ha ulteriormente annunciato l’11 ottobre acquisto di buoni del tesoro ad un ritmo iniziale di 60 miliardi per al mese per compensare l’aumento delle passività non riservate (ad es. il TGA). Queste operazioni in corso hanno calmato i mercati”. Perché anche se le risorse sono scarse, sei sempre l’America.

Morale della storia: il manovratore della moneta, ossia la banca centrale, ha determinato le condizioni ideali per far sorgere il problema, prima allargando i bilanci e poi restringendoli. Le banche commerciali, che vogliono guadagnare, hanno predisposto la miccia che ha finito con l’accendersi appena è arrivato il governo. E il mercato ha fatto boom, costringendo la banca centrale a farsene carico.

Il gioco può ricominciare. Nessuno sa dove ci sarà la prossima crisi. Ma tutti sanno che ci sarà. E questo è l’insegnamento principale dell’autunno del repo americano.