Parrà a molti un paradosso osservare che la gran parte delle imprese zombie cinesi, ossia soggetti che con i profitti non riescono neanche a ripagare gli interessi sui debiti, si concentri nel settore manifatturiero, ossia quello che ha consentito alla Cina di trasformarsi nel Grande Produttore globale a basso costo dell’ultimo quindicennio. Eppure è del tutto logico. Altrettanto la circostanza che il secondo classificato, in questa poco onorevole classifica preparata dalla Bce nel suo ultimo bollettino sia il settore immobiliare, dove da anni viene covata (e coccolata col credito) una pericolosa bolla alquanto minacciosa. I problemi dell’economia cinese, cresciuta spropositatamente nel bene e nel male, sono noti e discussi da tempo. E ricordarne gli squilibri è utile solo nella misura in cui ci consente di comprendere che ciò che accade in economie di questa grandezza non può non avere impatto sulle nostre. E in tal senso lo studio della Bce è un ottimo viatico per farsene un’idea abbastanza chiara.

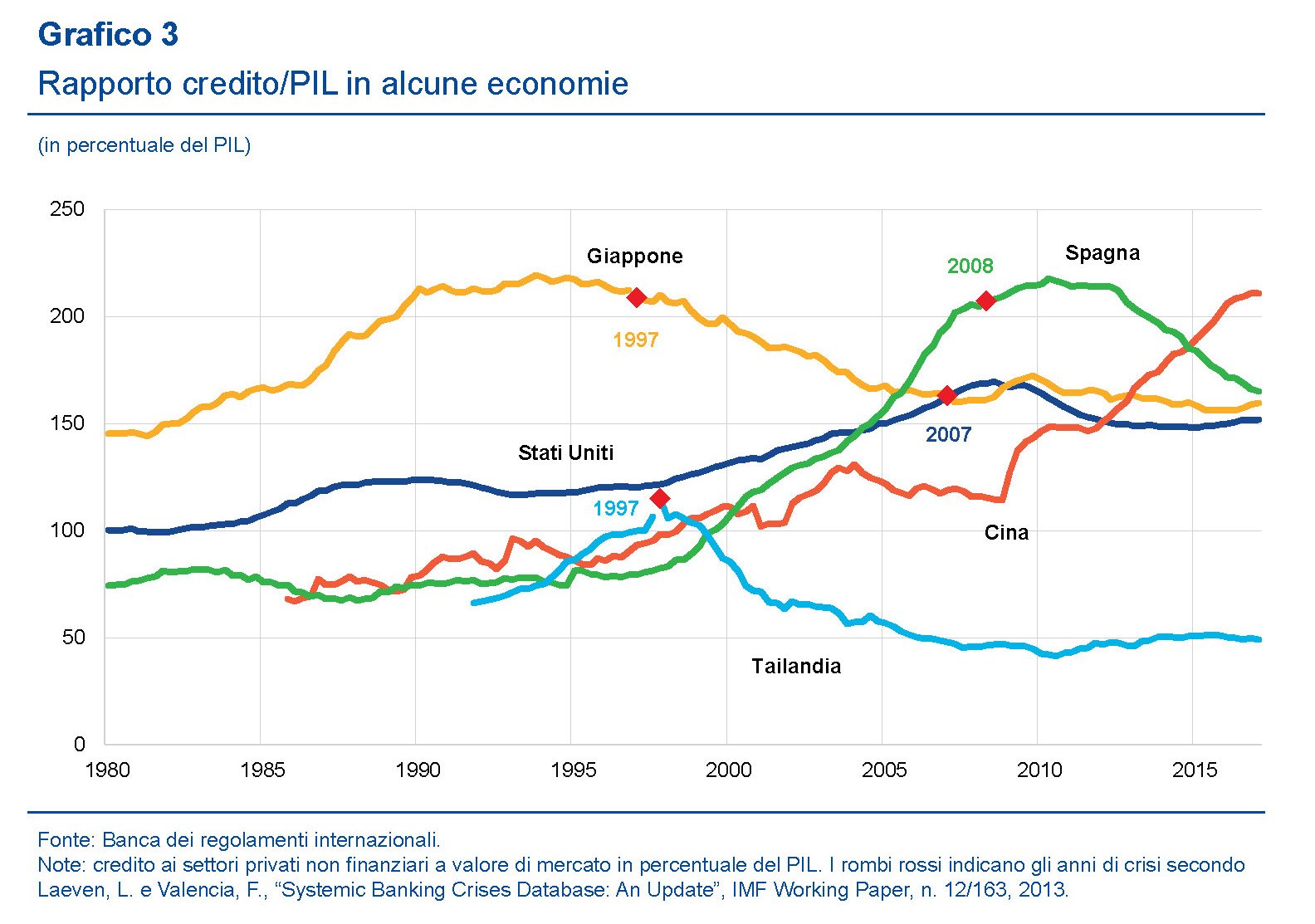

Sugli squilibri cinesi basteranno alcuni rapidi accenni. La crescita esagerata del credito è visibile da questo grafico che dice tutto quello che c’è da sapere.

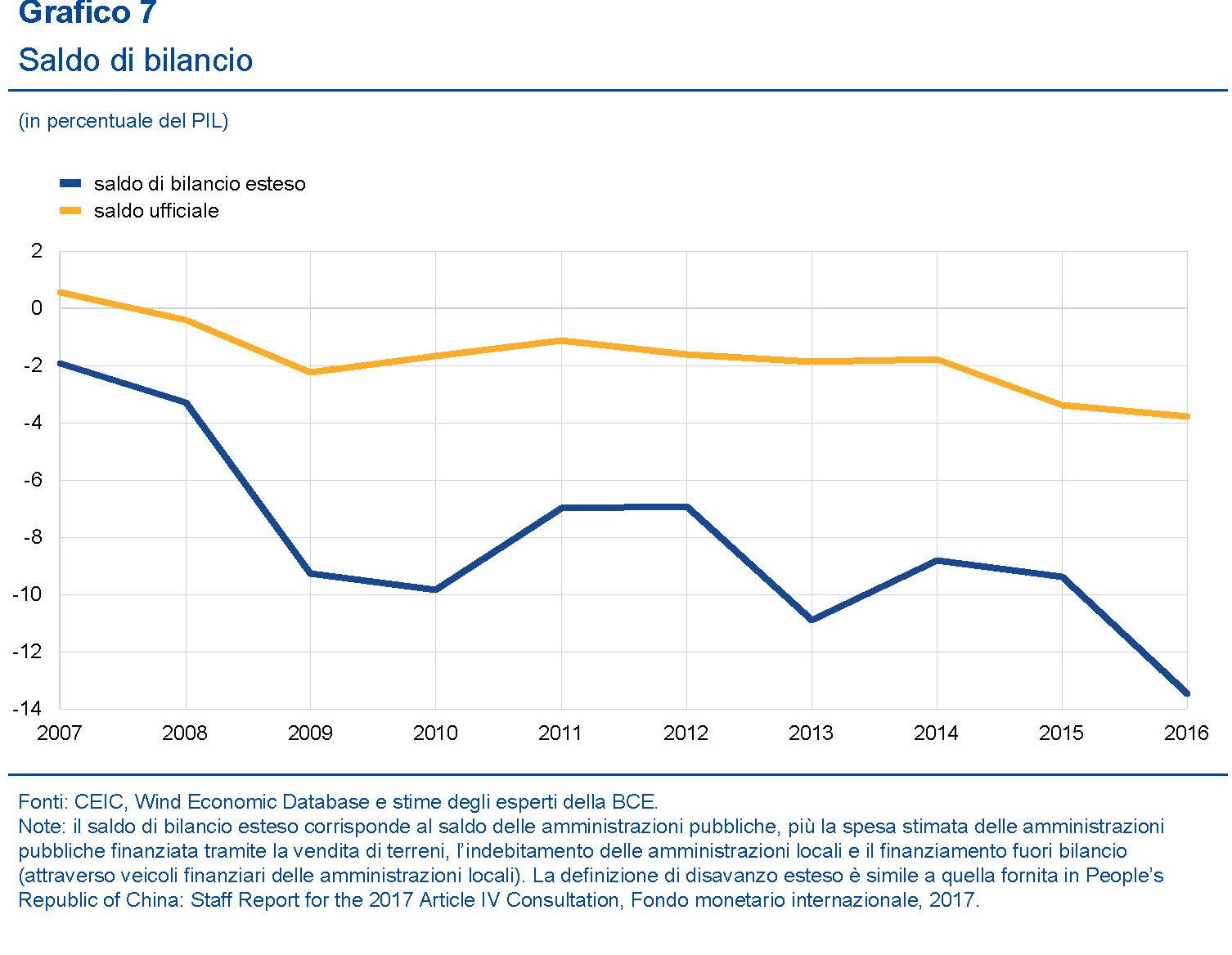

La Cina ha il rapporto credito/pil più alto fra i paesi censiti e buona parte di questo credito, che poi è un debito per chi l’ha ricevuto, è in capo alle aziende. La crescita si osserva particolarmente ripido dalle seconda metà degli anni Dieci e trova la sua ragione nell’ampio programma di stimolo impresso all’economia e fondato sugli investimenti, che il governo ha imposto al paese per assorbire lo shock post 2008. Ora la Cina sta cercando un modello di sviluppo più equilibrato, quindi meno basato sugli investimenti, ma si tratta di un percorso lungo e denso di incognite. Nel frattempo sono rimasti i problemi. E il debito è un di questo. Anche il settore pubblico ne soffre assai più di quanto dicano le statistiche ufficiali. Buona parte di questo debito, infatti, è implicito, allocato presso veicoli formalmente slegato dal settore pubblico, ma sostanzialmente ad esso connessi. La Bce propone anche una stima del deficit fiscale “esteso”, ossia al lordo di queste componenti.

Come si osserva, il deficit fiscale è praticamente il triplo di quello ufficiale, e il debito segue un andamento simile e viene stimato intorno al 60%. Grande incognita è la tenuta del sistema bancario, che ha dovuto sobbarcarsi gran parte del finanziamento dell’economia, e che alimenta buona quota del sistema delle banche ombra, la cui crescita è stata rilevante.

La Bce riconosce che “nonostante l’accentuarsi delle vulnerabilità, la Cina mantiene margini di manovra per assorbire potenziali shock avversi. La Cina vanta un consistente risparmio nazionale, ampie riserve valutarie e un avanzo delle partite correnti che contribuiscono a metterla al riparo da crisi sul fronte del finanziamento

esterno”. Inoltre “il governo dispone anche di consistenti attività del settore pubblico fra cui il proprio stock di riserve valutarie (malgrado le flessioni registrate negli ultimi

due anni). Di particolare rilevanza, inoltre, il fatto che il governo mantiene delle leve

nella gestione dell’economia, specialmente tramite stretti rapporti con imprese di

proprietà pubblica e banche”. E tuttavia ciò non dovrebbe esimere le autorità a correggere una situazione che, se trascurata, rischia di diventare una notevole fonte di contagio internazionale. “Le dimensioni della Cina – ricorda la Bce -, la sua apertura commerciale e la posizione dominante quale paese consumatore di materie prime fanno sì che la sua transizione sia determinante per le prospettive mondiali”.

Secondo le stime degli economisti di Francoforte, dal 2005 la Cina ha contribuito per un terzo alla crescita mondiale complessiva, superando il contributo aggregato delle economie avanzate. Il paese importa il 10% del valore complessivo mondiale e rappresenta più del 50% del consumo mondiale di rame, alluminio e minerali ferrosi, oltre che una quota rilevante del consumo di risorse energetiche. Inferiore, ma non irrilevante, è il livello di integrazione della Cina nel sistema finanziario globale, ancora limitata dai vincoli che il paese mantiene sul proprio conto capitale. E tuttavia “gli eventi degli ultimi anni hanno tuttavia mostrato che gli shock provenienti dalla Cina possono avere ripercussioni sui mercati finanziari internazionali”. La Bce si riferisce ai fatti dell’estate 2015, quando la volatilità valutarie e azionaria cinese contribuirono a innescare un’avversione globale al rischio, dimostrazione del fatto che “anche a fronte di contenute esposizioni dirette nei confronti del settore finanziario, gli shock provenienti dalla Cina possono ripercuotersi sui mercati finanziari internazionali tramite il canale della fiducia”. La fiducia non ha prezzo, ma costa caro perderla.

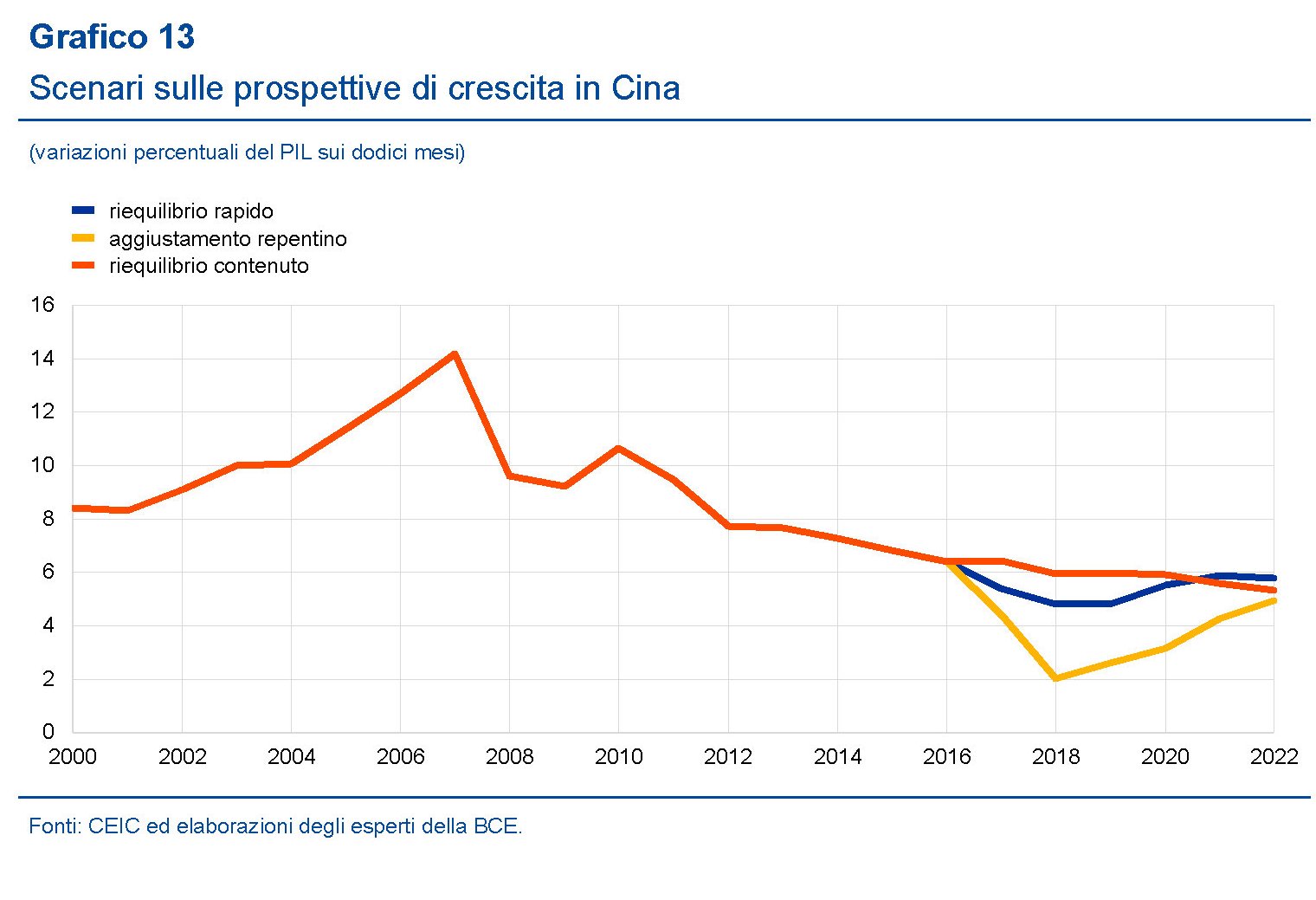

Sicché è del tutto ragionevole chiedersi quale sia il livello di profondità dei rapporti della Cina con l’Europa, modo delicato per domandarsi quanta febbre ci può provocare un raffreddore cinese. La Bce calcola che circa il 7% delle esportazioni estere dell’eurozona sono dirette in Cina, mentre i legami finanziari verso Cina e Hong Kong rappresentano il 2,7% delle sue attività bancarie estere. Ce n’è abbastanza, al netto del canale della fiducia, per monitorare con attenzione quale sarà il pattern di aggiustamento del paese da qui ai prossimi anni. La Bce distingue tre scenari, un aggiustamento repentino, uno rapido e uno più contenuto.

Ovviamente gli effetti internazionali cambiano a seconda del livello dell’aggiustamento, con oscillazioni anche notevoli. Sui prezzi della materia prima, ad esempio, un riequilibrio rapido potrebbe imporre cali al prezzo del petrolio fino al 6% in tre anni. Mentre sul versante del Pil l’area euro potrebbe subire un rallentamento dello 0,3%. “L’analisi basata sulle simulazioni – conclude la Bce – suggerisce limitati effetti di propagazione verso l’area dell’euro nel caso di un rallentamento modesto della crescita del PIL in Cina, ma effetti significativi nel caso di un brusco aggiustamento”. Tutto ciò va preso con le pinze, ovviamente, trattandosi di mere simulazioni. E non soltanto perché i dati sono frutto di congetture, ma perché la realtà potrebbe essere assai peggiore: “Negli ultimi quaranta anni la Cina è stata l’emblema del successo economico, ma la crescita dell’economia è in rallentamento e le vulnerabilità in aumento”, avverte la banca. “L’analisi di sensibilità sottolinea che gli effetti di propagazione dipendono dalla forza dei vari canali di trasmissione, nonché dalle risposte date da banche centrali e governi in termini di politiche”, osservano gli economisti. Un modo educato per dire che nessuno può sapere cosa accadrà, ma che sarebbe saggio avere pronto un piano.