Cronicario: I giovani disoccupati italiani calano. Infatti emigrano

Proverbio del 30 novembre Promettere non è compiere

Numero del giorno -0,2 Inflazione mensile a novembre in Italia

Siccome pure oggi l’Istat ci delizia con le sue narrazioni statistiche sulla nostra società, facciamo questo giochetto che purtroppo gli ermeneuti contemporanei delle astruserie numerologiche dell’Istituto pratica di rado: leggiamone due contemporaneamente.

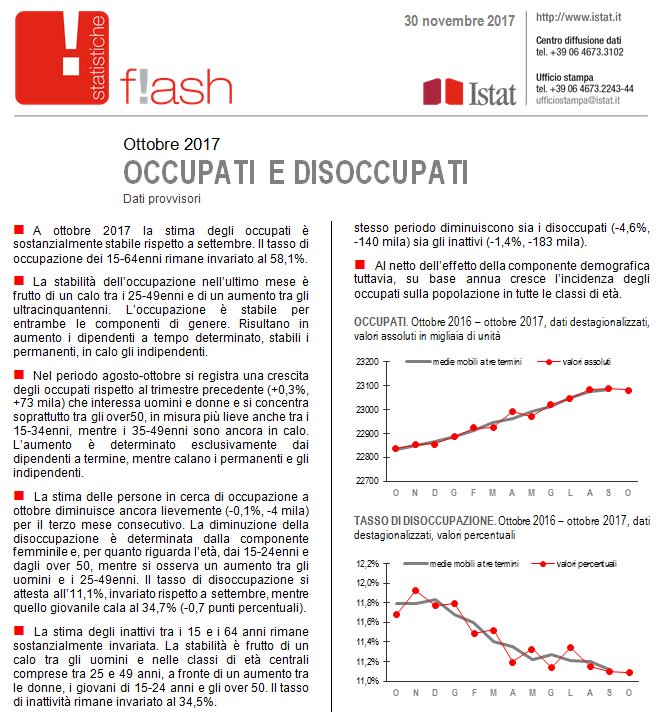

Niente panico: questo è il Cronicario mica una roba pallosa. Peraltro queste due statistiche sono uscite a un giorno di distanza l’una dall’altra, ma purtroppo l’abitudine che abbiamo a guardare la realtà con un occhio solo ci impedisce spesso di osservare fenomeni complementari. Allora, la prima statistica è uscita oggi e riguarda l’occupazione: Grande Tema.

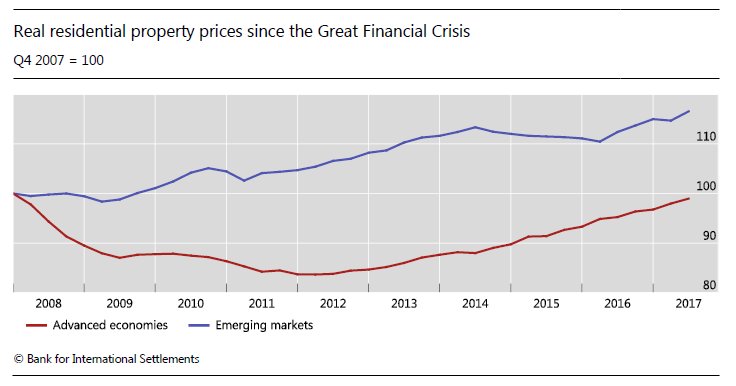

Qui leggiamo che c’è stata una diminuzione della disoccupazione giovanile, che possiamo osservare meglio qui.

Al netto della componente demografica, ossia il passare del tempo che trasporta le persone da una classe di età all’altra, la variazione tendenziale, quindi su base annua, del numero dei disoccupati è stata negativa per il 3,7%. Insomma, i disoccupati 15-34enni sono diminuiti del 3,4%.

Un attimo. Prima che iniziate la rumba, vi ricordo un’evidenza che viene correttamente sottolineata dagli osservatori:

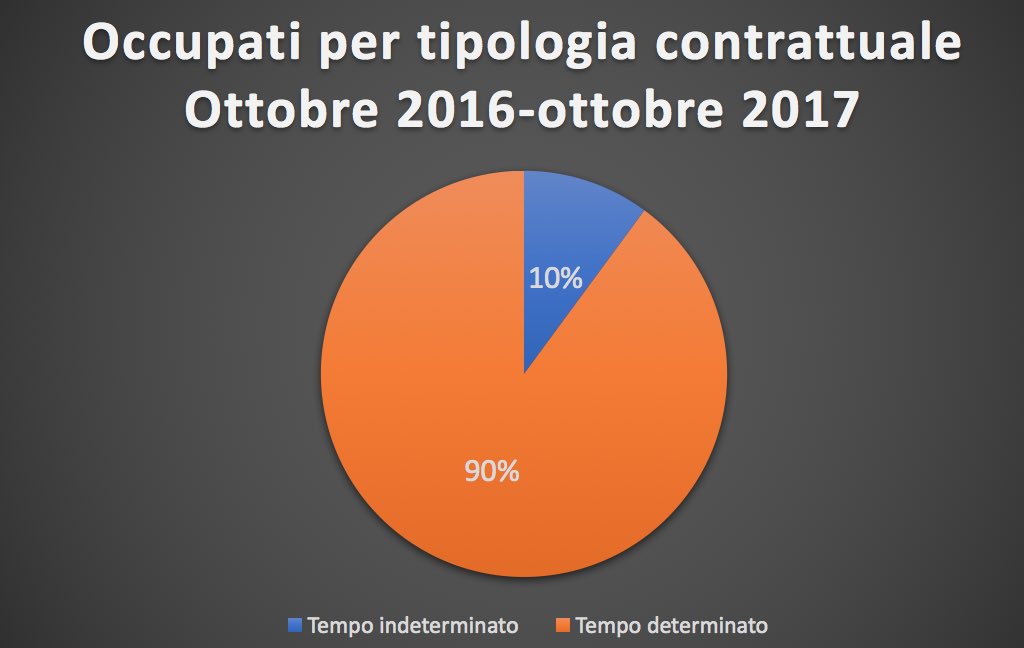

Questo è il quadro: bene che vada, in Italia si strappa un contratto a termine di questi tempi. Ma fin qui siamo alla visione monoculare. Proviamo ad aprire l’altro occhio e guardiamo un’altra statistica, quella sulle migrazioni della popolazione residente uscita proprio ieri.

Lo riscrivo perché magari vi è sfuggito: “In aumento i laureati italiani che lasciano il Paese, sono quasi 25 mila nel 2016 (+9% sul 2015) anche se tra chi emigra restano più numerosi quelli con un titolo di studio medio-basso (56mila, +11%).”

Complessivamente nel 2016 fra laureati e altro abbiamo avuto 115 mila emigrati, triplicati dai 36 mila del 2007, a fronte di circa 38 mila rientrati in Italia. E poiché di solito si emigra da giovani e non da vecchi (” La fascia d’età in cui si registra la perdita più marcata è quella dei giovani dai 25 ai 39 anni: circa 38 mila unità in meno, con un’incidenza di laureati del 28,5%”, scrive Istat) mi sorge il sospetto che buona parte del calo di giovani disoccupati, quindi non più iscritti alle liste, dipenda dall’emigrazione piuttosto che dal Jobs Act.

A domani.