Cronicario: Deutsche Bank studia il mandarino

Proverbio del 3 maggio Il giorno è breve per chi vuole lavorare

Numero del giorno: 3,9 Aumento % prezzi alla produzione nell’EZ su marzo 2016

Provate a pronunciarlo: Hna. Non Na: Hna, con l’ha aspirata che avrete orecchiato in qualche mercatino cinese mentre cercate carabattole a basso costo. Si perché il popolo – noi – conosce solo quei cinesi. Ma in realtà ce ne sono altri che girano in business o sui jet privati come quelli, immagino, della Hna, che è un conglomerato cinese dove dentro si trova di tutto, dagli aerei agli alberghi

e che, guardacaso, è diventata la prima azionista di Deutsche Bank col 9,92%, lasciandosi alle spalle i fenomeni di Blackrock, al 5,9%. Ce li vedo proprio i tedeschi a imparare il mandarino adesso.

Anche perché Mister Hna, al secolo Chen Feng, miliardario con fama di grande investitore in Europa, ha già in animo di spedire l’amministratore delegato del suo veicolo di investimenti europeo, tale Alexander Schuetz, che di sicuro il mandarino già lo sa, dritto nel consiglio di sorveglianza di DB, che di recente ha fatto un aumentino di capitale da un otto miliardi e ha pure postato un utile trimestrale gradevolmente in crescita.

Detto ciò, chiudo con le notizie serie perché anche oggi Eurostat, che come ricorderete ha lanciato la #YouthWeek ha postato questo grafico al fine di rispondere all’annosa domanda: ma i figli quando si levano dalle balle?

Ovviamente i nostri il più tardi possibile. Dopo i Croati e i maltesi ci siamo noi, con un’età media di 30,1 anni. Quindi considerando che mediamente facciamo i figli a quarant’anni, per lo più uno, ecco che finalmente ho scovato la vera vocazione della prole: farci da badanti al costo della nostra pensione. E così abbiamo pure bello che risolto il problema della disoccupazione giovanile.

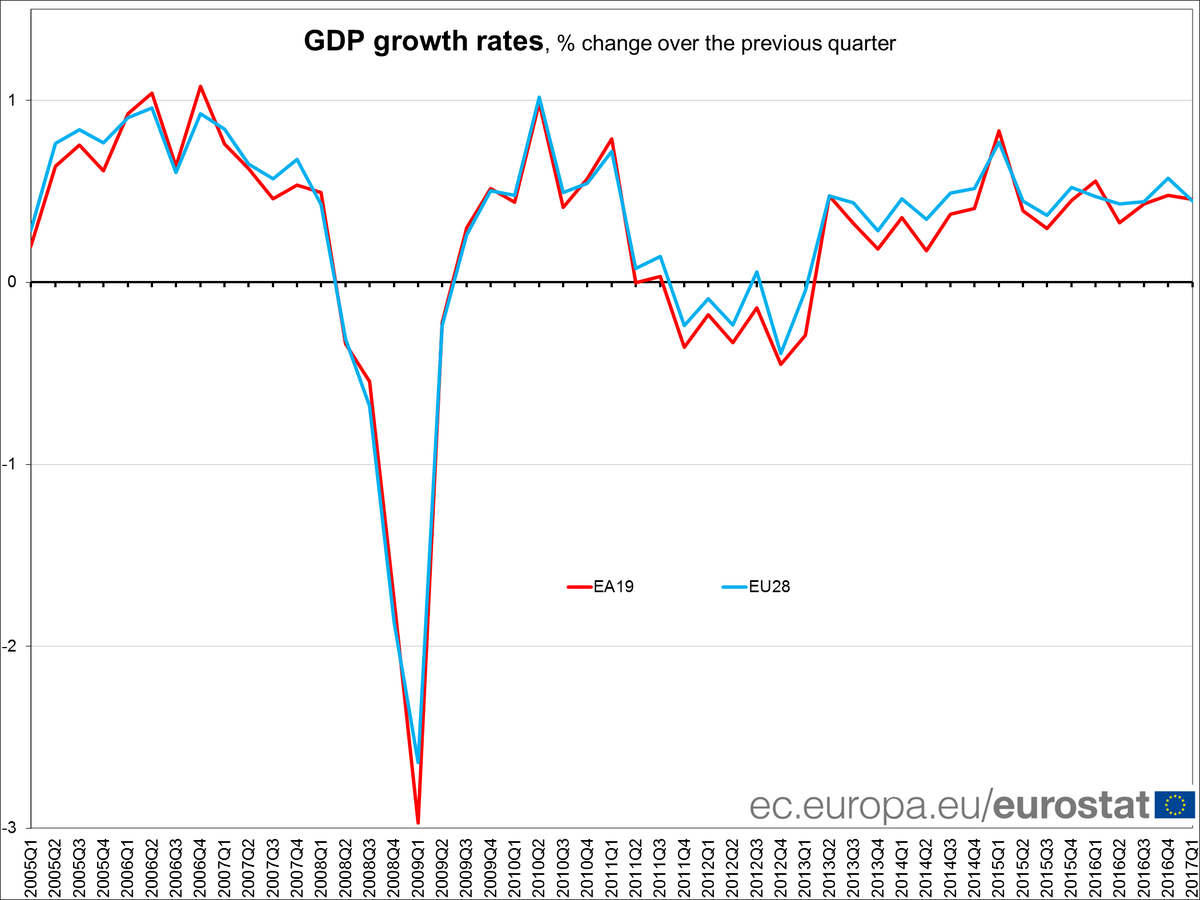

Sempre per restare in zona Ue/EZ vi segnalo l’ultimo dato sul pil, quello relativo al primo trimestre 2017 che è in crescita su base mensile dello 0,5% e dell’1,7% su base annuale.

Se guardiamo all’Ue a 28, i dati diventano +0,4% e +1,9%. Insomma: l’Europa, eurodotata o meno, tira la carretta con una certa dignità.

In chiusura vi segnalo questa perla rilasciata dal presidente Istat che ci svela uno dei segreti meglio custoditi dalla statistica mondiale: “La disuguaglianza è un fenomeno multidimensionale: reddito, genere, educazione, tassazione, salute e aspettative di vita”. Ma anche colore dei capelli, girovita, numero di scarpa, altezza, bellezza, bruttezza, peso e forma. Rassegnatevi. Siamo diversi

A domani.