Le conseguenze sociali della maleconomia

Abituati come siamo a convivere con i malanni derivanti dall’economia criminale che soffoca il nostro paese, tendiamo a sottovalutare, o a non considerare proprio, i guasti che la maleconomia, chiamiamola così, genera nel nostro tessuto sociale. Se fosse solo una questione di tasse evase, di corruzione, di pil perduto, questi danni, per quanto rilevanti potrebbero essere tutto sommato gestibili, sempre nell’ipotesi che avessimo uno stato capace di perseguire le regole che si è dato.

Invece il danno è ancora più profondo, insieme col malanno che ne consegue. Ha a che vedere con la trama delle relazioni economiche che tengono insieme un paese, che non vengono semplicemente inquinate, ma pervertite. Il denaro non è più una misura del benessere, ma lo strumento della diffusione del malessere che tracima dalla società e finisce col lambire anche l’ambiente naturale nel quale viviamo.

Andando ancora più a fondo, e in tal senso è molto utile la lettura di un paper pubblicato di recente da Bankitalia, scopriremmo che a lungo andare l’esistenza nel nostro paese di un stato parallelo nella forma di stato criminale, ha alimentato la natura duale del nostro sviluppo economico, dove convivono, per usare la dizione resa celebre da Daron Acemoglu e James Robinson in un libro del 2013, una istanza inclusiva, rappresentata dallo stato legale, con vocazione espansiva, e una estrattiva, la nostra maleconomia, profondamente regressiva. Il saldo fra queste due tendenze è difficile non scorgerlo nella crescita stentata della nostra economia, al netto di certe euforie recenti. La nostra eterna lotta fra il bene e il male, per dirla diversamente, si conclude con un sostanziale pareggio che rischia di portarci in nessun luogo.

Questo almeno pare il senso delle considerazioni dei due economisti autori dello studio, quando scrivono che “i volumi di affari legati alle attività illegali – attraverso le quali la criminalità organizzata

si finanzia e si arricchisce – sono ingenti e si può stimare che rappresentino oltre il 2 per cento

del PIL italiano “, avvertendo tuttavia che “la rilevanza economica del fenomeno mafioso non si esaurisce con questi (pur rilevanti) esercizi contabili. Vi sono evidenze, in particolare, che la presenza delle organizzazioni criminali in un certo territorio ne freni in misura significativa lo sviluppo economico nel lungo periodo”. La notevole capacità estrattiva della maleconomia a favore dei suoi sodali, insomma, è una zavorra per il resto del paese che mostra i suoi danni in un arco di tempo molto lungo.

Per mostrare questo effetto lo studio svolge una interessante regressione, sulla base di dati risalenti agli anni ’70, dalla quale emerge con chiarezza che “le province oggetto di una più significativa penetrazione mafiosa hanno registrato, negli ultimi cinquanta anni, un tasso di crescita del valore aggiunto significativamente più basso”. Ed eccola qua la conseguenza. Non è tanto la ricchezza che la criminalità sottrae alla società che dovrebbe preoccuparci, pure se è rilevante, ma è quella che impedisce di sviluppare il vero problema che siamo chiamati a risolvere, inserendosi questo inquinamento nell’ampio novero dei nostri problemi “normali” – si pensi solo allo sviluppo della nostra demografia – con i quali dobbiamo fare i conti.

Scendendo un po’ più nei dettagli, vale la pena riportare altre informazioni contenute nello studio che ci aiutano a inquadrare meglio il fenomeno. L’indice elaborato dai due studiosi, lo abbiamo già visto, stima in circa il 2% del pil la quantità di risorse sottratte dai poteri criminali all’economia ufficiale. E’ bene sapere però che questa sottrazione – o estrazione che dir si voglia – corrisponde a una precisa geografia che non riguarda solo le solite regioni meridionali, che pure primeggiano, ma che ormai si estende sulla capitale e persino in province insospettabili come quella di Imperia. Meno esposti il Triveneto, la Val d’Aosta e l’Umbria, e buon per loro.

Sorvolando sulle origini del fenomeno, discorso che ci porterebbe troppo lontano, basta osservare la mappa sopra per capire come ormai si tratti di una malattia che interessa buona parte del paese che è stato “contagiato” per una serie di ragioni. Il paper ne elenca alcune. La necessità di riciclare i profitti illeciti, ad esempio. O magari quella di cercarne di nuovi. In ogni caso i poteri criminali sembrano avere un debole per il commercio e soprattutto le costruzioni. Il primo ottimo veicolo di riciclaggio, il secondo ottima fonte di guadagni, che spinge le mafie a rivolgere la propria attenzione verso quei territorio più ricchi, e quindi fiscalmente più capaci di generare risorse per appalti pubblici.

Sia come sia, “la presenza mafiosa è oggi più consistente nelle aree che erano relativamente più sviluppate suggerendo che le mafie si siano orientate prevalentemente verso quei territori in cui vi erano più opportunità di investimento nell’economia legale”. Inoltre, “il grado di infiltrazione della criminalità

organizzata è maggiore in quei territori che dipendono maggiormente dalla spesa pubblica”, territori dove “possono sfruttare il loro potere coercitivo e/o corruttivo per pilotare e aggiudicarsi le commesse

pubbliche”. Il denaro pubblico è una straordinaria fonte di benessere per la mafia, e dovremmo ricordarcelo, visto l’enorme affidamento che facciamo sull’intervento pubblico. Infatti le analisi dei due economisti autori dello studio mostrano con forza la correlazione fra presenza mafiosa e livello di Pil procapite e dipendenza dalla spesa pubblica.

Come ogni potere autenticamente estrattivo, inoltre, anche quello mafioso prospera durante le crisi, quando il bisogno si fa forte e spesso i meccanismi legali non riescono a raggiungere tutti. E poiché viviamo immersi nelle crisi – non abbiamo fatto in tempo a recuperare i danni del 2008 e del 2013 che è arrivato il Covid – ecco che emerge un altro notevole elemento di fragilità, osservato dai nostri ricercatori.

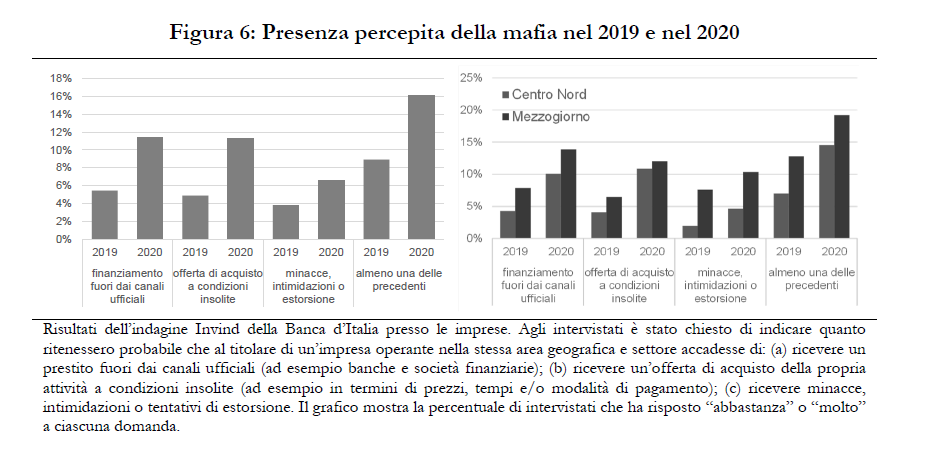

La pandemia ha aumentato notevolmente la percezione (grafico sopra) della presenza criminale fra gli addetti ai lavori. Infatti “la percentuale di imprese che ritiene abbastanza o molto probabile che si siano verificati fenomeni legati alla criminalità organizzata nel mercato in cui operano è passata dal 9 per cento del 2019 al 16 per cento nel 2020”, con il Centro Nord del paese a tirare la volata da un punto di vista geografico e alloggi, ristorazione e tessile dal punto di vista settoriale.

Così arriviamo alla conclusione “La presenza della criminalità organizzata in un territorio ne condiziona in misura profonda il contesto socioeconomico e ne deprime il potenziale di crescita. Inoltre, andando

oltre la sfera economica, la presenza di attività illegali inquina il capitale sociale e ambientale”. Si stima che in Puglia e Basilicata l’infezione mafiosa abbia determinato una perdita del pil pro capite di almeno 16 punti nell’ultimo trentennio. E le simulazioni svolte dagli autori del paper sui dati cinquantennali di alcune province sottolineano come i territori soggetti a una maggiore penetrazione mafiosa siano state caratterizzate da un tasso di crescita dell’occupazione più basso di nove punti percentuali rispetto a quelli meno inquinati dalla mafia, con una perdita notevole di valore aggiunto (15 punti in meno di crescita) e produttività. I motivi sono numerosi, ovviamente. Ma basta ricordare che “la presenza mafiosa deprime l’accumulazione di capitale, sia pubblico che privato”.

Proprio come una qualunque tirannide, insomma, la mafia spegne il desiderio di investire, a cominciare da noi stessi, di essere migliori. Impoverisce il capitale umano, danneggia l’allocazione delle risorse e quindi la produttività totale dei fattori. La mafia, insomma, quanto agli effetti economici, provoca i danni di una dittatura. E’ la nostra privatissima dittatura, della quale non riusciamo a liberarci. A questo dovremmo anche pensare ogni volta che andiamo a votare.