Etichettato: maurizio sgroi

Cronicario. L’altro contagio del coronacoso

Proverbio del 25 marzo Dove c’è volontà, c’è soluzione

Numero del giorno: 2.000.000.000.000 Fondi stanziati dal Congresso Usa per contrastare l’epidemia

Quanto sia sottilmente perfido il coronacoso, lo capisco d’improvviso mentre mi sorprendo a pensare al principe Carlo d’Albione che come tanti altri vips ha ritenuto necessario farci sapere (ma poi perché?) che si è beccato il malanno. Per la prima volta mi sono raffigurato l’eterno erede persino autorevole, mentre col sopracciglio umido prometteva alla corte che ce l’avrebbe fatta. Pensate poi che senso di tranquillità mi ha dato sapere che anche la regina sta bene.

D’altronde, mai come in questi giorni le quotazioni dei regnanti e dei loro maggiordomi sono state così alte. Persino quelle dei regnanti repubblicani. Il presidente francese, per dire. Giurano che le sue quotazioni, crollate all’epoca della riforma delle pensioni, non siano mai state elevate come adesso, che impugna siringa e stetoscopio.

Persino il nostro primo minestra, dicono i soliti sondaggiari, sarebbe al 70% del gradimento.

Capite quant’è perfido, il coso? Ti distrai un attimo e bum: ti colpisce. Non i polmoni. Il cervello.

A domani.

L’assalto al risparmio italiano è già iniziato

Molti temono che all’indomani della cessata emergenza sanitaria, con un debito pubblico aumentato significativamente, l’Italia si troverà a dover fare i conti con il suo personale redde rationem, tanto ritardato quanto inevitabile. Pure se l’Ue dovesse trovare il modo – e non è affatto detto che riesca – di socializzare parte dell’aumento del debito pubblico provocato dall’epidemia, e dando per scontato che la Bce – tramite Bankitalia – continuerà ad iniettare risorse nel sistema, il nostro paese si troverà comunque gravemente impedito dalla prevedibile diminuzione del prodotto interno lordo generato dalle varie chiusure, chissà quanto prolungate. E di conseguenza il rapporto debito pil aumenterà automaticamente.

Da qui nascono i timori che a un certo punto ci venga presentato il conto. E da qui il crescente alludere alla circostanza che a farne la spesa sarà il risparmio degli italiani, da anni ormai indicato come punto di forza dell’economia del nostro paese insieme al settore esportatore, che purtroppo però in questa crisi può fare poco per aiutarci. Ciò che molti paventano è che arriverà una qualche forma di prelievo straordinario per riportare il debito pubblico su un percorso sostenibile. Alcuni lo auspicano persino.

Ciò che trascurano di sottolineare, questi soggetti, è però che il risparmio italiano è già stato notevolmente impegnato in questa crisi. Innanzitutto perché i crolli di borsa hanno avuto un impatto importante sulla ricchezza finanziaria. Poi perché molti lavoratori hanno visto prosciugarsi la loro fonte di reddito e quindi hanno dovuto necessariamente attingere ai loro risparmi. Questo, a sua volta, può aver generato un effetto sulle borse, visto che molto del calo può essere dipeso dalla richieste di smobilizzo di asset di sottoscrittori rimasti senza reddito.

E’ chiaro che questa situazione peggiorerà al prolungarsi della crisi sanitaria. Qualcuno ha stimato che l’ultimo lockdown del governo costi 100 miliardi di prodotto al mese. Ma aldilà delle quantità, è chiaro che nell’attesa che i poteri pubblici riescano (se mai riusciranno) a far arrivare denaro al sistema produttivo chiuso per emergenza, saranno i singoli soggetti economici – famiglie e imprese – a doversi far carico delle spese necessarie alla semplice sopravvivenza, visto che non è rimasto molto altro da fare. E lo faranno attingendo non solo ai propri asset finanziari liquidabili, ma anche al proprio risparmio previdenziale, nella forma ad esempio di sussidi erogati dalla casse professionali.

Ciò per dire che alla fine di questa emergenza, e ancora prima che ci vengano a chiedere conto dei nostri debiti pubblici, dobbiamo aspettarci un dimagrimento più o meno pronunciato della nostra ricchezza privata. E in più avremo anche un maggior debito pubblico. Detto semplicemente: saremo tutti più poveri. Speriamo ci incoraggi a rimboccarci le maniche.

Cronicario. Chiudo anch’io, no tu no

Proverbio del 23 marzo Il povero è uno straniero in patria

Numero del giorno: 4.824 Operatori sanitari contagiati in Italia

Allora chiudo. Dovresti chiudere. Vorrebbe chiudere. Forse chiudiamo. Di sicuro voi chiudete, mentre questi non chiudono.

Dopo aver declinato in ogni modo (indicativo, congiuntivo e soprattutto condizionale, ma senza trascurate l’imperativo) il verbo stare a casa, il governo ha passato l’ultimo fine settimana esercitandosi col verbo chiudere, arrivando a decretare nottetempo via social, ma con rinvio, come da tradizione, chi e cosa sarebbe stato chiuso entro le prossime 48 ore.

Nel frattempo rimanevano aperte le autostrade, con scene da ferragosto ai traghetti per la Sicilia.

Per non farci mancare niente, stamattina sono arrivati anche gli annunci di sciopero da parte di alcuni sindacati che giudicavano non si fosse chiuso abbastanza, mentre gli imprenditori rilasciavano dichiarazioni da apocalisse.

Nella prossima puntata: Chiuderemo tutti?

A domani.

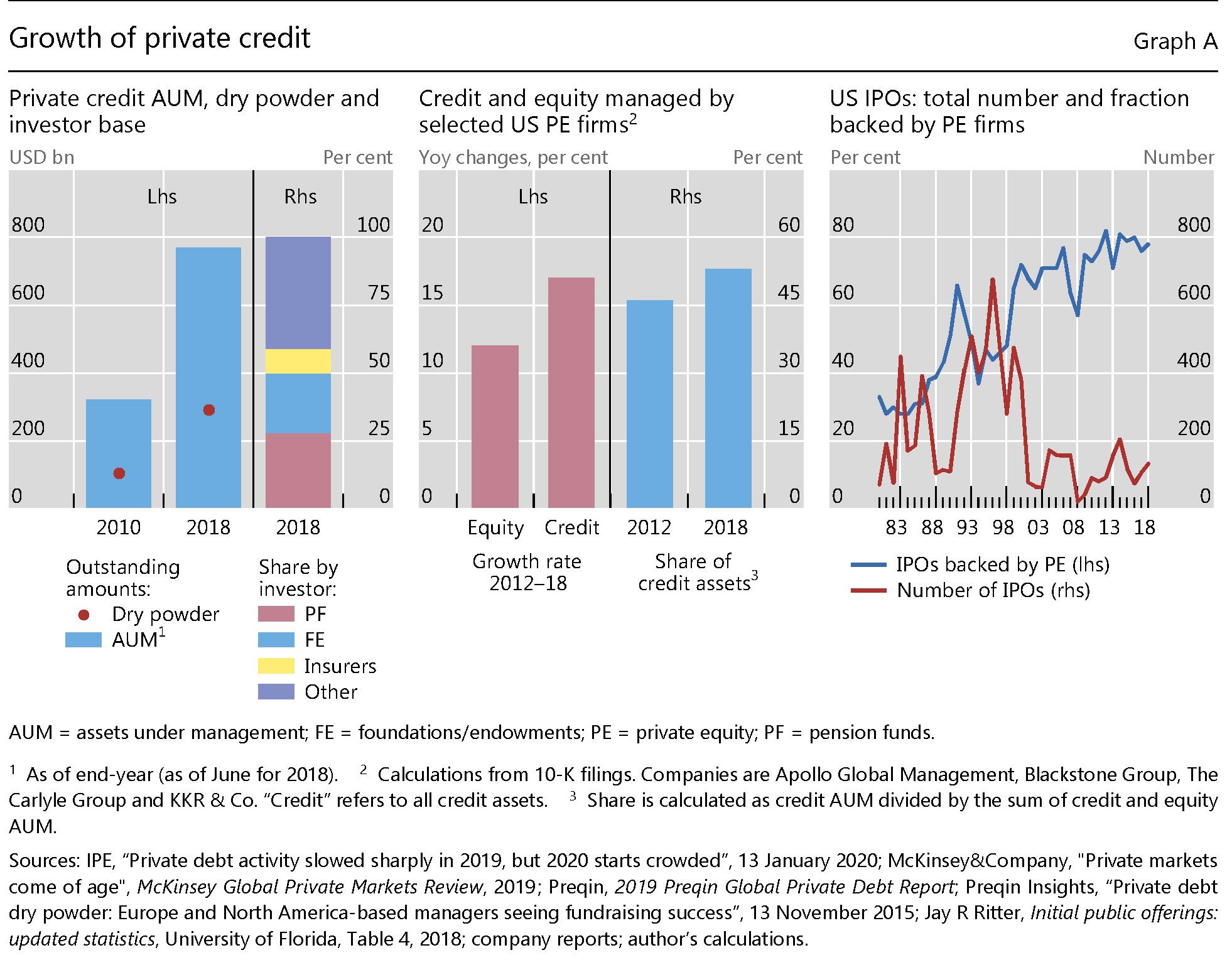

La crescita incontrollabile del credito privato

Ora che la paura torna a stressare i mercati finanziari, può essere opera utile di informazione provare a censire le linee di faglia amorevolmente coccolate da un decennio di politiche monetarie e fiscali espansive che hanno finito con l’aumentare il debito complessivo anziché ridurlo.

Per iniziare questo poco incoraggiante censimento possiamo partire da un approfondimento pubblicato dalla Bis di Basilea nella sua ultima quarterly review, dove di analizza la poco osservata (finora) anomale crescita del credito privato, ossia una delle tante componenti del debito privato.

A scanso di equivoci è meglio precisare che la Bis classifica come credito privato i prestiti concessi da entità non bancarie, proprio per distinguerlo dal credito intermediato dal circuito bancario.

Si tratta di prestiti concessi a piccole imprese, ossia le stesse che patiranno assai più di altre i guasti dell’epidemia virale, che però prima che scoppiasse quest’ennesima emergenza avevano attinto ampiamente a questo segmento di mercato. Basti considerare che questi prestiti non superavano i 300 miliardi, nel 2010, e sono diventati quasi 800 miliardi nel 2018 (grafico sopra pannello di sinistra). Si tratta di una crescita che vale l’8% dell’espansione creditizia che si è registrata fra le aziende non finanziarie (NFC non financial corporation) delle economie avanzate negli otto anni considerati. Il che serve a dare la misura del peso specifico di questa nicchia che non ha certo la pretesa di essere sistemica, ma sicuramente è capace di provocare notevoli danni.

Una delle ragioni di tale potenziale dannosità risiede nel fatto che compagnie di assicurazioni e fondi pensioni, sempre alla fine del 2018, risultavano essere massicci investitori in questo segmento – un terzo circa del totale – che sommandosi ai massicci investimenti fatti da questi soggetti in un altro segmento molto simile, quello dei leveraged loan, direttamente o tramite CLOs (collateralised loan obligations), porta l’esposizione complessiva a questi crediti a dir poco rischiosi a quasi 600 miliardi che è molto difficile mappare e conoscere.

Interessante osservare come la crescita di questa fetta di mercato abbia accelerato notevolmente dopo la grande crisi finanziari del 2008, guidata per lo più dalla fame di rendimento – si calcola uno yield più elevato di circa il 2% su questi prestiti – che ha contagiato anche gli investitori istituzionali, alle prese col problema di dover garantire a loro volta dei rendimenti ai loro sottoscrittori.

Ovviamente ora che la situazione è di nuovo emergenziale nessuno baderà più a questa piccola crepa aperta nel tessuto finanziario. Quando c’è un incendio bisogna pensare a spegnerlo, diranno tutti. Il problema è che spesso questo genera altri problemi.

Cronicario. Vigileremo per terra, per mare e per cielo!

Proverbio del 20 marzo Se apri l’occhio del cuore vedrai cose invisibili

Numero del giorno: -0,6 Pil Italia nel 2020 secondo stime Fmi

Finalmente vedremo i militari per strada, dice la Prefettura di Milano, e speriamo che non abbiano la licenza di uccidere i poveri corridori solitari, che nell’isteria collettiva che ci sta divorando sono diventati il nemico pubblico numero uno: un coronavirus a due gambe e pure veloce. Così almeno mi sembra di capire sfogliando i social, più deliziosi del solito, che pullulano di foto di runner fatti da un telefonino che immagino avesse motivi legittimi per stare in giro a far riprese.

Ma soprattutto m’inorgoglisce la nostra maschia dimostrazione di capacità di controllo del patrio territorio. Per le strade è un pullulare di uomini e donne in divisa che controllano i guinzagli e i certificati di milioni di italiani che ancora si ostinano a sfuggire al domicilio coatto per i motivi più futili. Tipo comprare ortaggi freschi, anziché far la spesa solo una volta a settimana come autorevolmente suggerito.

La migliore l’ha legiferata una tale regione che ha detto vabbé, potete far la spesa, ma solo vicino casa. Se qualcuno mi spiega cosa cambia fare la spesa vicino o lontano ve ne sono grato.

Ma soprattutto mi rassicura la storia di quei finanzieri, che grazie alla sorveglianza “per mare e per cielo” – testuale – hanno identificato dei tizi, addirittura quattro, che incuranti di ogni riguardo per lo spirito dei tempi si stavano facendo un barbecue all’aperto.

Detto ciò, auspico che il vigoroso sistema giudiziario nostrano vagli, asseveri e dia seguito alle migliaiadimila denunce che piovono nottempo sul suo desco e condanni gli attentatori della salute pubblica a ciò che si meritano, oltre alla gogna, che comunque a noi italiani piace tanto. Come dite? I tribunali sono chiusi? Nessun problema. Faranno Smart Working.

Buon week end (a casa).

Cartolina: La benzina che brucia sui mercati

Che sarà adesso della mole imponente di debiti, privati e pubblici, cumulati nell’ultimo decennio di defatiganti tentativi di normalizzazione economica, ora che di nuovo è emergenza? Questi debiti, dei quali improvvisamente il mercato ha recuperato la memoria, sono la benzina ideale per l’incendio perfetto che sta bruciando le borse. Lo abbiamo già visto ed è possibile provare a immaginare come finirà. Le borse torneranno a salire insieme ai debiti che andremo a fare per sostenerle. Chi può prenderà tempo. Altri faranno buoni affari. Molti, quelli meno solidi, ci perderanno. Dall’inizio del secolo è la terza volta che assistiamo a una pandemia di panico finanziario. Prima per la bolla di internet, seguita dal dopo Torri Gemelle, poi i subprime, ora il coronavirus. Dovremmo esserci abituati. E forse ormai lo siamo.

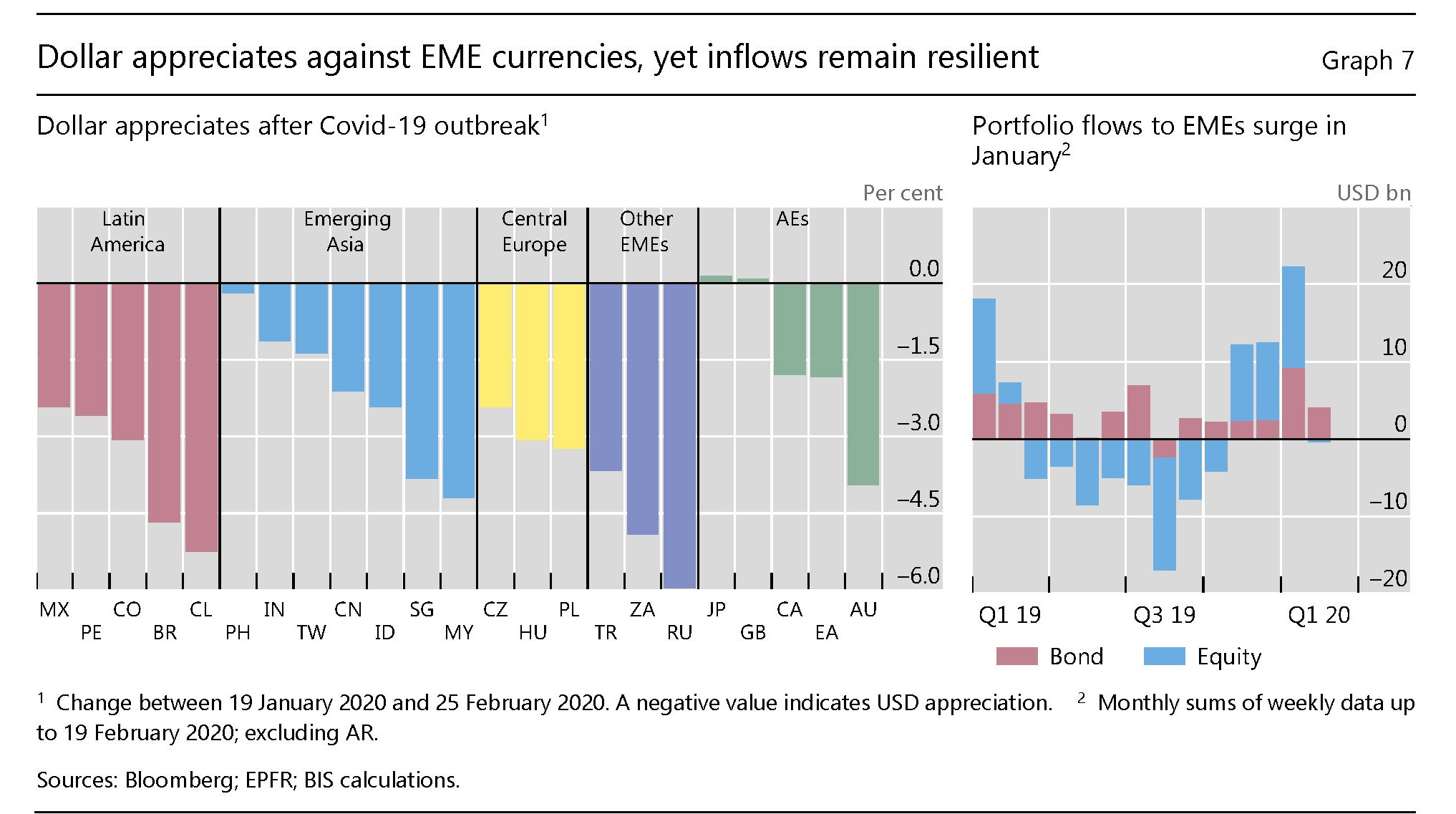

Anno 2020, fuga (di capitali) dagli Emergenti

Sempre perché non capita tutti i giorni di assistere a un processo reale – quindi non proclamato ma fattuale – di deglobalizzazione, vale la pena continuare la nostra ricognizione del lento ma inesorabile arretrare dell’internazionalizzazione scatenato dalla paura della pandemia virale, che per il momento è più che altro una pandemia di panico, almeno sui mercati.

Lo spunto ce lo fornisce una ricerca pubblicata dall’IIF, Institute of international finance, che ha monitorato i flussi di capitale verso i paesi emergenti, osservando che nelle ultime settimane si è assistito a deflussi assai robusti non osservati neanche nella crisi del 2008 o nel corso delle crisi asiatiche di fine anni ’90.

In sostanza da fine gennaio i paesi emergenti, Cina compresa, avrebbero perso circa 67 miliardi di dollari di capitali esteri, più del doppio di quanto accadde nel 2008 nei sessanta giorni seguiti all’inizio della crisi. Nulla di paragonabile neanche con altri episodi di stress, come il taper tantrum evocato dalla Fed nel 2013 o quello generato dalla svalutazione cinese dello yuan nell’agosto del 2015.

E’ chiaro che movimenti del genere non passino inosservati. Molta della tensione che sta scuotendo i mercati di tutto il mondo dipende infatti sostanzialmente dal riallineamento dei flussi di capitale, che abbandonano i posti più rischiosi – e basta vedere il nostro spread sul Bund che ha rivisto i 300 punti base prima dell’intervento massiccio deciso dalla Bce – in cerca di luoghi giudicati più solidi. Gli Usa, quindi, e il dollaro, come accadde all’indomani della crisi del 2008.

E’ ancora presto per capire se questa tendenza sarà duratura. Possiamo osservare però che la Bis, nella sua ultima Rassegna trimestrale, notava che l’apprezzamento del dollaro fosse già evidente un mese fa, nel periodo di aggiornamento dei dati, mentre i flussi di capitale verso gli Emergenti sembrano ancora resilienti.

Ma il mese trascorso dai dati collazionati a Basilea, ai tempi del coronavirus, è un’eternità.

Cronicario. I 25 miliardi sono finiti. Arriviamo a 2.500

Proverbio del 16 marzo L’acqua e le parole una volta versate non si recuperano

Numero del giorno: 0,3 Inflazione % su base mensile a febbraio in Italia

E niente son già finiti. Dice un tale del governo, intervistato alla talaltra radio, che sì, avrebbero pure voluto mettere il taglio delle bollette nel calderone che sta cucinando il primo minestra. Ma la capienza era esaurita.

Ho sfogliato fra le migliaia di annunci di questi giorni cercando di capire se me ne venisse qualcosa in tasca, ma l’unica cosa che ho capito, alla fine, è che ancora deve arrivare, sto benedetto decreto. E che i soldi sono già finiti.

Me lo immagino il seguito. Già il solito genio di turno ha osservato che la Germania ha messo sul tavolo un 500 miliardi per l’emergenza e noi, poveracci, solo 25….

magari dimenticando il futile dettaglio che la Germania fra avanzi fiscali da un triennio e noi deficit da un trentennio, per non dire di più. E che la differenza fra i 500 miliardi tedeschi e i nostri poveri 25 miliardini, replicano la sostanziale differenza fra chi ha i soldi e chi se li deve fare prestare.

Ma abbiamo di che consolarci. Poco fa Bankitalia ha rilasciato il dato del nostro debito pubblico che cresce gagliardamente. Ormai ha superato da un pezzo i 2.400 miliardi e corre – 25 miliardi alla volta – verso la magica soglia dei 2.500. Non saremo tedeschi. Ma Italians do it better.

A domani.

Il virus dell’emergenza

L’emergenza virus ha dissolto drasticamente gli ultimi pudori di stati e banche centrali quanto alla necessità di spalancare i cordoni della borsa. Le notizia di allentamenti monetari e fiscali si susseguono ormai con una velocità che sembra imitare quella del contagio virale e i primi effetti si vedranno presto sulle borse che, dopo averci regalato crolli spettacolari, presto inizieranno lo stanco rito del rimbalzo. D’altronde è quello che fanno le borse. Si spaventano e poi, appena vengono rassicurate, rimbalzano. Perché l’emergenza virus è solo la declinazione meglio riuscita della malattia del nostro tempo: il virus dell’emergenza.

Cronicario. #Iorestoincasa (ci stavo già)

Proverbio del 12 marzo L’avidità sminuisce ciò che si raccoglie

Numero del giorno: 68.305 Guariti da coronavirus su 127.749 contagi

Volendo cambiare argomento (impossibile) potremmo intrattenerci su quello che era il nostro mercato del lavoro. Dico era perché ormai siamo tutti in smart working.

Vi do solo un assaggio. Il resto ciucciatevelo da soli: tanto state in casa e adesso vi danno pure i giga gratis per farvi passare il tempo infinito di una giornata a porta chiusa.

Detto ciò, mi sovviene per istante che in realtà a casa, in Italia, ci sta già un sacco di gente. Se non ricordo male, qui da noi lavora una persona su tre.

Adesso finalmente abbiamo diminuito la diseguaglianza.

A domani.