Etichettato: maurizio sgroi

Per l’Ue i confini aperti sono importanti quanto gli eurobond

Ormai appartiene al luogo comune l’argomento che nulla sarà più come prima, riferito ad ogni aspetto del nostro stare insieme, e quindi anche all’idea stessa dell’Unione europea. Se ne può avere una chiara percezione sfogliando l’ultimo bollettino della Bce, al quale è stato aggiunto un addendum, riferito alle ultime decisioni di Francoforte, che fa capire come esista un modo di vedere all’economia anteriore all’esplosione dell’epidemia e un successivo.

Nel periodo AC (avanti coronavirus), la Bce scriveva che “l’evolvere dell’epidemia di COVID-19 sta peggiorando le prospettive per l’economia mondiale contenute nelle proiezioni macroeconomiche di marzo 2020 formulate dagli esperti della Bce”.

Nel periodo DC (Dopo il coronavirus) che “la pandemia del coronavirus costituisce un’emergenza collettiva di sanità pubblica pressoché senza precedenti nella storia recente. È anche uno shock economico estremo, che richiede una reazione ambiziosa, coordinata e urgente delle politiche su tutti i fronti”.

Fra i due periodi sono trascorsi appena sei giorni, e questo dà un’idea assai concreta della cesura netta che c’è stata nella percezione degli osservatori circa la straordinarietà dell’evento a cui stiamo assistendo. E non ci riferiamo all’aspetto sanitario, che è evidente, ma a quello che determina l’evoluzione dei paradigmi sulla base dei quali vengono fondate le policy, a cominciare da quelle economiche.

Il Bollettino di febbraio della Bce è un ottimo esempio di come si possa rapidamente adeguare una policy. E anche la risposta delle autorità dell’Ue lo è stato. Il fatto che la crisi abbia fatto riemergere le pulsioni per individuare una qualche forma di condivisione del debito all’interno dell’Eurozona, che abbia funzioni maieutiche per la nascita del mitico safe asset europeo, non stupisce nessuno, così come non c’è alcuno che non si aspettasse che ci fossero delle resistenze in tal senso. Detto brutalmente, i più ricchi (e meno indebitati) non vogliono caricarsi il peso della povertà (e dei debiti) degli altri. Il che è comprensibile, anche se poco lungimirante. Specie in tempi che si dicono di guerra.

Ma si riducesse a questo, il travaglio dell’Ue (e dell’eurozona) al suo ennesimo appuntamento con la storia, quella con la S maiuscola, sarebbe poca cosa. Un’economia integrata, o un mercato unico che dir si voglia, non si può basare solo su un debito condiviso, che implica politiche fiscali condivise. Deve necessariamente fondarsi su uno spazio condiviso, che deve essere liberamente accessibile a merci e persone, come è stato nel periodo AC. Oggi purtroppo lo è assai meno.

Pochi giorni fa l’IRU, associazione che riunisce molti operatori del trasporto, ha rilasciato un allarmato comunicato rivolgendo all’Ue un appello proprio per facilitare il trasporto di persone e merci all’interno dell’Unione, visto che “le strozzature alle frontiere dell’UE hanno causato ritardi e interruzioni inutili delle catene di approvvigionamento”. Le linee guida della corsia verde della Commissione europea fissano un tempo massimo di attraversamento delle frontiere di 15 minuti per i veicoli che trasportano qualsiasi tipo di merce, spiega l’associazione. Ma secondo un delegato dell’IRU “un massimo di 15 minuti per camion continuerà a causare enormi ritardi e la situazione rimarrà invariata”. Semplicemente: “Non dovrebbero esserci controlli sistematici alle frontiere “.

Affermazione che suona eretica in un momento di panico virale, ma che è bene tenere a mente per dopo. Quando il panico sanitario non avrà più ragione di essere, ma al tempo stesso molto facilmente potrebbe produrne un altro assai peggiore: quello economico.

Abbiamo già visto in tempo di pace – nell’epoca AC – quanto forte fosse la seduzione di alcuni a chiudere le frontiere. Ora che il virus ha reso concreta questa possibilità gli stessi soggetti potranno chiedere – sempre in nome della salute (economica) pubblica di non avere fretta e rallentarne la riapertura. Sempre perché è molto facile spacciare, a popolazioni impaurite, il protezionismo come cura.

Se alla fine di questa crisi avremo gli eurobond o come si chiameranno, e le frontiere chiuse, avremmo vinto una battaglia. Ma perso la guerra. Meglio ricordarlo.

I Sauditi giocano col fuoco in un mondo inondato di petrolio

A settembre del 2019, un’era economica fa, il Fmi rilasciava le sue valutazioni annuali sullo stato di salute dell’Arabia Saudita, pubblicando uno di quei documenti di routine che si apprezzano sempre di più rileggendoli dopo che molte cronache sono passate sotto i ponti. Specie oggi, che alla disgrazia della pandemia si è aggiunta quella del crollo di molti mercati, fra i quali quello del petrolio.

Circostanza quest’ultima nella quale molta responsabilità hanno avuto proprio le scelte dei Sauditi che hanno deciso di pompare greggio, attingendo allo loro ancora cospicua capacità produttiva, dopo il litigio con i russi. Storia nota che non vale la pena riepilogare qui.

Qui conviene invece rileggere quel vecchio documento del Fmi, visto che diversi osservatori giudicano la strategia saudita poco meno che miope, per provare a capire che impatto sia capace di provocare il brusco crollo delle quotazioni petroliere sull’economia del paese, peraltro capace di generare numerosi effetti di contagio in tutta la regione.

Il punto è sostanzialmente capire quanto sia fondata l’affermazione che a metà marzo ha fatto la Saudi Aramco, che ha detto di sentirsi a proprio agio con un barile a 30 dollari. Che sarà sicuramente vero. Ma chissà se è tutta la verità.

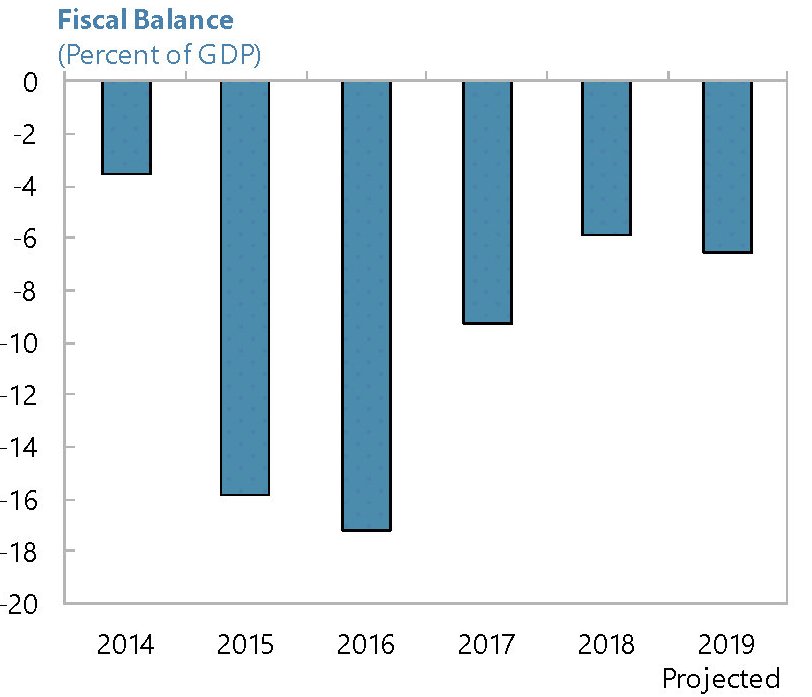

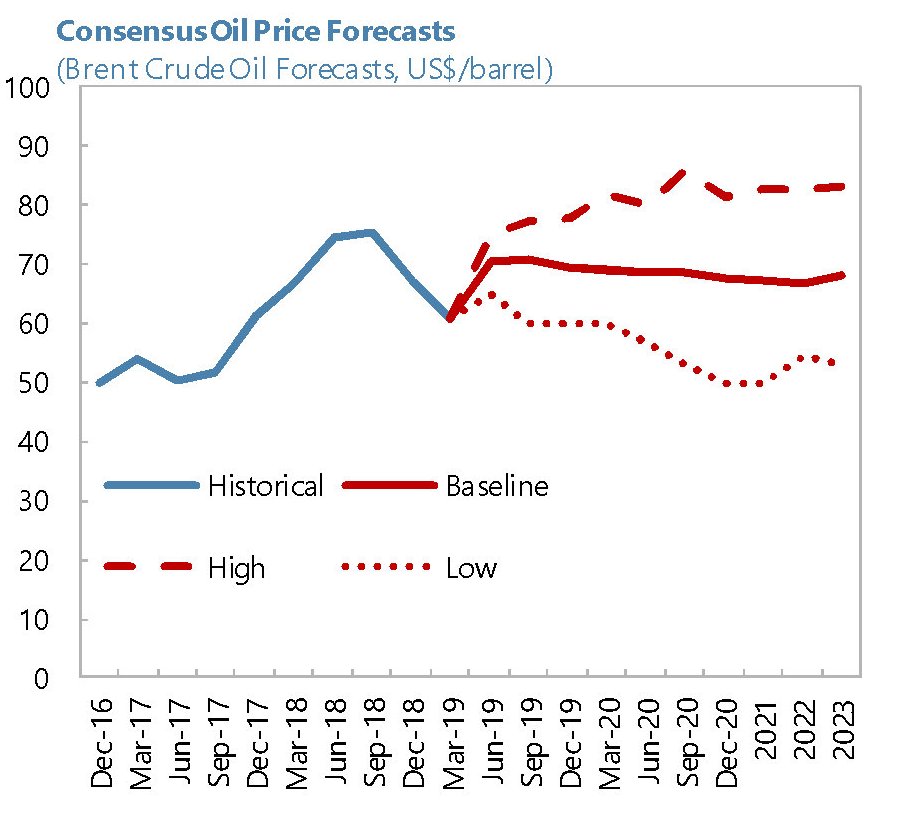

Lasciando da parte le numerose speculazioni che si sono fatte sui punti di pareggio delle produzioni saudite, conviene affidarsi alle simulazioni ufficiali fatte dal Fmi, tenendo a mente che già a partire dal 2014, quando il mercato conobbe un profondo scossone, il paese pagò un prezzo notevole in termini di risorse, come si può osservare guardando al saldo fiscale di quegli anni.

Per memoria, vale la pena ricordare che negli anni che seguirono, il prezzo del greggio arrivò da circa 100 dollari a poco più di 30.

Come si può osservare dal grafico sopra, aggiornato allo scorso venerdì 27 marzo, il prezzo è tornato al livello dei primi anni Duemila.

Nelle previsioni del Fondo, le entrate da petrolio rappresentano una quota importante – superiore al 20% del pil – delle entrate complessive del governo.

E questo sulla base di stime delle quotazioni di petrolio assai più generose delle attuali.

Stando così le cose è evidente che “se i prezzi del petrolio scendessero drasticamente, il paese dovrebbe affrontare gravi deficit fiscali, ma con buffer di bilancio più deboli rispetto al 2014”, come scrive il Fmi. E se si considera che “una variazione di 10 dollari al barile nel prezzo del petrolio nel 2019 cambierebbe le entrate petrolifere per quasi il 3% del PIL”, si ha anche una dimensione comprensibile del rischio fiscale che i sauditi si sono assunti inondando il mondo di petrolio a basso costo.

Altresì, risulta poco convincente l’affermazione delle autorità del paese secondo le quali a minor entrate faranno corrispondere minori spese. Non tanto perché il paese è impegnato in una lunga e costosa trasformazione finalizzata a promuovere un’economia alternativa a quella del greggio, ma perché la storia racconta che la spesa, per quanto prociclica rispetto alle entrate, sconta sempre un certo tempo di adeguamento.

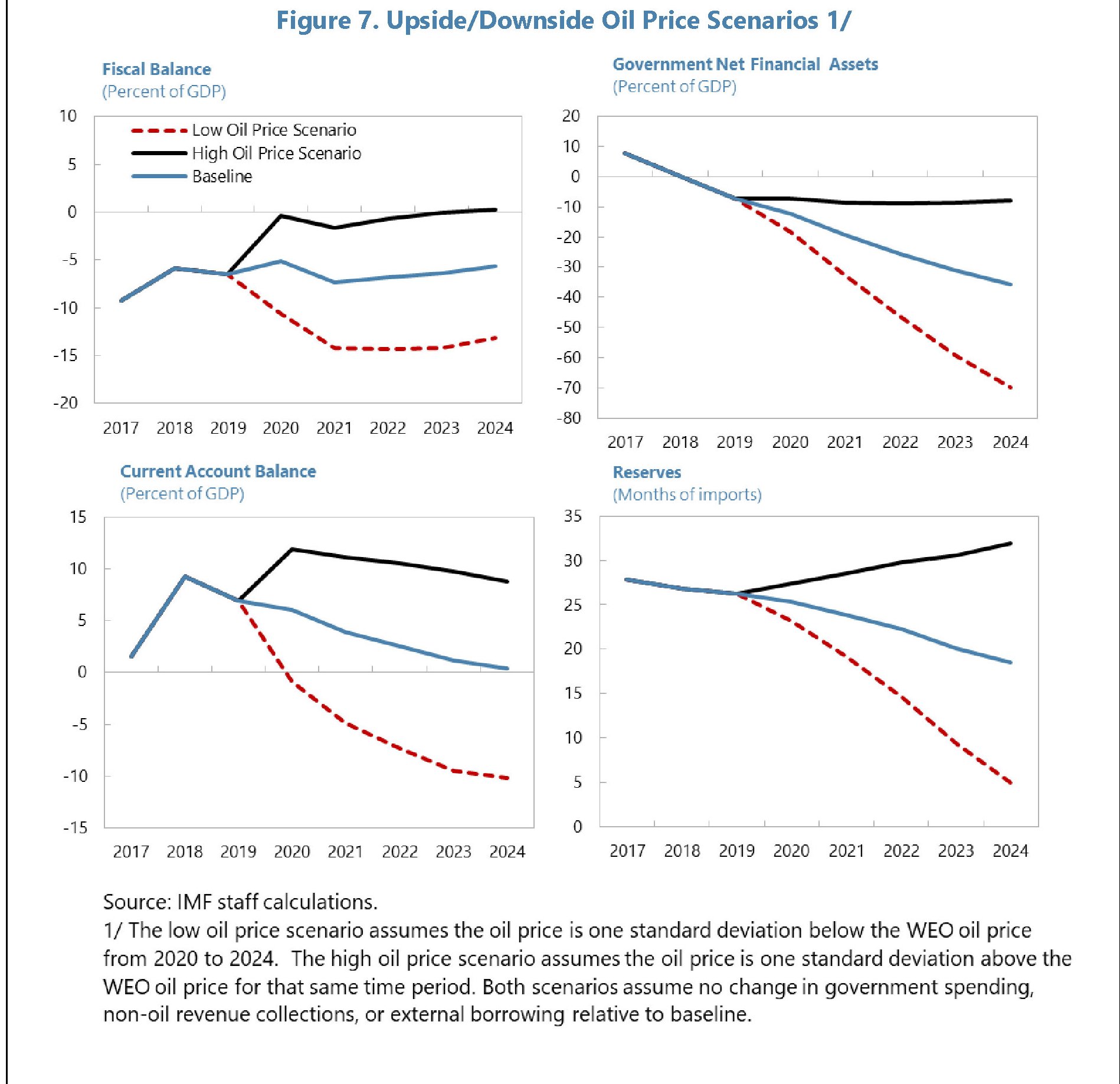

Senza bisogna di troppo lunga, è sufficiente dare un’occhiata ancora a qualche grafico. Il primo traccia le previsioni sull’andamento dei prezzi del tempo quando fu stilato il rapporto.

Come si vede, nello scenario Low si prevedeva un prezzo a 50 dollari. In pratica il doppio di adesso.

Nel grafico sotto, si disegnano le conseguenze sulle principali grandezze macro.

Quindi, nella peggiore delle ipotesi (petrolio a 50 dollari) il saldo fiscale sarebbe negativo per il 15% del pil già quest’anno, si registrerebbe un passivo anche del saldo corrente e le riserve (misurate come mesi di import) verrebbero consumate drasticamente. Figuratevi con un petrolio a 25 dollari.

I sauditi si renderanno sicuramente conto che rimanere col cerino acceso in mano in un mondo inondato di petrolio è una strategia pericolosa. O almeno dovrebbero.

Cronicario. E il carrello della spesa s’impenna

Proverbio del 31 marzo Parole sdolcinate, delizia degli sciocchi

Numero del giorno: 8.900.000.000 Utili e tasse versati da Bankitalia allo Stato nel 2019

Non faccio in tempo a sintonizzarmi per il mezzogiorno di lutto, che m’arriva fra capo e collo una notizia davvero lugubre, che conferma i miei peggiori sospetti.

Non sbagliavo allora, quando, uscito dal supermercato, mi sentivo più leggero del solito, malgrado il carrello stracolmo tendesse impennarsi. Ma mi sbagliavo sulle ragioni: non era il carico a fare impennare il carrello: erano i prezzi.

E mica lo dice il signore quassù eh. Lo dice l’Istat, che pubblica la rilevazione sull’inflazione che a marzo rallenta (+0,1% a fronte del già miserello +0,3% di febbraio, mentre il carrello della spesa, appunto s’impenna.

Dite che c’entra qualcosa col fatto che siamo barricati dentro casa a mangiare, visto che non si può fare (né comprare) praticamente altro e chiaramente qualcuno ci marcia?

Nel dubbio sto coltivando un’altra certezza.

A domani.

Seicentomila vite salvate (solo negli Usa) valgono una recessione

Ciò di cui (quasi) nessuno dubita – e per fortuna – è che vale la pena pagare il costo di una recessione, qualunque esso sia, per salvare il numero maggiore di vite umane messe a rischio dalla pandemia. Questo è il vero whatever it takes che tutto il mondo, e noi con loro, ha deciso di affrontare assai prima che i governi e le banche centrali provassero a compensare con la loro azione gli effetti economici del lockdown planetario iniziato a Wuhan e dà lì contagiatosi a una velocità di poco inferiore al virus al resto del mondo.

Ci sono ottime ragioni per farci collettivamente carico di questo costo. Tralasciando quelle etiche, che sono scontate e nemmeno dovrebbero essere in discussione, è la stessa ragione economica che suggerisce essere assai più razionale pagare questo costo, pur sapendo, come hanno scritto in un bel paper pubblicato dal NBER alcuni economisti americani, (“The macroeconomics of pandemics”), che “c’è un inevitabile trade off fra la gravità della recessione e le conseguenze sulla salute di un’epidemia”.

Lo potremmo dire anche in un altro modo: tanto più salato sarà il costo pagato in termini di recessione, tante più vite avremo salvato. E poiché il mondo è ricco abbastanza da pagare questo whatever it takes, sarebbe poco saggio a non farlo, visto che il prezzo di oggi sarà ampiamente ripagato domani, quando l’emergenza sarà passata senza decimare la popolazione mondiale, che significa insieme domanda e offerta di lavoro, merci e servizi. E quindi crescita economica.

Gli autori del paper hanno persino quantificato in 600 mila persone il risparmio di vite umane che una politica ottimale di contenimento può generare solo negli Usa. E questo risultato è stato ottenuto elaborando una rappresentazione ottenuta incrociando un modello di diffusione epidemica con un modello macroeconomico semplificato, secondo in quale in mancanza di tali misure, quindi con un impatto modesto sui consumi aggregati (-2%) si avrebbe nel periodo lungo un declino permanente della popolazione e della crescita reale, riflesso del declino della popolazione.

Se si ipotizza un calo del consumo aggregato molto più profondo, il 9,3%, il picco dell’infezione si abbatte notevolmente (dall’8,4% al 5,1%), diminuendo significativamente anche la popolazione colpita. Potenziando le misure di contenimento il picco di infezioni si può abbattere ancora fino ad arrivare al 2,5%, con un calo significativo del tasso di mortalità (dallo 0,53 al 0,36% della popolazione). Ma questo risparmio di vite – 600 mila circa – è associato “a una recessione molto più severa”. “La caduta da picco a valle del consumo aggregato sarebbe più che doppio, passando da circa il 9 percento senza misure di contenimento a circa il 21 percento con misure di contenimento”.

Si potrebbe dire, stando così le cose, che la scelta più razionale sarebbe quella di applicare da subito misure rigide di contenimento – il modello Wuhan per intenderci – infliggendo uno shock profondo all’economia per evitare quello sulla popolazione. Ma questa strategia deve tenere conto del fatto che, in assenza di un vaccino, “la popolazione non raggiunge mai il livello critico di immunità per evitare il ripetersi dell’epidemia”.

Che fare quindi? L’approccio più ragionevole sembra quello di calibrare il contenimento quel tanto che serve per evitare il collasso del sistema sanitario e insieme favorire il processo di immunizzazione della popolazione. Facile a dirsi, ma molto difficile a farsi. Una cosa è certa: pagheremo il prezzo di questa pandemia. In un modo o nell’altro.

Cronicario. Toglietemi tutto, ma non la mia mascherina

Proverbio del 30 marzo Il desiderio di ciò che non hai non ti fa godere ciò che possiedi

Numero del giorno: 19,92 Picco ribasso quotazione petrolio WTI a New York

Un mito, il tizio beccato in mascherina a spacciare eroina. Per dire, t’avveleno ma non ti contagio. Che di questi tempi è tutto. O quantomeno è quello che ti chiede il mercato. E infatti le mascherine si arrivano a vendere a 60 euri l’una, non per strada: in una farmacia di una grande città, secondo quanto raccontano i nuovi specializzandi dell’ultimo grido dell’informazione giornalistica: le mascherine.

Ormai le cronache sulle mascherine hanno surclassato i pastoni politici, ma soprattutto le mascherine sono diventate virali nei messaggi pubblicitari. Pure questo blog ne ne è diventato vittima, l’avrete notato. Esiste anche una certa linea fashion di mascherine in poliuretano colon nero seppia, con filtri sagomati che hanno il potere di rendere interessante anche le mascelle meno volitive.

Perché la personcina di classe ormai non la riconosci mica più dal trucco, né dal parrucco. E’ la mascherina che fa la differenza.

Ci sta il tipo che la porta a straccio, con l’elastico bleso sull’orecchio. Ci sta l’attillato pauroso.

Ci sta il simpatico cazzaro, che vince sempre.

Ma soprattutto ci sta il fatto che con la mascherina sembriamo tutti più belli per la semplice ragione che nessuno vede più la nostra faccia.

Si capisce perché ogni governo abbia dato disposizione di potenziare la produzione nazionale di mascherine. E anche perché il problema, presto, non sarà più quello di trovarle. Sarà quello di convincerci a toglierle.

A domani.

Il virus ha contagiato le rotte della globalizzazione

Se l’economia globale fosse un essere vivente, le rotte commerciali, sia fisiche che virtuali, sarebbero l’equivalente del sistema circolatorio, conducendo lungo tutto il corpo quei flussi di beni, servizi e denaro che sono vitali per ogni parte dell’organismo.

Nell’attuale conformazione dell’economia internazionale queste rotte commerciali attraversano gli oceani, lungo i quali transita circa il 90% del traffico merci, e trovano nei porti i punti di snodo di un sofisticatissimo sistema logistico del quale si fatica a comprendere l’importanza finché non inizia a venir meno. Che è proprio quello che sta accadendo a causa della paura della pandemia.

Il virus ha creato un notevole shock nel sistema portuale internazionale. Le cronache che arrivano da ogni parte del mondo raccontano di cali notevoli di arrivi e partenze di merci, che non sono solo una iattura per l’industria logistica che vive di questi scambi, ma anche per le intere catene globali di valore che vi basano la loro capacità di produzione. Se dalla Cina non mi arriva la componentistica, non riesco a produrre le auto in Germania. Esempi del genere se ne potrebbero fare a decine. Ciò spiega perché molti economisti temano un forte shock sull’offerta, oltre che sulla domanda, a causa della pandemia.

Proprio dalla Cina, che prova a normalizzarsi, arriva qualche notizia incoraggiate. Pochi giorni fa le due più grandi navi portacontainer del mondo, la MSC Isabella e la MSC Mia, che navigano lungo la Maritime Silk Road cinese, sono arrivate nel porto di Xiamen, nella provincia del Fujian in Cina orientale.

Un segnale della lenta ripresa dell’attività portuale in Cina, che sta al centro di molte produzioni globali e perciò è assolutamente strategica. La China Ports and Harbours Association (CPHA) ha fatto sapere che durante la settimana dal 9 al 15 marzo, il flusso dei porti principali è aumentato dell’1,1% rispetto alla settimana precedente. Il flusso di container degli otto principali porti dei principali hub del commercio estero costiero è aumentato del 2,6% su base settimanale. La metà dei porti ha registrato una crescita, con punte di oltre il 10% in quelli di Dalian e Ningbo. Segnali che però devono fare i conti con il fatto che il resto del mondo sta vivendo adesso quello che la Cina ha vissuto negli ultimi due mesi, quando le attività portuali sono state ridotte al lumicino.

Molti osservatori giudicano quantomeno ottimistica la speranza che la situazione portuale possa normalizzarsi entro il mese di aprile. Se guardiamo al Pacifico, il sistema portuale statunitense da quella parte dell’Oceano e alle prese con notevoli difficoltà generare dal collasso degli scambi generato dallo shutdown produttivo cinese di gennaio-febbraio. I dati raccolti da Global Port Tracker, che raccoglie informazioni da diversi porti statunitensi, stimano che a febbraio, quindi nel mezzo della crisi sanitaria cinese, sulle banchine americane siano arrivati 1,42 milioni di TEUs, il 12,6% in meno dell’anno precedente e inferiori agli 1,54 milioni di TEUs stimati prima che il virus facess la sua comparsa. Le previsioni di marzo sono ancora peggiori: 1,32 milioni di TEUs, il 18,3% in meno dell’anno precedente. Per aprile si prevede un leggero miglioramento, ma con un flusso di scambi sempre in calo (-3,5%) rispetto a un anno fa.

La normalizzazione dipende in larga parte dalla riattivazione della macchina produttiva cinese. Ma al tempo stesso bisogna ricordare che adesso l’emergenza sanitaria sta dall’altra parte dell’Oceano. Gli operatori devono vedersela col timore, peraltro poco fondato, che il traffico delle merci possa contribuire a veicolare l’epidemia. E vengono segnalati molti casi di navi che non vengono lasciate attraccare o merci che non vengono sbarcate per timore di diffondere il contagio.

Gli effetti si vedono. Alcuni porti californiani hanno visto dimezzare la quantità di beni cinesi processati nelle loro infrastrutture. Ma in generale è tutto il sistema portuale statunitense che ha visto prosciugarsi l’attività. Alcuni osservatori stimano che il calo dei volumi di cargo possa superare il 20% su base annua. E questo non è certo un problema che riguardi solo i traffici fra Usa e Cina.

Il Porto Di Auckland, in Nuova Zelanda, ha fatto sapere di aspettarsi un calo del traffico del 15% anche nel mese di marzo dopo un crollo di eguale portata anche a febbraio. E gli esempi potrebbero continuare. Il Baltic Capesize index, indice che monitora il flusso globale di container spediti via mare, per la prima volta dalla sua elaborazione, è diventato negativo nel 2020, lasciando intravedere un calo notevole dei traffici internazionali.

Poco meno di una catastrofe per il commercio globale. Il funzionamento a ranghi ridotti dei trasporti marittimi, e quindi dei porti, implica infatti il rallentamento del commercio tout court. Gli allarmi risuonano già da tempo. Ai primi di marzo l’UNCTAD (United Nations Conference On Trade And Developmet) ha rilasciato una preoccupante stima circa gli effetti dell’epidemia sul commercio globale, che possono essere agevolmente rappresentati dalla tabella sotto, che stima il costo in milioni di euro di un calo dell’export cinese del 2%. Come si può osservare, l’Unione Europea pagherebbe un costo molto elevato.

Questo può provocare sul sistema economico globale uno shock molto significativo, nell’ordine di un trilione di euro.

Un conto che il mondo, che ancora patisce gli effetti del crash del 2008, non si può permettere. Ciò non toglie che dovrà attrezzarsi per pagarlo.

Cronicario. C’erano una volta Mister T, Mister J e Mister X

Proverbio del 27 marzo Se vuoi imparare ascolta i bambini

Numero del giorno: 85.000 Casi di contagio in Usa

Ve lo ricordate Mister T, quello cattivissimo? Quello che diceva America First e cazziava a ogni pie’ sospinto i cinesi. Quello che faceva la guerra (commerciale) per fare la pace. Il terribile mister T, insomma.

No, non proprio questo. Quello pettinato. Ecco insomma, il nostro Mister T ha tuittato di aver “appena concluso un’ottima conversazione con il presidente della Cina. Discusso in dettaglio di coronavirus che sta devastando gran parte del nostro pianeta” e verso il quale “la Cina ha molta esperienza e ha sviluppato una forte conoscenza del virus. Stiamo lavorando a stretto contatto insieme”. E soprattutto, dice, “massimo rispetto”.

E l’altro, Mister X? Dice che “Cina e Usa dovrebbero unirsi nella lotta” e che le relazioni fra i due paesi “sono arrivate a una congiuntura importante”.

Se dopo queste dichiarazioni dubitaste ancora del potere del coronacoso, allora non so più come spiegarvi che il cosetto lì è venuto al mondo per diffondere l’armonia e la concordia fra i potenti, che usciranno da questa pandemia del tutto irriconoscibili.

Mister J, per dire, ve lo ricordate? Quello che conviene ammalarsi per diventare immuni. Beh, il virus l’ha sentito ed è corso ad abbracciarlo. E noi nell’augurargli una pronta e felice guarigione, auspichiamo che anche lui ne esca trasformato.

Almeno che cambi parrucchiere.

Buon week end.

Cartolina. Il whatever it takes della Fed

C’è stato un momento, nella giostra finanziaria di queste settimane, in cui il Treasury americano, ossia il fondamento del sistema finanziario globale, è finito sotto attacco e per ottime ragioni. Sono sia di ordine squisitamente tecnico, per il ruolo che svolge come collaterale in molti mercati, fra i quali quello dei repo, sia più sottilmente politiche. Il panico virale, in sostanza, ha testato la capacità di reazione dei regolatori dei mercati. La Fed, tanto per cominciare, che del Treasury – ossia della moneta che lo denomina – è la gelosissima custode. Osservando, dal 9 marzo in poi, le curve crescenti del rendimento del titolo di stato statunitense, che agiva come un buco nero sulla liquidità globale, perché voleva dire che molti vendevano Treasury cercando moneta, non restava altro da fare che l’ennesimo whatever it takes. E quindi tassi di nuovo azzerati e liquidità senza limiti. Il mercato ha bluffato. La Fed ha visto il bluff. Però ha vinto il mercato.

Cronicario. Alla Bce girano le pale

Proverbio del 26 marzo Chi non ha passato non ha futuro

Numero del giorno: 8.578 Aumento contagi in Spagna in un giorno

Lo sentite, sì, il profumo dei soldi? Io no, ma pazienza. Dipenderà dal fatto che i miei seni nasali soffrivano già prima dell’avvento del coronacoso, e perciò ho perso una certa sensibilità. Ho sentito l’odore dei soldi che mi uscivano di tasca, quello sì. Di entrate nisba.

Però forse voi la sentite questa fragranza di euri appena stampati del torchio instancabile della Bce. Perché i soliti beninformati giurano che sono partite le spese da Francoforte, quelle annunciate da Madame la Presidenta finalmente in modalità Supermario, pure se in assenza delle indispensabili occhiaie profonde.

Perché uno mica si fare venire occhiaie così a caso. C’è tutto un tormento di sbirciamenti negli affatto e negli affetti, negli affari e negli afferri, dietro a uno sguardo così intelligente, che ieri ha fatto parlare di sé in tutto il mondo per aver ripetuto la semplice elementare verità che tutti vogliono sentirsi ripetere e divenendo così eroe dei due mondi.

Sicché mentre Supermario, ormai libero di filosofeggiare sulle colonne del Financial (bad) Times, auspicava l’apertura di tutti i rubinetti, auspicando un alluvione di soldi gratis a tutti – modello americano ma di più – la sora Bce iniziava a far girare le pale del mitico elicottero…

mentre aspettava che quei geni dei capi di governo dell’Ue, o almeno dell’eurozona, si decidessero per una volta a fare whatever it takes al posto di Supermario. Ma conoscendoli, figuriamoci. Altro che giramento di pale.

A domani.

La guerra del petrolio costerà cara alla Russia

Persino in questo momento di acuta pandemia informativa sul coronavirus le cronache del mercato del petrolio tengono ancora viva l’attenzione degli osservatori (pochi) che tentano di capire il mondo che questo sconquasso globale sta preparando, per la semplice ragione che il petrolio, virus o non virus, rimarrà la fonte principale di energia al mondo.

Questa semplice ragione, unita alla circostanza che la guerra russo-araba sui prezzi del greggio è capitata probabilmente nel periodo peggiore – d’altronde i guai non vengono mai da soli – e per le ragioni peggiori: mettere fuori mercato i produttori Usa di shale oil e insieme regolare i conti fra i produttori tradizionali, verso i quali la bassa marea della domanda generata dall’emergenza sanitaria ha finito col far emergere una certa ruggine che evidentemente cresceva inosservata.

D’altronde, aldilà dell’intenzione di penalizzare lo shale, rimane il problema di garantirsi quota di un mercato che la crisi ha ristretto improvvisamente e chissà per quanto tempo. Quello cinese, per esempio. I raffinatori cinesi avranno sicuramente grandi vantaggi ad acquistare petrolio a costi ridotti e circolano già diverse voci che raccontano la tentazione del governo di Pechino di aumentare le riserve strategiche di greggio approfittando del calo dei prezzi. Ma è chiaro a tutti che se la produzione cinese non tornerà rapidamente ai livelli pre crisi – l’industria ha prodotto il 15,3% in meno fra gennaio e febbraio e gli investimenti, calo peggiore degli ultimi 30 anni, sono calati del 24,5% (il 28,5% quelli hi tech) – la domanda di petrolio cinese rimarrà fredda con conseguente rilevanti per l’offerta di greggio, che rimane ben al di sopra. E quindi sui prezzi, destinati a rimanere bassi – qualcuno vede già la soglia dei 20 dollari – e pure a lungo.

Di fronte a questo scenario non è esagerato definire quantomeno avventurosa l’idea di far scoppiare una guerra commerciale sul greggio da parte di paesi che sulle quotazioni del greggio basano gran parte della propria economia. Se è pur vero che sia Russia che Arabia Saudita godono di ampie riserva valutarie, è vero altresì che usare le riserve porta con sé la fastidiosa controindicazione che tendono a diminuire molto rapidamente, come la stessa Russia e Arabia Saudita hanno sperimentato quando durante l’ultimo robusto calo dei prezzi del petrolio.

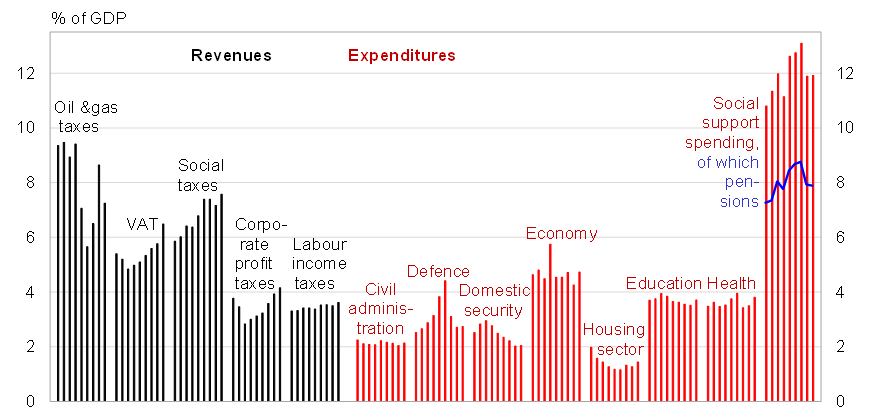

La Russia in particolare – vedremo poi l’Arabia Saudita – parte da una situazione fiscale non proprio esaltante che già nel 2019 vedeva entrate in calo – con una crescita del 6% – a fronte di uscite assai più robuste (+10%). Ciò aveva provocato un restringimento del surplus di bilancio al 2%, a fronte del 3% nel 2018. E parliamo di un anno nel corso del quale il petrolio era quotato ben oltre i 50 dollari al barile.

Peraltro il declino delle entrate russe del 2019 è stato provocato proprio da un calo del 10% degli incassi da oil&gas, che hanno rappresentato il 20% degli incassi complessivi. E questo da un’idea molto concreta di quanto possa impattare il robusto calo del greggio di queste settimane sulla contabilità del 2020.

Sul lato delle spese l’anno scorso la Russia ha speso molto nell’housing (+15%), la sanità (+14%), l’istruzione (+10%), l’amministrazione dello stato (+10%). Meno per difesa e sicurezza interna (+6%) e spesa sociale (+6%).

Ma la Duma ha approvato dei piani per il prossimo triennio che prevedono un aumento della spesa che dovrebbero essere finanziati con asset del National Welfare fund e a fronte di una previsione di aumento delle entrate del 3% quest’anno e di oltre il 6 nei prossimi due. Ma si tratta di previsioni dell’autunno scorso, e quindi ormai assai poco fondate.

Proprio queste previsioni ipotizzavano che quest’anno il surplus si attestasse intorno allo 0,8%, ma con un prezzo del greggio di 58 dollari al barile (Urals crude). La svalutazione de rublo dovrebbe parzialmente controbilanciare il calo dei prezzi, che sono comunque denominati in dollari, ma non abbastanza. Con un prezzo a 50 dollari al barile, già quest’anno la Russia avrebbe un deficit fiscale a meno di non rimodulare la spesa. E al momento il petrolio sta a meno di 30 dollari. Il fatto che il National welfare fund abbia asset quantificati nell’ordine del 9% del pil è sicuramente rassicurante. Proprio come una clessidra che inizia a vuotarsi.