Etichettato: maurizio sgroi

Il deficit fiscale cinese al 12% del pil già prima del virus

Due interessanti articoli pubblicati da Bofit rendono evidente quanto sarà difficile per la Cina gestire da un punto di vista strettamente economico gli effetti dell’epidemia virale. La situazione cinese era già molto complessa prima. Il settore privato e quello pubblico, infatti, sono alle prese con una notevole crescita dei debiti, mentre la crisi diplomatica con gli Usa, solo di recente parzialmente risolta con l’accordo di fine anno, ha stressato non poco i settori produttivi cinesi.

Con l’arrivo dell’epidemia, il previsto rallentamento dell’economia è praticamente diventato una certezza.

Un problema non solo cinese, ovviamente. Tutti i paesi colpiti dall’emergenza sanitaria dovranno fare i conti con pensanti rallentamenti della produzione e cali diffusi di domanda, che inevitabilmente faranno diminuire il pil e quindi aumentare il debiti, sia in valore assoluto che relativo al prodotto.

La Cina di peculiare ha che la sua situazione fiscale, già tesa, rischia di aggravarsi ancor di più. Basti considerare che nel 2019 il paese ha chiuso l’anno con un deficit fiscale superiore al 12% del pil che quest’anno sembra destinato a crescere sia per le maggiori spese legate al virus sia per le minori entrate fiscali.

Per fortuna della Cina, il livello del debito pubblico, peraltro molto aumentato negli ultimi anni, sta ancora intorno al 70%. Ma certo avere deficit così ampi, in un’economia così grande, implica che la curva di aumento del debito può inclinarsi significativamente, finendo col diventare ripida abbastanza da creare problemi di sostenibilità. Una situazione purtroppo che rischia di diventare comune.

Cronicario. La paura fa 100 (miliardi)

Proverbio dell’11 marzo Per il cavallo pigro anche il carro vuoto è pesante

Numero del giorno: 3,3 Scostamento deficit/pil Italia richiesto dal governo

E finalmente possiamo spendere un sacco di soldi che non abbiamo. Ci proviamo da un sacco, ma adesso è la volta buona. L’avete sentito, no, il primo minestra? Venticinque miliardi per l’emergenza. Attenzione però: non li spenderemo tutti subito. Quasi subito.

E l’Europa? E il patto di stabilità? E i creditori internazionali? LO SPREAD?

Il virus fa paura pure a loro. E (per adesso) ci lasceranno fare qualunque cosa per la semplice ragione che sono convinti che non solo è necessario fermare il virus, ma pure che li restituiremo, questi dindi.

E lo sanno talmente bene, i nostri politicanti che possiamo fare come ci pare, che un noto ex vicepremier attuale socialpremier, ha già detto che 25 miliardi non basteranno: ne serviranno 100. La paura non fa più 90, ai tempi del coronavirus. Fa di più.

Ma la palma della visione più lungimirante l’ha vinta senza dubbio una tale onorevole che ha rilasciato la seguente dichiarazione: “L’impegno deve essere a tutto campo per rilanciare l’economia con grandi investimenti infrastrutturali da sbloccare subito, ma soprattutto per non lasciare indietro nessuno, nemmeno una sola famiglia, nemmeno una sola impresa. Sospendere tasse, mutui, bollette, stendere una poderosa rete di ammortizzatori sociali: facciamo di tutto, insomma, costi quel che costi. Non è più tempo di numeri e di decimali, è il tempo di salvare l’Italia”.

Perciò tirate fuori i vostri sogni nel cassetto e mandate una bella mail al governo. Presto però. Prima che passi l’infezione.

A domani.

Crisi e crescita non colpiscono tutti i settori nello stesso modo

Sembra una banalità ricordarlo, ma vale la pena correre il rischio, specie oggi che si evocano sconquassi precedenti per spiegare quello attuale: l’economia di un paese non è un monolite, ma una somma di parti, a cominciare dai singoli individui, ognuna delle quali reagisce a suo modo alle sollecitazioni della congiuntura.

Vale la pena correrlo, questo rischio, anche perché decenni di semplificazioni macroeconomiche, culminate nell’elaborazione di indici che sembrano dicano tutto mentre così non è – vedi il Pil – potrebbero generare l’equivoco che un sistema economico si muova all’unisono e in maniera unidirezionale, quando invece è vero il contrario. Anche oggi, che le produzioni di mezzo mondo sono sconquassate dall’emergenza sanitaria, è bene sottolineare che non tutti patiscono allo stesso modo e ci sono settori che addirittura se la passano meglio di prima proprio in ragione della crisi.

Questa evidenza ce la ricorda una elaborazione svolta dalla Fed di St Louis dove non solo si osservano le differenti reazioni regionali al ciclo economico – che dovrebbero essere conoscenza ormai comune nel paese della questione meridionale – ma anche quelle settoriali, che invece tendono a finire in ombra, malgrado anch’esse in una qualche maniera paghino dazio alla geografia.

“Certe industrie – scrivono gli autori della ricerca – sono più sensibili all’espansione economica o alla recessione”. Banalità, certo. Ma meglio ricordarle. E sottolineare anche il profondo legame che questi diversi andamenti finiscono con l’avere con l’occupazione e con i suoi andamenti regionali. La Fed fa l’esempio del Texas, dove il settore energetico esprime un elevato livello occupazionale e quindi questo stato reagisce peggio di altri, a livello occupazione, agli shock del prezzo del petrolio. Oppure alcune aree della California, dove è molto sviluppato il settore hi tech che hanno subito gravi shock occupazionali all’epoca dello scoppio della bolla della dot com, che invece ha lasciato indisturbate altre aree della California come Riverside e Sacramento.

Le ricognizioni della Fed hanno condotto all’elaborazione della tabella sotto, che per quanto focalizzata sugli Usa può fornire utili indicazioni anche a noi.

La tabella è frutto di osservazioni condotte fra il 1990 e il 2019. Le industrie i cui livelli di occupazione fluttuano più del pil sono più “sensibili”. Ad esempio il settore delle costruzioni: quando il pil cresce dell’1%, l’occupazione aumenta dell’1,4. Al contrario, l’occupazione del governo cresce solo dello 0,1.

Ciò per dire che quando parliamo di crescita e occupazione come se fossero un tutt’uno e su questo imbastiamo ragionamenti, rischiamo di generare grossi equivoci. E fossimo solo noi pazienza. Il problema è che lo fanno anche i governi.

Cronicario. Ammalarsi tutti per ammalarsi meno

Proverbio del 10 marzo Dove c’è la volontà, c’è una soluzione

Numero del giorno: 48 Denunciati in Sicilia perché presenti a un funerale

Perciò stamattina al solito orario mi sveglio senza aver capito se sono esentato dal lavoro oppure no. Certo che no, ha detto il primo minestra: mica possiamo chiudere la produzione. Epperò dicono di evitare di uscire se non per “comprovati motivi” con la comprova autocertificata. Tipo lavorare appunto. Ma anche fare la spesa. Comprare le medicine. Farsi un cordiale, eccetera.

Perciò autocertifico che vado al lavoro, inforco la moto e parto, trovando un certo traffico per strada, immagino tutti autocertificati, come d’altronde il gruppetto che fa jogging che ipotizzo sia composto da capitalisti 4.0 che mentre corrono fanno smart working.

Poi però a un certo punto leggo che i medici di famiglia sono esausti: stamattina c’è stato un boom di richieste di certificati medici. E poiché per quanto sia probabile che il primo minestra ieri sera abbia provocato una crisi collettiva di panico tale da ammalare mezza Italia, mi sorge il sospetto che qualcuno (tutti) abbia pensato che fosse meglio darsi malato piuttosto che correre il rischio di ammalarsi o ammalare qualcuno.

Dal lavorare meno, lavorare tutti, all’ammalarsi tutti (per finta) ammalarsi meno (sul serio) è un attimo. Come la felicità.

A domani.

Covid vs Sars: cosa ci racconta l’analisi delle borse

Poiché la viralità è una condizione dell’animo, prima ancora che del corpo, possiamo solo subire con paziente rassegnazione la diffusione, quella sì pandemica, del coronavirus nei nostri pensieri, assai più massiccia e pervasiva di quella finora registrata fra le nostre cellule.

Di questa ossessione del discorso pubblico, comprensibile ma certo defatigante, se ne trova traccia ovunque, non potendo il mondo fare a meno di notare gli effetti disastrosi che intanto questa epidemia di paura – e aspettiamo di smettere di contare i danni alle persone – sta provocando al nostro tessuto economico e sociale, e in particolar modo su quest’ultimo, visto che ormai si legge di uomini politici che sconsigliano le strette di mano e di frontiere che si chiudono. Dove non poterono i dazi, poté la paura, e tanto basta.

Neanche la Bis, che di recente ha pubblicato la sua ultima rassegna trimestrale, poteva sfuggire alla nouvelle vague del coronavirus, per la semplice ragione che la malattia ha avuto sulle borse l’effetto del perfetto comburente per il combustibile incendiario rappresentato da mercati gonfi di rischio e assai poco prudenti.

Molto più di un innesco – quello è stato gentilmente fornito dalle dichiarazioni terrificanti dei politici – il virus ha semplicemente rappresentato l’elemento chimico che mancava per generare una combustione capace di “bruciare” in maniera robusta le borse mondiali, che fino a poche settimane fa brindavano ubriache l’intesa sino-americana sui dazi e già pregustavano nuove spinte monetarie che sicuramente erano previste e che tutti ormai si aspettano a breve, anche in conseguenza della malattia. Malattia che si aggiunge a quella di un sistema finanziario sostanzialmente esausto che ha bisogno di dosi crescenti di additivi sintetici per ritrovare il vigore.

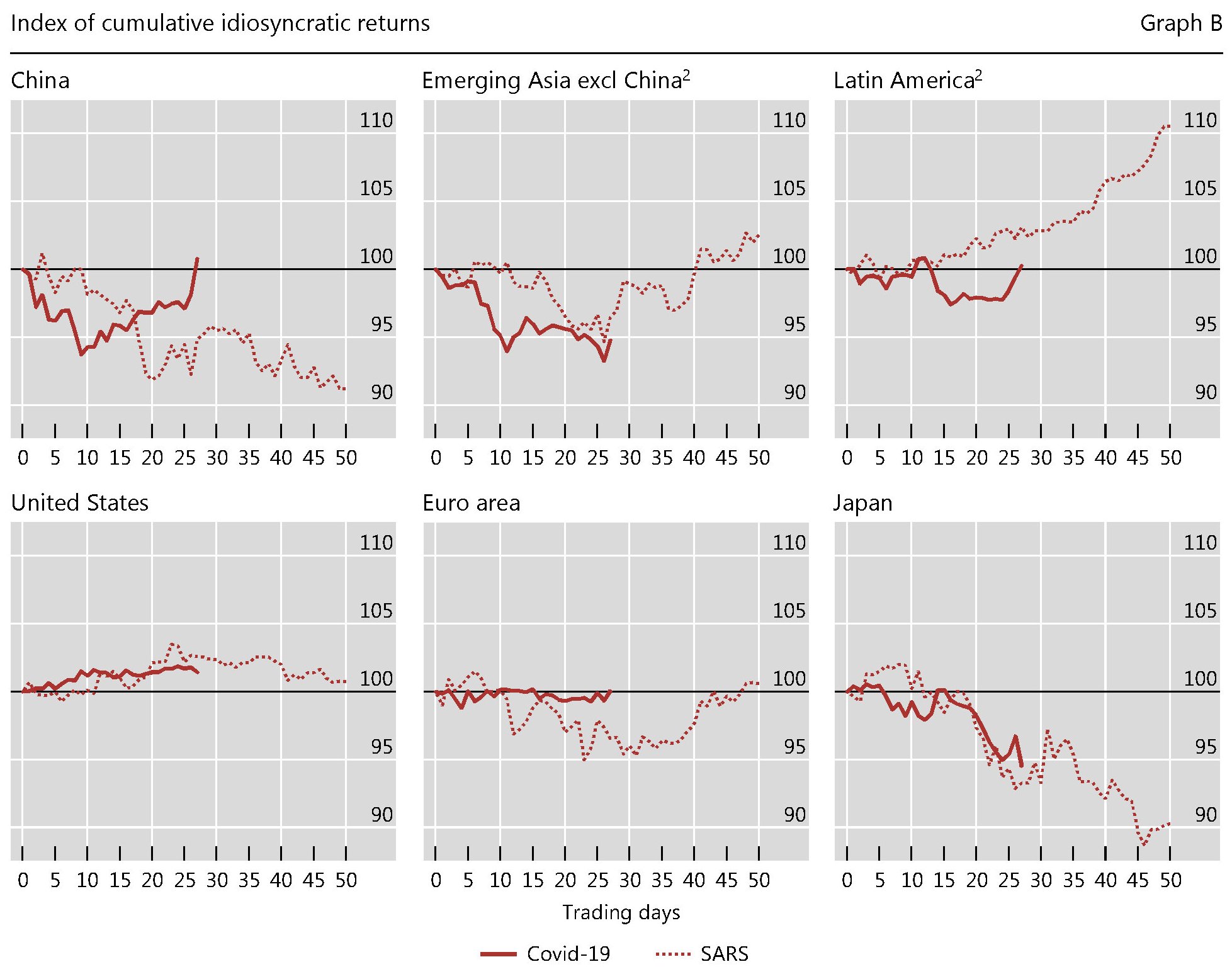

Ma prima di approfondire lo stato dei mercati, vale la pena prendersi un po’ di tempo per osservare un bel grafico elaborato dagli economisti della Banca, che paragona la reazione dei mercati borsistici nel 2003, quando sempre la Cina ci regalò la Sars, con quella iniziata alla metà del gennaio scorso, quando la paura del Covid iniziò a far sentire i suoi morsi, innanzitutto in Asia.

Il grafico paragona gli andamenti delle borse tenendo, per i diversi paesi, sull’asse delle ascisse i giorni dal momento in cui si è sparsa la notizia del contagio, e sulle ordinate un indice aggregato dei valori. Interessante osservare che in Cina, a differenza di quanto accadde ai tempi della Sars, quando probabilmente la notizia della gravità del contagio – che si diffuse con ritardo – provocò perdite prolungate, i mercati stanno già iniziando a recuperare dopo aver generato perdite iniziali assai profonde. Tale andamento suggerisce l’idea che le ondate di panico è meglio farle digerire subito ai mercati, magari accompagnandole con robuste dosi di politiche rassicuranti, piuttosto che mantenere a lungo uno stato di incertezza.

Questo almeno pare abbia funzionato in Cina. Perché in altri paesi gli andamenti sono molto differenti. Nell’Asia emergente, come peraltro anche in Giappone, gli andamenti dei mercati ai tempi del Covid ricalcano ancora sostanzialmente quelli registrati ai tempi della Sars a differenza di quanto si osserva per l’America Latina.

Una nota a parte meritano le borse Usa e dell’Eurozona. Per quest’ultima, in particolare “la performance idiosincratica dei titoli è stata finora leggermente migliore di quella registrato durante il periodo comparabile dell’epidemia di SARS”. Che è sicuramente una buona notizia. Ma che potrebbe incorporarne una cattiva. Ossia che il peggio deve ancora arrivare.

Cronicario: Caccia a zona rossa

Proverbio del 9 marzo Pensare due volte è sufficiente. Tre è utile

Numero del giorno: 62.369 Guariti dal coronavirus sui 11.228 globali

E’ bellissima quest’idea propalata da non so quale politicante di estendere a tutta l’Italia la zona rossa. Si potrebbe finalmente realizzare uno dei sogni di molte generazioni di italiani.

Anche perché sarebbe uno di quei pochi casi in cui il politico corrisponde all’economico, visto l’andazzo che questa crisi sta generando nella nostra contabilità pubblica e privata.

E infine, il politico e l’economico corrispondono persino al sociale, dove una pletora di arrossati del Nord si è sganciata sui connazionali del Sud per un ideale (a un metro), fraterno abbraccio, mostrando con ciò un indubitabile affetto verso i connazionali più svantaggiati. D’altronde nella vita, come nelle malattia, si riconosce l’amico nel momento del bisogno.

A domani.

Cronicario. Un impegno concreto: più terapia intensiva per tutti

Proverbio del 6 marzo Il mondo dei saggi è formato da chi si accontenta di poco

Numero del giorno: 55.671 Persone guarite su 100.052 contagi globali di Coronavirus

Stiamo tornando alla normalità, per fortuna. Oggi è tutto un fiorire di conferenze stampa, peraltro in luoghi pubblici e affollati e chissà quanti starnuti, dove i nostri beneamati rappresentati del popolo elargiscono i loro preziosi consigli con immancabile pie’ di lista, fra i quali giganteggia per sforzo creativo quello di spendere tutto in una botta l’avanzo primario previsto – che vale l’1,7% del pil, ossia una trentina di miliardi – perché l’epidemia rima bene con signora mia.

D’altronde l’avanzo primario è una roba che uno tiene lì perché non c’ha di meglio da fare. Ci voleva il virus per capirlo.

Ma ovviamente ci sono pure indimenticati e indimenticabili ex vicepremier che rilasciano dichiarazioni rassicuranti circa la potenza italica nell’affrontare la minaccia. Beatevi anche voi: “Il decreto che abbiamo approvato ci permetterà di aumentare del 50% il personale sanitario e del 100% i posti nelle terapie intensive”.

L’Italia è il paese che amo (cit).

Buon week end.

Cartolina: Le città invisibili

Di anno in anno il Giappone perde una quantità di popolazione che ormai viene conteggiata in città intere, per dare l’idea dell’enormità della transizione demografica in corso. Queste città invisibili, che si aggiungono alle città giapponesi che scompaiono davvero – il 13 per cento delle case giapponesi sono vuote come le culle che dovrebbero popolarle – sono la manifestazione più visibile di ciò che sembra un’astrazione concepita dalla fertile mente degli studiosi di demografia: la nostra graduale estinzione che deriva logicamente dall’aver deciso di non fare più figli. In attesa di imparare a vivere per sempre dovremmo convincerci che forse, semplicemente, non ci sarà più nessuno, quando saremo pronti.

Cronicario. Non aprite quella scuola, parte II

Proverbio del 5 marzo Fatti vedere raramente, e sarai amato di più

Numero del giorno: 63.000.000.000 Perdite minime stimate per settore aerei

Nella puntata precedente, l’impavido governo italiano prima socchiude e poi incurante delle crisi di panico di una legione di genitori, chiude le scuole. Il mondo (l’Italia almeno) non sarà più lo stesso. I giovani virgulti discenti piangono amare lacrime di rassegnazione,

mentre i genitori fanno del loro meglio per approfittare dell’opportunità per passare più tempo con i propri pargoletti.

In questa puntata, sempre più terrificante, l’Italia fa trapelare che forse fino al 15 marzo sarà troppo poco tenere chiuse le scuole. Potrebbe servire più tempo.

Ma intanto, come ha argutamente sostenuto oggi qualcuno, l’Italia sta facendo scuola. Pure se al chiuso. Infatti oggi hanno chiuso le scuole l’Iran, Nuova Delhi e persino Seattle, dove hanno individuato 27 (ventisette) casi del noto virus.

Ma attenzione: si prepara il terzo episodio. Le scuole verranno riaperte. Ma a luglio.

A domani.

Fenomenologie giapponesi. L’età della rendita

Anziani sempre più avanti con gli anni, accuditi da macchine, in una società che invecchiando diventa sempre meno produttiva e tuttavia esosa, riuscendo al contempo a saziare i propri appetiti grazie ai risparmi accumulati nel passato e oculatamente investiti all’estero. All’elenco delle nostre fenomenologie giapponesi non poteva mancare il corollario finanziario, che si esprime nella crescente ricchezza del paese ormai naturalmente associata alla sua crescente vecchiezza.

Questa società, che in qualche modo sembra far da apripista alle altre del ricco Occidente, deve alla sua opulenza l’idea stessa di futuro che sta preparando per se stessa. E questa ricchezza, icasticamente rappresentata dalla sua contabilità con l’estero, racconta di un paese che ha smesso di fare profitti con il commercio estero – o quantomeno ne fa assai meno di prima – limitandosi ad alimentare il suo conto corrente con i rendimenti dei suoi investimenti all’estero. La rendita è il complemento naturale di una società che invecchia. E anche noi italiani, che tanto somigliamo ai giapponesi almeno quanto agli esiti demografici, abbiamo imparato a scoprirlo.

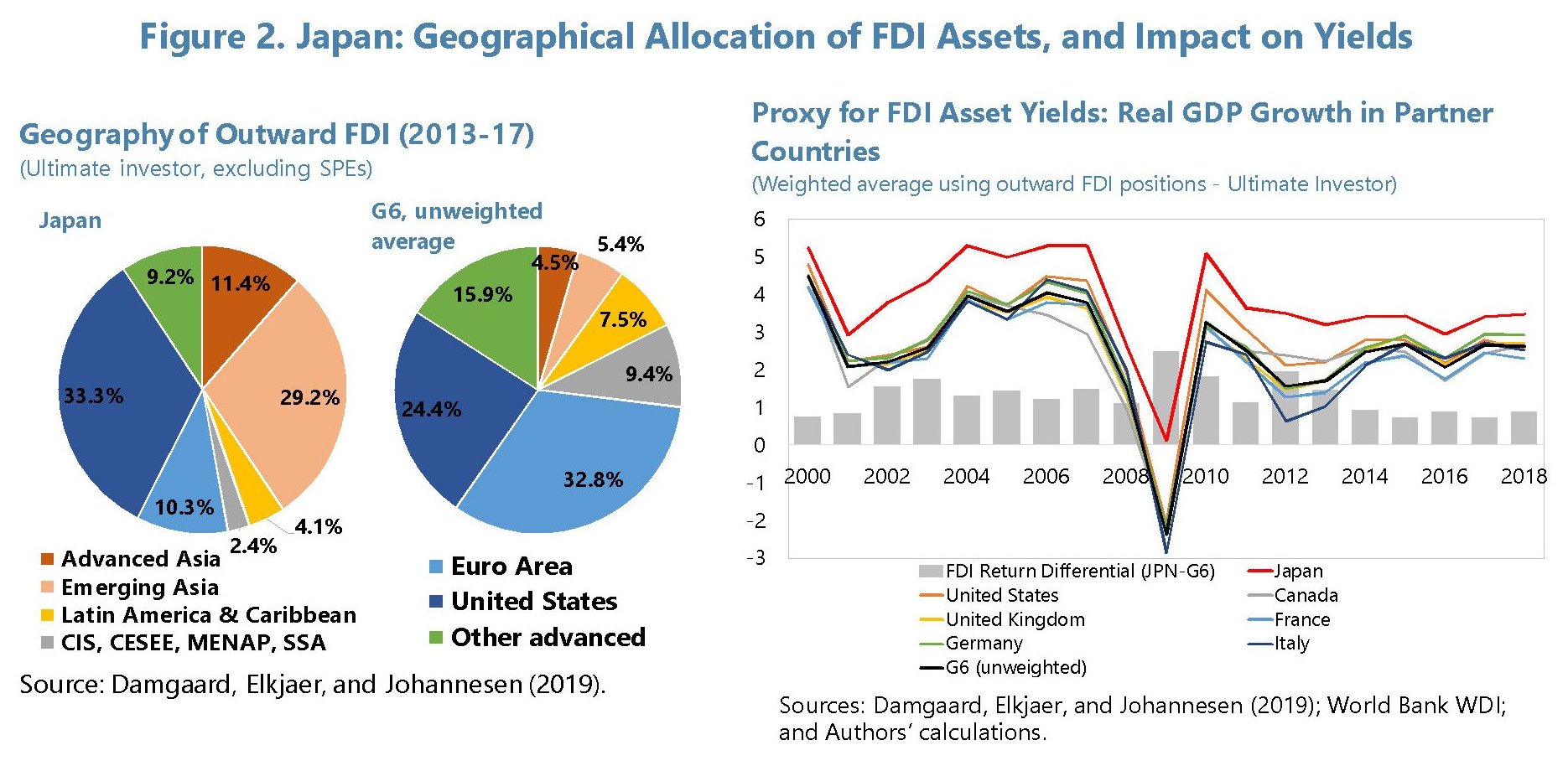

Quanto al Giappone, basta osservare qualche grafico elaborato dal Fmi per farsi un’idea chiara di cosa stiamo parlando.

Come si può osservare, nel tempo il peso specifico dei redditi primari, frutto degli investimenti esteri al netto di quelli estero in Giappone, è andato crescendo sostanzialmente al decrescere del peso della bilancia delle merci, che nell’ultimo decennio è divenuto sostanzialmente residuale.

Guardano il grafico di destra, si osserva come l’incremento delle rendite corrisponda a una crescita sostanziale dei net foreign asset (NFA) che, mentre erano praticamente a zero nel 1980, oggi pesano il 60% del pil, per un valore di tre trilioni di dollari, il più alto al mondo. Vale la pena sottolinea che “l’incremento del saldo dei redditi, fin dalla metà degli anni ’90, può essere attribuito al settore corporate ed è collegato all’incremento dei risparmi”. In sostanza, come una valanga che si autoalimenta, il saldo corrente positivo si incrementa di anno in anno a causa del suo confermarsi. Un meccanismo che vediamo all’opera anche in casa nostra, ma soprattutto in Germania e in Olanda.

Proprio nel confronto con gli altri paesi emerge l’eccezionalità del caso giapponese, dove all’abbondanza del saldo corrente corrisponde una posizione allineata con la mediana del commercio estero. Il che fa risaltare l’abbondanza del saldo dei redditi (il 3,5% del pil) sugli altri.

Vari fattori concorrono a determinare questa situazione. Il Giappone, tanto per cominciare, ha investito bene. Una quota dei suo investimenti diretti esteri (Foreign direct investment FDI) è allocata nell’Asia emergente e negli Stati Uniti.

Questa allocazione vantaggiosa dovrebbe spiegare almeno in parte quel punto abbondante di rendimenti degli investimenti giapponesi rispetto agli altri paesi che si può osservare nella figura di destra.

Un’altra ragione di questa differenza risiede nel fatto che il Giappone paga poche rendite sugli investimenti dall’estero, per la semplice ragione che sono pochi. Altrettanto vale per i debiti di portafoglio, per i quali il Giappone paga poco per la semplice ragione che i rendimenti sono negativi e l’ammontare ridotto rispetto agli altri paesi.

E basta questo a comprendere lo spirito del Giappone contemporaneo. Il risparmio interno (e la banca centrale) provvedono a gran parte del debito del governo, mentre il paese si arricchisce estraendo risorse dall’estero tramite le rendite assai più che vendendo beni e servizi.

Ed è in questo impigrirsi, che evoca molto bene l’avanzare inesorabile delle primavere, che il Giappone individua una delle sue tante fisionomie.

(5/segue)

Puntata precedente: La civiltà delle macchine

Puntata finale: La centralità della Banca