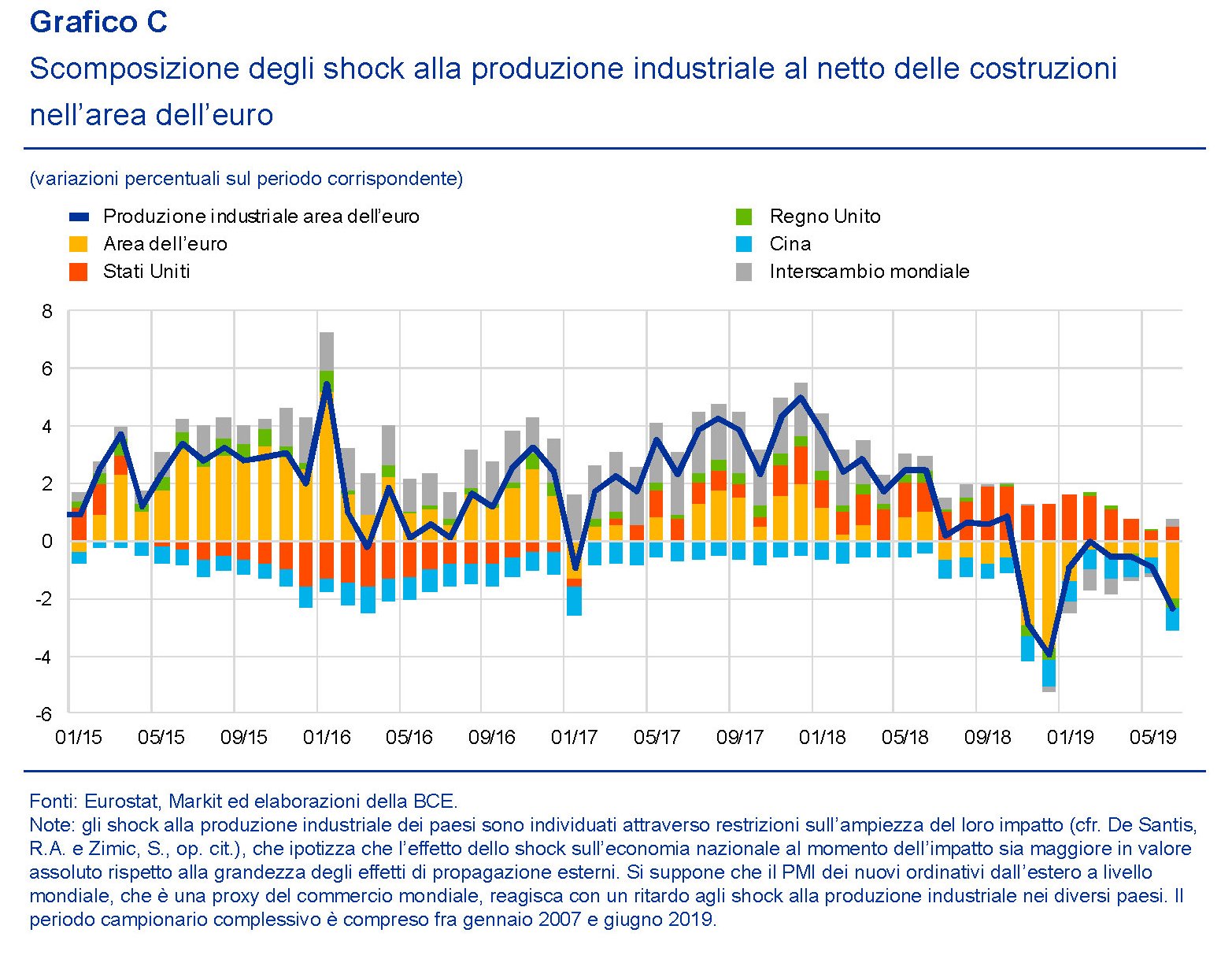

L’ultimo bollettino della Bce tratteggia un’analisi molto interessante sull’evoluzione dell’occupazione nell’eurozona che ci consente di farci un’idea della possibile fisionomia futura del mercato del lavoro. L’osservazione è condotta su un periodo molto lungo, e quindi si rivela capace di sottolineare alcune tendenze di fondo che sembrano ormai incardinate stabilmente nella nostra economia.

La prima di queste tendenze è quella degli andamenti dei redditi reali e della produttività.

Come si può osservare, entrambe questa grandezze esibiscono tassi di crescita molto bassi. Vale la pena ricordare che i salari reali sono definiti come reddito reale per dipendente per l’economia totale, mentre la produttività del lavoro viene definita come il prodotto interno lordo reale per occupato.

Ebbene, quanto ai primi, si nota il progressivo azzeramento dei tassi di crescita dei salari reali nel corso degli anni ’70, quando l’inflazione a due cifre erodeva stabilmente i redditi malgrado (o proprio a causa) dei meccanismi di adeguamento automatico delle retribuzioni presenti in diversi paesi. I redditi tornano a crescere negli anni ’80, ma assai meno di prima. Negli anni ’90 la curva dei redditi si schiaccia verso lo zero, con episodici momenti di ripresa, similmente a quanto accade adesso.

Quanto alla produttività, nei vari periodi considerati risulta quasi sempre superiore al reddito reale, ma il suo rallentamento è stato altrettanto rilevante. Se prendiamo l’ultimo periodo espansivo registrato, quello fra il 2014 e il 2018, osserviamo che i salari reali sono cresciuti dello 0,3% l’anno, che risulta inferiore allo 0,5% osservato nella fase espansiva precedente. La produttività è cresciuta dello 0,7% l’anno, a fronte dell’1,1% nella fase precedente.

Quindi la nuova occupazione creata dal 2013 in poi, circa 11 milioni di posti di lavoro, si caratterizza per essere meno produttiva e con un andamento dei salari reali molto lento, risultando al contempo assai più elastica rispetto agli andamenti del pil.

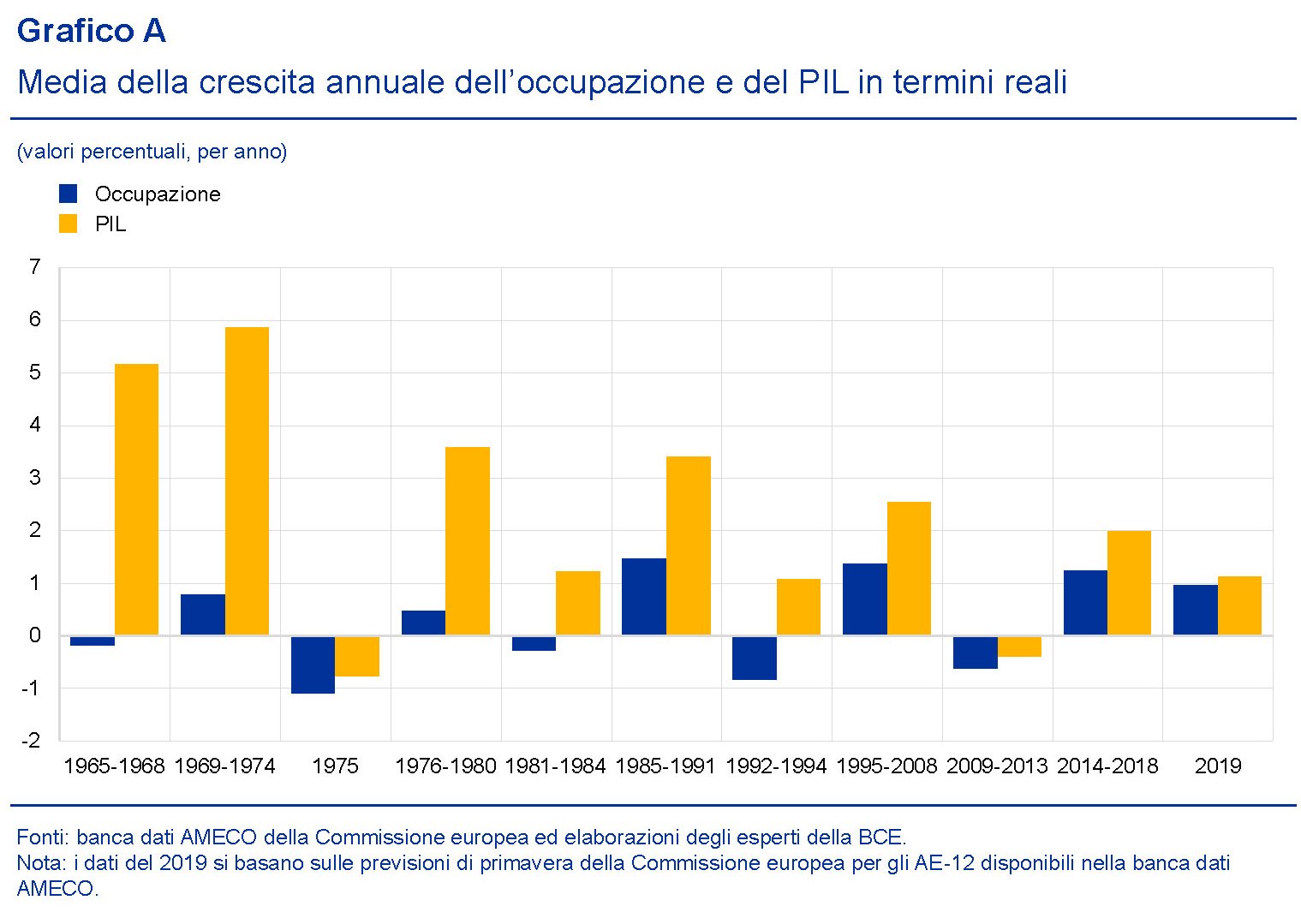

Questa caratteristica si può osservare analizzando il grafico sopra che mette in relazione gli andamenti reali di pil e occupazione in diversi periodi. Come si vede nel periodo 2014-2018 è stata sufficiente una crescita media del pil del 2% per avere un’occupazione di poco superiore della metà. Negli anni passati serviva molto più pil per fare assai meno occupazione. O, per dirla diversamente, si faceva molto più prodotto con meno occupazione. Ciò significa che “l’attuale fase espansiva è caratterizzata da un

particolare aumento dell’occupazione rispetto alle fasi precedenti”, come riporta il bollettino che però, in virtù della scarsa produttività, conduce a una crescita molto lenta. Quindi, mentre il tasso di crescita del pil recente risulta fra i più bassi del periodo considerato, la crescita relativa dell’occupazione risulta fra le più alte. Se sommiamo questa caratteristica agli andamenti di salari reali e produttività, l’identikit della nostra occupazione si raffina ancor di più: abbiamo creato molto lavoro “low cost”, intensivo ma scarsamente produttivo. Probabilmente anche a causa delle sua caratteristiche istituzionali (parti time, contratti a termine, eccetera).

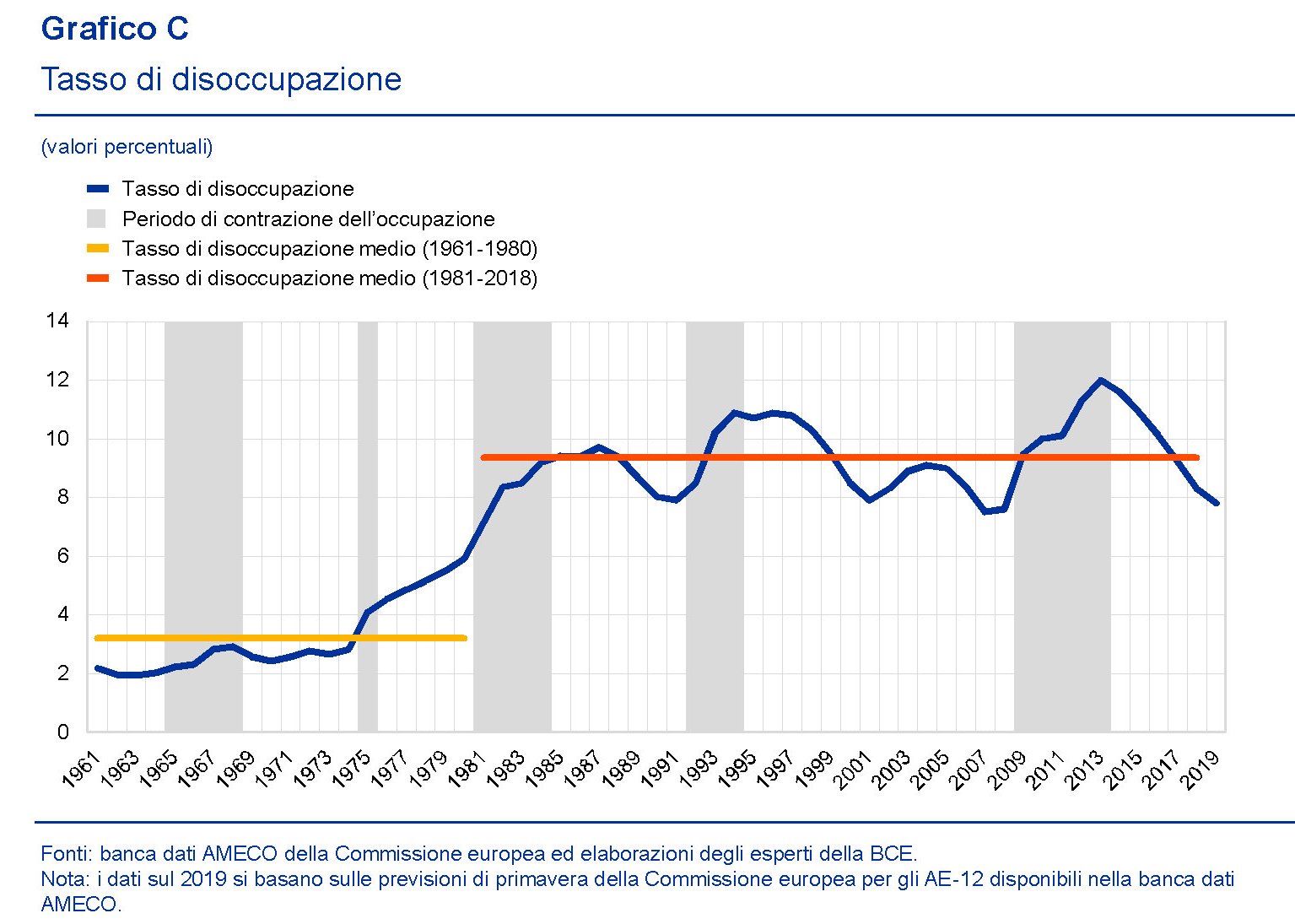

Il fatto che l’elasticità della crescita dell’occupazione risulti in aumento lascia supporre che anche in futuro ritroveremo questa caratteristica nel mercato del lavoro dell’eurozona. Rimane da capire se il tasso di disoccupazione, sceso molto velocemente dal 2013 in poi, tornerà ai livelli precedenti agli anni ’80 oppure no. Al momento si può ipotizzare che la disoccupazione dell’eurozona tornerà al livello pre-crisi l’anno prossimo.

Ma aldilà del dato sulla disoccupazione è sulla qualità di questa occupazione che rimangono in sospeso molti interrogativi. Un’occupazione “low cost” e a bassa produttività è capace di sostenere una crescita stabile dell’area, o dovremo rassegnarci a tassi di crescita stabilmente al lumicino? “Il rallentamento della produttività nei 12 paesi del campione – scrive la Bce – si è esteso agli ultimi quarant’anni ed è stato accompagnato da un rallentamento della crescita dei salari reali”, spiega la Bce. Come se non bastasse, “la decelerazione della crescita dei salari reali è stata particolarmente marcata rispetto al rallentamento nella crescita della produttività negli anni ’80, determinando un calo netto della quota del lavoro in quel periodo, poiché i salari reali erano diventati meno reattivi agli andamenti della produttività del lavoro”.

Tendenze che non sembra siano destinate a invertirsi rapidamente, anche considerando la composizione demografica delle società europee in pieno invecchiamento. Caratteristica quest’ultima, che alcuni studi recenti associano con una crescita del settore dei servizi, come in effetti è accaduto anche da noi. “La relazione fra la crescita dell’occupazione e quella del PIL – conclude il bollettino – potrebbe essere stata influenzata da diversi fattori, comprese le riforme strutturali mirate ad aumentare la flessibilità dei mercati del lavoro e di beni e servizi, o i cambiamenti a lungo termine nella composizione settoriale dell’occupazione e l’aumento dell’occupazione nel settore dei servizi”. E in effetti, a guardare i dati si osserva un aumento della partecipazione al lavoro cui ha corrisposto una diminuzione degli inattivi.

Detto altrimenti: il lavoro è stato creato, ma sulla qualità di questa occupazione permangono molti interrogativi. Nella migliore delle ipotesi, si può prevedere che l’occupazione continuerà ad aumentare, magari nei settori meno produttivi, senza che ciò serva in maniera sostanziale ad alimentare in modo robusto la crescita. Lavoreremo tutti, e probabilmente pure tanto. Ma cresceremo poco.