Etichettato: maurizio sgroi

La rivoluzione Usa dello shale oil spiazza Russia e Opec

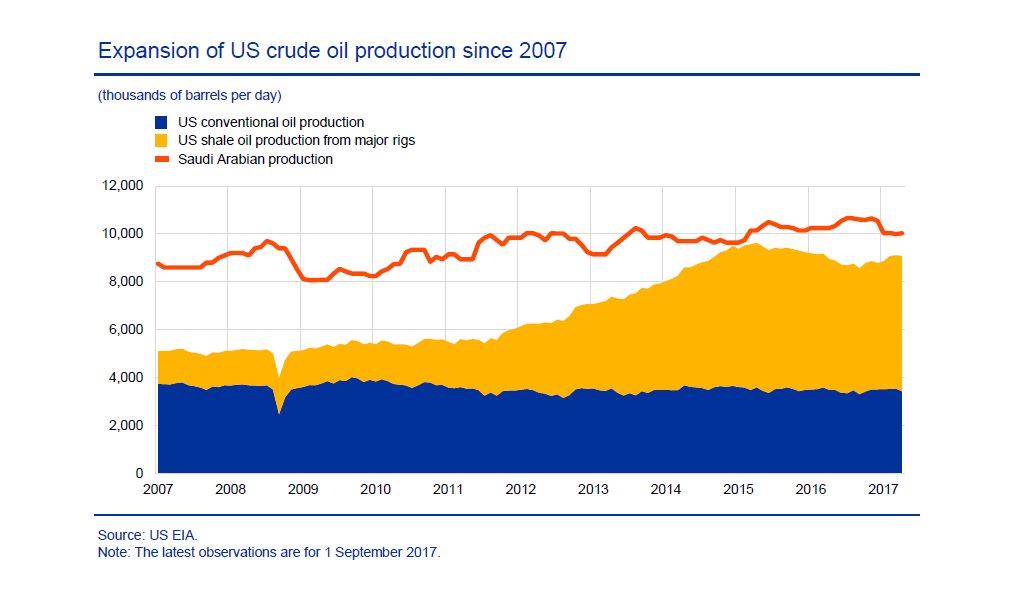

La rivoluzione dello shale oil ha trasformato gli Usa in un serio concorrente di Russia e Opec talché i vecchi produttori hanno finito col trovarsi spiazzati di fronte all’incredibile accelerazione statunitense.

Questo grafico è più che sufficiente a dare un’idea di quello che successo in questi ultimi dieci anni. E serve anche a capire perché la Bce abbia deciso di dedicare alla rivoluzione dello shale made in Usa una approfondimento nel suo ultimo bollettino economico. Il prezzo del petrolio, infatti, è una delle componenti più volatili che influenza l’inflazione, ossia ciò di cui la banca centrale dovrebbe occuparsi. Sicché capire in profondità la rivoluzione della shale, che influenza decisamente il prezzo del petrolio, serve a fare previsioni ragionevoli sull’andamento generale dei prezzi. Abbiamo visto all’inizio di quest’anno come l’accordo del 30 novembre 2016 siglato all’interno dell’Opec e poi accettato dalla Russia sui tagli di produzione sia servito a rimettere in equilibrio la domanda e l’offerta di petrolio divenuta sovrabbondante. Nei primi mesi di quest’anno l’effetto sui prezzi del petrolio, cresciuti rapidamente, è stato rilevante e quello sugli indici di inflazione altrettanto, anche se poi si è esaurito. E tuttavia il fatto che l’accordo fra Opec e Russia sia stato prolungato a tutto il 2018 dimostra che l’ingresso degli Usa fra i grandi produttori, ormai anche esportatori (vedi grafico), abbia costretto Opec e Russia a rivedere sostanzialmente le loro strategie.

Oggi gli Usa rivaleggiano con l’Arabia Saudita quanto a capacità produttiva e dopo la rimozione del ban sull’export di greggio iniziano a rivaleggiare anche sui mercati internazionali, che nel caso del petrolio non vuol dire solo scambio di merce per denaro, ma anche peso geopolitico. E così lo shale oil, che nasce come fenomeno prettamente domestico, nell’arco di pochi anni è diventata una rivoluzione globale, come spesso accade con le cose statunitensi. Tanto è vero che “le decisioni dell’Opec – riporta il bollettino Bce – sono state particolarmente influenzate dall’evoluzione delle condizioni di offerta negli Stati Uniti”. A novembre del 2014, ad esempio, l’organizzazione rimosse le quote nel tentativo di recuperare spazi di mercato, riuscendoci ma al costo di un crollo delle quotazioni del greggio arrivate quasi alla metà di prima. Il costo di questa politica fu gravoso per il paesi Opec, la cui economia dipende sostanzialmente dalla vendita di risorse energetiche, al punto che si arrivò praticamente per sfinimento all’accordo di novembre 2016 non a caso appoggiato anche dalla Russia, anch’essa notevolmente danneggiata dal calo dei prezzi. Anche i produttori di shale statunitensi, dal canto loro, subirono danni, ma complessivamente riuscirono a sostenerli. Il grafico ci consente di osservare il calo della produzione lungo tutto il 2015, nel tempo che si consumava la deflazione petrolifera, e la conseguente ripresa dal finire del 2016, quando l’accordo di Vienna del 30 novembre si materializzò. In sostanza, come nota anche la Bce, i produttori di shale si sono dimostrati resilienti alla crisi dei prezzi e fortemente reattivi al suo terminare. E questo conferma che gli Usa sono entrati pesantemente nel grande gioco dell’energia spiazzando Russia e Opec che di questo gioco erano i mazzieri.

Prima dell’epoca shale, infatti, il boccino stava in mano ai produttori tradizionali. Il grande rialzo dei prezzi osservato dal 2003 al 2008, quando il petrolio passò da 23 dollari al barile a 145, fu causato secondo l’analisi della Bce dalla circostanza che mentre la domanda aumentava, spinta dai consumi (cinesi e non solo) in crescita, l’offerta rimaneva tirata. “La preferenza dell’Opec – riporta il bollettino – secondo alcune analisi empiriche era di mantenere il mercato teso per sfruttare il suo rinnovato potere di influenzare l’equilibrio del mercato”. Questo mentre i paesi produttori non Opec “provavano a seguire il passo dei consumi crescenti”. Il rialzo dei prezzi ebbe come conseguenza non intenzionale un generoso flusso di capitali verso l’industria dello shale, che a quelle quotazioni risultava molto conveniente. Tanto da fare entrare nel gioco anche compagnie di taglia media che contribuirono a far decollare la produzione.

La crisi fece crollare l’attività economica e di conseguenza la domanda di greggio. Le quotazioni scesero sotto i 40 dollari all’inizio del 2009. La risalita del greggio su favorita dal taglio sostanziale della produzione Opec, circa tre milioni di barili al giorno, che fu completamente eliminato solo nel 2012. Ma nel frattempo l’età dello shale, come la chiama la Bce, stava saldamente mettendo radici. L’epopea della shale si può dividere in tre fasi, quella da gennaio 2011 alla metà del 2014, quella che seguò da allora all’ottobre del 2016 e quella iniziata a novembre 2016 fino all’aprile di quest’anno e che in qualche modo prosegue ancora. “A ognuno di questi periodi – spiega il bollettino – corrisponde un cambiamento importante delle posizioni Opec e dei prezzi del petrolio”. Ciò a dimostrazione del fatto che fra i due litiganti che si disputavano l’egemonia sul mercato, ossia l’Opec sostanzialmente guidato dall’Arabia Saudita, e i paesi produttori non Opec, con la Russia capofila, si è insinuato un terzo – gli Usa – che di fatto hanno goduto i vantaggi di questa straordinaria rivoluzione.

Il primo periodo dei tre considerati vede la quota della produzione Usa su quella globale crescere da 7 al 12%, con un incremento del 54% dei barili pompati: erano 5,4 milioni al giorno all’inizio del 2010, diventano 9,5 milioni alla fine del 2014. Gran parte di questo progresso si deve ai siti Eagle Ford e della regione Permiana, noti alle cronache specialistiche. Nel frattempo i paesi non Opec diminuivano la produzione, in particolare Norvegia, Messco e Regno Unito, mentre l’Arabia Saudita la aumentava compensando anche i cali di alcuni paesi mediorientali afflitti da tensioni politiche. L’impatto dei produttori shale sulle dinamiche globali del mercato, in questa prima fase rimane contenuta. I produttori Opec puntano a mantenere il prezzo intorno ai 100 dollari al barile, almeno in Europa.

Alla fine del 2013 l’espansione della produzione shale era alle stelle. Come conseguenza le riserve esplosero dai due miliardi di barili del 2011 agli 11,6 miliardi di barili nel 2015. I produttori tradizionali si rendono conto che una nuova variabile è entrata nel grande gioco e l’opec, in particolare, vede un attore emergente che minaccia di scompaginare equilibri pazientemente perseguiti. Peraltro, sempre nel 2014, altri produttori non Opec, Brasile, Russia e Canada, aggiunsero un altro mlioni di barili di produzione sul mercato. ciò produsse due conseguenze: l’opec perse quote di mercato e la offerta superò ampiamente la domanda.

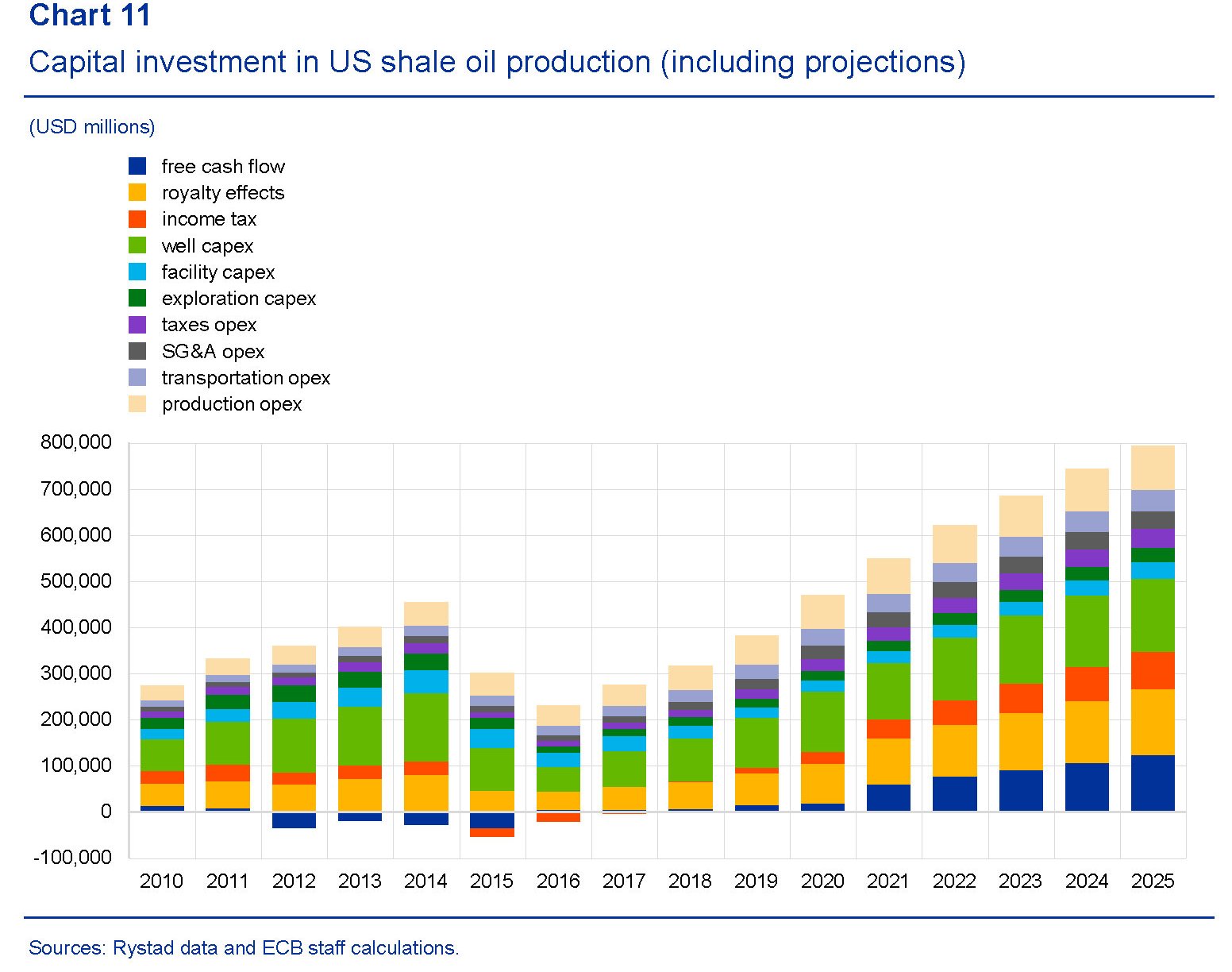

Ciò indusse l’Opec a cambiare nuovamente strategia. Gli esperti avevano sotto stimato non solo il livello di produzione dello shale, ma anche la durata di questa rivoluzione che secondo le ultime proiezioni ora sarebbe dovuta durare almeno fino al 2030. “Lo shale oil ha modificato il mercato permanentemente”, sottolinea il bollettino. I produttori tradizioni si rendono conto che tenere i prezzi alzi avrebbe continuato a favorire lo sviluppo di questa tecnologia. Così l’Opec, nel novembre 2014, decide di abbandonare le quote di produzione nel tentativo di recuperare quote di mercato. Ciò aggiunse pressioni al ribasso ai prezzi col risultato di scoraggiare gli investitori sullo shale. Ma se il pensiero era quello di metterli fuori mercato, il risultato fu molto differente. Qualcuno fu espulso, ma altri impararono ad efficientare i costi di produzione, La politica dei bassi prezzi è servita in sostanza a insegnare ai produttori shale a tagliare i costi. “L’industria shale è sopravvissuta attraverso fusioni e acquisizioni, con la compagnie più piccole assorbite da quelle grandi”, spiega la Bce. e così che lo shale è sopravvissuto anche a prezzi arrivati a 30 dollari al barile. e così si arriva al terzo periodo, da metà 2014 a metà 2017, quando sono i fattori dell’offerta a guidare i prezzi. I paesi Opec, pressati dalle tensioni fiscali patite a causa dei bassi prezzi, devono di nuovo cambiare strategia. E si arriva così all’accordo di novembre 2016 per il taglio della produzione.

Alla fine di questa storia, arriviamo a settembre 2017, con l’Opec che ancora quota il 42% dell’offerta globale di petrolio e l’industria Usa dello shale che ha recuperato e poi superato il record di produzione del 2014. Per i produttori shale il petrolio a 50 dollari e già un ottimo affare. Per questo lo shale “rimarrà un fattore importante nella produzione di petrolio anche in futuro”, osserva la Bce. Gli investimenti sono previsti in aumento rispetto al passato, quando già erano stati rilevanti.

e la produzione è prevista in aumento. Questa piccola rivoluzione dovrebbe proseguire almeno per i prossimi quindici anni, almeno finché non si prevede che la produzione raggiunga il picco negli Usa. In ogni caso, nulla sarà più come prima.

Cronicario: Caro Babbo Natale, ti regalo un anno di successi

Proverbio del 22 dicembre Non c’è medicina per uno sciocco

Numero del giorno: 21 Perdita % di Bitcoin negli ultimi giorni

Caro Babbo Natale,

io lo so che ti sei scocciato di trainare pacchi con le renne manco fossi un corriere mistico di Amazon. So benissimo che sei un lavoratore precario a chiamata – lavori una volta l’anno – e che non andrai mai in pensione perché neanche in questi centinaia di anni di lavoro parasubordinato a progetto a collaborazione occasionale o come si chiama – e comunque avventizio e sottopagato – sei riuscito a raggranellare i contributi che servono ad andare in pensione. E infatti si capisce dalla barba bianca e dal pancione, sintomo di disordini alimentari e di stress, che sei vecchietto abbastanza e tuttavia stai sempre lì a smazzare pacchi e a leggere lettere illeggibili di bambini smaniosi di avere in regalo l’universo mondo.

Caro Babbo Natale, io lo so che ti sei scocciato di fare il postino e di fingere pure che te ne freghi qualcosa. Di fare il faccione sorridente e distribuire carezze. Di ridere di pancia quando qualche moccioso fa le smorfie, di mostrarti sempre solerte, attento e comprensivo, ben sapendo inoltre che quelli che credono in te sono sempre di meno, visto che i bambini si stanno lentamente estinguendo per la gioia dei millenaristi.

Ma soprattutto, caro Babbo Natale, io lo so che ti sei scocciato di portare pacchi e fare auguri mentre a te nessuno regala mai nulla, un po’ come accade ai contribuenti italiani col fisco. Di auguri, poi, manco a parlarne perché la gente, là fuori, si fa solo i fatti propri e di te si ricorda solo quando ha bisogno. Si e no una volta l’anno e per poco. E questo spiega perché ogni tanto ti senti triste e bevi.

Perciò, caro Babbo Natale, quest’anno ho pensato di scriverti la solita letterina – visto che non ho mai smesso di credere in te – non per chiederti qualcosa come faccio sempre, ma per offrirtene una. Un bell’augurio di un anno pieno di successi, alla faccia nostra che dovremo pure eleggere un nuovo parlamento, fare i conti con la Bce che smette di comprarci i titoli di stato, mentre l’universo mondo continua a rimproverarci i nostri debiti. Quest’anno invece sarà il tuo anno: un anno fortunatissimo e ricco. Anzi: opulento. Tanto che potrai concederti finalmente una vacanza per il prossimo Natale, visto che non riesci mai a festeggiarlo a casa con i tuoi amici cornuti. Per l’anno prossimo non serve che vieni a trovarci. Non servono i tuoi pacchi. Abbiamo imparato a farceli da soli. E ce li scambiamo volentieri.

Tanti auguri dal Cronicario.

Ci rivediamo nel 2018.

Gli Usa e la seduzione ingannevole delle barriere commerciali

Può sembrare ozioso ripetere cose che a molti sembrano ovvie, ossia che l’apertura commerciale favorisca un’economia aldilà dei deficit che può originare, esattamente come l’apertura agli scambi interpersonali genera più vantaggi degli indubitabili fastidi che pure ne derivano, ma ciò dipende dal fatto che oggi l’ovvio è diventato elitario mentre furoreggiano seduzioni ingannevoli divenute assai popolari da quando illustri uomini politici li hanno messi alla base delle loro campagne elettorali. Una di queste seduzioni ingannevoli, dalla quale si pensava di essere guariti dopo il disastro degli anni ’30 del secolo scorso, ma che evidentemente abbiamo rimosso, è quella del nazionalismo economico di stampo mercantilista, ossia il pensiero che un’economia dovrebbe trovare in se stessa la forza e la capacità necessaria ad assicurarsi il benessere senza dover ricorrere alle merci altrui, o quantomeno esporti assai più di quanto importi, che in quel tempo disgraziato nutrì ambizioni autarchiche e molte rovine.

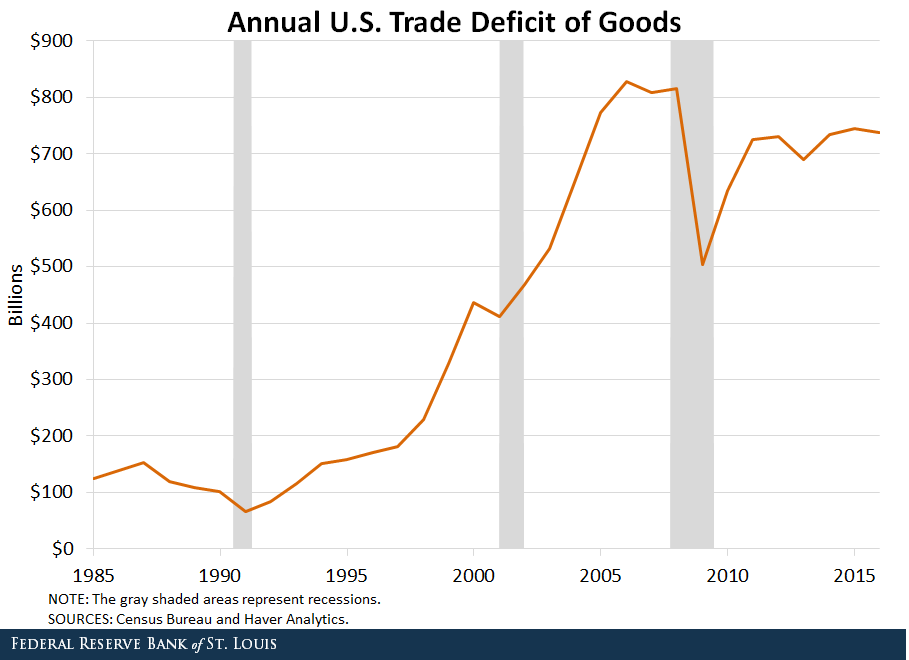

Tale pensiero è diventato quasi un’ossessione negli ultimi anni. Alcuni ipotizzano che a scatenare certe nostalgie sia stata la crescente diseguaglianza che per una serie di ragioni viene associata alla globalizzazione, e quindi alla aumentata mobilità di cose e persone. Questa almeno è la tesi di un ricercatore della Fed di S. Louis che ha pubblicato un post che contiene una domanda molto interessante: “Il nazionalismo economico beneficerebbe gli Usa?”. Domanda attuale, peraltro, visto che il presidente statunitense non perde occasione per lamentare la situazione commerciale Usa, pesantemente deficitaria, e accusare i partner eccedentari di scarso fairplay. Questo grafico ci ricorda quale sia la situazione commerciale statunitense.

Notate che l’impennata del deficit Usa si osserva negli anni ’90 e nei primi anni Duemila. Casualmente (?) il primo periodo di crescita del deficit coincide con il più lungo periodo di crescita del pil registrato dal dopoguerra negli Usa. Il secondo periodo di aumento del deficit commerciale con un altro periodo di espansione, durato oltre sei anni che ha coinciso con l’ingresso della Cina nel WTO e quindi con l’internazionalizzazione delle sue merci. Notate altresì come il deficit abbia ripreso a crescere dal 2009, ossia da quando gli Usa hanno ripreso il loro percorso di crescita che ormai ha superato i 100 mesi consecutivi.

Gli Usa, come si può osservare, hanno un deficit significativo sulla bilancia delle merci. Ma questo, sostiene il nostro economista, non è necessariamente un problema. Oltre ad essere associato con periodi di crescita, come abbiamo visto, il deficit è anche associato “con una maggiore vitalità degli Usa, con consumi e investimenti al rialzo e una crescita dell’ottimismo”. Ed è anche facile capire perché: “Import ed export sono due facce della stessa medaglia, quanto più l’uno si espande, tanto deve espandersi anche l’altro. Questo è un processo critico per guadagnare dal commercio”. Il problema è quando l’export non tiene il passo dell’import. Ma anche qui bisogna capirsi. “Uno studio recente – scrive – mostra che i guadagni che il mercato del lavoro Usa ha ricavato dall’export hanno superato le perdite causate dall’import fra il 1995 e il 2011”. Argomento che certo non piacerà a chi sogna barriere commerciali contro la disoccupazione. Ma ancor di meno piacerà la considerazione che queste barriere possano essere inefficaci contro la disoccupazione. “Il progresso tecnologico e l’automazione incentiveranno i datori di lavoro a diminuire i posti di lavoro che possono essere facilmente sostituiti da macchine”. Infine, piacerà ancor meno la considerazione del nostro economista secondo il quale “invece di attribuire i deficit commerciali all’apertura commerciale dovremmo guardare ai fattori macroeconomici dietro questi deficit”. Anche perché questa osservazione richiede pazienza, riflessione e obiettività. E viviamo pur sempre nel periodo dell’emozione social.

Cronicario: Un Visco maschio senza rischio (con il fisco)

Proverbio del 19 dicembre Il vuoto dà la strada al pieno

Numero del giorno: 77.9 Aumento % lavoro a chiamata in Italia nel terzo trimestre

E adesso possiamo pure chiuderla questa benedetta commissione degli orrori bancari? Che tanto adesso va in vacanza e poi ci sono le elezioni. Dopo la rutilante audizione del Governatore di oggi, che altro c’è da dire? Ma poi soprattutto, che c’è da ascoltare? Il Governatore si è dimostrato maschio come deve esserlo un governatore, e vigile come deve esserlo il vigilante bancario. Nemico del rischio, come deve essere un buon padre di famiglia, e soprattutto del fischio, nel senso di spiffero maldicente, avendo cura delle risorse del fisco, che non a caso rima con Visco, e in ogni caso ripiana quando serve.

L’ultima performance di un vigile all’altezza di quella di oggi, non a caso rimasta nelle leggenda, è quella che vedete sopra, nel caso (improbabile) l’abbiate dimenticata. Ma nel caso rivedetela qua. Ha persino il vantaggio di durare meno di quella del vigile generale di Bankitalia. Che in compenso è assai più interessante, ça va sans dire, se vi piacciono le storie horror. Vi faccio giusto una rapida rassegna di alcuni titoli delle agenzie di stampa, nel caso (improbabilissimo) che evitiate di leggere integralmente l’intervento sul sito di Bankitalia.

Visco, agito con impegno, dolore perdite risparmiatori. Superate tante difficoltà nei limiti mandato;

Visco, mai da Bankitalia pressioni per Popolare Vicenza;

Visco, mai detto che andava tutto bene;

Visco, in 120 anni nessun ispettore Bankitalia colpevole;

Visco: vigilanza riduce probabilità crisi,non può annullarla;

Visco,su crisi banche non vigilanza disattenta ma malagestio;

Ha pesato anche peggiore crisi economica nella storia Italia;

Visco, crisi sette banche senza mala gestione si risolvevano;

Visco: con Consob collaborazione leale e costante;

Visco, in 2013 resistenza banche a rafforzare capitale: riunione tesa con manager su rischi npl;

Visco, mai telefonate con Zonin su Veneto Banca;

Visco,mai incontri banchieri da solo,ho registri telefonate;

Visco,su Etruria nessuna indicazione,recepito interesse Bpvi;

Visco, Vigilanza non può intervenire su base di ipotesi;

Visco, mai screzi con presidenti consiglio;

Visco, a governo spiegato bene problema bond 4 banche;

Visco: Renzi mi chiese di Etruria, io non risposi;

Visco, Boschi a Panetta, preoccupata crisi Etruria;

Visco, su vigilanza banche parlato solo con ministro economia;

Visco, sbagliata idea preservare banche del territorio;

Visco, da Boschi nessuna richiesta interventi Etruria;

Visco, anche a Bruxelles capito flessibilità crisi banche.

Perché se dopo tutto questo non avete ancora capito a che serve la commissione bankhorror siete senza speranza. Anzi siete maturi per Babbo Natale.

A domani.

I patrimoni esteri pagano la dolce vita dell’UK

Ora che fischia sempre più forte il vento della Brexit, val a pena spendere un po’ di tempo a interrogarsi sui possibili sviluppi futuri dell’economia britannica partendo da un dato che giustamente è stato messo in rilievo in una recente analisi pubblicata dagli economisti della Banca d’Inghilterra: il deficit del conto corrente UK nelle sue transazioni con l’estero. Ricordo che ogni paese, effettuando scambi col resto del mondo, genera attivi e passivi, sotto forma di crediti e debiti che possono riguardare merci, servizi o semplicente trasferimenti di denaro per investimenti diretti o di portafoglio. In generale questi flussi, sommandosi algebricamente, generano un saldo che può essere un surplus o un deficit. In quest’ultimo caso questo deficit, che in sostanza implica un consumo superiore alle proprie entrate, genera obbligazioni – e quindi debiti – che devono essere finanziati.

In tal senso gli osservatori guardano a un deficit di conto corrente eccessivo e persistente come a una possibile causa di instabilità finanziaria, esponendo il paese al rischio dei cosiddetti sudden stop: improvvise interruzioni di finanziamenti dall’estero che scompensano la stabilità finanziaria di un paese. Noi italiani abbiamo visto qualcosa di simile all’opera sul finire del 2011, quando esplose la crisi dello spread. La mancanza di denaro, è chiaro, fa salire il costo per il paese che ne abbisogna.

Il dato britannico espone un deficit del 5,9% del pil nel 2016, il più ampio da quando sono cominciate le raccolte ufficiali dei dati nel 1948, che in teoria sottopone l’UK alla “generosità degli stranieri”, ossia di coloro che questo deficit devono finanziarlo con i loro prestiti. La dolce vita dei britannici ha un costo salato e notoriamente non esistono pasti gratis. Senonché, nota il nostro autore, “se guardiamo ai flussi lordi anziché a quelli netti di capitale si osserva che dal 2012 gli afflussi di capitali dall’estero sono stati molto limitati in confronto con i livelli passati”. Emerge infatti che l’UK abbia beneficiato “da crescenti guadagni di capitale sui passati investimenti esteri e li ha usati per finanziarie le sue spese”. Insomma, i rentier inglesi, che certo hanno una tradizione antichissima alle spalle, sono stati capaci di finanziare con il ricavato dei propri investimenti esteri il deficit di partite correnti, un po’ come accadeva un secolo fa. Questo consumo di risorse accantonate ha il vantaggio, scrive il nostro economista, di portare assai meno rischi per la stabilità finanziaria rispetto al confidare sui prestiti esteri. Ma soprattutto ci dice molto sulla fisionomia dell’economia britannica. “Piuttosto che un povero che si affida alla carità degli stranieri, – scrivono gli autori – l’UK è come un membro della nobiltà terriera che usa i suoi investimenti esteri per finanziare gli eccessi del suo lifestyle”. Peccato ci siano già passati i gentiluomini inglesi. E non è finita bene.

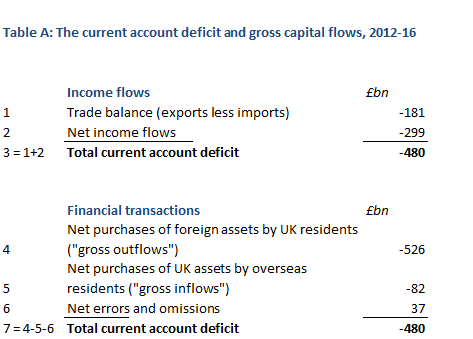

Qualche dato in più aiuterà a dimensionare al meglio la questione. Il conto delle merci britannico, che è una delle componenti del conto corrente della bilancia dei pagamenti, è in deficit dal 1998, e per giunta consistentemente. Il saldo primario dei redditi, che è un’altra componente del conto corrente, si è deteriorato sensibilmente a partire dal 2011, forse a causa di un calo dei profitti delle compagnie multinazionali che fanno base a Londra. Un modo per finanziare questi investimenti è che l’estero compri asset fisici o finanziari in Uk per far entrar la valuta che serve a pareggiare i conti. Ma questo non si è verificato per i britannici. “Infatti – sottolinea – fra il 2012 e il 2016 non c’è stata alcuna generosità da parte degli stranieri: il deficit di conto corrente in quel periodo è stato di 480 miliardi di sterline e i flussi dall’estero sono stati negativi per 82 miliardi. In altre parole i non residenti hanno abbassato la quota di beni britannici in loro possesso anziché aiutare a finanziare il deficit”.

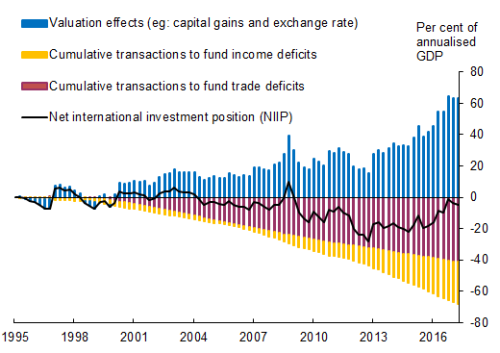

Come si può osservare dai conti finanziari della bilancia dei pagamenti, ciò che è accaduto è che i residenti hanno diminuito di 526 miliardi i loro stock di investimenti all’estero, circa il 6% del pil, più che finanziando così il deficit corrente. E’ ovvio chiedersi, sottolinea l’autore, per quanto tempo i ricchi britannici potranno continuare a finanziare con i propri patrimoni esteri i deficit correnti. La risposta è che “c’è un ampio stock di asset all’estero, pari al 420% del Pil”, quindi in teoria questo salasso potrebbe durare per decenni. Anche perché malgrado la vendita di questi 526 miliardi di asset, il valore complessivo di questi asset non è caduto dello stesso importo nel periodo considerato, grazie soprattutto al cosiddetto effetto di rivalutazione. Il valore degli asset, in sostanza, è aumentato nel tempo. Sicché alla fine la posizione netta degli investimenti esteri (NIIP), che dal 2012 si era molto deteriorata, a fine 2016 è arrivata di poco sotto lo zero.

Che vuol dire tutto ciò? Che i britannici, oltre ad essere rentier molto dotati, sono stati anche molto bravi, o fortunati. Nel 2016, osserva l’autore, la crescita delle barre blu, quindi del valore dei patrimoni esteri, è stata spinta dai movimenti valutari, sostanzialmente la svalutazione della sterlina, ma non solo: anche l’aumento di valore degli asset all’estero ha contribuito. Sulle ragioni di questo aumento, gli autori svolgono alcune congetture, ipotizzando che agli effetti valutari si siamo sommati anche capital gain. Ma la questione rilevante di policy è un’altra: l’Uk è ben attrezzata per affrontare gli eventuali venti finanziari contrari della Brexit?

Prima della crisi del 2008 l’Uk è stata destinataria di rilevanti flussi lordi di capitali dall’estero che hanno raggiunto il 60% del Pil prima della crisi. Dopo il crollo questi flussi si sono prosciugati e adesso dall’estero questi finanziamenti lordi non hanno superato il 4% del pil negli ultimi tre anni.

Abbiamo visto che per compensare questi minori afflussi i britannici hanno attinto ai loro capitali esteri, capienti abbastanza anche grazie all’aumento di valutazione determinato dalla svalutazione e ai capital gain. Ma ciò vuol dire semplicemente che la “resistenza” dell’Uk a un persistente deficit di conto corrente dipende da quella dei sui patrimoni esteri, che dipendono come abbiamo visto sia da questioni valutarie che finanziarie, sulle quali il paese può intervenire fino a un certo punto. Quindi alla domanda se l’Uk può permettersi la Brexit sarebbe saggio rispondere sì. Per adesso.

Cronicario: L’Ape s’impenna, Mps va alla Grande Guerra

Proverbio del 18 dicembre Chi vede il leone corre più veloce di chi l’ha solo sentito

Numero del giorno: 5.000.000.000 Surplus commercio estero Italia a ottobre

Ognuno festeggia quel che può di questi tempi. E siccome viviamo tempi vagamente grami, ecco che tocca accontentarsi di quel che passa il convento politico, di questi tempi grami in grande spolvero per i saldi finanziari di fine anno.

E’ così: è il bello della politica e chi dice il contrario è un moralista fegatoso oppure uno che non è mai finito all’attenzione amorevole del governo e dei suoi derivati. Quindi peggio per lui e meglio per quegli altri. A cominciare da quei 20 mila che grazie a due spicci messi sul piatto – un piatto di lenticchie secondo il Baffino nazionale – andranno in pensione anzitempo caricandosi in massa sull’Ape social, il marchingegno per il quale gli altri vanno in pensione e noi più o meno giovinastri paghiamo. L’Ape ha festeggiato con una bella impennata: doveva portare 31.000 passeggeri nel 2018 e invece saranno 50.800, il 64% in più.

Ora non date retta, perché la vera notizia del giorno è l’audizione del beneamato Padoan, la nota evoluzione del ministro Padoa, che è stato ascoltato a labbra pendule dai parlamentari che indagano sull’orrore bancario dell’ultimo decennio. E qui il nostro ha dato il meglio di sé. Per dire: eh sì, sulle banche venete la vigilanza è stata insufficiente, ma ha agito in un contesto difficile, mentre il paese non poteva andare contro la Ue. Essì è vero che non è andato tutto bene però abbiamo fatto del nostro meglio…

No davvero sono good fellas questi banchieri. Sentite che dice l’Ad di Mps – la nostra banca – relativamente al percorso di recupero di redditività dell’istituto senese: “E’ come la guerra del 15-’18, si sposta il sacco di pochi metri e poi magari si torna indietro”.

Capito l’andazzo. Ma state sereni: con Mps lo stato farà un ottimo affare. Chi lo dice? sempre lui, l’uomo dal Monte. All’anagrafe Piercarlo.

A domani.

Cronicario: Trump+Superciuk=SuperTramp

Proverbio del 14 dicembre L’uomo senza libri è cieco

Numero del giorno: 10,2 Incremento % vendite al dettaglio in Cina a novembre

Leggo compiaciuto che il governo di Parigi vuole accelerare la creazione di un nuovo regime fiscale per attirare i manager finanziari pagati a sei zeri in fuga da Londra, dopo la Brexit, ed entrare così in competizione con Francoforte, che evidentemente ha già fatto la stessa cosa, forte anche della circostanza che sarà pur vero che sul Meno ci sono le banche, la Bce e la borsa, ma sulla Senna s’insedierà a breve l’Eba, altra vittima illustre della Brexit, che i francesi hanno vinto al sorteggio con l’Irlanda. Finalmente, mi dico, si sta compiendo e soprattutto globalizzando la visione di uno degli eroi preferiti della mia infanzia.

L’etilista che rubava ai poveri che sono brutti per dare ai ricchi che sono belli mi appare lo spirito guida della nostra illuminata contemporaneità, ispirata con tutta evidenza dal principio che guidava gli atti eroici dello spazzino supereroe dalla fiatata alcolica creato dal genio di Max Bunker. E infatti il campione contemporaneo di questa genìa ispiratrice è persona ricchissima e soprattutto bellissima: il nostro beneamato Mister T.

No, non questo. Quest’altro:

Mi domando se Trump conosca Superciuk e mi rispondo che comunque gli sarebbe piaciuto osservando gli effetti stimati della sua riforma fiscale, che dopo l’accordo di ieri fra Camera e Senato si avvia a diventare legge.

Notate che molto abilmente i più poveri vengono tosati, secondo gli economisti dell’EPI, che lo pensano in buona compagnia. Sono tutti odiatori professionisti di Trump? Può darsi. Ma d’altronde ci siamo già passati: le riforme reaganiane degli anni ’80 che tagliarono le tasse ai ricchi non hanno certo migliorato la distribuzione del reddito negli Usa e non è affatto vero che si ripagarono da sole come anche oggi si dice a proposito dei tagli di Mister T. Ho il sospetto invece che la somma di Superciuk e Trump avrà straordinari effetti di crescita per i Super Tramp.

No, non questi. Questi altri.

Sperando che l’aumento dei barboni affretti l’evoluzione della società in Morlock ed Eloi preconizzata da un altro genio, H.G. Wells, decido di infischiarmene della deriva fiscale contemporanea perché nel frattempo è arriva una notizia vera dagli Usa – per i tagli fiscali serviranno ancora un paio di mesi – ossia l’acquisizione che vale oltre 60 miliardi di dollari da parte della Disney di pezzi importanti dell’impero dell’ex squalo Murdoch, Dalla 21th Century Fox a Sky, che come tutti i predatori finì predato.

Che fine farà il vecchio Murdoch al momento non è noto, ma certo non c’è da preoccuparsi, vista la dote. E poi già si dice che lui (o il figlio) punti al posto di Iger, ad Disney. Ma certo è un bel cambio per lo scenario media Usa, dove i colossi tradizionali sembra si siano maritati per dare filo da torcere agli emergenti sgomitanti come Netflix e Amazon. Sempre che l’Antitrust, che già sta facendo penare AT&T che voleva fondersi con Time Warner, non ci metta lo zampino.

Qui da noi, che dei francesi ce ne infischiamo e abbiamo pure dimenticato Superciuk, l’unica cosa che fa cassetta, nel magico mondo del cronicario italiano, è la storia delle pensioni che oggi si arricchisce di un nuovo capitolo: è uscito sulla Gazzetta ufficiale il decreto che fissa a 67 anni e a oltre 43 anni di contributi per gli uomini, poco meno per le donne, la soglia del pensionamento.

Nella speranza (fondata) che una qualche Ape social ci salvi da noi stessi, vi saluto con un’altra speranza che sento risuonare nelle parole di un altro Super:

Nella usuale conferenza stampa del giovedì post meeting Bce, dopo aver lasciato tutto il mondo monetario com’era, Draghi ha ricordato che il QE dimezzato da 30 miliardi al mese continuerà da gennaio a settembre 2018, o anche oltre se necessario. “Condizioni finanziarie molto favorevoli sono ancora necessarie” per l’inflazione, che com’è noto serve ad alleviare il paccone di debiti che abbiamo sulle spalle. Non c’è da preoccuparsi: l’Europa mostra una forte tendenza alla crescita che aiuterà l’inflazione a risalire, conclude speranzoso Draghi.

E chi campa di speranza…

A domani.

La lezione Usa del Tarp sui salvataggi governativi

Ricordo bene quel tormentato 2008, divenuto ormai letteratura e racconto cinematografico, col faccione dell’ex banchiere di Goldman Sachs, Henry Paulson, divenuto segretario del Tesoro Usa nel peggiore momento della storia recente del suo ministero, a spiegare ai suoi stupiti contribuenti che bisognava mettere sul tappeto una vagonata di miliardi di denaro pubblico per evitare che i bancomat smettessero di funzionare. Così, semplicemente. Sembra assurdo a dirlo oggi, a quasi dieci anni da quel terribile autunno che seguì al fallimento di Lehman Brothers, eppure all’epoca era questo il clima che si respirava in giro per il mondo e che tutti noi abbiamo volenterosamente dimenticato per quella strana forma di superstizione che teme il ricordo perché lo sospetta gravido del futuro, ignorando il monito che spesso siamo costretti a rivivere ciò che dimentichiamo.

All’epoca il governo mise sul tappeto un arsenale di contromisure, fra le quali c’era anche il Tarp, acronimo di Troubled asset relief program, che potremmo tradurre con programma di recupero di asset in sofferenza, come erano gran parte di quelli custoditi nelle pance delle banche americane, e non solo delle banche, che improvvisamente scoprirono di non riuscire più a quotare il valore di moltissima della carta che avevano accumulato. Il governo, come sempre di manica larga, fece il prestatore di ultima istanza, svelando ancora una volta la finzione che vuole la banca centrale candidata a questo ruolo, e stanziò la cifra stellare di 700 miliardi per comprare tutta questa carta tossica col proposito di rivenderla appena le cose si fossero normalizzate, convinzione che all’epoca denotava un cero ottimismo tipicamente yankee.

Per capire come sia andata a finire ciò vale la pena leggere l’ultimo Agency financial report pubblicato per l’anno fiscale 2017 dall’Office of financial stability statunitense, creato insieme al Tarp, dedicato proprio ai rendiconti dell’operazione.

Nel suo messaggio di presentazione il CFO, Chief financial officer, spiega che i 412 miliardi effettivamente usati per sostenere banche e altri soggetti finanziari sono stati recuperati al 103%, quindi il governo ha riavuto indietro circa 425 miliardi, frutto della somma dei circa 376 miliardi effettivamente incassati dalla dismissione degli investimenti più i 48 miliardi derivanti dal frutto di questi investimenti nel corso degli anni e al netto dei 35 miliardi di perdite per svalutazioni o annullamento di titoli. In sostanza questi 35 miliardi rappresentano la perdita effettiva sugli asset comprati dal governo, più che compensata come abbiamo visto dalle rendite degli investimenti. Nessuno può sapere quanto sarebbe stata questa perdita se il governo non fosse intervenuto, ma chi ricorda quei tempi non avrà dubbi che sarebbe stata assai peggiore.

Dei dieci programmi iniziali varati nell’ambito del Tarp otto sono chiusi. I due che rimangono in piedi valgono insieme un centinaio di milioni. Oltre all’investment program il Tarp finanziò per oltre 26 miliardi anche un Housing program che ha consentito di dare assistenza finanziaria a più di 2,9 milioni di americani e che è ancora in attività. Ciò ha portato a 438 miliardi il totale impiegato nei vari programmi, dei quali come abbiamo visto ne sono stati recuperati oltre 425, che sarebbero 442 se si considerassero anche i 17,5 miliardi di valore azionario del Tesoro dentro AIG, American international group.

A conti fatti l’avventura del Tarp si può dire conclusa positivamente. E non solo perché il Tesoro, e quindi i contribuenti, hanno recuperato i loro soldi e anche qualcosina in più (anche se si potrebbe discutere a lungo sulla provenienza del denaro che ha ripagato quegli investimenti) ma soprattutto perché è servito allo scopo che si prefiggeva: tenere in piedi il sistema finanziario Usa e quindi quello globale. Un buon risultato pagato al prezzo di una pesante invasione del settore statale nell’economia finanziaria statunitense, che ancora oggi gode di garanzie pubbliche per oltre il 60% dei suoi debiti, e di un notevole aumento del debito pubblico. Il che non è certo un buon viatico contro l’azzardo morale. La lezione va ricordata, perciò. Perché dimenticarla rischia di renderla nuovamente necessaria.

Cronicario: Un’Ape ci salverà, alla faccia dei derivati

Proverbio del 13 dicembre Solo ciò per cui combatti è duraturo

Numero del giorno: 1,8 Accelerazione % inflazione a novembre in Germania

Oggi che è una giornata meravigliosa, in cui l’occupazione europea cresce come la produzione industriale – quella italiana di auto persino dell’11,7 a ottobre – e Calenda ed Emiliano se le suonano su Twitter per la storia dell’Ilva, facendoti sognare una vera classe politica, e Confindustria aumenta la stima del pil per il 2018 all’1,5%, mentre paventa i rischi di caos post elettorale, e nel Regno Unito si verifica un altro miracolo statistico, per cui l’occupazione cala insieme con la disoccupazione…

oggi dicevo, che in quella galleria degli orrori finanziari che è la commissione parlamentare di inchiesta sulle banche si è manifestato un pubblico ministero della Corte dei Conti che ha sparato a zero contro il ministero del Tesoro per la storia dei derivati del 1994, costati finora almeno quattro miliardi alle casse dello stato, sostanzialmente sputtanando tutta la classe politico-burocratica, che ha fatto girare i soldi negli ultimi vent’anni in Italia – ve le raccomando le esternazioni del pm: sono un campionario assai istruttivo sullo stato della nostra macchina pubblica – e mettendo in croce la povera dottoressa Cannata, che già cognome omen e per giunta è chiamata a tenere in piedi quel mostro che si chiama debito pubblico…

oggi quindi che nel mentre l’Istat e il Cnel firmano un accordo per misurare congiuntamente il benessere equo e sostenibile del paese – che chissà cos’è – e il cronicario globale torna a parlare di Giampiero Fiorani, indimenticato protagonista dell’estate dei furbetti del quartierino nonché banchiere popolari di Lodi, baciafronte del governatore di via Nazionale dell’epoca, presentandolo come il manager che guiderà la riscossa dell’holding Orlean Invest di Gabriele Volpi, petroliere nonché azionista di Carige, che finirà in borsa non oggi ma domani e comunque presto…insomma

è sbarcato in commissione bilancio alla Camera l’emendamento che allarga l’Ape social a 15 categorie di lavoratori, comprese quindi le 4 decise dopo l’accordo con i sindacati, per cui per tutti costoro potranno andare in pensione prima a spese dello stato. Con l’occasione è stato pure creato un fondo per eventuali proroghe anche a dopo il 2018.

L’Ape social ci salverà. #StateSereni.

A domani.

I consigli del Maître: Le esportazioni dell’America Saudita e le imprese zombie italiane

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

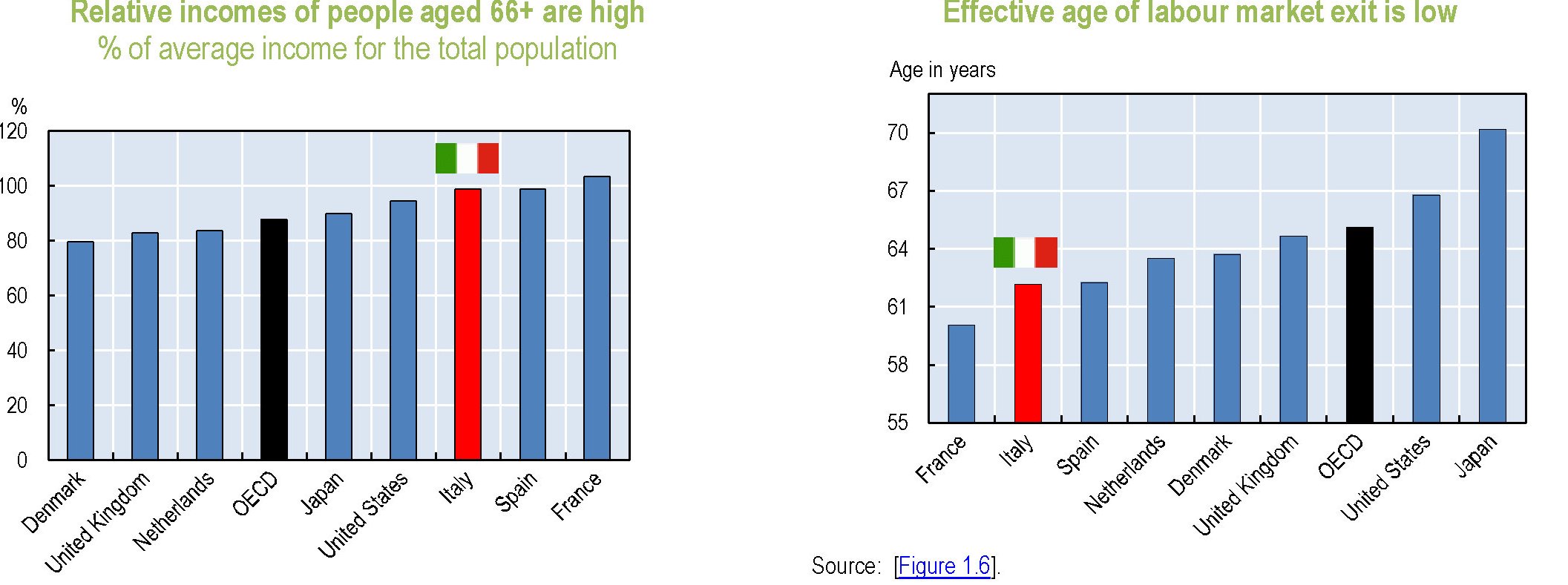

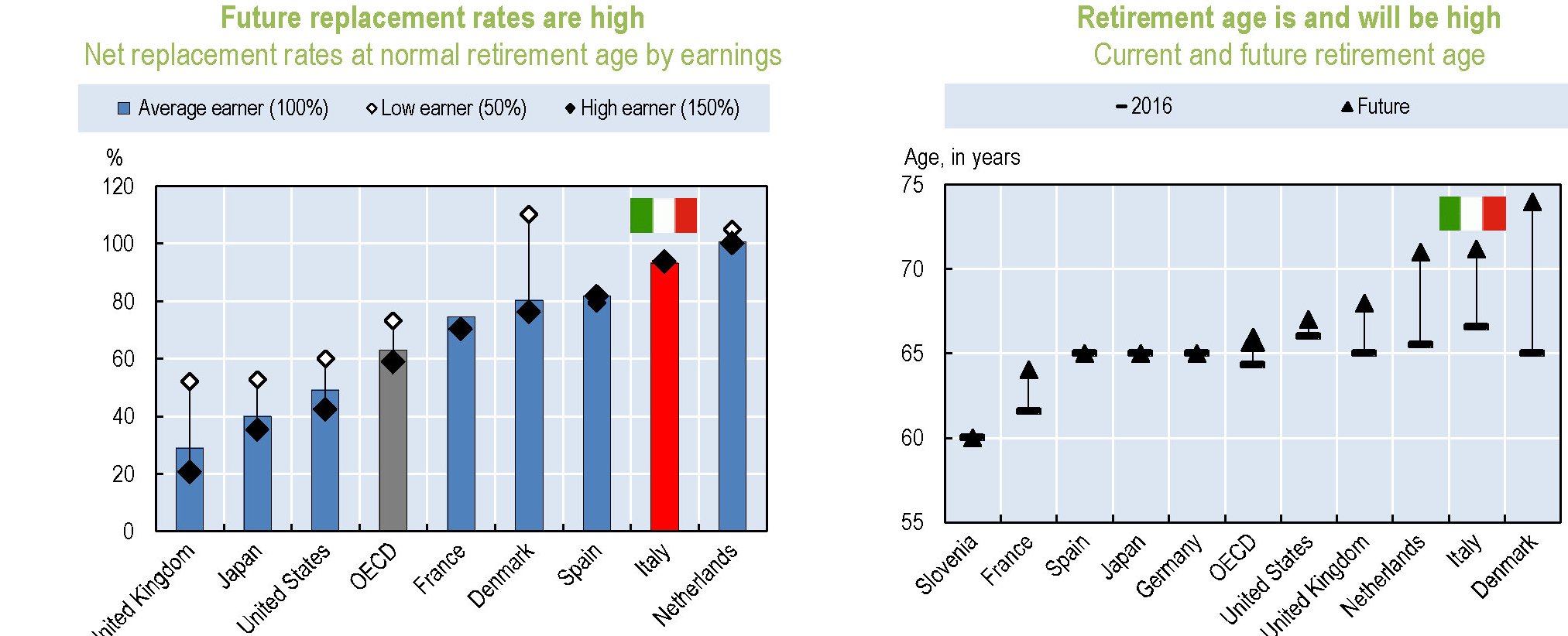

Pensioni: gli italiani predicano bene ma… Ocse ha pubblicato i dati aggiornati sulla previdenza globale nel suo recente “Pension at glance”, che contiene analisi sui diversi paesi dell’organizzazione e li confronta. Una lettura senz’altro utile per tutti coloro che seguono le tormentate vicende previdenziali della contemporaneità e che in Italia sono numerosissimi, almeno a giudicare l’ampiezza del nostro dibattito pubblico sul tema. I dati sul nostro paese, peraltro, sono molto interessanti.

Cosa dicono questi grafici? Il replacement rate italiano, ossia quello che noi chiamiamo tasso di sostituzione che misura la percentuale della pensione in relazione all’ultima retribuzione lavorativa, in Italia si stima sarà l’83% per un lavoratore che vada in pensione con piena carriera, ossia col massimo dei contributi. Senonché la stessa Ocse ammette che gli alti tassi di disoccupazione giovanile renderanno molto difficile che i pensionati di domani avranno una carriera completa. C’è il rischio insomma di profonde discontinuità. L’età pensionabile per gli italiani si allungherà sempre più: si stima che un nato nel 1996 andrà in pensione a oltre 71 anni. Senonché questa previsioni teorica cozza col dato che l’Italia ha l’età effettiva di uscita dal lavoro fra le più basse dell’area. La differenza fra l’età programmata e quella teorica, al momento, è di 4.4 anni per gli uomini, 4.2 per le donne. Età effettiva attorno ai 62 anni e 61.

Predichiamo benissimo, ma razzoliamo maluccio.

L’export dell’America Saudita. Sappiamo già che grazie allo shale oil gli Usa sono diventati grandi produttori di petrolio e anche di gas, e che hanno persino surclassato i produttori tradizionali. Di recente, inoltre, è stato tolto il divieto di esportare all’estero prodotti petroliferi, con la conseguenza che gli Usa sono entrati nel grande gioco delle esportazioni.

Certamente, gli Usa sono ancora lontani dall’insediare i primati dei produttori tradizionali, ma non è di poco conto che le loro esportazioni siano più che triplicate in un anno. E buona parte le assorbe la Cina.

Trump non migliora il deficit commerciale Usa. L’antipatia di Trump per il deficit commerciale Usa è stato uno dei cavalli di battaglia del neo presidente che poco più di un anno fa assumeva l’incarico col fermo proposito di abbattere gli squilibri commerciali statunitensi, pure mettendo a brutto muso i partner eccedentari di fronte alle proprie responsabilità. Si è discusso molto delle politiche commerciali intraprese dall’amministrazione Usa che certo non sono state morbide, ma i risultati sono ancora poco coerenti con i propositi.

A ottobre 2017, infatti, il deficit è arrivato a 48,7 miliardi, il peggiore da nove mesi. E se guardiamo i dati dell’anno trascorso non ci sono segnali di un’inversione di tendenza. Forse il deficit commerciale Usa è una cosa troppo seria perché se ne occupino i presidenti.

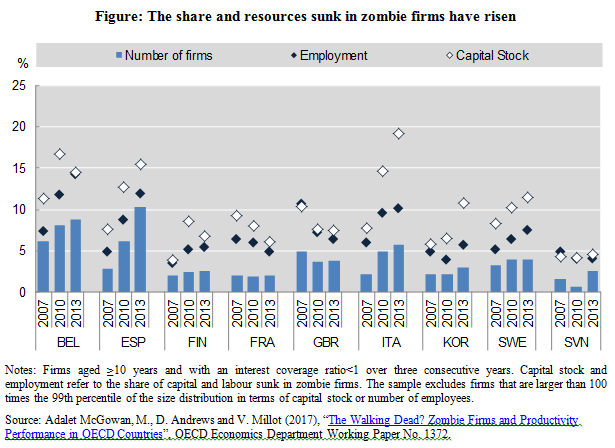

Le imprese zombie in Italia. Ocse ha pubblicato uno studio dedicato al fenomeno sempre più diffuso delle imprese zombie, ossia quelle entità che con i profitti non riescono neanche a pagare gli interessi sui debiti.

Come si può osservare, noi italiani abbiamo una situazione abbastanza complessa, con un numero di aziende zombie raddoppiate dal 2010 e soprattutto un 20% del nostro stock di capitale imprigionato in questa aziende morenti, che impiegano circa il 10% della nostra forza lavoro. Non è così strano che la nostra produttività sia al lumicino.